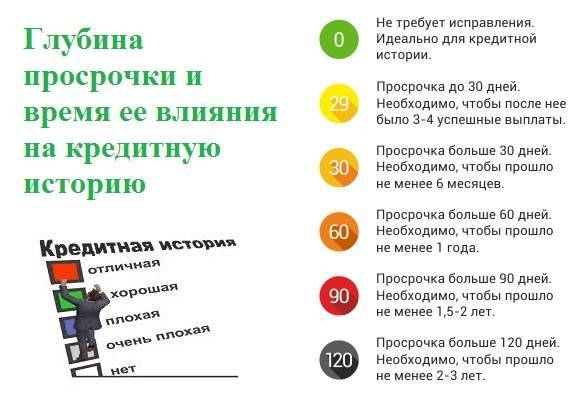

Какая кредитная история считается плохой или негативной?

Требования к заемщику со стороны банков обычно следующие: гражданство РФ, определенный возраст, наличие необходимого минимального стажа на последнем месте работы, предоставление конкретного пакета документов и прочее. А вот какие параметры кредитной истории удовлетворят банк и позволят клиенту пройти автоматическую проверку кредитной истории по основным БКИ конкретно не указывают.

Иногда можно найти такое требование — отсутствие просроченных платежей по кредитам длительностью свыше 30 дней за последние 12-36 месяцев. У других кредиторов (УБРиР, РСХБ, Газпромбанк и др.) прямо на сайте указывается — отсутствие у клиента более 6 просроченных платежей до 30 дней за последние 12 месяцев.

Если обратиться к анализу кредитной истории НБКИ клиента с записью о наличии негативного договора, видно, что только по одному из кредитов была просрочка свыше 30 дней. Очевидно, что НБКИ считает негативной просроченную задолженность свыше 30 дней и до 60 дней. Более долгие задержки еще больше ухудшают кредитную историю.

Выходит, что кредитная история, в которой есть просрочки свыше 30 дней, 60 или 90, будет считаться негативной. Влияет на это и срок давности — чем больше времени прошло с закрытия просроченного платежа, тем лучше становится кредитная история клиента. При условии, что последующие платежи вносились своевременно.

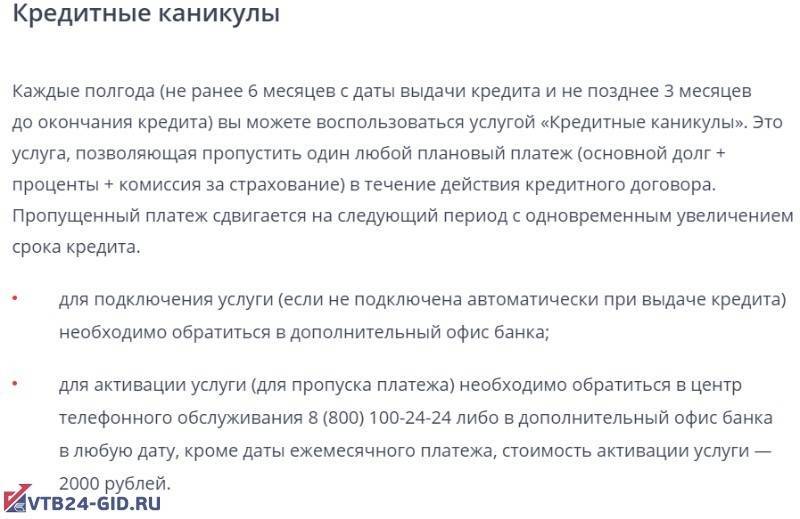

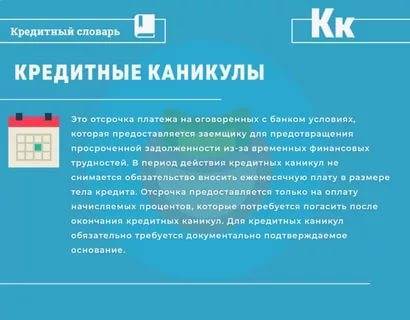

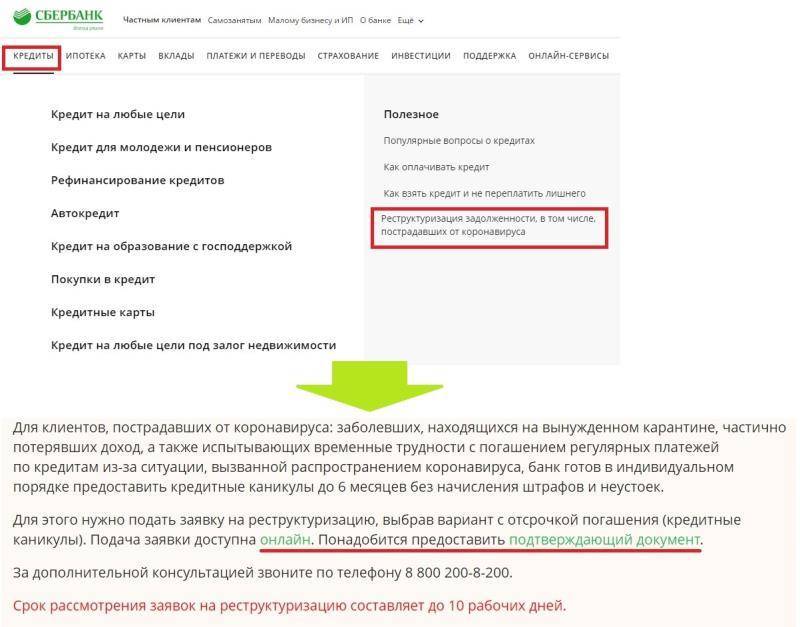

Кредитные каникулы

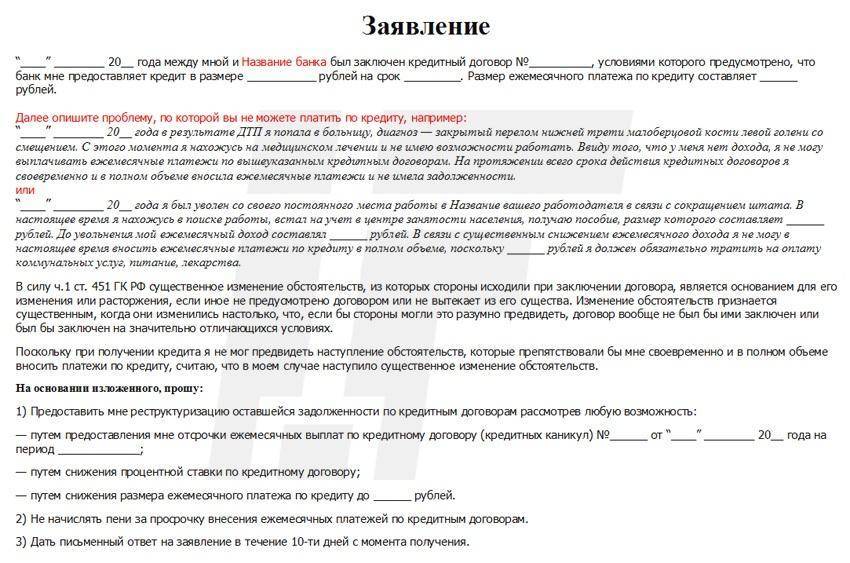

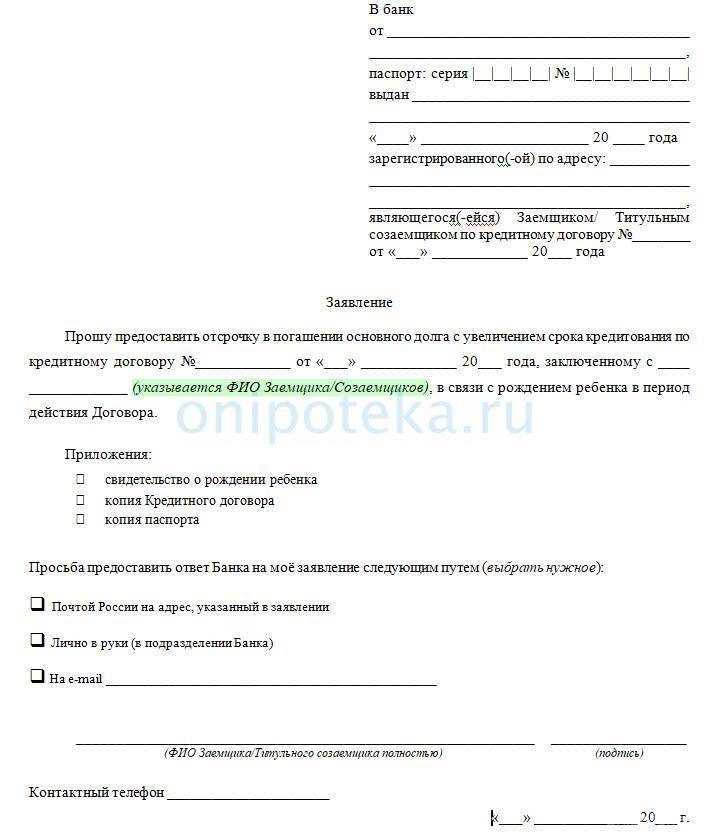

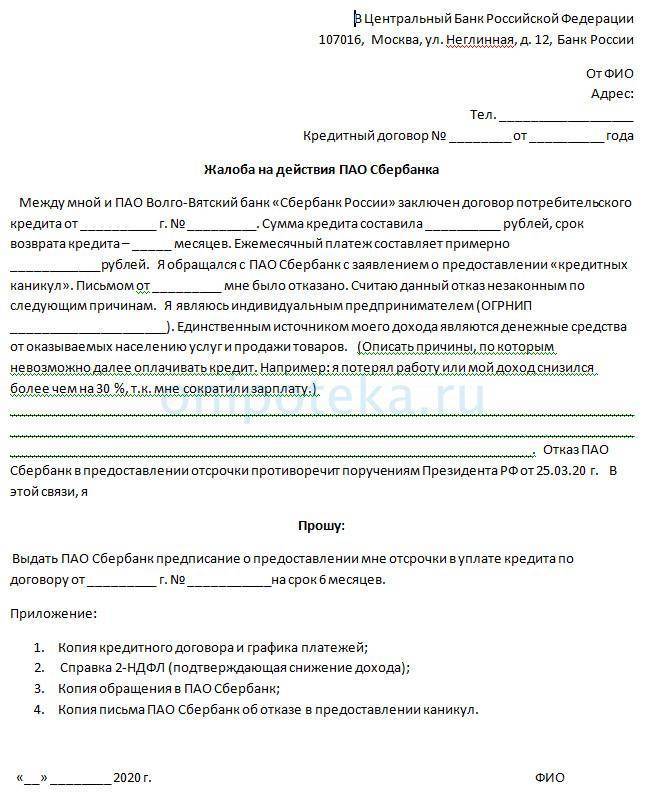

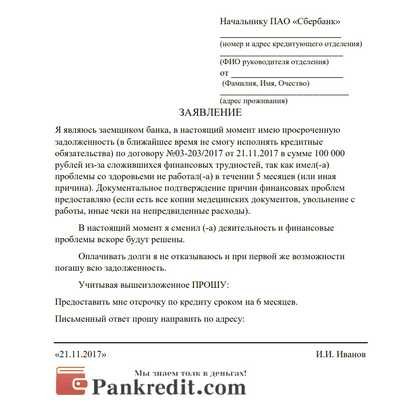

Кредитные каникулы – это одна из разновидностей реструктуризации задолженности. По сути, это небольшой льготный период, в течение которого вы можете либо вовсе не вносить никакие платежи, либо вносить их в уменьшенном размере.

Обычно такую услугу запрашивают в том случае, когда резко ухудшилось финансовое положение, например, уволили с работы, вы лишились дополнительного заработка, у вас сильно возросли расходы в связи с рождением малыша и т.д. То есть прибегать к ней нужно именно тогда, когда ваши доходы не позволяют в полной мере покрывать расходы по кредиту, и вы хотите их уменьшить или вовсе приостановить на какой-то срок.

Как правило, банк дает максимум до 6 месяцев для того, чтобы заемщик мог исправить свое положение, найти новую работу или подработку. И в эти полгода могут разрешить совсем не платить, либо платить только проценты, а основной долг вернуть позже.

Чем это выгодно:

- Вам дают время на решение материальных трудностей.

- Вы не выходите на просрочку.

- Вам не начисляют штрафы и пени.

- Вы сохраняете хорошую кредитную историю.

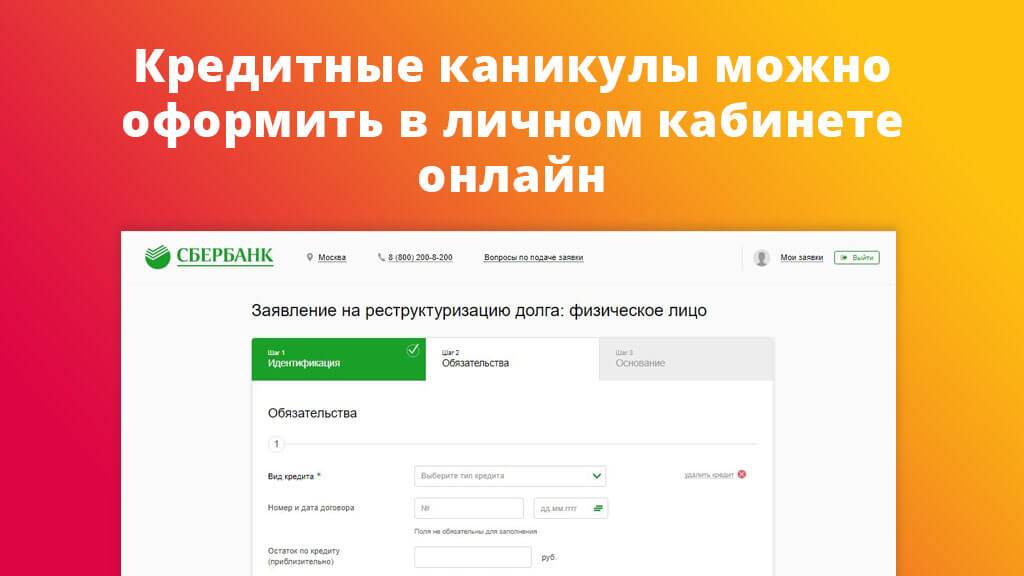

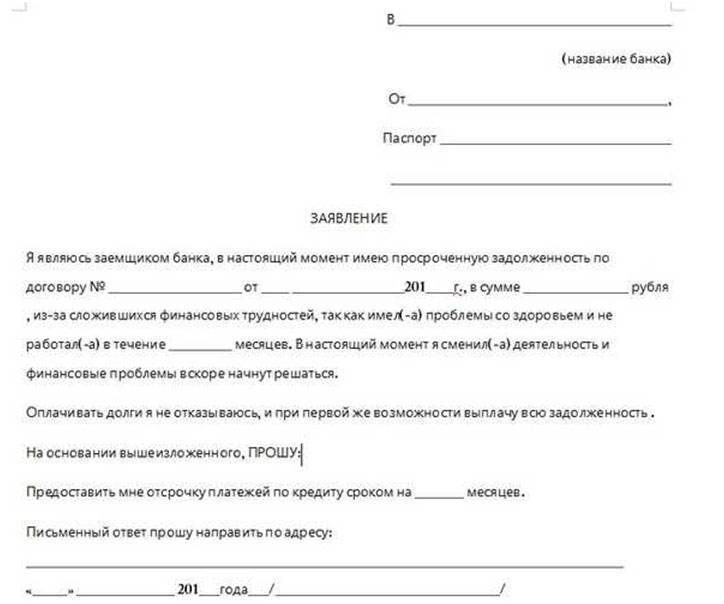

Как происходит оформление? Для этого заемщик должен обратиться с соответствующим заявлением в отделение банка, где он обслуживается. Некоторые банки разрешают прислать заявку в режиме онлайн, как правило, это делается через личный кабинет на официальном портале кредитора.

Очень редко, когда компания сама предлагает заемщику такую услугу. Это случается в ситуациях, когда просрочка уже началась, а платежа все нет. Тогда банк может связаться с должником, выяснить текущую ситуацию, и предложить варианты выхода из нее, но это, скорее, исключение из правил.

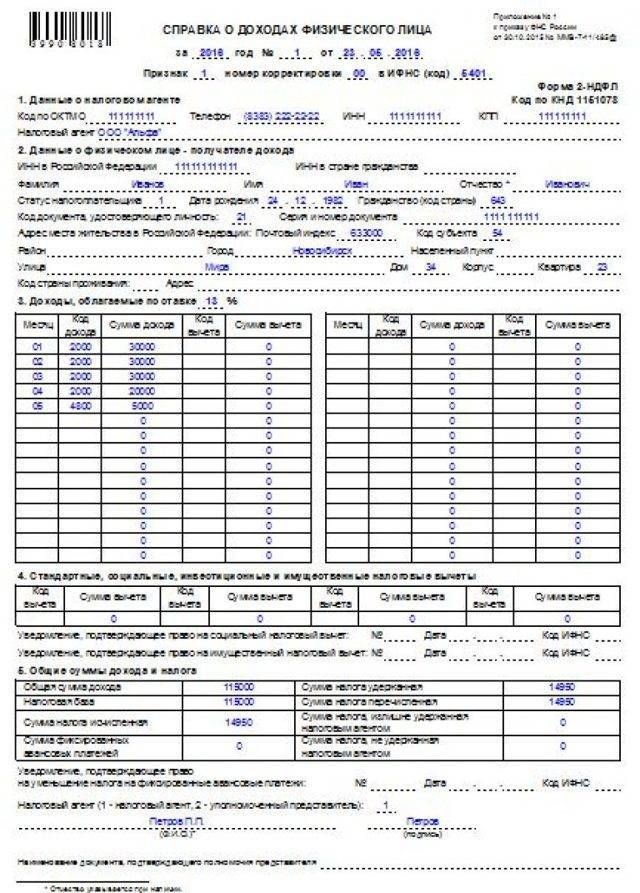

Обратите внимание, что для принятия положительного решения, вы должны доказать банку, что ваши доходы действительно снизились, а для этого нужны официальные документы. Например, справка о доходах, копия трудовой книжки, свидетельство о рождении ребенка, больничный и т.д

Как банк принимает решение

Каждый потенциальный клиент должен понимать, каким образом принимается решение по договору и как фиксируется отказ. На практике заявление на получение заемных денег подается в офисе или онлайн. После принятия запроса:

- анкета проходит скоринговую проверку;

- отправляется на проверку специалисту аналитического отдела;

- информация передается менеджеру;

- решение отправляется клиенту.

При рассмотрении заявки отправляется запрос на предоставление информации по кредитной истории. Помимо этого, совершаются звонки на работу, близким и родственникам. Все это требует финансовых и временных затрат.

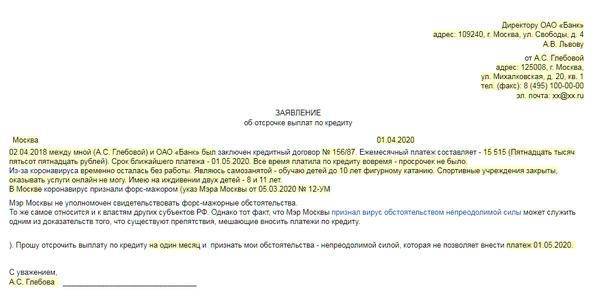

Кто может получить отсрочку платежа по кредиту

Рассчитывать на предоставление льготного периода можно практически каждому клиенту, если он попал в определенную сложную ситуацию и способен доказать это документально. Так, например, один из самых популярных случаев — снижение заработка заемщика более чем на 30 %. При таких обстоятельствах необходимо будет предоставить справку о доходах. Организация тщательно проверяет каждый случай, и при выявлении каких-либо несоответствий, в предоставлении такой услуги может быть отказано. Что же касается кредитных продуктов, закон о перенесении платежа распространяется на все их виды. Поэтому клиент может подать заявление о временном приостановлении платежей в том случае, если у него имеется:

- Долг по кредитке — не более 100 тысяч рублей.

- Автокредит — не более 600 000.

- Потребительский займ — не более 250000 для физических лиц и не более 300000 для индивидуальных предпринимателей.

- Ипотека — для большинства регионов не более 2 миллионов рублей (для Москвы этот лимит составляет 4,5 млн, а для Санкт-Петербурга и Дальневосточного округа — 3).

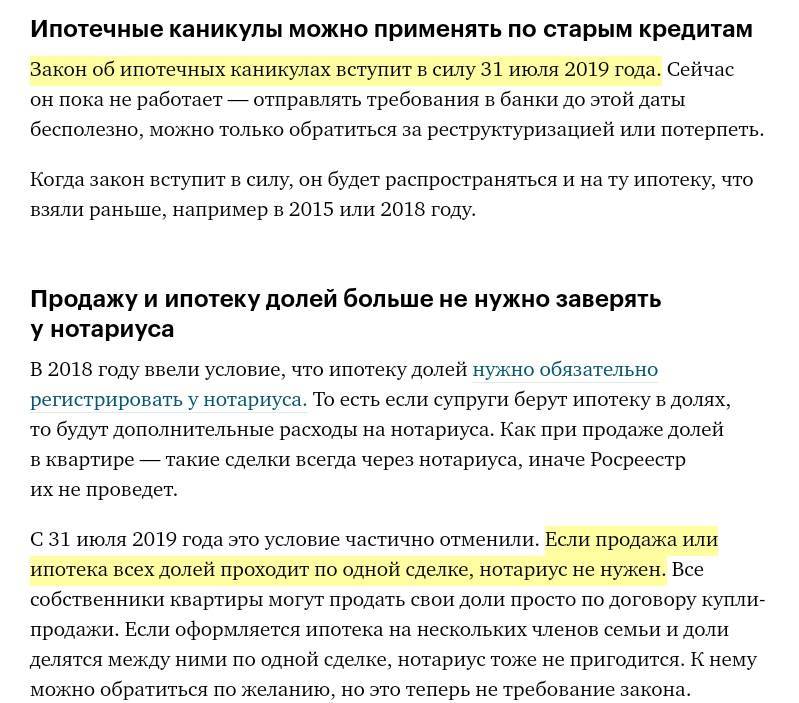

Если же сумма долга превышает установленный лимит (например, больший займ по ипотеке), можно воспользоваться ипотечными каникулами

Обратите внимание! В вашей кредитной истории обязательно отразится отсрочка платежей по кредиту, однако просрочкой это не считается

Требования к заемщику

Каждый клиент банка, понимая, что не сможет в ближайшее время погашать ссуду по тем или иным причинам, должен незамедлительно обратиться к кредитору с соответствующим заявлением. Банковские работники могут одобрить заявку следующих категорий граждан:

- Люди, временно лишившиеся всех источников дохода.

- Планирующие переезд в другой населенный пункт.

- Клиенты, попавшие в сложную ситуацию по причинам, от них не зависящих (сгорело жилье, кража имущества и другое).

- Женщины, которые находятся в отпуске по беременности и родам или по уходу за ребенком.

- При необходимости в срочном лечении по медицинским показаниям.

Копится просрочка по кредитке — что делать

Если вы знаете последствия, платить не можете, договориться с банком не получилось и дело дошло до суда, то проверьте сроки исковой давности. Кредитное учреждение может требовать долг только в течение 3 лет после последней оплаты по кредитке. Однако, учтите, что положение об исковой давности не применяется автоматически. Вы должны будете в суде заявить о применении сроков исковой давности. Если не заявите, то и суд не будет учитывать их истечение.

Можно попробовать договориться и с приставами. Вам опять-таки понадобятся документы. Например, у вас пополнение в семье или родственник тяжело заболел.

Что дает банкротство физ. лиц?Статья по теме

Есть вариант — подать на банкротство. Банки редко возбуждают эту процедуру: как правило, только если надеются таким образом получить доступ к имуществу заемщика. Статус банкрота дается через упрощенную процедуру у МФЦ, или через суд.

Признать себя банкротом можно в Арбитражном суде или в МФЦ. Банкротство приведет к временному поражению вас в правах (например, несколько лет после его получения вы не сможете брать кредиты), но это лишь временные ограничения. Зато процедура позволит выйти из сложной жизненной ситуации без обязательств.

Если у вас копятся долги по карте, есть другие кредиты, а доходов не хватает, чтобы вносить платежи, не берите займы по поддельным справкам, не обманывайте приставов и суд. Есть легальный выход из долговой ямы — вы вправе подать на банкротство и списать долги по закону. Позвоните нашим консультантам, мы расскажем о процедуре и оценим, подходит ли ваша ситуация под требования закона №127-ФЗ.

Наши услуги и цены

Бесплатная консультация

0 ₽

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

Подробнее

Бесплатная консультация

Внесудебное банкротство в МФЦ под ключ

25 000 ₽

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами – уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Подробнее

Бесплатная консультация

Банкротство физического лица под ключ

от 8 000 ₽/мес.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Подробнее

Бесплатная консультация

Маргарита Холостова

Финансовый управляющий

Александр Макаров

Старший юрист по банкротству физ. лиц

Константин Миланьтев

Финансовый управляющий

Дмитрий Комаров

Юрист по банкротству физических лиц

Евгений Димитриев

Юрист по банкротству физлиц

Александр Раменский

Старший юрист по банкротству физ. лиц

Мы решим вашу проблему с долгами. Бесплатная консультация юриста

Сумма долгадо 300 000 руб.от 300 000 до 800 000 руб.от 800 000 руб. и более

Консультация — бесплатно!

Об авторе

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Поделиться в с друзьями:

Как списать долги по кредитам: 5 законных способов 90516

Срок исковой давности по кредиту 34287

Можно ли получить кредит после банкротства? 27534

Ипотечные каникулы: как заемщику получить отсрочку по кредиту в 2021 году 23690

Кредитная амнистия 2021 года: последние новости и актуальные способы списания кредитов 21129

Популярные статьи

Банкротство физ. лиц: как избавиться от долгов по закону 189229

Закон о банкротстве физических лиц. Как это работает в 2021? 99062

Документы для банкротства физического лица в 2021 году 93589

Можно ли сохранить имущество при банкротстве физ. лиц? 84550

Рефинансирование кредита — насколько это выгодно? 78990

Банкротство безработного физического лица Предыдущая статья

Блокировка карты Газпромбанка Следующая статья

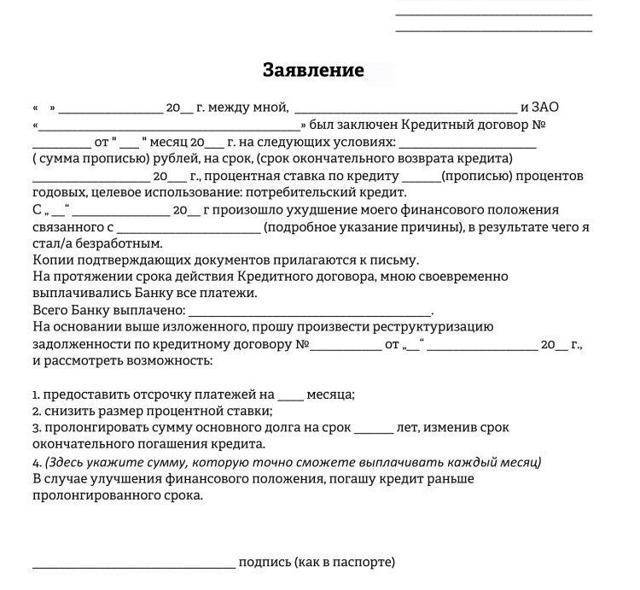

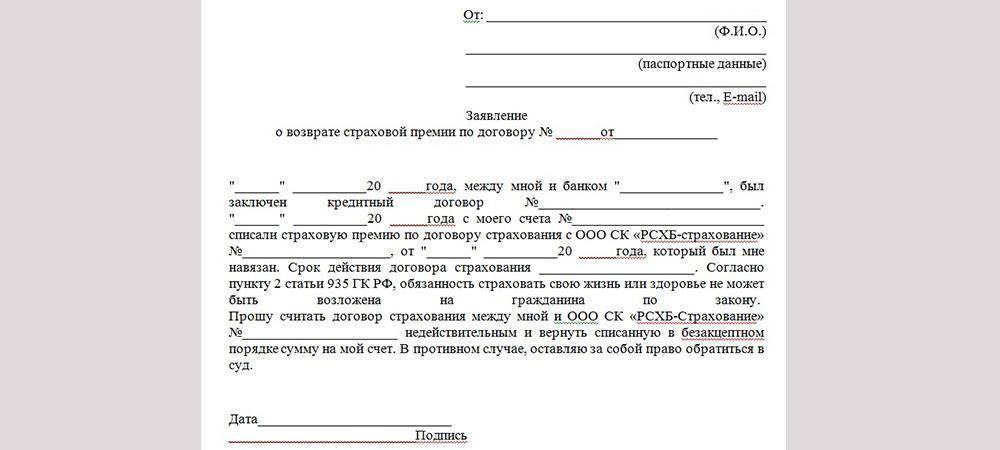

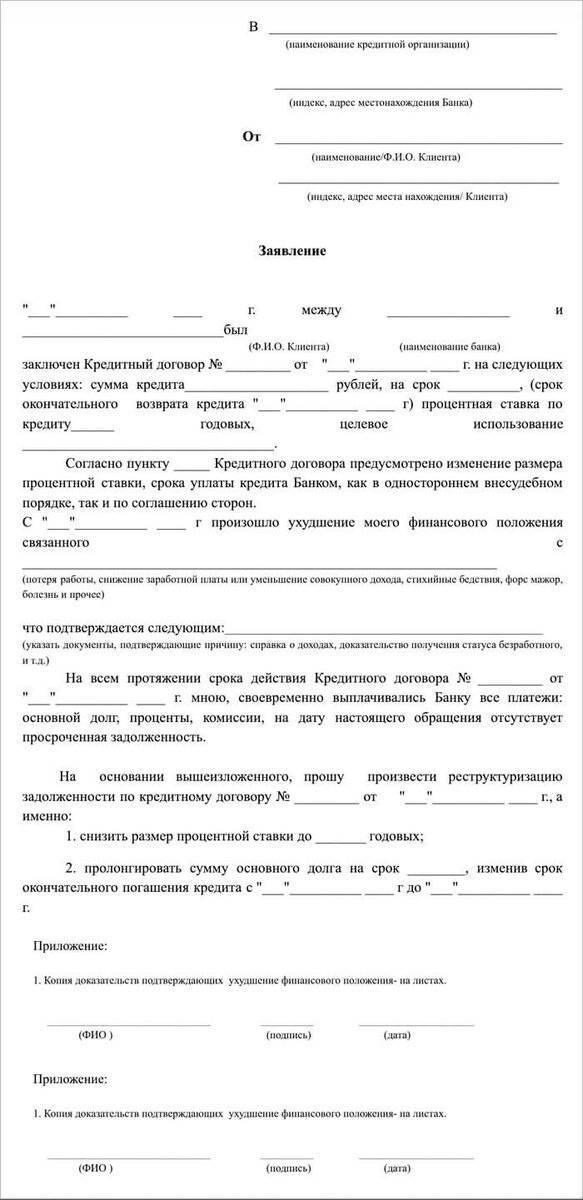

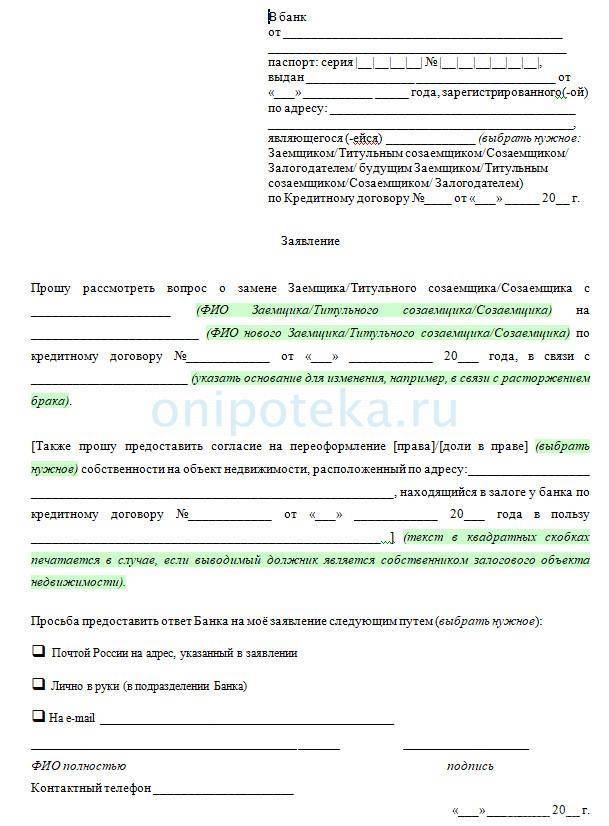

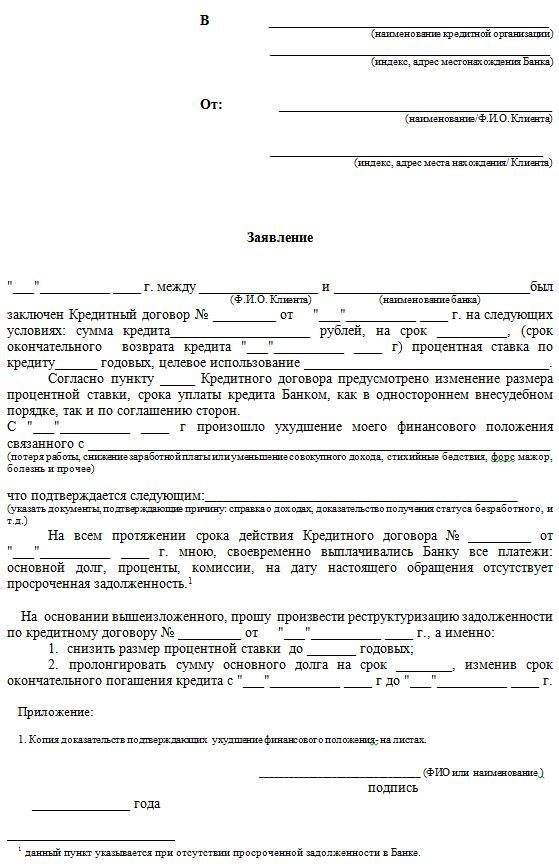

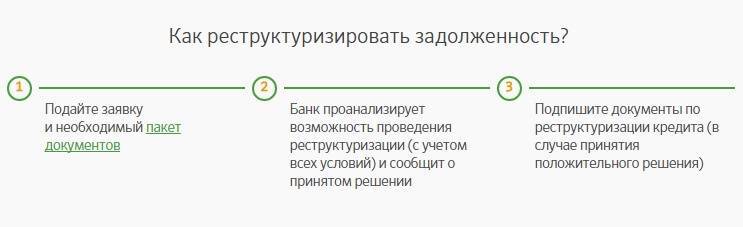

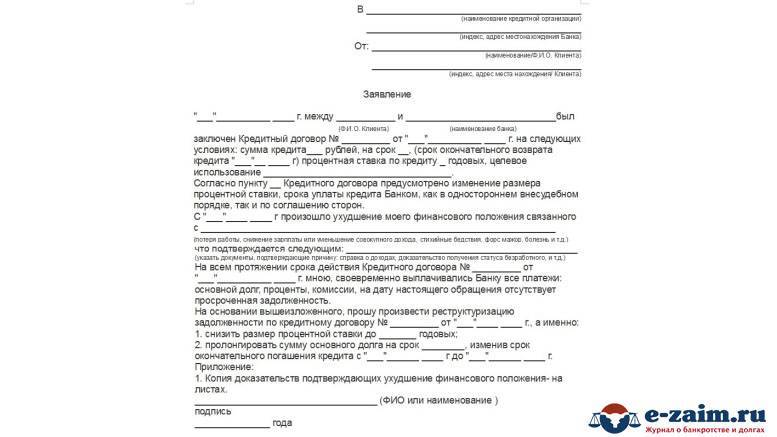

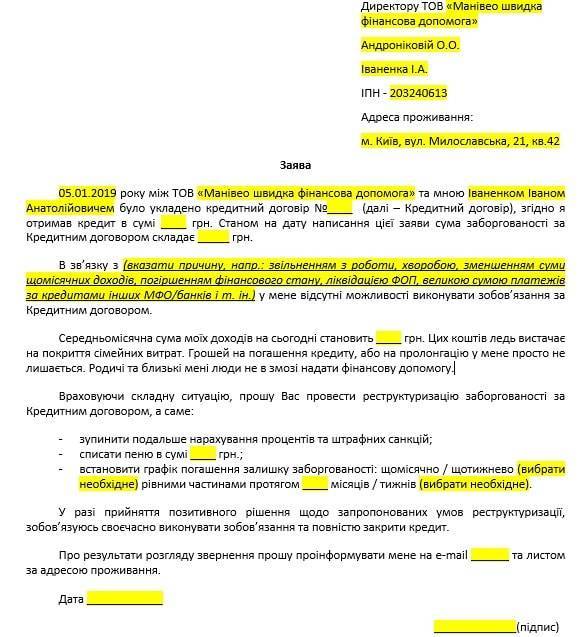

Распространенные причины реструктуризации долга

Реструктуризация – это специализированная мера, которая применяется к различным должникам в статусе дефолта. То есть, формируется возможность предоставить клиенту новые условия сотрудничества с учетом того, что по определенным причинам они не могут выполнять ранее взятые на себя обязательства.

Сама реструктуризация подразумевает под собой процесс полного пересмотра всех положений, которые касаются процентов, графика выплат, а также размера ежемесячного платежа. Становится понятно, что банк предоставляет должникам возможность выйти из сложной ситуации и восстановить свою платежеспособность. Предоставляются своеобразные кредитные льготы, в определенных случаях могут быть предоставлены кредитные каникулы, когда клиент осуществляет выплату исключительно процентов, тело кредита начинает выплачиваться по окончанию срока предоставленных льгот.

В случае, когда клиент не имеет возможности исполнять взятые на себя ранее обязательства, например, из-за потери трудоспособности или же болезни, формируется возможность обратиться в банк с заявлением на предоставление реструктуризации. В данном случае, банк рассматривает просьбу клиента и предлагает ему варианты решения вопроса. Не следует считать, что если вы не будете вносить платежи в течение определенного количества времени, ничего страшного не случится, потом можно будет со всем разобраться. На самом деле, сложно будет выйти из ситуации, если будет насчитано феноменальное количество процентов, а также штрафных санкций. Помните о том, что самостоятельно проблема не разрешится. И в дальнейшем, чтобы избавиться от обременения придется пройти процесс банкротства, и это в лучшем случае. Бывают ситуации, когда приставы судебного плана забирают все из дома, чтобы продать на торгах, и за вырученные средства компенсировать долг банку. Лучше всего начинать разрешать ситуацию сразу же, тогда есть большая вероятность того, что банк пойдет на встречу вам, и вы сможете реализовать свои обязательства в течение более существенного количества времени, но полностью и без порчи записи в КИ.

Если ранее банки не особо активно шли на встречу своим клиентам, то в настоящий момент ситуация резко поменялась, возможно потому, что появилась процедура банкротства, и она способствует формированию действий, которые позволяют человеку избавиться от обременений и не выплачивать кредитование полностью. Но, для того, чтобы получить реструктуризацию нужно будет также предоставить банку определенные доказательства – основания для проведения такого процесса.

Основания для реструктуризации:

- Заемщик утратил основной источник дохода. Это может быть последствие увольнения, которое в нашей стране в последние годы считается основной проблемой заемщиков. Это может быть закрытие собственной компании и невыполнение работодателем обязательств по уплате заработной платы;

- Также человек может предоставить документы, которые определяют определенный аспект утраты трудоспособности. Например, случилось непредвиденное и человек серьезно заболел, не смог исполнять профессиональные обязанности и был вынужден уволиться. В таких ситуациях банк нередко предлагает воспользоваться кредитными каникулами;

- В настоящий момент также предлагается реструктуризация в тех ситуациях, когда формируется резкое изменение курса валют. Но, такое предложение существует исключительно в тех ситуациях, когда человек брал кредитование в иностранной валюте;

- Кроме всего прочего устанавливаются преимущества и значительные скидки в виде реструктуризации в том случае, если в семье появляется ребенок, а соответственно формируется изменение семейного положения, что серьезно влияет на денежное состояние должника.

Вопрос по реструктуризации решается исключительно в индивидуальном порядке. То есть, пересматриваются условия кредитования на основании веских причин. Иначе, предоставление новых условий по ранее оформленному кредиту будет просто невозможным. Банки обычно требуют предоставить подтверждение неплатежеспособности в виде документов. В тоже время, иногда формируется процесс реструктуризации на основании заявления клиента, если он давно использует услуги данного банка.

Следует отметить, что любая реструктуризация влияет на историю должника. В тоже время, это не считается негативным аспектом. Все дело в том, что другие финансовые организации при изучении истории напротив увидят, что клиент очень внимательно отнесся к своим обязательствам даже в критический момент. Это говорит об его ответственности, и в предоставлении последующих кредитов ему вряд ли будет отказано.

Проверяем персональные данные

Персональные данные попадают в кредитную историю из заявок на кредиты. Вы заполняли такие заявки, когда пытались получить кредит в банке. Персональные данные нужно проверить на достоверность и «постоянство».

Фрагмент онлайн-анкеты, заполняемой при заявке на кредит

Фрагмент онлайн-анкеты, заполняемой при заявке на кредит

Достоверность

Бывает, что в кредитной истории неправильно записана фамилия, дата рождения или адрес. Ошибиться мог как сам заёмщик при заполнении заявки, так и сотрудник банка, который переносил данные с бумаги в компьютер. Например, по паспорту вы Иванов, а в кредитной истории — «Ивонов». При рассмотрении заявки кредитор сравнивает данные из документов с данными в кредитной истории. Если будут расхождения, в кредите откажут.

Постоянство

Персональная информация обновляется в кредитной истории по мере её обновления в заявках. И чем чаще меняется эта информация, тем хуже. Банки ценят постоянство. Если вы каждый год меняете адрес или телефон, банки могу счесть вас кредитным мошенником и отказать в кредите.

Часть персональной информации находится в верхней части первой страницы, часть — в разделах «Идентификация заёмщика» и «Адреса»

Часть персональной информации находится в верхней части первой страницы, часть — в разделах «Идентификация заёмщика» и «Адреса»

Как принимается решение по кредитованию физлица?

В банках, привыкших работать с множеством неизвестных претендентов на кредит, есть скоринг-системы. Так называют программы, которые по анкетным данным потенциального клиента и его кредитной истории при помощи математических моделей прогнозируют поведение заемщика по обслуживанию кредита и дают ответ на вопрос, насколько высока вероятность погашения долга в установленные сроки. Если риски небольшие, скоринг-система дает рекомендацию по кредитованию. Если нет – заемщик кредит не получает. В спорных случаях возможно участие сотрудников банка, которые смотрят на дополнительные факторы и принимают окончательное решение.

В банках, привыкших работать с множеством неизвестных претендентов на кредит, есть скоринг-системы. Так называют программы, которые по анкетным данным потенциального клиента и его кредитной истории при помощи математических моделей прогнозируют поведение заемщика по обслуживанию кредита и дают ответ на вопрос, насколько высока вероятность погашения долга в установленные сроки. Если риски небольшие, скоринг-система дает рекомендацию по кредитованию. Если нет – заемщик кредит не получает. В спорных случаях возможно участие сотрудников банка, которые смотрят на дополнительные факторы и принимают окончательное решение.

Вам также может быть интересно:

Как узнать кредитную историю через интернет

Погашение просроченного кредита

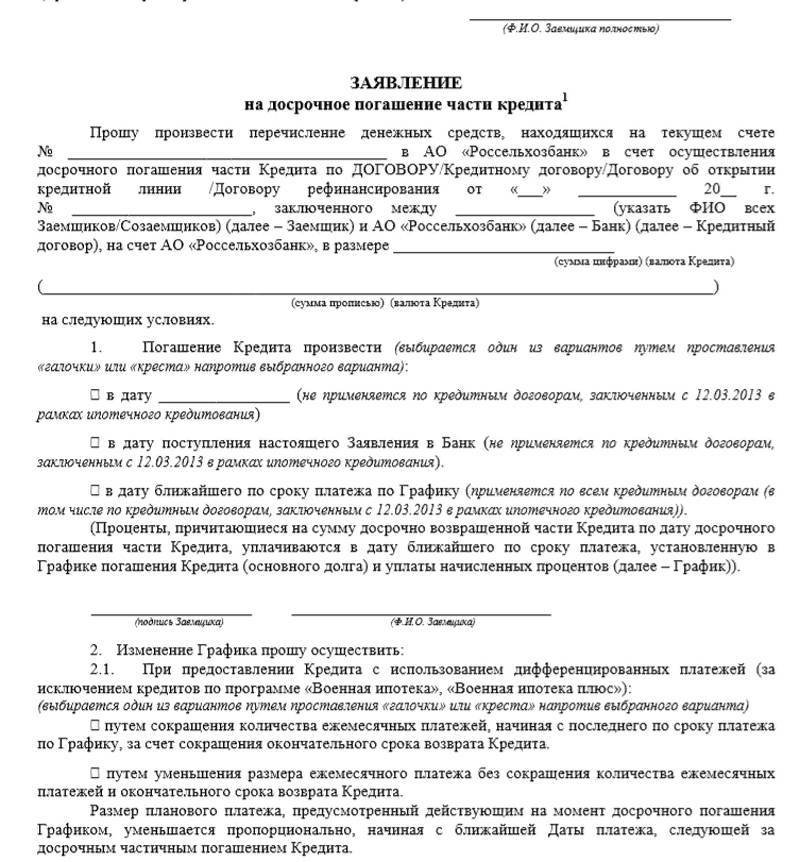

Когда появилась просроченная задолженность по кредитам, стоит попробовать договориться с банком об облегчении долгового бремени. Если консенсус не был найден, банк обратится в суд для принудительного погашения долга досрочно. Если у заемщика есть возможность, он может досрочно погасить долг, для чего надо направить соответствующее заявление в банк и положить денежную сумму, необходимую, чтобы закрыть заем, на счет в банке.

В ином случае состоится суд, заемщик будет обязан вернуть деньги банку в принудительном порядке. На суде сумма долга может быть уменьшена, если должник докажет свою несостоятельность. Непогашенный долг передается судебным приставам, которые действуют согласно следующим этапам:

- направляют на работу должника постановление о взыскании половины зарплаты в счет долга;

- арестовывают счета должника;

- изымают имущество, ему принадлежащее (когда была взята ипотека).

Кредитная история испорчена – что делать и где взять взаймы

Если кредитор отказал в предоставлении средств, ссылаясь на отрицательную кредитную историю, не стоит паниковать. Остается несколько способов довольно оперативно получить необходимые деньги.

Оформить кредитную карту

В этом случае банки, как правило, требуют от клиента минимум информации и не запрашивают справку о доходах.

Обратиться в МФО за займом

Некоторые сервисы акцентируют внимание пользователя на том, что принимают заявки о лиц с плохой кредитной историей.

Занять деньги у частного лица

В сети довольно много сайтов, выполняющих роль посредника: одни пользователи готовы одолжить средства, другие – занять

Выбирая этот способ получения денег в долг, важно принять все меры предосторожности: написать расписку и заверить ее у нотариуса в присутствии сторон.

Взять кредит, оставив залог. Например, популярный вариант – ломбарды

Здесь важно ознакомиться с условиями и изучить договор, обратить внимание на проценты и срок действия займа.

Отметим, что возможность получить необходимые средства нисколько не улучшает кредитную историю, если задолженность не будет погашена в срок.

Займ в микрофинансовой компании (МФО) — вариант оформить ссуду с плохой кредитной историей

Поскольку микрофинансовые компании (МФК) не занимают такого важного положения в банковской системе страны как банки, требований к формированию подобных резервов при выдаче ссуды у них нет. К тому же достаточно высокие ставки по займам покрывают возможные риски невыплаты выданного займа

Банки предоставляют кредиты по средней ставке 15-17% годовых в рублях (без оформления страховки). Со страховкой ставки варьируются от 7,9% до 13%. Ставка по займам в МФО обычно 1% в день, то есть 365% годовых.

Такие условия по микрозаймам позволяют компаниям предъявлять более лояльные требования к деловой репутации клиентов, к качеству их кредитной истории. Клиентам — улучшить качество кредитной истории, при условии, что займ будет погашен в срок и без просрочек. Все МФК обязаны вносить информацию по исполнению обязательств клиентами по оформленному займу хотя бы в одно БКИ. Сведения об их своевременном погашении помогут в будущем начать кредитоваться в банках. Конечно, в тех из них, которые кредитуют клиентов с закрытыми микрозаймами.

Преимущества и особенности микрозайма в МФО в сравнении с кредитом в банке

- Требования МФО к своим клиентам гораздо лояльнее банков: они кредитуют с плохой кредитной историей, без наличия официальной работы и пр.

- Займ оформляется полностью дистанционно, клиенту никуда не придется ехать. Банки такое могут предложить только своим постоянным клиентам. Все новые, если и могут оформить заявку на сайте онлайн, для получения кредита обязательно должны приехать в офис. На встрече банк проверяет предоставленные документы и только после проверки подтверждает выдачу кредита.

- Анкета одобряется автоматически в большинстве компаний. Без звонков клиенту, контактным лицам или на работу. При рассмотрении заявки на кредит, в большинстве случаев, тем более по новым клиентам, сотрудник службы безопасности звонит заявителю, его контактным лицам и на рабочий телефон.

- Множество способов для получения ссуды.

- При своевременном погашении займа, можно сразу же оформить новый займ на более крупную сумму и по более низкой ставке.

- Возможность оформить пролонгацию договора, оплатив только начисленные проценты, срок договора будет продлен на первоначальный. Чем-то напоминает кредитные каникулы. С той разницей, что по займу продление можно оформить в личном кабинете за несколько минут. Без необходимости предоставлять документы о снижении дохода или писать какие-либо заявления и ждать их рассмотрения и пр. В банках так просто пролонгацию не оформить.

Особенности оформления займа на карту с плохой кредитной историей

- Займ после одобрения и подписания всех необходимых документов перечисляется на карту мгновенно и деньги приходят буквально за 2-5 минут.

- Карта должна быть на руках у клиента — многие компании перед отправкой анкеты на рассмотрение или переводом денег могут запросить фото документов, указанных в анкете, в том числе и лицевой стороны карты клиента.

- При выборе такого способа получения займа, МФК карту верифицируют, для чего проходит списание определенной суммы денег — до 10 рублей с последующим возвратом после успешного списания. Поэтому на карте должен быть не нулевой баланс.

- Карта обязательно должна быть именной, не виртуальной. Многие компании при запросе клиентом перевода одобренного займа устанавливают ограничения — не переводят на кредитные карты. Так пишется на сайте в личном кабинете у некоторых МФО. На практике перевод осуществляется по номеру карты и на кредитную карту он тоже придет. Отличие может быть в сроках зачисления. Кредитная карта ничем не отличается от обычной в данном случае. Любые переводы придут на нее, как и на дебетовую.

- Верифицированная карта, на которую был зачислен займ, фиксируется со всеми реквизитами в личном кабинете МФО. При несвоевременном погашении ссуды, компания (по условиям договора) может сама списать сумму платежа с указанной клиентом карты.

Вывод

При наличии у клиента закрытых просрочек и отказов при обращении в банки за кредитом, хорошим вариантом может стать займ в МФО. Если у клиента были просрочки только по кредитам в банке Русский Стандарт, была большая вероятность, что новый кредитор не проверит это бюро и такому клиенту раньше одобряли новый кредит. Сейчас это не проходит. Тем более после пандемии, когда у банков выросли объемы просроченной задолженности по выданным займам и требования к клиентам заметно ужесточились.

С целью привлечения клиентов и из-за конкуренции, МФК улучшают условия по ссудам и предлагают новым клиентам беспроцентные займы. Своевременно погашенный займ улучшает кредитную историю заемщика. Дает возможность в будущем оформлять кредиты наличными или ипотеку в банках, пусть изначально по повышенным ставкам и не во всех из них (многие банки предвзято относятся к клиентам МФО и часто из-за этого отказывают по заявке).

Дневная ставка0-1.0%

Срокот 1 до 365 дней

Суммаот 3 до 100 тыс.руб.

Досрочное погашение без комиссий и штрафов

Дневная ставка 0-1.0%

Срокот 5 до 126 дней

Суммаот 1.5 до 80 тыс.руб.

Программа лояльности для пост.клиентов

Дневная ставка0.5-1.0%

Срокот 10 до 168 дней

Суммаот 2 до 70 тыс.руб.

Скидки и бонусыпри повторныхзаймах

Дневная ставкаот 0.72%

Срокдо 30 дней

Суммадо 30 тыс.руб.

Просто получить, легко погасить, первый заём = 0%

Дневная ставка0-1.0%

Срокот 5 до 16 дней

Суммаот 1 до 30 тыс.руб.

Займы для всех на индивидуальных условиях

Дневная ставка0-1.0%

Срокот 7 до 21 дней

Суммаот 100 до 30 тыс.руб.

Моментальное автоматическое решение по займу

Дневная ставка1%

Срокот 5 до 35 дней

Суммаот 2 до 30 тыс.руб.

Первый заем под 0% на 35 дней до 15 тыс.руб.

Дневная ставка0-1.0%

Срокот 5 до 35 дней

Суммаот 2 до 30 тыс.руб.

Первыйзаемот 0%!

Дневная ставка0-1.0%

Срокот 1 до 30 дней

Суммаот 1 до 30 тыс.руб.

Ускоренное обновление информации в БКИ

Дневная ставкадо 1%

Срокот 7 до 30 дней

Суммаот 2 до 30 тыс.руб.

Микрозаймы выдаются полностью автоматически

Дневная ставка0-1.0%

Срокот 7 до 30 дней

Суммаот 3 до 30 тыс.руб.

Выгодные условия для постоянных клиентов

Дневная ставка0-1.0%

Срокдо 30 дней

Суммадо 30 тыс.руб.

Снижение ставки для повторных клиентов до 0,83%

Дневная ставка0-1.0%

Срокдо 30 дней

Суммадо 15 тыс.руб.

Займ на карту без скрытых комиссий и переплат

Вас также может заинтересовать:

С чего начать кредитную историю

Современному человеку сложно представить свою жизнь без кредитов. И хотя банки заинтересованы в новых заемщиках, все же они отдают предпочтение клиентам, имеющим хорошую кредитную историю. С чего начать кредитную историю, какие займы предпочтительнее получить заемщику без кредитной истории?

Что делать, если срочно нужны деньги: пошаговое оформление микрозайма в МФО

Получить займ в микрофинансовой организации просто, а вот найти надежные условия кредита, и оформить займ на выгодных условиях гораздо сложнее. Как оптимально решить проблему с получением денег в долг — расскажем в статье.

Ошибки при оформлении микрозаймов

Когда мы берем в долг небольшую сумму денег, часто не выбираем кредитную организацию, а обращаемся прямо в ту, где нам «приспичило». Как не ошибиться при оформлении микрозайма? Рассмотрим в статье.

Кредит или микрозайм: что выгоднее, если нужны деньги?

Нужны деньги. Куда обращаться — в банк за кредитом, или в микрофинансовую организацию — за микрозаймом? Рассмотрим плюсы и минусы, расскажем — чем отличается кредит от мини-займа, предложим 4 выгодных кредитных продукта.