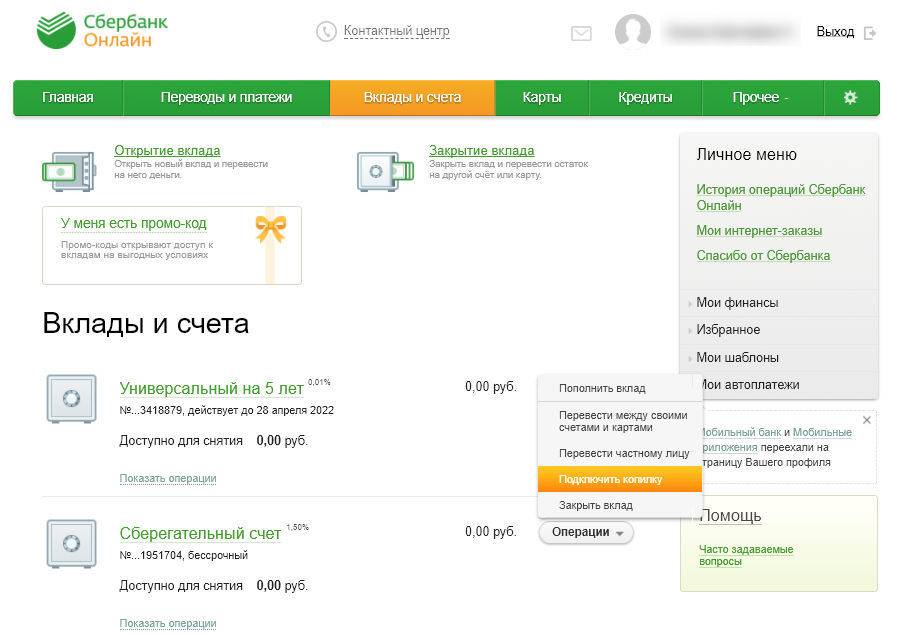

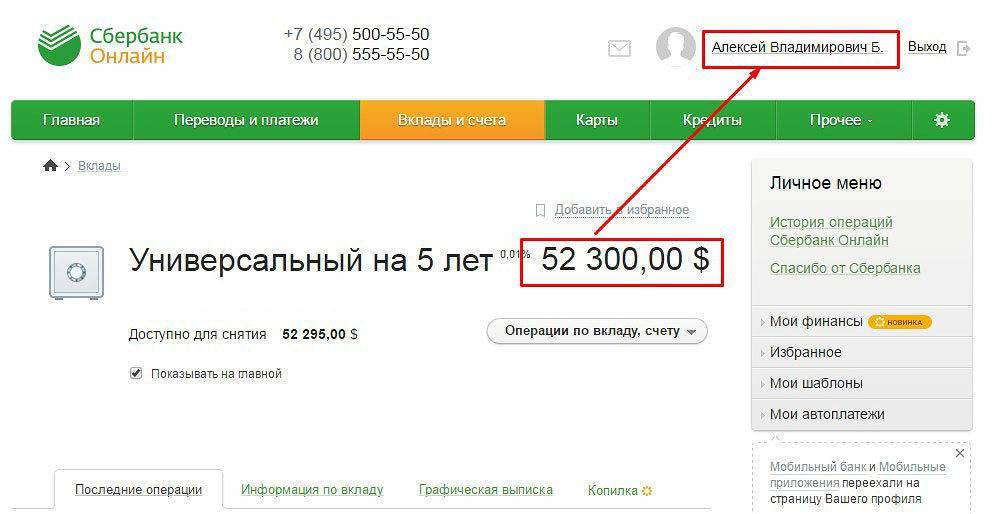

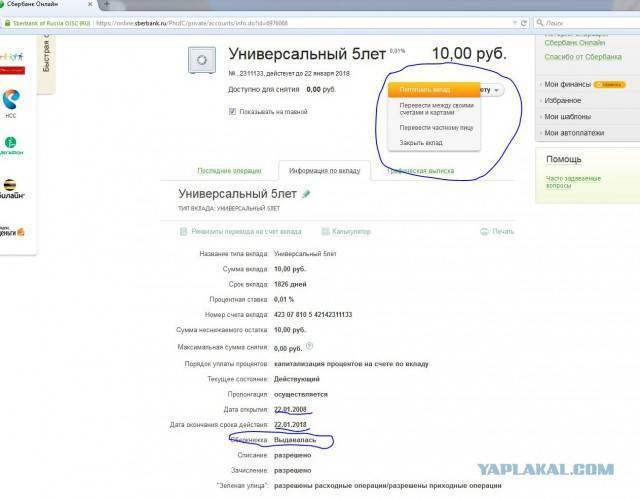

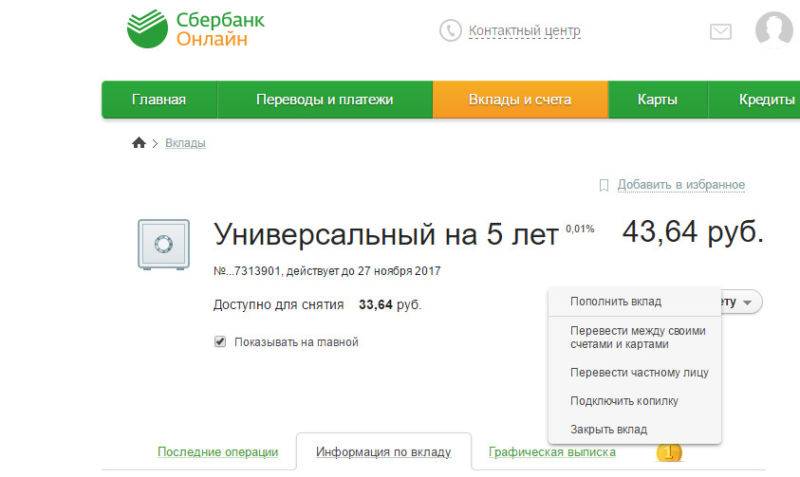

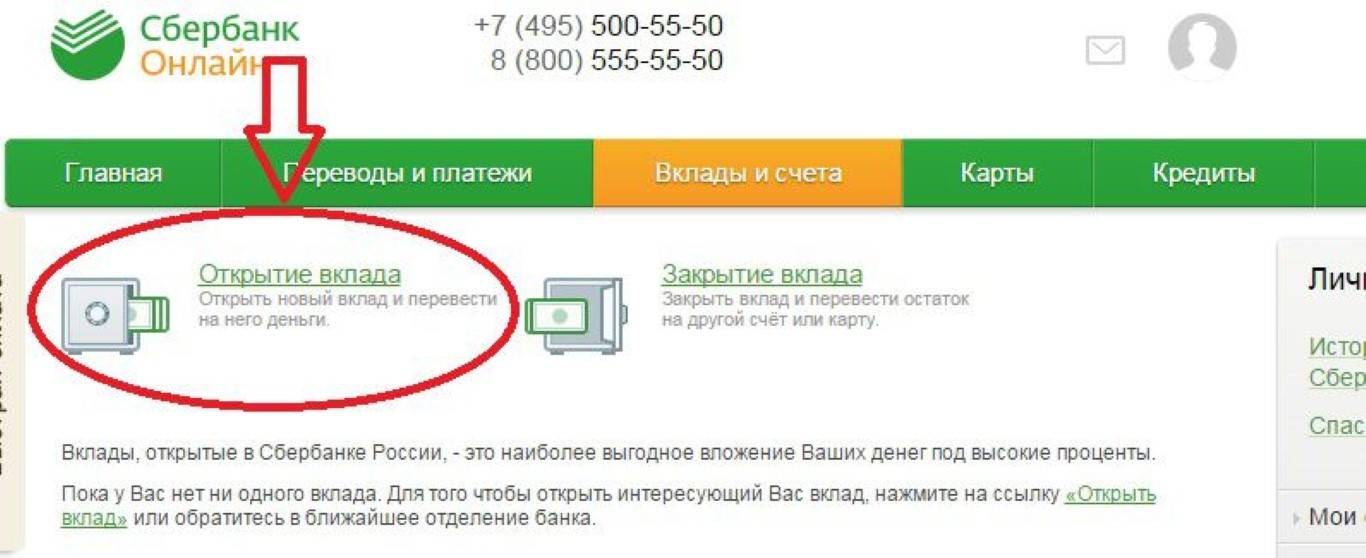

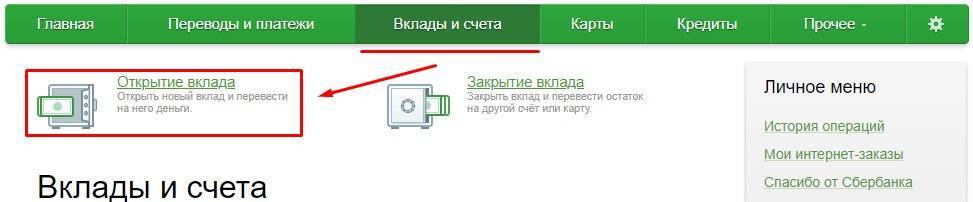

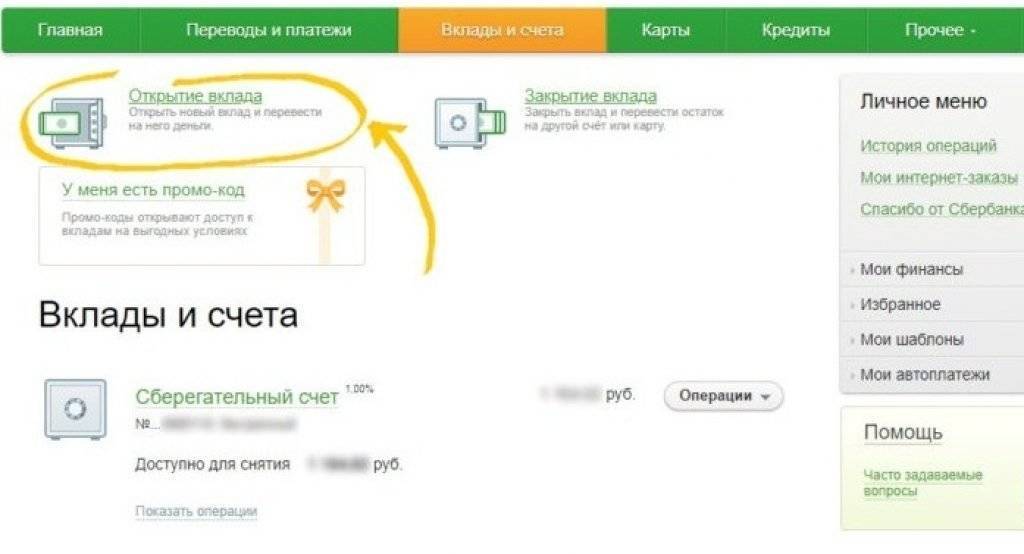

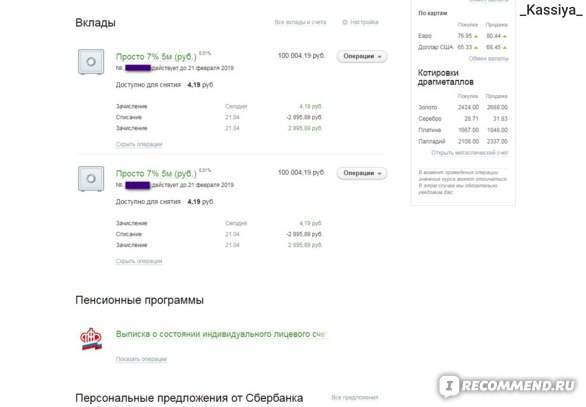

Закрытие вклада

Если пользователю потребовалось закрыть депозит, оформленный в данной финансовой организации, он может воспользоваться одним из доступных способов. Самым привычным представляется посещение отделения, где клиент сообщает сотрудникам организации о необходимости закрыть счет, после чего указывает реквизиты для зачисления средств или получает их наличными.

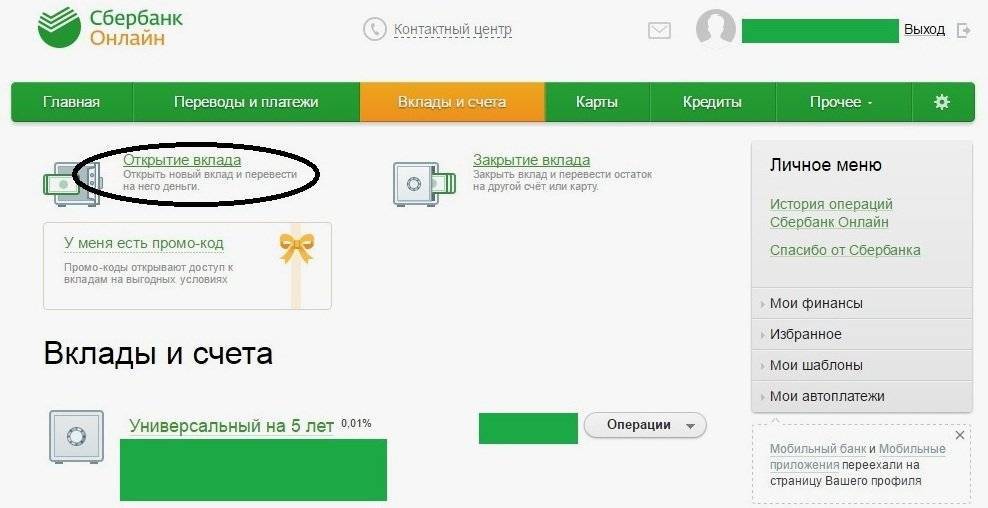

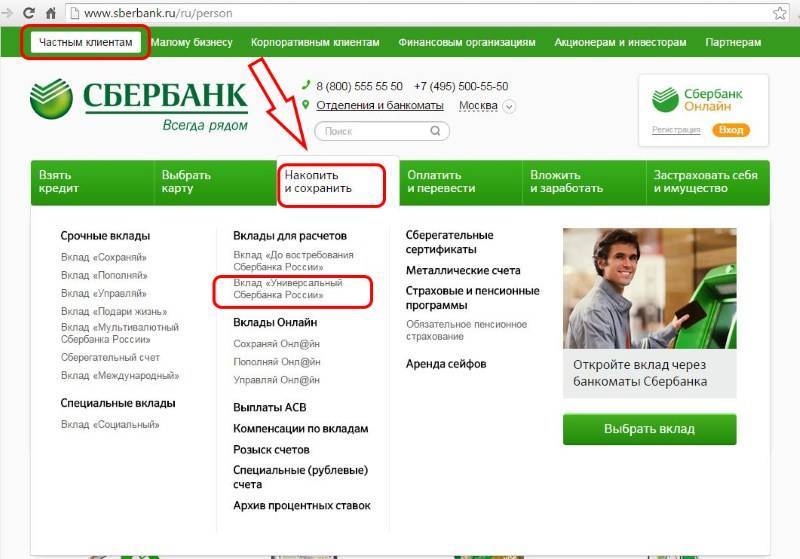

Закрытие вклада через Сбербанк Онлайн

Однако, можно выполнить подобного рода операцию дистанционно, воспользовавшись сервисом онлайн банкинга. Для это, клиенту потребуется выполнить ряд простейших манипуляций:

- Авторизоваться на официальном сайте сервиса.

- Перейти к категории «Вклады» и выбрать нужный пункт.

- Нажать кнопку «Закрыть».

- Указать реквизиты счета, на которые будут переведены размещенные на депозите денежные средства.

- Подтвердить намерение выполнить операцию с помощью верификационного кода, который поступит через SMS.

Подобный метод подойдет только тем клиентам, которые имеют зарегистрированную учетную запись в интернет-банкинге. В противном случае единственным возможным вариантом представляется посещение отделения.

Необходимо помнить о том, что желательно закрывать депозит в момент окончания срока его действия, не дожидаясь пролонгации. Это позволит сохранить начисленные проценты и капитализацию. При этом условия депозита не предусматривают каких-либо серьезных штрафов и санкций при досрочном выводе средств, в чем заключается одно из основных его преимуществ.

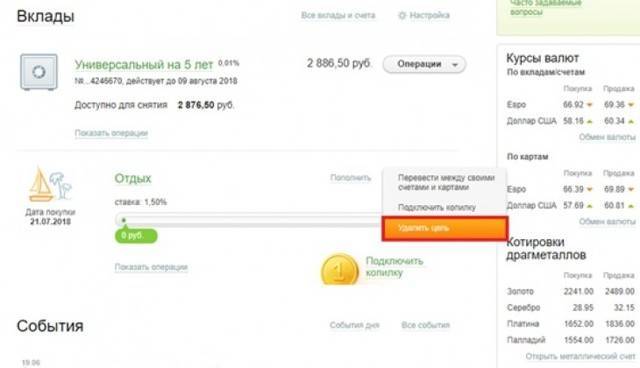

Как отключить копилку, если я больше не хочу ее использовать

Если вы накопили на мечту или просто решили перестать пользоваться этой услугой, то данная информация для вас. Существует несколько способов отключения услуги «Копилка». Данные способы отличаются средством, используемым для отключения.

Отключение в отделениях Сбербанка

Чтобы отключить услугу «Копилка», достаточно прийти в ближайшее отделение Сбербанка и сообщить сотрудникам банка о своем решении. Все операции по отключению сервиса за вас произведет работник офиса. Наличие при себе паспорта, удостоверяющего личность, является обязательным условием для совершения операции. Возможно, вас попросят оставить отзыв о данной услуге.

Пошаговое отключение с помощью сервиса Сбербанк Онлайн

Операция отключения данной услуги схожа с процессом подключения сервиса. Чтобы отключить ее, выполните следующие шаги:

- Зайдите в личный кабинет на сайте «Сбербанк Онлайн», авторизуйтесь, используя имя пользователя и пароль.

- Откройте раздел «Вклады и счета», выберите счет, к которому подключена копилка.

- Нажмите на нее, перейдите во вкладку «Опции» и выберите пункт «Отключить».

Важно! В этом разделе вы можете не только отключить, но и временно приостановить все действия с данной услугой, нажав на соответствующую кнопку.

Отключение в мобильном приложении

Для отключения сервиса копилка в Сбербанке часто используется и мобильное приложение на телефоне:

- Зайдите в мобильное приложение и авторизуйтесь в системе.

- Нажмите на счет, к которому подключена услуга.

- Выберите раздел «Копилка» и нажмите на кнопку «Отключить». После этого копилка прекратит работать, и вы не сможете больше пополнять ее.

Отключение с помощью устройств самообслуживания Сбербанка

Если вы хотите отключить услугу копилка в Сбербанке с помощью устройства самообслуживания, то этот способ для вас. Для этого выполните следующие действия:

- Вставьте карту в банкомат, введите пин-код.

- Перейдите в раздел «Мои счета», откройте счет, к которому привязаны ваши накопления и перейдите в соответствующее окно.

- Нажмите на пункт «Отключить копилку». После этого копилка пополняться не будет.

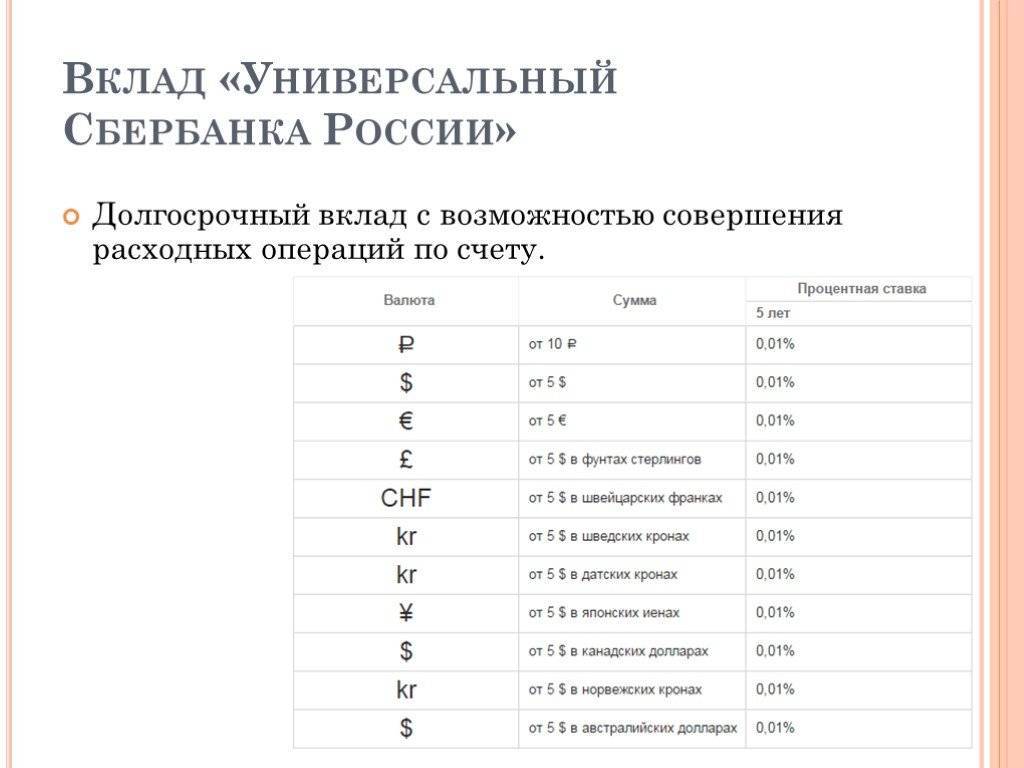

Особенности вклада

Клиенту, который решил разместить средства в Сбербанке на условиях вклада «Универсальный», необходимо ознакомиться с особенностями этого вида депозита:

- Открытие депозита в валюте, отличной от рубля, американского доллара и евро, возможно не в каждом отделении банка. О возможности размещения средств в редкой валюте можно узнать по контактному номеру телефона отделения Сбербанка, где обслуживается клиент.

- Операции расходного характера можно осуществлять исключительно в пределах суммы, которая превышает размер неснижаемого остатка.

- В случае, если остаток по депозиту в редкой иностранной валюте станет ниже минимального размера неснижаемого остатка (как следствие колебаний валютного курса), договор не расторгается. Проценты будут начисляться по ставке, которая была установлена банком по вкладу «Универсальный» на момент размещения клиентом денежных средств.

- Возможно оформление доверенности по вкладу, а также составление завещательного распоряжения.

Его условия предполагают возможность распоряжаться деньгами без штрафных санкций, а также на протяжении пяти лет приумножать их остаток. Также вклад «Универсальный» актуален для тех лиц, которые желают безопасно хранить крупные денежные суммы и иметь свободный доступ к ним.

Стоит заметить, что в Сбербанке предусмотрены и другие вклады для более высокого дохода. Открытие депозита должно быть оформлено в удаленном режиме, т.е. без посещения отделения в специальной банковской программе “Сбербанк Онлайн”.

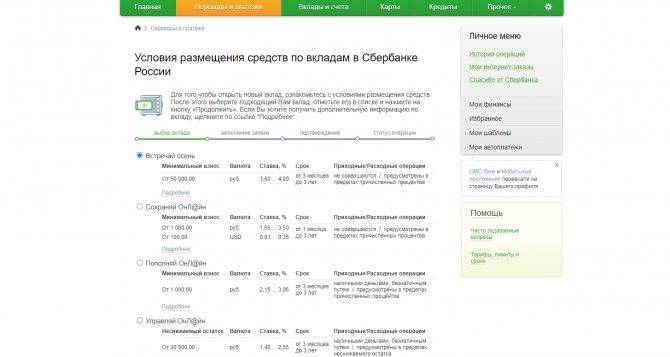

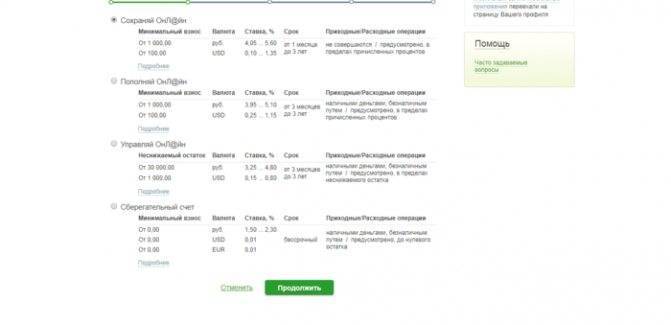

На сегодняшний день ПАО Сбербанк предлагает к открытию онлайн-вклады:

- Сохраняй Онлайн

- Управляй Онлайн

- Пополняй Онлайн

Все они подразумевают депозиты с повышенными процентными ставками. Отличия лишь в некоторых деталях.

Как подключить

Подключение «Копилки» возможно с помощью:

- Сотрудников отделения банка.

- Интернет-банкинга.

- Мобильного приложения.

- Терминалов самообслуживания.

Все варианты легкодоступны, даже инновационные не требуют специальных знаний, превышающих начальный уровень компьютерной грамотности.

В офисе банка

Это вариант для людей, предпочитающих действовать по старинке, ценящих надежность обслуживания непосредственно в банке. Для подключения к сервису необходимо:

- Прибыть в офис с паспортом и дебетовой картой. Ближайшее отделение можно найти на интерактивной карте, имеющейся на официальном сайте.

- Написать заявление на открытие сберегательного счета (или накопительного вклада). Бланк выдаст сотрудник, а образец можно найти на доске информации.

- После оформления необходимых бумаг попросить сотрудников подключить «Мобильный банк» и «Копилку».

Через интернет

Регистрация в «Сбербанк Онлайн»

Чтобы полноценно пользоваться возможностями сервиса, необходимо пройти регистрацию в интернет-банкинге. С этой целью предварительно нужно оформить банковскую карту и подключить телефон к услуге «Мобильный банк». Процедура выполняется на сайте финансового учреждения и занимает пару минут.

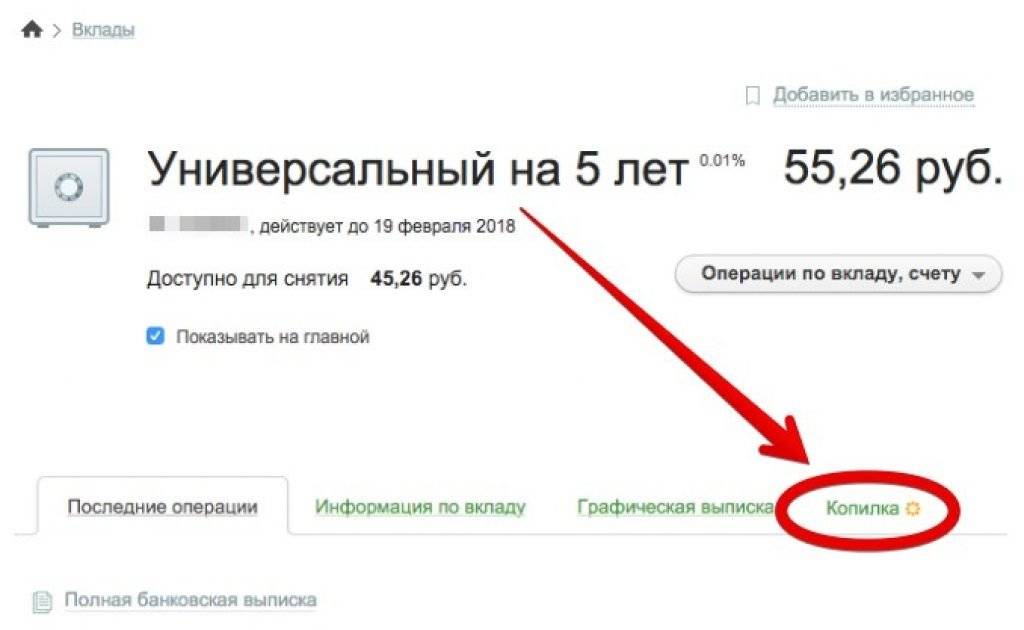

Как подключается «Копилка»

Итак, чтобы подключить сервис «Копилка» в «Сбербанк Онлайн», нужно:

- Авторизоваться.

- Открыть раздел «Карты».

- Войти в меню карты, выбрать «Операции», а затем – «Подключить копилку».

Настроить параметры: указать наименование, счета зачисления и списания, формат, периодичность, дату ближайшего списания, сумму/процент.

- Кликнуть «Подключить».

В меню параметры вклада должен появиться пункт «Копилка», где доступно менять ее параметры, включать/отключать. Открыть «Копилку» можно через меню вклада, для чего нужно войти в раздел «Информация по вкладу», а затем выбрать соответствующую вкладку. Алгоритм действие тот же.

По мобильному телефону

Сервис легко можно подключить, позвонив в контактный центр банка. Телефон 8800 555-55-50 бесплатный и легко запоминается. Кроме того, он указан на сайте. Кстати, случаев, когда не работает «Копилка» в «Сбербанк Онлайн», отмечено не было. Для поддержки клиентов, находящихся за рубежом, используется номер +7 495 500-55-50, звонок на который будет платным.

Позвонив, нужно сообщить оператору о желании подключиться к сервису. Он попросит назвать паспортные данные и кодовое слово для полной идентификации, после чего выдаст детальные рекомендации по настройке. Но для этого понадобится телефон с подключенным «Мобильным банком».

Подключение «Мобильного банка»

«Мобильный банк» открывает массу возможностей в управлении счетом клиента. Операции становятся прозрачными и хорошо контролируются с помощью поступающих на телефон СМС. Услуга платная, но стоит недорого.

А подключить сервис можно разными способами. Самыми простыми являются посещение отделения банка и использование интернет-банкинга.

Подключение «Копилки» в мобильном приложении

Известно, что мобильный и интернет-банк Сбербанка имеют идентичный функционал. Поэтому сервис «Копилка» в мобильном приложении «Сбербанк Онлайн» подключить не составит труда. Для этого нужно:

- Открыть приложение (сначала необходимо установить из официального магазина приложений Android или iOS).

- Войти в раздел «Мои карты» и указать необходимую.

Нажать «Операции», затем – «Подключить копилку».

- Указать, куда будут переводиться деньги, накопительный счет и определить наиболее подходящую разновидность «Копилки».

- Ввести параметры (размер суммы, процент и так далее).

- Кликнуть «Продолжить».

Подтвердить, выбрав «Создать копилку».

На телефон поступит СМС об успешном завершении операции.

Можно ли продлить договор по вкладу «Универсальный»?

Соглашение пролонгируется автоматически. Оставлять деньги на депозите можно сколько угодно раз.

Процентная ставка будет такой же, что действует на момент автоматического продления.

Основные особенности:

- Сделать вложение в любом из видов валют можно не во всех отделениях Сбербанка. Особенно это касается редких типов валют. Информацию о том, где можно открыть «Универсальный» в фунтах-стерлингах или австралийских долларах, следует уточнить по телефону у специалистов Сбербанка;

- Переводы и платежи допустимо делать только в пределах суммы, что находится на депозите и не превышает размер неснижаемого остатка. В кредит денег не дадут;

- Вследствие колебаний валютного курса, остаток по вкладу может быть ниже предусмотренного договором. В таком случает контракт с клиентом расторгать не будут. Процент начислят тот, что был установлен на момент размещения денег на счету;

- Допускается оформление доверенности и составление завещания на распоряжение средствами вклада иными лицами.

С помощью «Универсального» допустимо оплачивать коммунальные услуги, налоги, товары и любую продукцию, вести безналичные расчеты, отправлять переводы. Такой вклад – отличная возможность создать финансовую подушку, которая выручит в сложной ситуации. При этом вклад приносит прибыль, хоть и незначительную.

Средствами можно распоряжаться как угодно, а остаток на счету преумножать в течение 5 лет и более. Особенно интересен такой вид вклада для тех, кто хочет безопасно размещать крупные суммы денег и меть возможность забирать их в любой момент.

Кстати, сотрудники Сбербанка предлагают и другие типы вкладов, с более высоким процентом годовых. К тому же, открывать депозит допустимо дистанционно, в онлайн режиме, при помощи «Сбербанк-онлайн». Для этого совершать поход в банк не нужно.

В наше время коммерческие структуры предлагают пользователям многочисленные методы заработка, однако далеко не все из них внушают клиентам доверие. Пожалуй, самым точным и испытанным способом получения пассивного дохода является открытие вклада в проверенном банке. Метод имеет множество плюсов: клиент может подобрать лучший срок, вложить любое количество денежных средств любой валюты и т.п. Банки, которые оказывают данную услугу, предоставляют пользователям различные возможности — например, использование интернет-сервисов.

Вклад (депозит) — финансовые средства, внесённые в определённый банк для их сохранения и увеличения.

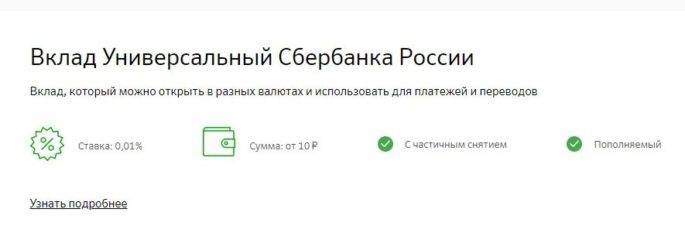

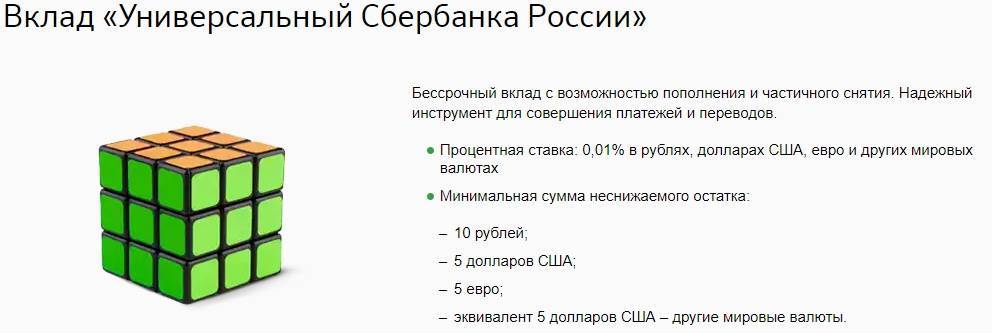

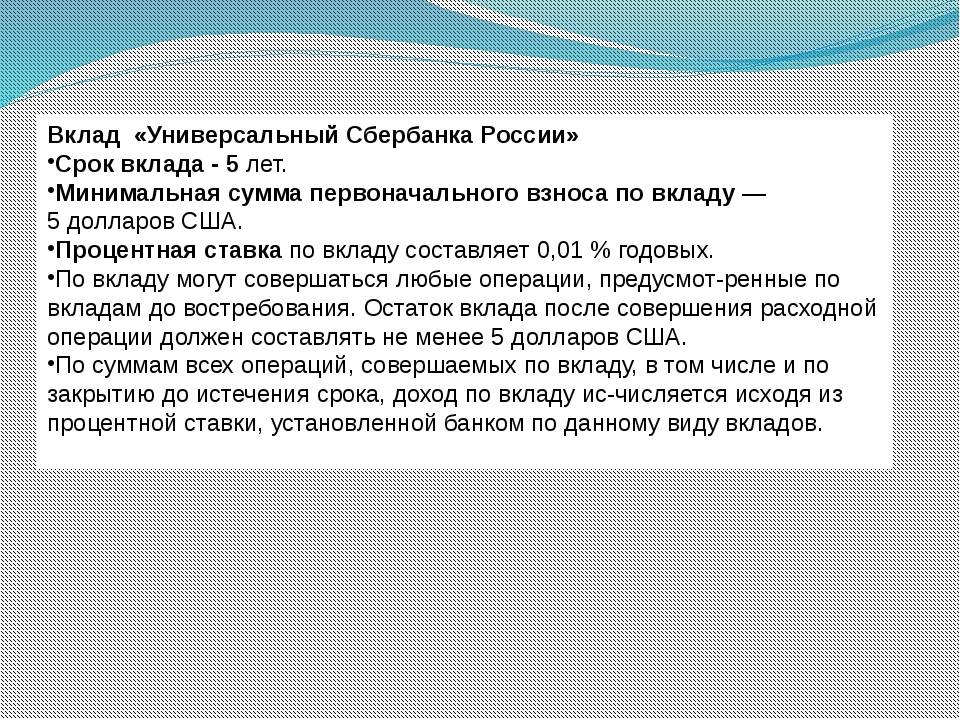

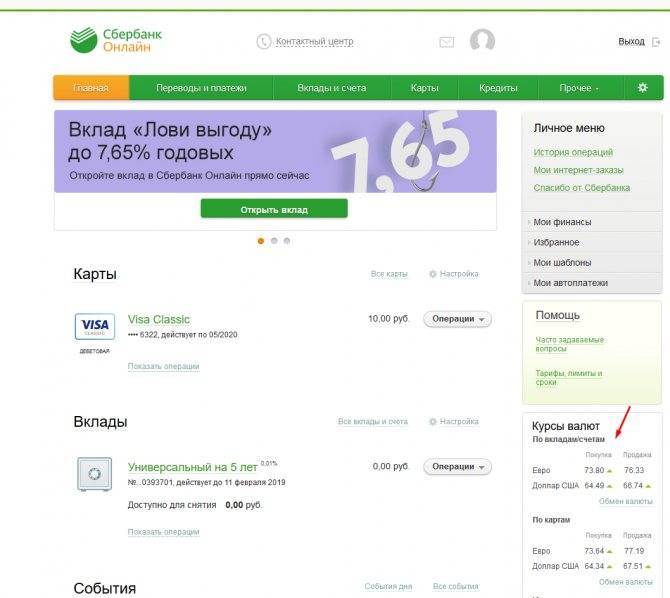

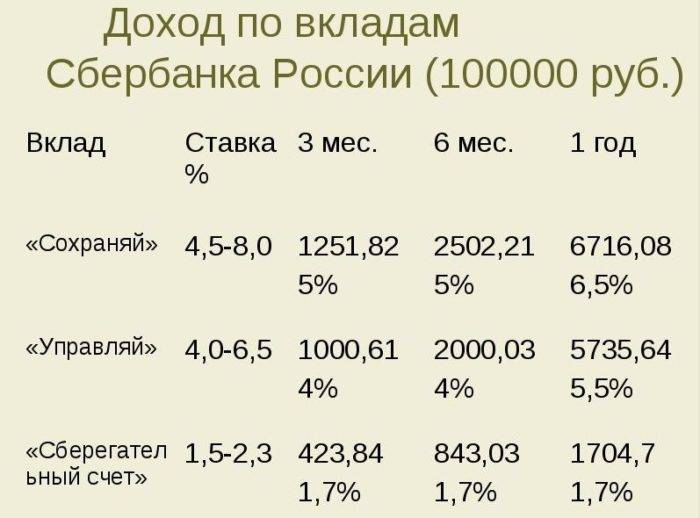

Сбербанк позволяет физическим лицам открыть несколько типов депозита, процентные ставки составляют до 6,49 процентов годовых. Открыть вклад можно как в банковском офисе, так и в онлайн-режиме. Наличие платиновой Сбербанковской карты станет незаменимым помощником в перечислении накопленных процентов. Депозит «Универсальный» позволяет копить финансовые средства в течение пяти лет, это отличный метод накопить и увеличить свои деньги.

Наименьшая сумма, которую можно вложить по условиям депозита, составляет десять рублей, пять долларов, пять евро или любая сумма иной валюты, эквивалентная пяти долларам. Процентная ставка при этом будет равняться 0,01 % годовых, длительность депозита — пять лет. Пользователь имеет право пополнить счёт в любой момент, а также снять некоторое количество финансовых средств — не выше определённой суммы остатка. Зачисление процентов происходит каждые три месяца. Стоит отметить, что клиент вправе в любой момент досрочно расторгнуть договор, при этом нет нужды выплачивать комиссионные отчисления или делать перерасчёты. Также пользователь может воспользоваться автоматическим продлением условий договора.

Достоинства открытия вклада «Универсальный» Сбербанка России:

- можно быстро списать конкретную сумму со счёта в любое время;

- клиент может быстро расторгнуть договор;

- с вклада «Универсальный» очень легко оплачивать большие и дорогие покупки;

- пользователю даётся возможность осуществлять переводы на всевозможные счета;

- проверенный способ хранить большие суммы финансовых средств — безопаснее, чем хранить деньги дома.

Кроме того, пользователю нет нужды платить какие-либо дополнительные комиссионные отчисления, которые, как правило, начисляются за обслуживание банковских счетов.

Предложения конкурентов: Альфа-Банк, Тинькофф, Райффайзен

| «Копилка» (Сбербанк) | «Копилка для сдачи», «Копилка для зарплаты» (Альфа-Банк) | Накопительный счет (Тинькофф) | Накопительный счет «На каждый день» (Райффайзенбанк) | |

| Описание | Услуга подключается к одному из счетов на выбор: Универсальный, Сберегательный, Вклад Пополняй. Отправляет средства с вашей карты на счет автоматически по заданным параметрам. | Услуга подключается одновременно с отрытием накопительного счета Накопилка. Отправляет средства с вашей карты на счет автоматически по заданным параметрам. | Открывается накопительный счет. Опеарции проводятся самостоятельно. | Открывается накопительный счет. Опеарции проводятся самостоятельно. |

| Процент по счету | Сберегательный счет — 0,01%, Универсальный счет — до 1,8%, Вклад Пополняй — до 4,3% | 6% | При наличии любой дебетовой картой Black Edition — 6%, в остальных случаях — 5% | Зарплатные клиенты — от 3,5 до 5,5%, остальные категории — от 3 до 4,5% (в зависимости от суммы размещения) |

| Расчет процента | Действуют условия конкретного счета/вклада | Ежемесячно на минимальный (наименьшений за весь месяц) остаток, хранящийся на счете | Ежедневно на остаток на начало дня | Ежедневно на остаток на начало дня (вся сумма делится на сегменты, на каждый диапазон суммы начисляется установленный процент) |

| Выплата процента | Действуют условия конкретного счета/вклада | В конце месяца | В конце месяца | В конце месяца |

| Управление | Система отправляет платежи на счет автоматически. Можно задать: размер суммы (фиксированный или процент), базу для расчета (приход/расход/зарплата), периодичность | Система отправляет платежи на счет автоматически. Можно задать: размер суммы в % (от 1 до 30), базу для расчета (зарплата или расход) | Самостоятельное перечисление на накопительный счет денежных сумм с действующих счетов/карт | Самостоятельное перечисление на накопительный счет денежных сумм с действующих счетов/карт |

| Минимальная сумма | Действуют условия конкретного счета/вклада | Без ограничений | Открытие — 1000 рублей, пополнение — без ограничений | Без ограничений |

| Максимальная сумма | Действуют условия конкретного счета/вклада | Без ограничений | 100 млн. рублей | Без ограничений, на сумму свыше 20 млн. руб., начисляется 0,01%. |

| Ограничения по операциям | Пополняется только автоматически. Поплнить самостоятельно нельзя. Снимать средства можно в любое время. | Пополняется только автоматически. Пополнить самостоятельно нельзя. Снимать средства можно в любое время. | Пополнять и снимать деньги можно в любое время самостоятельно. | Пополнять и снимать деньги можно в любое время самостоятельно. |

| Дополнительные условия | Необходимо подключить услугу Мобильный банк. Карта списания и счет зачисления (вклад) должны быть открыты в одном территориальном банке. | Подключается в рамках любого пакета услуг, можно подключить обе Копилки к одному счету. Можно открыть не более 1 счета. | Счет открывается действующим клиентам с любым банковским продуктом. Можно открыть не более 12 счетов. | Счет не привязан к банковской карте. Можно открыть не больше 1 счета. |

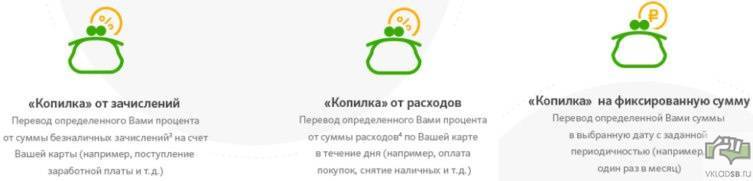

Виды копилок

Предусмотрено три варианта зачисления денежных сумм в накопления:

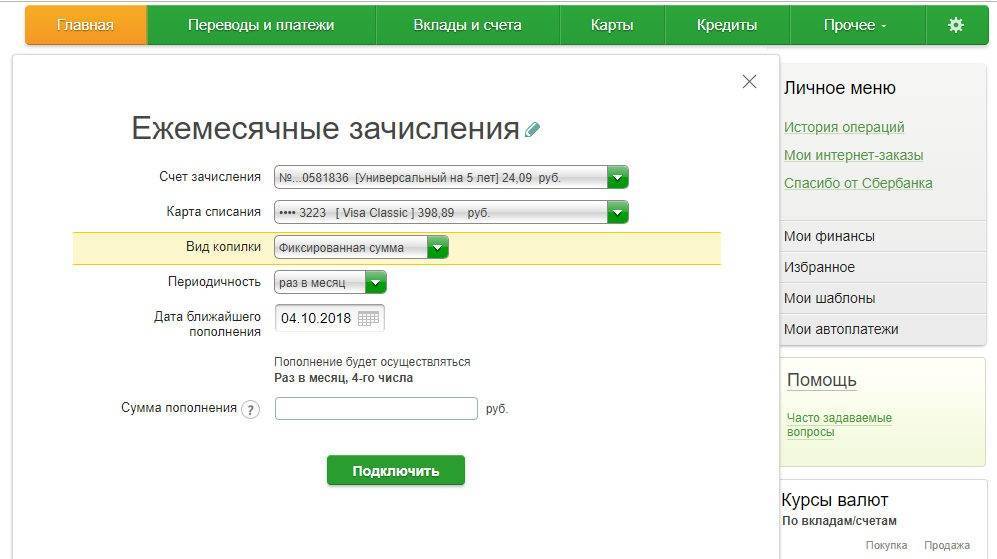

Фиксированная сумма

Вы самостоятельно выбираете размер и периодичность платежа. Такой способ накопления удобен тем, что можно рассчитать срок сбора нужной суммы.

Например, зарплата в сумме 30000 рублей поступает на карту 15 числа. Можно настроить перевод средств в копилку каждый месяц 16 числа в размере 5000 рублей.

Процент от поступлений на карту

Вы самостоятельно определяете сумму процента. Копилка автоматически пополняется, когда на основную карту поступают средства. Выбирая такой способ накопления стоит учитывать, что в доход не будут включаться суммы переводов между вашими счетами и картами, переводы с карт Сбербанка других клиентов, возвраты денежных средств.

Например, установлен размер отчисления 10%, 15 числа на основную карту поступает заработная плата в сумме 30000 рублей, в этот же день в копилку переводится 3000 рублей, 20 числа на карту зачисляются отпускные в сумме 15000 рублей, в этот же день в копилку переводится 1500 рублей.

Процент от списаний с карты

Вы самостоятельно определяете сумму процента. Накопительный счет автоматически пополняется, когда происходит списание средств с основной карты. При выборе этого способа, в расходы не будут включаться суммы переводов между вашими счетами и картами, переводы с карт Сбербанка других клиентов, возвраты денежных средств, платежи по кредиту, комиссии Сбербанка.

Например, установлен размер отчислений 15%. После оплаты покупок в магазине на сумму 10000 рублей произойдет пополнение копилки на 1500 рублей.

Лучший ответ по мнению автора

Т.е. знать же о том, что один счет был обычный карточный, а другой для погашения кредита пристав не мог. Однако однако он должен был незамедлительно принять меры по снятию ареста с одного из счетов в части, превышающей сумму долга, чего судя по всему не было раз оба счета были арестованы, а средств одного из них хватало. Если же средства были списаны со счета погашения кредита при наличии средств на другом счете, то банк сам способствовал возникновению возможных убытков.

Что касается уведомительного порядка про 5 дней — см. выше. Пристав в любом случае должен был уведомить о намерении обратить взыскание на арестованные счета, а не сделав это, лишил возможности добровольно исполнить постановление о взыскании денежных средств.

ПолезноУже знал

19 Апр 2021

semeiadvo

870

Какая выгода от капитализации вкладов в Сбербанке?

Капитализация вклада – это отличный вариант для тех, кто планирует сохранить свои свободные денежные средства в неприкосновенном виде, положив на банковский счёт. При этом человек ещё и получает доход от своих средств. Главным минусом является то, что располагать накопленной суммой можно только в конце срока. До его истечения пользоваться начисленными процентами нельзя, ведь на них также будет насчитываться прибыль.

Если для клиента важно постоянно получать доход от своих денежных средств, то вклад с капитализацией – это не самый выгодный вариант. Существуют депозиты с более высокими процентными ставками

При этом не нужно ждать 1-3 года прежде, чем можно будет воспользоваться этими деньгами.

Какие возможности открывает «Универсальный» вклад

В банке Сбербанк «Универсальный» вклад позволит правильно и легко управлять денежными средствами. А именно:

на неограниченную сумму, чтобы все доходы работали.

Снимать сумму до а это (10 рублей и эквивалент 5 долларов, если депозит не в национальной валюте).

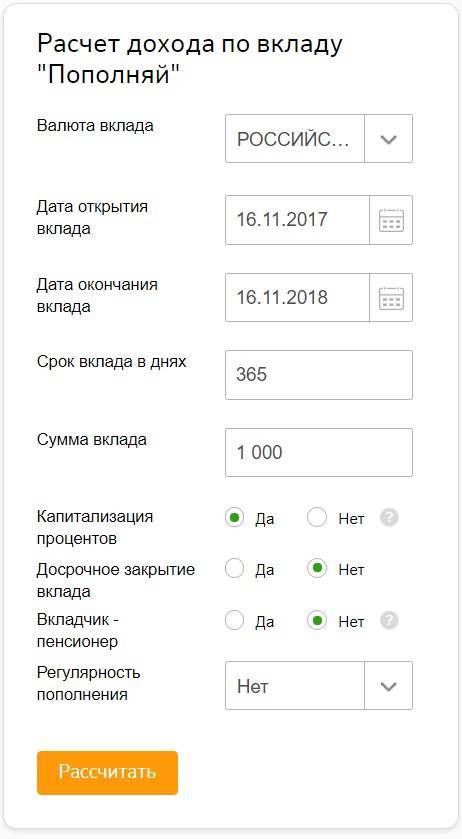

Такой инструмент, как калькулятор вкладов Сбербанка, поможет каждому вкладчику понять, сколько денежных средств будет заработано на депозите.

Благодаря такому вкладу можно накопить нужную для важной покупки или долгожданной поездки сумму.

Этот депозит помогает осуществлять расчеты и переводы на нужные счета.

В банке Сбербанк вклад «Универсальный» на 5 лет, на месяц, на три месяца или год, конечно же, разнятся по процентной ставке. А также у открывающих депозит на длительный срок есть возможность накопить нужную сумму, например, на обучение

Такие сроки бывают не во всех банках. Как правило, такие банковские инструменты открываются не более чем на год.

Условия вклада «Универсальный» Сбербанка России

Конечно же, каждый вклад разнится по способам управления, высоте процентной ставки и преимуществам.

В банке Сбербанк «Универсальный» вклад имеет следующие условия:

- Первоначальный взнос может составлять минимальную сумму (10 рублей или 5 долларов и эквивалент в других валютах), а можно при открытии счета внести большую сумму, чтобы заработать больше процентов.

- Средства можно снять в любой момент, но обязательно нужно оставлять неснижаемый остаток.

- За открытие счета, снятие, пополнение вклада комиссия отсутствует.

- Если вы открыли в банке Сбербанк «Универсальный» вклад, то сможете на этот счет также получать социальные выплаты, пособия, а также заработную плату.

- Депозит «Универсальный» можно открыть в любой валюте: как в рублях, так и в долларах, евро.

- Такой депозит помогает заработать 0,1% от остатка. В связи с этим, если хочется заработать на депозите, лучше открывать строгий вклад. Рассчитать доход поможет калькулятор вкладов Сбербанка. Несмотря на то что процент по вкладу небольшой, он все же помогает заработать некоторую сумму, в отличие от варианта, когда деньги просто лежат на карточке и не работают вообще.

Как работает услуга Копилка

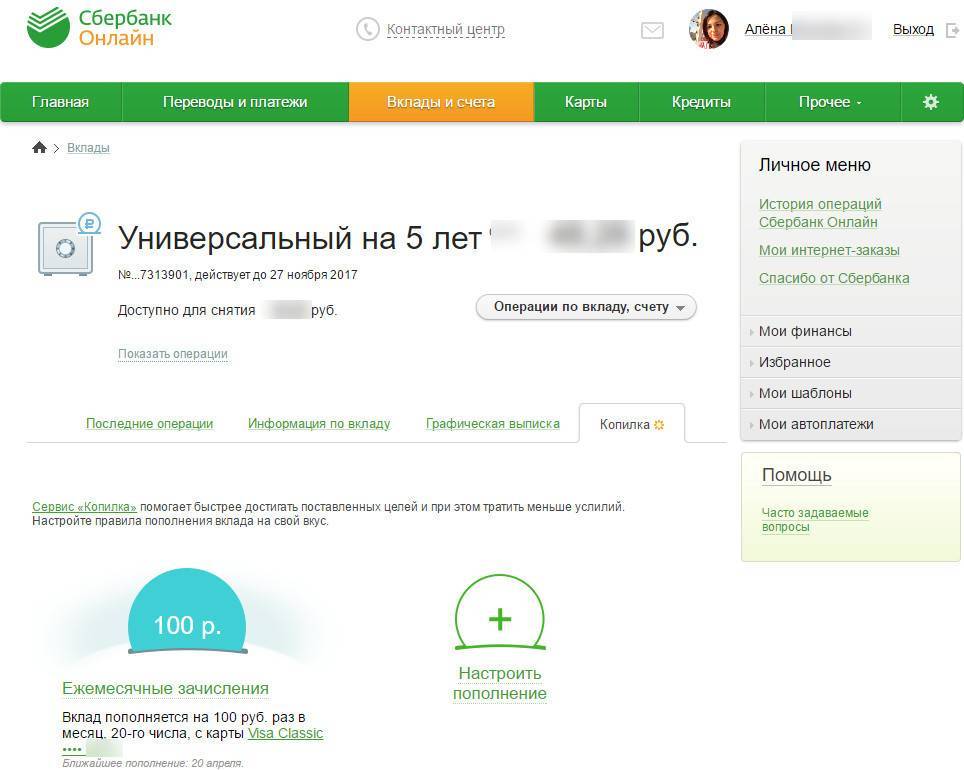

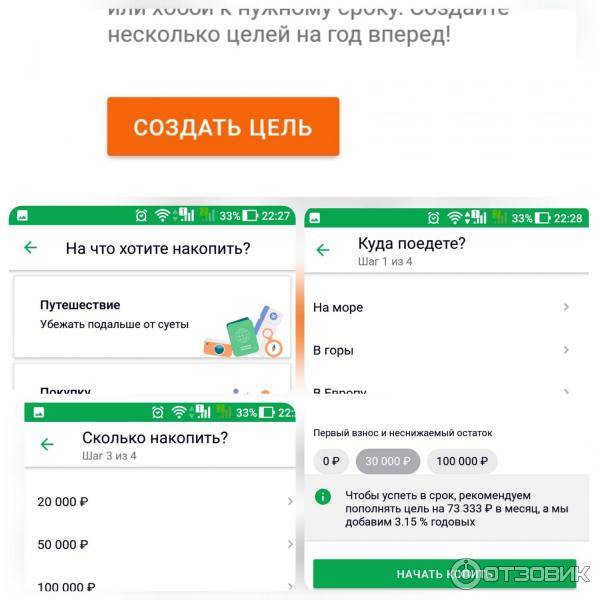

Многие клиенты подключают услугу Сбербанка Копилка на Универсальный вклад на 5 лет. Копилка Сбербанка – это бесплатный сервис, позволяющий автоматически переводить деньги на счет или депозит. Предназначен он для накопления определенной суммы к конкретному сроку.

Например, желая накопить 24 тыс. рублей к концу года, клиент может настроить параметры сервиса так, чтобы ежемесячно перенаправлялось по 2 тыс. с зарплатной карточки.

Принцип работы услуги Копилка в Сбербанке

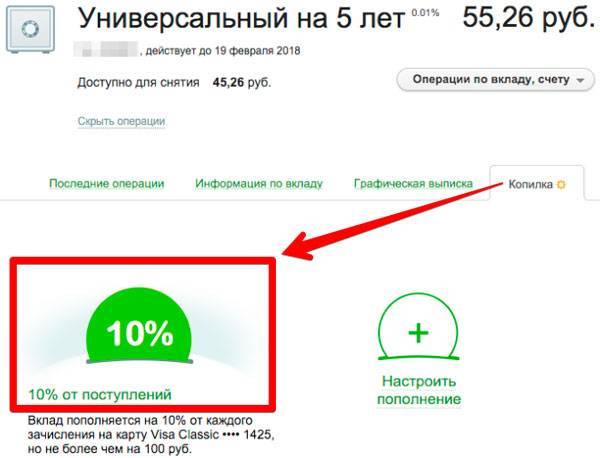

Подключить к Копилке можно любой международный дебетовый продукт Сбербанка. Количество карточных продуктов, вкладов и размеров не ограничиваются. Разрешено оформить несколько Копилок к одной карте или к разным, на один или несколько вкладов (счетов) для зачисления.

Копилка работает по таким правилам:

- Перечисления возможны только на вклад лица, которому принадлежит карта списания;

- Возможны подключения не в национальной валюте. При этом валюта карты и вклада должны быть одинаковыми.

- С кредитной карты перечислять средства в рамках услуги нельзя.

Настроить услугу можно по одному из направлений:

- Фиксированная величина. С указанной карточки с определенной периодичностью (каждый месяц, раз в неделю, в год, в квартал) направляется конкретный размер.

- От зачислений. Клиент устанавливает некоторый процент для перевода, который рассчитывается от любых поступлений: зарплата, пенсия, пособия, отчисления от третьих лиц, из других банков, из-за границы. При этом устанавливается лимит, свыше которого перевод не осуществляется. В расчетах не участвуют пополнения, выполненные со своей другой карточки.

- От расходов. Устанавливается процент, который рассчитывается от каждой покупки, платежа и снятия. Не принимаются во внимания переводы самому себе.

Выберите наиболее удобный для вас способ работы Копилки от Сбербанка

Для чего предназначен

Как уже понятно из формулировки, счет универсальный в Сбербанке предназначен для ежедневного совершения любых расчетных операций. По своей сути он мало чем не отличается от вклада “До востребования”. Такие счета открывались активно до появления пластиковых карт. Сегодня они востребованы, как их альтернатива. В чем же его преимущество?

- Для открытия счета потребуется всего 10 рублей. Для сравнения, годовое обслуживание полноценной карты (не Моментум), если вы не являетесь участником зарплатного проекта и получателем социальных выплат, в зависимости от платежной системы, составит от 450 до 600 рублей плюс плата за выпуск самой карты от 750 до 900 рублей. Согласитесь, не каждый будет готов отдать такую сумму, тем более если счет нужен для совершения какой-то разовой операции. Например, вам должны перечислить возмещение от страховой компании, либо с вами должен рассчитаться покупатель квартиры. Да и необходимой суммы для оплаты карты может попросту с собой не оказаться, а 10 рублей найдется всегда. Пособия по безработице не приравнены к социальным выплатам, поэтому для таких категорий граждан открываются, как правило, счета для расчетов. Вообще, если для банка клиент не является значимым в силу каких-то обстоятельств (разовый или нерегулярный характер операции, ее мало значимость в денежном выражении), всегда открывается счет для расчетов такой, как вклад универсальный в Сбербанке.

- Простота в использовании. Некоторые категории граждан, исходя из своего возраста или других причин, не приемлют электронные средства расчетов. Они используют расчетные вклады для получения пенсий, пособий, субсидий или других регулярных поступлений.

- Нет привязки к лимитам, как у карты в банкомате. Для снятия большой суммы достаточно сделать предварительную заявку в отделение банка.

- Более высокая надежность ввиду отсутствия технической возможности проведения мошеннических схем, как при работе с пластиковой картой.

- Большой перечень валют для открытия и использования счета. К ним относятся: рубли, доллары (США, Сингапура и Канады), евро, фунты стерлингов, франки (Швейцария), кроны (Швеция, Норвегия и Дания), японские йены. Не во всех отделениях можно открыть такие счета. Их адреса необходимо смотреть на официальном сайте.

По вкладу универсальный от Сбербанка возможно проводить и безналичные операции. Чтобы комиссионные сборы не стали для вас неожиданностью, заранее уточняйте в банке следующую информацию:

- взимается ли комиссия за зачисление средств, поступивших безналичным путем, если это не социальная выплата (например, просто перевод с другого банка или со сбербанка, но другого региона);

- берется ли комиссия за снятие средств со счета Универсальный, поступивших безналичным путем и не являющихся социальной выплатой).

Условия вклада Универсальный

Разберем особенности использования депозита подробнее: требования к сумме, сроку и валюте.

Параметры счета

Открывается в Сбербанке вклад Универсальный на 5 лет, далее производится его автоматическая пролонгация, т.е. фактически он является бессрочным.

В списке валют, в которых можно инициировать открытие вклада, находятся как привычные россиянам рубли, доллары и евро, так и экзотические валюты:

- британские фунты стерлингов;

- датские кроны;

- канадские и австралийские доллары;

- йены;

- франки;

- юани.

Некоторые валюты, например, юани и гонконгские доллары, доступны только при открытии онлайн. Другие, напротив, только при обращении в офис – к примеру, йены и франки.

Сбербанк на данный момент не рекомендует открывать вклады в австралийских долларах, так как австралийские банки в одностороннем порядке прекратили сотрудничество с российской банковской системой. С остальными денежными знаками подобных проблем не наблюдается.

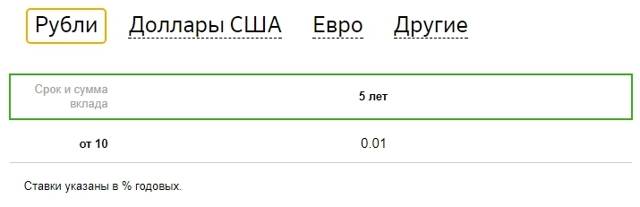

Ключевыми условиями Универсального вклада в Сбербанке являются:

- минимальная сумма (она же неснижаемый остаток) – 10 рублей / 5 долларов или эквивалент данной суммы в выбранной валюте;

- пополнение и снятие – без каких-либо лимитов, но в пределах указанного остатка;

- доходность – 0,01% годовых.

Стоит учесть, что открытие вклада в валюте отличной от евро, долларов и рублей, производится не во всех отделениях Сбербанка. Поэтому рекомендуется сначала уточнить по телефону, возможно ли эта операция в офисе, который вы собираетесь посетить.

Процентная ставка

Доход не зависит ни от валюты, ни от количества средств на счете, ни от срока вложений. Процентная ставка в Сбербанке по вкладу Универсальный для физических лиц составляет 0,01% в год. Проценты начисляются ежеквартально и остаются на счете, что позволяет говорить о капитализации вклада.

При необходимости полученную прибыль можно выводить на отдельный счет, но ее размер фактически ничтожен. Так, чтобы получить хотя бы 100 рублей за год, на счете должно находиться не менее 1 млн рублей.

Однако для счетов, открытых в другой валюте, нежели доллары и рубли, Универсальный вклад является фактически единственным способов увеличить свой капитал — так как все остальные варианты депозитов предусматривают вложения только в ₽ и $.

Для получения существенного дохода ознакомьтесь с нашим обзором: Вклады с повышенной ставкой в Сбербанке.

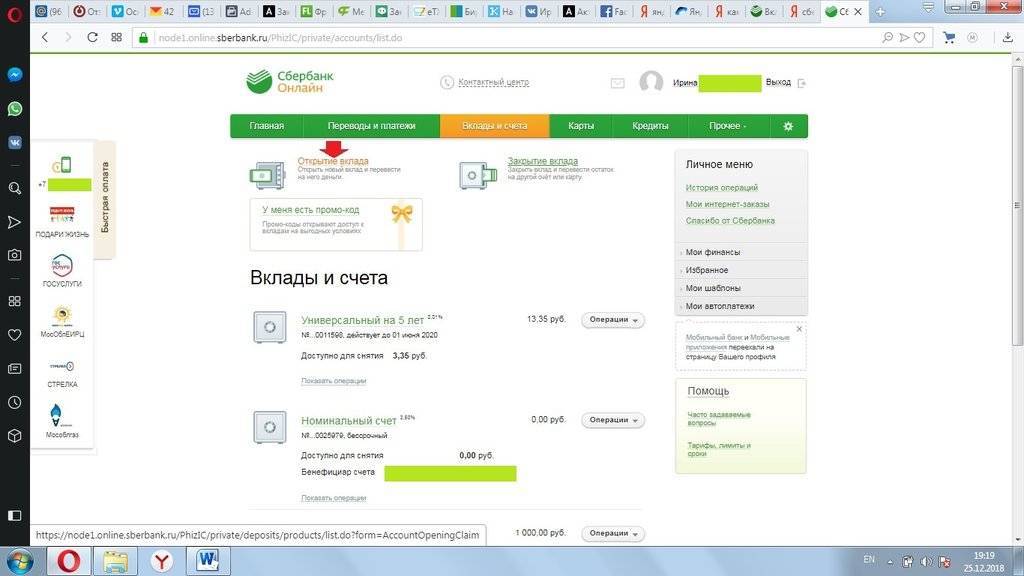

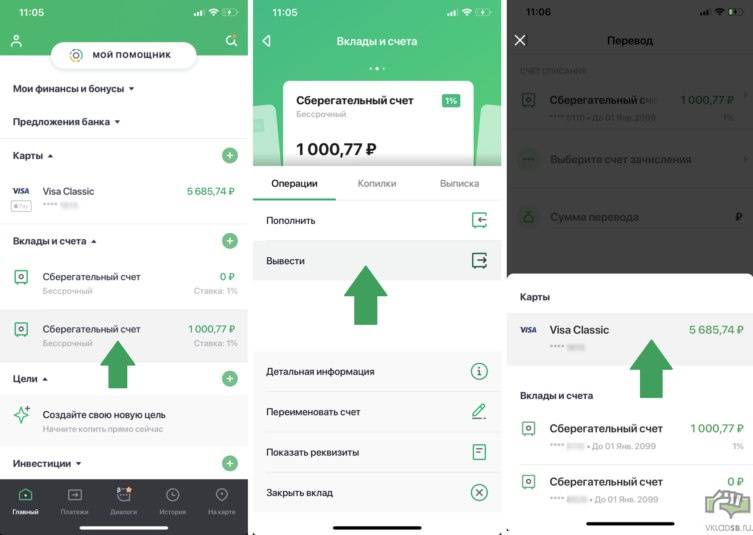

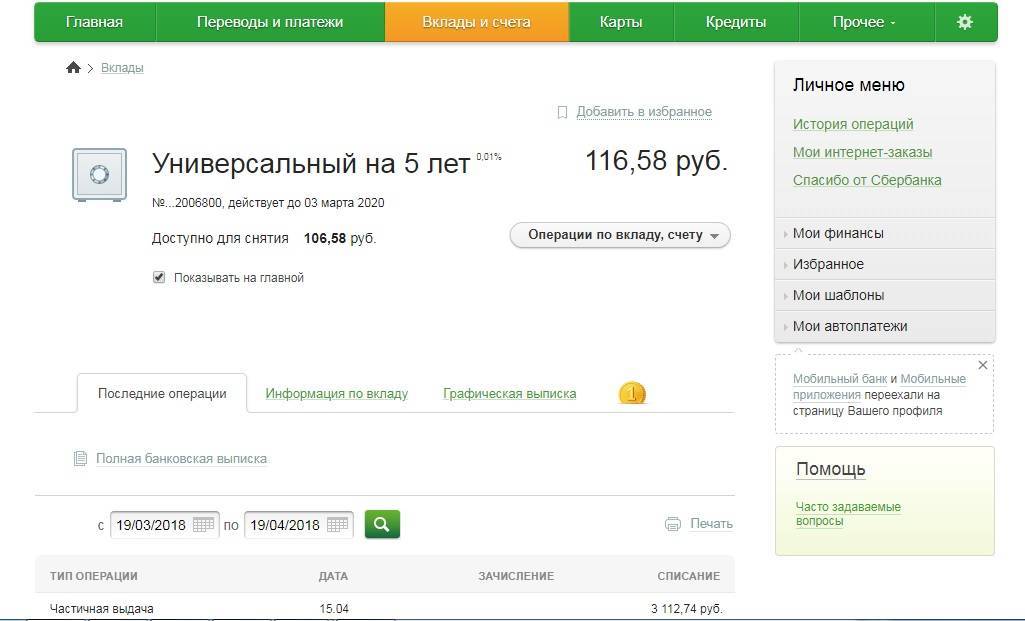

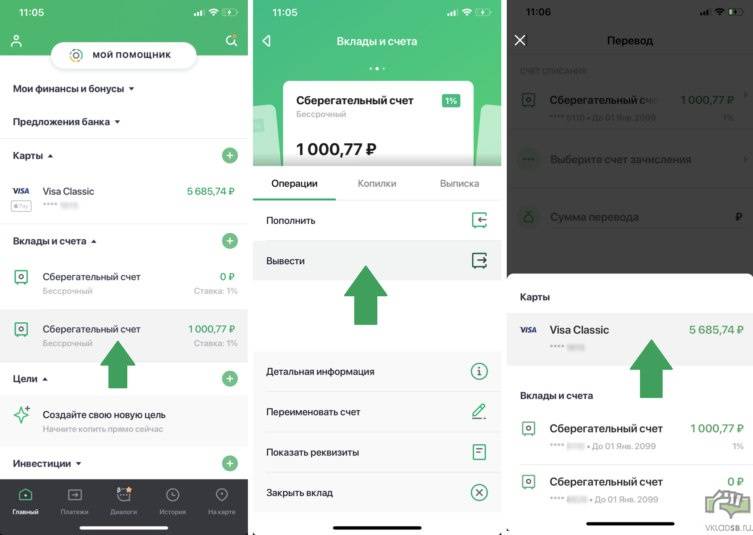

Как снять деньги

Деньги со вклада Универсальный Сбербанка России можно снять в любой момент времени, не дожидаясь завершения работы депозита. Это очень удобно, учитывая, что снимать со счета можно практически всю сумму – за исключением минимального остатка (это 10₽) и занимает это минимум времени.

Вывести средства с универсального счета можно буквально в три шага — займет меньше минуты вашего времени

Вывести средства с универсального счета можно буквально в три шага — займет меньше минуты вашего времени

Рекомендуется всё же не закрывать счет, а именно уменьшать его до минимума, ведь он может понадобится в будущем.

При пролонгации ставка по вкладу устанавливается исходя из текущих условий. Если Сбербанк изменит ставку по востребованию, то это затронет доходность Универсального вклада.

При досрочном прерывании действия договора и закрытия вклада доходность пересчитывается без учета эффекта капитализации.