Стоимость страховки

Стоимость страхования квартиры высокая. Цены начинаются от 1 тысячи рублей. На стоимость влияет площадь помещения, материал конструкций, регион проживания и другое. Цена возрастает при сдаче жилья в аренду.

Способы снижения стоимости:

- при страховании квартиры от пожара учесть особенности объекта — старая проводка увеличит риск возгорания;

- одновременно застраховать недвижимость и транспортное средство — компании предоставляют таким клиентам скидки;

- продлить старый полис, а не оформлять новый.

В некоторых фирмах предлагают скидки определенным категориям граждан.

Таким образом, страхование квартиры в 2020 году остается добровольным. Компании предлагают широкий выбор полисов. Действуют они от 1 года с правом продления. Главное – выбрать страховую компанию с хорошей репутацией.

Стоимость страховки квартиры

Стоимость полиса в большинстве своем зависит от количества выбранных вами рисков и стоимости имущества.

Экспресс-страхование – ускоренный способ, при котором стоимость полиса фиксированная, но в этом случае существует вероятность того, что вы ошиблись с оценкой стоимости квартиры, и в итоге, получая выплаты, размер полученных средств не совпадет с реальной стоимостью причиненного ущерба.

Точные данные конкретно для вашей недвижимости даст только индивидуальный способ оформления.

К тому же индивидуальный способ позволит вам, согласно собственным убеждениям, составить подходящую и гибкую программу.

Также стоимость полиса зависит от наличия или отсутствия сигнализаций, района и города, но это уже обговаривается непосредственно в офисе компании.

| Вид | Вид покрытия | ||

| Базовое | Полное | Расширенное | |

| Квартира (конструкции) | 0,26-0,4% | 0,3-0,45% | 0,43-0,67% |

| Отделка квартиры | 0,34-0,54% | 0,51-0,8% | 0,7-1,1% |

| Мебель и техника | 0,45-0,74% | 0,6-1% | 0,82-1,33% |

| Гражданская ответственность | 0,36-2,86% | 0,48-3,1% |

Для средней по стоимости квартиры с учетом гражданской ответственности полис стоит 3200-4000 тысячи рублей.

Если стоимость кажется не слишком уместной, попробуйте снизить её за счет франшизы (договориться о том, чтобы при наступлении страхового случая вы сами взяли на себя оплату определенной части ущерба).

При условной франшизе в полном объеме компенсируется стоимость ущерба, превышающая размер франшизы.

При безусловной франшизе компенсируется разница между стоимостью ущерба и размером франшизы (если ущерб превышает установленную сумму).

Титульный полис в среднем обойдется в 0,25% – 4% всей суммы.

Размер ипотечной страховки зависит от суммы задолженности по кредиту и составляет по средним значениям от 0,3% до 3%.

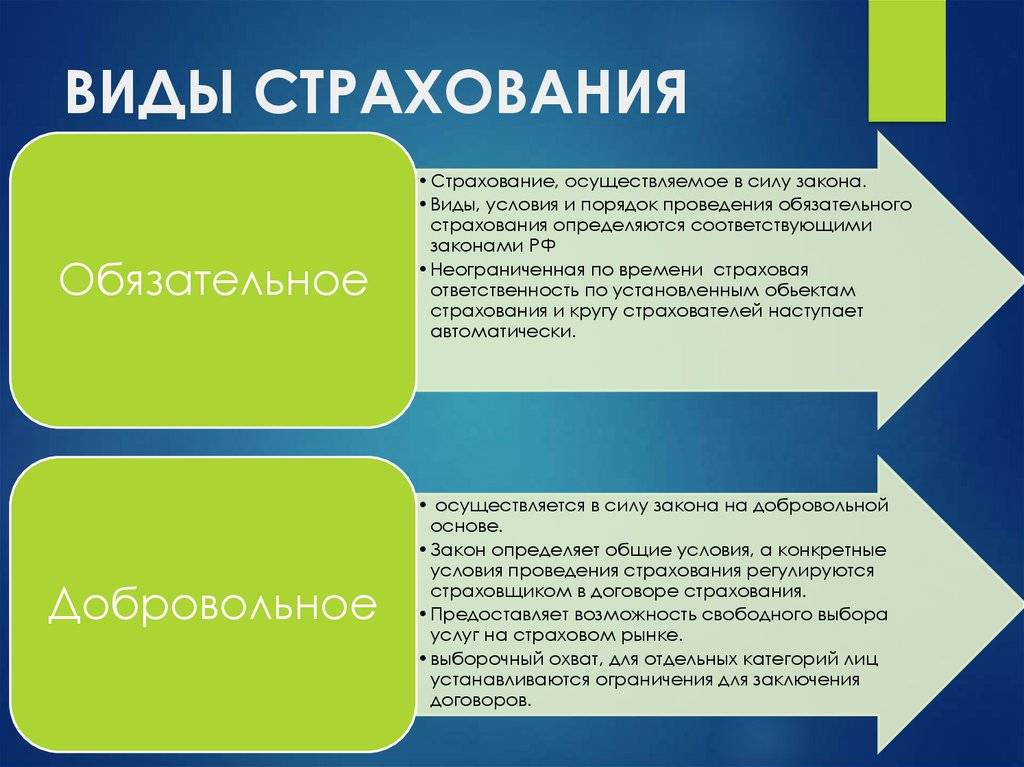

Обязательное страхование квартиры

По большей мере, защита квартир – это добровольное страхование. Однако, на государственном уровне закреплены случаи, при которых оно становится обязательным.

Одной из причин для страхования жилья в оговоренных законом рамках является получение кредита с передачей залога. Если вы оформляете банковский заем, и в качестве залога предоставляете собственную квартиру, то обязаны застраховать её.

Это делается для того, чтобы кредитор был уверен, что в случае невозврата средств должником, он сможет реализовать объект залога и компенсировать понесённые убытки.

Страхование квартиры выступает обязательным условием в любых сделках, при которых она выступает в качестве залога. Страхуются риски, которые оговаривает заинтересованная сторона. При этом страхование происходит, конечно же, за счёт собственника.

Обязательное ли страхование квартиры при ипотеке.

Ипотечное страхование подразумевает передачу квартиры в руки собственника на ограниченных правах. Владея такой недвижимостью, вы не имеете права её продать, сдать в аренду или передать в наследство без согласования банка, выдавшего кредит.

Подобным образом банк защищает себя от возможной потери имущества. Ведь в случае неуплаты долга, квартира будет продана по инициативе кредитной организации.

Также банки используют и страхование в качестве защиты. При ипотеке недвижимость находится в залоге у банковской организации и подлежит обязательному страхованию.

Данное условие оговорено в Гражданском Кодексе. Если вы по каким-то причинам откажетесь оплачивать сумму страховки, банк не заключит с вами договор на выдачу кредита.

Страхование залога – это гарантия заключенного договора как для банка, так и для собственника. В случае внушительной просрочки, банк по решению суда может продать квартиру и получить возмещение за счёт вырученных с торгов средств.

Если бы жильё не было залогом, собственник оплачивал понесённые банком убытки самостоятельно, что в большинстве случаев является задачей проблематичной.

Виды жилищных страховых программ

Предложений у компаний множество, но чаще всего выбор сводится к двум вариантам:

- Классическая страховка — составление индивидуальной программы под запросы клиента. Включает согласование условий страхования, осмотр квартиры. Идёт полный расчёт стоимости конструктивных элементов, домашнего имущества, внутренней отделки. На его основании определяется, сколько стоит страховка квартиры от пожара, взрыва газа, других рисков. В классическую программу могут быть включены дополнительные страховые риски, например, проникновение атмосферных осадков через балконы и перекрытия в жилище.

- «Коробочный» продукт — упрощенная процедура, не требует проведения осмотра жилья, экспертной оценки, расчёта тарифа. В коробочное страхование квартиры от затопления и пожара не входит конструктив. В основном страхуется движимое домашнее имущество (мебель, бытовая техника), внутренняя отделка и инженерное оборудование, гражданская ответственность перед соседями. Коробочные продукты пользуются популярностью за счёт универсальности приобретения: не только в офисе страховой, но и в банке, салоне связи, в интернете. Такая программа дешевле классической, но не покрывает дополнительные риски и не учитывает особенности жилища страхователя.

На гражданской ответственности стоит остановиться подробнее. Это страховка квартиры от пожара и затопления соседей, когда страховой случай произошёл во время эксплуатации жилища страхователя. Например, потёк бойлер или прорвало трубу, и вода проникла на этаж под вашей квартирой. При наличии полиса ущерб соседям будет выплачивать страховая компания.

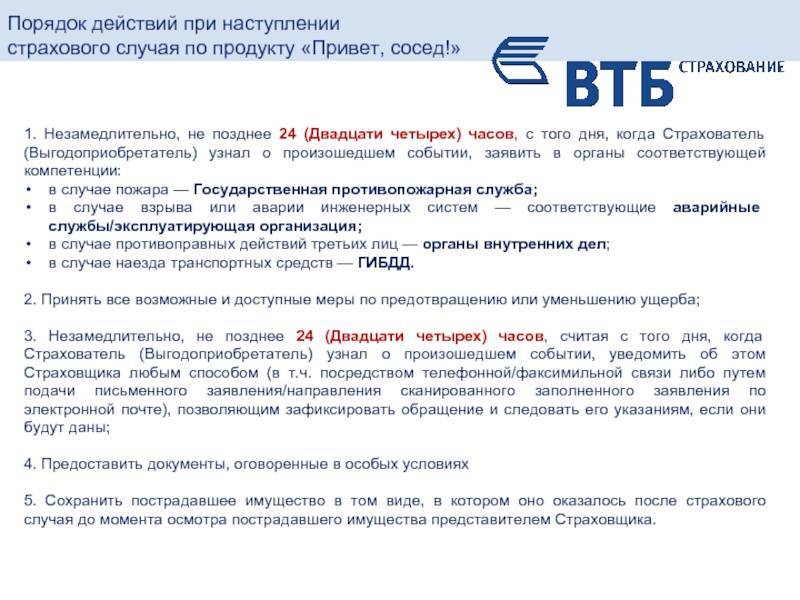

Порядок действий при наступлении страхового случая

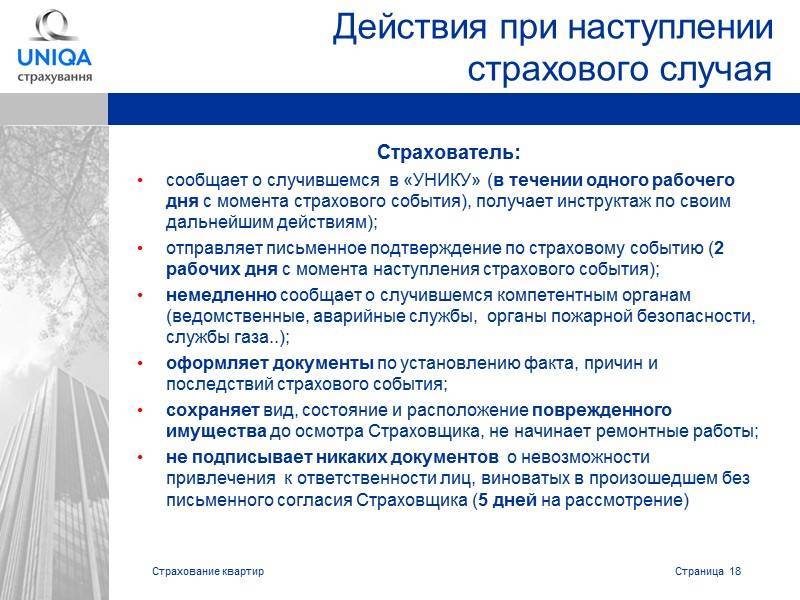

При наступлении страхового случая, предусмотренного договором имущественного страхования, страхователю следует придерживаться следующего плана действий:

- В первую очередь необходимо немедленно оповестить о случившемся страховую компанию. Точный срок, в течение которого клиент обязан это сделать, прописывается в договоре, но, как правило, он не превышает 24 часов с момента наступления страхового случая. Желательно выбирать такой способ оповещения, который при необходимости позволит гражданину доказать тот факт, что уведомление было произведено своевременно.

- Предпринять все возможные действия по минимизации ущерба. К примеру, при пожаре следует в обязательном порядке вызвать соответствующую службу, а не бездействовать на основании того, что квартира и так застрахована. Другой пример: в случае затопления квартиры соседями сверху, пострадавший при наличии такой возможности обязан вынести неповрежденное имущество в безопасное место либо предпринять любые другие действия для уменьшения последствий происшествия.

- До приезда на место происшествия представителей страховой компании крайне не рекомендуется каким-либо образом изменять обстановку в помещении и что-либо трогать. Подобные действия затруднят проведение оценки размеров ущерба и расследования по установлению причин, приведших к наступлению страхового случая. Также нередки ситуации, когда граждане умышленно стараются повлиять на сумму компенсации в сторону ее увеличения, для чего собственноручно портят имущество.

Комментарии и мнение редакции

Хотим обратить внимание, что человек, написавший нам этот материал, – реальный и события не вымышленные. Мы благодарим Татьяну за то, что она поделилась своим опытом

В наших статьях мы неоднократно освещали тему страхования квартиры гражданской ответтсвенности перед соседями: Квартира: страхование гражданской ответственности, или как избежать неприятностей с соседями и Как рассчитать стоимость квартиры в Манго страховании.

В случае, если бы сосед, который заливал неоднократно нашего автора статьи, имел бы полис просто ГО, который, как мы писали, стоит всего лишь пару тысяч рублей в год на приличную сумму, его бы не коснулась проблема со списанием денег с его счета в банке по решению суда. В этом бы случае одна страховая компания – нашего клиента – просто бы решала вопросы со страховой компанией виновника (владельца квартиры). Для всех бы было хорошо.

Кстати, в Москве и Московской области большое число квартир сдается в аренду, и страховые компании предлагают продукты как

- для тех, кто постоянно проживает и является собственником квартиры

- для владельца данного жилья, при сдаче ее в аренду.

Разумеется, тариф по второму варианту полиса будет выше, но не сказать, что прямо очень дорого – даже не в два раза, а, как правило, на 30-50%. Чтобы избежать отказа в выплате от страховщика, обязательно нужно указать в полисе, что вы сдаете квартиру, а не проживаете сами.

Но это просто наша рекомендация, основанная на опыте работы на страховом рынке.

В любом случае решать только Вам – мы лишь стараемся дать вам грамотный совет и сэкономить ваши время, деньги и нервы!

Calmins.com

I’ll be back

Но это еще не конец. Следующий залив произошел примерно через 1.5 года, во время отъезда в Литву. Спустя две недели отсутствия и 800 км непрерывного пути на машине я вбежала в квартиру, чтобы покормить малыша, которого держала на руках… и поняла, что квартиру в том виде, в котором я ее запомнила, я больше не увижу никогда. Всё то время, пока нас не было дома, квартиру монотонно заливала канализация (в это время как раз отключали горячую воду, иначе бы залив был обнаружен гораздо раньше). Далее по схеме: аварийная служба, управляющая компания, заявление в РЕСО, фотографии, видео.

В этот раз в квартире не осталось почти ничего целого, и из-за специфики залива выезда эксперта РЕСО ждать не было возможности, поэтому фотографировать и делать видео последствий залива необходимо было как можно подробнее, предварительно согласовав свои действия со страховой. Также очень подробно следовало составить акт управляющей компании и акт осмотра эксперта РЕСО, т.к. от этого зависела сумма выплаты.

Часто задаваемые вопросы

При совершении практически любых юридических действий у людей часто возникают вопросы по их оформлению и последствиям. Граждане спрашивают, не будет ли нанесен ущерб их интересам.

Поэтому перед тем как купить и застраховать имущество следует пояснить ответы на некоторые вопросы, а именно.

Можно ли приватизировать застрахованное жилье по ипотеке

Закон указывает, что приватизация – это приобретение собственности на объект недвижимости. Так как квартира или дом куплены в ипотеку и оформлены на вас – вы автоматически являетесь собственником жилого помещения и приватизация не нужна.

Можно продать жилье, приобретенное по ипотеке

Продать ипотечную квартиру разрешено, только с позволения залогодержателя. При этом соглашение по страхованию прекращается, как только у квартиры появился новый собственник.

Возможно, ли получить ипотеку на общежитие

Что касается общежитий, которые находятся в муниципальной собственности, либо, предприятий. Стоимость их невелика, как правило, поэтому варианты получения ссуд по приобретению комнат в общежитиях практически не встречаются.

Кроме того, первоочередное право приватизировать комнату в общежитии имеют люди, проживающие и прописанные в ней, а значит, покупка её посредством ссуды не потребуется.

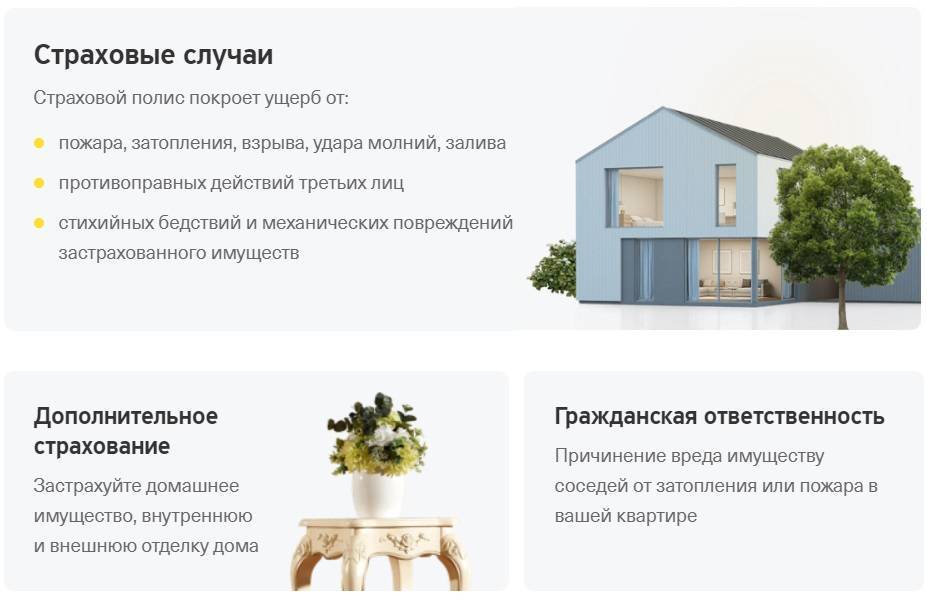

Риски при страховании квартиры

Риск – это событие, которое предположительно произойдет, нанеся непоправимый ущерб имуществу.

Список рисков, от которых компания готова застраховать жилье:

Пожар. У компаний стоит на первом месте, так как пожар – частое и разрушительное явление, не зависящее от местоположения недвижимости. Обычно рядом с этим пунктом добавляют взрыв газа и/или удар молнии.

Затопление. Или проникновение воды из помещений, не принадлежащих клиенту. Востребовано среди людей, недавно сделавших дорогостоящий ремонт, но имеющих по соседству недобросовестных и/или невнимательных соседей.

Аварии. Чрезвычайны ситуации связанные с водопроводными, отопительными, канализационными или противопожарными системами.

Падение предметов. Под «предметами» подразумеваются (по решению компании) деревья, летательные аппараты и/или их обломки. Клиенты предпочитают исключать данный пункт из своей страховки.

Наезд. Имеются ввиду средства наземного передвижения, не принадлежащие клиенту. Выбирают обладатели квартир, находящихся на первом этаже.

Противоправные действия, совершенные третьими лицами.

В это число входят кражи, поджоги и подобные действия, исключение составляют террористические акты, за защиту от которых в лучшем случае придется платить отдельно.

Риски, о которых договариваются за дополнительную плату:

- Стихийные бедствия. Актуально даже в условиях современного города, но ориентируйтесь по природным условиям региона.

- Бой стекол. Редко выбирается обладателями квартир на верхних этажах.

- Залив в результате неисправностей стиральных и/или посудомоечных машин, механического повреждения аквариума или неисправностей в его системах жизнеобеспечения.

- Повреждение электронных устройств. (Вследствие резкого скачка напряжения).

- Неосторожные действия (соседей или иных третьих лиц) при проведении строительных и/или ремонтных работ. При необходимости придется доказать причинно-следственную связь и представить заключение компетентных органов.

- Хищение ключей от дверных замков.

Но программы у каждой компании индивидуальны, главное перед подписанием договора внимательно изучить прописанные в нем пункты.

Так, убытки, нанесенные по причине ошибок застройщика при заключенном договоре долевого участия, не покрываются компанией.

Факторы, влияющие на стоимость полиса

Каждая СК обладает собственными инструментами для оценки стоимости страхового контракта с потенциальным клиентом. Наибольшее влияние на финансовую составляющую договора оказывают:

- Стоимость приобретаемого жилья и сумма кредитных обязательств — чем они выше, тем существеннее вероятность убытков СК;

- Характеристики квартиры — новостройка или вторичное жилье, дата возведения дома, количество этажей, материалы стен и перекрытий;

- Профессиональный статус заемщика — место и стаж работы, отсутствие или присутствие опасных для жизни и здоровья факторов производственной среды;

- Половозрастные характеристики клиента — на их основании строится прогноз продолжительности его жизни и вероятность полной выплаты всех полученных от банка средств.

Значительная часть СК предлагает ипотечное страхование женщинам со скидкой: мужчины рассматриваются как носители большего количества жизненных и рабочих рисков.

Что гарантирует страховка

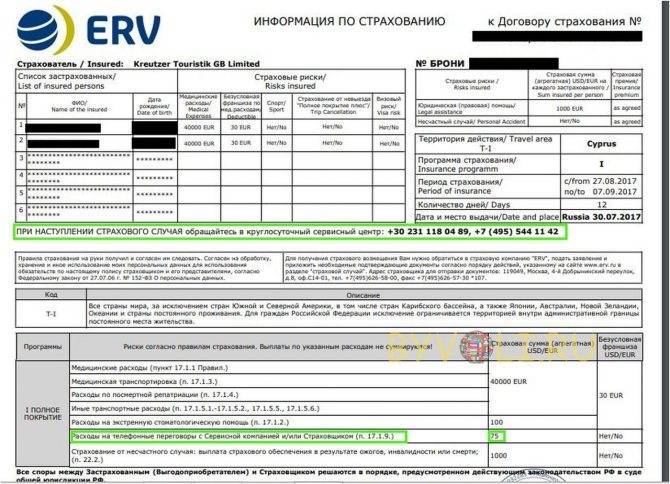

В стандартную медицинскую страховку для выезда за границу обычно входит возмещение стоимости услуг за:

- вызов и приезд врача;

- лекарства и амбулаторное лечение (без стационара);

- экстренные стоматологические услуги (острая боль или травма);

- транспортировку в больницу, лечение и пребывание в стационаре;

- медицинскую транспортировку из-за границы (при необходимости самолетом);

- телефонные переговоры с сервисной службой;

- репатриацию (возвращение тела на родину) в случае смерти.

Это минимальный набор услуг, который входит в стандартную страховку. Он может быть расширен за счет дополнительных опций, например, при покупке детской страховки, страховки для беременных или занимающихся активными видами спорта. Расширенный вариант страхования также обычно предлагается при покупке годового страхового полиса.

Какие страховые компании мы рекомендуем покупать:

- ERV (отличный вариант для семейного отдыха — в стандартный пакет включены опции обострения хронических заболеваний и осложнений при беременности (до 24 недель), онлайн-консультация врача 24/7, нет доплат за ребенка из-за возраста);

- Allianz (в качестве ассистанса выступает очень хорошая компания Mondial Assistance — работают только с Allianz, включена лихорадка Денге и активный отдых);

- Tripinsurance (работают с собственным ассистансом, входит аллергия, риск отмены поездки, неограниченные визиты в клинику). Для наших читателей промокод на скидку 10% — «BYVALI».

- Сбербанк Страхование (входит аллергия и лихорадка Денге, солнечные ожоги, демократичная цена);

- Тинькофф Страхование (входит обострение хронических заболеваний, лихорадка Денге, хорошие отзывы по сервису).

Цены — такие же или ниже, чем на сайтах и в офисах непосредственно самих страховых компаний. Неоспоримый плюс покупки через интернет — быстрота, после оплаты полис сразу же высылается на электронную почту. Его не нужно распечатывать, на границе можно предъявить пдф-версию в телефоне.

Самые популярные на сегодняшний день сайты-поисковики страховок:

- cherehapa.ru

- instore.travel

- strahovka.ru

- sravni.ru

- polis812.ru

Определение страхового случая

Страховой случай – это событие, при наступлении которого страховщик обязан выплатить страховую сумму страхователю, застрахованному лицу, выгодоприобретателю или третьим лицам. События определяются законом или договором страхования.

Что считается страховым случаем?

- наступление пенсии;

- наступление инвалидности;

- заболевание или смерть кормильца;

- профессиональное заболевание, производственная травма;

- беременность, рождение ребенка, уход за ним до 1,5 лет;

- иные случаи, которые определяет законодательство. Они перечислены в соответствующих федеральных законах об обязательном социальном страховании.

Если имеет место сразу несколько страховых случаев, то порядок выплат по каждому из них регулируется ФЗ о конкретных видах обязательного социального страхования.

Законодательство России определило следующие процедуры определения порядка выплат по договору имущественного страхования:

- определяются основания для выплаты страхового обеспечения;

- аргументируется система подсчета суммы страхового обеспечения.

Единственной причиной для выплаты страхового возмещения является наступление страхового случая, который указан в договоре страхования. Факт происшествия необходимо подтвердить соответствующими документами:

- заявление о наступлении страхового случая;

- список имущества, которое было уничтожено, украдено или повреждено;

- страховой акт о похищении, уничтожении или нанесении вреда имуществу.

Страховой акт – это документ, который подтверждает происшествие и описывает его обстоятельства. Оформление страхового случая происходит в том порядке, который был установлен правилами страхования. На основе этого документа рассчитываются сумма ущерба и размер страховой выплаты. Также страховой акт является основанием для получения возмещения страхователем.

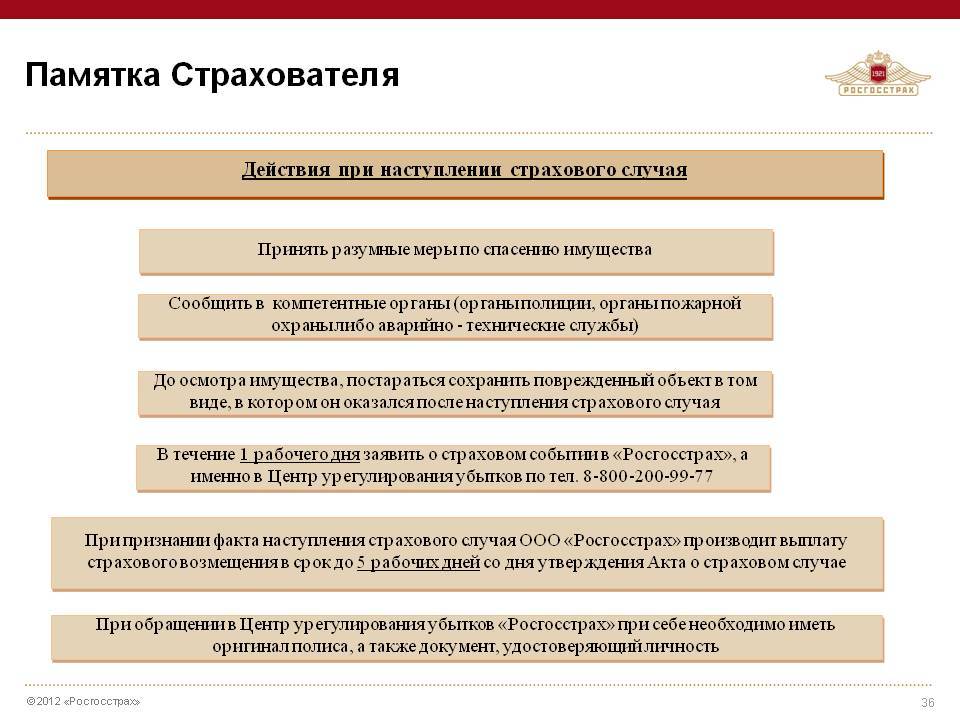

Что делать при наступлении страхового случая

Заключая договора страхования, мы все-таки надеемся, что он нам не пригодится. Но если страховой случай наступил…

Памятку о порядке действий при страховом случае нужно держать в доступном месте и желательно не в самой квартире, подойдет бумажник или бардачок автомобиля.

Итак, пункт первый: примите все возможные меры для спасения вашего имущества (пункт касается потопов, пожаров и т.д.), бездействие приравнивается к умышленной порче.

Обязательно вызовите соответствующую экстренную службу — аварийную, милицию, пожарников, сотрудников ЖЭКа, которые документально зафиксируют и оформят происшествие.

Затем необходимо по горячей линии оповестить страховую компанию о наступлении страхового случая. На различные случаи предусмотрены разные сроки оповещения — в основном до 12 — 24 часов, нарушать их нельзя.

До приезда аварийного инспектора сохраните место происшествия в максимально нетронутом виде. Если приблизительная сумма ущерба не предусматривает выезд представителя страховой, уточните в какие сроки вам необходимо подать заявление на выплату возмещения.

Помните, что начинать ремонт квартиры или утилизировать уничтоженное/поврежденное имущество без разрешения страховой компании нельзя.

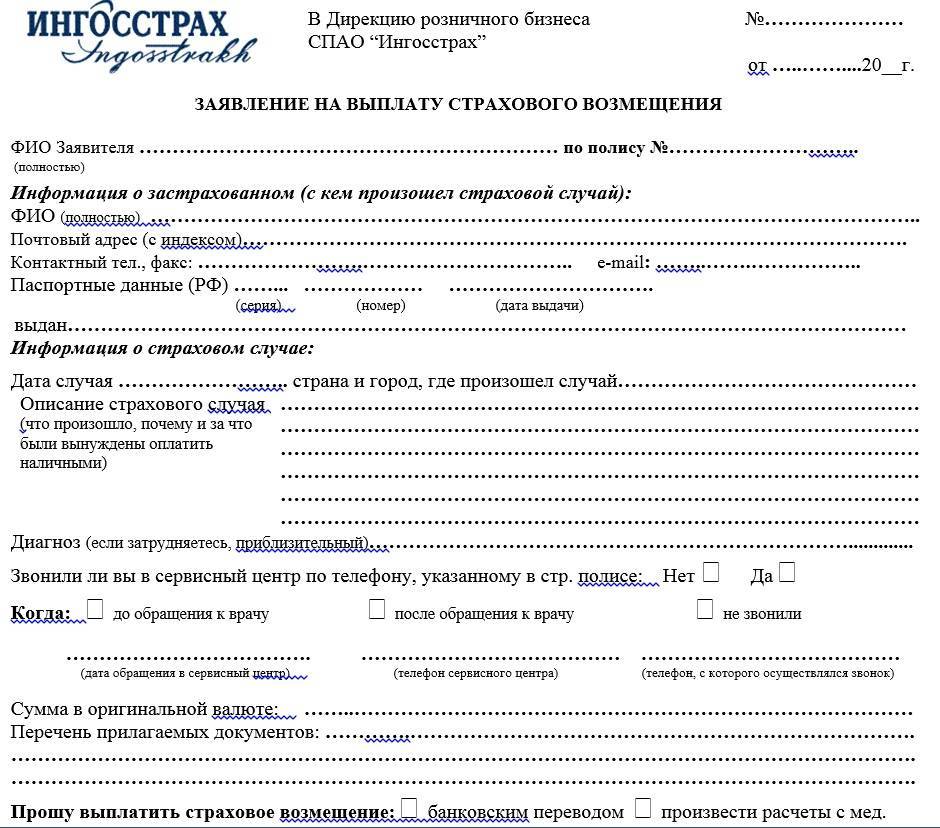

К встрече со страховым инспектором нужно готовиться, необходимый пакет документов будет включать: • оригинал паспорта и ИНН; • письменное заявление с перечнем застрахованного поврежденного имущества; • оригинал страхового договора; • акт/справка /заключение, составленные государственной службой; • правоустанавливающие документы на квартиру.

Страхование недвижимости — дело добровольное и менее популярное, чем полисы КАСКО. Практика показывает, что обращаются в страховые компании люди или недавно купившие квартиру, или недавно завершившие в ней ремонт. То есть те, кто совсем недавно расстался с внушительной суммой денег и боится, чтобы трата не стала напрасной. Определите для себя ценность своего жилья, имущества, взвесьте все за и против. Иногда страховка — это залог спокойного сна и крепких нервов, а это уже немало!

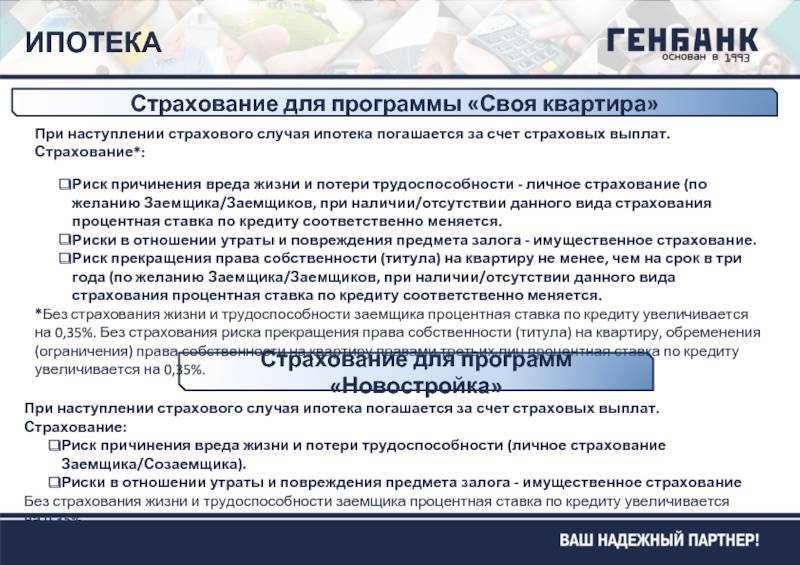

Понятие ипотечного страхования

Заключая данный правовой акт обе стороны, несут риски по его исполнению, которые способны нанести ущерб, как кредитной организации, так и гражданину, взявшему на себя обязательство.

В свое время ипотечный коллапс серьезно всколыхнул банковскую систему США, спровоцировав мировой финансовый кризис. Дабы предотвратить подобные последствия российское законодательство в обязательном порядке требует при получении денежных средств заключать страховое соглашение.

Ипотечное страхование – это юридическое оформление рисков в виде договора со страховщиком, которыя несет ответственность, в случае если должник по ипотеке потерял способность выплачивать взносы по долговым обязательствам.

Данный вид договоров выступает амортизатором неожиданно возникшей проблемы по платежам и возместит банку положенные средства, выданные под приобретение жилья или промышленного объекта.

Какую страховую компанию выбрать?

Перед покупкой полиса страхования жизни при ипотеке важно изучить тарифы всех страховых компаний и выбрать максимально выгодный из них. Рассматривать стоит только организации, аккредитованные банком

Так будет проще оформить документы, удастся повысить вероятность одобрения ипотеки и снижения процентной ставки. Список таких компаний публикуется на сайте каждого банка.

Внимание

Часто менеджеры кредитора пытаются «подтолкнуть» заемщика к нужной им страховой компании. В большинстве случаев тарифы по предлагаемым программам страхования оказываются невыгодными

Поэтому перед тем как соглашаться на предложение, важно изучить цены других фирм

Банк не имеет право принуждать клиента оформлять страховку в конкретной компании. Такая норма предусмотрена статьей 421 Гражданского Кодекса, где регламентирована свобода гражданина на заключение договора. Но иногда этим пытаются шантажировать клиента, угрожая отказать в ипотеке. В такой ситуации дать однозначный совет невозможно, все зависит от конкретной ситуации. Заемщику придется внимательно взвесить все за и против. Иногда выгодней взять ипотеку в другом банке, чем соглашаться на «кабальное» предложение.

Что делать, если отказали в выплате

В первую очередь необходимо определиться с правомерностью решения страховщика. Дело в том, что во многих ситуациях причиной отказа в выплате денег по страховке становится сам страхователь или его неверные действия. К таковым можно отнести:

- Подача всех требуемых документов в страховую организацию с нарушением прописанных в договоре сроков.

- Нехватка документации в предоставленном пакете.

- Преследование злого умысла с использованием мошеннических схем для получения денежной выгоды.

- В договоре прописана страховая ситуация, которая не попадает под зафиксированный специалистами случай.

- Нарушение каких-либо отдельных пунктов подписанного страхового договора.

К сожалению, довольно часто добросовестные страхователи сталкиваются с безответственными страховыми организациями. Они прикладывают все силы для отказа в положенной страховой выплате. При попадании в такую ситуацию понадобится решать проблему через судебные инстанции. При этом не стоит ничего бояться и переживать, если вы уверены в своей правоте.

Для защиты своих прав рекомендуется использовать услуги профессионалов. Дело в том, что представитель страховой организации будет пытаться добиться отказа или занижения суммы по выплате клиенту. Он будет основываться на несоблюдении отдельных пунктов договора, а также на возникновение страхового случая непосредственно по вине страхователя, в том числе в умышленном порядке для получения денежной выгоды по страховке.

Доказать обратное легко сможет опытный специалист. Это позволит вам сохранить свои нервы и время, а также добиться возврата полагаемой выплаты.

При принятии решения в вашу пользу, страховая организация будет обязана выплатить не только денежные средства непосредственно по страховому случаю, но и погасить такие затраты истца:

- За использование услуг профессиональных юристов, адвокатов и так далее.

- Понесенный материальный ущерб из-за отказа в выплате средств по страховому случаю.

- Возврат денежных средств в виде образовавшейся неустойки.

При этом бывают ситуации, когда отказ поступает исключительно из-за невнимательности самого страхователя. Поэтому для исключения подобного развития событий рекомендуется:

- До подписания страхового договора произвести его тщательное изучение. В нем четко прописаны условия, по которым осуществляется отказ в выплате страховой суммы. Для большей уверенности можно воспользоваться помощью грамотного юриста.

- Для уменьшения вероятности прямого обмана следует заключать договора исключительно с проверенными, крупными страховыми организациями. При этом не стоит увлекаться выгодными на первый взгляд предложениями от представителей мелких страховщиков.

- Вы можете настоять на своих условиях по различным пунктам договора, которые не меняют достоверности о застрахованном имуществе.

Значение страхового случая при страховании имущества играет главную роль. Именно по этому факту страхователю назначаются выплаты при условии выполнения всех условий договора. Поэтому при оформлении страховки необходимо четко определиться с тем, что именно будет считаться страховым случаем, и подобрать наиболее подходящий вариант.