«Совкомбанк» – Обращение в Роспотребнадзор при Отказе в Возврате Денег

На основании нарушения п.2 и 3 ст. 16 ФЗ от 07.02.1992 №2300-1 граждане могут оспаривать навязанные страховки через Роспотребнадзор. Также туда можно обратиться в случае отказа по заявлению о возврате.

Как это сделать:

- Собрать всю документацию, относящуюся к кредиту и страхованию.

- Предоставить документы в территориальное подразделение Роспотребнадзора по месту регистрации страховщика.

- Срок рассмотрения обращения госорганом составляет 30 календарных дней. Это время дается на принятие решения о проведении проверки банка или страховщика: все зависит от ситуации.

- Роспотребнадзор инициирует внеплановую проверку, запрашивает документы у кредитора. О проверочных мероприятиях поступает оповещение за несколько часов до визита специалиста в проверяемое учреждение.

- По итогам составляется акт.

При выявлении нарушений оформляется предписание об их устранении до определенной даты. Если СК не выполняет требования предписания, возможно привлечение к административной ответственности, подразумевающей штрафы.

При неправомерном отказе можно обратиться в суд или подать жалобу в , если действия страховщика нарушают права потребителя.

Есть и другой вариант – отправка жалобы в электронном виде на официальном сайте . Здесь необходимо выбрать причину обращения, затем заполнить форму заявления и приложить к нему сопутствующую документацию.

Если СК отправила мотивированный отказ в выплатах, потребуется отсканированная копия письма для рассмотрения в ЦБ РФ. Срок рассмотрения жалоб на страховщиков составляет 30 календарных дней.

При повторном нарушении размер штрафа может быть увеличен в несколько раз. Также наступает ответственность за невыполнение ранее предъявленных требований госоргана.

Для успешного рассмотрения заявления гражданином должно быть представлено в Роспотребнадзор следующее:

- договор кредитования;

- договор страхования;

- заявление;

- письменный отказ от СК;

- чеки об оплате страховки;

- график погашения займа.

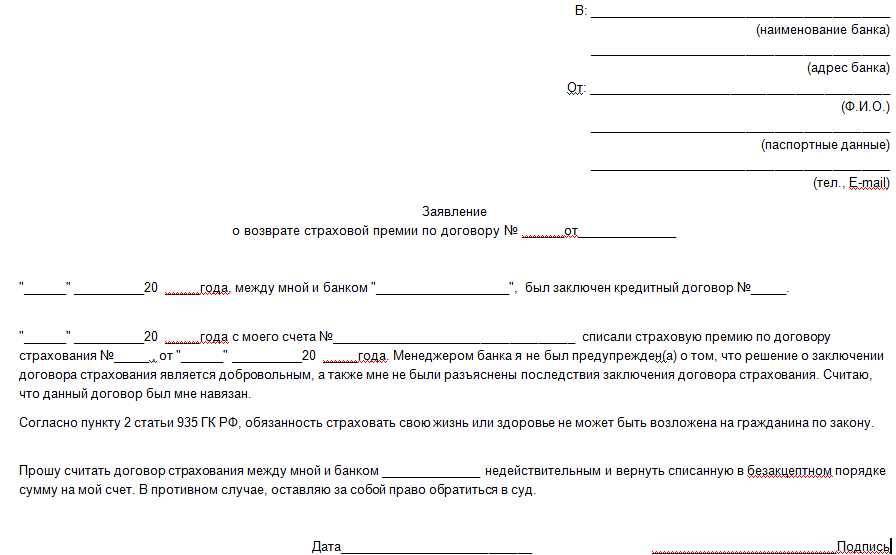

Для возврата страховки по кредиту заемщику необходимо использовать бланки заявлений, установленные страховыми компаниями. Для этого достаточно выбрать своего страховщика и скачать готовый образец.

Способы возврата денег за страховой полис

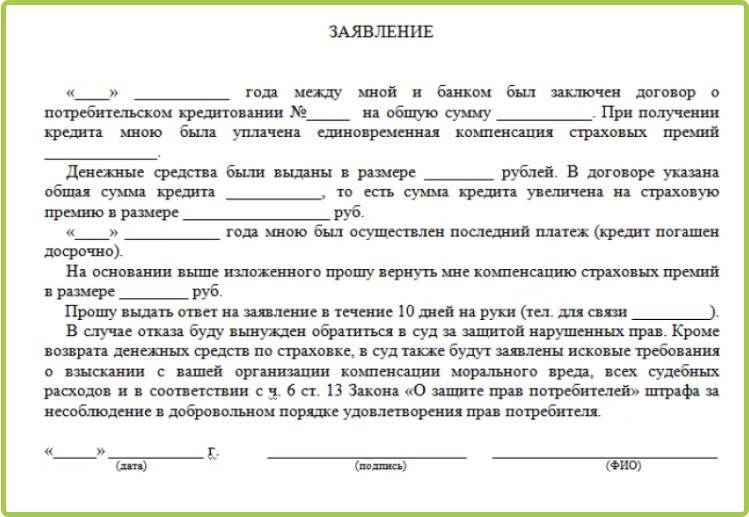

Вернуть страховку при получении кредита в Совкомбанке возможно несколькими способами в зависимости от ситуации. Для начала необходимо писать заявление на имя управляющего кредитной организацией о возврате незаконно навязанной услуги. В нем необходимо подробно изложить сложившуюся ситуацию, объяснить имеющиеся претензии и потребовать возврата денег. Рассмотрение может занять до 10 рабочих дней.

Напишите грамотную претензию на не согласие получения страхования по кредиту.

Напишите грамотную претензию на не согласие получения страхования по кредиту.

В случае, когда банк отклонит претензию (должен прийти письменный отказ в удовлетворении), клиент имеет право обратиться в суд. Предварительно рекомендуется внимательно изучить договор с Совкомбанком, в котором могут быть нюансы.

Позвоните в Совкомбанк на горячую линию, чтобы спросить об отказе от страховки еще до получения кредита. Если банк оговаривает, что страхование является добровольным и отказ от него не является причиной не предоставления денежных средств, доказать свою правоту будет почти невозможно. Поэтому следует тщательно читать договор до его заключения, иначе даже опытному юристу непросто будет выиграть дело.

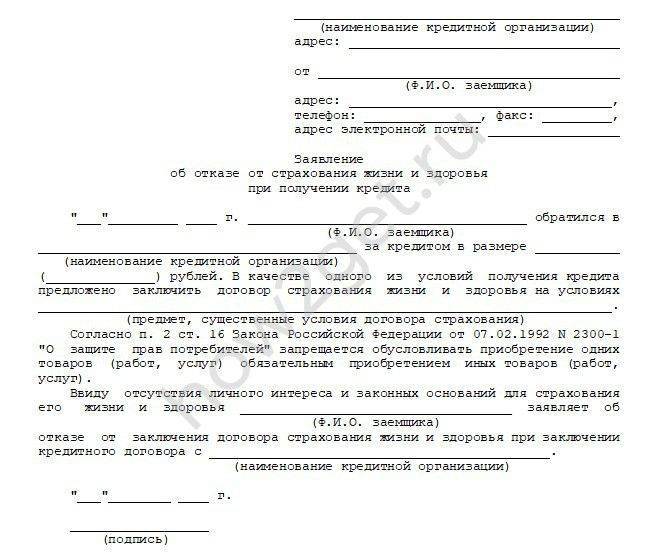

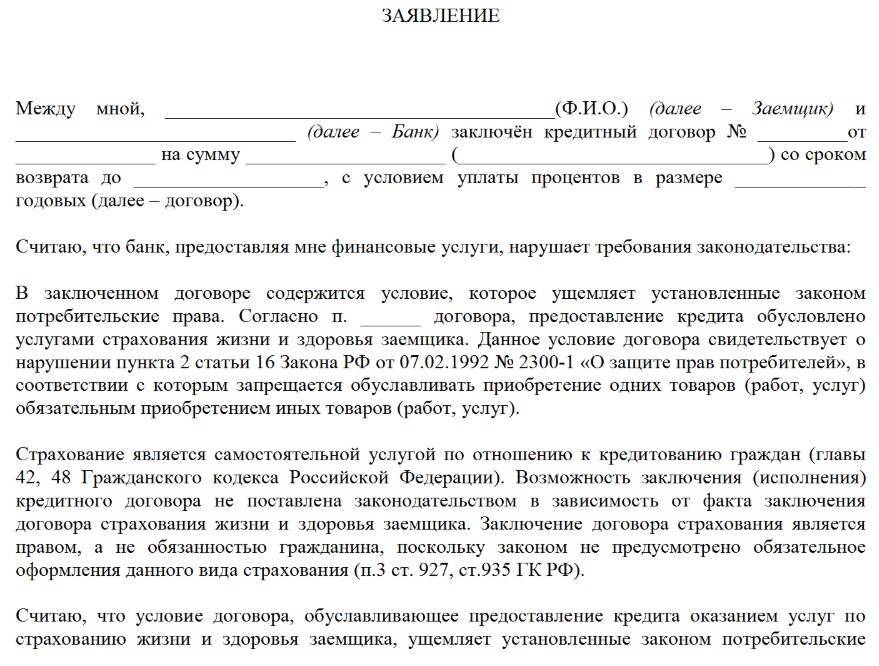

Основной документ, которым следует оперировать — закон о защите прав потребителей, в котором статья 16 гласит, что ни одна организация не имеет права предлагать одну услугу при условии покупки другой. Если менеджер заявляет, что получить кредит без оформления страховки нельзя, вызывайте администратора.

Кроме суда можно обратиться в:

- Роспотребнадзор;

- местные правоохранительные органы;

- местную организацию по защите прав потребителей.

Разбирательство может занять долгое время, особенно если решать вопрос через Роспотребнадзор и общество защиты потребителей. Банк до последнего пытается отстоять свою правоту, но бывали случаи, когда Совкомбанк возвращал премию, чтобы избежать штрафа. При оспаривании заявления через арбитраж также придется долго ждать решения.

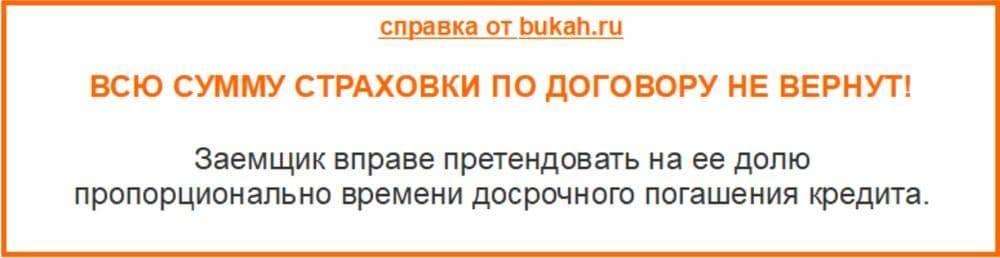

При досрочном расторжении договора с Совкомбанком, деньги вернуть не выйдет. Это четко прописано в каждом соглашении. Организация может пойти на встречу, если погашение произошло в течение 30 дней после подписания договора. Можно получить обратно до 75% уплаченной премии.

При досрочном погашении кредита, позднее 30 дней после заключения, получите в банке справку об отсутствии задолженности и с ней обращайтесь в страховую компанию. Полностью сумму не вернут, но страховщики рассчитают, какая часть уплаченного вознаграждения не была использована и компания вернёт пропорциональный остаток.

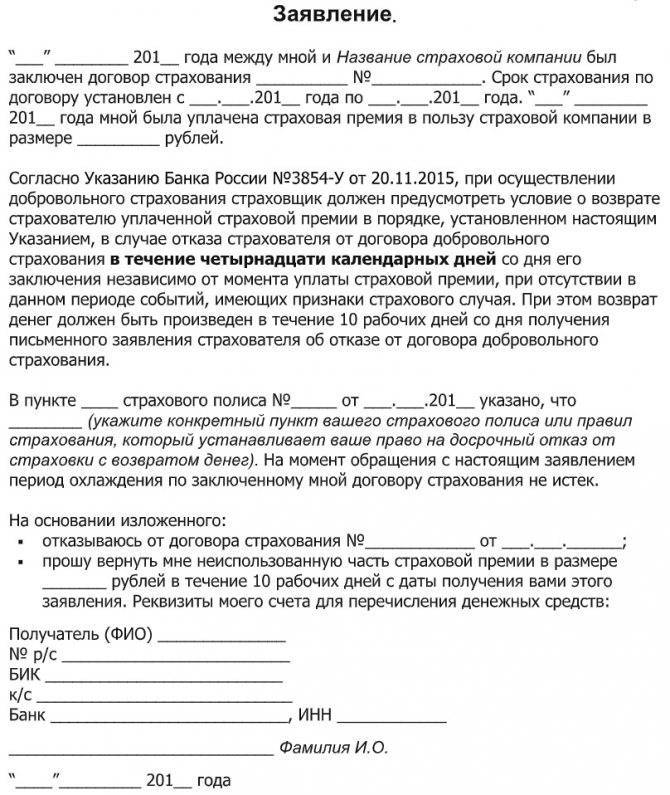

Подача Заявления в «Совкомбанк» на Отказ от Страховки по Кредиту

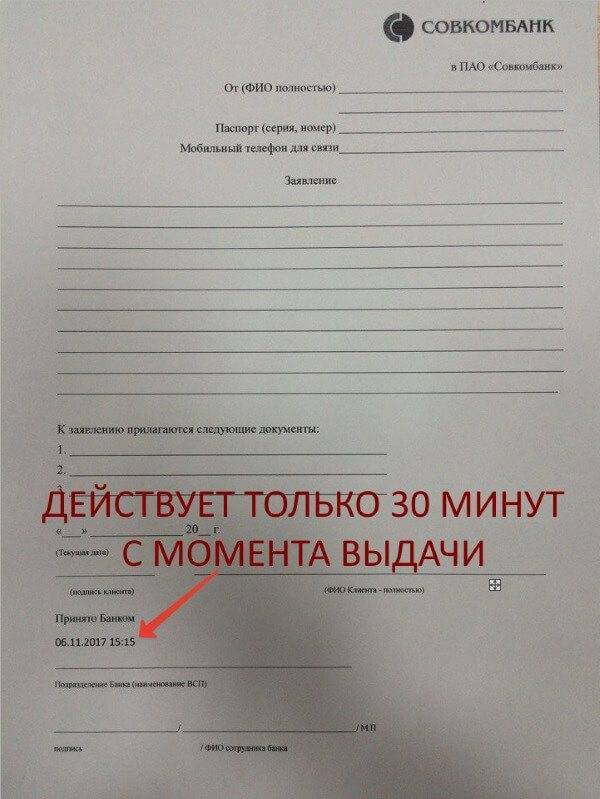

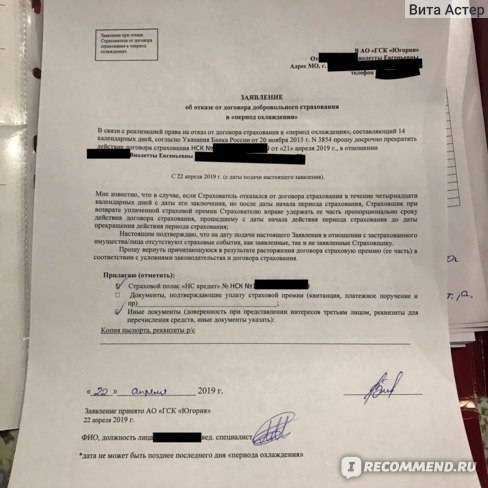

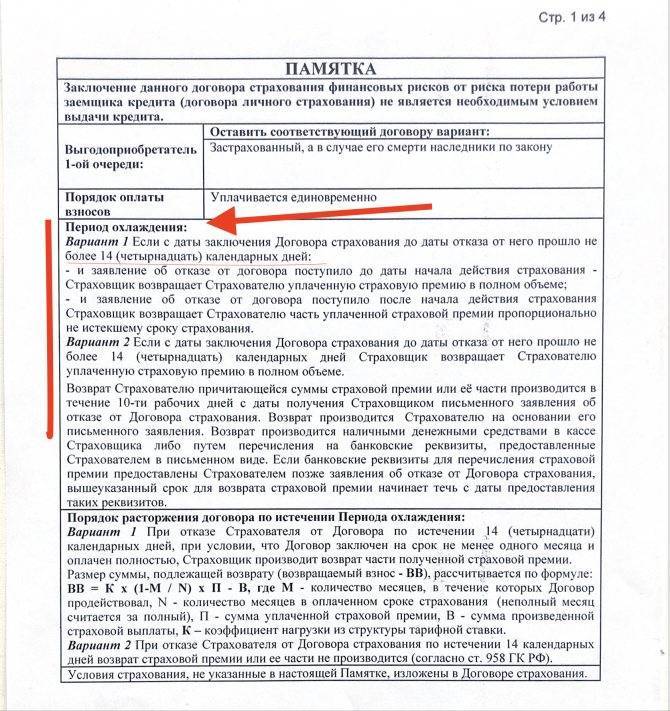

Заявление о расторжении ранее заключенного соглашения с «Совкомбанк» возможно при действии «периода охлаждения», который составляет 14 календарных дней со дня оплаты страховой премии физическим лицом.

Увеличенный срок «периода охлаждения» не предусматривается, поэтому страхователь не может рассчитывать на более длительный период раздумий и принятия решения по поводу аннулирования или оставления страховки.

Заявить о желании расторгнуть соглашение о страховании можно несколькими способами:

- В письменном виде. Данный вид обращения осуществляется путем личного посещения учреждения страхователем или отправлением документов с помощью почтовой службы.

- В электронном виде на сайте или с помощью отправления заявления электронной почтой.

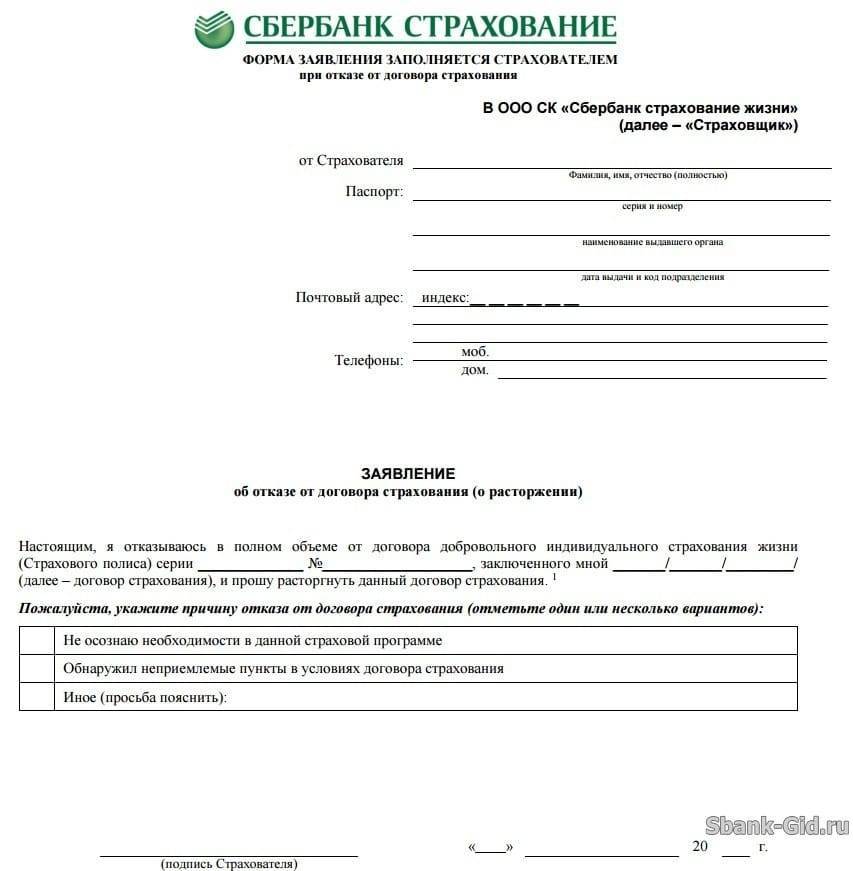

Иных способов уведомления страховой компании о прекращении действия договора по инициативе страхователя не существует. Образец заявления предоставляется страховщиком на официальном сайте или при личном обращении.

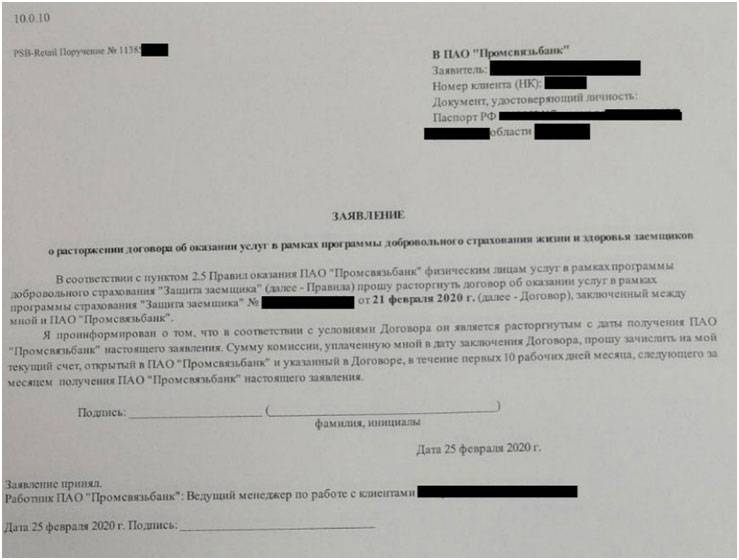

Заявление об отказе от услуг страховщика необходимо заполнить в соответствии с представленным на сайте «Совкомбанка» образцом и направить его по адресу компании для приема корреспонденции.

Готовый бланк заявления можно распечатать и заполнить вручную или заполнить все необходимые данные на сайте компании «Совкомбанк» и распечатать. Компания оставляет выбор вида заявления о расторжении договора за страхователем.

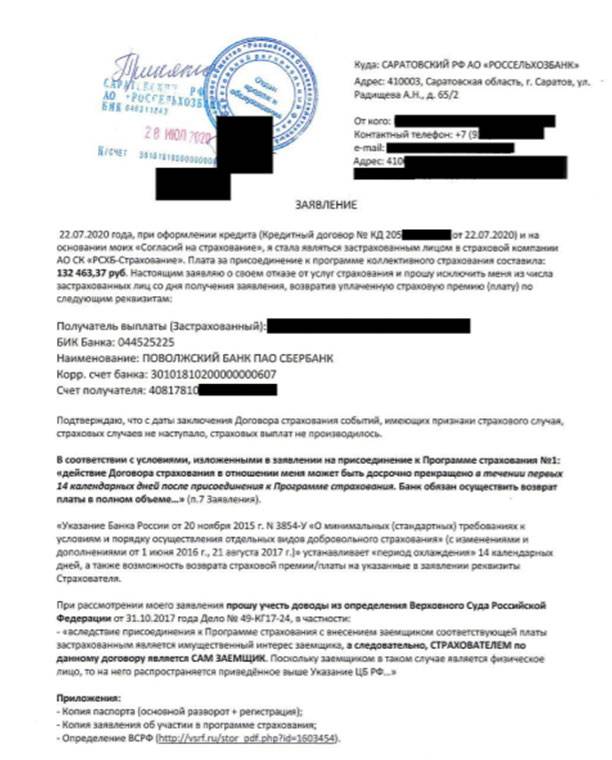

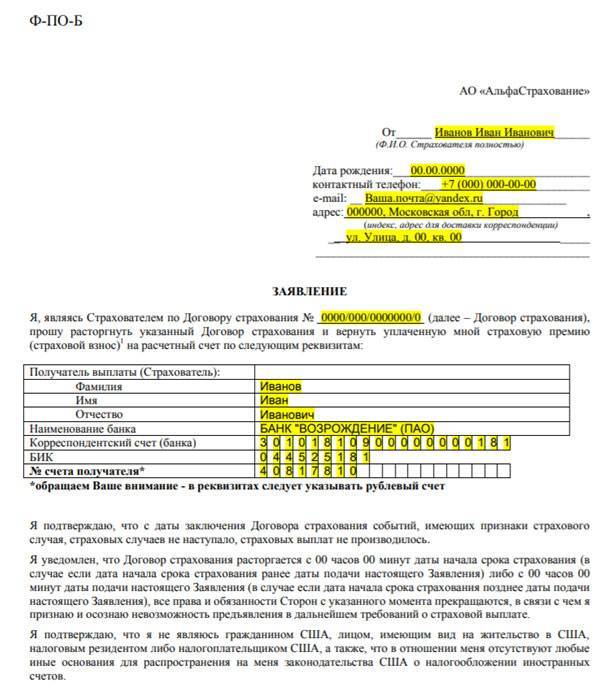

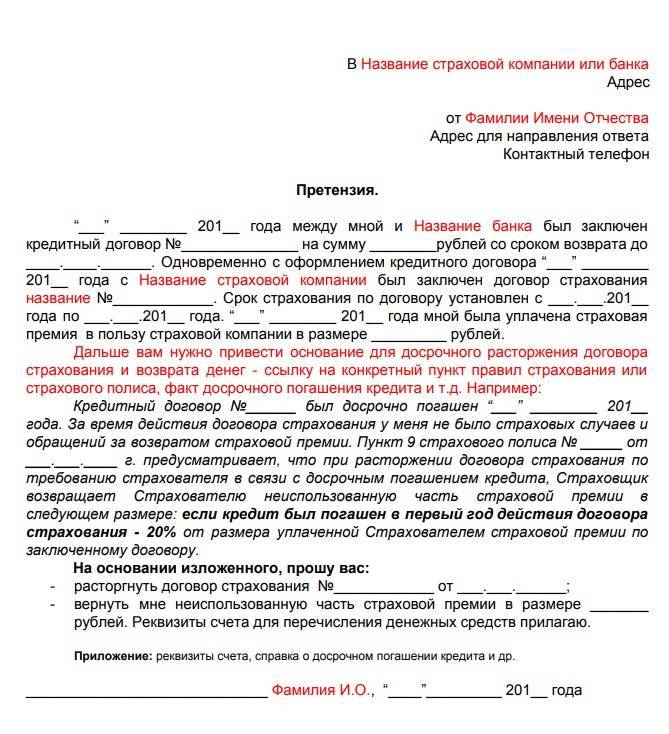

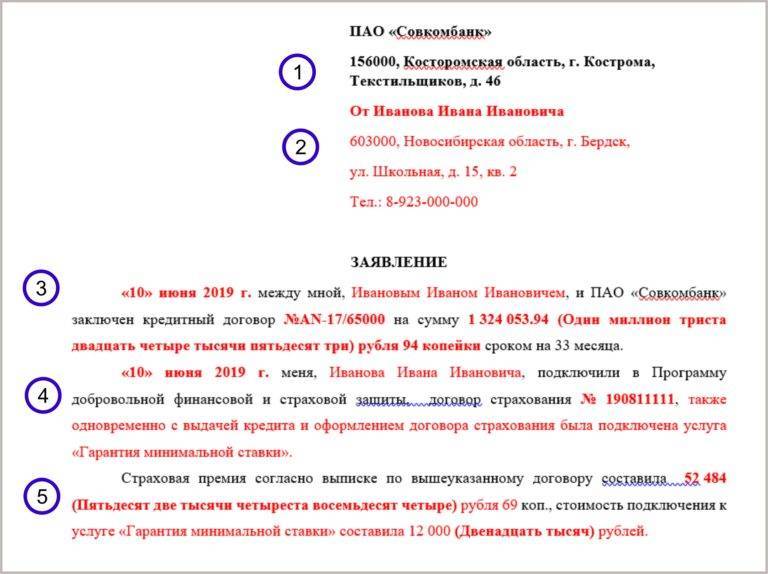

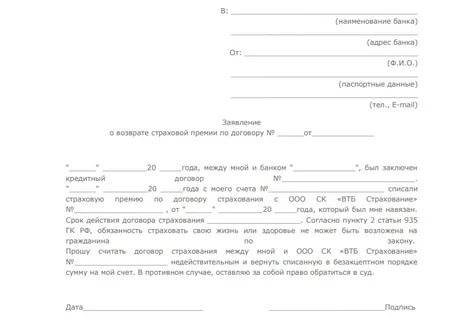

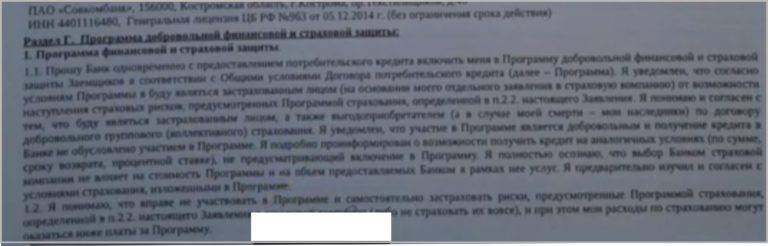

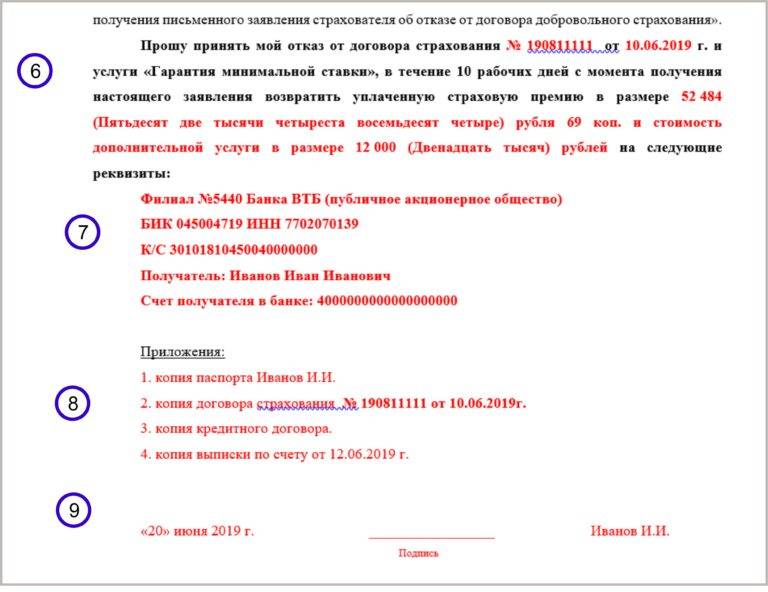

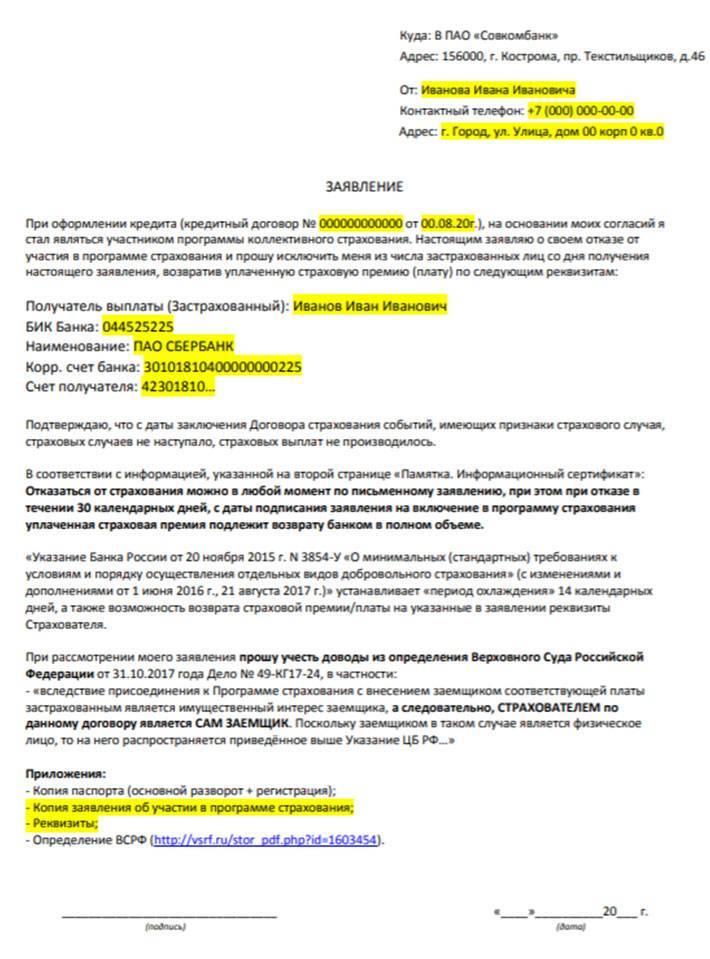

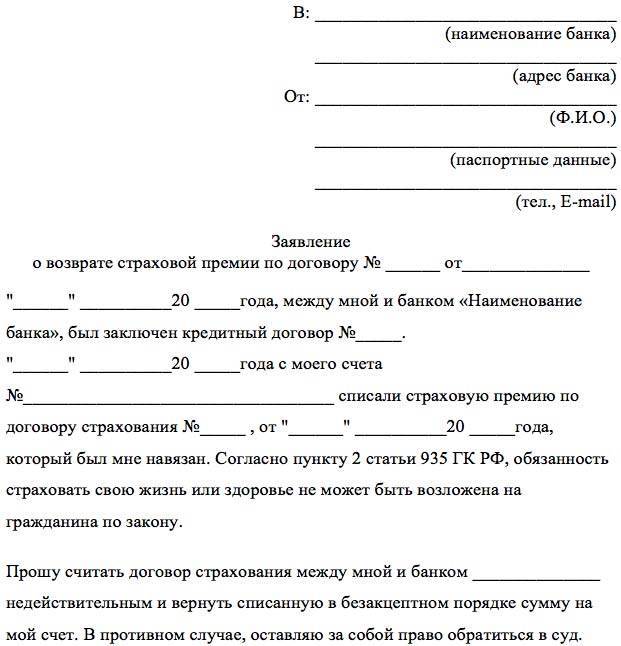

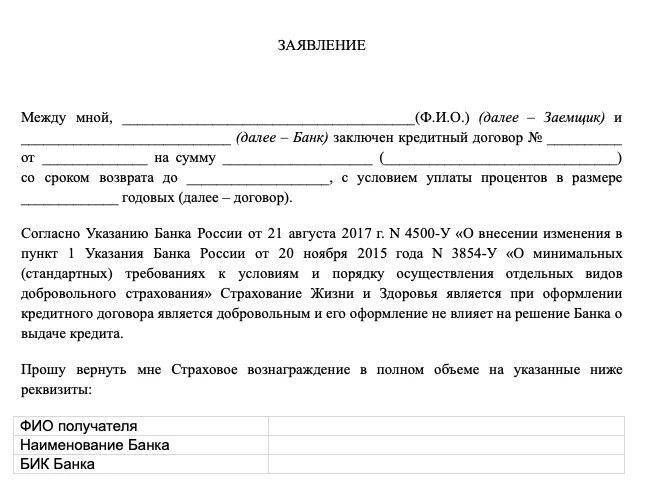

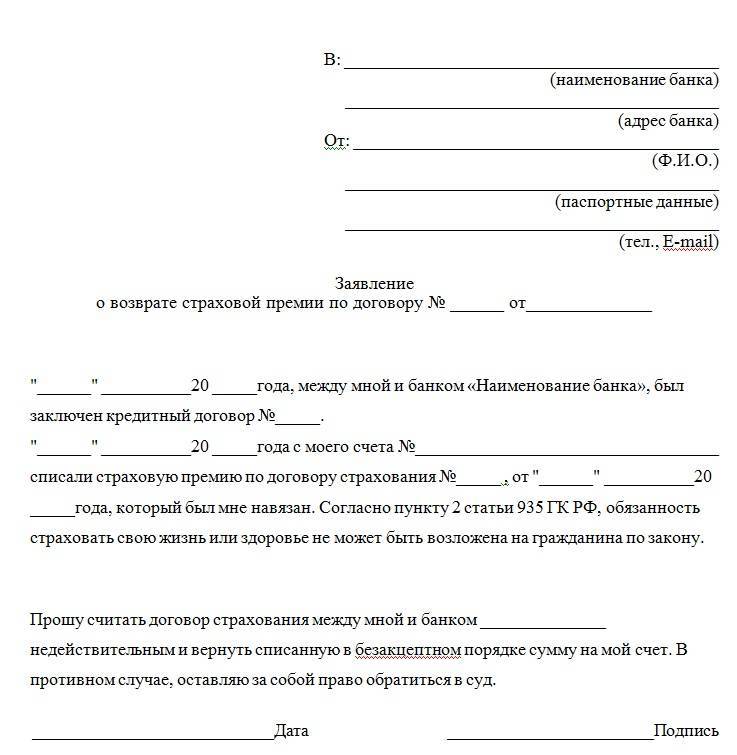

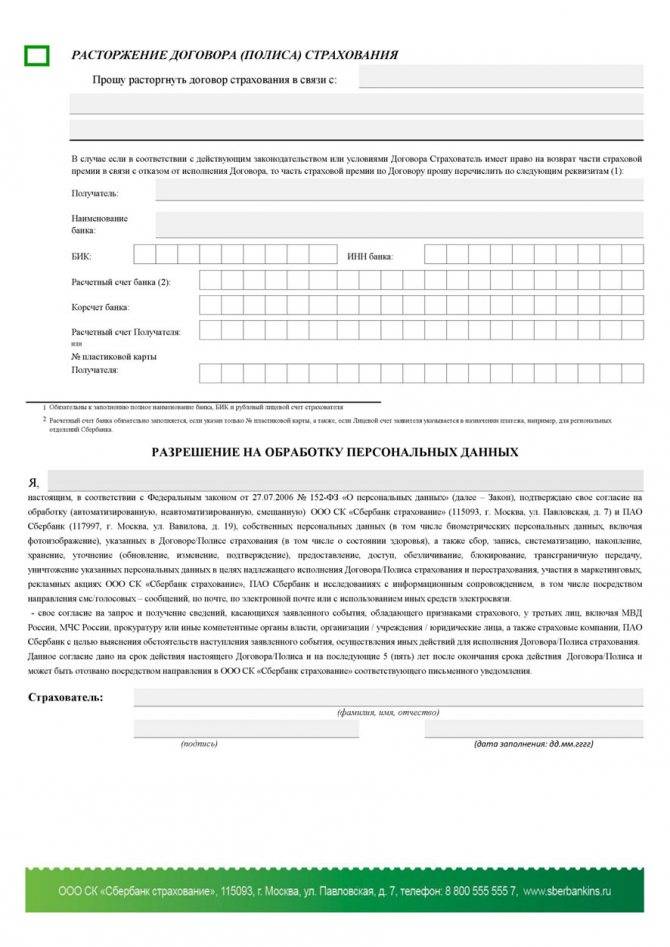

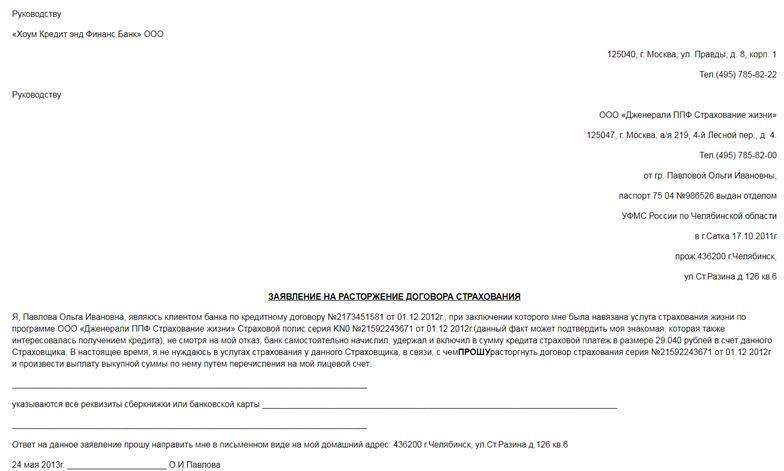

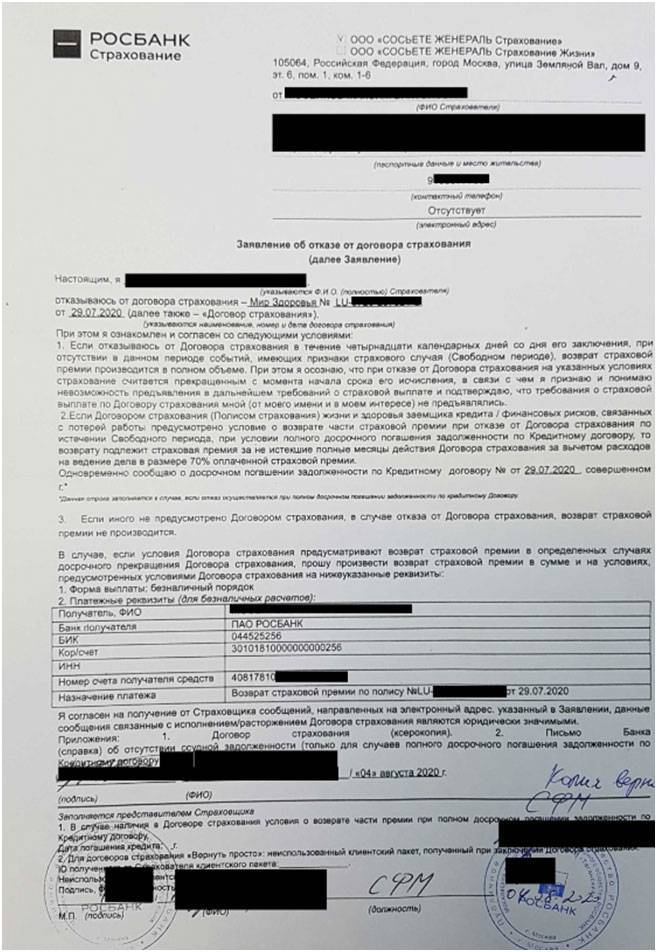

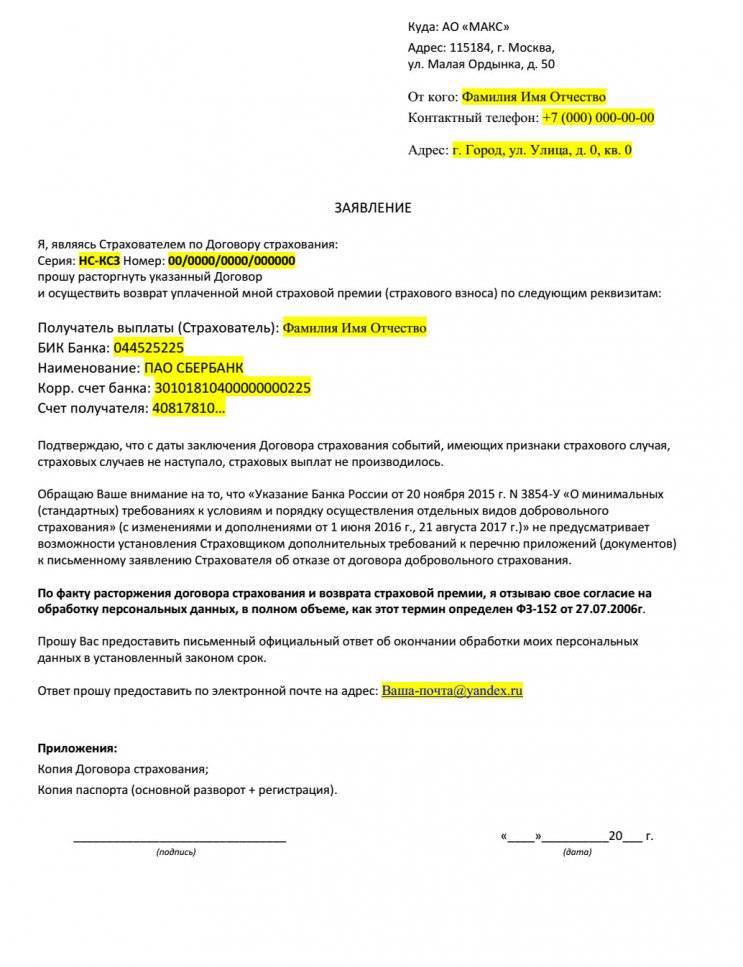

В документе, направляемом в «Совкомбанк» для возврата страховки нужно указать:

личные сведения о заявителе: ФИО полностью, паспортные данные (серия, номер, когда и кем выдан), адрес, контактную информацию (номер телефона и адрес электронной почты);

- дату заключения контракта;

- факт ознакомления с условиями досрочного отказа от страхования;

- реквизиты для отправки денежных средств полностью (ФИО получателя полностью, номер расчетного и корреспондентского счетов, название банка и БИК);

- дату и подпись заявителя.

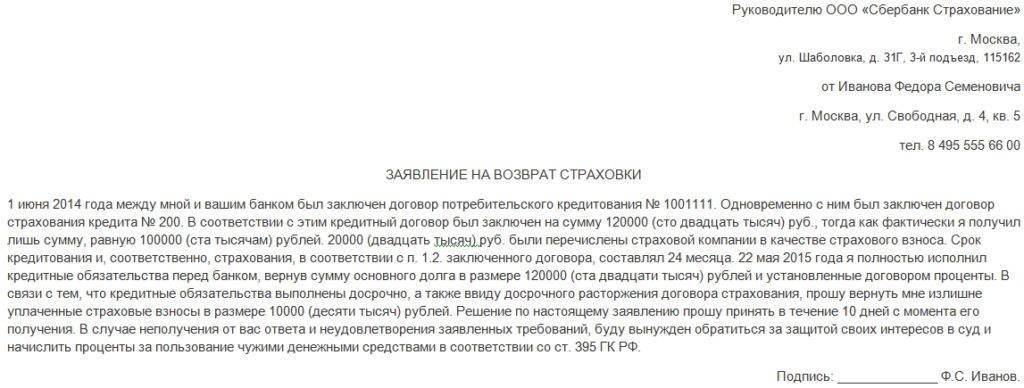

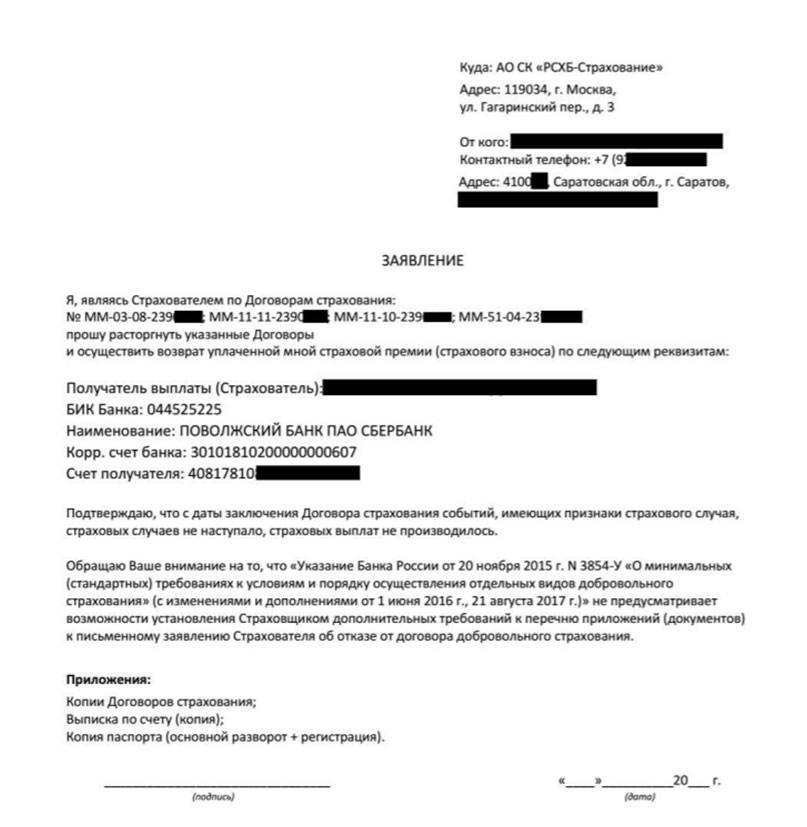

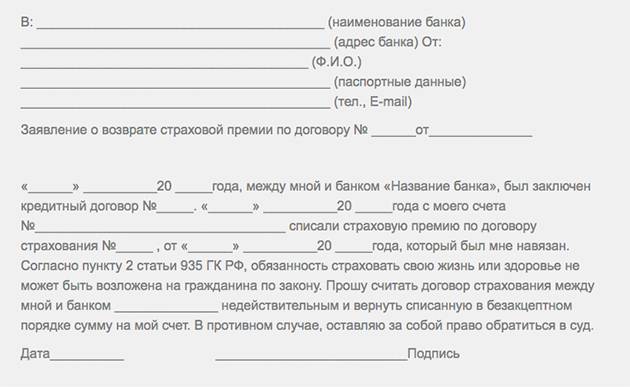

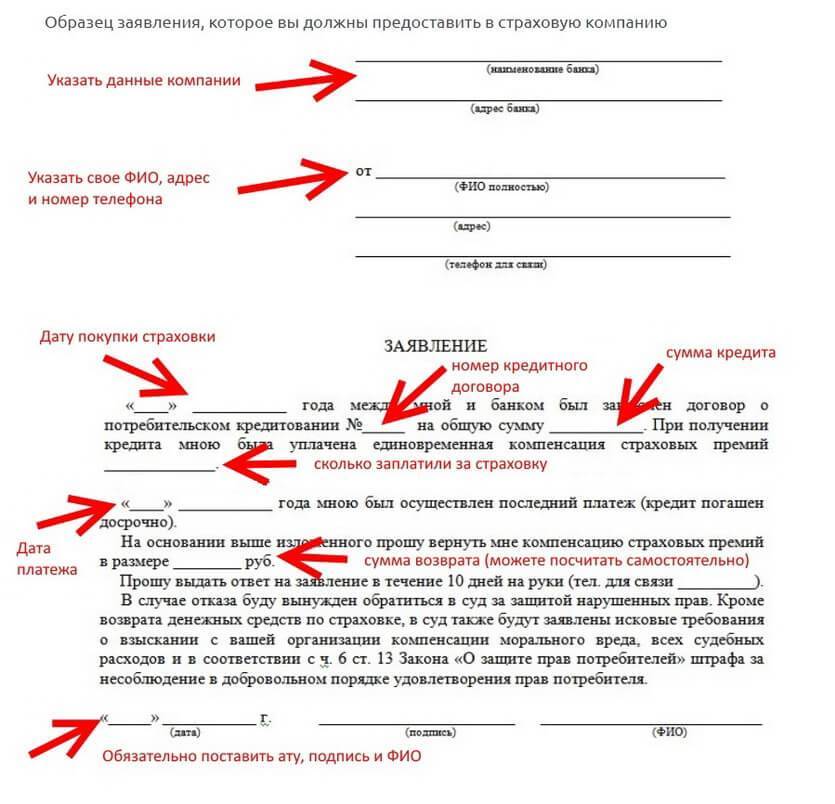

Заявления на возврат страховки:

Образец заявления:

- ВТБ Страхование.

После распечатки заявления или использования обычной формы страхователь может обратиться в «Совкомбанк» с обращением о прекращении действия страхового полиса при личном посещении учреждения, а также при отправлении документов через службу почты.

Для личного предоставления документов заявителю необходимо приехать в офис страховой компании и зарегистрировать заявление. После регистрации гражданину должны выдать документ о принятии заявления к рассмотрению.

Обратите внимание! Заявление может подать также третье лицо, но ему понадобится доверенность от страхователя, заверенная нотариально.

В случае отправления документов почтой, необходимо:

- Составить заявление по шаблону, представленному на сайте компании;

- Приложить к заявлению необходимые документы, которые включают: копию договора и копию квитанции об оплате страховой премии;

- Отправить заказным письмом на почте России с проставлением штампа о дате принятия письма для пересылки, средний срок доставки корреспонденции варьируется от 3 до 7 дней;

- Дождаться доставки документов по адресу и получить ответ о принятии заявки к рассмотрению.

Зачастую страховая компания отказывается подтвердить факт обращения клиента. Поэтому именно отправка заказным письмом станет наиболее надежным методом подачи заявления об отказе от страховки.

«Совкомбанк» должен перевести денежные средства на счет страхователя в течение 10 дней с момента поступления заявления на рассмотрение, однако соглашение считается расторгнутым с момента отправления документов об его аннулировании.

«Совкомбанк» — Отказ от Страховки и Возврат Денег Через Суд

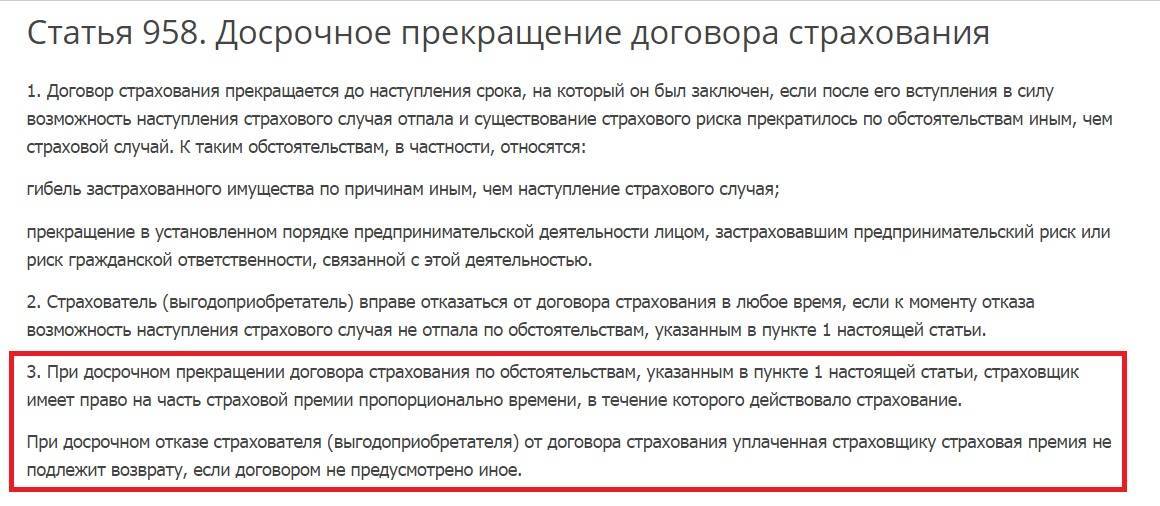

На основании ст. 958 ГК РФ застрахованные граждане могут вернуть часть премии при досрочном прекращении договора кредитования, либо при условии, что на момент отказа отсутствует возможность наступления страхового случая.

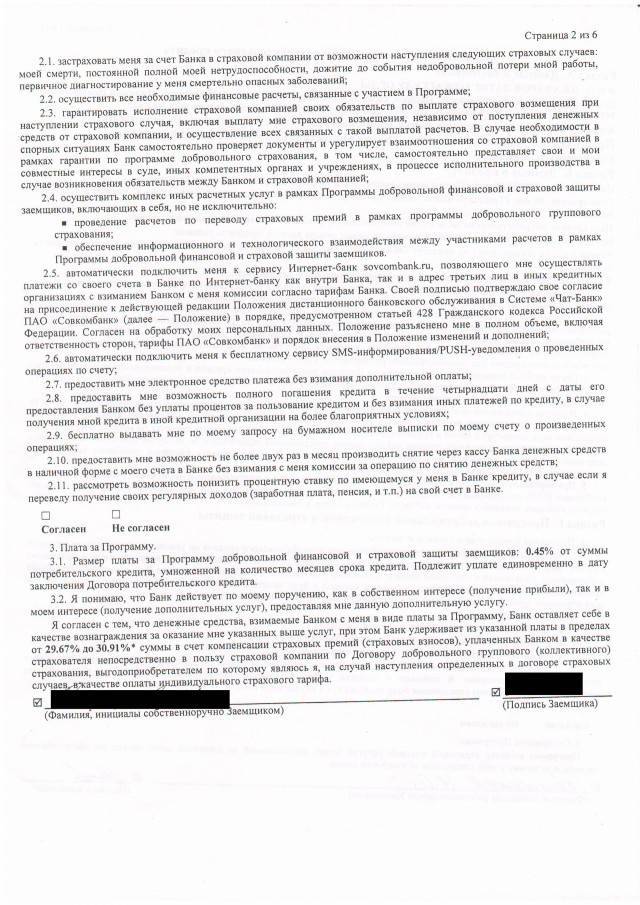

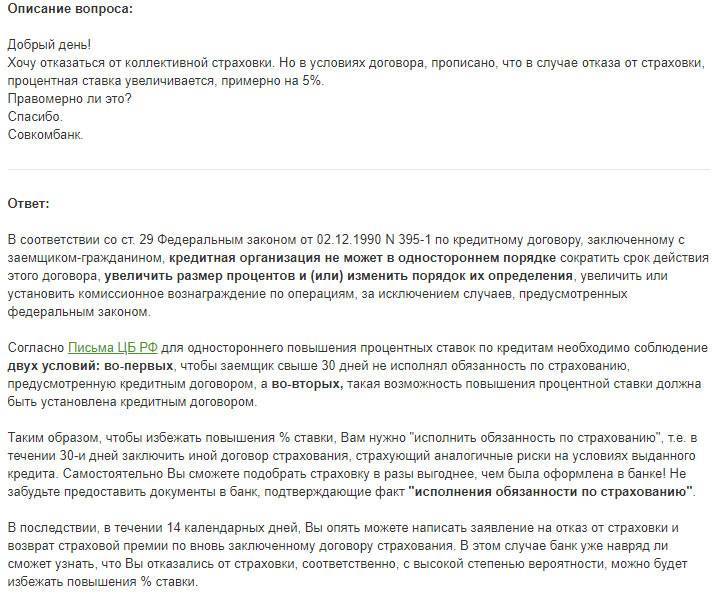

Также основанием может стать нарушение банком ст. 16 Закона РФ от 07.02.1992 №2300-1, согласно которой запрещается продажа товара (заключение кредита) при условии оформления другой услуги (страховки).

Вышеуказанное на данный момент наиболее распространено. 95% клиентов утверждают, что при оформлении потребительских займов сотрудники банков навязывают страхование, объясняя это возможным неодобрением кредита или повышением ставки.

Стоит учитывать, что законодательством оставляет за банками право отказывать в кредитовании без объяснения причин. Таким образом, отказаться от страховки до оформления кредитного договора проблематично, и есть шанс остаться без нужного займа.

Несмотря на законодательные ограничения, клиенты находятся в невыгодном положении, и отказываться от полиса, даже зная свои права, при острой нужде в деньгах проблематично.

Можно получить средства, и следом сразу же подать заявление на возврат премии. Однако даже в этом случае страховщики могут отказывать в выплатах безосновательно, указывая в письменном решении самые разные причины.

Исключение составляет обращение в «период охлаждения»: в этом случае СК обязательно должна произвести все выплаты и вернуть уплаченные деньги в установленные сроки.

Столкнувшись с проблемой отказа, заемщик вправе потребовать в СК письменное решение с указанием причин. При невыполнении требования остается только один выход – обращение в суд.

Зачастую заемщики сталкиваются с такой проблемой, как получение отказа в возврате страховой премии. Стоит учитывать, что данный отказ неправомерный. При получении отказа следует отстаивать свои права.

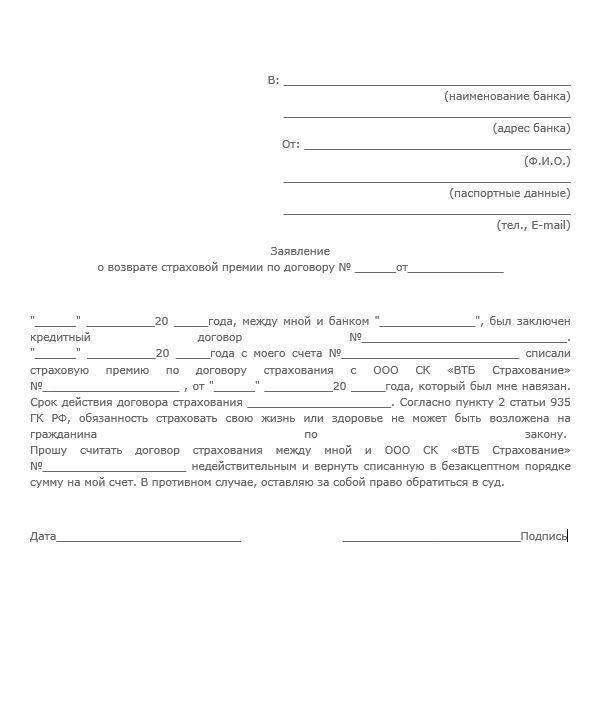

Скачать бланк досудебной претензии: .

Инструкция, как вернуть деньги через суд:

Получить от страховщика документальное подтверждение, что возврат не производится. Обращаться в суд можно в том случае, если получен официальный отказ от финансовой компании

При этом важно, чтобы документ был в оригинале.

Подготовить документы, а именно паспорт, полис добровольной защиты и чек об оплате.

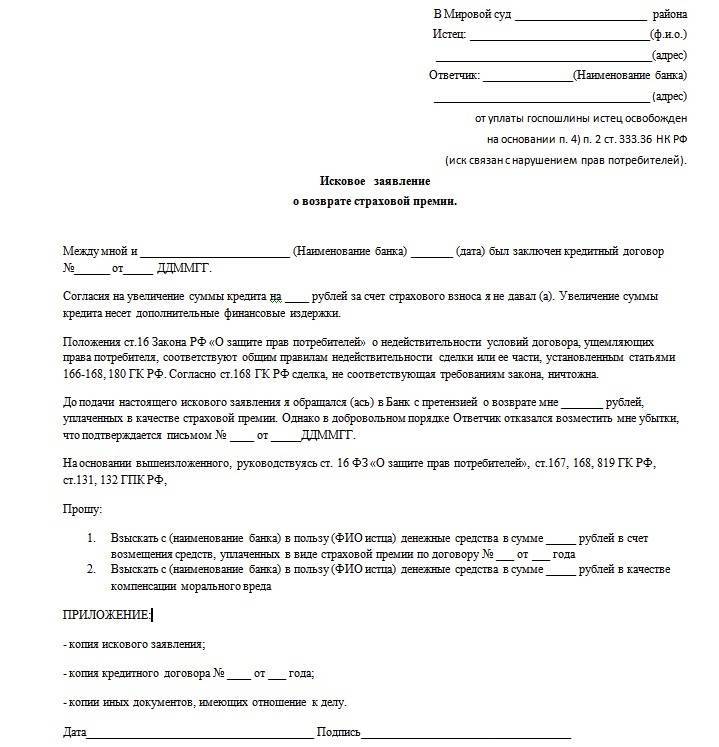

- Составить исковое заявление. В бланке указать личные данные, сведения по кредитному и страховому договору. При самостоятельном обращении в суд предлагаем скачать образец искового заявления. Заполнить документ и внести дополнения можно через компьютер.

- Подать полный пакет документов в суд и дождаться итогов рассмотрения.

Судебные тяжбы со страховыми компаниями при отсутствии юридической подготовки и опыта – трудоемкий процесс, практически всегда обреченный на провал истца. В разбирательствах участвуют опытные юристы СК, которые наверняка знают, что сделать и чем апеллировать, чтобы суд принял их сторону.

Самый оптимальный вариант – обращение за помощью к юристу или адвокату, специализирующемуся на кредитовании. Самостоятельно выиграть дело тяжело, т.к. в ходе разбирательств понадобится идеально знание ГК РФ и иных законодательных актов.

Сама процедура возврата страховки в судебном порядке производится в соответствии с ГК и ГПК РФ:

Истец (застрахованное лицо) подает исковое заявление по месту жительства ответчика (СК) в районный суд, указав в документе ссылки на все законодательные нормы, которые были нарушены отказом.

- Судья принимает документы к рассмотрению в течение 5 дней, выносит соответствующее определение о начале производства и направляет сторонам – истцу и ответчику. Последний также получает копию иска.

- Назначается предварительное заседание, в ходе которого судья уточняет детали дела, истребует дополнительную документацию.

- После предварительного заседания назначаются разбирательства.

- Решение принимается не позднее двух месяцев от даты поступления иска. Срок может быть увеличен при систематическом переносе заседаний в случае неявки сторон, но при отсутствии уважительных причин суд оставляет за собой право заочного рассмотрения.

По истечении срока апелляционного обжалования (1 месяц) решение обретает законную силу. Истцу необходимо обратиться в суд за исполнительным листом, на основании которого будут производиться выплаты при удовлетворении иска. Также сторонам выдаются заверенные копии решения.

Важно! На практике самостоятельно подготовить все документы крайне сложно. Для получения положительного результата лучше воспользоваться помощью опытного юриста

Квалифицированный юрист может грамотно составить исковое заявление и сам отправит его в суд.

Если долг погашен досрочно

Часто граждане стараются погасить долг быстрее установленного срока, и финансовые организации им в этом не препятствуют. При кредитовании в Совкомбанке досрочное погашение тоже возможно. Тогда возникает вопрос, как вернуть страховку по кредиту, если она уплачена за более длительный срок.

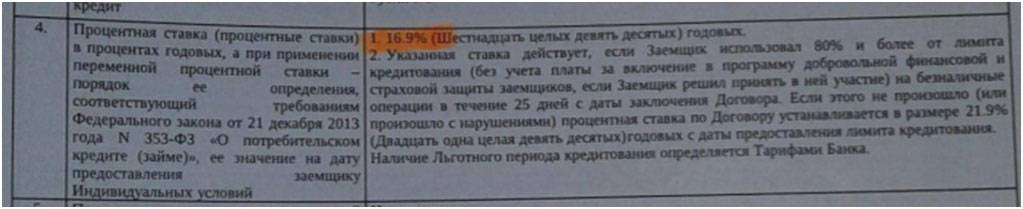

Чтобы получить деньги, заемщику нужно взять в банке справку, подтверждающую досрочное погашение кредита. Ее вместе с копией паспорта, а также кредитного и страхового договора надо приложить к заявлению на имя страховщика. В нем указывается, что банковский займ брался на определенный период, но был погашен раньше срока, в связи с чем заемщик просит вернуть часть страховой премии. Она возвращается пропорционально временному промежутку, который остался до последнего дня погашения кредита по договору. То есть, если клиент занял у банка деньги на 4 года, а отдал за три, ему вернут переплаченную страховку только за последний год – ¼ часть.

Возврат страховки жизни и здоровья в Совкомбанке происходит по более мягким правилам, чем установлено законом. Клиентам дается не 5 дней на то, чтобы передумать, а целых 30. И даже после этого заемщик может изменить решение – деньги за страховку ему не вернут, но новых взносов делать уже не придется.

Помогла вам статья?

ДаНет

Порядок получения возмещения

Прежде всего, заявитель должен уведомить страховую организацию о наступившем страховом случае не позже, чем через 30 дней. Данное условие, а также уважительные причины, по которым данный срок может быть увеличен, прописываются в договоре.

После этого необходимо подать заявление на получение страховой выплаты и предоставить все необходимые документы, подтверждающие страховой случай. Для ускорения рассмотрения дела документы следует начинать собирать сразу после наступления страхового случая.

Далее страхователю необходимо подать собранные документы в страховую компанию, с которой у него заключен договор. Если заявление было составлено верно и документы переданы в нужном объеме, сотрудники компании зарегистрируют страховой случай и передадут документы на рассмотрение.

Однако следует учесть, что документы должны быть составлены на русском языке. Если же документы составлены на иностранном языке, то их следует перевести на русский. Компания Совкомбанк Жизнь готова взять на себя услуги по переводу документов. Еще следует учесть, что документы, составленные на территории другого государства, должны быть легализованы в предусмотренном законодательством порядке.

Копии медицинских документов должны быть заверены медицинским учреждением, выдавшим их или принявшим оригиналы на хранение. Остальные документы следует заверить в органах, выдавших документ, или нотариусом.

По окончании проверки страховая организация обязана уведомить заявителя о своем решении, и, в случае положительного ответа, заявитель может обратиться в страховую компанию для получения страховой компенсации.

Выплата компенсации может затянуться по ряду причин:

- Во-первых, выплата по страховке может затянуться на продолжительное время, если у страховой компании возникнут сомнения насчет подлинности документов.

- Также выплата может затянуться, если проводится расследование обстоятельств, приведших к наступлению страхового случая.

В случае ухода застрахованным из жизни за страховым возмещением должен обратиться указанный в договоре выгодоприобретатель. Если по какой-либо причине таковой не указан, возмещение выплачивается наследникам застрахованного.

Причины для отказа в выплате

Существует несколько причин, по которым страховая организация может отказать клиенту в выплате возмещения. Эти причины являются правомерным требованием страховой компании и не могут быть оспорены в суде. Поводом для отказа в выплате страховой суммы могут послужить следующие случаи:

- Клиент предоставил недостоверную информацию или поддельные документы в целях получения материальной выгоды.

- Клиент уведомил страховую компанию о наступившем страховом событии позже установленного договором срока. Если какое-либо событие помешало страхователю заявить о несчастном случае, он может восстановить свои права на выплату через суд.

- Несоблюдение условий договора. Бывают случаи, когда страхователь нарушил условия соглашения, например, вовремя не оплатил взносы.

- Событие не соответствует условиям действия договора. Как правило, все нестраховые случаи также прописываются в договоре.

- Отсутствуют документы, подтверждающие наступление страхового случая. Как упоминалось выше, в договоре прописывается перечень документов, которые заявитель должен предоставить для получения страховой выплаты. Отсутствие необходимых документов может послужить поводом для отказа в выплате возмещения.

Безусловно, все случаи индивидуальны и требуют отдельного рассмотрения. Если у вас есть какие-то вопросы по поводу условий программ, вы можете обратиться к нашим консультантам, которые с радостью предоставят вам подробную информацию по условиям программ.

Способы оплаты кредита в Совкомбанке

Самое первое, что приходит в голову клиенту банка, — приехать в ближайшее отделение и внести сумму взноса в кассе или воспользоваться терминалом оплаты. Этот вариант, что называется, «классический», беспроигрышный и надежный. Даже при возникновении каких-то вопросов, связанных с использованием терминала (не все могут быстро разобраться с техникой, особенно представители старшего поколения), любой специалист банка всегда поможет. Комиссия при этом не взимается. Здесь же можно в Совкомбанке погасить кредит полностью.

Вот только этот способ оплаты далеко не самый удобный, поскольку требует личного присутствия в часы работы банка, нужно куда-то ехать, тратить на это свое время, которого и так не хватает для себя и общения с семьей. Есть и другие способы оплаты. Итак, где еще можно оплатить кредит в Совкомбанке?

Альтернативных способов оплаты и погашения банковской ссуды несколько и каждый клиент может выбрать самый для себя подходящий:

- Терминал Элекснет. За операцию взимается комиссия в размере 1,5% суммы платежа. Минимальный взнос 40 рублей. При планировании платежа необходимо учитывать, что деньги на счет поступают только на следующий рабочий день, то есть в течение суток.

- Терминалы платежной системы Киви. В меню терминала следует выбрать пункт «Банки», найти Совкомбанк, указать номер договора или счет. Комиссия несколько больше — 1,6%, но не менее ста рублей. Здесь можно оплатить кредит Совкомбанка по номеру договора, через терминал.

- Пункты «Золотая корона». Размер комиссии сервиса 1%, но не менее 50 рублей. Деньги поступают на счет в следующий рабочий день.

- Банковский перевод — банк может быть любым. Взимается комиссия.

- Почта России — комиссия небольшая, но перевод идет долго. Это необходимо учитывать, чтобы не было просрочки.

- Оплата через интернет.

Специфика досрочного погашения кредита в Совкомбанке

Полезно знать, как погасить досрочно кредит в Совкомбанке. Лучше всего делать это непосредственно в отделении банка. Узнав точную сумму для досрочного погашения, нужно внести её в кассу или воспользоваться терминалом. Комиссия взиматься не будет, поэтому общая сумма взноса будет равна озвученной сотрудником. Другие способы менее удобны, поскольку нужно учитывать комиссию, а разобраться с вычислениями может не каждый.

Порядок действий

Если вы знаете, что в ближайшем будущем сможете полностью закрыть имеющийся в банке кредит, обязательно ознакомьтесь с порядком возврата страховки по нему. Идеальный вариант – отказаться от её оформления еще на этапе выдачи займа, это вполне возможно

Если тогда вы не акцентировали внимание на этом, не расстраивайтесь, вернуть сумму страховых взносов реально. В случае, когда с момента погашения кредита прошло более трех лет, про страховку можно забыть, вернуть её будет невозможно

Когда со сроками давности погашения займа все в порядке, можно заняться непосредственно взысканием со страховщика взносов. Для этого приготовьте следующие документы:

- оригинал кредитного договора;

- страховой договор;

- договор о залоге (в случае, когда он оформлялся);

- квитанции об уплате ежемесячных платежей, либо справку о том, что займ полностью погашен.

Обратите внимание, кто определен в качестве страховщика, посмотреть это можно на первых трех страницах договора. В его роли может быть либо Совкомбанк, либо сторонняя страховая фирма

Далее нужно разобраться с объектом страхования. Если в его качестве выступает движимое или недвижимое имущество заемщика, можно использовать такую уловку – указать в качестве выгодоприобретателя не Совкомбанк, а себя или кого-нибудь из родственников. Тогда оформленная страховка приобретет новый смысл.

Когда вы страховали свою жизнь, место работы или здоровье, а также, если вы желаете вернуть себе деньги за страхование имущества, необходимо соблюдать следующий алгоритм действий.

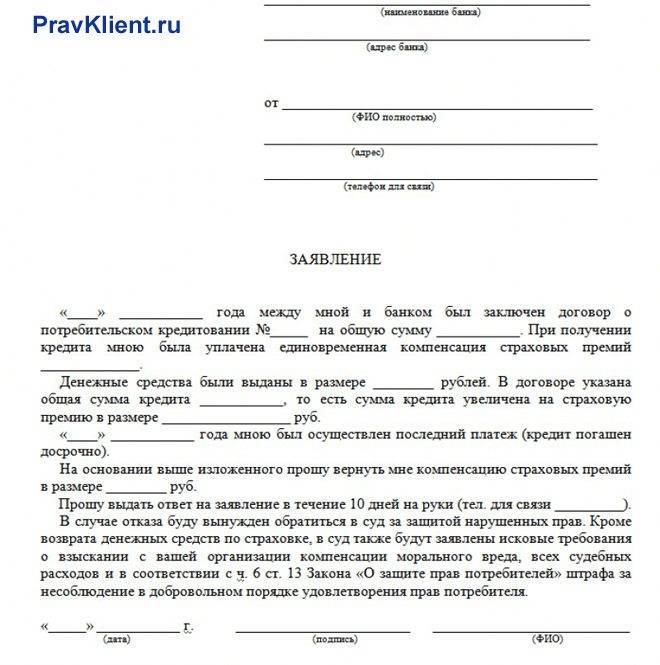

Обратитесь к страховщику с заявлением. Для его составления не нужно использовать выданные бланки, лучше всего написать заявление в свободной форме и в 2 экземплярах

Неважно, прописан ли в заключенном договоре пунктик о возможности вернуть взносы, попытаться это сделать все равно стоит, особенно когда можно получить достаточно крупную сумму. Дополнительно, к заявлению необходимо подкрепить справку о погашении займа в полном объеме

Оформляя заявление, обязательно сделайте ссылки на статьи и пункты Гражданского кодекса, подтверждающие ваши права. Учтите, что возвратить можно лишь часть страховых взносов с даты, когда займ был погашен по факту, до даты его закрытия по плану.

Стойко принимайте все отказы, поступающие от юридического отдела организации-страховщика. В них будут фигурировать ссылки на пункт договора, не предусматривающий возврат страховки по кредитному продукту, закрытому досрочно. Страховщик может отказывать вам и, ссылаясь на статью из Гражданского кодекса, позволяющую компании не возвращать денежные средства в случае, когда клиент сам прерывает заключенный договор досрочно. Здесь главное не опускать руки.

Обращайтесь в суд. Но перед этим подумайте, покроет ли потенциальная сумма все судебные издержки и адвокатские услуги. Если нет, то стоит подумать о смене выгодоприобретателя по имеющемуся договору страхования. Если размер предполагаемых выплат достаточно внушительный, можно смело составлять иск. Судебная практика по данному вопросу неоднозначна, однако, следуя статистическим данным, большинство дел выигрывают именно клиенты, а не страховщики.

Стоит сказать и о статьях ГК, ссылки на которые помогут заемщику решить вопрос в свою пользу. Статья 958 ГК РФ – здесь определены условия преждевременного расторжения страхового договора. К примеру, в третьем пункте данной статьи описано, что если риски возникновения страхового случая исчезают, то до момента, когда истекает периода действия договора, страховщик должен провести перерасчет суммы и вернуть часть уплаченных взносов страхователю. Статья 395 ГК РФ, где сказано, что за пользование в личных целях не принадлежащими лицу финансами начисляется определенный процент, исчисляемый по ставке рефинансирования Центрального банка.

Конечно, можно опираться и на грамотные логические рассуждения. Договор о страховании неделимо связан с кредитным договором, поэтому логично, что при окончании действия основного договора риски возникновения страхового случая отменяются. Дополнительно к этому, можно оперировать тем, что при недействительности договора кредитования автоматически аннулируются все связанные с ним договоренности.