Как снять обременение после погашения ипотеки?

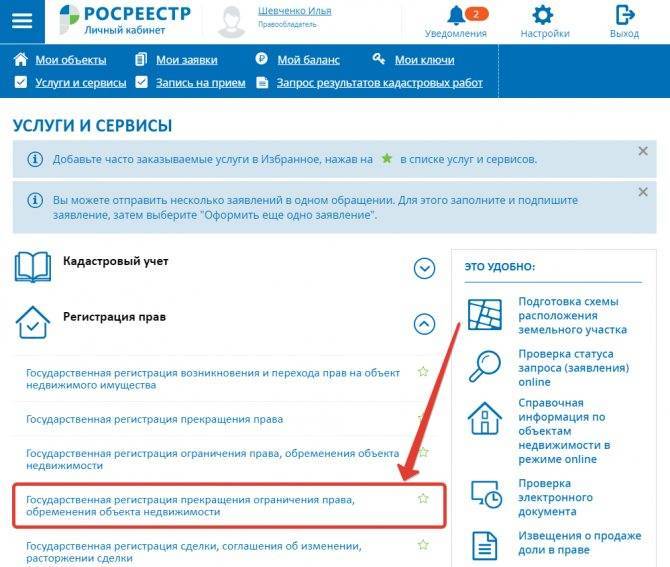

После полного погашения ипотечного кредита обременение с залогового имущества не снимается автоматически. Для этого собственнику жилого помещения необходимо совершить следующие действия:

- получить в банке справку о выплате ипотечного кредита и закладную с соответствующей отметкой ();

- предоставить в Росреестр полученные в банке документы, ипотечный договор и совместное с банком-залогодержателем заявление о снятии обременения ();

- после погашения записи об обременении получить выписку из ЕГРН.

Заявление должно быть написано всеми собственниками, либо одним из них при наличии нотариальной доверенности от других собственников. Процедура снятия обременения занимает в среднем до 3 рабочих дней.

При военной ипотеке

При снятии обременения с квартиры, приобретенной по военной ипотеке, необходимо учитывать, что ее залогодержателем является не только кредитная организация, но и государство в лице Министерства обороны РФ (статья 15 ФЗ № 117). Ограничения по распоряжению таким имуществом будут, как и при обычной ипотеке.

Право собственности возникает у заемщика в момент регистрации сделки в Росреестре. Однако зарегистрировать его можно только на заемщика – участника накопительной ипотечной системы, так как средства государства являются целевыми. Супруга заемщика не будет иметь права на данное имущество в случае расторжения брака.

Обременение банка снимается после полного погашения ипотечного кредита. Но если заемщик уволен со службы досрочно, то в зависимости от обстоятельств увольнения у него есть возможность погашать ипотеку собственными средствами, сняв при этом обременение, наложенное государством.

Специфика оплаты пошлины ↑

Далее следует рассмотреть вопрос об уплате обязательного сбора следующими субъектами гражданских правоотношений:

- физическими лицами;

- организациями;

- индивидуальными предпринимателями.

Для физических лиц

Особенности регистрации договора ипотеки вытекают из залогового имущества. Ранее уже обсуждался вопрос о государственном учете земельных участков, жилых и нежилых помещений (см. подзаголовок «Общие сведения»).

С перечнем необходимых документов можно ознакомиться в подзаголовке «Оформление сделки». Налоговые ставки также зависят от конкретного совершаемого действия (см. подзаголовок «Размер госпошлины…»).

При этом стоит добавить, что граждане при осуществлении платежей могут пользоваться порталом Госуслуги. Кроме того, производить оплату сбора можно на сайте Росреестра.

При использовании государственных информационных порталов налогоплательщики могут применять понижающий налоговый коэффициент 0,7 (ст.333.35 НК РФ).

Юридическим лицам

Как и граждане, юридические лица обязаны уплачивать обязательный сбор при обращении в органы государственной власти, например, по вопросу регистрации ипотечного соглашения.

При этом ранее уже рассматривался порядок заключения договоров и процедура государственной регистрации ипотеки (см. подзаголовок «Общие сведения»).

Также обсуждался вопрос о налоговых ставках за регистрацию ипотечного соглашения (см. подзаголовок «Размер госпошлины…»).

Для индивидуальных предпринимателей (ИП)

Общий порядок регистрации ипотечных соглашений, включая список необходимых документов, установлен законом (см. подзаголовок «Оформление сделки»).

Поэтому при регистрации договора ипотеки ИП нужно дополнительно представить регистрационный документ и выдержку из ЕГРИП.

О налоговых ставках см. подзаголовок «Размер госпошлины…». Индивидуальные предприниматели руководствуются положениями для физических лиц.

Что это значит для заемщика и банка?

Необходимость такой регистрации обусловлена Федеральным Законом №122 и, прежде всего, госрегистрация ипотечного договора означает, что сделка пройдет на законных основаниях. Заемщику регистрация необходима для того, чтобы узаконить свои права собственности на квартиру в ближайшие сроки и суметь, в случае чего, отстоять их после выплаты кредита. Если бы регистрирующей процедуры не было, то недвижимость могли бы забрать прежние собственники или третьи лица. А так – это невозможно.

ВНИМАНИЕ: Банк, со своей стороны, получает уверенность в том, что заемщик уже не откажется от займа. Регистрирующий штамп приводит в действие все условия договора, ставя заемщика в обязательство вносить ежемесячные платежи

Об отказе от займа можно прочитать тут.

Основные понятия

Основная отличительная черта безвозмездного пользования (ссуды) недвижимого имущества от аренды – передача в бесплатное пользование третьим лицам, то есть при соглашении сторон отсутствует арендная плата. Но по многим позициям есть много схожего с процедурой найма. В договоре отсутствуют условия оплаты за пользование объектом, которым может быть земельный участок, квартира, загородный дом, коммерческая недвижимость.

По определению безвозмездного пользования собственник движимого или недвижимого имущества передаёт его третьему лицу бесплатно на неопределённый срок и заключает сделку. Срок может быть оговорен заранее. В свою очередь ссудополучатель должен вернуть взятое имущество в том же состоянии, но с учётом естественного износа.

Если имущество предоставляется безвозмездно, то могло бы передаваться без правовых документов. Ссудополучателю выгодно бесплатно пользоваться земельным наделом, арендовать здание, использовать автомобиль или другую технику. Но для снижения рисков и возможных претензий в соответствии с ГК РФ соглашение сторон составляется и подписывается участниками. Как правило, используется типовой бланк, но можно составить договор ссуды в произвольной форме.

Какие документы нужны?

Для обращения в Росреестр необходимо собрать довольно большой пакет документов, подтверждающих факт сделки купли-продажи и оформление кредита. Перед подачей заявления и других бумаг придется также оплатить государственную пошлину.

От заемщика потребуется:

- копия паспорта;

- заявление от залогодержателя и залогодателя;

- квитанция об уплате государственной пошлины;

- договор об ипотеке и кредитный договор, исполнение обязательств по которому обеспечивается ипотекой;

- отчёт о независимой оценке объекта недвижимого имущества, если имеется закладная (о том, как проводится оценка рыночной стоимость объектов недвижимости, можно узнать);

- закладная и документы, названные в закладной в качестве приложения;

- разрешение органа опеки и попечительства, если предметом договора об ипотеке является жилое помещение, в котором проживают дети;

- нотариально удостоверенное согласие супруга для совершения одним из супругов сделки.

Договор ипотеки представляется не менее чем в двух экземплярах-подлинниках, один из которых после окончания процедуры возвращается правообладателю. Документы, которые указаны в приложении к договору также нужно предоставить в Росреестр.

Заявления от заемщика и банка представляется в одном экземпляре. При подаче документов при себе необходимо обязательно иметь копии всех перечисленных документов.

Важно! Регистрация ипотеки осуществляется одновременно с регистрацией права собственности заемщика, купившего квартиру или дом. Приостановление процедуры по заявлению одной из сторон сделки не допускаются

Приостановление процедуры по заявлению одной из сторон сделки не допускаются.

Регистрируем ипотеку

Заключительный этап — государственная регистрация ипотеки. Сроки зависят от типа приобретаемого объекта:

- квартира и иное жилое помещение — 5 рабочих дней;

- нежилое помещение или земельный участок — 15 рабочих дней;

- уступка права требования по договору долевого строительства — 18 рабочих дней.

При желании одновременно можно провести перерегистрацию права собственности на объект недвижимости (сроки при этом не меняются). Оформление ипотеки заканчивается в момент, когда запись о ней внесена в реестр.

Посчитали сколько получилось? Прониклись? Приготовились? Что ж, желаем удачи!

Особенности процедуры

Для Росреестра ипотека является условным понятием. Ипотечный (залоговый) договор может быть заключён не только между банком и заёмщиком.

Регистрация договора ипотеки в Росреестре имеет следующие особенности:

- Проведение государственной регистрации ипотечных обязательств ранее было разрешено только по месту нахождения недвижимости, на которую оформляется обременение. Сегодня благодаря внедрению электронной базы данных подавать пакет документов можно в любой филиал Росреестра.

- Регистрация обременения объекта недвижимости подлежит оплате. В случае ипотеки в силу закона госпошлина не предусмотрена. Если процедура выполнялась без участия нотариуса, уплачивается пошлина за проведение регистрации ипотечного договора с физлицом. Если же участники сделки воспользовались услугами нотариуса, деньги переводятся на счёт нотариальной конторы.

- В качестве объектов договора ипотеки не могут выступать:

- земельные участки, у которых площадь меньше зафиксированных законодательством норм;

- земельные наделы, принадлежащие муниципальным и государственным организациям;

- объекты, установить стоимость которых невозможно.

- Регистрация закладной по ипотеке в Росреестре осуществляется одновременно с предоставлением других документов.

По инициативе одной из сторон условия кредитования могут быть изменены. В этом случае ипотечный договор будет откорректирован. Тогда потребуется регистрация дополнительного к договору ипотеки соглашения.

Кто и куда должен оплачивать госпошлину

Например, на стороне залогодателя гражданин, пошлину которому платить не нужно, а сторона залогодержателя представлена двумя физлицами, пошлину в этом случае оплатят залогодержатель в сумме 334 рубля каждый.

Предлагаем ознакомиться: Государственная пошлина о взыскании алиментов

Оплачивается пошлина наличными денежными средствами в банк, либо безналичным платежом. Реквизиты оплаты размещены на официальном сайте регионального отделения Росреестра. В каждом субъекте России они разные.

Совершение оплаты удостоверяется платежным поручением, если оплата проведена безналичным платежом и квитанцией при оплате в отделении банка. Но на сегодняшний день госорганы не требуют подтверждать факт оплаты документально, но в то же время и не запрещают делать это заявителю по собственной воле. Однако на сайте Росреестра содержится разъяснение, где указано, что отсутствие данных о поступлении средств в специальной информационной системе, никаких регистрационных действий государственный орган проводить не будет, в течение 10 дней документы возвратятся заявителю. Чтобы этого не допустить, лучше прикладывать квитанцию к заявлению.

Что делать, если Росреестр отказался регистрировать ДДУ

Росреестр может отказать в регистрации договора долевого участия по разным мотивам. При этом никакой записи в реестре недвижимого имущества не появится.

Вместо этого заявителю (как правило, документы на регистрацию подает застройщик от имени обеих сторон договора) будет выдано письмо с объяснением причин, по которым было принято решение отказать в регистрации ДДУ. Отказ может произойти вследствие:

- технических ошибок: не поданы требуемые для регистрации документы или в них допущены ошибки;

- обстоятельств, делающих регистрацию ДДУ невозможной в принципе: уже имеется другой ДДУ на эту же квартиру или застройщик лишен права получать деньги от граждан-дольщиков.

Техническую ошибку обычно легко исправить, заново обратившись за регистрацией с правильным пакетом документов. Если же Росреестр отказал по существенной причине, приобретение такой квартиры может повлечь серьезный риск для покупателя.

Поэтому, если договор долевого участия не зарегистрируют, необходимо запросить у застройщика письмо Росреестра с указанием конкретной причины отказа. Ознакомившись с ним, дольщик сможет понять, как лучше действовать дальше.

Неготовность застройщика пояснить причины отказа — это тревожный признак. Столкнувшись с таким поведением застройщика, стоит задуматься, нужно ли покупать у него квартиру.

Подытоживая сказанное выше, нужно еще раз отметить, что своевременный поиск информации о том, зарегистрирован ли договор долевого строительства поможет покупателю строящейся квартиры избежать проблем и потери денег. Проверив свой договор на сайте или в отделении Росреестра, дольщик сможет убедиться в том, что этот договор действительно зарегистрирован, стал обязательным к исполнению сторонами, и можно перечислять застройщику деньги за квартиру.

Проконсультируйтесь с юристом и узнайте, как правильно действовать в Вашей ситуации

Как проверить в Росреестре регистрацию ипотечного договора

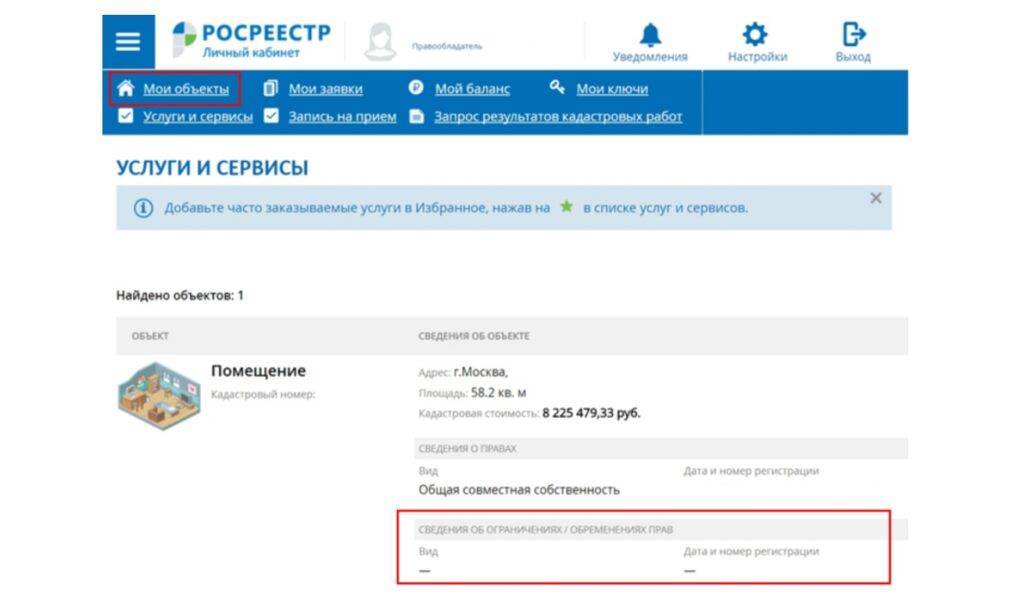

Благодаря современным технологиям, такой сложный и ответственный процесс, как проверка квартиры – стал быстрым, простым и общедоступным! База ЕГРН Росреестра содержит информацию о более 350 миллионах объектов недвижимости по всей России! Это дает возможность проверить квартиру онлайн – детально и очень быстро!

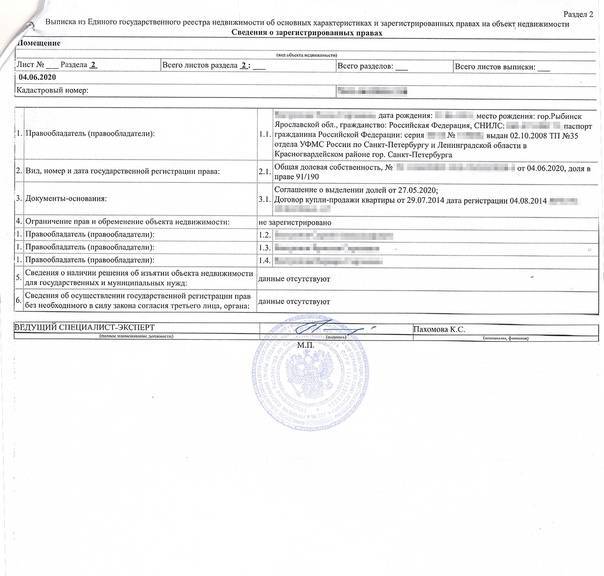

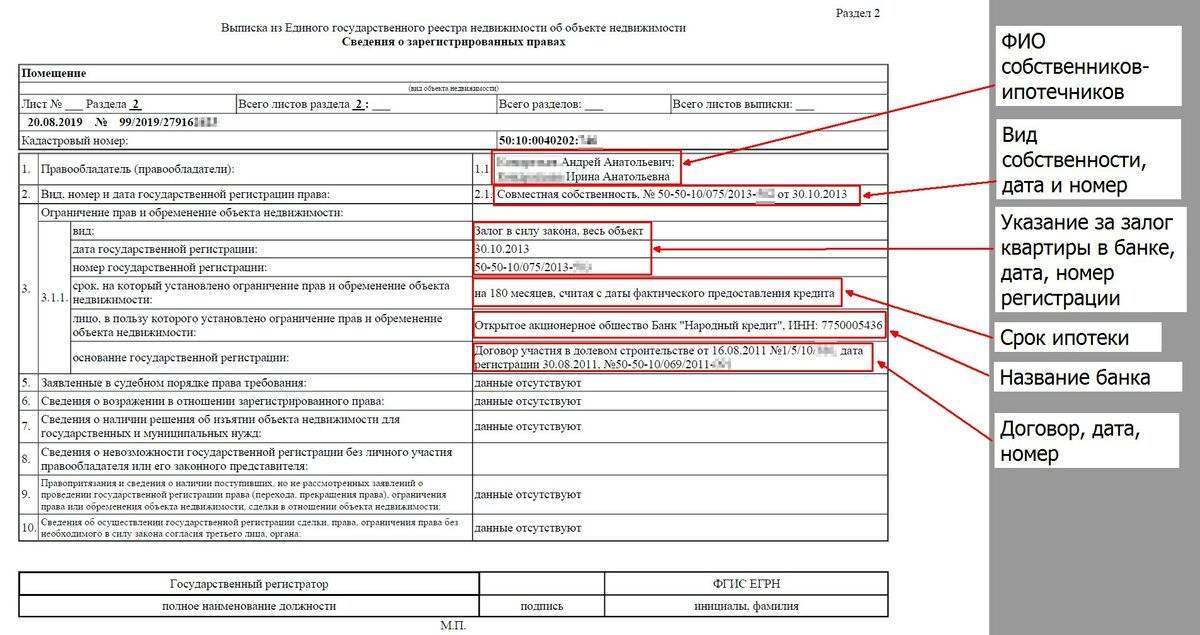

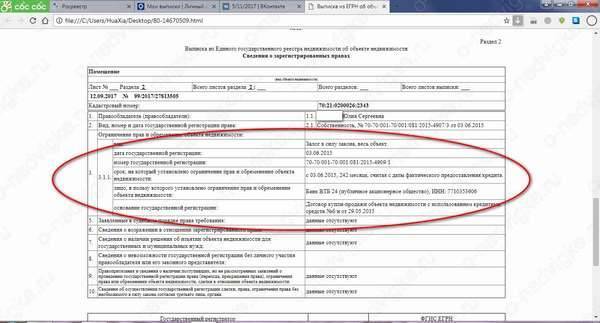

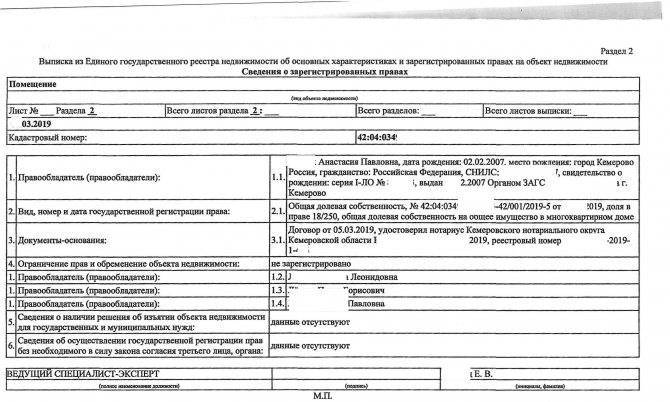

Пример выписки на квартиру:

Мнение эксперта

Захаров Станислав Васильевич

Юрист-консульт с 7-летним стажем. Специализируется в области семейного права. Имеет опыт в защите в суде.

Для того, чтобы получить Выписку из ЕГРН на квартиру, Вам необходимо указать ее точный адрес или кадастровый номер. Далее, получив сводные данные об объекте – выбрать необходимые документы для заказа.

Далее, когда будет обработан Ваш запрос, и Выписка из ЕГРН на квартиру будет готова — Вы сможете ознакомиться полностью со всей полученной информацией об объекте.

Важно отметить, что для разных объектов может быть зарегистрировано разное количество информации. Это не зависит от нашего сервиса, так как выписка из ЕГРН на квартиру содержит всю зарегистрированную информацию в Росреестре, и Ваш запрос обрабатывается исключительно во ФГИС ЕГРН и сотрудниками Росреестра

С 1 января 2017 года ЕГРН = ЕГРП + Земельный кадастр

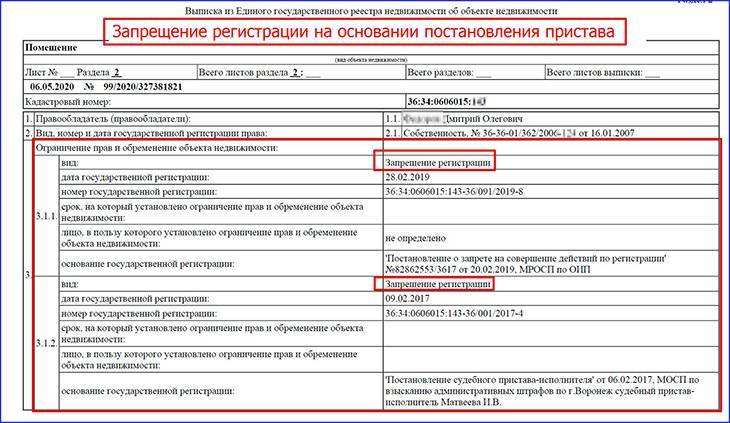

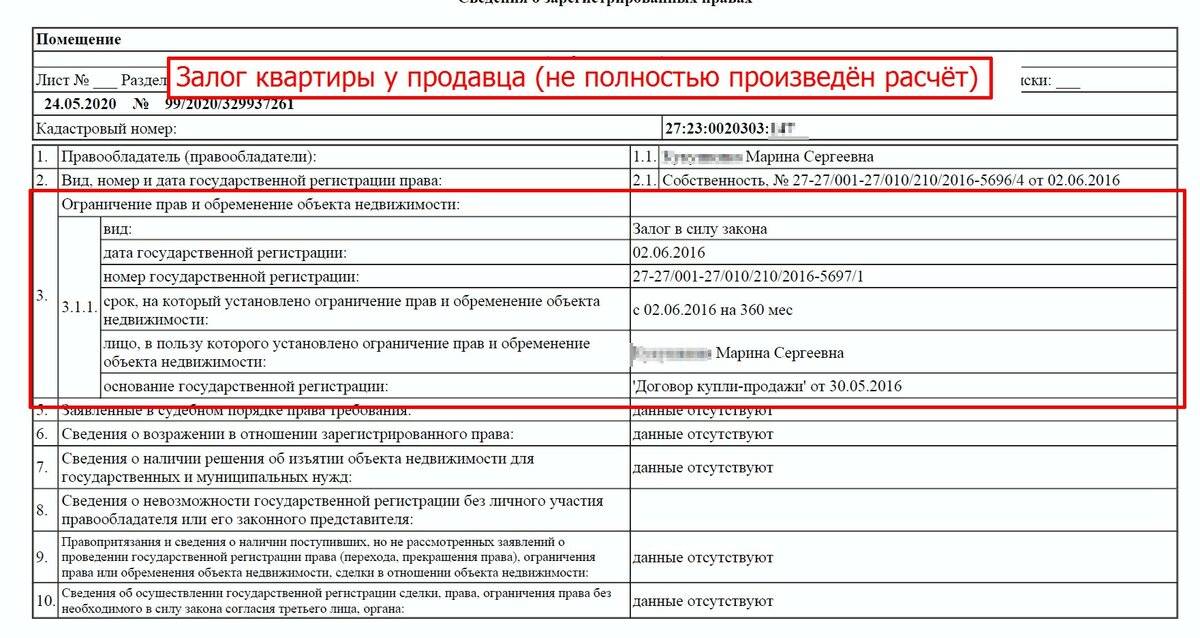

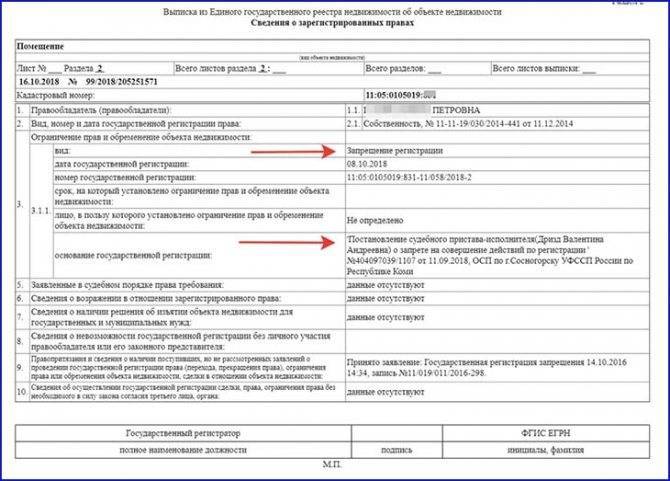

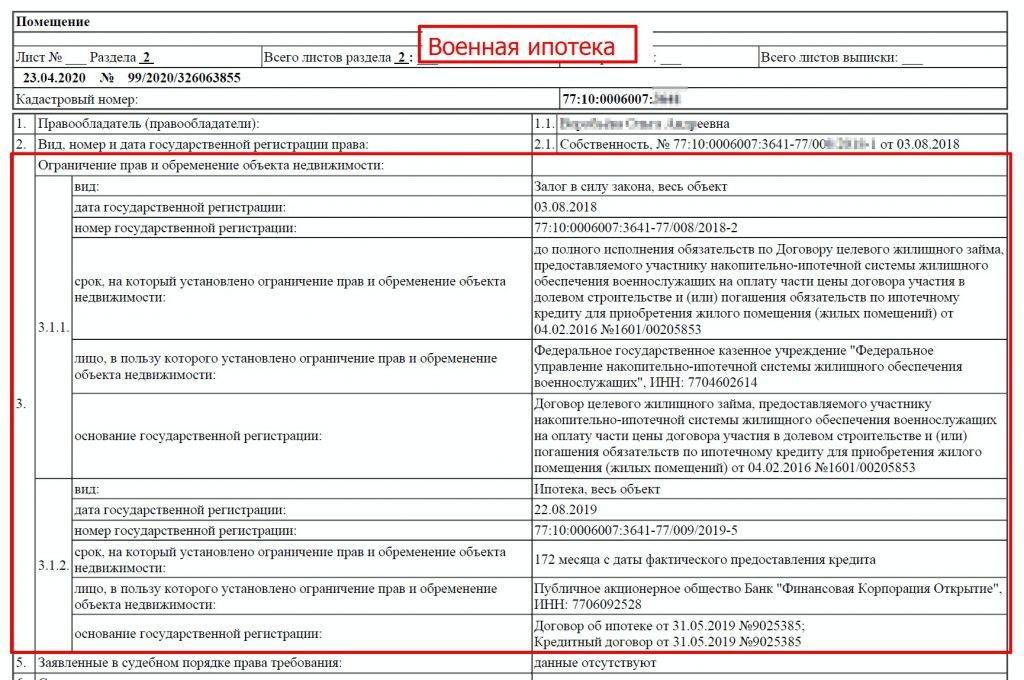

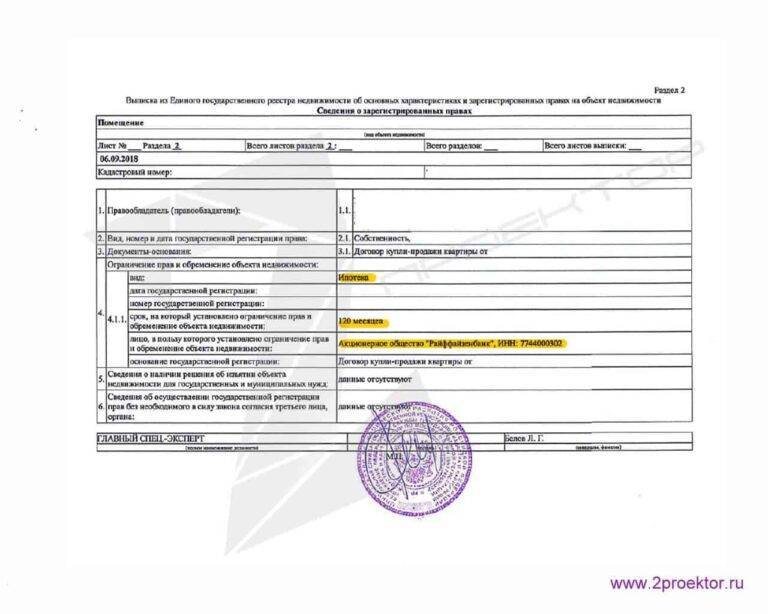

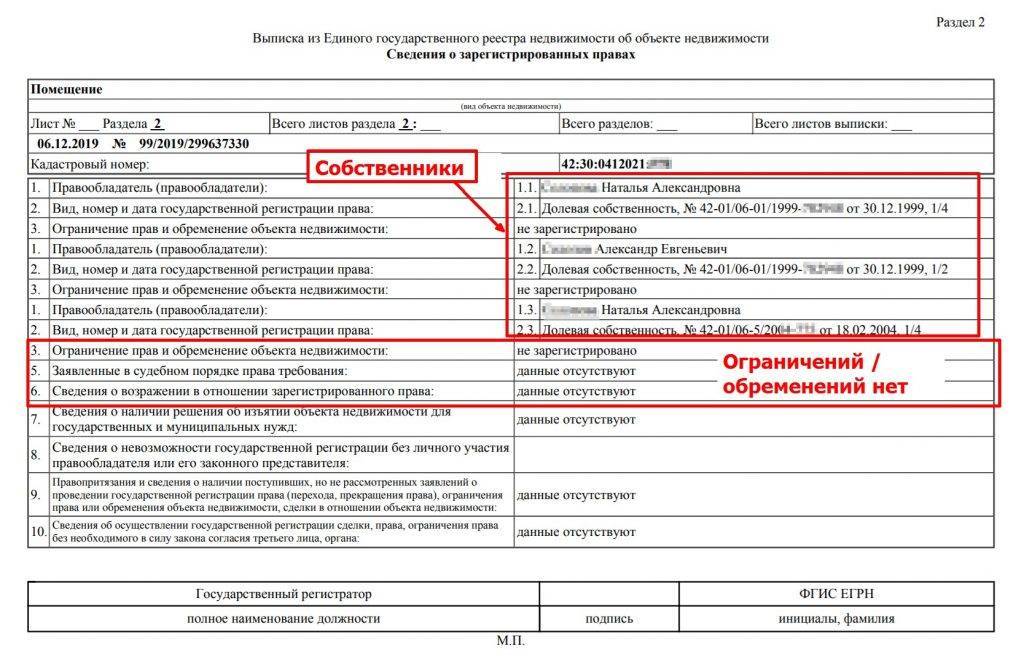

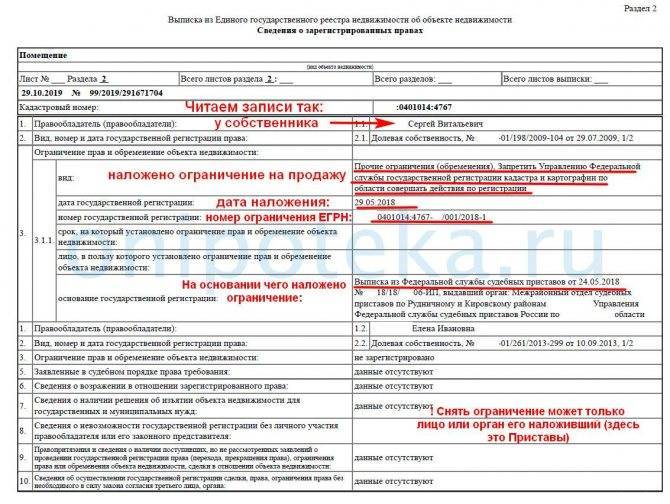

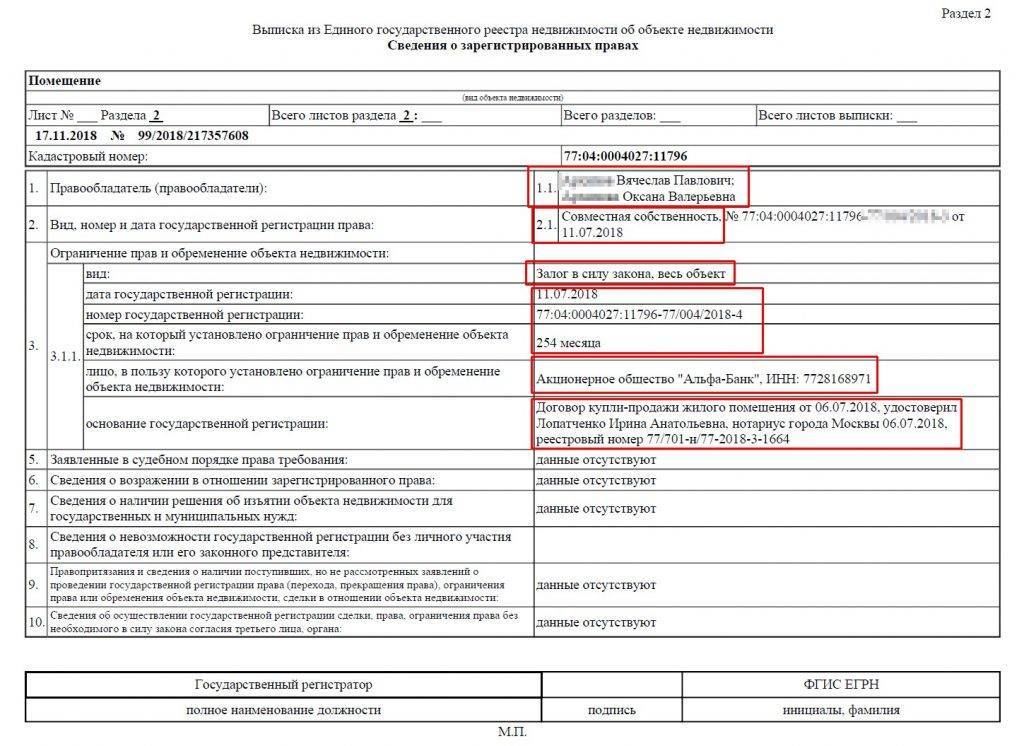

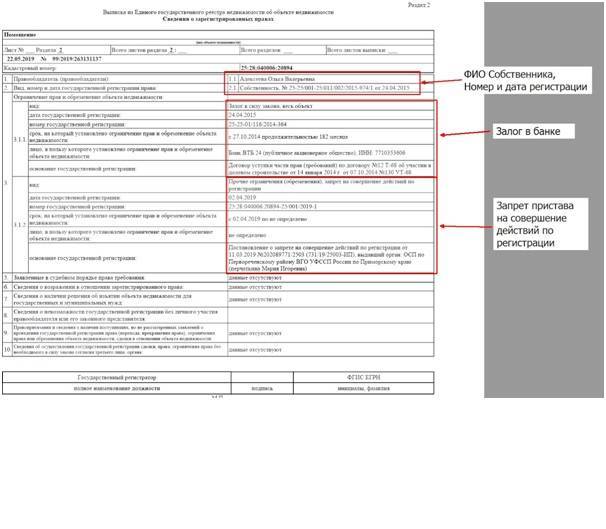

Проверка актуального собственника квартиры.

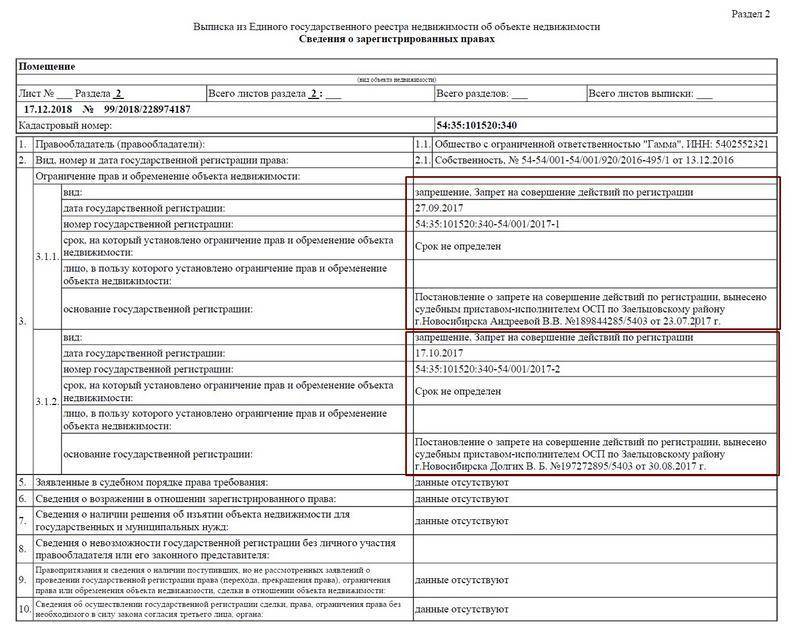

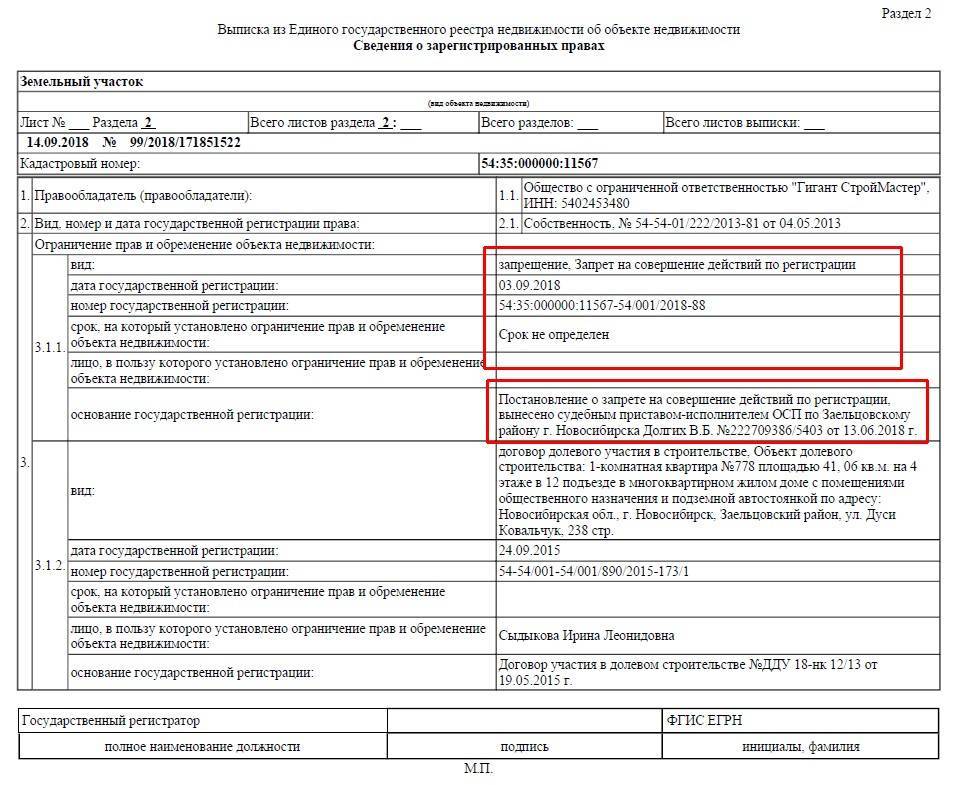

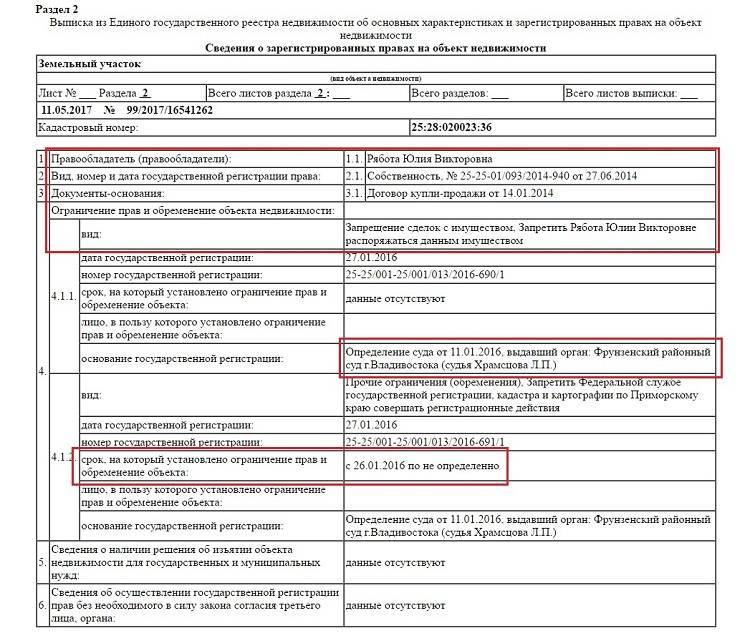

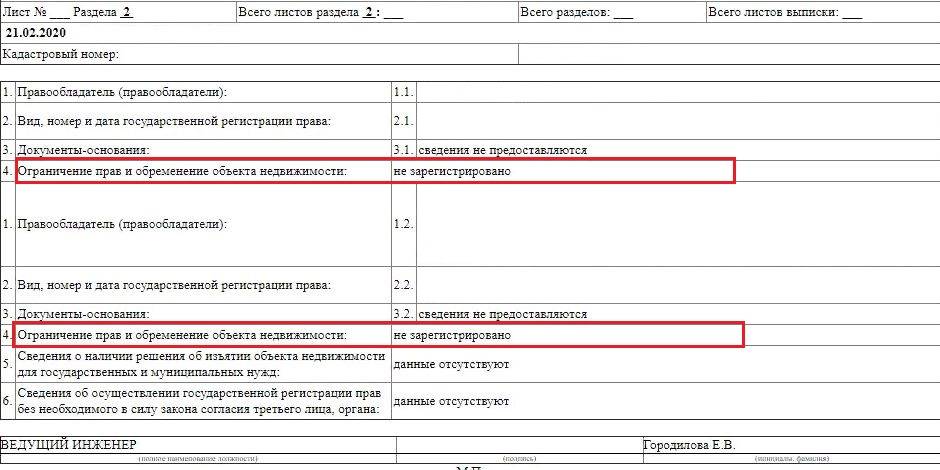

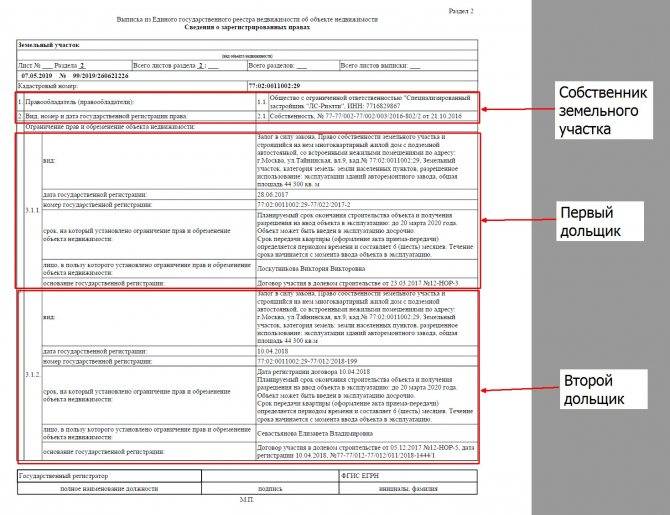

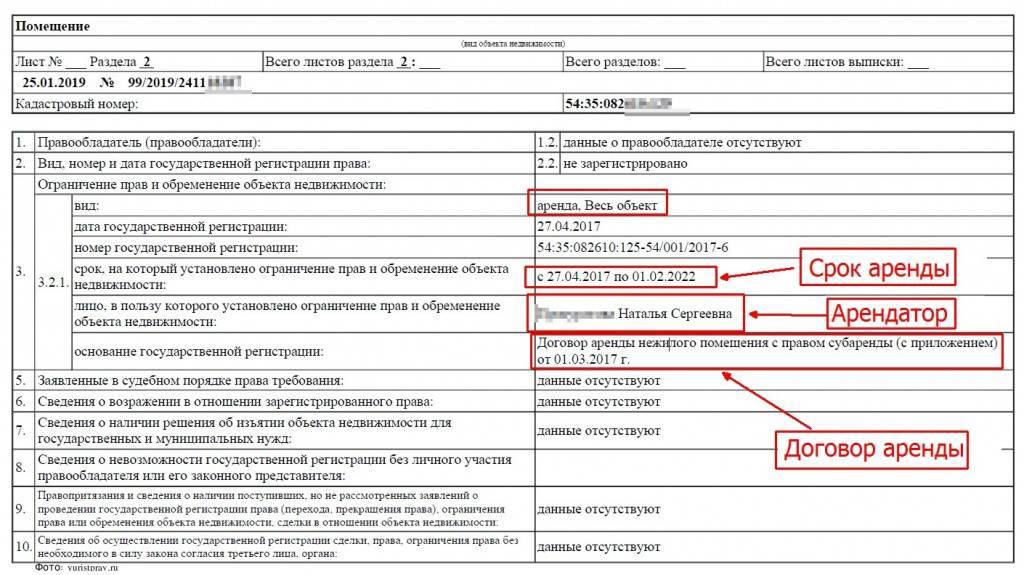

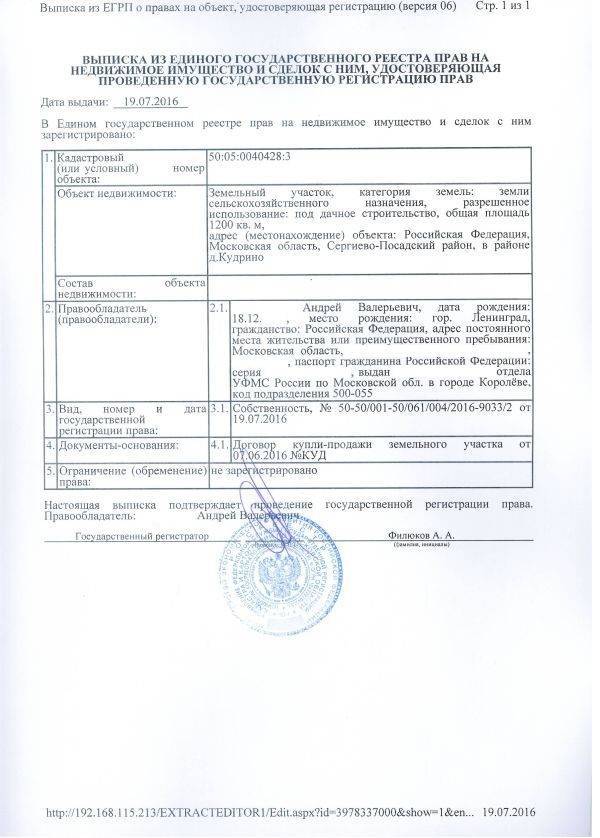

Для того, чтобы проверить собственника квартиры, а именно – на кого зарегистрировано право собственности, Вам нужно ознакомиться с разделом 2 в Выписке из ЕГРН на квартиру. Данный раздел содержит информацию о дате регистрации, ФИО собственника и учетный номер государственной регистрации права.

В случае, если квартира находится в долевой собственности у нескольких лиц – в выписке будет содержаться информация по каждому из правообладателей.

Проверка предыдущих собственников квартиры.

Для того, чтобы проверить как часто происходили сделки купли-продажи квартиры, Вам нужно ознакомиться с информацией из «Выписки о переходе прав». Она содержит информацию обо всех предыдущих хозяевах квартиры и даты регистрации их права собственности.

Эта информация очень важна для общей оценки юридической чистоты квартиры. Частые сделки по квартире могут свидетельствовать или о скрытых недостатках, которые проявляются лишь в процессе эксплуатации недвижимости, или банальных махинациях с данным объектом.

Да, Вы можете проверить квартиру по адресу: узнать ее собственника и даты оформления прав, все основные характеристики квартиры, кадастровую стоимость и дату ее внесения, дату постановки на учет и т.д. Эти данные не являются конфиденциальными и доступны любому заинтересованному лицу.

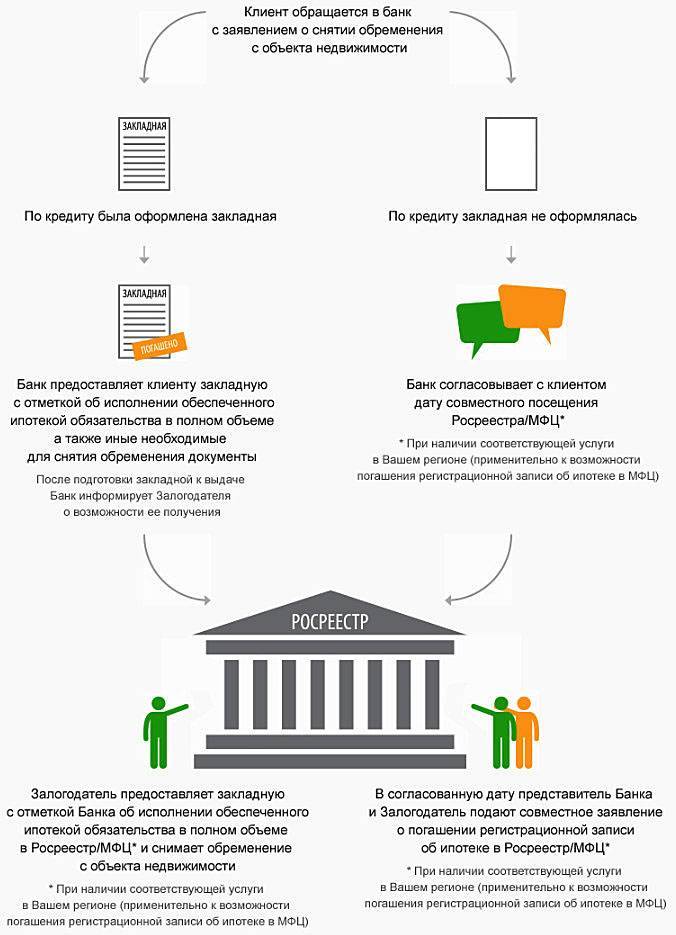

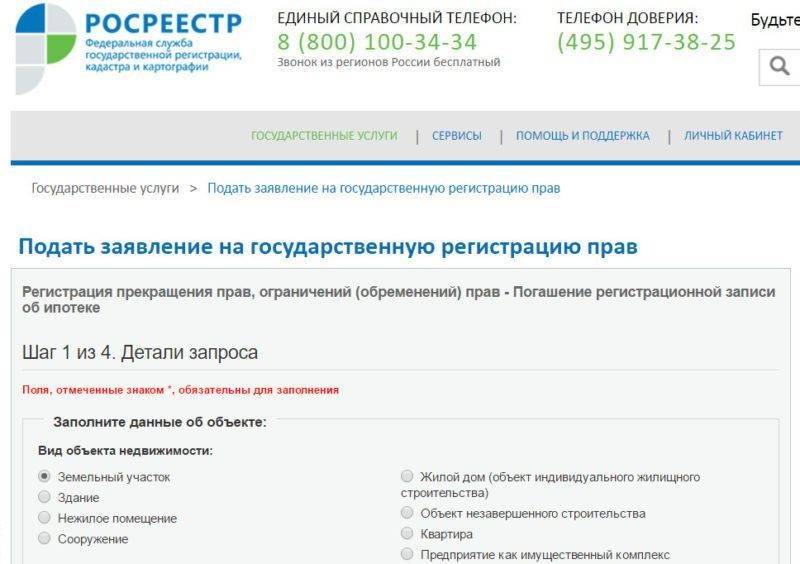

Как снять обременения по ипотеке в МФЦ

- Банк в одностороннем порядке направит в подразделение Росреестра заявление, о полном погашении Вами кредитных обязательств.

- В государственный орган поступит обоюдное заявление кредитора и заемщика.

- Если в регистрационную палату будет предоставлено заявление от заимодателя и закладная с отметкой о том, что вы в полной мере исполнили свои обязательства.

- Организация «Росвоенипотеки» направит соответствующее заявление, если жилье преобреталось по военной ипотеке.

- Если вы обращаетесь с взысканием по факту залога, обременение снимется автоматом, в процессе регистрации прав на собственность.

Рекомендуем прочесть: Процедура Банкротства Физического Лица Пошаговая

Какие документы представляются для государственной регистрации ипотеки в силу договора

Для государственной регистрации ипотеки в силу договора в регистрирующий орган представляются следующие документы (п. 1 ст. 53 закона о регистрации):

- заявления на государственную регистрацию; подаются совместно залогодателем и залогодержателем, либо залогодателем и управляющим залогом, либо нотариусом, удостоверившим договор залога;

- паспорта заявителей либо нотариально удостоверенные доверенности и паспорта представителей;

- договор залога недвижимости;

- закладная при ее наличии;

- договор, на основании которого возникло основное обязательство, обеспечиваемое ипотекой;

- договор управления залогом, если это предусмотрено договором залога недвижимости;

- документ, подтверждающий уплату госпошлины.

В случае если на момент подачи заявления о регистрации ипотеки госпошлина не оплачена, заявителям выдаются реквизиты с указанием срока для оплаты.

Кроме того, при подаче документов на регистрацию залога недвижимости рекомендуется указывать в заявлении адрес электронной почты заявителя и собственника объекта в целях быстрого уведомления о ходе регистрации.

Регистрация допсоглашения к ипотечному договору

При ипотеке в силу закона оформляется договор, где указывается, что имеется закладная на жилье. Допсоглашение на обременение жилого объекта, оставляемого в залог банку, составляется в случае ипотеки в силу действия договора. Это соглашение требуется зарегистрировать в Росреестре только тогда, когда основной договор тоже прошел эту процедуру (п. 2 ст. 164 ГК РФ).

Также допсоглашение может составляться в связи с пересмотром условий сделки. Вот наиболее распространенные случаи:

- продление срока кредитования;

- изменение процентной ставки по ипотеке;

- обоюдное решение обоих сторон о расторжении договорных отношений;

- досрочное прекращение договора (например, когда ипотека гасится раньше времени);

- исправление значимых ошибок.

При этом, действующим законодательством регламентируется потребность в регистрации дополнительного соглашения с ориентиром на дату его составления и подписания:

- до 1.07.2014 года (когда вступил в силу ФЗ № 367 от 21.12.2013 «О внесении изменений в часть 1 ГК РФ») – дополнительный договор должен проходить данную процедуру в обязательном порядке;

- после указанной даты – потребность в регистрации допсоглашения отпадает (оно вступает в законную силу после подписания), а в Росреестре вносятся поправки в регистрационную запись по ипотечной сделке.

Эти нормы прописаны в ФЗ № 367 от 21.12.2013 «О внесении изменений в ч. 1 ГК РФ и признании утратившими силу отдельных законодательных актов РФ» (пункт 5 статья 3).

Пошлина при регистрации ипотеки

Кадастровые работы требуют оплаты государственной пошлины. Она вменяется лицам, обращающимся в Росреестр, входящим в перечень таковых на основании ст. 333.17 НК РФ.

Специфика применения правил регистрации к договорам обременений, санкционирована в ст. 333.33 (п.п. 21-33, п.1) НК РФ.

Регистрация договора требуется для двух сторон: инвестора и приобретателя недвижимости. После составления договора ипотеки каждая сторона регистрирует свой экземпляр. Для них предусмотрены различия в стоимости регистрационных услуг.

Актуальной становится сумма оплаты пошлины, которая составляет:

- для граждан – от 2 тысяч рублей;

- для кредитных организаций – от 22 тысячи.

Различия продиктованы установленным для них статусом физического и юридического лица.

Оплата производится в соответствии с реквизитами, которые получают на официальном сайте государственных услуг, а так же на стенде в отделении кадастра или МФЦ. Оплачивают пошлину в отделении Сбербанка, допускается оплата через терминал.

Квитанция прилагается к заявлению при подаче.

От обозначенных выплат освобождаются лица, оформившие нотариальное удостоверение сделки кредитования.

Госпошлина

Заемщик должен прийти в банк и оплатить госпошлину за услуги регистрации. Рекомендуется оплатить пошлину до подачи документов. В крайнем случае, можно донести квитанцию в день подачи документов.

Есть возможность донести квитанцию в другой день как дополнительный документ, но придется заново записываться, занимать очередь и ждать. Если госпошлина за регистрацию договора ипотеки не оплачена заранее, регистратор не сможет начать процесс, пока не придет подтверждение оплаты. Регистрация объекта недвижимости начинается только с момента оплаты.

Даже если квитанцию оплачивает не заемщик, его инициалы должны быть указаны. Если в квитанции указано постороннее лицо, регистратор попросит оплатить пошлину еще раз, указав верные данные. Даже если представитель, который является участником сделки, оплачивает квитанцию, обязательно писать имя человека, за которого представитель действует.

Госпошлина за регистрацию ипотеки в силу закона на 2017 не взымается. Но вам нужно будет оплатить госпошлину:

- 175 рублей для физических лиц и 3000 для юрлиц – это госрегистрация договора долевого участия;

- 175 рублей за каждого участника сделки, если у вас договор основание – переуступка прав требования.

- 2000 за регистрацию вечного права на жилье в собственность, если приобретаете квартиру по договору купли-продажи.

Федеральные органы и органы власти субъектов РФ освобождаются от уплаты пошлины.

Что делать после получения документов из Росреестра?

Если собственник планирует жить в приобретенной квартире, то после регистрации ипотеки и получения документов из Росреестра гражданину необходимо посетить следующие учреждения:

- Расчетно-кассовый центр (РКЦ). С имеющимися правоустанавливающими бумагами на жилье обращаются в центр с целью переоформления на свое имя лицевого счета по услугам ЖКХ. Для этого пишут соответствующее заявление. После завершения данной процедуры не забывают взять выписку. Это на тот случай, если новому владельцу будут ошибочно начислены платежи или всплывет задолженность. Тогда будет чем доказать, что на момент приобретения квартиры долгов по ЖКХ не было.

- Паспортный стол. Отталкиваясь от норм Постановления Правительства РФ от 15.08. 2014 г. № 809 «О внесении изменений в Постановление Правительства Российской Федерации от 17 июля 1995 г. № 713», после выписки из старой жилплощади гражданин обязан зарегистрироваться по новому адресу проживания в течение 7 дней. Для этого можно лично посетить орган миграционной службы или воспользоваться почтой, порталом Госуслуг, МФЦ. Подтверждением прав на жилую недвижимость станет выписка из ЕГРН (согласно ФЗ 218).

- Управляющую компанию. Здесь надо заключить соглашение, согласно которому будет осуществляться обслуживание жилой площади. Если на общедомовом собрании было принято решение о том, что жильцы самостоятельно ведут расчет с поставщиками воды, газа и электричества, тогда необходимо заключить договора в Облэнерго, Водоканале и Горгазе.

- Телефонную компанию. При потребности в стационарном телефоне после регистрации ипотеки в Росреестре, обращаются в ближайшее отделение, специализирующееся на телефонии, чтобы оформить точку доступа. Если же в квартире она имеется, то остается взять в РКЦ сведения о бывшем собственнике и предъявить их оператору. Тогда телефонная линия будет переоформлена на имя нового жильца.

Следует отметить, что полученную при электронной регистрации жилья выписку, можно и не предъявлять в госорганы для получения каких-то услуг. При необходимости они сами могут сделать запрос в Ростреестр (п. 1 ст. 7 ФЗ «Об организации предоставления государственных и муниципальных услуг»).

Госпошлина за регистрацию ипотеки

Регистрационное действие | Субъекты договора ипотеки | Сумма госпошлины |

Регистрация ипотеки | Физические лица либо физические и юридические | 1 000 руб. (в сумме на всех заявителей) |

Юридические лица | 4 000 руб. (в сумме на всех заявителей) | |

Внесение изменений в запись об ипотеке в связи с допсоглашением или расторжением договора ипотеки | Физические лица либо физические и юридические | 200 руб. (в сумме) |

Юридические лица | 600 руб. (в сумме) | |

Регистрация смены залогодержателя в связи с уступкой прав по договору ипотеки или основному обязательству | Все заявители | 1 600 руб. |

Регистрация смены владельца закладной | Все заявители | 350 руб. |

Внесение изменений и дополнений в запись об ипотеке | Все заявители | 350 руб. |

Внесение изменений и дополнений в запись об ипотеке по причине ипотечных каникул | Все заявители |

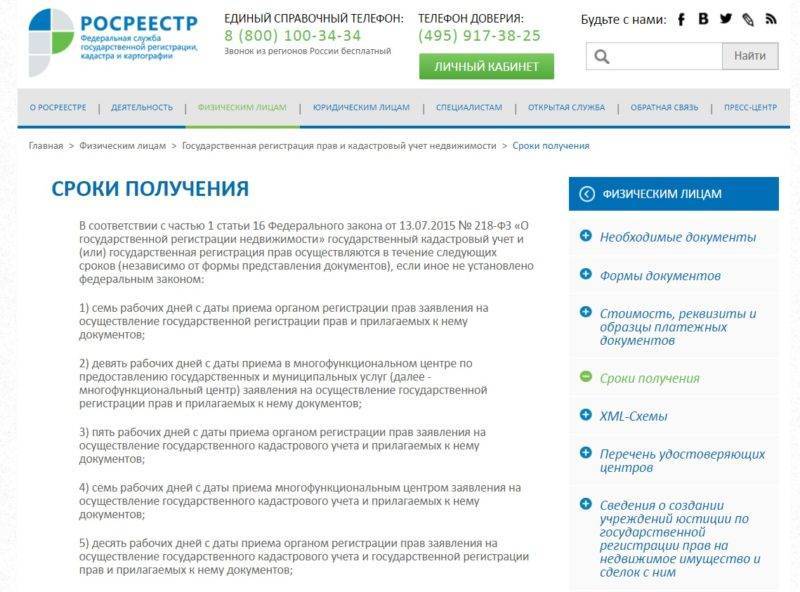

В какой срок нужно пройти процедуру

Часто заемщики задаются вопросом о том, сколько дней длится регистрация права собственности на квартиру, оформленную по ипотеке.

В ФЗ «Об ипотеке» говорится о том, что срок государственной регистрации ипотеки зависит от вида регистрируемого недвижимого объекта.

Срок регистрации именно ипотеки на жилое помещение составляет 5 дней. Нежилое помещение и землю нужно зарегистрировать в течение 1 недели.

Но также не стоит забывать о том, что срок регистрации ипотечной сделки может быть увеличен.

На регистрацию ипотеки в Росреестре при оформлении через МФЦ уходит 2 суток.

Но срок регистрации ипотечной сделки могут увеличить.

Перед регистрацией ипотеки через мфц стоит заранее узнать этот срок.

Но если в ближайшем мфц не оказывают услуги по регистрации сделки по ипотеке, то стоит обратиться в другое отделение.

Особенности регистрации ипотеки в Росреестре

Для Росреестра ипотека — условное понятие. Договор ипотеки может быть оформлен не только между банком и заемщиком. Например, если вы решили продать недвижимость в рассрочку, то можете наложить обременение на нее, пока покупатель с вами полностью не рассчитается по ипотеке.

Также существует ряд случаев, когда ипотечное соглашение оформить невозможно. Согласно основным положениям ст. 5 закона № 102-ФЗ предметом ипотеки не могут быть:

- доля в праве;

- неизолированные комнаты;

- часть иного имущества, которая не может быть выделена в натуре;

- некоторые виды земельных участков.

Это касается и земельных участков (при оформлении ипотеки на приобретение земельного участка), которые находятся в государственной собственности, не выделены из земельных владений общественной собственности, изъяты из оборота по каким-либо причинам и меньше установленного минимального размера.

Также ипотечное соглашение невозможно заключить при отсутствии и невозможности дать объекту залоговую оценку.

В зависимости от формы заключения ипотеки (налагается банком обременение ПРИ заключении договора купли-продажи или ПОСЛЕ выдачи правоустанавливающего документа) Росреестром различаются 2 типа ипотеки:

Ипотека в силу действия договора

Достаточно редкий вариант регистрации, но имеющий место быть при ипотеке, оформляющейся на приобретение жилья в строящихся домах.

Во всех других случаях такого варианта банки по возможности избегают, поскольку наложение обременения на приобретаемую недвижимость происходит не единовременно с регистрацией договора о купле-продаже, а при заключении дополнительного ипотечного соглашения.

То есть банк пребывает в несколько двусмысленной ситуации, когда заемные средства на приобретение недвижимости выданы, а залогового обеспечения еще нет.

Но в случае, когда продавец квартиры хочет обозначить в договоре купли-продажи заниженную стоимость, чтобы избежать уплаты налога, не совпадающего с независимой оценкой, ситуация разрешима только одним способом — оформлением ипотеки в силу действия договора.

Как правило, банки дают до 3 месяцев для того, чтобы заемщик принес правоустанавливающий документ на недвижимость для оформления дополнительного ипотечного соглашения.

Пока банку не предоставлено право обременения, процентная ставка по займу будет несколько завышена — так банки страхуют возможные риски. В случае долевого строительства период беззалогового кредитования продляется до сдачи дома в эксплуатацию.

Ипотека в силу действия закона

Наиболее распространенный вид регистрации. При оформлении ипотеки в силу действия закона (ч. 2 ст. 53 Закона “О государственной регистрации недвижимости” от 13.07.2015 № 218-ФЗ), обременение на приобретаемую недвижимость накладывается автоматически, одновременно с госрегистрацией договора о сделке купли-продажи.

В полученном правоустанавливающем документе на недвижимость в графе «Обременение» будет стоять отметка о том, что она была приобретена посредством ипотечного займа и является залоговым имуществом. Не надо заблуждаться, что обременение будет автоматически снято после того, как вы полностью рассчитаетесь с банком!

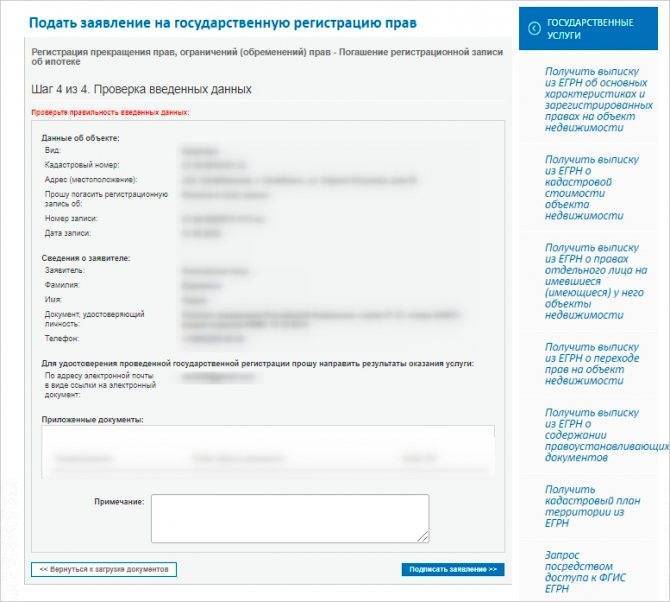

После погашения ипотечного займа нужно повторно обратиться в территориальный орган госрегистрации вместе с представителем банка для подачи заявления на снятие обременения.

Если ипотека оформлялась по закладной, то присутствие представителя банка не требуется, достаточно иметь при себе закладную с отметкой банка об исполнении обязательств (погашения кредита) в полном объеме. Можно заказать новое свидетельство, уже без отметки о существующем обременении, заплатив госпошлину в установленном размере. Обременение будет снято в течение 3 дней.

Это и есть главное различие между 2 вышеописанными видами. При ипотеке в силу договора отметки об обременении в свидетельстве нет, ведь оно подается на оформление до заключения ипотечного соглашения.

Узнать об обременениях на квартире можно, запросив выписку из регистрационной палаты. Имейте это в виду, самостоятельно приобретая недвижимость, тщательно проверяйте историю квартиры.

***

В заключение стоит отметить, что снять с жильца обременение, наложенное банком, можно не только после полного погашения ипотечной ссуды. Это может быть сделано по дополнительной договоренности с банком, по решению суда или в ином исключительном случае.

***

Больше полезной информации — в рубрике “Ипотека”.

Полезные советы

Чтобы процедура госрегистрации ипотеки прошла быстро и благополучно, нужно учесть несколько советов опытных юристов:

- Перед тем, как подписывать любые документы — договор купли-продажи, договор займа или любой другой, обязательно нужно их внимательно прочитать. Если вы сами боитесь что-то неправильно понять или упустить из виду, то обратитесь к юристу, который проверит документы на правильность и соблюдение интересов всех сторон процесса.

- При покупке квартиры в ипотеку, обязательно проверьте ее благонадежность: обременения, которые есть на ней, долги по ЖКХ. Узнать об обременениях можно в той же регистрационной палате, заказав выписку на приобретаемое жилье.

- Перед тем, как начинать собирать документы для регистрации, проконсультируйтесь у регистратора какие именно документы необходимо предоставить. Это сэкономит время и убережет от возможных ошибок в предоставлении документов.

Нормы права

Передача имущества в пользование безвозмездно регламентируется Федеральным законом № 122-ФЗ и ГК РФ.

Если при передаче нарушается принцип бесплатного использования или подменяется им наём и аренда, то сделка будет аннулирована и не действительна. Существует реестр объектов, относящихся к культурному наследию России, которые являются государственной собственностью. На основании соответствующего соглашения эти объекты могут передаваться безвозмездно следующим категориям организаций:

- Юрлица, которые занимаются сохранением памятников старины и российской культуры.

- Сообщества инвалидов или детского творчества.

- Компании, занимающимся благотворительностью.

- Учреждения, функционирующим в сфере культуры.

- Религиозные конфессии.

- Различным госучреждения и научные центры.