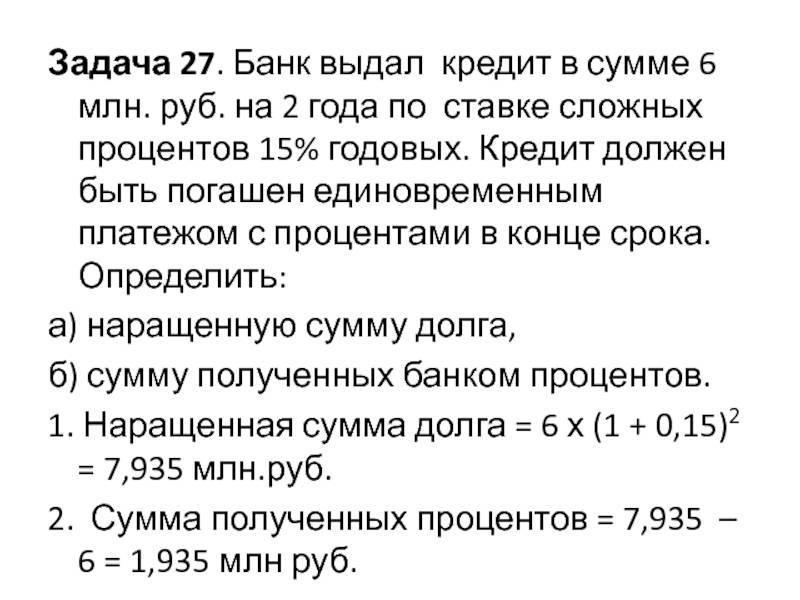

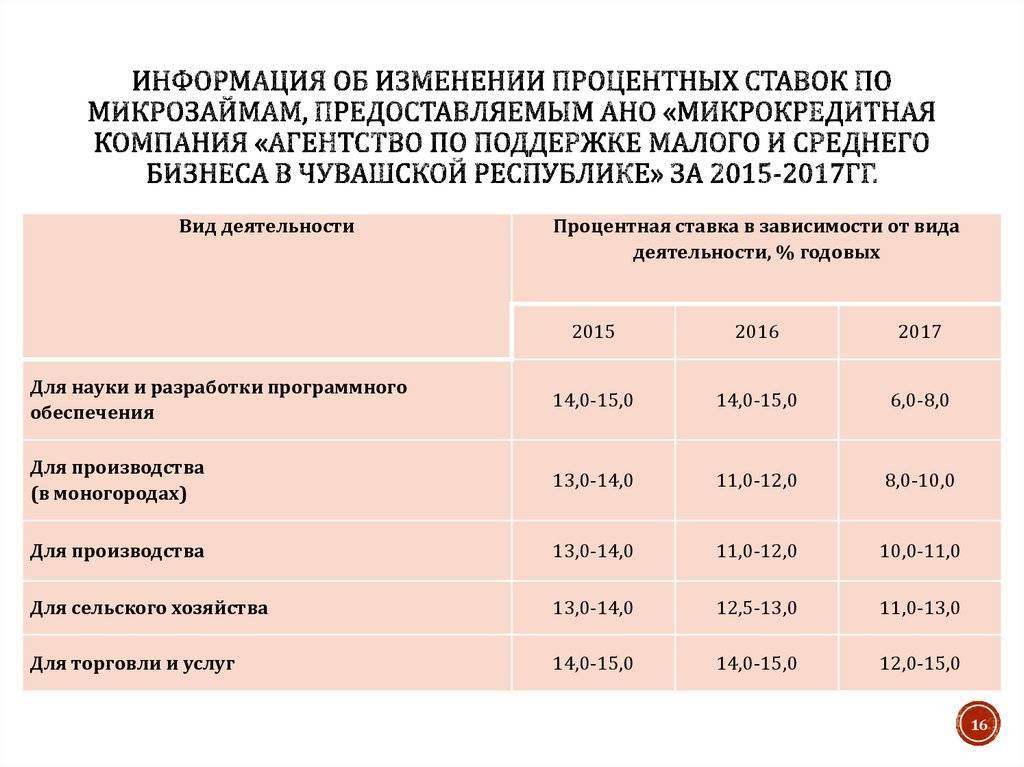

Поэтапное введение ограничения на максимальную сумму долга

С 28 января до 1 июля 2019 максимальная сумма процентов для взыскания не должна превышать 2.5-кратный размер первоначального займа. Например, если заемщик получил краткосрочный займ в размере 11000 рублей на 30 дней и не смог вовремя его оплатить, то кредитор не сможет взыскать больше, чем 2.5-кратный размер от этой суммы в виде процентов + тело самого займа.

Как только проценты достигнут 2.5-кратного размера от первоначальной суммы займа, с того момента кредитор не сможет больше начислять проценты, штрафы, неустойки или пени. Рост долга остановится.

Примечательно, что правительство предусмотрело дальнейшее снижение максимальной суммы процентов, которую может начислить кредитор. Так, с 1 июля 2019 года она снизится до 2-х кратного размера полученного займа.

Например, если заемщик оформит кредит на 11 000 рублей и не сможет вернуть его в установленный срок, проценты, пени и штрафы будут начисляться до тех пор, пока общая их сумма не достигнет 2-х кратного размера первоначальной суммы займа.

С 1 января 2020 года сумма процентов(фиксированные платежи) по микрозаймам на срок до 1 года не сможет превышать 1.5-кратный размер первоначального займа.

Например, если заемщик оформит микрокредит на сумму 11000 рублей и не вернет его вовремя, то проценты и штрафы будет начисляться до тех пор, пока они не достигнут 1.5 кратного размера оформленного займа.

Таким образом, уже в январе 2020 года заемщики могут брать небольшие займы и не переживать, что им придется возвращать сотни тысяч рублей при просрочке в несколько месяцев.

Новое в законодательстве об МФО на 2021 год

Сейчас в отношении МФО действуют следующие правила:

- В сутки насчитывается до 1% по займу. В целом за год МФО насчитает до 365%. То есть проценты на проценты не считаются, как раньше пытались делать некоторые организации.

- Гражданам доступен отдельный вид займа, размер которого составляет до 10 тыс. рублей.

- Лимит процентов по микрозайму строго ограничен размерами ссуды и составляет 100% от нее. Если вы взяли 20 тыс. рублей, то вам начислят сверху до 20 тыс. рублей, и ни копейкой больше.

Не стоит путать микрозаймы и кредиты — деятельность МФО и банков регулируется разными законами. Общего у них мало. В целом работа микрофинансовых организаций регламентируется еще дополнительными НПАНПА — нормативно-правовые акты: № 218-ФЗ, № 209-ФЗ, № 353-ФЗ.

С 2021 года по инициативе Банка России микрофинансовые компании перешли под надзор СРО — саморегулируемых организаций. Переход состоялся в отношении 90% таких институтов — преимущественно это касалось КПККПК — микрокредитные организации и МКК.

С января 2021 СРО уполномочены:

- проводить анализ деятельности МФО;

- отчитываться перед регулятором, в том числе — о найденных нарушениях.

В ведении ЦБ по-прежнему остаются МФО, а также крупные КПК и МКК.

Параллельно в Госдуму недавно поступил интересный законопроект № 1050678-7 «О признании утратившим силу Федерального закона «О микрофинансовой деятельности и микрофинансовых организациях».

Из-за активности МФО растет количество заемщиков. Среди них много людей, которые вообще не в силах рассчитаться с процентами по микрозаймам.

Что делать, если не выходит выплачивать микозаем?

Что делать, если образовались долги

Некоторые заемщики переоценивают свои возможности и в определенный момент не знают, как оплатить заем. В таком случае лучше всего обратиться к кредитору и максимально аргументировано попросить о пролонгации кредита. Отсрочка может помочь найти необходимую сумму и рассчитаться с МФО.

Нужно понимать, что возвращать ссуду рано или поздно придется. Поэтому не стоит скрываться от кредитора, игнорировать звонки или сообщения. Урегулирование вопроса мирным путем всегда выгодно для обеих сторон. Если заемщик не хочет вести переговоры, единственный выход для МФО — обращение в суд. Тогда взыскание задолженности будет переведено в судебную плоскость. При отсутствии выплат суд имеет право изъять имущество на сумму долга.

Изменения, принятые в законе об МФО, установили лимит по начислению процентной ставки, штрафов и комиссий. Задолженность даже самых злостных неплательщиков не может превышать сумму займа в два раза.

Новые законодательные нормы сделали микрокредитование доступным и безопасным для заемщиков. Поэтому можно смело оформлять экспресс-займы, решая временные финансовые трудности быстро и эффективно!

Обязанности микрофинансовой компании

Согласно ФЗ 151 об МФО компания имеет следующие обязательства перед потенциальным заемщиком:

- разместить правила предоставления микрозаймов в месте, доступном для обозрения, а также в интернете;

- раскрыть информацию о лицах, оказывающих влияние на принятие решения органами управления микрофинансовой компании;

- проинформировать потенциального клиента о том, внесена ли организация в государственный реестр, и по его требованию предъявить копию соответствующего документа (обычно это свидетельство МФО);

- дать полную и достоверную информацию об условиях предоставления займа лицу, подавшему заявление, в том числе это права и обязанности, связанные с получением микрозайма;

- при подаче заявки до подписания договора и получения займа проинформировать об условиях, возможных изменениях по инициативе сторон, платежах, связанных с получением, обслуживанием, возвратом займа и нарушением обязательств;

- гарантировать тайну об операциях, которые осуществляют заемщики МФО;

- соблюдать экономические нормативы согласно закону об МФО 2017 и нормативным актам Банка России;

- исполнять иные обязанности в соответствии с законодательством, правовыми нормами и актами ЦБ РФ, учредительной документацией и условиями заключенных договоров.

Перед тем, как подписать договор на стадии подачи заявки, рекомендуем изучить правила, дополнительные соглашения по займу, график платежей – и задать вопросы, если есть нюансы, которых вы не понимаете. Помните, сотрудники микрофинансовой организации обязаны дать полные достоверные сведения до заключения сделки.

Проценты МФО при просрочке возврата займа

Надеюсь, все уже знают, с 29 марта 2016 г законодатель ограничил размер процентов, который МФО могла начислить и взыскать по займу, до 4х кратного размера.

С 01 января 2017 года этот размер был уменьшен до 2х кратного размера. Начислять проценты по долгу отныне можно теперь не на всю сумму займа, а на сумму не погашенного долга и в том случае, когда сумма процентов достигнет двухкратной суммы займа — начисление процентов прекращается. Вот как это прописано в законе.

После принятия поправок в закон ЦБ выпустил Сборник вопросов и ответов по вопросам деятельности МФО — полезный документ. В нем в том числе приведены примеры расчета процентов при просрочке по займу и так далее.

Нововведения безусловно радуют. Но они не имеют обратной силы. А большие суммы МФО продолжают взыскивать в судах по старым займам, но надеюсь, скоро и это прекратится. Почему?

В новом Обзоре ВС (вопрос 9) прямо указано, что

Что это значит? Если займ выдается на 7 дней, а спустя 3 года или более того (я знаю случаи взыскания и по срокам 5-6 лет, платя понемногу заемщик, тем самым, прерывал исковую давность) банк подает иск в суд на сумму 100 000 из расчета 730 процентов годовых — такие требования теперь можно оспорить по неправомерности начисления процентов по займу на период просрочки.

Закон позволял устанавливать повышенный процент для займов (что признавалось неоднократно ВС законным и процент не снижался или снижался очень редко) в виду их краткосрочности. Ведь МФО тоже нужно заработать? Никто это и не отрицал. Но на практике получалось, что МФО не просто зарабатывала, а буквально оставляла без штанов бедного заемщика, уже успевшего забыть, что он должен 3 тыс. МФО.

То есть процентов не будет вообще?

Будет, ВС указал, что по истечении срока займа процент должен рассчитываться исходя из средневзвешенной процентной ставки по кредитам ЦБ РФ — а это уже совсем другие суммы. Все просто и понятно. Жаль, что Обзор не вышел раньше — многим бы людям он помог в судебных спорах. Да, неустойка и штраф никуда не денутся и МФО по прежнему имеет право их начислять (с 01 января 2017 года — только на непогашенную часть суммы займа) — но в этом случае у должника есть право заявить ходатайство об их снижении и суд, как правило, ходатайство удовлетворяет по ст. 333 ГК РФ.

В Обзоре рассматриваются также многие другие вопросы, в том числе — о правомерности передачи персональных данных коллекторам. Суд поддержал доводы заявителя и признал незаконной передачу ПД третьему лицу.

от (Обновлено: 12.02.2020)

«Обещать — не значит жениться!»: о телефонном взыскании просроченных займов

Также стоит рассказать о нововведениях для коллекторских агентств и МФО в плане взыскания просроченной задолженности. Коллекторы часто предлагают гражданам списать часть задолженности в приватных разговорах. Например, поступают предложения: «Вы заплатите сегодня 5 тыс. рублей, а остальные 15 тыс. мы вам спишем, вы не будете должны».

Человек верит и вносит. Но через пару дней начинается ужесточенная атака: взыскатели продолжают давление и требуют полного возврата. На все возражения они отвечают: мол, читайте кредитный договор.

В Минюсте РФ разработали проект по защите прав должников в рамках взыскания просроченных займов до суда. Речь идет о законопроекте с ID .

Эти поправки будут внесены:

- в № 151-ФЗ «О микрофинансовых организациях»;

- в № 230-ФЗ, которым устанавливаются положения о коллекторской деятельности.

Также новый проект устанавливает свой порядок регулирования такого взаимодействия:

- МФО обязана для начала обратиться в ФССП. Это можно сделать на портале Госуслуг.

- Нужно составить заявление, к которому прилагаются документальные подтверждения о наличии ПО и оборудования по ведению записей.

- Переписка с должниками осуществляется по электронной почте, если заемщик указывал e-mail при оформлении микрозайма.

- ФССП по собственному усмотрению устанавливает ограничения некоторых способов взаимодействия с должниками. Сроки запрета — до двух месяцев.

- МФО по возможности привлекают робота-коллектора, который будет отправлять голосовые сообщения должникам и общаться с ними по скриптам.

- С третьими лицами по договору микрозайма взыскатели будут общаться только после письменного согласия этих граждан. При желании они их отзывают.

Что делать, если образовались долги

Некоторые заемщики переоценивают свои возможности и в определенный момент не знают, как оплатить заем. В таком случае лучше всего обратиться к кредитору и максимально аргументировано попросить о пролонгации кредита. Отсрочка может помочь найти необходимую сумму и рассчитаться с МФО.

Нужно понимать, что возвращать ссуду рано или поздно придется. Поэтому не стоит скрываться от кредитора, игнорировать звонки или сообщения. Урегулирование вопроса мирным путем всегда выгодно для обеих сторон. Если заемщик не хочет вести переговоры, единственный выход для МФО — обращение в суд. Тогда взыскание задолженности будет переведено в судебную плоскость. При отсутствии выплат суд имеет право изъять имущество на сумму долга.

Изменения, принятые в законе об МФО, установили лимит по начислению процентной ставки, штрафов и комиссий. Задолженность даже самых злостных неплательщиков не может превышать сумму займа в два раза.

Новые законодательные нормы сделали микрокредитование доступным и безопасным для заемщиков. Поэтому можно смело оформлять экспресс-займы, решая временные финансовые трудности быстро и эффективно!

Нововведения 2019 года: залог недвижимости и долговая нагрузка

В августе 2019 года президент России подписал еще один закон, вносящий изменения в набор нормативно-правовых актов (НПА) РФ. В том числе он коснулся и рынка микрофинансирования.

Новым в законодательстве стало повышение требований к собственному капиталу микрокредитных компаний (МКК). Если изначально капитал мог составлять всего 10 тысяч рублей, то к 2024 году он должен вырасти не менее чем до 5 млн рублей. Таким образом, создать МКК стало сложнее.

Кроме того, чтобы защитить потребителей, МФО запретили выдавать займы под залог недвижимости. В частности, квартир и домов, а также долей жилой недвижимости и прав на будущее жилье по договору долевого строительства. Если после 2019 года МФО выдало вам заем под залог квартиры, то деньги вы, конечно, должны, а вот договор залога можно признать ничтожным. Даже если его умудрились зарегистрировать в Росреестре.

Еще одно нововведение 2019 года. МФО обязали при обращении гражданина за займом на сумму более 10 тысяч рублей рассчитывать его долговую нагрузку. Другими словами — какая часть доходов заемщика будет уходить на погашение займа. Раньше подобную оценку делали только банки, а МФО выдавали займы на основании паспорта гражданина и ничем не подтвержденных сведений о его доходах, которые он указал в анкете заемщика.

Но закредитованность населения выросла неимоверно, и регулятор решил ограничить доступ к микрофинансированию гражданам, которые не умеют рассчитывать собственные финансовые силы.

До 1 октября 2021 года ЦБ РФ разрешил МФО проводить оценку платежеспособности заемщика в упрощенном порядке при выдаче займов на сумму менее 50 тыс. рублей или на покупку автомобиля под его залог. Получить микрозайм станет сложнее, поскольку нужно будет предоставлять в МКК документы, подтверждающие доход. МКК обязаны будут требовать у заемщиков официальные справки о доходах, что ограничит доступ к микрозаймам, если у вас нет официального дохода.

Как уменьшить или заморозить проценты по микрозайму

Какая бы сумма ни была оформлена взаймы, необходимо приложить все усилия, чтобы погасить долг. Когда заемщик не вносит обязательные платежи, формируется просрочка. В таком случае кредитор имеет право насчитать штраф за невыполнение кредитных обязательств.

Изменения в законе об МФО ввели ограничение на начисление процентов по долгу: ставка начисляется только на остаток задолженности, а общая сумма оплаты не может превышать заем в два раза и более. Уменьшить проценты по займу могут только постоянные клиенты, вовремя вернувшие все долги. В ином случае сделать это будет очень тяжело. Подробности заморозки процентов необходимо обсуждать в конкретной микрофинансовой фирме.

Что делать, если образовались долги

Некоторые заемщики переоценивают свои возможности и в определенный момент не знают, как оплатить заем. В таком случае лучше всего обратиться к кредитору и максимально аргументировано попросить о пролонгации кредита. Отсрочка может помочь найти необходимую сумму и рассчитаться с МФО.

Нужно понимать, что возвращать ссуду рано или поздно придется. Поэтому не стоит скрываться от кредитора, игнорировать звонки или сообщения. Урегулирование вопроса мирным путем всегда выгодно для обеих сторон. Если заемщик не хочет вести переговоры, единственный выход для МФО — обращение в суд. Тогда взыскание задолженности будет переведено в судебную плоскость. При отсутствии выплат суд имеет право изъять имущество на сумму долга.

Изменения, принятые в законе об МФО, установили лимит по начислению процентной ставки, штрафов и комиссий. Задолженность даже самых злостных неплательщиков не может превышать сумму займа в два раза.

Новые законодательные нормы сделали микрокредитование доступным и безопасным для заемщиков. Поэтому можно смело оформлять экспресс-займы, решая временные финансовые трудности быстро и эффективно!

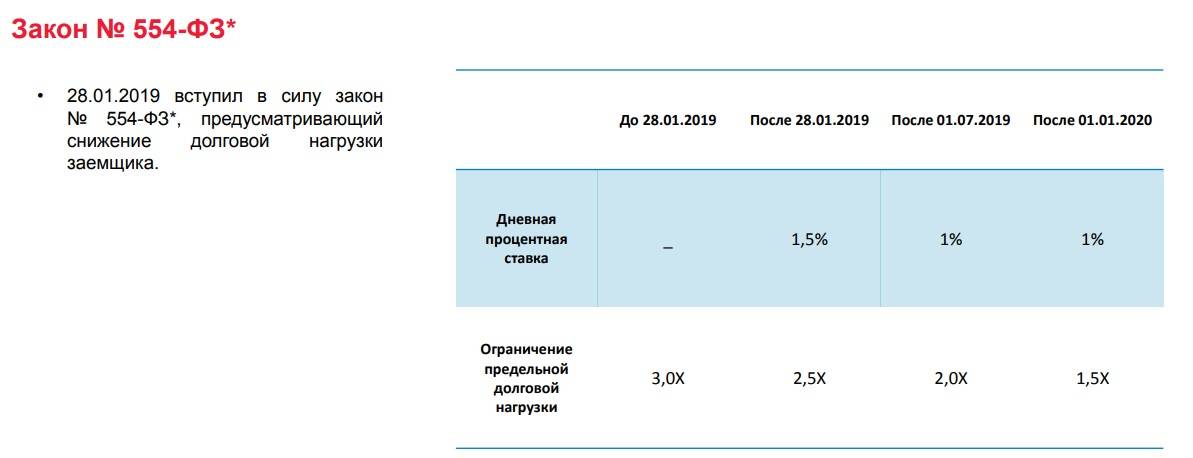

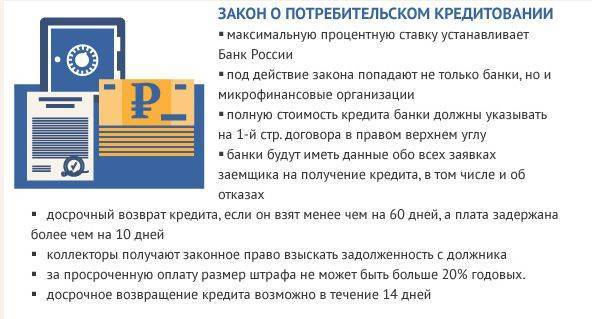

Ограничения для МФО с 28 января 2019 года

Новые правила в сфере микрокредитования были введены 28 января 2019. В последующие этапы ожидается ужесточение уже действующих норм.

В первую очередь, законом отдельно выделяется микрозайм без обеспечения до 10 000 руб., выдаваемый на 15 суток без пролонгации. Совокупный размер переплаты по нему не может превышать 30% от суммы займа. Следовательно, максимальная сумма процентов за день не может быть более 200 руб., а объем процентов — не более 3000 руб.

Допускается начисление неустойки за просрочку — 0,1% в день от суммы непогашенного долга. Ограничена максимальная ставка за день пользования микрозаймом до 1,5% в сутки. При этом норму ст. 6 ФЗ № 353 никто не отменял.

Для займов на период до 1 года установлен максимальный лимит. Общая задолженность может увеличиться до 2,5 раза от суммы, полученной взаймы. В лимит 2,5 раза входят проценты, комиссии, дополнительные платежи и пени.

Например, клиент получил в МФО сумму 8000 руб. с пролонгацией. Долг был просрочен. Через 2 года кредитор вправе взыскать с должника сумму не более 20 000 руб.

Куда жаловаться на МФО?

Но что делать, если финансовая организация пересмотрела в одностороннем порядке уже заключенное соглашение? Например, увеличила ставку по займу. Или озвучила дополнительные комиссии. Это не изменение, а нарушение договора. О таких ситуациях нужно подавать с жалобу в Центральный банк РФ. Сделать это можно через интернет-приемную или письменно.

Помимо ЦБ существует и институт финансового омбудсмена (уполномоченного). Финансовый омбудсмен решает денежные споры между людьми и финансовыми организациями до суда. Компании обязаны исполнять его решения также как решения суда. Для клиентов финансовых организаций услуги омбудсмена бесплатны, а решения принимаются в течение 15 рабочих дней.

Разобраться в спорных моментах зачастую непросто, поэтому прежде чем обращаться к кредитору с требованием пересмотреть условия договора, рекомендуем проконсультироваться со специалистом в области договорного права.

Юридическая поддержка в спорах с дельцами из микрофинансового мира никогда лишней не бывает.

Узнать, как добиться 100% успешного списания долгов в суде

Полезные рекомендации

Зачастую беспечные заемщики обращаются в МФО, привлекаемые легкостью получения денег. Тем более, что сейчас большинство микрофинансовых организаций переходят на дистанционную выдачу займов в интернете. Деньги предоставляются в течение нескольких часов после одобрения в любое время дня и ночи.

Прежде чем подать заявку, убедитесь, что займ действительно необходим и другого способа найти деньги нет. Затем надо твердо знать, из какого источника будет гаситься займ. В противном случае придется заплатить не только высокие проценты по основному долгу, но и штрафы. Сумма переплаты в несколько раз превысит сумму займа.

Обязательно изучайте всю информацию об организации и условиях предоставления финансовых услуг. Это поможет избежать неверных шагов и ошибок в общении с МФО.

При возникновении проблем с возвратом долга не стоит паниковать или прятаться. Необходимо открыто и конструктивно обсудить ситуацию с сотрудниками МФО и найти решение. В солидной организации клиенту всегда пойдут навстречу.

При незаконных действиях специалистов МФО или коллекторов не стоит действовать самостоятельно, лучше обратиться в суд. Иногда именно это действие является самым верным. Если у заемщика трудное материальное положение, суд может приостановить начисление штрафов и снизить сумму долга. Но возвращать займ придется в любом случае. Поэтому лучше просчитывать все риски заранее и не попадать в подобные ситуации.

Детали закона

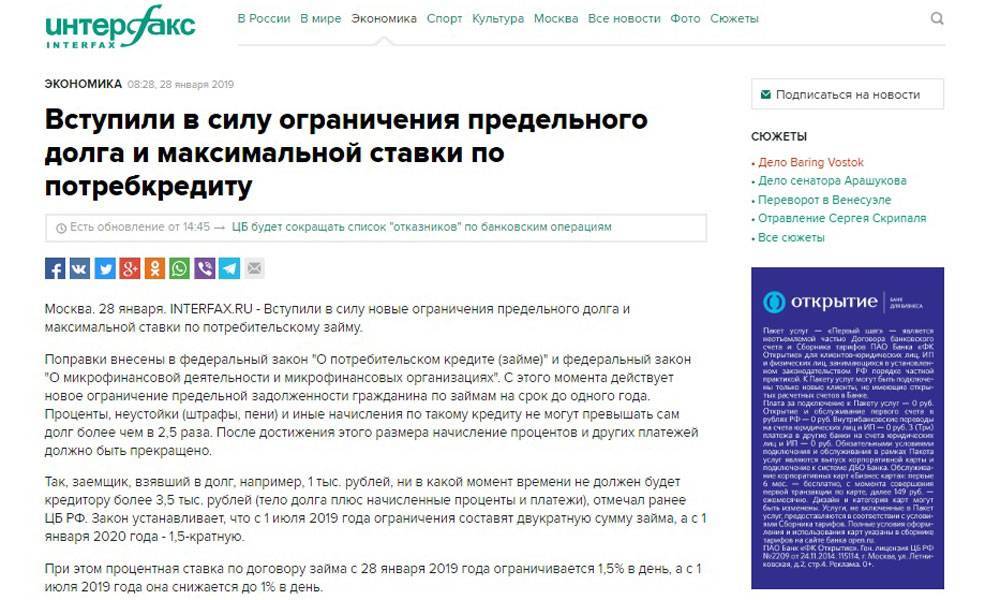

С 28 января 2019 года в микрофинансовом секторе вступают в силу новые поправки к действующим ФЗ, которые обещают положительно отразиться на заемщиках. Если раньше проценты и штрафы по микрозаймам начислялись в течение нескольких лет и больше после просрочки, то сейчас государство ограничило этот период установлением максимальной суммы задолженности.

С этого дня микрофинансовые организации, которые предлагают краткосрочные займы до зарплаты и микрокредиты до 1 года не смогут начислить заемщику более чем 2,5-кратную сумму в виде процентов, пеней а также дополнительных услуг. Это большой плюс для заемщиков, которые загоняют себя в кредитную кабалу и берут деньги, которые просто не могут вернуть.

554-ФЗ

554-ФЗ о внесении изменений в ФЗ о Потребительском кредите(займе)

Принят 19.12.2018, одобрен 21.12.2018

Изучить документ

Подробный обзор

Закон содержит дополнения в ФЗ о потребительском кредите, определяющие максимальную сумму взыскания по договору микрозайма.

Кому выдают займы в микрофинансовых организациях

Законный путь получения кредита в МФО выбирают совершеннолетние россияне с постоянным местом регистрации. Для клиентов с временной пропиской кредиторы часто делают исключения, ограничивая срок займа датой регистрации по текущему месту проживания.

Обязательным условием является доход, который позволяет выполнить кредитные обязательства в полном объеме. Это может быть не только заработная плата, но и дополнительные источники — депозит, средства от сдачи в аренду недвижимости, дивиденды с авторских прав и прочее.

Многих заемщиков интересует, можно ли оформить микрокредит с плохой КИ. Большинство кредиторов лояльно относятся к низкому кредитному рейтингу, поэтому никаких ограничений возникнуть не должно. Также не имеет значения социальный статус, место работы или учебы, должность, семейное положение.

Главным требованием МФО является своевременное погашение долга. Если возникла просрочка, кредитор может начислить штраф. Это допускается даже в том случае, если долг маленький, а задержка выплат — несколько дней. Поэтому какой бы ни был размер кредитных средств, нужно стараться вносить деньги на счет МФО согласно графику. Новый закон, принять который удалось в начале года, регулирует начисление штрафов и пени, определяя максимальный лимит долговой нагрузки.

Нововведения 2016 года: МФК и МКК

Первые существенные поправки в закон о деятельности МФО были внесены в конце 2015 года и фактически заработали в 2016 году. В закон внесены понятия микрозайм и договор микрозайма.

Что такое МФО и как не стать жертвой аферистов?Статья по теме

Все микрофинансовые организации (МФО) разделены на:

- микрофинансовые компании (МФК);

- микрокредитные компании (МКК).

К МФК закон предъявляет жесткие требования по размеру собственного капитала и отчетности, но и дает более широкие полномочия в вопросах ведения бизнеса. Они могут выдавать гражданам займы на суммы до 1 млн рублей, принимать от граждан деньги и даже выпускать собственные облигации. Всего этого лишены МКК, но тем не менее, 97% всех МФО на российском рынке сегодня составляют именно микрокредитные компании.

Кроме того, участников микрофинансового рынка обязали войти в одну из (аналог банковских ассоциаций). Если МФО нарушает закон, можно пожаловаться в СРО, в котором она состоит.

Законно ли действует МФО? Консультация юриста

Особенности

Помимо крупных банков существуют и мелкие микрофинансовые организации, которые также работают с кредитами и займами. В отличие от первых микрофинансовые организации имеют ряд особенностей, связанных с их деятельностью:

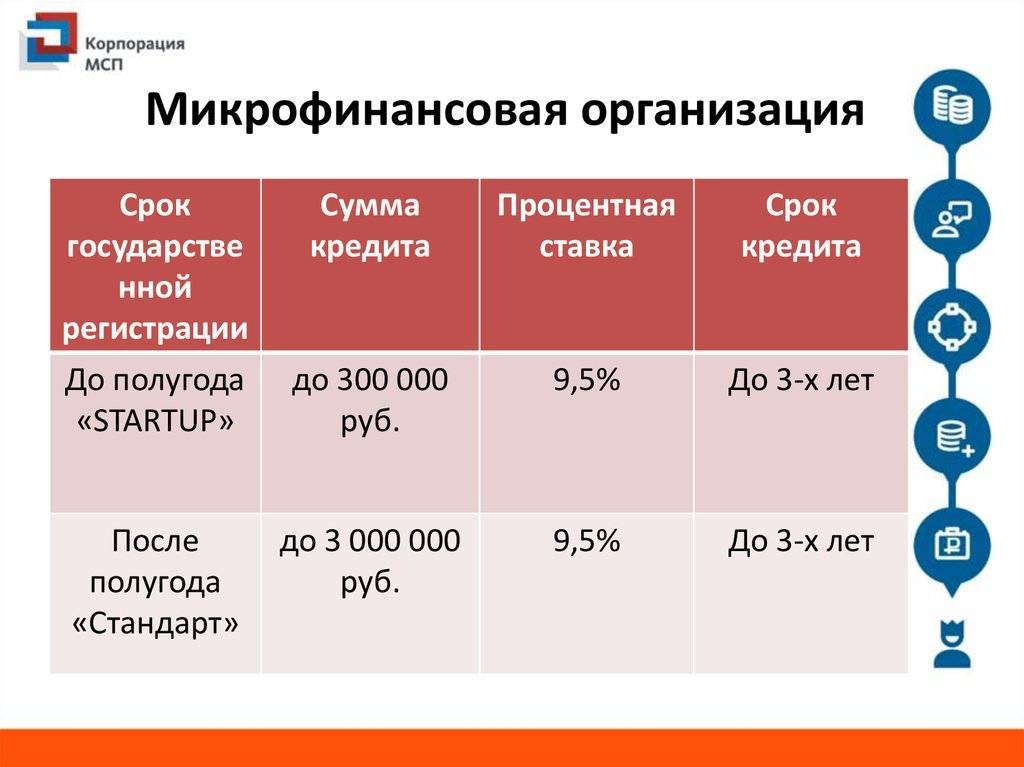

- Суммы предлагаемого кредита значительно ниже, чем в банках: по закону организации не могут выдавать более 1 миллиона рублей, чаще же дело ограничивается 10-30 тысячами рублей. Постоянные клиенты могут рассчитывать на 100-200 тысяч рублей.

- Сроки погашения так же малы: от нескольких дней до пары месяцев. Заемщики крупных сумм могут рассчитывать на более длительные сроки – до 3 лет, но в этом случае и переплата по процентам будет значительной.

- Проценты в микрофинансовых организациях считаются не за месяц или год, а за каждый день. Обычно он составляет 1-2%, иногда меньше (0,4-0,8% — это низкий процент), но за пару недель может набежать солидная сумма. Максимальный процент по закону не установлен, но можно попытаться доказать через суд, что выдвигаемые организацией условия неприемлемы и являются кабальными.

Возможно, Вас заинтересует статья о последствиях неплатежа микрозаймов.

Где лучше взять микрозайм, читайте в этой статье.

- При взятии микрозайма заемщику не требуется ничего, кроме паспорта и заполненного заявления. Справки о доходах, выписки с работы и другие доказательства платежеспособности не нужны, а проверка занимает не более получаса. Это позволяет быстро получить деньги практически кому угодно: безработному, официально не трудоустроенному, студенту и т.д.

- Штрафы и пени за просрочку также значительно выше, чем в банках. Это связано с предыдущим пунктом: давая кредит практически всем, микрофинансовые организации стараются хоть как-то защитить себя, увеличивая суммы и уменьшая сроки.

- Получить микрозайм можно наличными в офисе, на электронный кошелек или карту, отдавать кредит можно точно также.

Важно знать: некоторые банки тоже предлагают микрозайм: его отличает меньшее число документов и возможность быстро услышать ответ. Размер процентов и порядок расчета напрямую связаны с описанными выше особенностями: в отличие от банков организации почти не проверяют заемщиков и стараются компенсировать риски

Ограничения процентов практически нет, только здоровая конкуренция

Размер процентов и порядок расчета напрямую связаны с описанными выше особенностями: в отличие от банков организации почти не проверяют заемщиков и стараются компенсировать риски. Ограничения процентов практически нет, только здоровая конкуренция.

Законодательное регулирование деятельности МФО

Основной Федеральный закон, регулирующий деятельность МФО, был принят в 2010 году, № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях». Он, прежде всего, обязал все организации пройти обязательную регистрацию в ЦБ РФ с последующим регулярным предоставлением официальной отчетности о деятельности.

Росфинмониторинг осуществляет контроль за соблюдением законодательства в части борьбы с легализацией денежных средств, полученных преступным путем. Организация тоже способствовал уходу с рынка многих неблагонадежных МФО.

В последующие годы в Закон вносилось несколько поправок и дополнений. Последние поправки были внесены в 2021 году Федеральным законом № 230-ФЗ, который коснулся не только МФО, но и деятельности коллекторских агентств.

Для МФО установлены жесткие правила по оформлению договоров займа, процедура и условия выдачи займов, обязательный порядок ознакомления заемщиков с правилами и условиями, регламент предоставления отчетности.

Важное нововведение коснулось и максимальных условий микрозаймов, на которых имеет право кредитовать МФО. Кредитная карта Тинькофф Платинум

Кредитная карта Тинькофф Платинум

Получите кредитную карту, не выходя из дома

Подробнее

Изменения в законодательстве для МФО на 2020 год

С 1 января 2020 года будет уменьшаться коэффициент общей переплаты по итогу займа. МФО сможет истребовать с заемщика в 1,5 раза больше первоначальной суммы заемных средств, но не более. В сумму максимальной переплаты включаются дополнительные платежи, начисленные проценты, пени и штрафы.

Например, заемщик оформил кредит в размере 20 000 руб. МФО начислила проценты за пользование деньгами — 5000 руб., комиссию — 1000 руб. и после просрочки платежа штраф — 2000 руб. Компания требует с должника 28 000 руб. Это законно, так как максимальный лимит по переплате — 30 000 руб. (20 000×1,5 = 30 000 руб.).

Итог

В качестве итога можно сделать вывод о том, что изменение законов в сфере микрофинансирования изменилось в Российской Федерации в положительную сторону. Причём для этого не потребовалось огромного периода времени, это заняло всего один год.

Единственное то, что необходимо своевременно доносить информацию до конечных потребителей. Большинство проблем, касающихся микрофинансирование, связаны как с несоблюдением законов участниками рыночных отношений, так и в недостаточных знаниях своих прав у заёмщиков.

Предыдущая

НОВОСТИКуда жаловаться и как себя вести, если подбросили наркотики

Следующая

Коммерческое правоКто выплачивает кредит после смерти заемщика