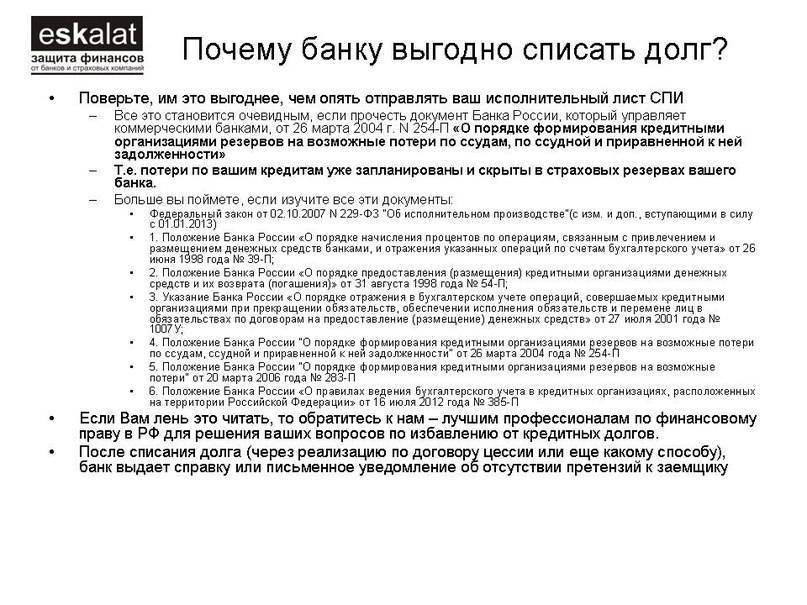

Другие способы списания долгов

Задолженности по кредитной карте, договорам покупки, кредитам и микрозаймам также можно списать следующими способами:

- Дождаться окончания срока исковой давности. В соответствии со ст. 196 ГК, по истечении трех лет с момента последней активности по кредиту банк или МФО не сможет обратиться в суд за принудительным взысканием долга, но в ответ на такой иск должник может направить ходатайство, и дело закроют.

- Найти грубые нарушения в договоре кредитования. Утаивание реальной процентной ставки или других значимых сведений о кредитном продукте может стать достаточным основанием для признания договора ничтожным.

- Воспользоваться страховкой. Но этот вариант доступен только тогда, когда всерьез наступит страховой случай.

Но какой закон действительно позволяет избавиться от большей части долгов? На самом деле он существует, и мы его рассмотрим ниже.

Узнать, какую сумму вашего долга спишет суд

Полезные советы

Для правильного распределения денежных средств и понимания того, как избавится от долгов, если денег не хватает, заемщику необходимо разработать план по погашению кредита:

Составить таблицу своих долговых обязательств. На листе бумаги или в компьютерном варианте надо указать все имеющиеся кредиты (ипотека, автокредит, рассрочка). Описать параметры каждой ссуды: процентная ставка, ежемесячный платеж, общая сумму кредита.

Ранжировать долги по размеру процентной ставки, расположив их согласно уменьшения ставки. В дальнейшем нужно стараться оплатить задолженность по кредитам с наибольшими процентами.

Рефинансировать кредиты по возможности. При положительной кредитной истории заемщик может оформить в банке один кредит на большую сумму. Данной ссудой можно погасить все имеющиеся кредиты и оплачивать только один долг ежемесячно. Дополнительно читайте о том, как написать заявление на рефинансирование кредита.

Установить наибольшую помесячную сумму, которую можно будет расходовать на оплату задолженностей. Указать ее в таблице как общую сумму платежа. При серьезном намерении избавиться от кредитов стоит уменьшить расходы на еду и развлечения на определенный период.

Распределение общей суммы платежа. По всем кредитам устанавливают минимальный платеж, кроме верхнего в таблице с наибольшей процентной ставкой. Таким образом можно быстрее оплачивать самые «дорогие» долги.

Автоматизация платежей по кредитам. При наличии интернет-банкинга можно настроить ежемесячные автоматические платежи по долгам сразу после получения зарплаты. Это позволит выработать привычку оплаты кредитов вовремя.

Выплатив задолженность по кредиту в верхней строке таблицы долгов, необходимо перераспределить денежные средства на оплату следующего «дорогого» кредита. Следовательно, каждый последующий кредит будет закрываться быстрее предыдущего.

Таблицу с долгами стоит время от времени просматривать. Лучше, чтобы она была всегда перед глазами. Погашенные кредиты нужно вычеркивать из таблицы, давая себе понять, что процесс идет успешно

Кредитные карты после погашения желательно сразу закрыть.

Важно понимать, что не любую задолженность надо гасить как можно быстрее. Например, ипотеку в национальной валюте можно погашать согласно графику с небольшим опережением

За счет инфляции сумма платежа в любом случае будет уменьшаться.

Ведите семейный бюджет. Благодаря этому можно распланировать все расходы и доходы. После анализа финансовой жизни хотя бы за месяц станет понятно, на какие покупки тратятся денежные средства.

Увеличьте доходы. По возможности стоит грамотно попросить повышение по службе или найти работу с более высокой зарплатой.

О том, как правильно создать подобную таблицу по долгам, смотрите в видеоролике:

Жизнь в кредит станет намного лучше, если использовать вышеперечисленные советы. В итоге настанет время, когда можно будет полностью избавиться от долгов по кредитам. А привычка откладывать определенную сумму из доходов останется. Данный капитал необходимо собирать и в дальнейшем не придется обращаться за займами в банки и кредитные организации.

Что делать, если банк продал долг коллекторам?

Прежде чем признать задолженность безнадежной, финансовое учреждение может предпринять еще одну, на этот раз последнюю попытку хоть что-то получить от этого просроченного займа. В последнее время появилось множество коллекторских контор, которые за бесценок скупают проблемные активы. Не исключено, что банк решит продать ваш кредит одной из таких компаний. Поэтому должнику следует быть готовым к новой встрече с коллекторами. Как правило, последние пытаются договориться мирным путем, не оказывая на заемщика чрезмерного давления. Они могут предложить реструктуризацию на довольно выгодных условиях или даже простить какую-то часть долга. Но если заемщик и в этом случае не поддается влиянию взыскателей, то происходит окончательное и законное списание кредитных долгов.

Завершение банкротства без списания долгов: какие для этого бывают причины

Подавляющее большинство должников, подавая на банкротство, планируют освободиться от обязательств перед микрофинансовыми организациями, от долгов по кредитам, по налогам и от просроченных счетов за коммуналку.

Такой цели можно добиться, если действовать добросовестно:

- при оформлении кредитов и исполнении обязательств;

- перед подачей документов в суд;

- после возбуждения банкротного дела, когда его ведением начнет заниматься управляющий.

Все основания для отказа в списании долгов при банкротстве указаны в статье 213.28 закона № 127-ФЗ

Не списываются: текущие платежи, возникшие в процессе банкротства, долги по алиментам и зарплате, компенсация вреда здоровью и жизни кредитора. В некоторых случаях суд вправе отказать в списании долгов за причинение ущерба имуществу, убытков юридическим лицам

Если со стороны должника не будет выявлено каких-либо нарушений и недобросовестных действий, суд принимает решение об освобождении от обязательств. Но при этом учитывается статья 213.28 закона о банкротстве. Там указан перечень долгов, которые останутся за банкротом даже после успешного завершения всех процедур.

Сначала расскажем о случаях, когда суд закончит дело без освобождения должника от обязательств.

Реструктуризация и мировое соглашение

Должник, подавший на банкротство, не обязательно всегда так уж безнадежен для кредиторов с точки зрения возврата денег. В ряде случаев финансовые проблемы могут носить временный характер, после чего должник разберется с причинами появления просрочек. И — начнет платить. Также банкрот и кредиторы могут договориться о сроках и условиях выплат, указать их в мировом соглашении.

Если суд утвердит план реструктуризации или мировое соглашение, банкрота могут частично освободить от обязательств. Эти договоренности будут прописаны в документах, которые обязаны соблюдать обе стороны. Например, кредиторы могут снять часть требований по неустойке, чтобы стимулировать банкрота выплатить основную часть долга.

Финуправляющий рекомендует вам закончить дело миром? Закажите звонок юриста

Недобросовестные действия должника

Полный отказ в освобождении от обязательств может быть вызван нарушениями закона и недобросовестными действиями со стороны должника.

В этот перечень входит:

- мошенничество при оформлении кредитов и займов, передача банку заведомо ложных документов и сведений (например, о месте работы, сумме дохода);

- умышленное уклонение от погашения задолженности, если это причинило особо крупный ущерб;

- отказ передать суду или управляющему сведения и документы об имущественном положении, о счетах и доходах, либо представление заведомо ложной информации;

- преднамеренность или фиктивность банкротства (например, умышленное оформление кредитов на большие суммы, что привело к неплатежеспособности);

- противозаконные действия с имуществом, что повлекло ущерб интересам кредиторов (например, попытка скрыть или уничтожить имущество, чтобы его не смогли реализовать).

Кредиторы ведут себя агрессивно и говорят вам, что докажут фиктивность банкротства? Закажите звонок юриста

Не подлежат списанию требования, о которых кредиторы не знали и не должны были знать на дату окончания реализации активов. По таким требованиям взыскание продолжится по общим правилам.

Способы избавления от кредита

Если вы попали в трудную ситуацию существует несколько способов освободиться от долговых обязательств. Часть из них позволяет выплатить долг, но на более щадящих условиях или с отсрочкой:

1. «Кредитные каникулы» — отсрочка платежей по кредиту. (см. Федеральный закон от 03.04.2020 N 106-ФЗ)

Во многих банках есть услуга, при которой доказав свою неплатежеспособность или финансовые трудности должник может полностью или частично освободиться от погашения кредита на короткий срок.

У этого способа есть подводные камни.

Услуга скорее всего будет платной.

Не все кредитные продукты предусматривают такую возможность.

Чаще всего продление договора не происходит, поэтому сумма ежемесячного платежа по окончании отсрочки будет выше.

Максимальная длительность «каникул» обычно достигает 6 месяцев, но в некоторых случаях банк может увеличить этот срок.

Нужно будет доказать, что ваши доходы сократились на 30% по сравнению с предыдущим годом, иначе отсрочку не дадут.

Кредит не должен превышать лимит: для автокредитов — не более 600 тысяч рублей, для потребительских 250 тысяч, для ипотеки в большинстве регионов не более 2 миллионов, в Москве, Санкт-Петербурге и Дальнем Востоке эта сумма увеличивается. Для ипотеки есть отдельные «ипотечные каникулы» с лимитом в 15 миллионов рублей.

Этот способ подойдет тем, кто уверен, что сможет восстановить свое финансовое положение за короткий срок. Он поможет не обрасти штрафами по кредиту и не испортить свою кредитную историю, хотя данные о «кредитных каникулах» будут туда внесены.

2. Рефинансирование и реструктуризация долга — изменение условий кредитования на более щадящие.

Рефинансирование — это погашение одного кредита за счет другого, но на более выгодных условиях. Этот способ подойдет тем, кто брал кредит с высокими процентами и нашел предложение лучше, часто это касается ипотеки. Например, когда ЦБ РФ снижает ключевую процентную ставку, человек может рефинансировать ипотеку в другом банке, где она меньше или запросить снижение процентной ставки в своем банке. Однако, ваш банк не обязан снижать процент, поэтому в случае отказа, можно найти предложение в другом банке.

Этот способ также подойдет, когда кредитов несколько. Их можно погасить за счет нового более выгодного кредита.

Реструктуризация долга — это изменение условий существующего кредитного договора, для более удобного погашения. Это можно сделать только в том банке, где он открыт.

К реструктуризации прибегают в исключительных случаях, если уже есть просрочка и совсем нет возможности выплачивать текущий ежемесячный платеж. Для его уменьшения банк может:

снизить процентную ставку.

продлить срок кредита.

списать начисленные проценты.

В большинстве случаев банк продлит договор, чтобы навязать переплату по процентам должнику. Поэтому реструктуризация может решить проблему ежемесячных платежей, но в итоге человек заплатит больше.

3. Продажа залогового имущества — погашение долга за счет продажи имущества.

Эта процедура позволит быстро погасить задолженность, но при этом вы потеряете имущество, которое было под залогом. Его продажей может заниматься лично должник или банк. При этом нужно понимать, что банку выгодно быстрее скинуть с себя долговые обязательства, а значит имущество в спешке будет продано ниже рыночной цены, если сумма долга меньше чем его стоимость. Поэтому продажей лучше заниматься лично.

Другого выхода нет? Можно прибегнуть и к такому варианту.

Если финансовое положение не позволяет воспользоваться одним из предложенных выше вариантов, есть возможность легально списать долги с помощью процедуры банкротства.

Шаги на пути списания кредитного долга

Этот путь будет для заемщика сложным и не простым. Вообще, если ваша просрочка не велика, то лучше все же попробовать договориться с банком, сделать реструктуризацию или кредитные каникулы. Но если возможности платить у вас нет, тогда вас ждет следующее:

- Работа службы взыскания банка (постоянные звонки должнику и его близким). Это длиться примерно 3 месяца.

- Работа коллекторов, которые могут беспокоить должника 3-6 месяцев и более.

- Если должник не поддается влиянию, банк обращается в суд.

- Далее долг будет пробовать взыскать пристав.

- Если пристав не в силах ничего взять с должника, он направляет в банк соответствующий документ.

- Банк может вернуть дело на взыскание, а может продать долг коллекторам.

- Если и после продажи долга или возврата исполнительного листа приставу ситуация не изменилась, банк вынужден будет сделать списание кредитных долгов.

Что необходимо учесть должнику?

Долги — это временное ограничение финансовой свободы, если нечем платить, можно списать кредиты законным способом. Выше мы рассказали, как избавиться от долгов, если нет денег, здесь дадим советы, как держать ситуацию под контролем.

Коллекторы

Если вам звонят коллекторы — защищайте свои права. Не стоит пугаться этих звонков или обещать то, что вы выполнить не сможете. При каждом телефонном разговоре с этими людьми сразу расставляйте акценты:

- включайте диктофонную запись,

- интересуйтесь, с кем имеете честь разговаривать,

- записывайте данные коллекторского агентства.

Если ваши права нарушаются:

- вам поступают звонки в ночное время — после 22.00 до 08.00 утра, коллекторы пишут каждый день или караулят у подъезда,

- коллекторы звонят вашим родным, коллегам или соседям и сообщают о вашем финансовом положении,

- применяется шантаж, угрозы, давление,

обратитесь в правоохранительные органы и ФССП. Доказательства в виде аудио или видеозаписей не обязательны, но они помогут полиции и приставам быстрее возбудить дело и наказать нарушителей.

Вы можете отказаться от контактов с банком и коллекторами. Для этого необходимо составить заявление и отправить его заказным письмом на адрес коллекторского агентства. Условие — у вас должна быть просрочка более 4-х месяцев. Далее вы уже можете избавляться от долгов законно, не вступая ни с кем в контакт. Узнать подробнее о форме такого заявления вы можете бесплатно обратившись к нашим юристам.

Образец заявления об отказе от взаимодействия с коллекторами

(19.5 КБ)

Далее коллекторы вправе подать в суд и передать дело приставам, но сами вас беспокоить не могут. Приставы вправе арестовать имущество или списывать деньги из зарплаты (до 50%). Приставам нельзя запретить взыскивать долг, но если вы должны больше 350 тысяч рублей, лучше избавляться от долгов и кредитов законно — через банкротство в Арбитражном суде.

Перекредитование

Если у вас большая сумма долга, не стоит брать новый кредит или микрозайм и пытаться перекрыть им старые, дотянуть до очередного платежа. Такие мелкие дополнительные займы не избавят от кредитов. С каждым новым микрокредитом вы увеличиваете нагрузку, и рано или поздно наступит кризисный момент. Лучше обратитесь за признанием банкротства, этот способ поможет 100% списать долг и забыть о претензиях финансовых учреждений!

Если вам нужна помощь в избавлении от долгов по кредитам — обратитесь к нашим юристам! Мы занимаемся банкротством физических лиц с 2015 года, у нас накоплена успешная судебная практика по более 2000 завершенных дел по всей России. Опыт и постоянное повышение квалификации позволяют нам решать проблемы разных уровней сложности. Звоните, мы ответим на все интересующие вопросы!

Получить план списания ваших долгов

Помощь в возврате долгов

Юристы не только защищают должника от давления кредиторов, но и находят решение проблемы.

Помощь в погашении долгов могут оказать:

- профессиональные юристы;

- посредники (антиколлекторы).

- правовую защиту от чрезмерного давления банков, коллекторских бюро;

- правильное составление документов (исковые заявления, уведомления);

- представление интересов заемщика в судебном процессе с гарантированным списанием неустойки, штрафов;

- переговоры с кредитором, поиск оптимального решения.

Продажа имущества в счет погашения займа

Если совершенно нет денег, а от долгов необходимо срочно избавиться, но вы не знаете как, можно заняться реализацией собственного имущества. Существует два варианта:

- Продажа имущества банком. Такой вариант возможен, если оно было оформлено в качестве обеспечения по займу. Кредитор имеет право реализовать недвижимость, погасить задолженность, а денежную разницу (при наличии) возвратить заемщику.

- Личная реализация. Избавиться от задолженности по кредиту можно, если продать что-то ценное. Например, машину или бабушкины драгоценности.

Видео: Нюансы списания долгов банками.

Как избавиться от кредитных долгов путем списания задолженности

Хотя иногда банки и списывают долги заемщикам, делают они это весьма неохотно. Банковская организация представляет собой финансово-кредитное учреждение, зарабатывающее на выполнении денежных операций, таких как выдача денежных средств населению в долг под определенный процент. Каждая сделка при этом сопровождается подписанием договора, который обеспечивает ее законность.

Условия кредитного договора предусматривают составление графика, в соответствии с которым заемщик обязуется выплачивать банку взятую сумму денежных средств. При возникновении просрочки банк насчитывает пени. Соответственно, долг заемщика растет. Если договориться с заемщиком не удается, банк имеет право обратиться в суд для принудительного взыскания задолженности.

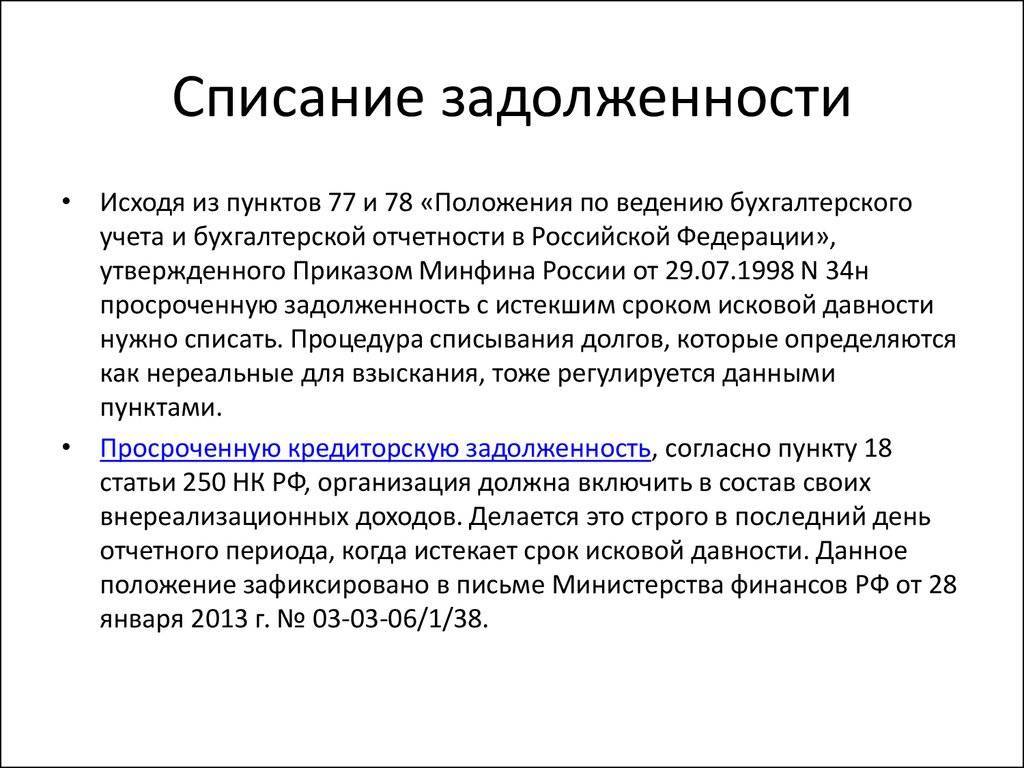

Банковское учреждение может списать кредитный долг клиента в случае его смерти. Кроме того, банкам невыгодно заниматься взиманием долгов, если их сумма не покрывает издержки, связанные с их возвратом. Поэтому такие долги банковские организации также периодически списывают.

Бывают случаи, когда банки прощают должникам их кредитный долг ввиду его безнадежности. Другими словами, если банк предпринял все законные способы возврата денежных средств, но они не возымели эффекта, если судебные исполнители и правоохранительные органы оказались бессильны в этом вопросе ввиду отсутствия у заемщика имущества и источников дохода, банк закрывает кредит.

Списание кредитного долга – процесс очень долгий. Прежде чем банк расстанется со своими деньгами, должнику придется столкнуться с давлением со стороны судебных исполнителей и коллекторов, чьи действия не всегда законны и гуманны. Только спустя несколько лет после возникновения задолженности у заемщика есть шанс избавиться от кредитного долга.

Существует один немаловажный нюанс. Если заемщик хочет добиться списания кредитного долга, он не должен вносить никаких сумм. При этом кредиторы и коллекторы будут предлагать должнику всевозможные способы погашения задолженности частями. И если заемщик внесет хотя бы небольшую часть кредита, банк никогда не спишет ему долг.

В течение первого года заемщику будут поступать только звонки и СМС-сообщения от сотрудников банковской организации. Затем дело, скорее всего, будет передано коллекторской службе, которая еще несколько месяцев будет работать с должником. И только поле этого банк передаст дело в суд.

Судебный процесс – это обязательная процедура для списания долгов. Внимательно изучив все аспекты дела, суд чаще всего снижает сумму кредитного долга до определенной величины и фиксирует ее. Другими словами, задолженность перестает расти и заемщику становится проще с ней расплатиться.

Для исполнения судебного постановления приставы могут прибегнуть к следующим мерам:

- Удержать часть заработной платы должника в размере до пятидесяти процентов. Этот метод возможен при условии, что заемщик официально трудоустроен.

- Наложить арест на имущество должника.

- Изъять собственность заемщика.

Если все эти меры оказались нерезультативными, банк вынужден списать кредитный долг клиента.

Коллекторы и приставы: кто взыскивает долги?

Иногда случаются чудеса, и банки действительно прощают долги. Это происходит в следующих ситуациях: заемщик умер, у банка будут слишком высокие расходы на взыскание, или же пропущен срок исковой давности.

Так, по закону кредитор может предъявить долг к взысканию только в течение трех лет.

Но это происходит редко. Во всех остальных случаях банк ничего простит.

Если у вас накопилась задолженность перед банками или МФО, которую не удается погасить уже несколько месяцев, то, скорее всего, вы столкнетесь в ближайшее время с судебными приставами или коллекторами.

Звонят коллекторы, вы в растерянности? Спросите совета у юриста

Если меры по возврату кредита не сработают, а за счет залога вернуть выданные деньги невозможно, то банк обычно продает долг коллекторам.

Таким образом кредитное учреждение расчищает свою финансовую отчетность и, списав долг со своего баланса, ему легче выполнять нормативы ЦБ, не формируя резервы под «просрочку».

Если коллекторам не удается взыскать деньги, то, как правило, владелец долга (кредитор или коллекторское агентство) обращается в суд и взыскивает его после вынесения решения через службу судебных приставов.

Приставы внезапно начали списывать по 50% поступающих средств с зарплатной карты? Закажите звонок юриста

Но если приставы займутся вашими долгами, то стоит готовиться, в числе других применяемых к вам мер, к запрету на выезд за границу, взысканию до половины официального дохода, аресту части имущества и продажи его с торгов.