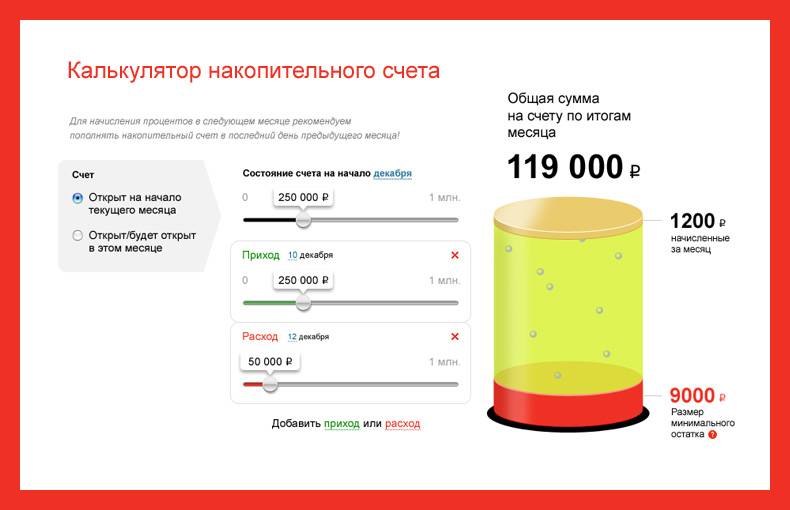

Альфа-Банк

Разработал программы по нескольким видам накопительных

продуктов. Одним из наиболее выгодных является «Альфа-Счет». По нему ежемесячно

начисляется до 8% годовых, если подключена услуга «Премиум». Проценты считаются

в зависимости от периода размещения и суммы. Они будут расти от 5 до 8 %, при

условии, что сальдо не уменьшится и будет не менее 1000000 рублей. На остаток

до 1000000 – от 4% до 7. Без подключения специального пакета установлены ставки

от 4 до 7%. Они не зависят от суммы, но учитывается срок.

По продукту «Накопилка» учреждение ежемесячно

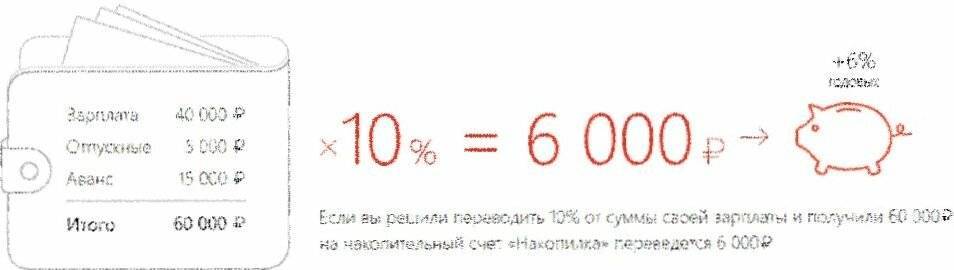

начисляет 6% на минимальную сумму, которая находилась на счете на протяжении

текущего периода. Пополнение разрешается только по услугам «Копилка зарплаты» и

«Копилка сдачи». За тот месяц, в котором закрывается счет, проценты не

начисляются.

Как открыть «копилку» в банке

«Копилкой» многие кредитные организации назвали накопительный счет — это некий гибрид из текущего счета и депозита, который позволяет владельцу получать ежемесячный доход в процентах, иногда даже с капитализацией. Такую услугу предлагают сегодня во многих банках: Сбербанк, ВТБ 24, Альфа-банк , Промсвязьбанк, банк «Открытие» и Рокетбанк, Тинькофф Банк и некоторые другие крупные кредитные организации. Во многих даже можно открыть накопительный валютный счет.

Ее коллега, Наталья Сумакова, руководитель службы сберегательных и комиссионных продуктов банка ВТБ, поясняет, что накопительный счет выгоден, в первую очередь, клиентам, заинтересованным в максимально гибком и эффективном размещении свободных средств.

Какие документы потребуются для открытия накопительного счета

Почти все банки предлагают идентичные условия в отношении набора предоставляемых документов (за некоторыми исключениями). Для открытия депозита необходимо обратиться в отделение интересующего вас банка и предоставить его представителю паспорт. Если вы хотите открыть накопительный счет в банке под проценты для несовершеннолетнего гражданина, который еще не получил удостоверение личности, потребуется взять с собой свидетельство о рождении. Если обращение в финансовый институт делает пенсионер, желательно принести с собой и пенсионное свидетельство. Для данной категории вкладчиков, как правило, финансовые организации предлагают особые условия.

Обратите внимание на тот факт, что нередко в качестве клиентов банков выступают и нерезиденты страны. Для размещения своих средств на счете они предоставляют расширенный перечень бумаг:

- национальный паспорт, переведенный на русский язык, прошедший процедуру заверения в нотариальной конторе;

- миграционная карта, свидетельствующая о легальном пребывании на территории страны;

- документация, подтверждающая факт законного пребывания на территории государства.

Таким образом, есть большое количество банков, в которые можно обратиться за открытием накопительного счета. Делать выбор следует на базе собственных нужд и предпочтений, а также с учетом предлагаемых программ и условий.

Недостатки накопительных вкладов

Основным и очевидным недостатком данного способа хранения финансовых средств, считаются более скромные значения процентных ставок, которые предоставляются банковскими учреждениями. Помимо этого, на процентную ставку в большой мере влияет количество денег, которое находится на накопительном счету.

Еще один из немногих недостатков является общим для всех накопительных счетов физических лиц. Все они застрахованы в рамках обязательной программы, правда, сумма покрытия не превышает одного миллиона четырехсот тысяч рублей. В том случае, если сумма на накопительном счету превышает значение страхового покрытия, то в ситуации появления у банка проблем, вкладчик получит компенсацию в меньшем размере по сравнению с цифрой, которая у него была.

Кроме того, положение клиента может ухудшиться и за счет того, что во многих ситуациях он держит в одном и том же банке сразу несколько счетов. К примеру, накопительный счет может использоваться в целях регулярных расчетных операций, а часть денег, которые туда поступают, переводятся на депозит. Что же касается максимальной цифры страхового возмещения, то она предназначена для компенсационных выплат не по каждому счету, а сразу для всех, которые принадлежат одному и тому же гражданину.

Поэтому в том случае, если потенциальный вкладчик располагает большими суммами, то ему лучше остановиться на финансовой организации, которая отличается максимальной степенью надежности, а, кроме того, стабильности. Как правило, это банки, находящиеся под контролем государства, а, кроме того, структуры, являющиеся системообразующими. Но подобные банковские учреждения предлагают и меньшие проценты по накопительным счетам, по сравнению с небольшими коммерческими организациями, которые в максимальной степени заинтересованы в привлечении новых клиентов

И в этой связи очень важно понимать, что, жертвуя некоторой процентной частью, держатель капитала увеличивает свои шансы на сохранение денежных средств

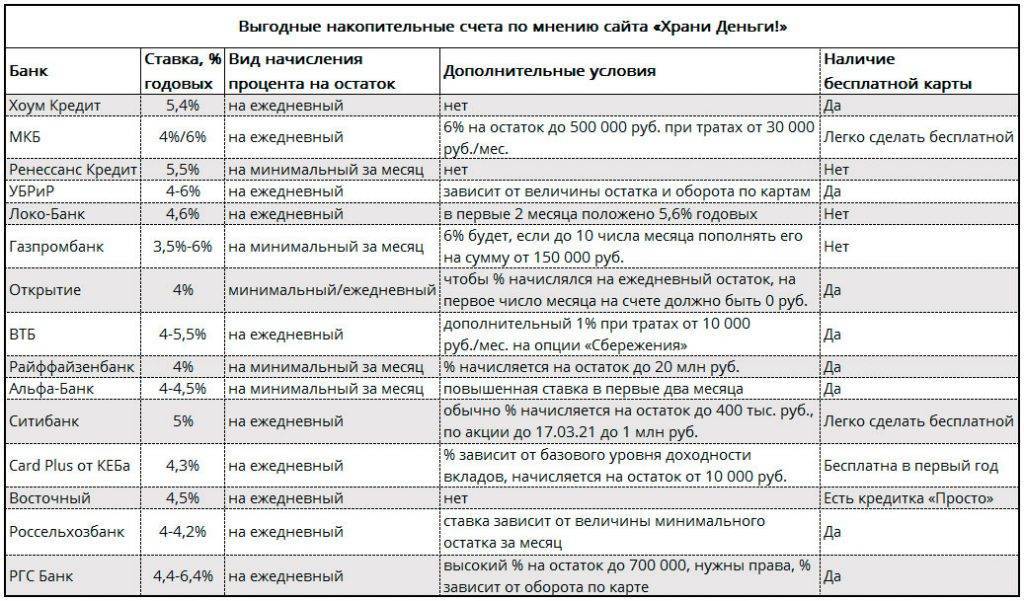

Какие накопительные счета в банках топ-10 сегодня самые выгодные

Выбрать лучшие предложения среди накопительных счетов сложно, поскольку схемы начисления дохода у них сильно отличаются. Тем не менее, мы попробовали составить свой список.

Ставки у счетов могут быть плавающими, для сравнения берется средневзвешенный базовый процент за выбранный период без учета всевозможных надбавок.

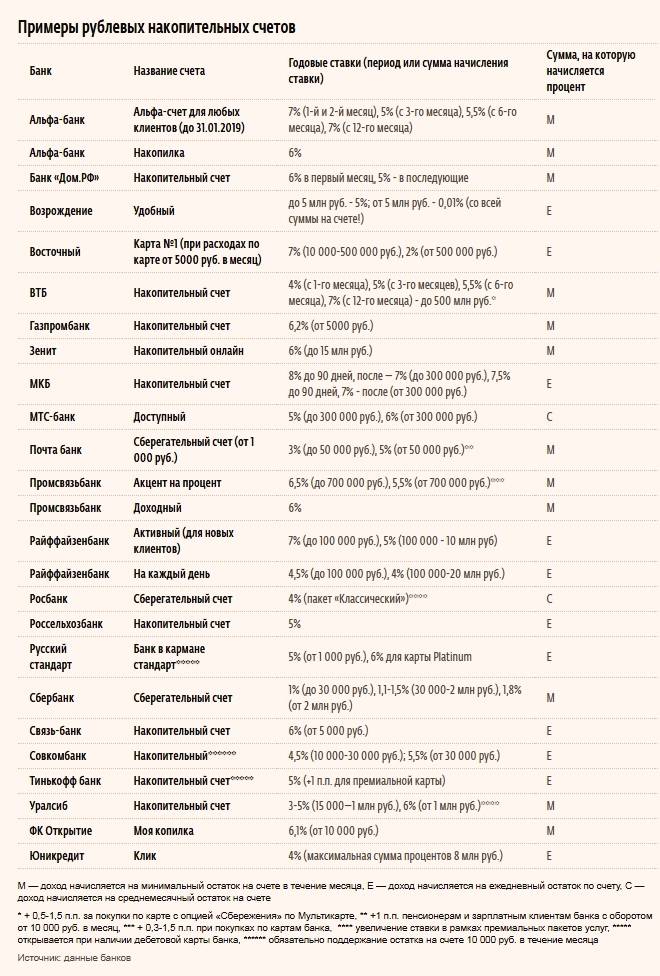

Сбербанк

Вклад «Накопительный счет»

Сумма | Ставка |

от 3 000 ₽ до 1 млн ₽ | 3% |

Проценты начисляются на минимальный остаток в течение месяца.

Почта-Банк

Вклад «Сберегательный счет»

Сумма | от 1 мес. | с 7 мес. |

до 50 000 ₽ от 50 000 ₽ | 0% 5,5% | 0% 3,0% |

Проценты начисляются на минимальный остаток в течение месяца. Рост ставок при покупках по карте от 10 тыс. руб.

Промсвязьбанк

Накопительный счет «Про запас»

Сумма | до 3 мес | с 3 мес. |

до 500 000 ₽ от 500 000 ₽ от 3 млн ₽ от 5 млн ₽ | 7.0%7.0% 7.0% 0.01% | 4.25% 4.50% 5.00% 0.01% |

Проценты начисляются на минимальный остаток в течение месяца.

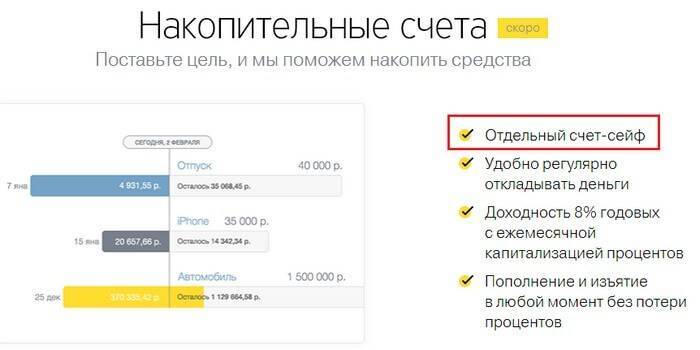

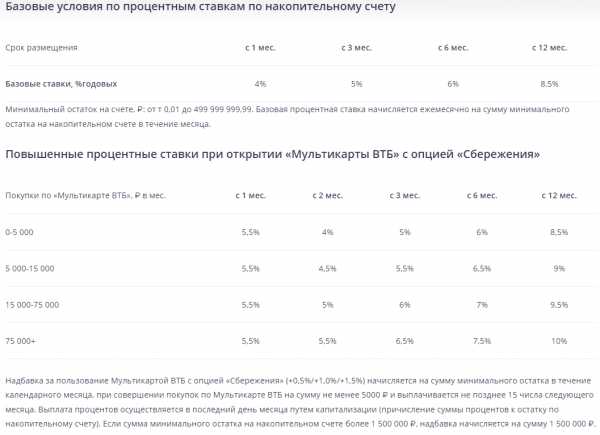

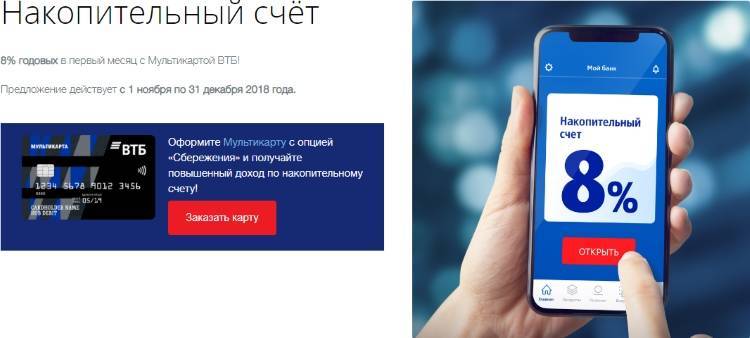

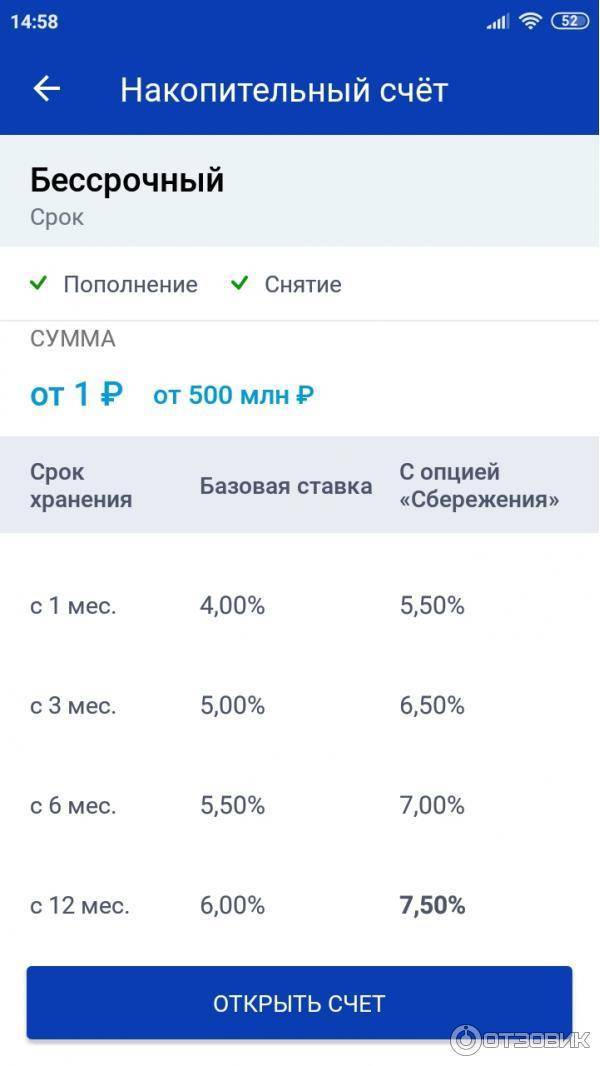

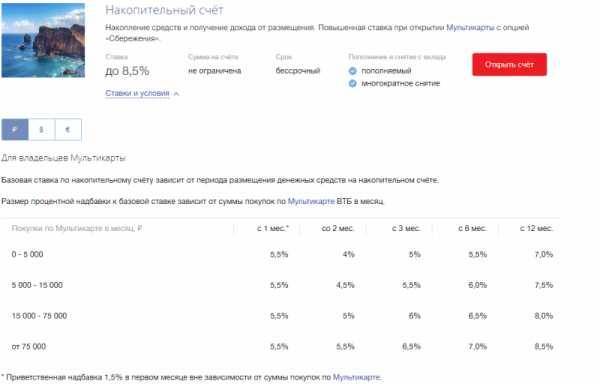

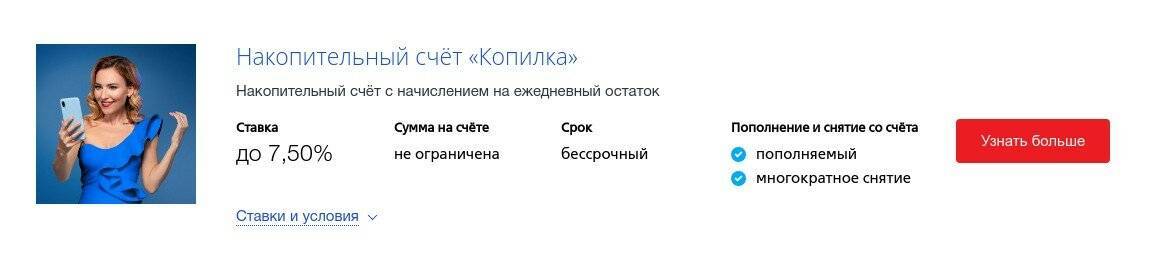

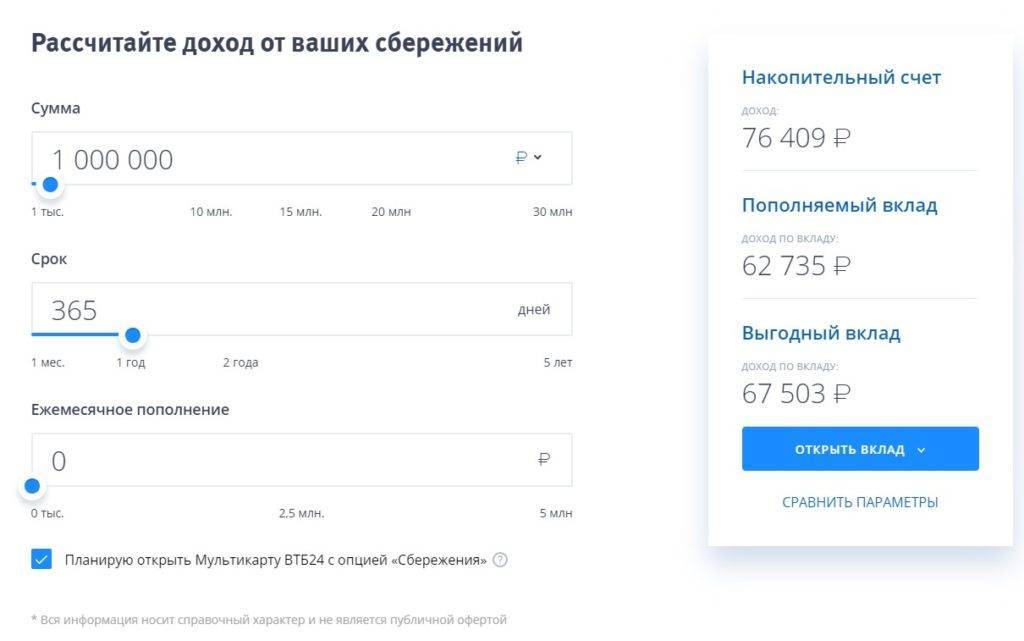

ВТБ

Накопительный счет «Копилка»

Сумма | от 1 мес. | от 4 мес. |

до 1,0 млн ₽ от 1,0 млн ₽ | 7.0% 4,0% | 4,0% 4,0% |

Проценты начисляются на ежедневный минимальный остаток. Рост ставок при покупках по карте от 10 тыс. руб.

Россельхозбанк

Накопительный счет «Мой счет»

Сумма | Ставка |

от 101 ₽ | 4.0% |

Проценты начисляются на ежедневный минимальный остаток.

Райффайзенбанк

Накопительный счет «Выгода»

Сумма | Ставка |

от 1 ₽ | 5% |

Проценты начисляются на минимальный остаток в течение месяца.

Московский Кредитный Банк

Вклад «Накопительный счет»

Сумма | Покупки по карте от 20 тыс. | Покупки по карте до 20 тыс. |

до 750 000 ₽ от 750 000 ₽ | 7,25% 5,25% | 5,25% 5,25% |

Проценты начисляются на ежедневный минимальный остаток.

Альфа-Банк

Вклад «Альфа-Счет»

Срок, мес. | Ставка |

1-23-12от 12 | 7,5% 4,0%4,0% |

Проценты начисляются на минимальный остаток в течение месяца. Рост ставок при покупках по карте от 10 тыс. руб.

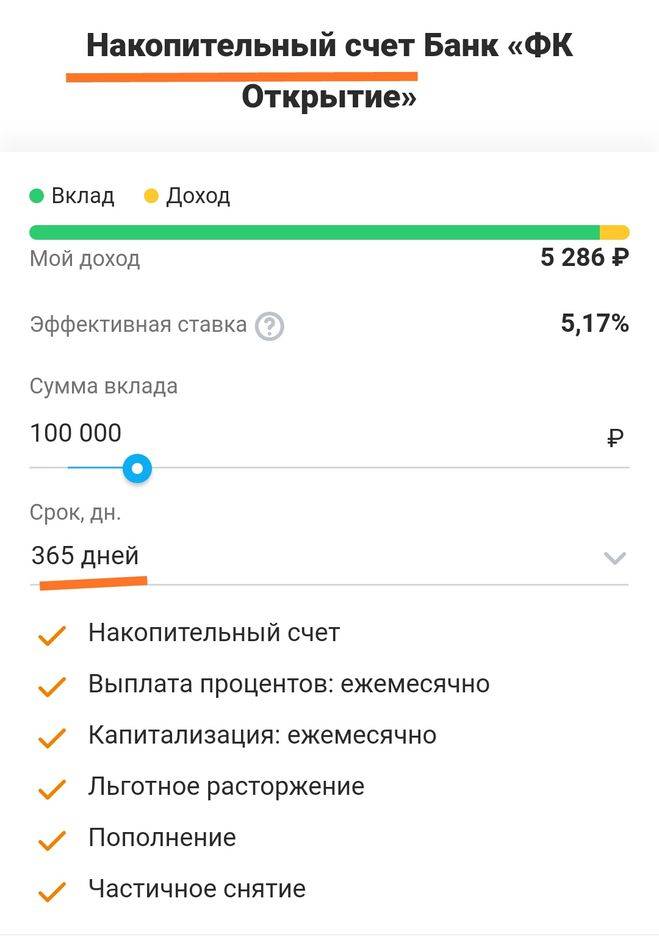

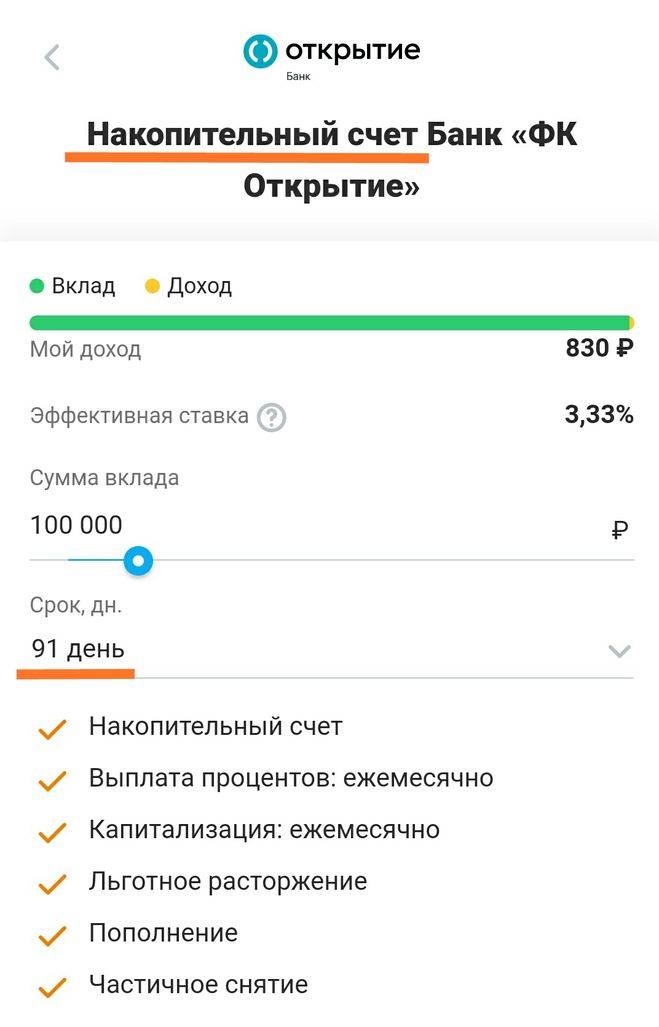

ФК Открытие

Накопительный счет «Моя копилка»

Сумма | Ставка |

от 10 000 ₽ | 5.0% |

Проценты начисляются на минимальный остаток в течение месяца.

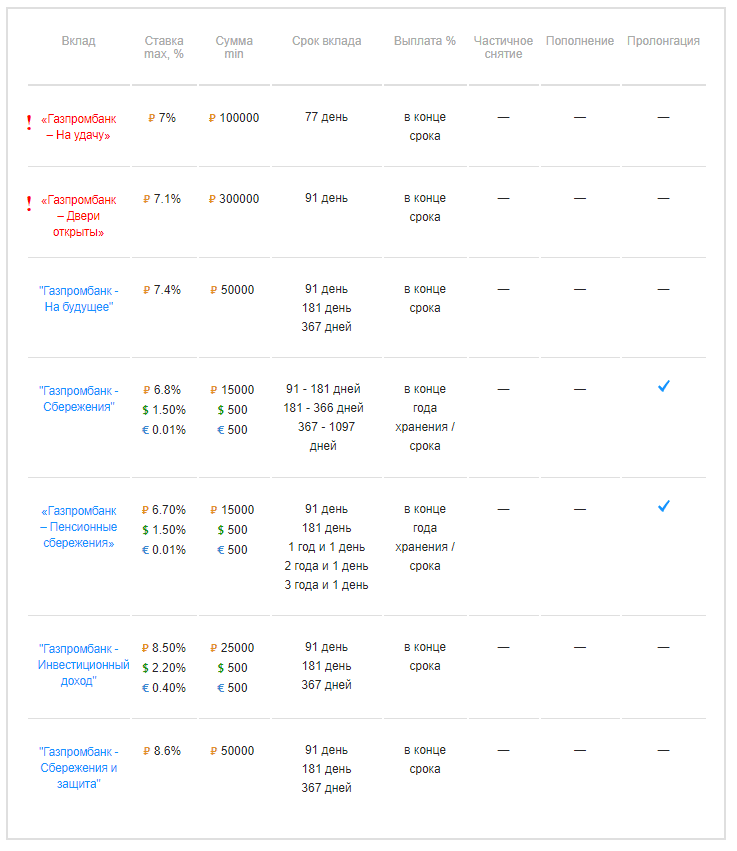

Газпромбанк

Счет «Накопительный»

Сумма | Ставка |

от 5 000 ₽ | 6,0% |

Проценты начисляются на минимальный остаток в течение месяца.

Сравните:

Тинькофф Банк

Вклад «Накопительный счет»

Сумма | Ставка |

от 1 ₽ | 4.0% |

Проценты начисляются на минимальный остаток в течение месяца.

Смотрите максимальные процентные ставки по вкладам в самых надежных банках Москвы >>

Особенности накопительного счета

Тем, кто с вниманием относится к своим финансовым средствам и регулярно думает о создании надежных накоплений, зачастую приходится рассматривать различные варианты их сохранения. Одной из наиболее удобных форм этого выступают накопительные вклады в банковских учреждениях

Выгодный накопительный счет дает возможность начисления процентов в отношении ежедневного остатка счета. А это делает возможным получение дохода от всех средств, которыми человек не пользуется в данный момент.

Но каким образом можно открыть накопительный счет в финансовом учреждении, чтобы извлечь из него максимальную материальную выгоду? Для этого необходимо быть в курсе нескольких простых правил.

Есть ли подводные камни в накопительных счетах

Этот способ хранения денег имеет как положительные, так и отрицательные стороны. Если среди позитивных моментов можно выделить гарантию безопасности, простоту открытия и пользования, отсутствие ограничений, то минусы более масштабны.

- Накопительные счета имеют относительно низкие процентные ставки в сравнении с другими способами хранения. В большей степени на процент оказывает влияние количество денег, лежащих на счету.

- Застрахованы ли накопительные счета в банках? Да, это так. Важный момент заключается в том, что все счета подлежат страхованию. Согласно базовой программе страхования, сумма покрытия не может быть больше, чем 700 т. р. Так что при возникновении страхового случая, если у вас, к примеру, лежал 1 000 000 р., вы потеряете целых 300 тысяч, а это, увы, немало.

- Положение клиента может ухудшиться еще и потому, что в одном банке рядовые пользователи могут открыть несколько счетов. А максимальная сумма страхового покрытия предназначена не для каждого отдельного счета, а для всех элементов в сумме, что может увеличить ваши потери.

Исходя из перечисленных нюансов, можно сделать вывод, что, если у заемщика имеются значительные суммы, ему следует отдавать предпочтение более надежной банковской организации, которая стабильно работает на рынке и имеет хорошую репутацию.

Что такое накопительный счет

Накопительным называется счет, позволяющий открывшему его лицу свободно оперировать средствами, находящимися на нем, получая при этом доход в виде процента на остаток суммы. Иными словами, открыв данный счет, Вы свободно можете расходовать средства, находящиеся на нем, совершая ежемесячные платежи, рефинансирование кредита, покупки и все привычные операции, а на те средства, которые остаются на счету, банковская организация, например, Touch Bank, будет ежемесячно выплачивать дивиденды.

В этом и есть главный плюс, отличающий данный вид от остальных видов банковских счетов: депозитов, срочных депозитов и прочих видов счетов

Однако важно знать, что каждый банк в отношении остаточной суммы имеет свои правила начисления, а также порог неснижаемого остатка

Накопительный счет – одна из самых удобных альтернатив стандартным банковским депозитам: внесение средств и частичное (реже – полное снятие). Простота управления, мониторинг остатка – главное, доверить средства надежной банковской организации.

Что это такое, особенности

Как правило, человеку, принявшему решение сделать депозит, приходится выбирать между двух «зол»: свободное распоряжение деньгами в ущерб процентной ставке или отсутствие подобных свобод взамен на достойный доход. Если говорить о классическом срочном вкладе, он имеет некоторые ограничения

Поэтому следует обратить внимание на накопительный счет, удобный в обслуживании и пользовании. Он походит для накопления средств и проведения текущих транзакций

Условия у банков индивидуальны и зависят от нескольких факторов, но в общем они выглядят так:

- возможность получения наличности с сохранением ставки на прежнем уровне;

- пополнение депозита в любом объеме, который выберет клиент, но есть несколько оговорок и условий, которые носят индивидуальный характер;

- осуществление процентных выплат происходит по минимальной оставшейся сумме за период, указанный в соглашении.

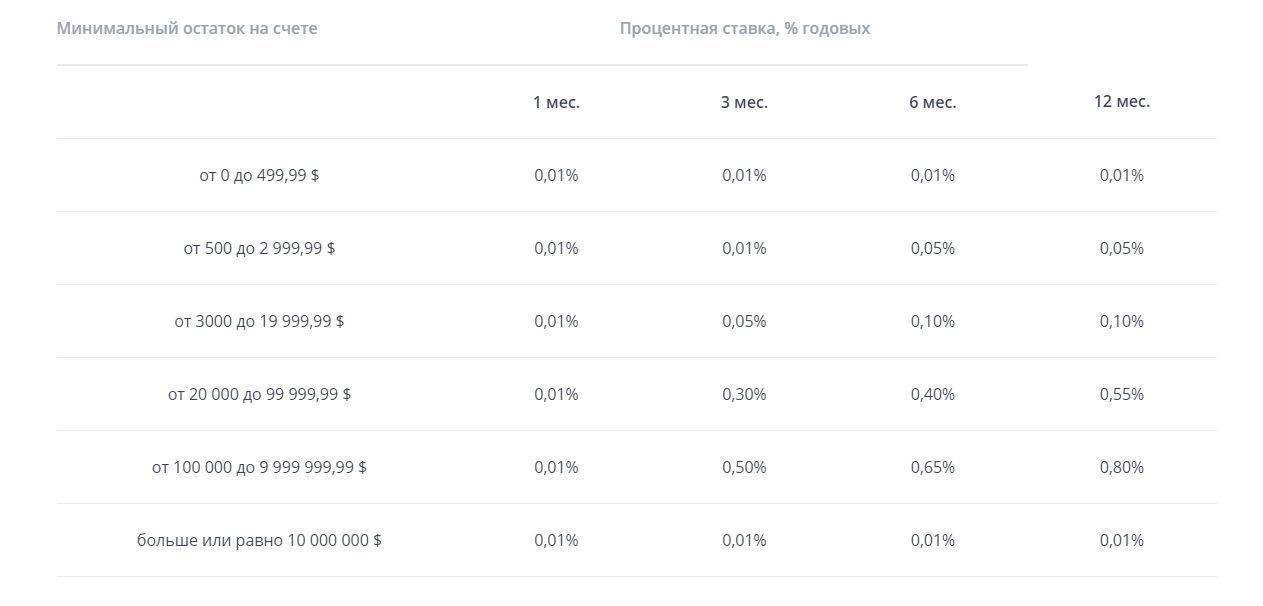

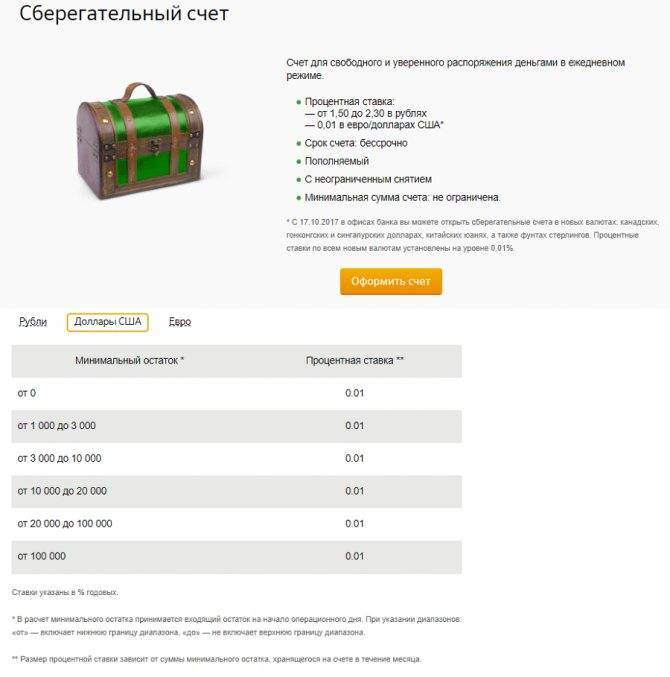

В каких банках лучше открывать накопительный счет в долларах

Если вы больше всего «дружите» с «зелеными», то стоит рассмотреть еще несколько банков, в которые можно положить свои кровные под большой процент и на хороших условиях.

- «Сбербанк». Для обладателей американских денег эта компания тоже имеет несколько «вкусных» предложений. Проценты, конечно, не самые большие (0,1), зато минимальная сумма старта не ограничена.

- «Альфа-Банк». В этой организации предлагаются оптимальные условия для старта в открытии накопительного счета. Есть несколько программ, и клиент может выбрать для себя наиболее удобную: чем дольше средства на счету, тем выше %; возможность регулярного дохода и др. На сайте можно ознакомиться с информацией подробнее.

- «РОССЕЛЬХОЗБАНК». Эта организация также находится в списке лидеров по денежному обороту и лояльности по отношению к клиентам, вкладчики не являются исключением. Здесь для них предлагается выгодная ставка, а минимальная сумма составляет всего 100 долларов.

В какой валюте открывать счет, и какой банк для этого предпочесть – каждый решает сам. Найти более подробную информацию об условиях и ставках можно на официальных сайтах этих организаций. Помните о том, что все зависит от индивидуальных ситуаций.

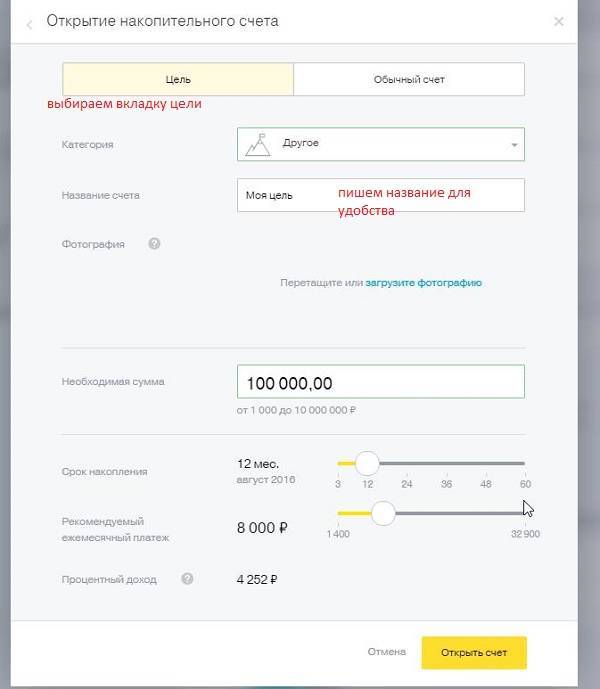

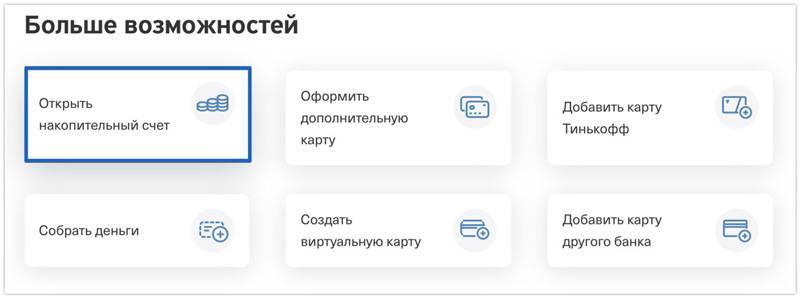

Общие порядки и правила по созданию накопительного счета

Есть три основных пути открытия накопительного счета в банковской структуре:

- личное посещение офиса;

- посредством официального представителя с доверенностью;

- через Интернет.

Некоторые финансовые корпорации предлагают своим клиентам еще более прогрессивный путь – использование мобильного банкинга. Если открыватель – физическое лицо, ему достаточно иметь на руках паспорт, в других бумагах необходимость отсутствует. Снятие средств может производиться в любой валюте без ограничений. Здесь имеет место быть такое понятие, как минимальный остаток, который традиционно равен порогу входа (это та минимальная сумма, которая должна быть внесена для создания счета).

В процессе открытия депозита с банковской компанией подписывается соответствующее соглашение. В рамках этого договора обязательно прописывается перечень условий по начислению процентов. Здесь стоит рассматривать несколько ключевых вариантов.

Процент от суммы-минимум

Расчет производится исходя из минимального количества денег, которые были на счете весь месяц. Т. е. можно догадаться, что, если по окончании месячного периода пользователь изымает из оборота энную сумму, он теряет %.

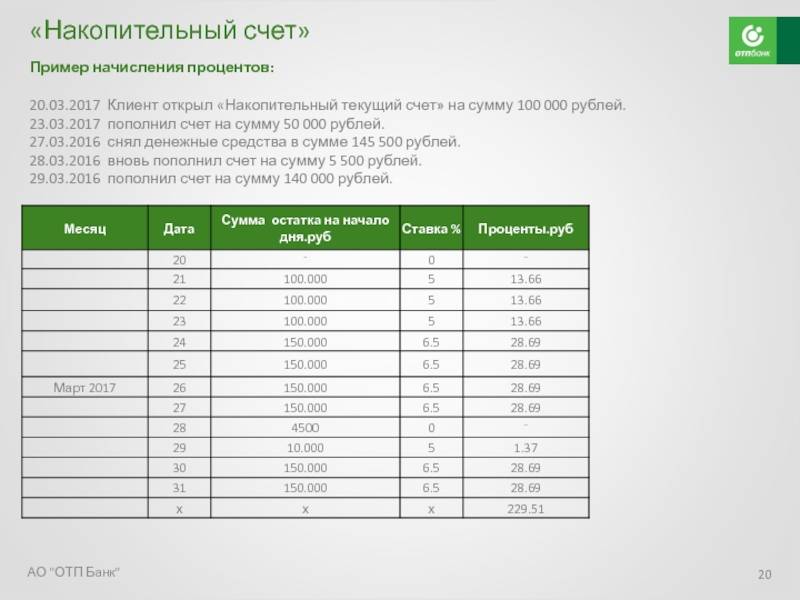

Переводы на ежедневную величину остатка

За счет удобства и надежности этот способ кажется вкладчикам самым перспективным. Расчет осуществляется по минимальной сумме, которая присутствовала на балансе в течение дня.

Вот мы и рассмотрели, что такое накопительный счет в банке и каковы принципы его формирования.

Промсвязьбанк

«Акцент на процент» – сберегательный продукт,

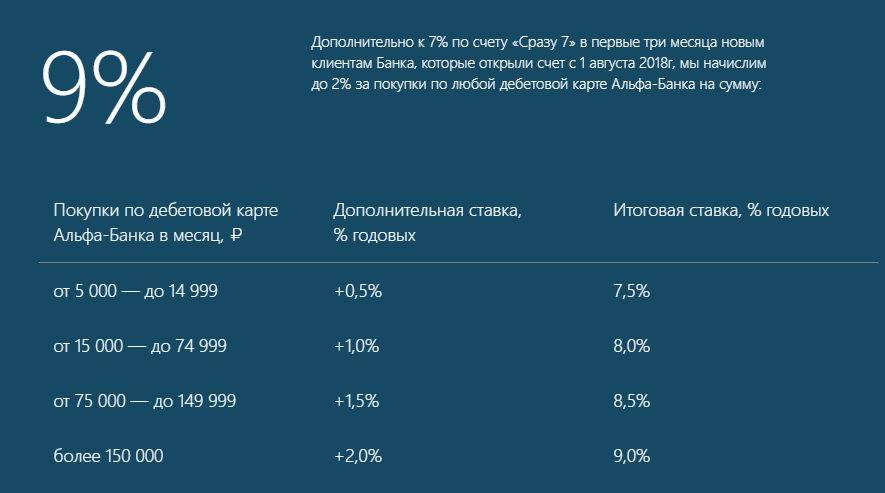

позволяющий получить дополнительно до 8%. Нужно открыть счет и оформить либо кредитную,

либо дебетовую карту. При оплате покупок картой повышается ставка накопительного

счета. Она будет зависеть от размера оплаты за товары. Например, при сальдо до

700000:

- покупки за месяц от 10000 рублей – 6,8%;

- оплата картой от 30000 – 7,2%;

- при сумме от 50000 – 7,5;

- месячные покупки, оплаченные карточкой от

85000 – 8%.

Второй вид накопления «Доходный» позволяет получать прибыль

6% за год. Пополнять его можно в любой сумме. При снятии денег проценты не

теряются.

По двум продуктам Промсвязьбанк выплачивает процентные

начисления каждый месяц. Присутствует капитализация.

В каких банках лучше открывать накопительный счет в долларах

Если вы больше всего «дружите» с «зелеными», то стоит рассмотреть еще несколько банков, в которые можно положить свои кровные под большой процент и на хороших условиях.

- «Сбербанк». Для обладателей американских денег эта компания тоже имеет несколько «вкусных» предложений. Проценты, конечно, не самые большие (0,1), зато минимальная сумма старта не ограничена.

- «Альфа-Банк». В этой организации предлагаются оптимальные условия для старта в открытии накопительного счета. Есть несколько программ, и клиент может выбрать для себя наиболее удобную: чем дольше средства на счету, тем выше %; возможность регулярного дохода и др. На сайте можно ознакомиться с информацией подробнее.

«РОССЕЛЬХОЗБАНК». Эта организация также находится в списке лидеров по денежному обороту и лояльности по отношению к клиентам, вкладчики не являются исключением. Здесь для них предлагается выгодная ставка, а минимальная сумма составляет всего 100 долларов.

В какой валюте открывать счет, и какой банк для этого предпочесть – каждый решает сам. Найти более подробную информацию об условиях и ставках можно на официальных сайтах этих организаций. Помните о том, что все зависит от индивидуальных ситуаций.

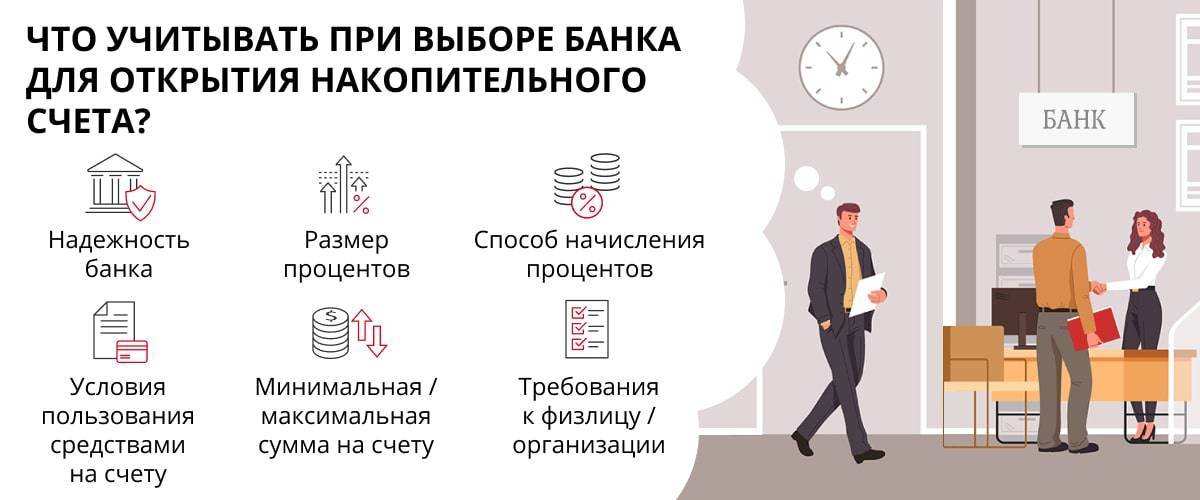

Выбор банка для открытия счета

На какие проценты можно реально рассчитывать при открытии описываемого счета? Какие нюансы следует учитывать, прежде чем подписывать заявление?

На сегодняшний день крайне редко банк способен предложить своим клиентам больше двух или четырех процентов начислений на остаток денежных средств, в том случае, если сумма на счету составляет менее полутора миллионов рублей. К примеру, Сбербанк предоставляет клиентам лишь четыре процента на сумму вклада от десяти тысяч рублей. Накопительный счет от «Альфа-Банка», именуемый Мой Сейф», предоставляет до 2% годовых на минимальный остаток за месяц.

Некоторые финансовые учреждения при этом не допускают списания средств со счета ниже конкретной суммы. Но бывают и исключения.

К примеру, в «ЮниКредит Банке» в том случае, если клиент вкладывает сумму от десяти тысяч до восьми миллионов рублей, то он смело может рассчитывать на 5 %. Причем в этой ситуации действует ежедневная выплата процентов. За общей динамикой накоплений можно проследить в своем личном кабинете в мобильном или же интернет-банке. При этом банк не ограничивает владельца счета. Денежные средства могут быть сняты или переведены на другой счет в любой удобный момент. К тому же, накопительный счет может быть открыт не только в рублях, но и в другой валюте.

Следует сказать, что на сегодняшний день «ЮниКредит Банк» включен в число наиболее надежных российских финансовых организаций, которая принимает участие в программе «АСВ». Многолетний опыт работы с вкладчиками дает возможность говорить о доверии, которое клиенты оказывают этому финансовому учреждению.

В чем подвох

Представитель банковского рынка, Вадим Погосьян, директор департамента пассивных, страховых и инвестиционных продуктов банка «Открытие», отметил, что, так как накопительные счета являются текущими счетами, а не вкладами, банк может в любой день изменить ставку по уже открытому накопительному счету (в отличие от вклада).

Наталья Волошина также подчеркнула, что на доходность по накопительным счетам влияет как сумма размещенных денежных средств, так и категория клиента, зависящая от продуктов Банка, используемых клиентом.

Следует также обратить внимание на схему начисления процентов по счету. Она может отличаться не только от банка к банку, но даже и внутри одного банка, считает Вадим Погосьян

Кроме того, банкиры отмечают в ряде случаев более низкие ставки по накопительным счетам в сравнении со вкладами. Вадим Погосьян объясняет этот факт технической стороной вопроса:

Какие банки делают самые выгодные предложения

Создать персональный счет в банковской организации не так-то сложно

Вопрос в другом: в каком банке лучше открыть накопительный счет, чтобы не пожалеть о своих действиях и гарантированно получать доход с вложений? В России сегодня функционирует огромное количество организаций, готовых предоставить подобную услугу, но какую из них выбрать, и на что опираться? Конечно, мы примем во внимание только самые проверенные компании, которые работают уже много лет и успели завоевать среди клиентов колоссальное доверие

«Сбербанк». Это самый крупный банк на территории нашей страны с развитой сетью филиалов во всем мире. Минимальная сумма, которую пользователь может отправить на счет, невелика, поэтому многие начинающие инвесторы отдают предпочтение именно этой организации. Здесь он зовется сберегательным счетом.

«ВТБ24». Общие условия открытия вклада в этой организации такие же, что и в «Сбербанке». Банк лояльно относится ко всем клиентам и постоянно создает новые программы и возможности, расширяющие зону влияния потребителей и снимающие какие-либо ограничения.

«Газпромбанк». Это заведение предлагает открытие не только накопительных счетов, но и многих других вкладов на выгодных условиях. Пользователю не составит труда подобрать программу, идеально подходящую под его личные запросы и пожелания.

«Промсвязьбанк». Предлагает открыть накопительный счет под выгодные процентные ставки — 7% годовых (в руб.). При поступлении средств на карту и при оплате покупок в магазине начисляется определенный процент. Одно из выгодных предложений.

«Русский Стандарт». Это один из крупнейших финансовых институтов нашей страны, который предлагает открытие вкладов на краткосрочный период под заманчивые проценты. Однако открытие накопительного счета доступно только по картам «Банк в кармане».

Это рейтинг банковских организаций, которые идеально подходят для открытия вклада в рублевой валюте. Помимо этого, есть клиенты, которые желают создать счет в иностранных деньгах, например, в долларах.

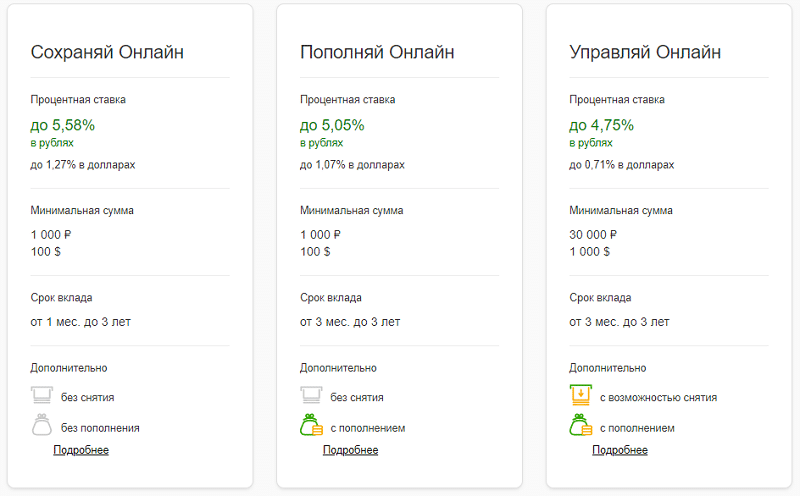

Условия накопительных счетов

Задачей является безопасное получение прибыли для владельца. Накопительный не предлагает все функции стандартного, но это не является его сутью — он должен характеризоваться высокой доходностью. В отличие от депозитов, позволяет поддерживать ликвидность, но, с другой стороны, недостатком, по сравнению со срочными депозитами, является пониженная ставка и больший риск ее дальнейшего сокращения. Если вы ищете лучшую доходность в 2019 году и высокую финансовую ликвидность для своих свободных средств, статья поможет вам сделать оптимальный выбор.

Что проверить и сравнить?

- Доходность.

- Тип капитализации.

- Минимальный и максимальный депозиты, из которых рассчитываются проценты

- Период, в течение которого гарантируется доходность.

- Количество бесплатных переводов в течение месяца.

- Стоимость каждого последующего платного перевода.

- Плата за создание открытие.

- Плата за обслуживание.

Максимальная процентная ставка

Что это такое, особенности

Как правило, человеку, принявшему решение сделать депозит, приходится выбирать между двух «зол»: свободное распоряжение деньгами в ущерб процентной ставке или отсутствие подобных свобод взамен на достойный доход. Если говорить о классическом срочном вкладе, он имеет некоторые ограничения

Поэтому следует обратить внимание на накопительный счет, удобный в обслуживании и пользовании. Он походит для накопления средств и проведения текущих транзакций

Условия у банков индивидуальны и зависят от нескольких факторов, но в общем они выглядят так:

- возможность получения наличности с сохранением ставки на прежнем уровне;

- пополнение депозита в любом объеме, который выберет клиент, но есть несколько оговорок и условий, которые носят индивидуальный характер;

- осуществление процентных выплат происходит по минимальной оставшейся сумме за период, указанный в соглашении.

Как сравнивать?

При сравнении счетов в 2019 необходимо учитывать:

Процентную ставку — это не подлежит сомнению: чем выше ставка, тем больше мы зарабатываем.

Проверяем условия открытия — большинство банков требуют от клиента иметь личную учетную запись

Ведение обычно бесплатное, но с личными учетными записями оно может быть другим, поэтому стоит заранее проверить условия такого стандартного аккаунта, уделяя особое внимание ежемесячной оплате за личный счет и ведение платежной карты. К счастью, некоторые индивидуальные учетные записи могут быть настроены без необходимости подачи заявки на дебетовую карту.

Частота капитализации процентов — общее правило таково: чем чаще проценты добавляются на счет, тем лучше

Счет с ежедневной капитализацией приносит повышенную прибыль, чем с ежемесячной капитализацией.

Сумма средств, которые могут быть внесены — только некоторые банки не налагают ограничений на сумму остатка. В большинстве случаев ставка варьируется в зависимости от суммы накопленных средств.

Дополнительные условия — некоторые учреждения поощряют клиентов с более высокой доходностью, которая действует в течение нескольких месяцев.

Также не забывайте периодически следить за тем, что происходит на рынке вкладов.

Накопительные программы характеризуются переменной доходностью, поэтому изменение параметров и их прибыльности неизбежны в долгосрочной перспективе.

Какие банки делают самые выгодные предложения

Создать персональный счет в банковской организации не так-то сложно

Вопрос в другом: в каком банке лучше открыть накопительный счет, чтобы не пожалеть о своих действиях и гарантированно получать доход с вложений? В России сегодня функционирует огромное количество организаций, готовых предоставить подобную услугу, но какую из них выбрать, и на что опираться? Конечно, мы примем во внимание только самые проверенные компании, которые работают уже много лет и успели завоевать среди клиентов колоссальное доверие

- «Сбербанк». Это самый крупный банк на территории нашей страны с развитой сетью филиалов во всем мире. Минимальная сумма, которую пользователь может отправить на счет, невелика, поэтому многие начинающие инвесторы отдают предпочтение именно этой организации. Здесь он зовется сберегательным счетом.

Это рейтинг банковских организаций, которые идеально подходят для открытия вклада в рублевой валюте. Помимо этого, есть клиенты, которые желают создать счет в иностранных деньгах, например, в долларах.

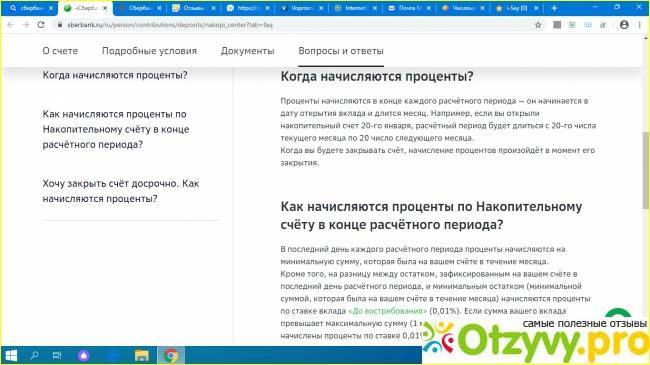

Как начисляются проценты?

Во время открытия накопительного счета клиент подписывает договор с банком. В этом документе указываются правила касательно начисления процентов. В данном случае возможно несколько следующих вариантов:

- Проценты минимальной суммы, которая находилась на счету в течение тридцати дней. В том случае, если в конце месяца приходится снимать со счета крупную денежную сумму, клиент может потерять значительную часть своего дохода.

- Начисление на минимальный остаток, что не зависит от суммы на счету.

- Процедура начисления на ежедневный остаток. В подобной ситуации расчет осуществляется от минимальной суммы, которая находилась на счету в течение двадцати четырех часов. Данный вариант является самым выгодным для вкладчика.