Если деньги уже получены

Существует второй вариант. Вы можете досрочно погасить кредит за счет полученных в банке заемных средств. Этот вариант придется использовать, если вы передумали брать кредит уже после получения денег (т.е. у вас уже нет права разорвать договор).

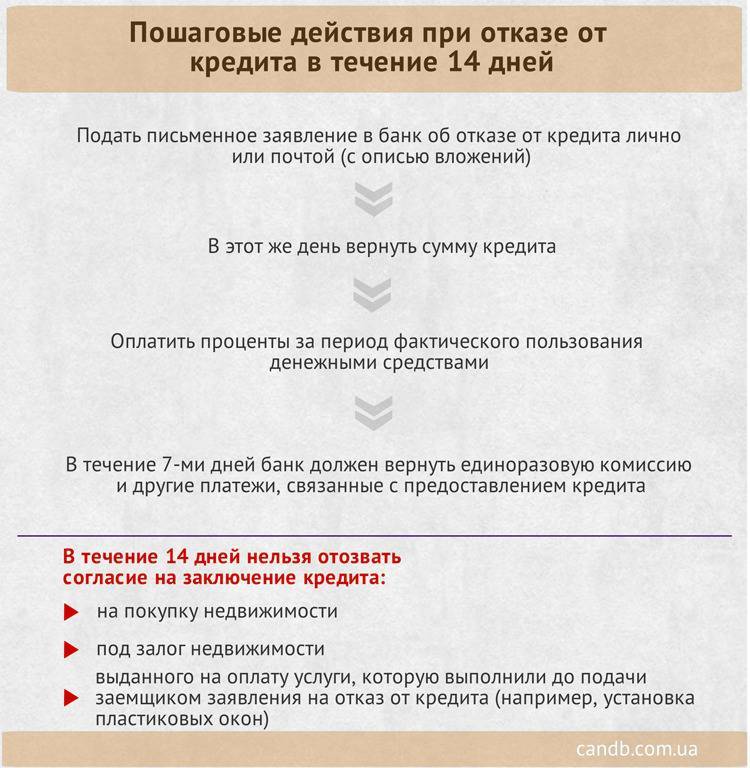

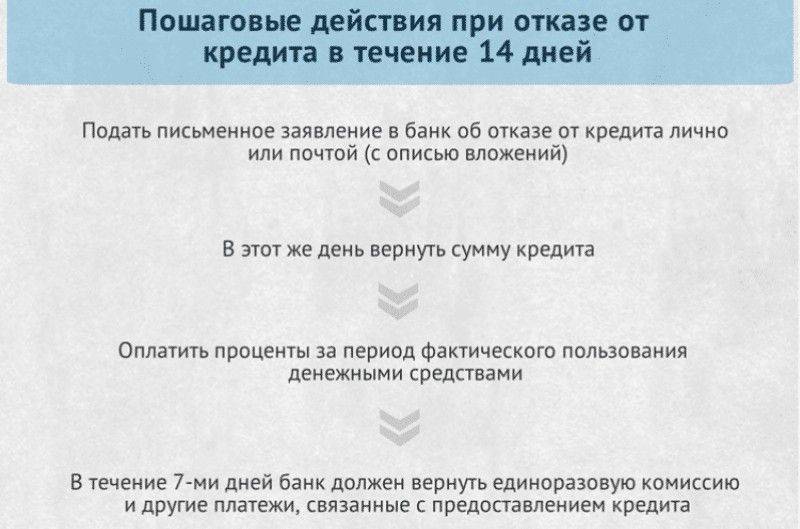

Закон предусматривает возможность отказаться либо от всей суммы кредита, либо только от его части. На это дается срок в 14 дней от получения займа. При этом вам насчитают проценты за пользование кредитными средствами, однако обычно это весьма незначительная сумма. У банка нет законной возможности воспрепятствовать вам вернуть средства досрочно. Если же вам отказывают, вы имеет право подать досудебную претензию.

Если вы еще не потратили заемные средства, то можете воспользоваться правом досрочного погашения займа. Вам понадобится обратиться в банк и сообщить о своем желании. Здесь существенную роль могут сыграть прописанные в договоре условия. Так, банком может быть наложен мораторий на досрочный возврат средств длительностью 2—3 месяца. Некоторые банки устанавливают специальные комиссии за досрочное погашение.

Порядок отказа от кредита при досрочном погашении

Право заемщика досрочно погасить кредит установлено поправками к статьям 809 и 810 Гражданского кодекса. Вы имеете право выплачивать заем раньше срока как полностью, так и по частям. При полном досрочном погашении кредитный договор закрывается.

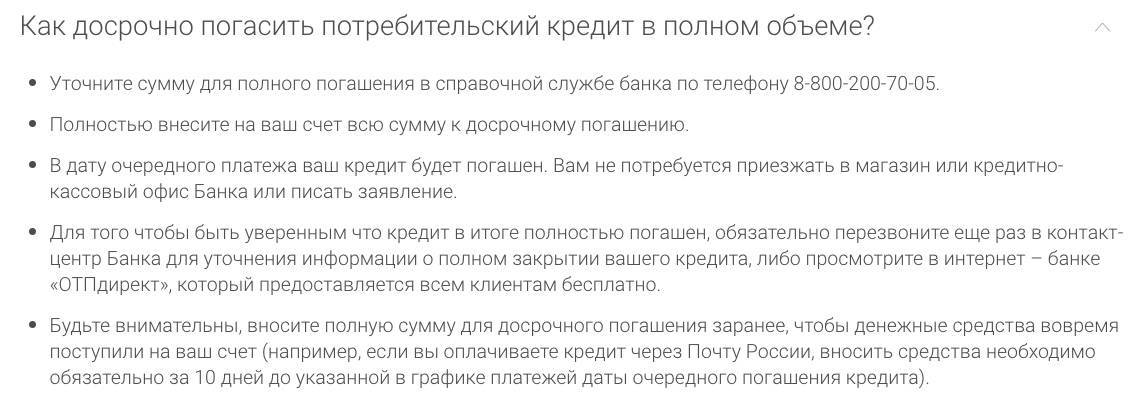

Погасить досрочно кредит можно и без согласия банка. Однако при этом вы обязаны сообщить банку о намерении погасить заем за 30 дней до его погашения. Некоторые банки устанавливают в кредитных договорах и меньший срок, это нужно проверить в тексте соглашения.

При досрочном погашении денежные средства будут списываться согласно графику платежей. Если договором установлено для погашения займа 15-е число, то и деньги будут списаны именно 15-го, даже если вы внесете полную сумму 12-го. Соответственно, и договор будет закрыт тоже 15-го числа.

Перед досрочным погашением займа следует узнать в банке полную сумму вашего долга. Вы также можете посмотреть ее в мобильном приложении. Для закрытия кредитного договора погашать нужно обязательно всю сумму полностью, до копейки. В противном случае у вас может образоваться задолженность.

После выплаты всей суммы кредита возьмите справку о полном погашении кредита и отсутствии к вам претензий у банка.

Можно ли отказаться от уже оформленного кредита?

Да, у заемщика есть право отказаться от кредита даже после того, как он уже подписал договор. Это право оговорено в статье 807 Гражданского кодекса. Текст этой статьи посвящен особенностям оформления договоров займа, включая и потребительские кредиты. Существует также специальный федеральный закон, посвященный подобным ссудам — «О потребительском кредите».

Законодательством установлено, что договор считается заключенным после получения вами денежных средств, перечисленных (или выданных) банком. Т.е. просто подписать договор недостаточно, нужно еще получить деньги. Поэтому если банк еще не перечислил вам деньги (либо вы сами не забрали их в банковской кассе), вы можете заявить, что желаете расторгнуть договор.

Банк не вправе в подобной ситуации отказать вам, это будет незаконно. Вам нужно обратиться в банк и заявить, что вы решили отказаться от займа на основании положений федерального закона. Обязательно получите на руки документ, в котором будет подтвержден ваш отказ от кредита, факт расторжения договора и неполучения вами денежных средств.

Заявку одобрили, а договор не подписан: может ли заявитель не брать кредит

Если заявка на предоставление ссуды одобрена банком, а надлежащий договор между сторонами еще не подписан, заявитель вправе отказаться от сотрудничества с кредитором, не объясняя причины своего решения. Это можно беспрепятственно сделать, поскольку отсутствует документальное оформление отношений. При этом у кредитно-финансовой организации нет оснований, позволяющих что-либо требовать от заявителя.

Единственный нюанс – отношение банка-кредитора к заемщику-отказнику может ухудшиться, что повлияет на одобрение будущих заявок данного гражданина. Чтобы нейтрализовать отрицательные последствия такого отказа, рекомендуется все же уведомить банк о том, почему заявитель изменил свое намерение.

Какими правовыми нормами регулируется отказ заемщика от кредита

Основным нормативным актом, официально регламентирующим аннулирование банковской ссуды по инициативе заемщика, считается Гражданский кодекс РФ (ГК). Речь идет о 42 главе ГК, регулирующей предоставление займов и кредитов. Примечательно, что понятие займа не является тождественным понятию кредита на законодательном уровне. Таким образом, положения статьи 807 ГК, устанавливающие, что соглашение займа считается действительным с момента передачи оговоренных средств заемщику, относятся именно к соглашению займа, но не кредита.

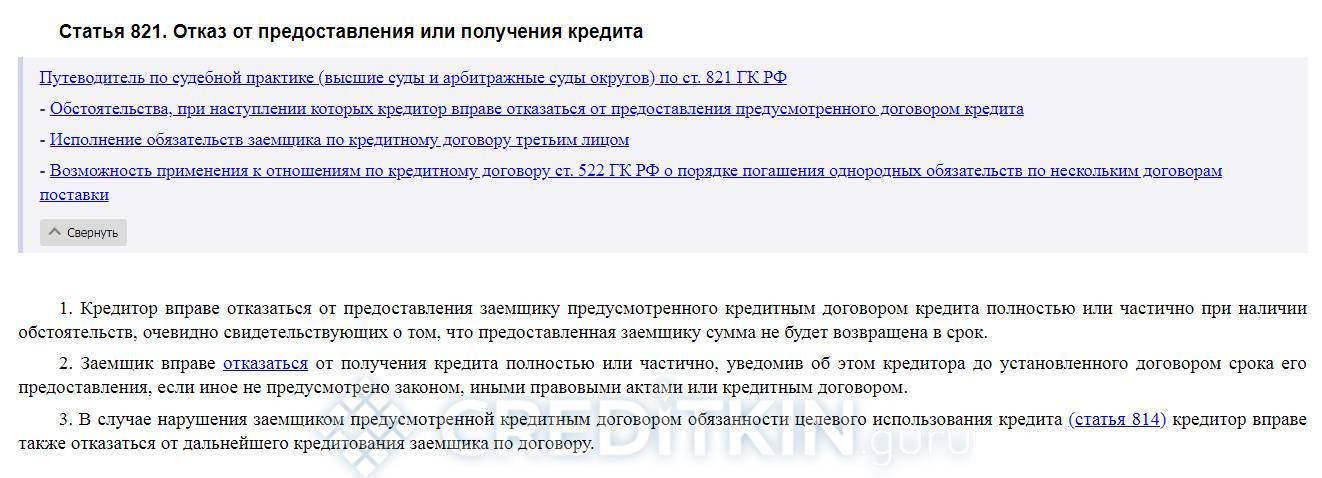

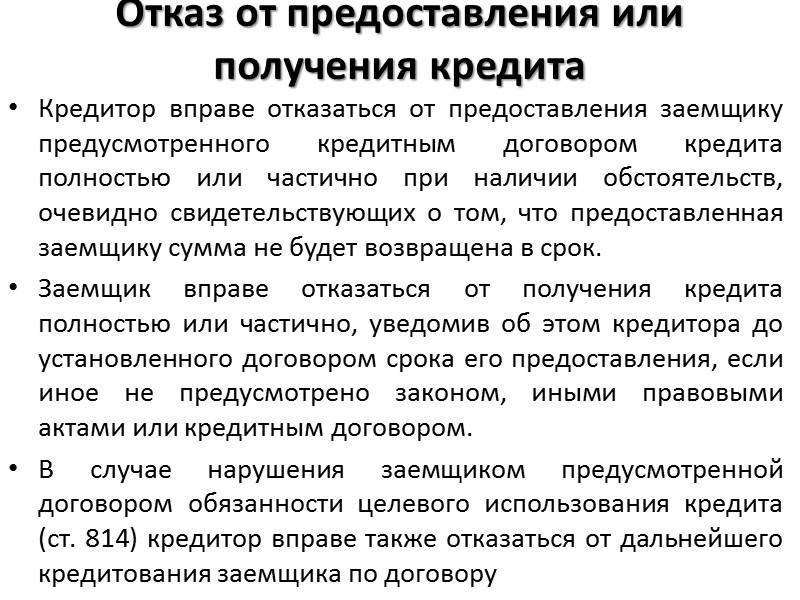

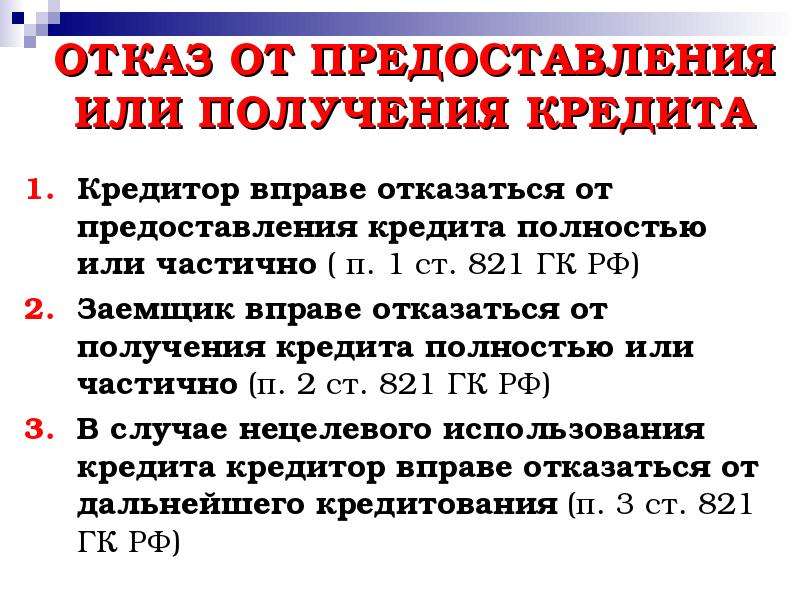

Вопросы оформления и исполнения кредитного договора регулируются отдельными нормами – начиная со статьи 819 ГК. Отказ стороны от получения/выдачи кредита регламентируется статьей 821 ГК. Однако нормы этой статьи не предоставляют заинтересованному лицу однозначных инструкций, а просто переадресовывают его к положениям подписанного соглашения.

Руководствуясь вышесказанным, можно сделать следующие выводы:

- заем начинает действовать с момента фактической передачи оговоренных средств получателю;

- кредитное соглашение вступает в законную силу на основаниях, непосредственно предусмотренных этим соглашением.

Резюмируя нормы действующего законодательства и опыт их практического применения, можно обозначить 3 типичные ситуации, благоприятствующие прекращению кредитного соглашения:

- Банк рассмотрел и одобрил кредитную заявку клиента, но обе стороны – и кредитор, и заемщик – пока еще не подписали соответствующий договор.

- Банк одобрил заявителю кредит, обе стороны подписали надлежащее соглашение, но оговоренные средства еще не выдавались гражданину-заемщику.

- Банк-кредитор и гражданин-заемщик подписали кредитное соглашение. Заявитель ссуды фактически получил оговоренные средства.

Это интересно: Как отказаться от КАСКО при автокредите

Особенности отказа в зависимости от вида кредитования

Нюансы при отказе:

- Отказаться от потребительского нецелевого кредита и вернуть деньги вместе с процентами можно без предупреждения в течение 2 недель.

- От целевого займа отказаться без подачи заявления можно в течение 30 дней.

- Отказ от ипотеки или автокредита усложняется процедурой снятия обременения с имущества.

- Легче всего отказаться от средств по кредитной карте – достаточно не снимать деньги и обратиться в банк для закрытия карточного договора. Сделать это можно в любой момент. Если средства частично были потрачены, то внести их нужно в течение льготного периода, чтобы не платить проценты. После этого можно расторгнуть договор.

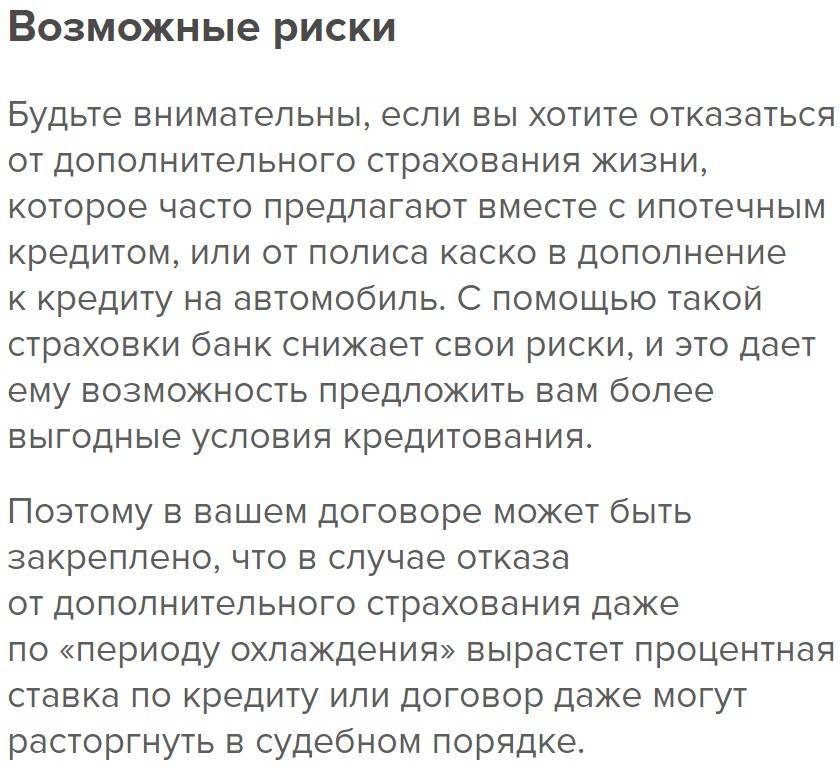

Если вместе с кредитом был оформлен страховой полис, не забудьте оформить отказ и от страховки.

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

Как общаться с банком или МФО если кредит был оформлен по ошибке?

Если вы столкнулись с проблемой, когда кредит оформлен по ошибке, тогда вам необходимо помнить о том, что эту проблему необходимо постараться исправить, как можно скорее. Многие люди понимают, что им просто не нужен кредит поле его одобрения и, если вы еще не успели подписать договор, тогда помните о том, что решить подобную проблему можно достаточно быстро.

Это может означать то, что пока перед вашим банком нет никаких обязательств. Именно поэтому в этом случае совершить отказ можно практически в любое время. Помните, что в этом случае вам не потребуется заполнять никаких бумаг.

Если банк говорит о том, что он уже начал оформление, тогда помните, что это не правда. Он обязан выдать вам отказ. Если он не желает этого делать, тогда можете обратиться к юристам, которые помогут составить заявление в правоохранительные органы.

Какие у вас права с точки зрения закона?

Можно ли отказаться от кредита после подписания договора? Закон позволяет это сделать. Если вы взяли кредитные средства, но в результате этого поняли, что кредит вам больше не нужен, тогда помните, что из этой ситуации всегда будет выход.

Для этого вам необходимо написать заявление в банк и подать его в течение 14 дней. Этот срок будет отсчитываться с момента подписания вашего договора.

Если вы не успеете подать заявление в этот период, тогда помните, что ситуация значительно усложнится. Как отказаться от кредита, если договор подписан, а сроки вышли:

- Написать заявление для отказа. В этом случае есть один наиболее важный момент. Также знайте о том, что дата заявления обязательно должна будет совпадать с датой его подачи.

- Если вы взяли средства, тогда их необходимо вернуть вместе с подачей заявления. Этот факт лучше всего подтвердить документально.

- За период использования этих средств, вам обязательно необходимо вернуть проценты, которые были начислены.

- За отказ от взятия средств, вам не потребуется платить штраф.

- Это основные этапы, которые вам потребуется выполнить во время оформления отказа.

Как не выплачивать кредит, который вы не брали?

Если вы оформили договор на свои кредитные средства, но их не получили, тогда помните, что от него можно еще отказаться. По закон договор может вступить в силу только поле того, как вы получите свои денежные средства. Соответственно, если вы еще не успели ничего получить, тогда и договор можно считать недействительным.

В такой ситуации, вам необходимо понять о том, что не следует подаваться на разнообразные уловки банка. Помните, что ему всегда будет выгодно выдать кредит. Если банк отказывается идти на встречу, тогда необходимо обратиться в суд.

Теперь вы знаете, как отказаться от кредита на стадии оформления и после того, как он получен. Чтобы больше не возникало подобных проблем, обязательно принимайте взвешенное решение во время его взятия.

Заключительные моменты

Отказ от ссуды или досрочное её погашение противоречат финансовым интересам кредитора, поскольку банк в подобных ситуациях не получает ожидаемого дохода

Важно иметь в виду, что сведения об аннулировании кредита по инициативе заемщика попадают в его кредитное досье. Такая информация является общедоступной – она обязательно учитывается банками и прочими финансовыми организациями, кредитующими физлиц

Однако сам факт отказа, произошедшего после подписания кредитного соглашения, по умолчанию не приводит к ухудшению кредитной истории заемщика. Значение будут иметь конкретные обстоятельства, сопутствовавшие расторжению договора.

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

Что такое кредитный договор?

Под кредитным договором понимается соглашение между гражданином, который берет в долг заемные средства и кредитором, который их предоставляет. На основании данного договора кредитное учреждение обязано в соответствии с обязательствами выдать необходимую денежную сумму на условиях и в норме, оговоренных подписанным документом. В свою очередь заемщик принимает на себя обязательства в оговоренный договором срок возвратить взятые в долг денежные средства, а также проценты за пользование ими.

Если обратиться к ГК РФ, то согласно ему кредитный договор должен быть составлен в простой письменной форме. Под этим подразумевается, что сделка будет документально оформлена с обязательным подписанием двух сторон, согласных с условиями договора. При этом регистрация кредитного договора в государственных организациях не нужна. Следует знать, что если по кредиту будет устная договоренность, то она ничего не значит.

Если письменная форма кредитного договора не будет соблюдаться сторонами, то это означает его недействительность. Давайте рассмотрим основные условия кредитного договора, которые должны быть прописаны в документе:

- Сумма заемных средств.

- Срок, на который выдается кредит.

- Порядок погашения кредитной задолженности.

- Целевое назначение кредитных средств.

- Годовой процент за пользование заемными средствами.

- Документально подтвержденные гарантии, что должник является платежеспособным.

- Прочие условия, оговоренные сторонами.

Как расторгнуть договор займа?

Чтобы расторгнуть договор займа, заемщику необходимо:

- обратиться в банк или МФО для того, чтобы получить его согласие на аннулирование сделки;

- договориться с кредитором о том, каким образом будут исполняться сохранившиеся после расторжения денежные обязательства;

- в случае отказа банка расторгнуть договор обратиться в суд.

Кроме того, договор займа может быть расторгнут в случае:

- досрочной выплаты заемщиком всей суммы долга;

- уклонения заемщика от возврата денег.

В первой ситуации обязательство по сделке считается исполненным, поэтому действие договора прекращается. А во второй она может быть аннулирована в одностороннем порядке банком из-за неисполнения ее условий заемщиком.

Ипотечный кредитный договор

По договору ипотеки банк выдает гражданину кредит на приобретение недвижимости, а тот сразу же передает купленное имущество в залог. Соответственно, заемщик в первую очередь отвечает перед банком именно предметом залога, то есть купленным жильем. Поэтому при расторжении ипотеки придется с ним расстаться. Кроме того, придется отдать проценты и расходы, понесенные кредитором из-за досрочного прекращения обязательства.

Как и прочие кредитные договоры, ипотека может быть аннулирована по следующим причинам:

- соглашение сторон;

- неисполнение одной из сторон условий сделки;

- обращение кредитора или заемщика в суд для прекращения договора.

В одностороннем порядке

Поскольку возможность одностороннего расторжения кредитного договора может быть предусмотрена его условиями, общих правил здесь нет и в разных банках они могут отличаться. Чаще всего возможность одностороннего прекращения сделки имеет банк в случае невыплаты денежных средств заемщиком. Однако вполне возможно наличие такого права и у клиента кредитной организации.

О намерении расторгнуть сделку второй стороне направляют письменное уведомление.

С «Тинькофф Банком» по кредитной карте с долгом

Одним из условий закрытия кредитной карты банка «Тинькофф» является полное погашение долгов по ней. В их число входит:

- основной долг;

- проценты по нему;

- плата за услуги (например, смс-оповещение).

Когда клиент изъявит желание закрыть карту (это можно сделать на сайте банка или по телефону горячей линии), ему будет предъявлен счет, где будет указана сумма, которую он должен заплатить кредитной организации. В случае ее неуплаты карточку просто не закроют.

Особенности поведения банков при невыплате кредитов

Каждый банк ведет себя по-своему при возникновении финансовых проблем у своих должников. Одни идут навстречу, другие ведут в отношении заемщика жесткую политику с целью возврата кредита. Многое зависит и от поведения самого заемщика. Если он прячется от банка, игнорирует его звонки, то о мирном разрешении проблемы не может быть и речи.

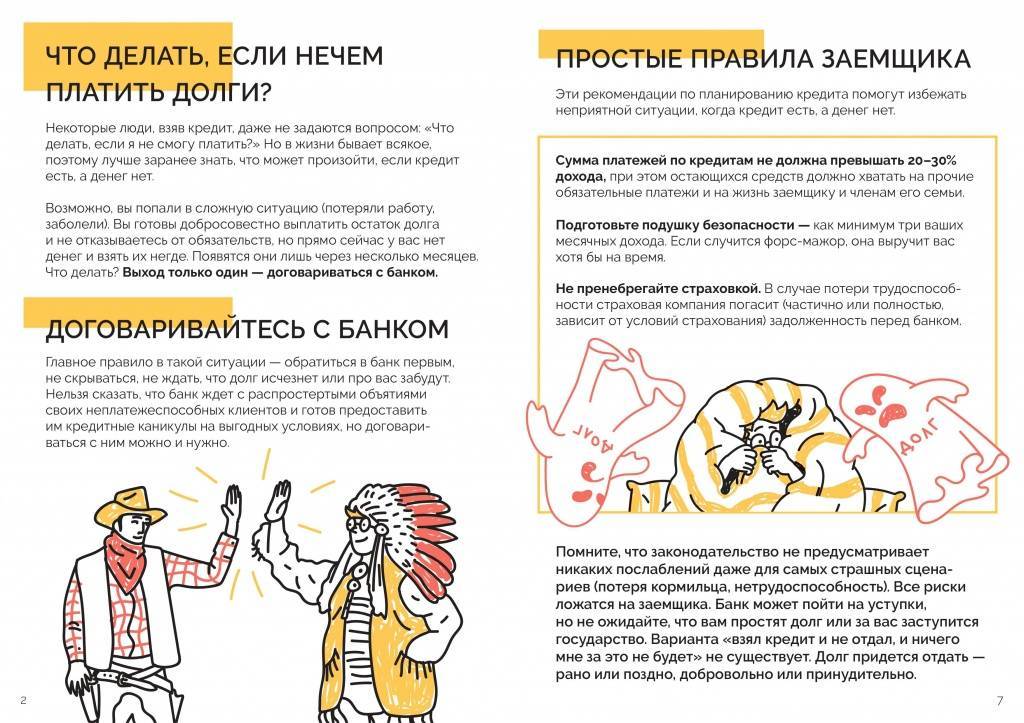

Что будет, если нечем платить кредит в Сбербанке?

Из всех кредитных учреждений именно со Сбербанком при желании можно решить вопрос мирным путем. Если у вас возникли финансовые трудности, связанные с потерей работы, продолжительной болезнью или выходом в декрет, то вы можете попросить банк о предоставлении вам кредитных каникул.

Кредитные каникулы – это своего рода реструктуризация кредитного договора, согласно которой заемщику предоставляется отсрочка по уплате основного долга. Должник в этот период погашает только начисленные проценты. Воспользоваться этой услугой могут только те клиенты, которые не имеют просроченной задолженности.

В остальных случаях банк уже в индивидуальном порядке решает судьбу проблемного заемщика. С кем-то также может быть заключена реструктуризация кредитного договора, чьи-то дела по прошествии времени могут быть переданы на рассмотрении в суд или коллекторским агентствам.

Что будет, если нечем платить по кредитам в Альфа-банке, Тинькофф, Лето Банке?

Эти банки редко идут навстречу своим клиентам. При возникновении у заемщика проблем с погашением эти банки действуют по отработанной схеме:

- звонят с банковсого call-центра;

- передают кредитное досье отделу по возврату просроченной задолженности;

- если вышеописанные действия не помогают, то делом начинают заниматься коллекторские агентства;

- подают на заемщика в суд.

Поэтому при возможности старайтесь погашать кредит хотя бы частично, чтобы снизить начисление штрафов и пени до минимума. Рассмотрите варианты перекредитования в других банках.

Можно ли отказаться от кредита после подписания договора?

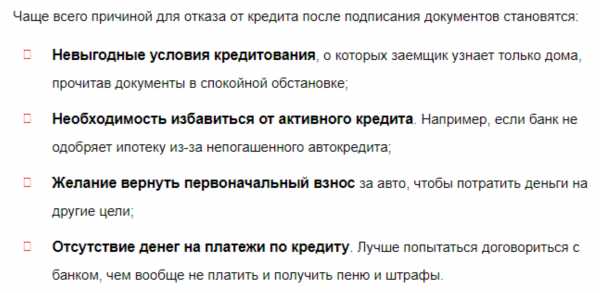

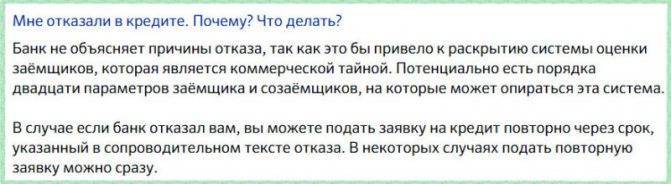

На данный момент практически каждый человек может столкнуться с проблемой, когда может потребоваться оформить отказ от кредита после получения кредита или на этапе подписания договора. Существует просто огромное количество причин, когда может потребоваться отказ. В основном для отказа может потребоваться уважительная причина. Соответственно если причины не будет, тогда и отказаться от своего кредита в этом случае будет просто невозможно.

Наиболее оптимальной причиной для отказа может послужить то, что вы взяли кредитные средства, а теперь узнали о том, что вас уволили с работы. Теперь вы планируете, как можно быстрее оформить отказ, пока не накапали проценты. Будьте уверенны, что после прихода в банк он не обрадуется. Помните, что они всегда будут стараться сделать так, чтобы подобной ситуации не возникло. Это связано с тем, что им просто невыгодно терять своих клиентов.

В большинстве случаев вам необходимо действовать исходя из ситуации, с которой столкнулись. Вот наиболее распространенные ситуации:

- Кредит одобрен, но договор, так и не подписан.

- Ваш кредит одобрен, но средства не получены.

- Договор подписан и деньги уже у вас.

В каждой ситуации вы имеете полное право отказаться от кредита, но вам потребуется предпринимать разные действия. Если банк не желает что-то предпринимать, тогда в этом случае необходимо посоветоваться с юристом.

У кого самые высокие шансы получить потребительский кредит?

Процесс оформления кредита сегодня выглядит, как и до начала пандемии, стандартно: человек обращается в офис банка с паспортом, индивидуальным налоговым номером (ИНН) и другими требуемыми документами и заполняет заявку. Затем его обращение обрабатывается скорринговой программой. Каждый вариант ответа в анкете связан с определенным количеством баллов, на основании чего и рассчитывается ответ: положительный или отрицательный.

В целом высокие шансы на одобрение кредитов возникают, когда потенциальный клиент банка соответствует следующим критериям:

- рабочий стаж заемщика составляет больше 1 года, при этом на последнем месте работы человек трудится более 6 месяцев;

- возраст в пределах 23-40 лет;

- семейное положение — женат, замужем;

- детей нет или есть 1 ребенок (чем больше иждивенцев, тем ниже уровень одобрения);

- жилье — собственное;

- уровень дохода средний или выше среднего в регионе.

Если скорринговая программа одобряет кандидатуру клиента, далее его проверяют уже «вручную» сотрудники банка.

Хотите взять кредит в банке, но не знаете, что написать в анкете, чтобы не получить отказ?

Какую проверку могут провести банковские служащие по заявке клиента на кредит:

звонят работодателю заемщика;

разговаривают с родственниками человека;

проверяют движение средств по зарплатной карте заемщика

Особенное внимание специалисты кредитных отделов обращают на факты наложения арестов на счета должника по требованию судебных приставов;. Если же у человека:

Если же у человека:

- недавно были просрочены кредиты;

- идут активные просрочки и начисляются пени,

банк не даст кредит. Заявка будет отклонена еще на стадии проверки компьютерной системой.

Основная причина отказа в кредите — неуверенность, что клиент расплатится

Нужно тщательно проанализировать себя как потенциального заемщика: выяснить собственный кредитный рейтинг, создать правильный имидж заемщика, подготовить документы, которые повысят шансы на одобрение. Банк вправе отказать, и необходимо будет разбираться с причинами.

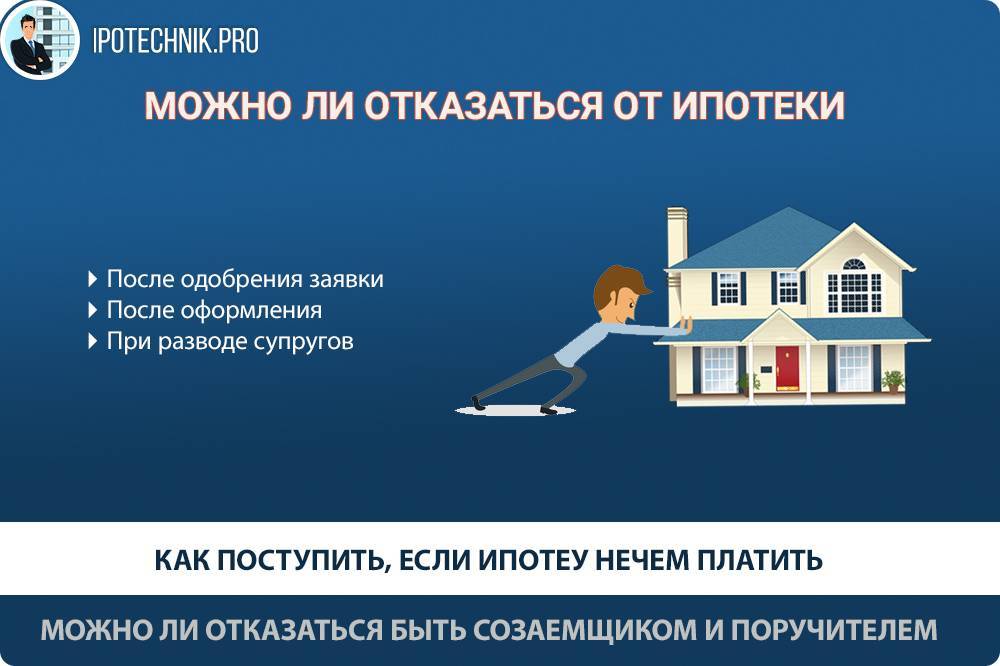

Как отказаться от ипотеки?

Динамика отказа от ипотечной денежной ссуды определяется стадией долгового процесса, на момент которого было принято данное решение.

Ситуация развивается по трём сценариям:

- Соглашение подписано, но деньги ещё не были перечислены. Согласно 102 статье Федерального Закона, ипотека вступает в действие по факту государственной регистрации договора. Права банка возникают с этого момента. Следовательно, как заёмщику, так и финансовой организации надлежит руководствоваться статьей 25 ФЗ и обратиться с двумя встречными заявлениями в Росреестр и погасить в нём регистрационную запись по данной сделке. На это отводится не более 3 суток.

- Договор подписан и деньги получены, но со счёта их так и не сняли. В такой ситуации имеет место фаза реального применения денег банка. Оптимальное решение для заёмщика – досрочное погашение ипотеки. Учреждение пересчитает сумму, которую нужно будет возвратить с учетом того времени, на протяжении которого они были на расчётном счету.

- Соглашение заключено, средства перечислены, а платежи уже переводились. Возможные варианты — реструктуризация, рефинансирование в другой финансовой организации либо досрочное погашение ипотеки.

После перечисления денег кредитором на реквизиты получателя возвратить сумму, удержанную банком в счёт использования средств, уже невозможно. Следовательно, чем скорее отказаться от ипотечного займа, тем меньшими будут финансовые потери.

Как банк принимает решение

Каждый потенциальный клиент должен понимать, каким образом принимается решение по договору и как фиксируется отказ. На практике заявление на получение заемных денег подается в офисе или онлайн. После принятия запроса:

- анкета проходит скоринговую проверку;

- отправляется на проверку специалисту аналитического отдела;

- информация передается менеджеру;

- решение отправляется клиенту.

При рассмотрении заявки отправляется запрос на предоставление информации по кредитной истории. Помимо этого, совершаются звонки на работу, близким и родственникам. Все это требует финансовых и временных затрат.

Какие у вас права с точки зрения закона?

Можно ли отказаться от кредита после подписания договора? Закон позволяет это сделать. Если вы взяли кредитные средства, но в результате этого поняли, что кредит вам больше не нужен, тогда помните, что из этой ситуации всегда будет выход. Для этого вам необходимо написать заявление в банк и подать его в течение 14 дней. Этот срок будет отсчитываться с момента подписания вашего договора.

Если вы не успеете подать заявление в этот период, тогда помните, что ситуация значительно усложнится. Как отказаться от кредита, если договор подписан, а сроки вышли:

- Написать заявление для отказа. В этом случае есть один наиболее важный момент. Также знайте о том, что дата заявления обязательно должна будет совпадать с датой его подачи.

- Если вы взяли средства, тогда их необходимо вернуть вместе с подачей заявления. Этот факт лучше всего подтвердить документально.

- За период использования этих средств, вам обязательно необходимо вернуть проценты, которые были начислены.

- За отказ от взятия средств, вам не потребуется платить штраф.

Это основные этапы, которые вам потребуется выполнить во время оформления отказа.

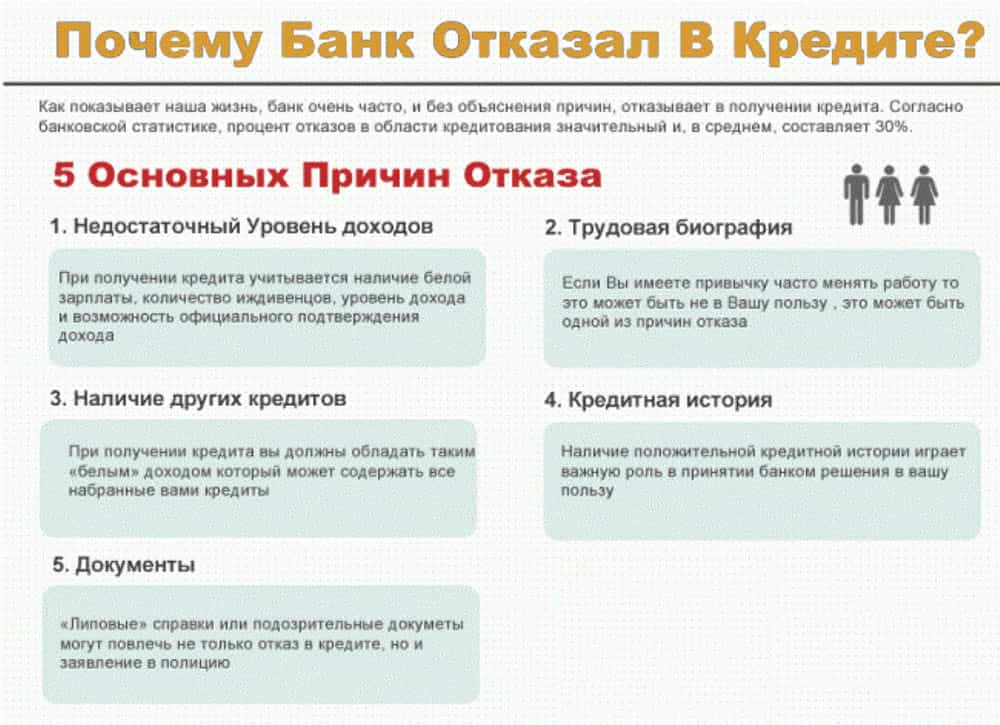

Основные причины отказа в кредите

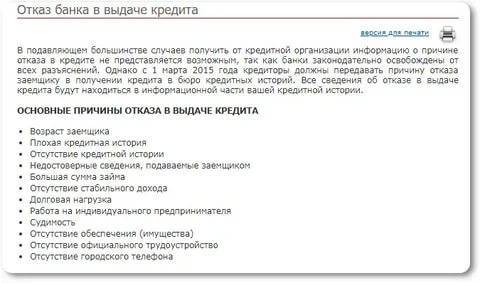

Если везде вам отказали в кредите, значит, дело не в положении Луны по отношению к Земле, а в вас. Рассмотрим основные причины отказа.

Плохая кредитная история или полное ее отсутствие

В первом случае банк не захочет иметь дело с заемщиком, у которого просрочки – это обычное явление, или на нем уже висят 5 непогашенных долгов. Во втором случае про вас вообще ничего неизвестно, а гадать на кредитных картах умеют не все.

Плачевный исход обращения в банк за кредитом вы можете предсказать заранее, если закажете свою кредитную историю. И здесь может быть только одни выход – ее исправить. Об этом еще поговорим в статье.

Вы много хотите, но мало зарабатываете

С 1 октября 2019 г. Центробанк обязал все финансово-кредитные организации (банки, МФО и кредитные потребительские кооперативы) рассчитывать ПДН – показатель долговой нагрузки. Делать это будут для займов от 10 000 руб.

ПДН = Ежемесячные платежи по кредитам и займам / Средний ежемесячный доход

Для клиентов, у которых показатель слишком большой (более 50 %), снижаются шансы получить одобрение кредитной заявки. Для банков выдача денег закредитованным заемщикам грозит уменьшением норматива достаточности капитала. Если он опустится ниже допустимых значений, кредитная организация может потерять лицензию. Поэтому так рисковать она вряд ли захочет. Проще отказать в кредите.

Банк по каждому заемщику считает ПДН. Но это можно сделать и самостоятельно. В числитель пойдут все суммы в погашение долга. Их можно взять из кредитной истории или графиков платежей, которые есть у каждого заемщика. Знаменатель лучше определить по документам, которые вы планируете предоставить в банк для подтверждения своих доходов.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Если ПДН получился меньше 50 %, то можно оформлять заявку на кредит. Если больше, стоит рассмотреть вопрос о снижении суммы займа или увеличении дохода, который вы показываете банку (например, привлечь созаемщиков, поручителя, залог и пр.). Имейте в виду, что ПДН является не единственным критерием, по которому банк принимает решение.

Вы получили низкий кредитный рейтинг

Каждый банк и МФО рассчитывают кредитный рейтинг (скоринг) по собственной методике. Ее специфику они не разглашают. Но по вопросам в анкетах на скоринг клиента можно получить общее представление о критериях оценки. Банков интересуют пол, возраст, семейное положение, профессия, уровень ежемесячных доходов, образование, кредитная история и др. Чем выше рейтинг, тем больше шансов получить деньги в долг.

Вы плохо выглядите

Внешний вид клиента работник банка оценивает, конечно, только при личном общении. Если вы не хотите подавать заявку на заем онлайн, то позаботьтесь о том, чтобы выглядеть по-деловому, опрятно, благопристойно и адекватно. Запах перегара, алкогольное или наркотическое опьянение, грязная одежда, неприятный запах способствовать получению кредита точно не будут.

Негативные факты биографии

Наличие судимости, неофициальная работа, приводы в милицию за хулиганство, состоявшееся или нет банкротство, исполнительные производства точно будут в приоритетных причинах отказа от предоставления кредита. К сожалению, изменить факты биографии уже не получится. Придется искать иные варианты получения денег в долг. А дисциплинированное погашение в конце концов сможет сгладить негативные моменты из прошлой жизни.

Неполный комплект документов

Самым сложным этапом оформления заявки на кредит является сбор документов. Не ведитесь на рекламные трюки банков, которые заявляют, что выдают деньги только по паспорту. Это возможно, но только при соблюдении кучи условий (например, зарплатный клиент, страхование от всего, что может с вами случиться, маленькая сумма на короткий срок и пр.).

Чтобы рассчитывать на большую сумму, надо доказать банку, что вы надежный и платежеспособный клиент. Без документов это сделать невозможно. Кроме справки о доходах, можно к заявке приложить документы о получении вами доходов из других источников. Например, справка с брокерского счета о перечислении дивидендов, купонов с ценных бумаг, налоговая декларация об уплате налогов с доходов от сдачи в аренду недвижимости, авторского гонорара и пр.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

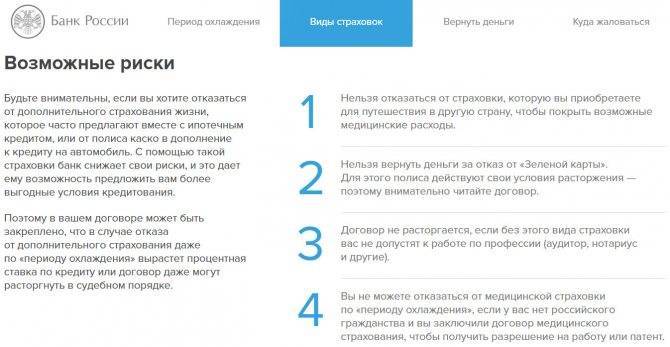

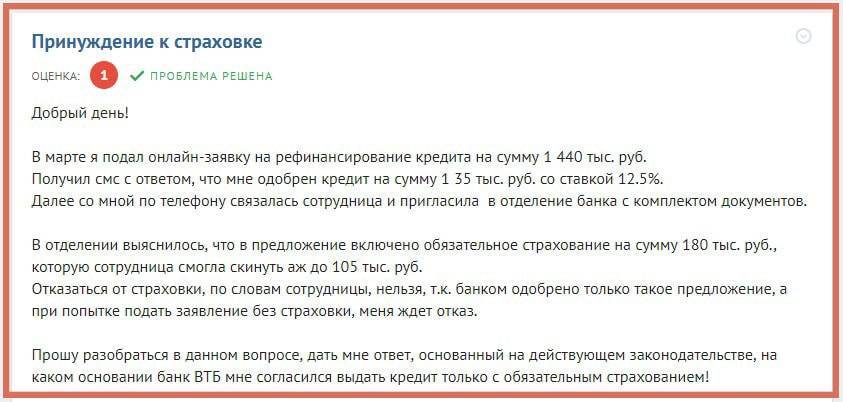

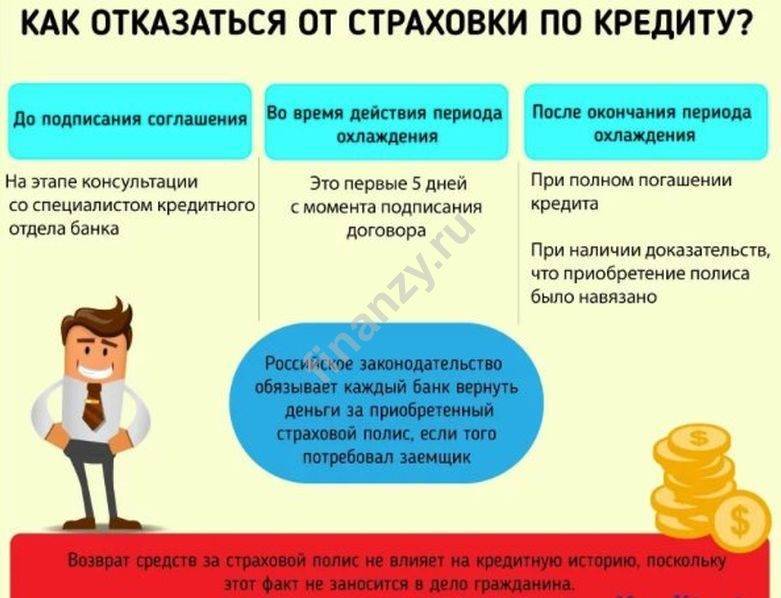

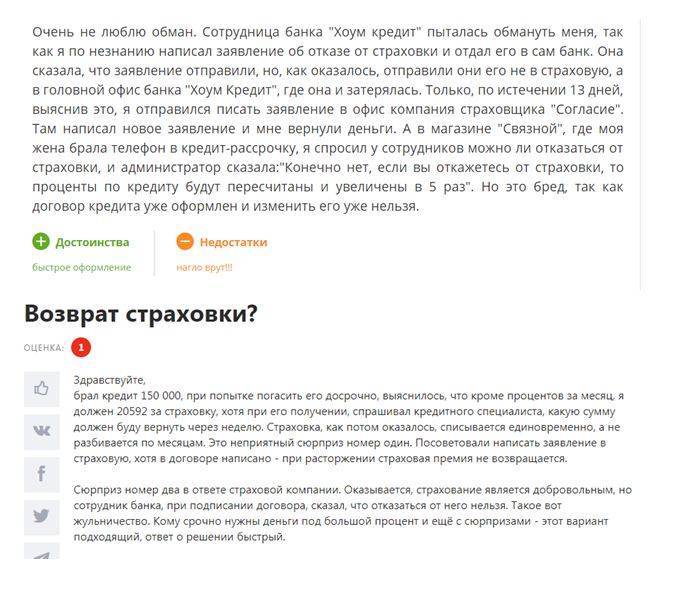

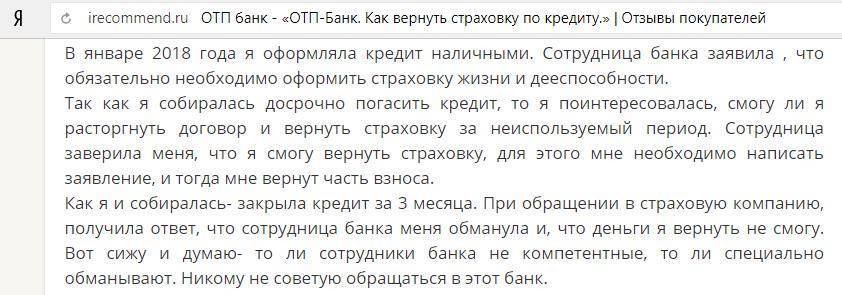

Как отказаться от страховки?

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни. В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

| Срок кредита | 3 года |

|---|---|

| Сумма кредита | 1 000 000 рублей |

| Годовая процентная ставка | 7,9% |

| Страхование жизни | 62 400 рублей |

| Дата заключения договора | 01.12.2016 |

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ. Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

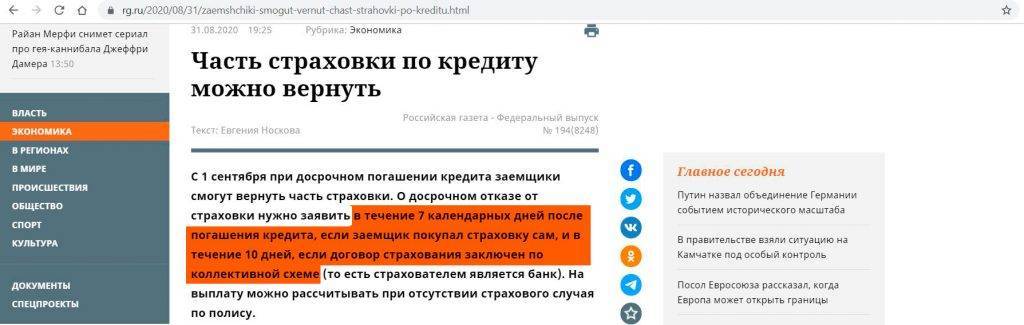

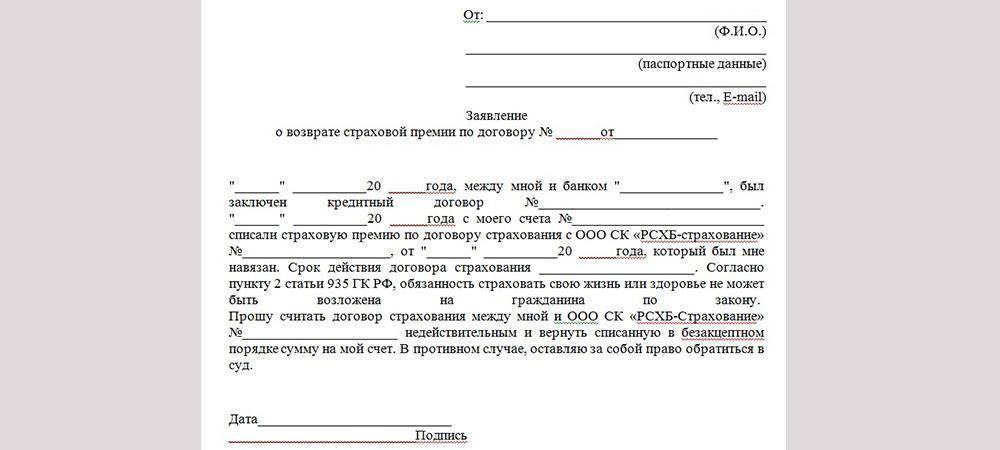

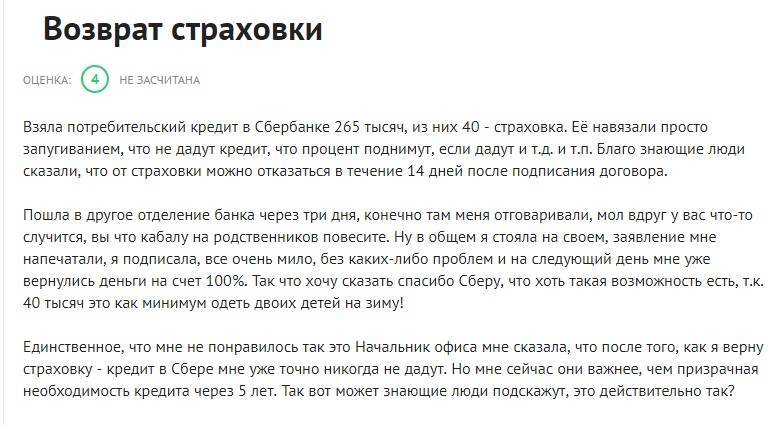

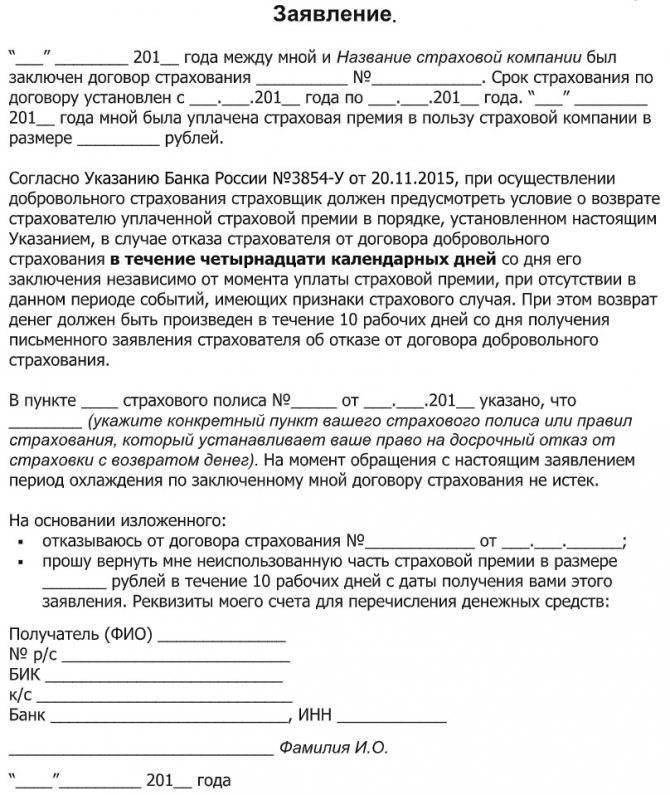

Начиная с этой даты у вас есть 14 дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 17 декабря (включительно) вы можете отправить заявление на отказ в банк. 14 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора. Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

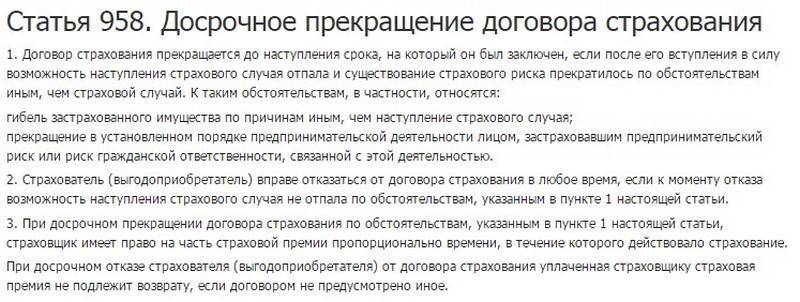

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала. Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Особенности отказа в зависимости от вида кредитования

На вопрос: «Можно ли отказаться от ссуды?», ответ однозначный — да, это возможно, но придется учесть особенности кредитования. Есть несколько видов: целевой и нецелевой, с обеспечением и без него, потребительский займ и автокредит

Можно отказаться от кредита, оформленного по любому из видов кредитования, но чтобы заключение договора с банком было отменено, следует обратить внимание на то, что каждый из видов имеет свои особенности

Некоторые банки запрещают аннулировать автокредит в первые шесть месяцев после заключения договора, а выйти из ипотеки вообще очень сложно. Разрыв целевых и потребительских ссуд имеет несколько отличий. Целевой займ имеет строго оговоренное в договоре предназначение. Чтобы все было законно, для аннулирования предусмотрено 30 дней со дня его подписания.

На разрыв потребительского займа предусмотрено 14 дней. Чтобы аннулировать заем на предметы потребления, клиент должен обратиться в банк с документом о том, что товар, для приобретения которого брали займ, не был получен клиентом.

Потребительский

Ссуды на товары потребления на сегодняшний день являются самым популярным видом кредитования. Покупать товары, пользуясь кредитными средствами, очень удобно, и люди быстро к этому привыкли. Но если купили товар ошибочно или он был буквально навязан консультантом в магазине, то клиент нередко отказывается от такого займа. Как отказаться от потребительского кредита правильно?

Прежде всего нужно отправиться в банк и в письменном виде заявить об отзыве ссуды. Обычно срок рассмотрения — 1 день, после чего выносится решение об упразднении договора, но при условии, что потребитель или вообще не получил заказанный товар, или же была выявлена какая-то неисправность.

Автокредит

Отказ от кредита, взятого для покупки автомобиля, является одним из самых сложных решений в банковской практике. Если на договоре о кредитовании поставлены подписи, и автосалоном получены деньги, то отозвать займ не представляется возможным. Но если все-таки хочется отказаться от автокредита, то порядок действий при отказе такой:

- Нужно оформить в банковском учреждении заявку об отказе от автокредита.

- Если авто еще не приобретено, а получателю выдали деньги наличными, в 30-дневный срок провести досрочное погашение автокредита в полном объеме с учетом процентов за пользование средствами.

- Если машина уже куплена, и оплата за нее поступила в автосалон, то ее снова перепродают и возвращают полученные деньги банку. Но в этом случае заемщик рискует понести финансовые потери, так как авто может долго перепродаваться, и за это время придется оплачивать проценты.

Ипотека

Когда получатель хочет отказаться от уже получившего одобрение и оформленного ипотечного кредита, возможно три варианта отказа от займа. Если решено отказаться от ипотеки после подписания договора, а средства еще не перечислялись клиенту, то в течение трех дней заемщик и банковская организация должны подать заявления в Росреестр и удалить в нем записи о регистрации данной сделки. Согласно ст. 102 ФЗ, только после государственной регистрации взятый ипотечный займ вступает в силу.

Когда договор ипотеки подписан, и заемщик получил деньги, но еще не успел потратить, то отказ возможен только с помощью досрочной выплаты займа. В случае когда оплаты по ипотеке уже производились, можно прибегнуть к реструктуризации займа или провести рефинансирование в другом банке или же досрочно погасить ссуду в максимально короткие сроки, чтобы уменьшить свои материальные затраты.

Подводим итоги

Можно ли отказаться от полученного кредита? Оформить официальный отказ от денежного займа возможно как до подписания договора, так и после того, как подписи будут поставлены. Нужно лишь знать определённые нюансы и условия проведения этой процедуры, а также внимательно читать все пункты кредитного соглашения. Проще всего отказаться от кредитной карты, и прервать договор, если наличные средства еще не были выданы. Когда процесс кредитования уже прошёл, нужно постараться найти с банком обоюдовыгодные условия, вернуть средства в полном объёме и погасить проценты за время пользования капиталом.