Порядок получения материальной помощи от государства

Первое, что необходимо сделать для того, чтобы получить материальную помощь от государства по программе «Жилище», – обратиться в исполнительный орган власти по месту жительства с заявлением. В нем нужно написать о том, что вы нуждаетесь в улучшении условий проживания. Также можно пойти и в многофункциональный центр (МФЦ).

После этого необходимо доказать факт своей платежеспособности и дождаться решения. Если ответ положительный – взять сертификат.

В банке потребуется предоставить:

- документ, удостоверяющий личность (паспорт гражданина Российской Федерации) обоих супругов или одного из них, если семья неполная;

- справку о доходах по форме 2-НДФЛ и документ, подтверждающий наличие денег на первоначальный взнос;

- справку о состоянии жилья;

- свидетельство о браке, если есть.

А в администрации потребуется документ, который подтверждает нуждаемость в улучшении жилищных условий. Им может быть:

- акт о неудовлетворительном состоянии квартиры или жилого дома;

- справка о том, что на одного человека в семье приходится менее установленной законом нормы площади квартиры или жилого дома;

- выписка об отсутствии в собственности квартиры или жилого дома (выдается в Росреестре).

Оформление субсидии на оплату ипотечного кредита по подпрограмме «Молодая семья» начинается с обращения в местный Жилищный комитет с заявлением.

Если вас поставят в очередь, то, как и в случае с программой «Жилище», нужно будет оформить ипотеку. Что касается документов, то они те же самые, только еще нужна справка о составе семьи.

Помимо оформления ипотеки материальная помощь от государства по подпрограмме «Молодая семья» может быть направлена:

- на первоначальный взнос по ипотеке;

- на последний взнос, если жилье приобретается по договору долевого участия (ДДУ);

- на погашение уже оформленной ипотеки;

- на оплату услуг строительной компании.

Особенностью этой программы является то, что объект недвижимого имущества должен быть собственностью всех членов семьи, в том числе и детей, которым не исполнилось 18 лет, – оформить квартиру или жилой дома на кого-то одного не удастся.

Но это не все. Также в договоре купли-продажи не могут фигурировать близкие родственники.

Муниципалитет одобрил заявку на участие в программе «Жилье для российских семей»? Тогда необходимо действовать по следующему алгоритму.

- Выбрать объект недвижимого имущества. Им может быть квартира в многоквартирном доме; часть жилого дома для одной семьи с выходом на общую территорию (дом должен стоять на своем земельном участке и иметь не более 3 этажей); жилой дом до 3 этажей.

- Подписать договор купли-продажи или долевого участия (ДДУ) либо оформить ипотеку.

Для оформления ипотеки с субсидией по программе «Жилье для российской семьи» нужны те же самые документы, что и по всем остальным программам.

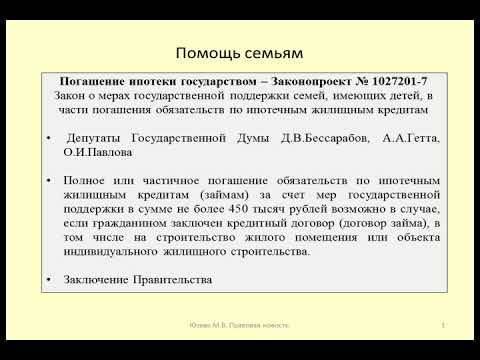

Закон о погашении ипотеки государством

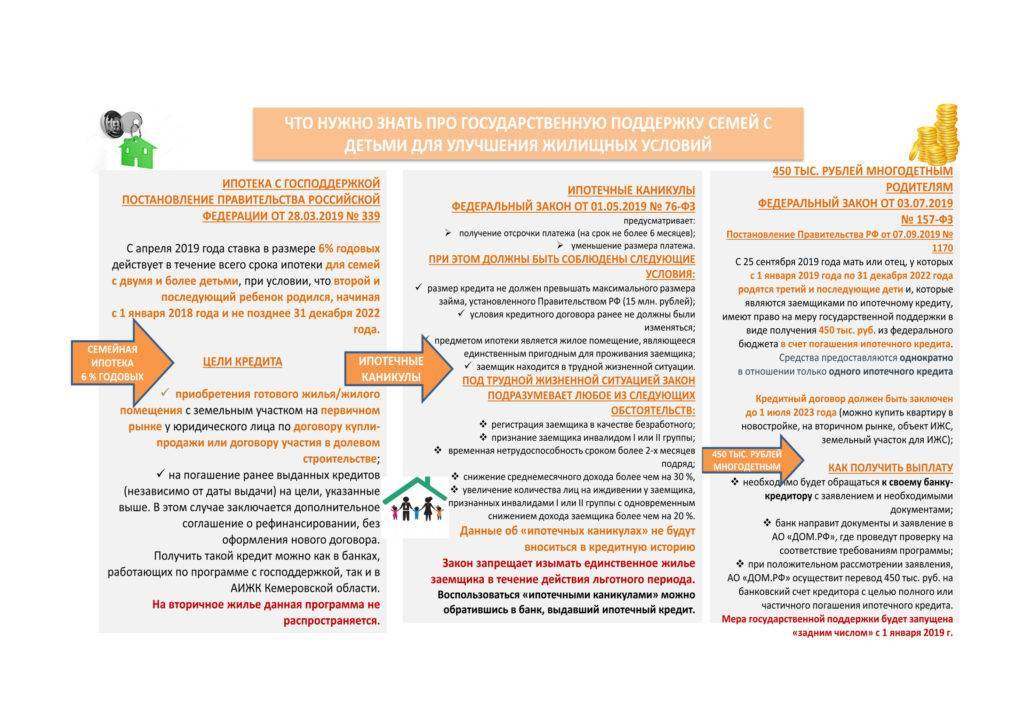

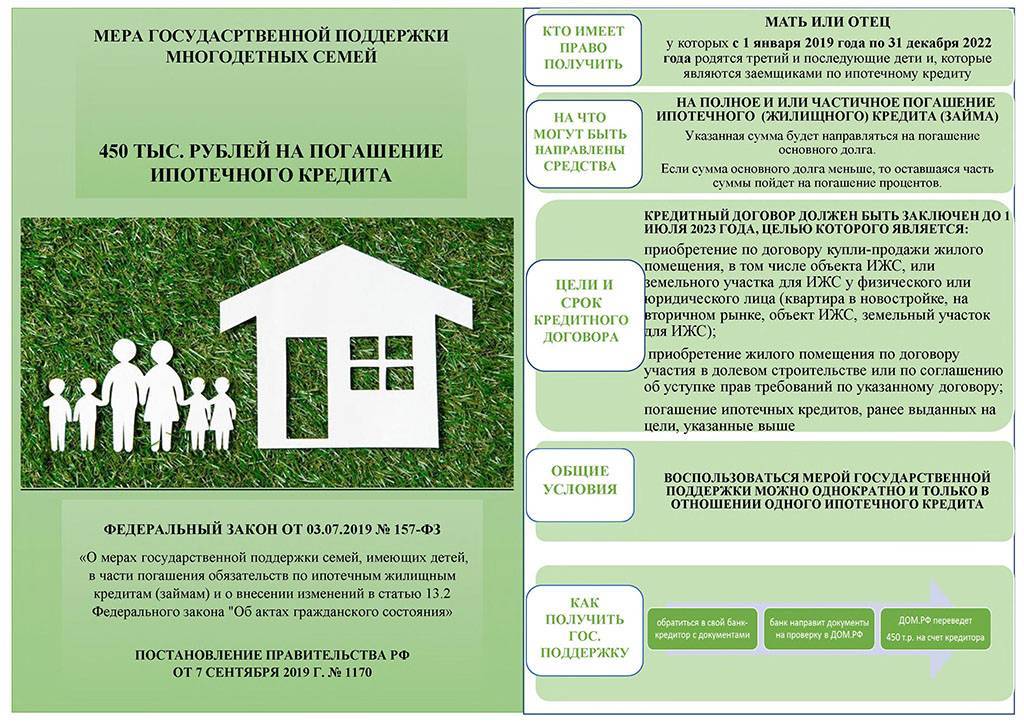

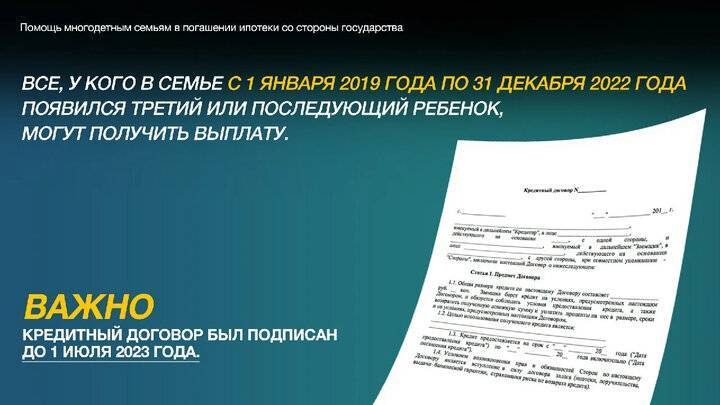

Летом этого года глава государства В.В.Путин подписал закон № 157-ФЗ, согласно которому многодетные семьи смогут получать по 450 тысяч рублей на погашение займа по ипотеке. Закон вступил в силу сразу же, но фактически за выплатами люди смогут обращаться только после 25 сентября этого года. Правда, доступны они лишь для тех семей, в которых с 1 января 2019 года родился третий и последующие дети.

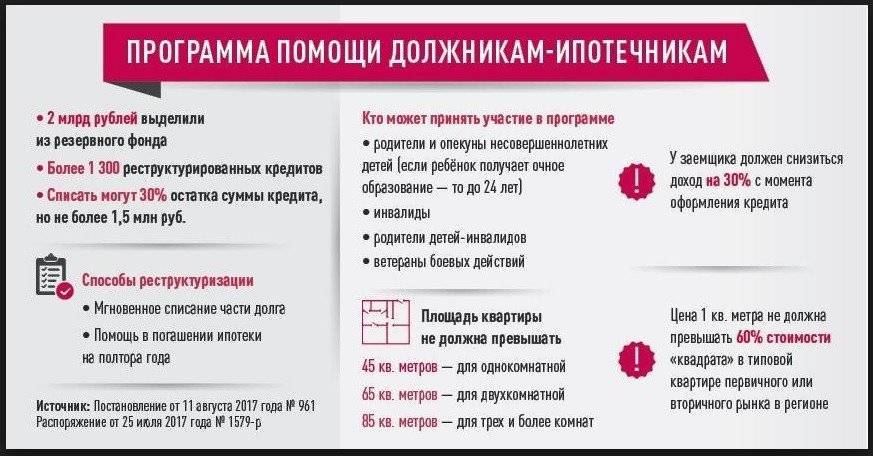

Остальным вышеперечисленным категориям заемщиков предоставляется возможность реструктурировать кредит, согласно постановлению Правительства от 20 апреля 2015 года №373. В прошлом году данную программу государственной помощи в погашении ипотеки продлили, поэтому люди, оформившие займ до 1.12.2018 года, имеют право подать заявку в свой банк-кредитор по этому вопросу.

Ипотечный калькулятор

Лучшие программы

| Банк | Ставка | Комиссия | Ежемесячный платеж | Заявка |

|---|---|---|---|---|

| МКБ | 7.95 | 33 347 | Оставить заявку | |

| Банк Уралсиб | 8.39 | 34 241 | Оставить заявку | |

| Открытие | 8.5 | 34 466 | Оставить заявку | |

| ВТБ | 8.6 | 34 672 | Оставить заявку | |

| Россельхозбанк | 8.75 | 34 981 | Оставить заявку | |

| Промсвязьбанк | 8.79 | 35 064 | Оставить заявку | |

| Альфа-Банк | 8.89 | 35 271 | Оставить заявку | |

| Сбербанк | 8.9 | 35 292 | Оставить заявку | |

| ДОМ.РФ | 9.25 | 36 022 | Оставить заявку | |

| Газпромбанк | 9.8 | 37 185 | Оставить заявку |

Субсидированная ипотека для военных

Ипотека для военнослужащих позволяет обеспечить бесплатным жильем всех нуждающихся.

Механизм получения субсидии следующий:

- Военнослужащий пишет рапорт на имя руководства о вступлении в накопительную ипотечную систему. (НИС)

- На имя служащего открывается специальный счет, куда ежемесячно за счет государства перечисляется определенная сумма.

- Спустя три года участия военный может использоваться накопленные средства как первоначальный взнос.

- Офицер выбирает банк, где доступна военная ипотека, подает заявку и подписывает кредитную документацию.

- Документы направляются в Росвоенипотеку для подтверждения.

- Государство ежемесячно вносит плату за ипотеку.

Размер выплат на текущий год установлен на уровне 288 000 рублей. Ежемесячно это около 24 000. За счет этого максимально возможная сумма займа варьируется в зависимости от банка в пределах 3 000 000. Здесь этапы получения военной ипотеки в Сбербанке.

Государство будет вносить платежи до момента увольнения офицера со службы. Если к этому времени долг не будет полностью погашен, заемщику придется выплачивать ипотеку самостоятельно. Военнослужащий имеет право досрочно погашать ссуду за счет собственных средств. Помимо этого, заемщик имеет право рефинансировать ссуду по более выгодным условиям. Снижение процентной ставки позволит быстрее выплатить долг.

Урежьте расходы

Довольно избитая рекомендация, но без нее никак. Хотите побыстрее выплатить ипотеку – экономьте больше денег. Все сэкономленное пускайте на досрочное погашение. Никаких секретов здесь нет. Даже 500 рублей в месяц – это победа. Подумайте, на чем можно сэкономить:

- транспорт – возможно, стоит купить проездной или пересесть на автобус;

- одежда и обувь – избегайте покупки брендовых вещей и не ведитесь на распродажи;

- продукты – переходите на осмысленное питание, старайтесь закупаться за раз, чтобы получать скидки и большой кэшбак;

- алкоголь – откажитесь от него совсем;

- спортзал – вместо него пробежка по лесу;

- телевизор – нужен ли вам зомбоящик;

- интернет и сотовая связь – найдите лучший тариф и лучшего оператора.

Я не призываю вас экономить каждую копейку и покупать молоко в условной «Пятерочке» за 1 км от дома, потому что оно дешевле на 2 рубля, чем в условном «Магните» в доме напротив. Считайте свое время – оно дороже, чем все деньги мира.

Я как-то писал о том, как на самом деле экономить без потери качестве жизни. Советую почитать эту статью.

И еще одно замечание – экономия не должна быть вам в ущерб. Если чашка латте с утра позволяет настроить на рабочий лад, а без машины до работы не добраться вовремя – конечно, от этого отказываться нельзя. Будьте разумными в своей экономии.

А вот еще интересная статья: Где можно получить ипотеку без справки о доходах, поручителей и смс?

И еще – используйте карты с кэшбеком и специальные программы для поиска выгодных покупок и экономии на них. Хоть немного, но экономия.

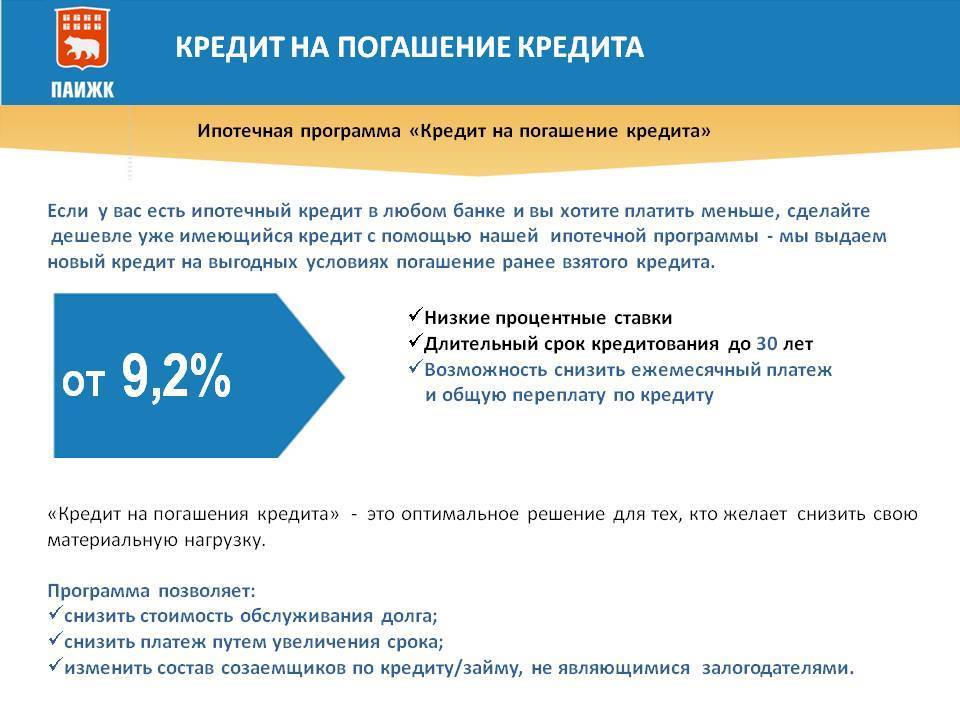

Ипотека помощь государства 2020

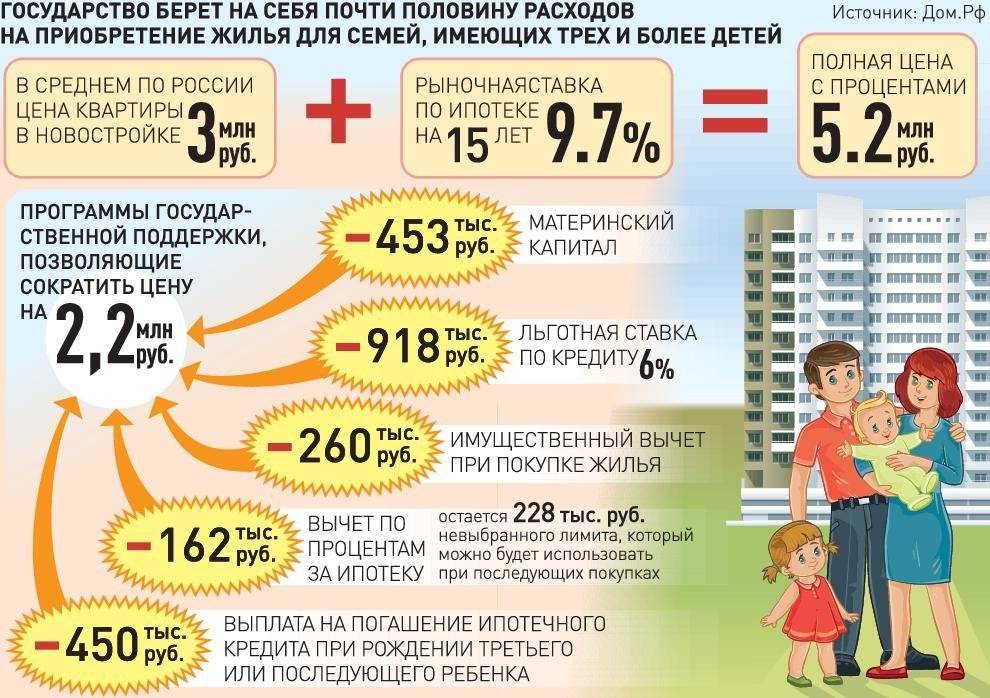

Даже если у семьи уже была оформлена ипотека на вторичное жилье и после 1 января у них родился 2 или 3 ребенок рефинансироваться кредит также не будет. Субсидирование государством процентной ставки сверх 6% годовых выгодно семьям с детьми, поскольку они как минимум смогут сэкономить за несколько лет от 200 до 500 тысяч рублей.

Ипотека, обеспеченная субсидией государства, более выгодна банкам и заемщикам, что позволяет им реализовывать собственные интересы при помощи государства. Со стороны Правительства сейчас предложены различные программы субсидирования, в результате которых ставка для заемщика снижается в среднем до 7-8%.

Сколько ипотек можно погасить по этой программе

Данную помощь от государства можно получить только один раз и только по одному ипотечному кредиту. Если семья получит 450 000 рублей за третьего ребенка в 2019 году, а в 2022 родится четвертый ребенок, повторная выдача субсидии не предусмотрена.

Основные критерии и условия подачи заявления на субсидию

️ Субсидию может получить заемщик, созаемщик или поручитель по ипотечному кредиту. Он должен быть родителем троих или более детей, один из которых рожден после 1 января 2019 года.

️ Поручитель по кредитному договору имеет право на субсидию в случае заключения договора поручительства до 30.04.2021 г., при условии, что он был наделен долей в праве общей собственности на кредитуемую недвижимость.

️ Дети могут быть от разных браков. Возраст старших детей не учитывается.

️ Программа работает и в отношении приемных детей, но нужно помнить: в вопросе получения субсидии значение имеет дата рождения приемного ребенка, а не дата его усыновления.

️ Если один из детей погиб, это не исключает вашего права на получение господдержки. Вам нужно будет включить в пакет документов свидетельство о рождении этого ребенка и свидетельство о смерти.

️ Реструктуризация, рефинансирование, допущенные просрочки по оплате ипотечного долга, использование материнского капитала или иных льгот — ничто из перечисленных действий не является причиной для отказа в получении субсидии.

️ Кстати, про рефинансирование: государство выделит деньги даже на погашение рефинансированной ипотеки. И даже если ее рефинансировали повторно: так тоже можно.

️ Заявитель и его дети должны иметь российское гражданство. В свидетельствах о рождении детей на оборотной стороне стоит штамп о гражданстве. С 01.10.2018 гражданство детей определяется по гражданству родителя, которое указывается в тексте свидетельства о рождении. Если есть вкладыш к свидетельству о рождении — его тоже можно приложить.

️ С субсидии не нужно платить подоходный налог, но если семья использовала налоговый вычет при покупке квартиры, то государству надо будет вернуть 58 500 рублей (13% с 450 000). В любом случае, предварительная консультация в налоговой не помешает.

️ Если ипотеки пока нет и накоплений тоже нет, потратить 450 000 рублей на первоначальный взнос не получится. Деньги дают только на погашение долга.

Виды субсидирования

Государство предлагает гражданам, принимающим участие в программах, которые снижают тяжесть ипотечного кредита, следующие виды субсидирования:

- Уменьшение процентной ставки по ипотечному кредиту.

- Компенсация части уплаченных заемщиком процентов за пользование кредитными средствами банка.

Уменьшение ставки по процентам — это программа, которая рассчитана на заемщиков от 25 до 40 лет. Из средств федерального бюджета государство частично заплатит за ипотеку.

Претендовать на участие в программе могут малообеспеченные граждане, имеющие детей, многодетные, военнослужащие, работники бюджетной сферы.

Госпрограмма по рефинансированию

Это получение нового займа и погашение им предыдущего. Банк даст согласия на это действие заемщику, который заручился государственной поддержкой, но при условии отсутствия у него действующих просрочек.

Реструктуризация

Это изменение условий по кредитному договору. Причины, которым должен руководствоваться банк, веские. Заемщик обязан подтвердить, что попал в трудное материальное положение. Например, после оплаты долга у него остается сумма в размере не менее двух прожиточных минимумов.

Субсидирование процентных ставок

По заявление от участников программы решение принимается Агентством по ипотечному жилищному кредитованию. Правительство снижает ставку до 12%, без ущерба для банковского учреждения, за свой счет. И для военнослужащих, которые уходят в запас, ставка снижается до 11%.

Субсидирование первоначального взноса

Участникам программы выдается сертификат, дающий право на субсидии по первому взносу на ипотеку. Можно воспользоваться и материнским капиталом.

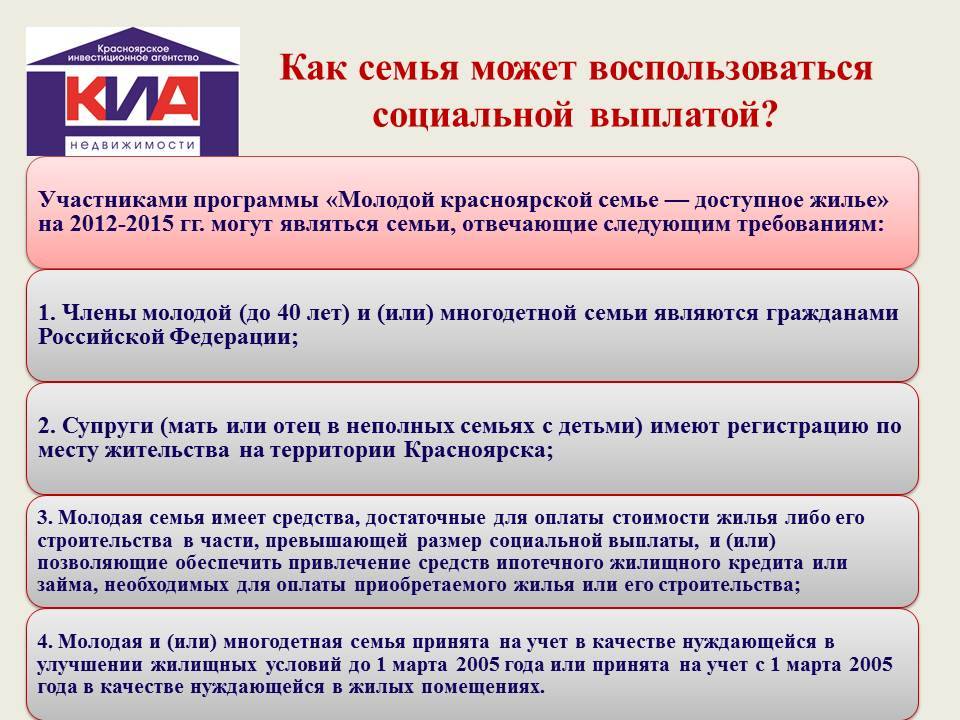

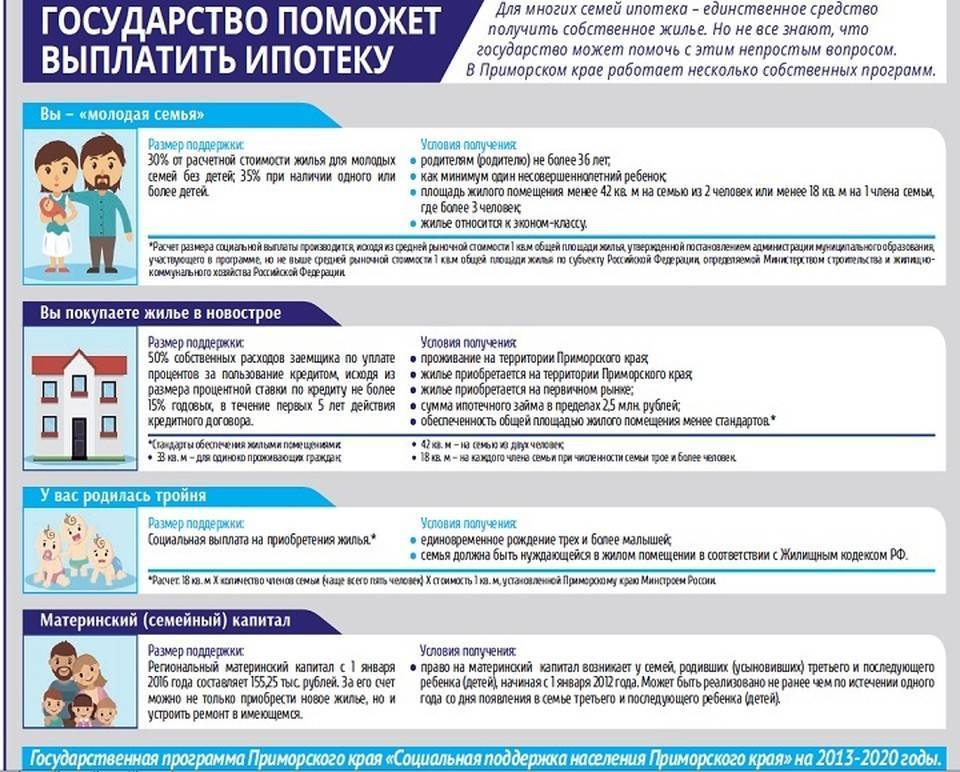

Программа «Молодая Семья»

Субсидия по погашению ипотеки молодой семье полагается, если:

- Брак зарегистрирован официально.

- Хотя бы один из супругов не достиг 35 лет.

- Отсутствие собственной жилой площади.

- Условия, где проживает семья, не могут считаться пригодными. В частности, норма жилья на одного человека менее установленной в регионе.

- Наличие официального места работы и стабильного дохода.

Наличие или отсутствие детей не является определяющим фактором участия в этой программе.

После того, как пара получит сертификат, деньги перечисляются на открытый счет на имя одного из супругов.

По этой программе можно погасить не более 30% от стоимости квартиры. Кроме того, финансовую помощь от государства муж и жена могут использовать не только на приобретение городской квартиры в ипотеку, но и на строительство частного жилого дома.

При рождении второго ребенка

Для семей с детьми поддержка государства требует наличие двух или более детей.

Критерии: появление на свет ребенка с января 2018 до декабря 2022 года. Родители имеют право на государственную поддержку в виде 6% ставки по ипотеке на 3 года. Если родился третий по счету ребенок, то процентная ставка субсидируется на пятилетний срок.

Субсидией можно воспользоваться единожды, а ее размер не фиксированный. Он меняется каждый год и зависит от уровня инфляции.

Возникающие нюансы

Нюансы, которые могут возникнуть при получении помощи по частичному погашению долга ипотечного кредита

Самый первый нюанс состоит в том, что невыполнение своих договорных обязательств по ипотечному кредитованию может повлечь выставление жилого помещения на аукцион.

В таком случае при ее продаже вырученные средства пойдут на погашение не только ущерба причиненного банку, но и на возмещение 600 000 рублей выделяемые государством на ипотеку.

Если должник не сможет рассчитаться со всеми своими финансовыми обязательствами он может быть признан банкротом.

Следующий нюанс касается тех граждан, которые путем получения 600 тысяч пытаются улучшить свое материальное благосостояние. Например, официально их доходы значительно упали, а реальный заработок повысился. Они обращаются в агентство, которое дает необходимую сумму.

Если такая схема станет известна, тогда на недобросовестного заемщика автоматически будут наложены санкции. Сначала с него потребуют шестьсот тысяч, помимо этого, данная сумма будет индексирована, плюс проценты за незаконное пользование деньгами. При этом банк от этого не пострадает.

Что делать, если задолженность по ипотечному кредиту просрочена?

Последняя ситуации, которая может возникнуть, — это наличие просроченной задолженности. В некоторых случаях банки прописывают ипотечный договор таким образом, что при просрочке обязательных платежей, на заемщика накладываются большие санкции.

Наличие просрочки и санкций не влияет на решение о выделении средств, но это может привести к тому, что сумма долга не уменьшится, а будет возрастать, ведь 600 тысяч не идут на покрытие различных штрафных санкций.

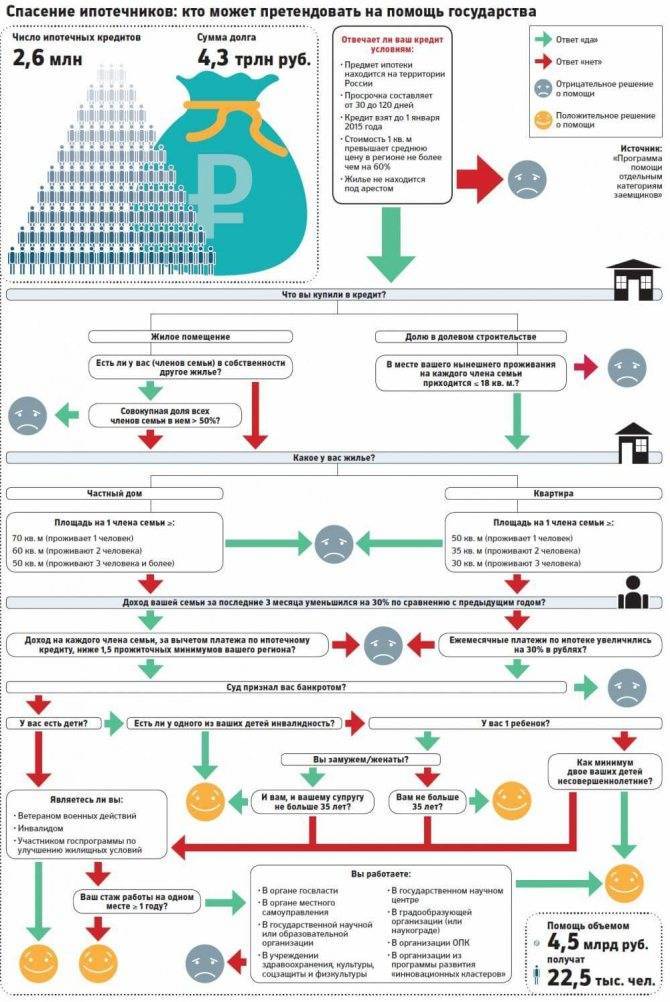

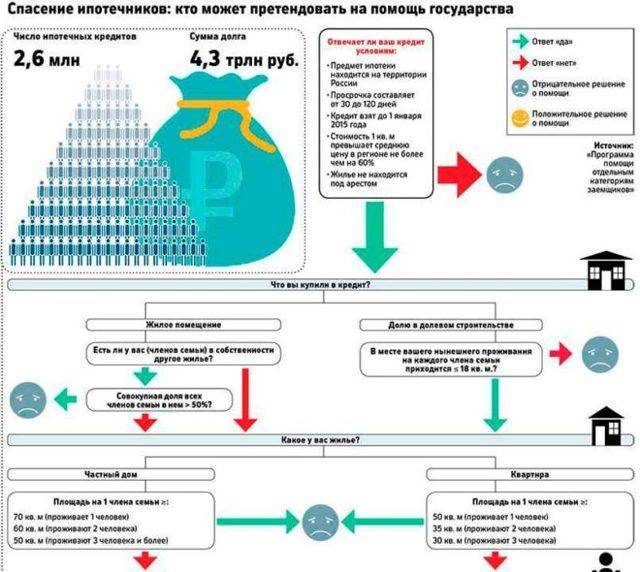

В связи с экономическим кризисом, наше государство пошло на встречу людям, которые оказались в тяжелых материальных условиях, и не могут выплачивать ипотеку. Каждая такая семья может рассчитывать на помощь равную 600 000 рублям, которые переводятся в банк. Но рассчитывать на нее можно не всем.

Для этого заемщики должны иметь определенный уровень доходов, а их жилая недвижимость не превышать определенной площади. Поэтому богатые люди и владельцы элитной недвижимости на такую помощь рассчитывать не могут.

Подробнее о реструктуризации ипотеки вы можете узнать, посмотрев видео:

Watch this video on YouTube

Watch this video on YouTube

05 мая 2017 kasjanenko

1067

Как получить субсидию на ипотеку от государства?

Каждая из перечисленных госпрограмм по поддержке ипотечного кредитования устанавливает свои правила получения субсидий:

- Участник программы «Жилище» обязан написать заявление в жилищный фонд. Вместе с заявлением он предоставляет бумаги, доказывающие его право на субсидию на погашение ипотечного кредита. Бумаги рассматривает комиссия. В случае положительного решения гражданин ставится в очередь.

- Участник программы «Военная ипотека» должен предварительно написать рапорт командиру военной части о своем участии. В течение 3 лет делать взносы на счет, открытый на его имя.

- Для участия в программе «Молодой специалист» необходимо отвечать возрастным показателям. Граждане, отвечающие условиям программы, решают вопрос о квартире в государственном учреждении, где работают.

- Чтобы получить субсидию по ипотеке молодой семье, необходимо обратиться в Департамент жилищной политики и жилищного фонда Москвы. В регионах — в административный орган, уполномоченный решать такие вопросы.

- Социальная ипотека — необходимо написать заявление в органы местной власти.

Кто имеет право?

«Жилище»

Критерии: граждане, которые живут в условиях, когда на одного человека приходиться меньше 18 квадратных метров.

Кроме того:

- сироты;

- лица с инвалидностью;

- семьи многодетного состава;

- мамы-одиночки;

- сотрудники, которые трудятся в бюджетных сферах.

«Военная ипотека»

Погашение государством ипотеки по этой программе предъявляет к военнослужащим требования:

- Автоматически становятся участниками программы офицеры и прапорщики, заключившие первый контракт после 2005 г.

- Добровольно могут принять участие программе: офицеры, находящиеся в запасе, заключившие первый контракт после 2005 года; выпускники военных ВУЗов, которые заключили первый контракт после 2005 года; военнослужащие неофицерского состава, они должны иметь воинский стаж не менее трех лет.

«Молодой специалист»

Список критериев, по которым гражданин может считаться участником этой программы, достаточно обширен. В частности, это бюджетники, с возрастом до 35 лет. Для докторов наук — до 40 лет, но при условии того, что они работают исключительно по специальности.

Государственная программа помощи заемщикам по ипотечным кредитам требует от молодого специалиста выполнения ряда условий:

- хорошо окончить учебу только в бюджетном отделении ВУЗа;

- работать по полученной специальности в государственной организации;

- для медицинских работников — иметь в наличии научные публикации;

- срок работы — не менее 12 месяцев.

Куда обращаться?

Для получения субсидий в РФ необходимо обращаться в местные органы власти, которые уполномочены решать тот или иной вопрос. Для того, чтобы доказать свое право на участие в программе, необходимо предоставить комплект бумаг.

Требуемые документы

Список разный, все зависит от конкретной программы. По общему правилу, от заявителей требуется:

- паспорт гражданина РФ;

- документ, удостоверяющий личность супруга (супруги);

- ипотечный договор с банком;

- выписка из ЕГРП;

- справка 2-НДФЛ;

- документ из банка, в котором отражается информация о сумме займа и остатке долга;

- заявление на субсидию.

В каждом конкретном случае перечень необходимых бумаг будет разным.

Как быстро погасить ипотеку

Досрочное погашение ипотечного кредита гарантирует снижение размера переплаты, экономию собственных средств и сокращение срока кредитования. Чем быстрее у заемщика получится выплатить долг, тем меньше будет переплата. Большинство должников оформляет ипотечный кредит на срок до 15, лет, но выплачивает его гораздо быстрее. Для тех граждан, которые учитывают разные форс-мажорные обстоятельства (снижение зарплаты, появление новых финансовых обязательств и проблем, которые потребуется быстро решить, незапланированные покупки) – это нормальная практика.

Досрочное гашение ипотечного кредита бывает полным и частичным. Под полным погашением понимают внесение всей суммы долга сразу. При частичном погашении заемщик, помимо обязательного ежемесячного взноса, вносит дополнительные денежные средства, их размер не ограничивается конкретными требованиями. Быстро выплатить долг можно, используя материнский капитал, страховку, личные средства, дотации, т.д.

В соответствие с действующим законодательством, граждане РФ могут частично и полностью гасить свои займы. Для этого они должны за 30 дней (другой срок указывается в договоре) до планируемой даты погашения уведомить банк о своем намерении. Проценты выплачиваются только за фактический срок пользования заемными денежными средствами. Заявление может подаваться в устной или письменной форме, по телефону или в онлайн-режиме.

После частичного возврата основного долга банк осуществляет выдачу заемщику нового графика взносов, в соответствие с которым ежемесячная оплата и проценты уменьшаются. Если должнику удалось быстро выплатить долг в полном объеме, то выдается документ, свидетельствующий о том, что займ закрыт. Эта справка защитит от возможных проблем в будущем. Она становится доказательством того, что должник выполнил перед банком все обязательства.

Снижение размера платежа

Один из 8 эффективных способов быстро выплатить ипотеку – это снизить ежемесячный взнос по займу. Прибегнуть к нему рекомендуют заемщикам, которые не уверены в том, что смогут всегда вовремя собрать требуемую сумму, чтобы погасить ежемесячный взнос. Снижать размер выплаты по договору ипотечного кредитования можно, если:

- заемщик имеет стабильную работу, но желает перестраховаться;

- нет 100% уверенности в своем финансовом положении;

- финансовое положение нестабильное — заработки периодически падают и возрастают, должник может быстро заработать крупное денежное вознаграждение.

Снижая размер взноса, заемщик существенно не уменьшит объем переплаты, но сократит финансовое обременение, защитит себя от просрочки, поскольку сможет в любой ситуации выплатить обязательный ежемесячный взнос, а это уже важное и существенное преимущество. Срок кредитования в случае снижения размера взноса остается прежним, как и процентная ставка, схема погашения долга и т.д

Чтобы снизить размер выплаты, требуется периодически или постоянно вносить помимо основного ежемесячного дополнительный взнос. Если у заемщика появились свободные деньги, которые помогут быстро выплатить кредит, он должен связаться с банком или другим финансовым учреждением, сообщить о своем намерении. Ориентироваться всегда следует на договор. В нем указываются все нюансы процедуры. Не менее эффективный способ решения данного вопроса – консультация у сотрудника банка: он предоставит всю требуемую информацию об услуге.

Уменьшение срока кредитования

Если снижать размер взноса нет смысла, то можно воспользоваться другим из 8 способов быстро выплатить ипотеку. Уменьшать срок кредитования эксперты рекомендуют в таких случаях:

- когда заемщик имеет стабильный хороший доход, в котором он уверен на 100%;

- когда есть возможность в скором времени получить необходимую денежную компенсацию, которая позволит полностью покрыть долг (человек еще не успел продать старую квартиру, но не может отсрочить переезд, ему приходиться оформить ипотечный займ, который он сразу закроет, когда реализует свой объект недвижимости).

В таких случаях можно без рисков делать дополнительный взнос в счет погашения займа и значительно уменьшать срок кредита. Но не стоит забывать, что материальная нагрузка должна быть посильной. Преимущество уменьшения срока кредитования очевидно. Этот способ максимально снижает переплату. Его недостаток – непосильные для большинства должников ежемесячные взносы.

Программа для молодых семей

Субсидия на ипотеку молодой семье позволяет супругам, не достигшим 35 летнего возраста получить денежную выплату, которую можно направить на покупку жилья. Размер выплаты составляет 30 процентов от стоимости объекта для бездетных пар, 35% при наличии ребенка.

Чтобы получить помощь молодой семье необходимо:

- Получить документ, подтверждающий, что текущее жилье не соответствует нормам метража на одного человека.

- Встать в очередь на улучшение жилищных условий.

- Подтвердить документально наличие суммы, достаточной для первоначального взноса.

Субсидия молодой семье на погашение ипотеки выплачивается путем перечисления денег на счет продавца квартиры. В рамках программы нет ограничений по типу приобретаемого объекта – доступна покупка как на первичном, так и на вторичном рынке.

Для получения выплаты необходимо обратиться в жилищный отдел местной администрации с комплектом документов. После рассмотрения, семье будет выдан сертификат. Его номинал зависит от норм площади в конкретном регионе. За счет сертификата можно будет приобрести жилье площадью, соответствующей норме на одного человека в регионе умноженное на количество членов семьи. Например, супруги без детей смогут приобрети объект не более 42 метров.

Некоторые крупные государственные структуры предлагают субсидированные займы своим молодым сотрудникам. Например, ипотека РЖД под 2 процента. Подробнее здесь.