Памятка на заметку

Действительным и потенциальным заемщикам следует помнить основные значимые факты:

Если кто-либо предлагает некие услуги, связанные с ККИС, а именно обновление, удаление, обнуление или коррекцию сведений, хранящихся в Бюро, то данное предложение является мошенничеством. В реальности все доступные действия совершаются только после подтверждения личности владельца кода, а редактировать сведения, содержащиеся в истории, нельзя. То есть, даже официально изменив код, все данные о репутации сохраняются

Исправить ее можно только путем получения новых ссуд и своевременного их погашения.

Если вы не нашли в тексте соглашения указанный код, обратите внимание на дату заключения. Возможно, на тот момент коды еще не присваивались

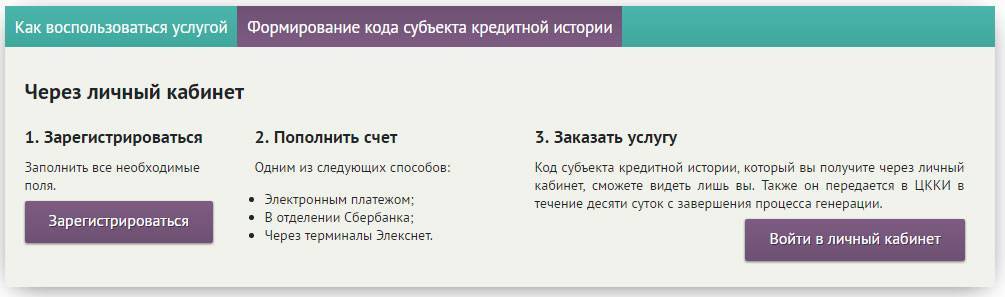

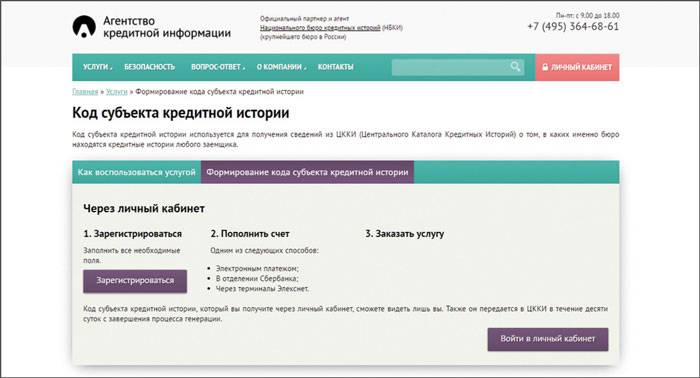

Тогда для получения кода его понадобится сформировать. Для этого необходимо обращаться в отделения банков или напрямую в бюро.

При утере кода восстановление невозможно. То есть, утеряв шифр потребуется создать новый. Если после формирования нового вы случайно обнаружите утерянный, он не может быть использован и считается утратившим действительность

Поэтому следует бережно хранить код вместе с другой документацией первичной важности. Это поможет избежать хлопот и затрат на его замену.

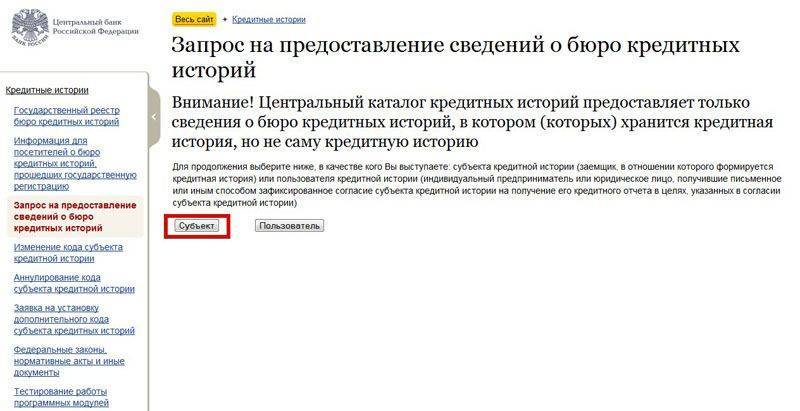

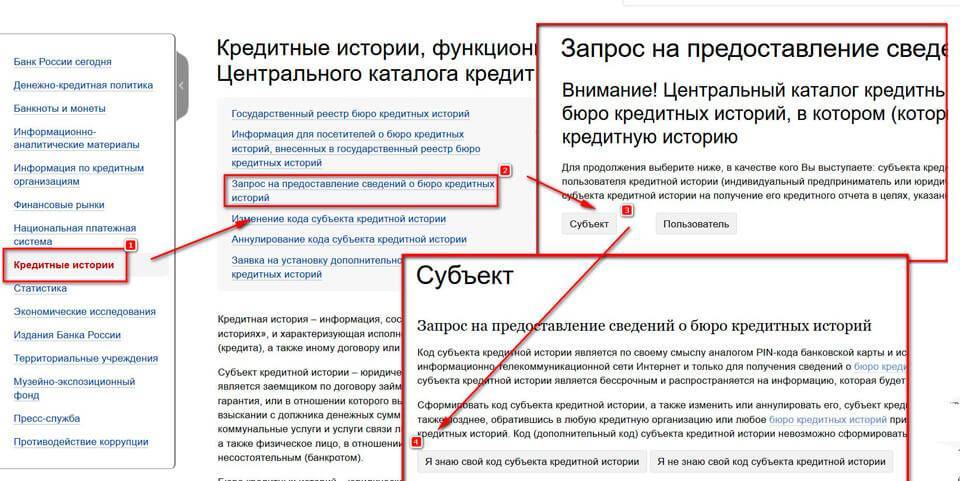

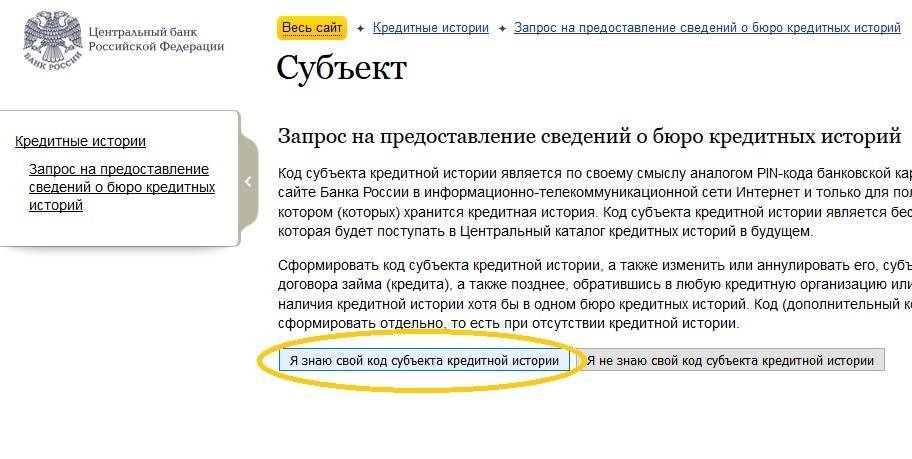

Если у вас есть собственный код, вы можете ознакомиться со своей КИ

Услуга является платной, но 1 раз в каждые 12 месяцев ее можно получить бесплатно.

Как узнать собственный код кредитной истории в онлайн-режиме

Каждого гражданина интересует возможность выяснения собственного ККИС не выходя из дома через интернет. К сожалению, такой возможности не существует, а какого-либо специального сервиса не предусмотрено, даже при условии сообщения данных паспорта и других личных данных клиента. Это ограничение связано с соблюдением мер информационной безопасности и противодействия мошенничеству.

Важно

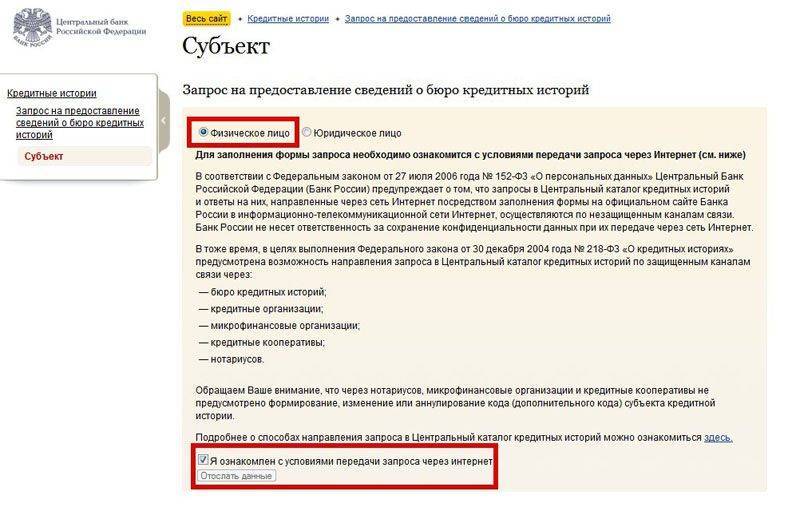

Информация, хранящаяся в БКИ, является охраняемой законодательно и полностью конфиденциальной. В связи с этим запросить кредитную историю можно только зная код, а выяснить собственно шифр можно исключительно лично либо почтой, при условии, что подаваемый документы будут нотариально подтверждены.. Такая ситуация является предметом мошеннических манипуляций нечестных сограждан

Поэтому будьте уверены, что предоставление на платной основе следующих услуг является обманом:

Такая ситуация является предметом мошеннических манипуляций нечестных сограждан. Поэтому будьте уверены, что предоставление на платной основе следующих услуг является обманом:

- выяснение ККИС — никто, кроме самого заемщика, не может получить его, поэтому мошенники просто присылают произвольный набор букв и цифр, который никак не является настоящим, и не может быть применен для поиска кредитной истории;

- удаление нежелательных деталей из кредитной истории — информация защищена от редактирования, поэтому сделать это невозможно (улучшение возможно исключительно путем взятия и своевременного возвращения нескольких ссуд);

- заказ отчета по КИ — заказать его имеет возможность лишь сам гражданин или организация, направив запрос в представительства Бюро.

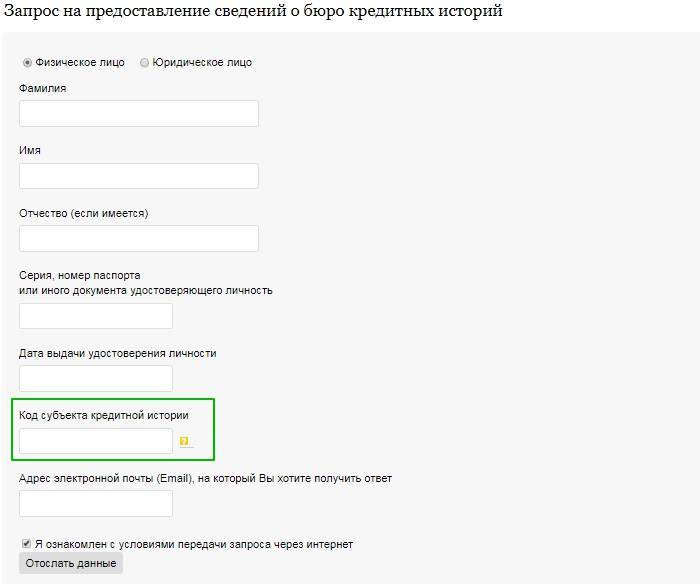

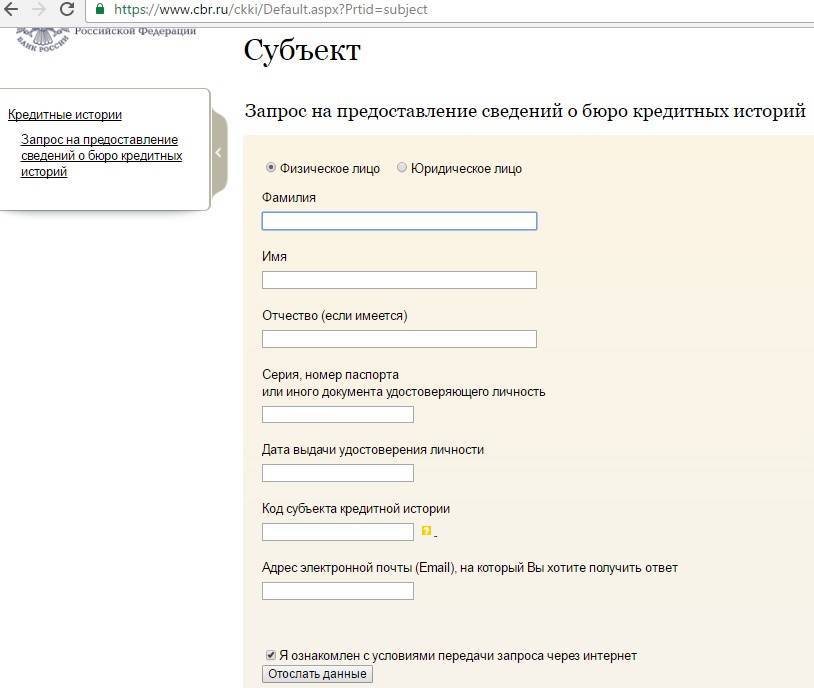

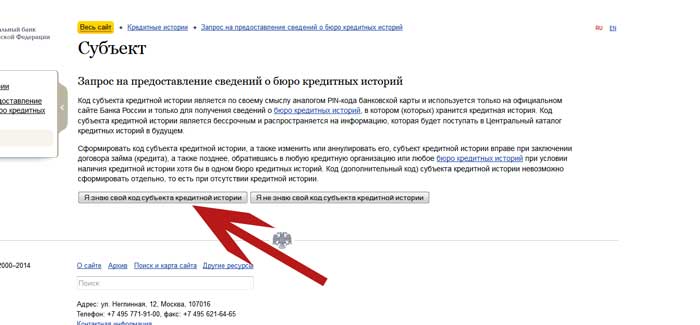

Единственное действие, доступное в онлайн-режиме, это использование уже известного кода для запроса сведений об истории клиента. Для этого шифр нужно набрать в соответствующей строке на сайте Бюро.

Кроме того, это действие становится возможным только если это Бюро предлагает такую услугу (а ее предлагают не все). Один раз в год получение информации о текущей КИ бесплатное.

Еще такой же запрос можно сделать в Национальном бюро на платной основе. Стоимость услуги — до 300 рублей. Для этого также нужно знать комбинацию шифра.

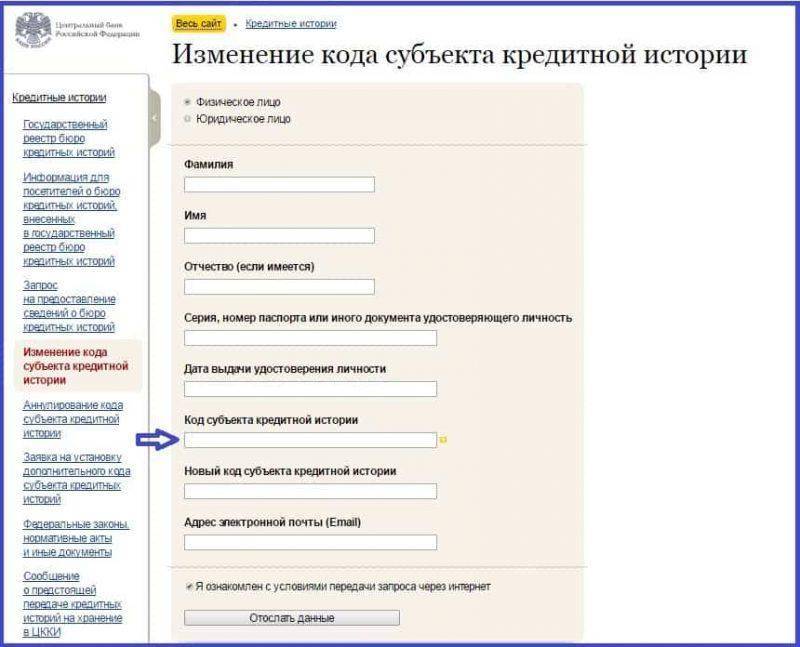

Правила замены кода субъекта кредитной истории — юридического лица.

Полное наименование юридического лица, зарегистрированного на территории Российской Федерации, наименование юридического лица на одном из языков народов Российской Федерации заполняется буквами алфавита русского языка. Наименование юридического лица на иностранном языке, заполняется юридическими лицами, зарегистрированными на территории Российской Федерации, буквами латинского алфавита. Полное наименование юридического лица, зарегистрированного не на территории Российской Федерации, заполняется буквами латинского алфавита.

При этом должны соблюдаться следующие требования: кроме букв алфавита русского языка и латинского алфавита, и цифр допускается присутствие только следующих символов: ~, !, «, @, №, #, $, %, ^, *, (, ), {, }, , -, _, +, =, \, /, ?, и знаков препинания (запятая, точка, точка с запятой, двоеточие).

Основной государственный регистрационный номер юридического лица и идентификационный номер налогоплательщика заполняются без пробелов.

Основной государственный регистрационный номер юридического лица должен содержать 13 цифр, а идентификационный номер налогоплательщика — 10 цифр.

- наличие пробелов между словом и примыкающим к нему символом кавычки (как перед словом, так и после слова)

- наличие более чем одного пробела между идущими подряд словами.

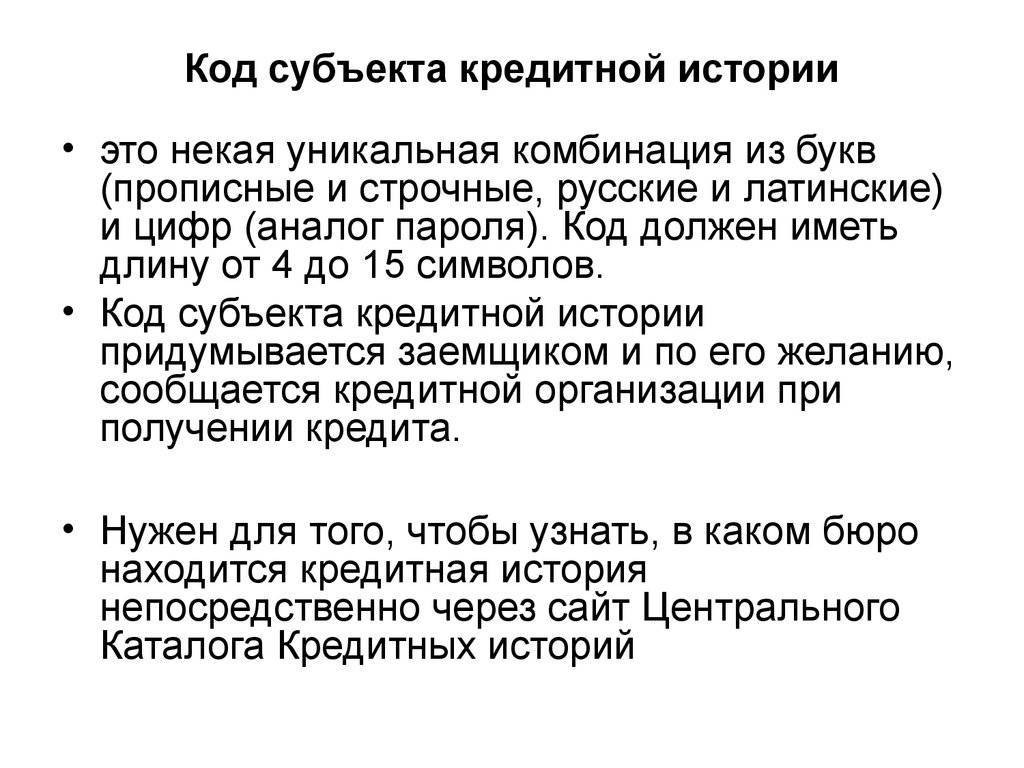

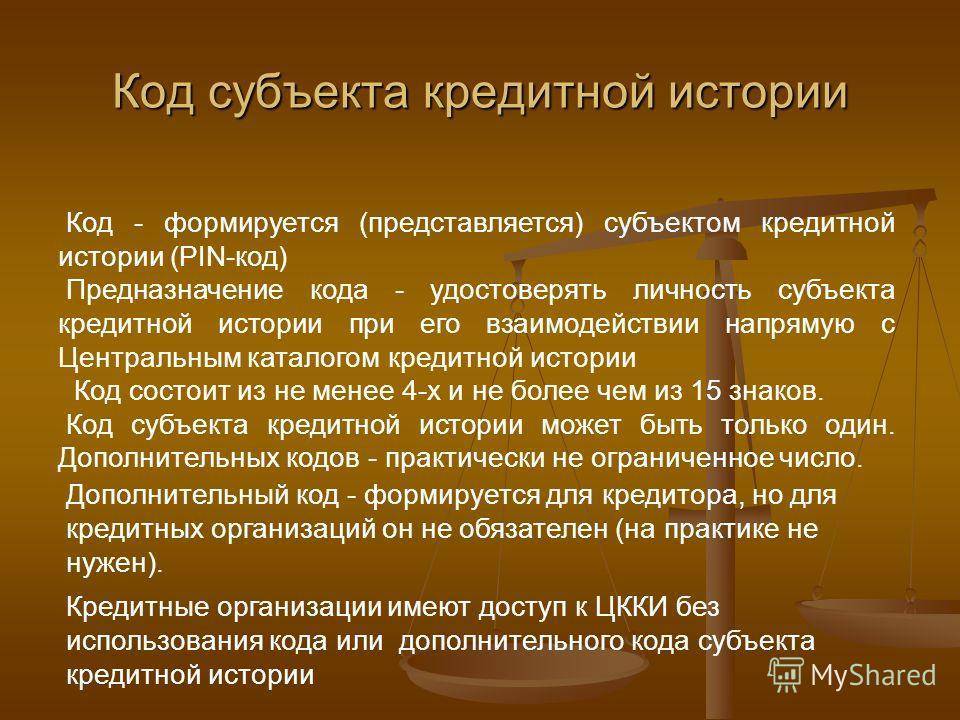

Понятие, виды, назначение кодов

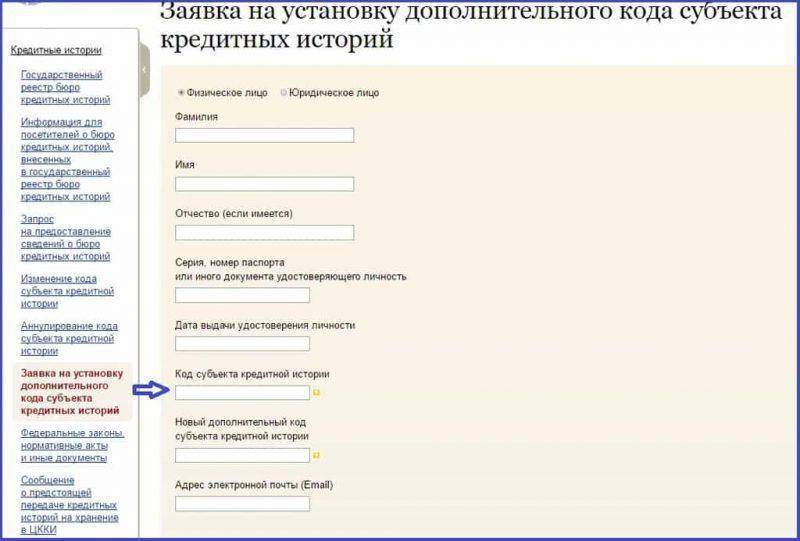

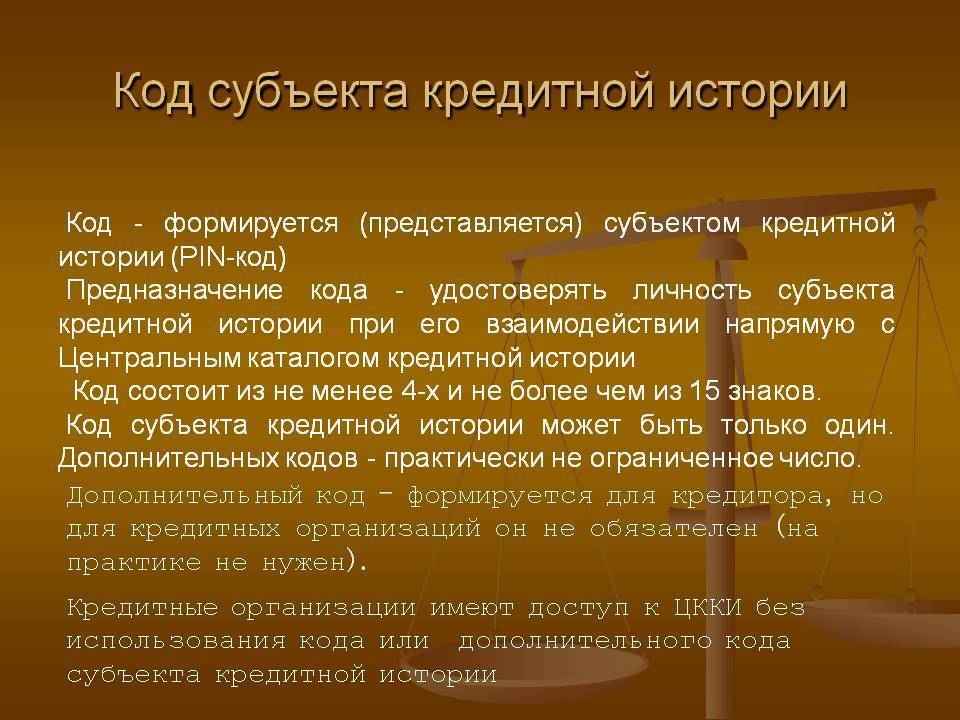

По правилам ЦБ существует два вида КСКИ – коды/ключи/пароли постоянный и дополнительный (временный). Постоянный присваивается банком при подписании первого договора займа. Ограничения по времени действия не устанавливаются, он присваивается бессрочно, если заемщик не имеет намерений его изменить или удалить.

Ключ и сведения по КИ направляются банком в Бюро КИ в срок 5 дней с даты создания ключа и подписания договора займа. Пароль можно сформировать не только при оформлении первого договора займа, но и позднее. Чтобы сделать это, клиенту нужно обратиться в отделение банка или в бюро КИ.

Центральный Банк предоставляет возможность создать временный или дополнительный КСКИ, время действия которого ограничено сроком два месяца с даты формирования.

Какие операции доступны с кодом субъекта кредитной истории

Код нужен только для одной цели — чтобы сформировать запрос и получить список БКИ, в которых есть ваша кредитная история. Если вы точно знаете, что КИ есть только в одном бюро, можно сразу обращаться туда за оформлением отчета. В этом случае код субъекта вообще не понадобится. Если вы не запомнили код или он вообще отсутствует, это не станет причиной в рассмотрении заявки на новый кредит.

Можно ли обойтись без кода субъекта для получения кредитной истории

Можно, так как для подачи запроса и получения отчета из кредитной истории код субъекта не нужен. В запросе, адресованном БКИ, нужно указать свои личные и паспортные данные. При подаче запроса онлайн можно использовать ЭЦП или учетную запись госуслуг (ЕСИА). Запрос можно подать не только непосредственно к БКИ, но и через банк, нотариуса, почтовое отделение.

Можно ли узнать приватную кредитную историю

Вы можете получить данные только о своей кредитной истории. Так как КИ относится к персональным данным, другие лица не имеют к ней доступ. Согласно закону, получать сведения о кредитной истории могут только банки, микрофинансовые организации. Также эту информацию БКИ обязана предоставить по запросу суда, правоохранительных органов, Банка России.

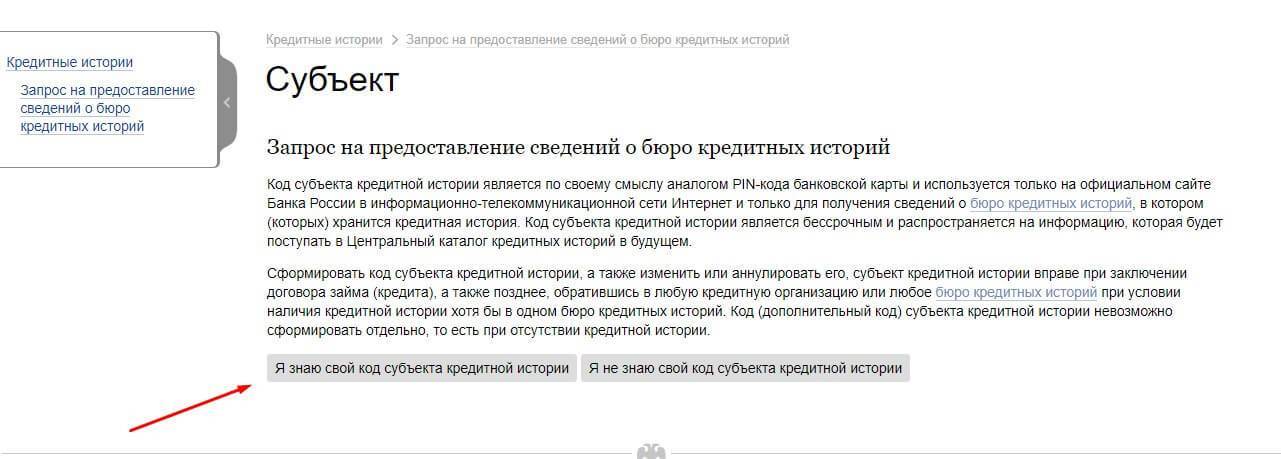

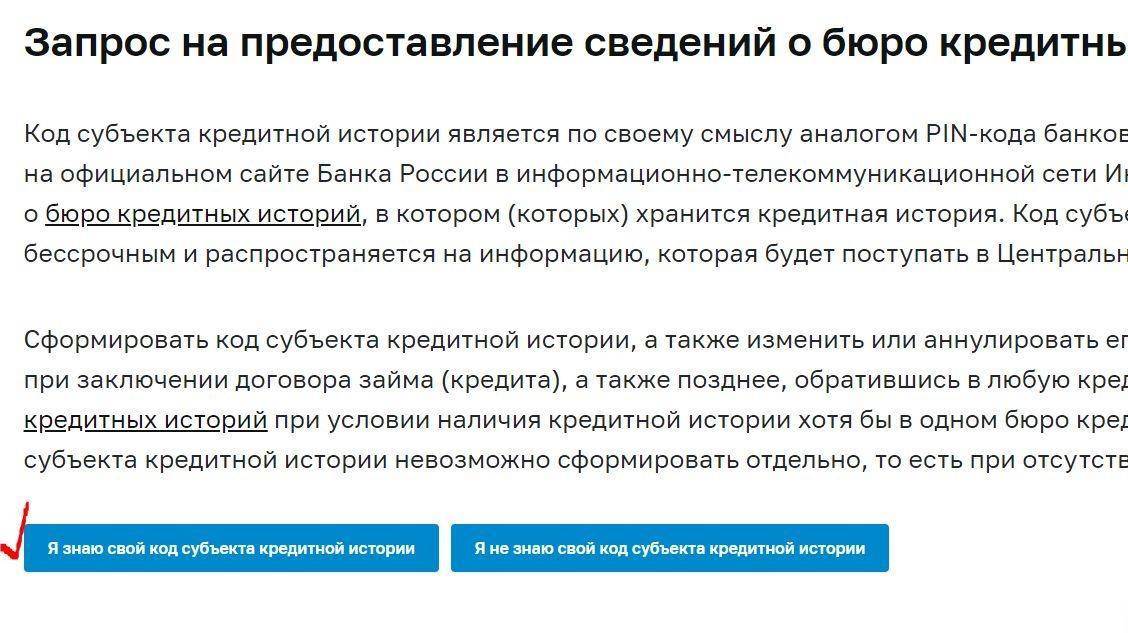

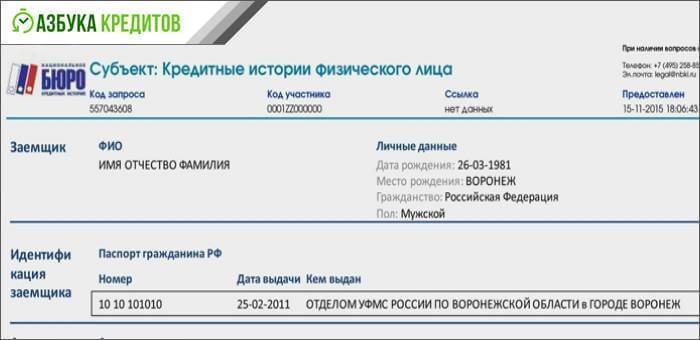

Понятие кода субъекта КИ

Термин введен Законом №218-ФЗ, регулирующим процедуру образования кредитных историй и общее функционирование системы. Как узнать свой код субъекта кредитной истории? Код придумывает сам заемщик как субъект КИ. В последующем пароль необходим при запросах в главное хранилище досье — Центральный каталог кредитных историй — о конкретных бюро, где сформирована история субъекта, и подтверждает правомерность запроса. Составляется код в виде цепочки цифр и букв.

Назначение кода

Итак, при подаче заявки на кредит сотрудник банка спросит кодовый номер субъекта, имеющего собственную историю кредитополучателя. Такой идентификатор необходим, чтобы оперативно найти конкретное БКИ, где размещены данные о финансовой дисциплине заемщика. Шифр одновременно персонифицирует субъект КИ и открывает доступ к информации.

Если человек раньше не брал кредиты, то такого идентификатора у него нет. Изначально код заемщик формирует, заключая договор займа в кредитном учреждении. У финансовой структуры нет полномочий присваивать код, это происходит с согласия субъекта. Заемщик вправе определить шифр не только в момент подписания договора, но и потом, даже после завершения договора.

Сведения могут находиться в нескольких БКИ, но код может быть только один, он не имеет срока и распространяется на все данные о субъекте, поступающие ЦККИ. Благодаря этому для пользователя складывается полная картина для него как для заемщика. Сам владелец кода с помощью идентификатора может:

- получить сведения о БКИ, хранящем кредитное досье;

- установить дополнительный защитный код;

- поменять, аннулировать код.

Нередко желающие взять кредит интересуются, можно ли обойтись без идентификационного номера? Из-за отсутствия пароля банковская организация отказать в кредите не может и обязана самостоятельно запрашивать сведения в бюро. Без идентификационного номера сделать по всем работающим БКИ это проблемно, и отчет может не отражать всей картины.

Шифр необходим и самому заемщику, чтобы оперативно проверять состояние кредитного досье. При получении отчета из бюро код необязателен, при запросе указываются персонифицирующие сведения (ФИО, данные паспорта), но этот способ применяется крупными бюро, где может не оказаться досье. Если клиент не располагает информацией о точном месте хранения, о конкретном БКИ, придется выяснять место хранения истории, тогда и необходим код.

Резюме: код требуется и кредитору, и заемщику. Финансово-кредитные структуры применяют персональный идентификационный номер для сбора сведений о репутации субъекта. Кредитуемый — для отслеживания КИ, чтобы оценить себя «глазами» кредитора и при необходимости устранить допущенные неточности и ошибки в досье.

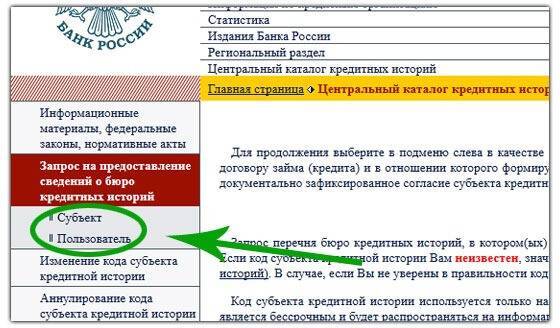

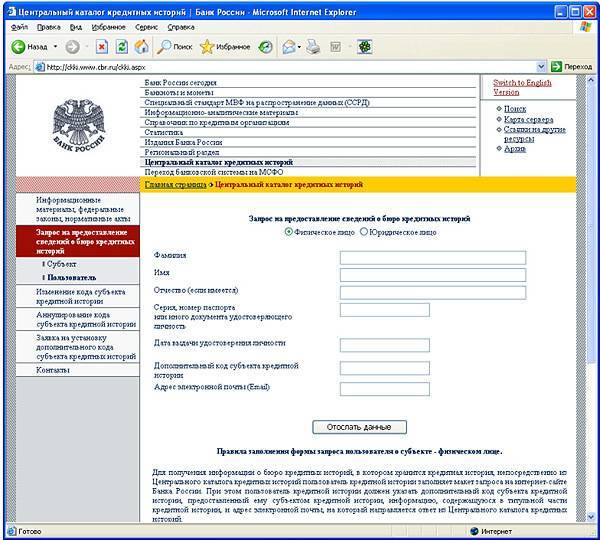

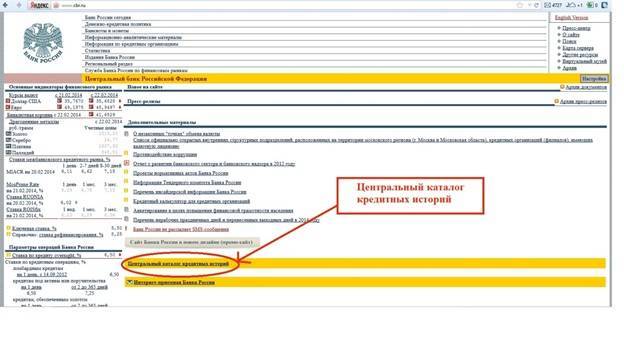

Контроль собственного досье субъект начинает с уточнения информации о месте нахождения. Центральный каталог КИ хранит сведения о бюро, где размещена кредитная история. Зная собственный код, владелец пароля получает из ЦККИ справку о месте нахождения досье. Когда сведения из Центрального каталога получены, заемщик запрашивает отчеты из конкретных бюро, формирующих КИ.

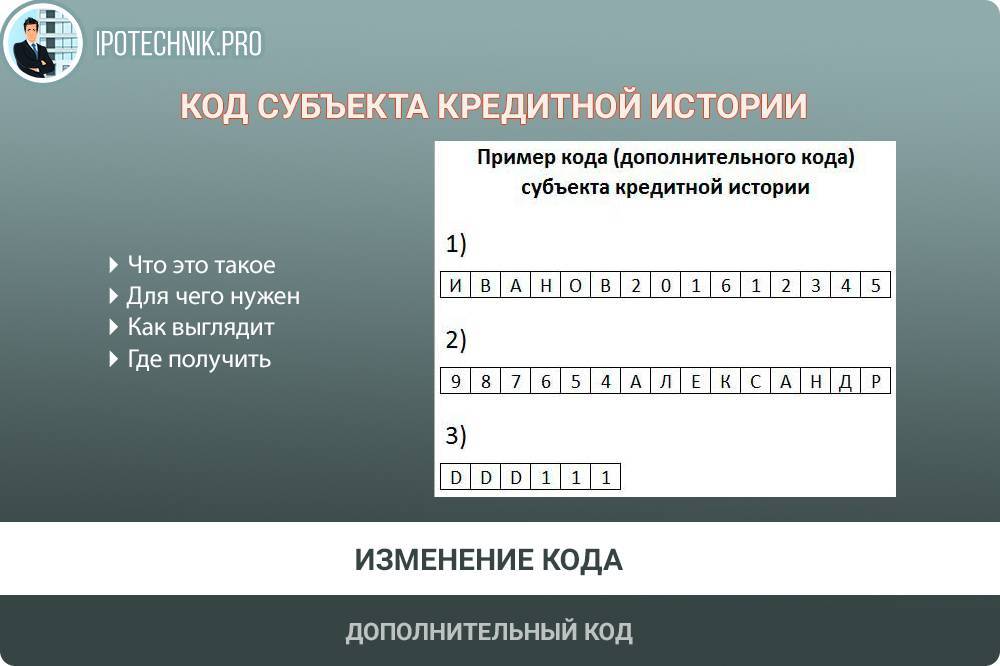

Изображение кода

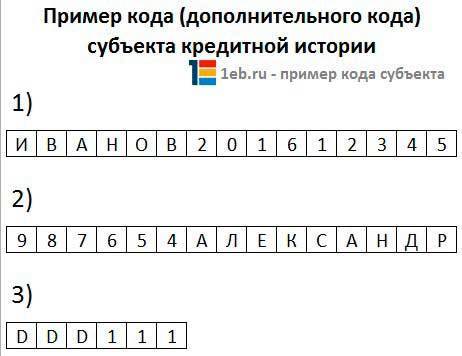

Кодовая комбинация включает цифры и русские или латинские буквы (для дополнительного шифра предусмотрено применение букв только одного алфавита без учета регистра). Количество знаков: минимум — 4; максимум — 15.

Пример, как выглядит код субъекта кредитной истории:

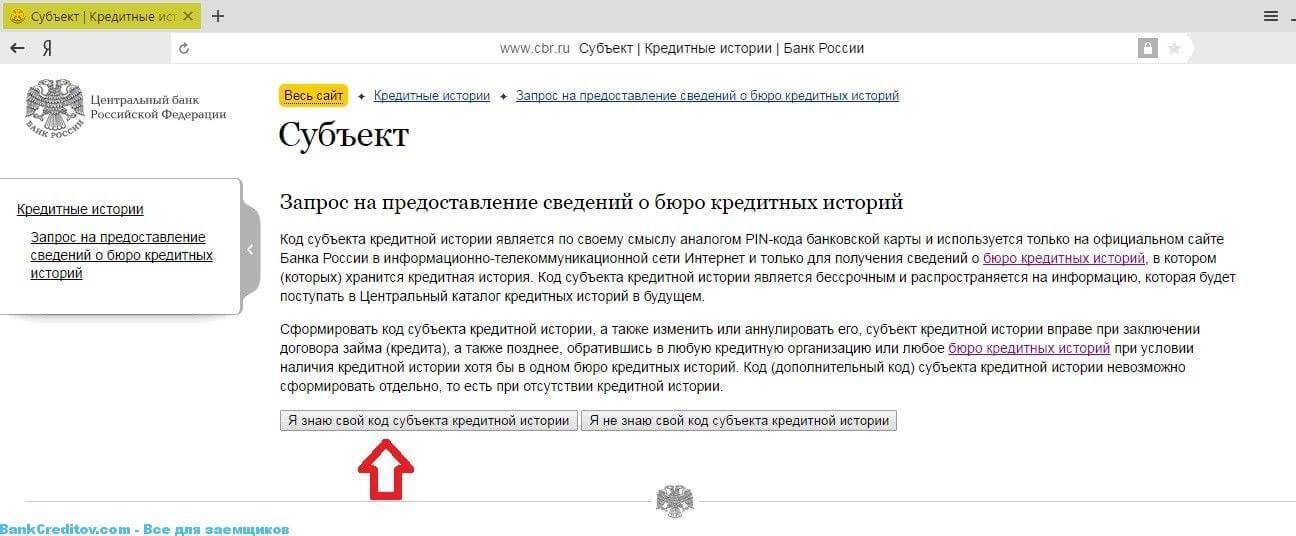

Где узнать код субъекта кредитной истории?

Код используется в качестве доступного идентификатора, позволяющего узнать личную кредитную историю без дополнительно возни, связанной с предоставлением конфиденциальных данных в различные бюро. Таким образом, получив цифровое обозначение, можно узнать сведения об организации, занимающейся обработкой данных о заемщике.

Правдивую информацию об актуальных кодах предоставляют:

- Местные БКИ и ЦБКИ (требуется отправка по почте заверенного нотариусом заявления).

- Специализированные организации, предлагающие посреднические услуги.

- Коммерческие банки, в том числе организации, с которыми ранее заемщик не сотрудничал.

Порядок работы с кодами субъектов кредитной истории официально утвержден на законодательном уровне. Правовые нормы предоставляются соответствующими Указаниями Центрального банка. Следует понимать, что код формируется автоматически после заключения кредитного договора, поэтому вся необходимая информация хранится прямо в документе. Бюро получает идентификатор во время первой передачи данных об осуществленных платежах.

Старые сделки, заключенные более десятилетия назад, часто не сопровождались созданием кодов, поэтому любой заемщик вправе получить идентификатор при оформлении последующего кредита. К тому же новым кодом можно заменить полученный ранее идентификатор, избавившись от необходимости восстанавливать потерянную информацию. Таким образом, существует несколько способов быстро узнать код без оформления дополнительного займа.

Основные методы получения информации о кредитном коде:

- Обращение в БКИ или формирование заявки на сайте Национального бюро при наличии непогашенной ссуды.

- Консультация в ближайшем отделении или на сайте обслуживающего заемщика коммерческого банка.

- Изучение кредитного договора (некоторые организации не указывают идентификатор в документах).

Простейший способ получения данных о коде заключается во внимательном анализе субъектом кредитной истории различных документов, регулирующих сделку. При обращении в коммерческий банк от клиента может потребоваться подтверждение личности и предоставление информации по заключенному соглашению.

Заемщик имеет возможность создать код заново, написав в отделении банка или на сайте БКИ соответствующее заявление. За эту услугу придется заплатить, но комиссия обычно не превышает 300 рублей. Клиенты отмечают оперативность работы сотрудников бюро, поскольку через банк замена данных происходит заметно медленнее, ведь финансовое учреждения сначала вносит изменения, а затем передает информацию о новых сведениях в БКИ.

Владелец кода может:

- Вносить изменения в идентификатор на сайте Центрального банка.

- Формировать многочисленные дополнительные идентификаторы.

- Запрашивать данные на официальном сайте, принадлежащем Центральному бюро КИ.

- Обновить данные после оформления нового денежного займа.

Отсутствие специального кода никогда не мешает каждому субъекту самостоятельно получить полезные сведения о конкретном БКИ, где зачастую хранятся все данные о платежных операциях по займу. Для этого вполне достаточно обратиться в абсолютно любой коммерческий банк или выбранное заранее кредитное бюро. После подтверждения личности клиента, выбранная для сотрудничества организация сделает официальный запрос в запущенный ранее Центральный каталог полученных всеми клиентами кредитных историй.

Что называют кодом субъекта кредитной истории

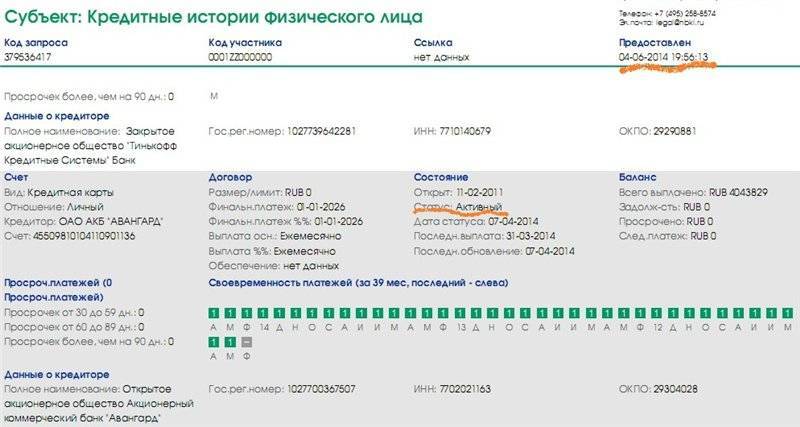

При составлении заявки на получение кредита, банки и кредитные структуры требуют код кредитной истории субъекта. Он является источником информативных сведений о потенциальном клиенте, а именно — его материальном состоянии и ранее взятых займах. Эти сведения сохранены в Бюро кредитных историй, а код является идентификатором гражданина в отношении совершенных им займов и ссуд.

Обратите внимание

Структура кода представляет собой шифр из 4-15 знаков, в которых зашифрован доступ к данным о взятых займах и погашениях конкретного человека в каталоге БКИ. Присвоение кода началось 13 лет назад с целью оперативного доступа к информации о лицах, претендующих на кредитование.. Ознакомившись с кредитной историей, предоставленной Бюро, банк или кредитная структура выносит решение об одобрении кредита или отказе в займе

Ознакомившись с кредитной историей, предоставленной Бюро, банк или кредитная структура выносит решение об одобрении кредита или отказе в займе.

Как присваивается код

Обычно присвоение кода происходит при первичной выдаче займа в банковской или другой финансово-кредитной структуре. В текст кредитного договора или приложения вносится присвоенный код. После подписания соглашения, во время передачи данных нового клиента в Бюро происходит и передача кода. После он будет внесен в Центральный каталог.

У некоторых заемщиков может не быть кода кредитной истории субъекта. Такой вариант возможен, если займ был оформлен и выплачен должником до 1.01.06. Также код не присваивается тем людям, которые не оформляли займов, ссуд и кредитов. В обоих вариантах за получением кода можно обратиться в Национальное бюро кредитных историй.

Если код присвоен, но человек его не знает или не помнит, то он вправе запросить эти данные в любой банковской структуре. Следует учесть, что такой запрос является платным.

Что представляет собой структура кода кредитной истории

Структурно код кредитной истории субъекта представляет собой шифр, состоящий из букв и цифр, расположенных в произвольном порядке. Длина кода может быть в диапазоне 4-15 знаков.

ЦБ РФ подробно регламентировал формирование шифра еще за год до вступления в силу закона о присвоении кода кредитной истории. При этом первые месяцы практиковалось самостоятельное комбинирование букв и чисел клиентом.

К примеру, при оформлении первого кредита заемщику предлагали сформировать зашифрованный буквенно-цифровой код, который и становился для него ККИС. Закончилась такая практика тем, что у большинства людей код имел вид слова или числовой комбинации, имеющей личный смысл для них (даты, номера машин, номера паспорта, фамилии, имена и т. д.).

Поэтому сейчас все коды для новых клиентов формируются и присваиваются банками и кредитными структурами, как и предусмотрено инструкцией.

Функции и предназначение кода

На территории Российской Федерации работает множество бюро кредитных историй. У каждого бюро своя информационная база, поэтому для выяснения, в каком именно хранится кредитная история клиента, потребуется его ККИС.

Путем идентификации кода банковская структура получает детальный отчет о выданных человеку кредитах и их погашении. Один раз в год такое предоставление информации осуществляется бесплатно.

Никак по-другому данный шифр не используется. Также он не требуется для оформления новых кредитов с подписанием договора. Поэтому отказы в займе на основании того, что клиент не знает или не помнит собственный код, незаконны.

Для чего меняется код

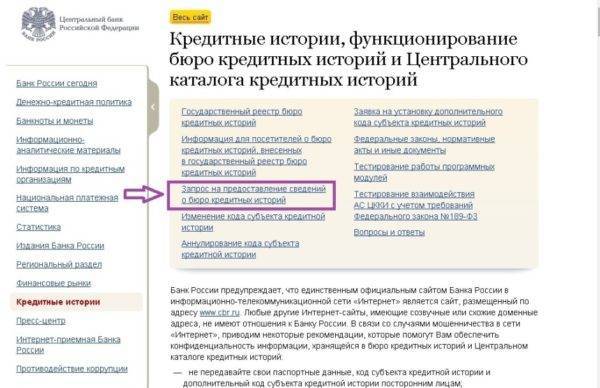

Код кредитной истории субъекта — это специальный шифр, являющийся для каждого гражданина уникальным. С помощью этой кодовой комбинации можно узнать о состоянии своей кредитной истории на сайте Центрального банка России. Там же можно изменить его или сделать сброс кода.

Обратите внимание

Меняют код с целью защиты информации. Хотя Бюро кредитных историй и гарантирует высокую степень безопасности, случаются разные обстоятельства, когда лучше сменить шифр.. Например, кто-то с мошенническими целями завладел информацией о присвоенном гражданину коде кредитной истории субъекта

В этом случае лучше перешифровать код заново. При удалении кода следует обратиться в Национальное бюро кредитных историй за восстановлением

Например, кто-то с мошенническими целями завладел информацией о присвоенном гражданину коде кредитной истории субъекта. В этом случае лучше перешифровать код заново. При удалении кода следует обратиться в Национальное бюро кредитных историй за восстановлением.

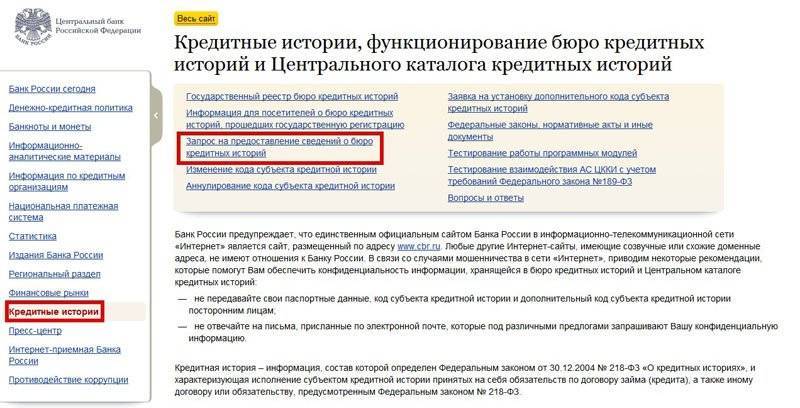

Как узнать свою кредитную историю — 4 проверенных способа посмотреть КИ ????

Существует немало способов запросить отчёт о собственной кредитной истории

Принимая решение, какой из них использовать, важно понимать, что сведения о заёмщике зачастую хранятся сразу в нескольких бюро и могут существенно отличаться в разных БКИ

Однако помимо личных данных здесь понадобится указать код кредитной истории. Если заёмщику он неизвестен, стоит обратиться в финансовую организацию, где был выдан кредит.

Выделяют 4 основных способа получить и посмотреть сведения о собственной кредитной истории. Ниже подробно описан каждый из них.

Способ 1. Обращение напрямую в БКИ

Несмотря на то, что в нашей стране сегодня действует более 20 бюро кредитных историй, свыше 90% всей информации о заёмщиках сосредоточено в 4-ёх из них.

Крупнейшими БКИ являются:

- Национальное бюро кредитных историй (НБКИ);

- Эквифакс Кредит Сервисиз;

- Кредитное бюро Русский Стандарт;

- Объединённое кредитное бюро.

Когда заёмщику известно, в каких именно БКИ хранятся сведения о нём, лучше сразу обратиться в эти бюро. Существует несколько способов сделать это:

- посещение отделения бюро;

- направление письменного запроса, например, в форме телеграммы;

- через интернет, если конкретное бюро предоставляет такую возможность.

БКИ собирает, сохраняет и обрабатывает сведения о гражданах, которые оформляли займы. Кроме того, бюро формирует и предоставляет по запросу финансовых компаний, а также физлиц отчёты о кредитной истории.

БКИ оказывает гражданам различные услуги:

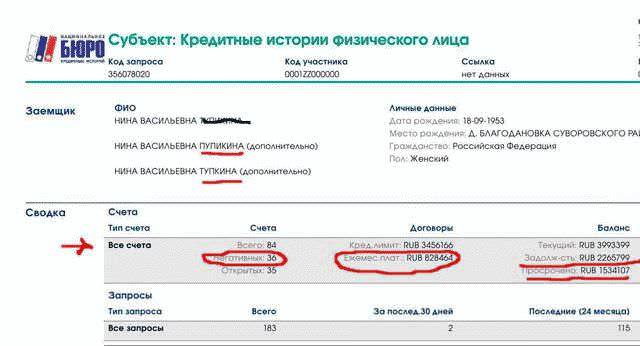

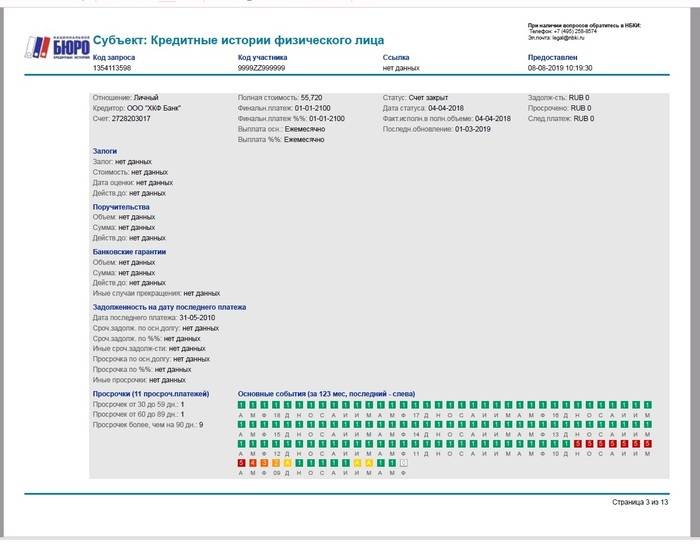

Предоставление отчёта о кредитной истории заёмщика. Статистические данные подтверждают, что такая услуга пользуется наибольшей популярностью. За ней в БКИ обращаются физические лица, желающие уточнить кредитную историю, а также юридические лица, которым необходимо проверить надёжность потенциального клиента.

Формирование справки, содержащей подробную информацию о БКИ, хранящих сведения о заёмщике. Такой документ может понадобиться в тех ситуациях, когда выяснилось, что информация о физическом лице содержится в нескольких бюро

Важно понимать, что сведения могут существенно различаться – в одних БКИ информация может быть отрицательной, в других – положительной.

Исправление неточностей и ошибок в кредитной истории– это ещё одна из функций БКИ. Через бюро кредитных историй можно оспорить информацию в отчёте.

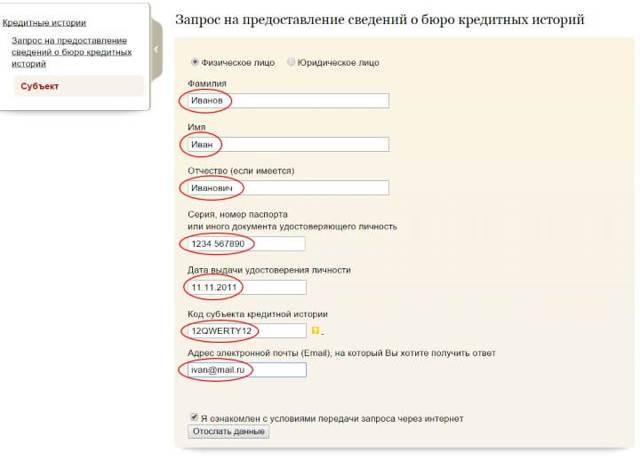

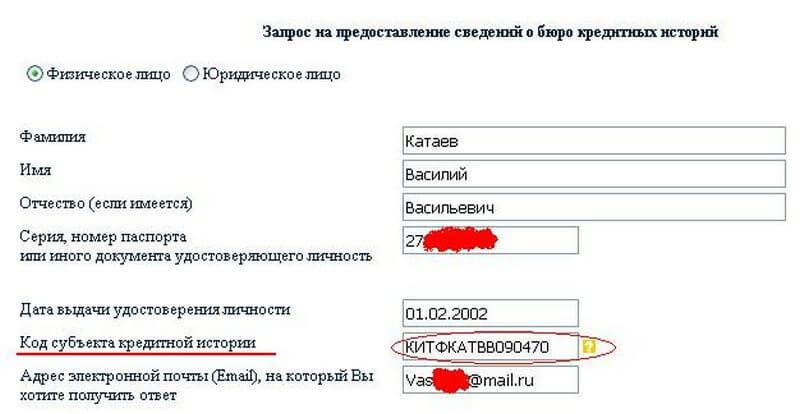

Возможность получить или изменить код кредитной истории. Подавая такой запрос, заёмщик должен представить документ, удостоверяющий личность.

Один раз в 12 месяцев отчёт о кредитной информации в бюро предоставляется бесплатно.

Способ 2. Обращение в отделение банка, который является агентом БКИ

Запросить отчёт о репутации заёмщика можно посредством обращения в финансовую организацию, которая является агентом БКИ.

Такие услуги предоставляют крупнейшие банки, в том числе Ренессанс Кредит, ВТБ Банк Москвы, Почта Банк, Бинбанк, а также некоторые региональные финансовые компании. О возможности получения подобной услуги лучше всего уточнять непосредственно в отделении кредитной организации.

Чтобы оформить отчёт таким способом, следует направиться в банк-агент БКИ и написать соответствующее заявление. Как правило, это занимает не более 15 минут.

Большим плюсом (+) рассматриваемого способа является отсутствие необходимости обращаться к нотариусу для заверки документа.

Способ 3. Через интернет-банк

Сегодня любой клиент крупного банка без труда может проверить собственную кредитную репутацию онлайн. В большинстве случаев для направления запроса достаточно авторизоваться в личном кабинете и выбрать услугу «Запрос кредитной истории».

Отчёт в этом случае предоставляется с взиманием комиссии, которая обычно списывается непосредственно с банковской карты. Следует понимать: банки сотрудничают с конкретными БКИ, из которых и будет предоставлен отчёт.

Способ 4. Использование сервисов оценки кредитной истории

В последнее время возросла популярность сервисов, позволяющих заёмщикам оценить кредитную историю. Они предоставляют всего за несколько минут мини-выписку. Она содержит рейтинг заёмщика, а также основные сведения – количество займов и наличие просроченной задолженности.

Наибольшей популярностью пользуются следующие сервисы:

- Мой рейтинг;

- MoneyMan;

- ЗБКИ.

Представленные способы позволяют получить отчёт о кредитной истории. Выбор между ними зависит в первую очередь от желания заёмщика.

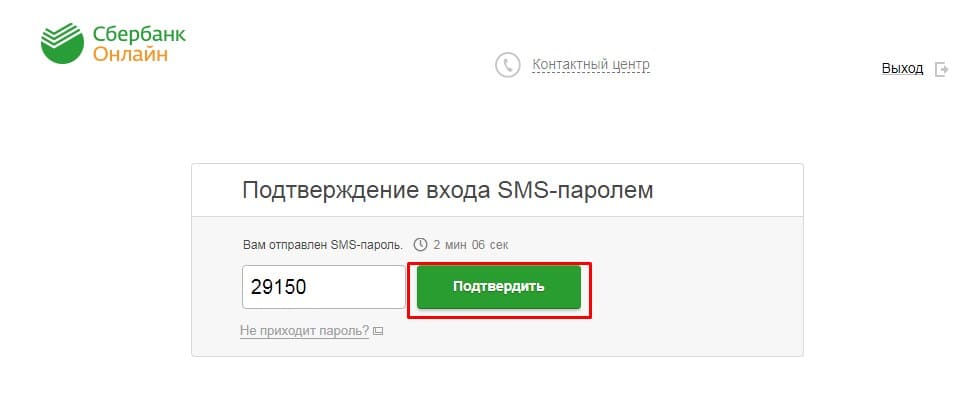

Как посмотреть кредитную историю в Интернете бесплатно (в режиме онлайн) по фамилии за 2 простых шага — инструкция для новичков

Как еще выяснить код?

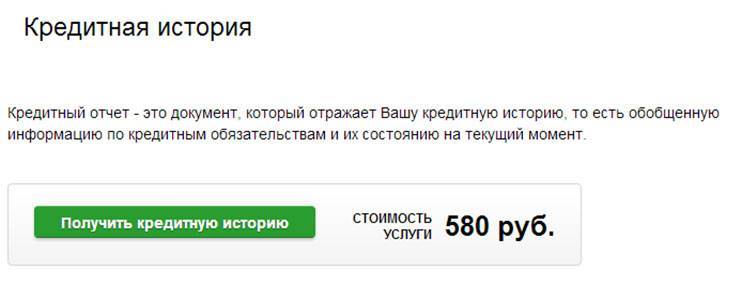

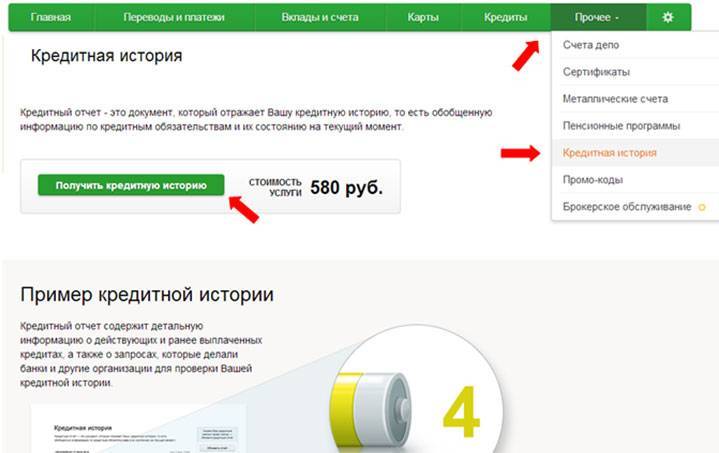

Если перспектива платить 580 рублей и ждать около 2-3 дней не привлекает, то вместо портала «Сбербанк Онлайн» стоит воспользоваться иными источниками информации. Есть более дешевые и быстрые варианты для уточнения заемщиком кода субъекта.

- Посмотреть на кредитном договоре или в идущих с ним бумагах. Лучше отыскать самый последний из заключенных документов, чтобы исключить вероятность замены ранее выбранного шифра. Найти искомую комбинацию просто – в Сбербанке данные сведения печатают на первой странице в верхнем правом углу напротив слова «код».

- Обратиться в банк, который выдал последний кредит. Придется заполнить на месте заявление, зато распечатку с реквизитами выдадут практически сразу. Некоторые банки по своему усмотрению могут взимать комиссию или плату за услугу.

- Прийти в любой крупный банк. Если желания идти в «свое» ФКУ нет или заем брался несколько лет назад, то можно попросить уточнить секретную комбинацию в ближайшем банковском учреждении. Есть только одно «но»: операция платная.

- Запросить идентификатор в Национальном бюро КИ. Узнать использованные буквы и цифры можно из «первых рук», для чего достаточно заполнить заявление, подтвердить подлинность подписи у нотариуса, оплатить пошлину в 300 рублей и отправить заявку вместе с квитанцией по почте в НБКИ. Актуальные реквизиты для оплаты и точный адрес указан на официальном сайте организации. Ответ придет на указанную в письме почту.

- Оставить заявление в ближайшем региональном отделении БКИ. Необходимо прийти с паспортом, заплатить 300 рублей и написать заявление на восстановление или замену секретного кода. После останется подождать некоторое время и забрать выписку.

Несмотря на обилие вариантов, у Сбербанк Онлайн есть весомое преимущество – возможность дистанционного отслеживания своей КИ вне зависимости от настоящего нахождения клиента. Главное, иметь смартфон и устойчивое подключение к интернету.