Особенности начисления людям, родившимся до 1967

Для людей, родившихся до 1967 года существует особый порядок начисления пособия. Регулярное денежное пособие могут оформить люди, которые попадают в одну из этих категорий:

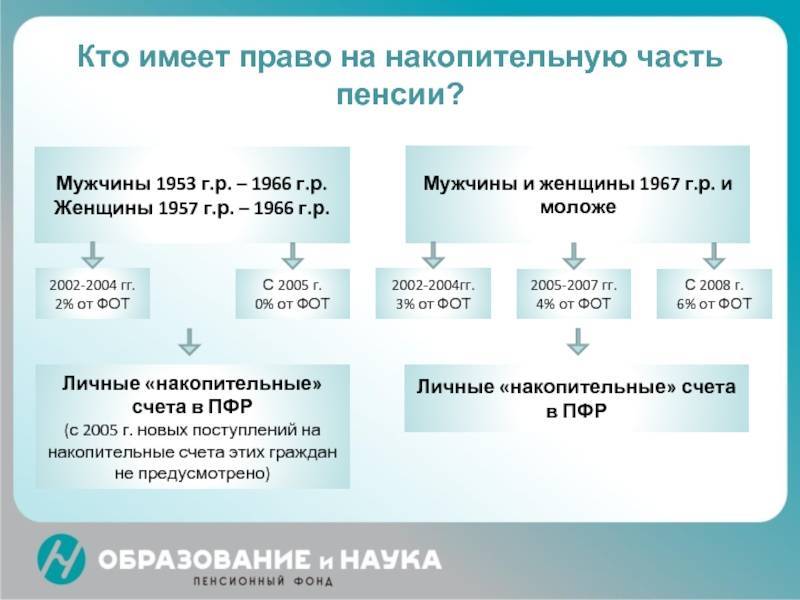

- Представители сильного пола не старше 1953 года рождения и женщины, рожденные не раньше 1957 года, которые в период с 2002 – 2004 год были оформлены на работу по трудовому договору, и их работодатель вносил соответствующие страховые взносы.

- Лица, добровольно вносившие средства для образования пенсионных сбережений.

Таким образом, получать дополнительные пенсионные выплаты могут люди, имеющие сбережения в государственном внебюджетном фонде Российской Федерации (или негосударственных фондах). Рассмотрим на примере, как определяется размер дополнительных денежных поступлений.

Гражданка Манькова Ольга Николаевна, рожденная в 1960 году, в период с 2002 по 2004 год была официально трудоустроена. Согласно существующему тогда нормативно-правовому акту, работодатель ежемесячно перечислял 6% от заработной платы Ольги в ПФР. Также гражданка добровольно вносила собственные средства. В итоге сумма сбережений Ольги Николаевны составила 118 818 рублей.

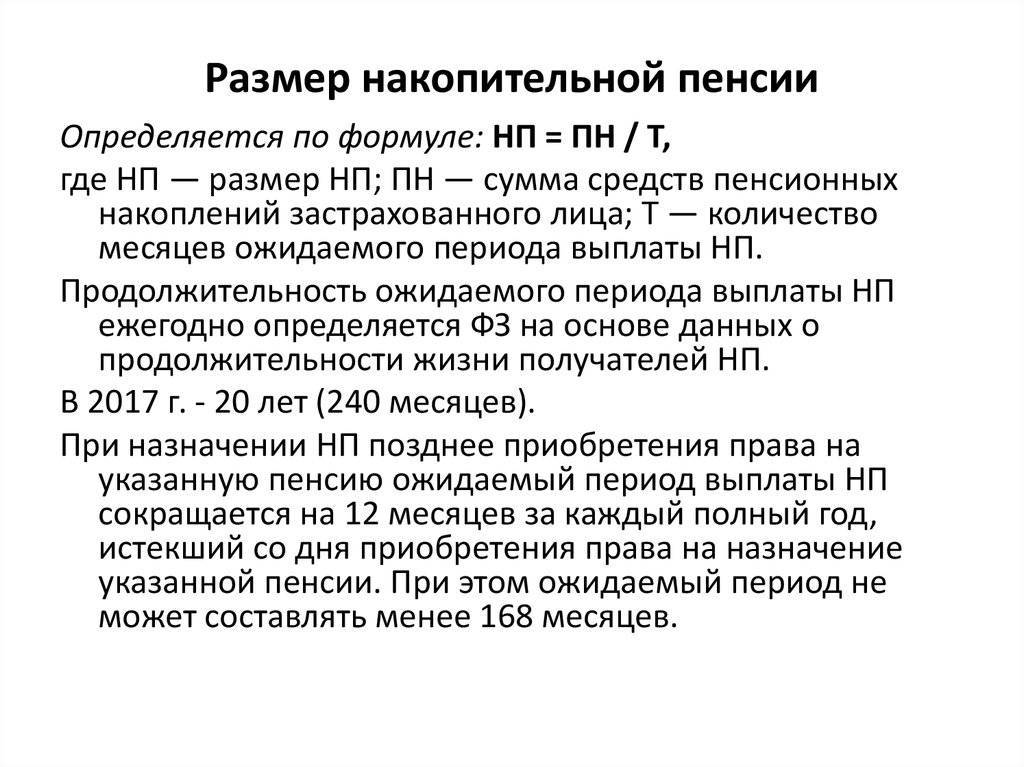

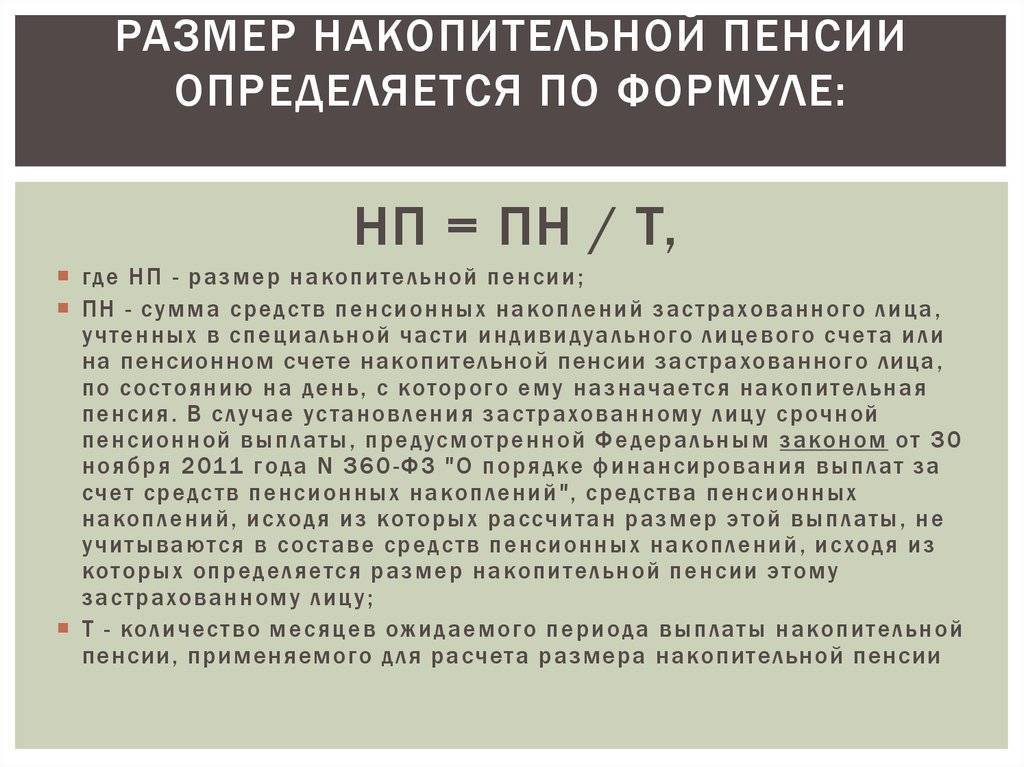

Согласно закону, объем накопительных пенсионных выплат определяется делением суммы имеющихся сбережений на число месяцев возможного периода выдачи пособия (в 2020 году это число составляет 246 месяцев).

Таким образом: 118 818/246 = 483 рубля.

Объем гарантированной государством ежемесячной выплаты гражданки Маньковой составляет 7 140 рублей. Суммируем два вида пенсии: 7140+483=7 623 – это размер ежемесячных денежных поступлений.

Разделив накопительную составляющую ежемесячного дохода на общий объем пенсии и умножив на 100%, узнаем процентное отношение двух видов пенсий: 483/7 623*100=6,3%.

Согласно закону, такая пенсия будет выплачиваться ежемесячно. Получить всю сумму единовременно невозможно, так как процентное соотношение превышает 5%.

Где можно узнать сумму и как она меняется с возрастом?

Количество сбережений на лицевом счете можно узнать в личном кабинете Единого портала государственных услуг или в отделении сбербанка.

Чтобы узнать количество накопленных сбережений в личном кабинете, необходимо:

- Пройти авторизацию на сайте.

Ввести необходимые данные из документа, удостоверяющего личность, и номер лицевого счета, содержащегося в ССОПС.

- Перейти на вкладку «Пенсионные накопления».

Также можно заполнить специальное заявление в отделении Сбербанка, после чего данные о сбережениях появятся в личном кабинете на официальном сайте банка.

Если человек, обладающий правом на получение пенсии, не подает заявление в пенсионный фонд и не обналичивает сбережения, предполагаемый период выплаты пособия постепенно сокращается. Чем меньше этот период, тем большая сумма будет выплачиваться каждый месяц. Однако следует помнить, что ожидаемый период должен превышать 168 месяцев.

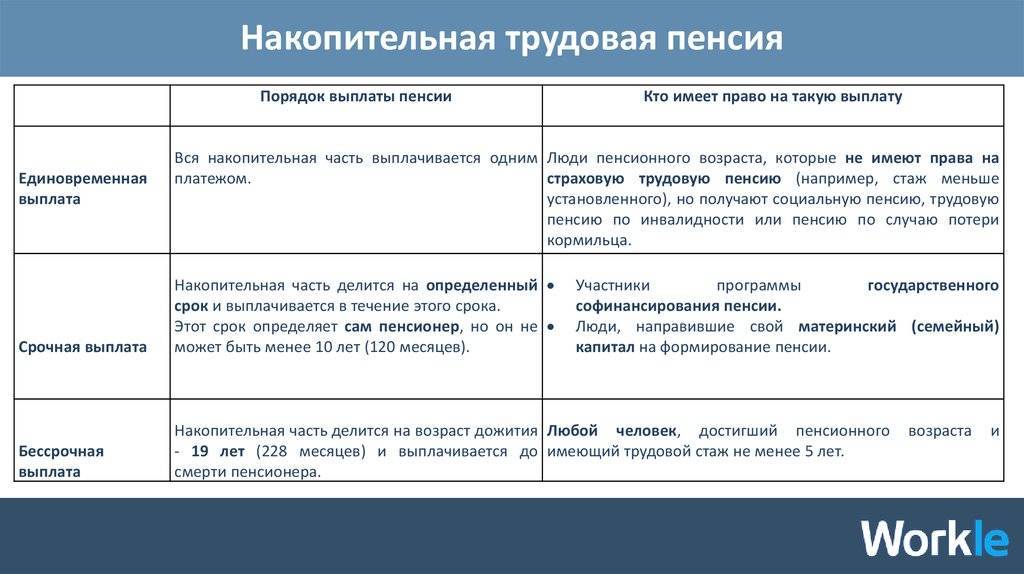

Виды выплат

Доступны 3 вида:

- единовременная,

- срочная,

- накопительная.

Рассмотрим более подробно, кому и как можно забрать накопленные деньги.

Единовременная

Получить всю сумму накопления сразу могут:

- заявители, у которых накоплений оказалось менее 5 % от суммы начисленной пенсии по старости;

- пенсионеры, которые не смогли выполнить требования законодательства о минимальном стаже и пенсионном балле, но достигли необходимого возраста для получения накопительной части.

Распорядиться финансами получатель может по своему усмотрению. Законом это никак не регулируется. Но, как правило, средства небольшие, квартиру точно не купишь и в путешествие не поедешь. Через 5 лет пенсионер имеет право повторно обратиться за получением единовременной суммы. Например, если он продолжает работать, а в стране отменили мораторий на пенсионные отчисления.

Если раньше уже была установлена накопительная пенсия, одноразовая выплата не выплачивается.

Срочная

На срочные выплаты могут рассчитывать люди, которые выполнили условия (возраст, стаж и пенсионный балл) для начисления им пенсии по старости. При этом они должны сформировать накопительную часть за счет одного или нескольких нижеперечисленных источников:

- материнский капитал,

- добровольные взносы будущего пенсионера или его работодателя,

- взносы по программе софинансирования.

Получатель средств может выбрать период, в течение которого ему будут выплачиваться деньги. Но не менее 10 лет. Ежемесячная сумма рассчитывается по формуле:

Накопительная

Этот вид рассчитан на основную массу получателей, т. е. людей, которые соответствуют требованиям для получения пенсионных накоплений. При выходе на пенсию они бессрочно каждый месяц будут получать часть накопленных средств. Ежемесячная сумма рассчитывается по формуле:

Период выплат подставляется в формулу в месяцах. Он определяется как предполагаемый период дожития. С 2019 года это 21 год или 252 месяца. А с 2020 года станет 258 месяцев. Это не означает, что деньги из накопленной части будут выплачиваться только в течение этих месяцев. Выплаты носят бессрочный характер.

Чтобы поощрить более поздний выход на пенсию, закон установил перерасчет периода выплаты. Работающий пенсионер может уменьшить знаменатель формулы на 12 месяцев за каждый год необращения за накоплениями.

Правопреемникам

К сожалению, не все доживают до заслуженного отдыха. Особенно это станет актуально после повышения возраста выхода на пенсию. И если страховая часть после смерти поступит в бюджет ПФР, то накопительная наследуется.

Будущий пенсионер может сам назначить правопреемника в своем заявлении в ПФР или НПФ. Если этого не будет сделано, тогда право на получение накоплений будут иметь:

- первая очередь – дети, муж/жена, мать/отец;

- вторая очередь – брат/сестра, бабушка/дедушка, внуки.

Родственники могут в течение шести месяцев после смерти владельца накоплений обратиться за их получением. Если умерший человек окажется одиноким, то вся накопленная при жизни сумма будет числиться в резерве страховщика (ПФР или НПФ).

Средства выплатят правопреемникам, если смерть наступила:

- до назначения выплат застрахованному лицу;

- после назначения срочных выплат, если будет неизрасходованный остаток;

- после назначения единовременной выплаты в течение 4 месяцев ее могут получить проживающие совместно с умершим близкие и нетрудоспособные иждивенцы.

Если смерть наступила после назначения ежемесячных выплат, то передачи неизрасходованных средств наследникам не будет. Так говорит закон.

Выплачиваемая сумма не распространяется на средства материнского капитала. На их получение имеют право только супруг и дети умершей матери до 18 лет (до 23 лет в случае обучения в образовательном учреждении на очном отделении).

Можно ли снять всю сумму накоплений?

Большинство граждан предпенсионного и пенсионного возраста планируют снять накопительную часть пенсии (далее НЧ) единоразово. Но не все лица могут это сделать.

Так на сегодняшний день НЧ можно получить одним из следующих способов (Федеральный закон No360):

- ежемесячная прибавка;

- срочная выплата;

- единовременный возврат;

- единовременная выдача родственникам погибшего застрахованного лица.

Более подробно поговорим о возможности единовременного платежа НЧ. Итак, для получения всей суммы сразу нужно подходить под один из следующих критериев:

- Размер НЧ составляет 5% от общей суммы пенсионных отчислений. При этом год рождения среди мужского населения должен быть 1953-1966, а среди женского – 1957-1966.

- Гражданин имеет одну из категорий инвалидности.

- Ранее назначена пенсия по потере кормильца.Как рассчитать пенсию по потере кормильца.

- Пенсионеры, которые не имеют необходимого стажа и индивидуального коэффициента при достижении соответствующего возраста.

- Лица, участвующие в программе Софинансирования. При этом такие лица сделали первый взнос по данной программе на личный счет. В настоящее время регистрация в программе невозможна.

- На единовременные выплаты могут рассчитывать такие сотрудники, как:

- педагоги;

- муниципальные служащие;

- военные;

- медработники;

- железнодорожники;

- геологи;

- шахтеры;

- лица, ухаживающие за инвалидами. Полный перечень льготных должностей закреплен в ФЗ-400 (Федеральный закон) от 28.12.2013.

- Работники Крайнего Севера.

Кроме того, НЧ пенсионных отчислений может переходить по наследству в случае гибели застрахованного лица. При заключении договора в НПФ (негосударственный пенсионный фонд) гражданин может самостоятельно указать в договоре наследников, которые вправе претендовать на накопления. Если же средства сосредоточены в ПФР (Пенсионный фонд), тогда нужно подать заявку в данный фонд, в котором будут прописаны возможные наследники.

Если же наследники не указаны, тогда сумма разделяется в равных долях между заявителями. В первую очередь на НЧ могут претендовать дети (родные и усыновленные), супруги, родители погибшего лица, а только потом братья, внуки, дедушки.

Кроме того, выплаты наследникам производятся при соблюдении следующих условий:

- НЧ не была установлена.

- Гражданин получал срочные выплаты.

- НЧ рассчитана, но еще ни разу не были выплачена.

Заморозка накоплений

В федеральном бюджете не хватает финансовых средств на оплату пенсии действующим пенсионерам, поэтому органы власти приняли решение использовать накопления граждан для погашения пенсионного долга.

В итоге в 2017 году НЧ продолжает находиться в замороженном состоянии. Однако каждый гражданин должен знать следующее:

- Данная заморозка не влияет на пенсионные права.

- Накопительная система продолжает существовать.

- Средства, находящиеся на НЧ, переводят в баллы, которые учитываются при формировании будущих пенсионных выплат.

Какие виды накопительной пенсии существуют

Пенсионные накопления граждан образовываются, преимущественно, за счет регулярного внесения работодателем специальных денежных взносов в Пенсионный фонд России. Эти отчисления не входят в состав заработной платы сотрудника (в отличие от НДФЛ, ставка которого составляет 13% от зарплаты) и производятся организациями из своих средств, при этом их размер все же привязан к сумме оплаты труда работника.

Важно! Если гражданин имеет в установленном законом порядке статус индивидуального предпринимателя, то необходимость внесения взносов в ПФР возлагается на него непосредственно.

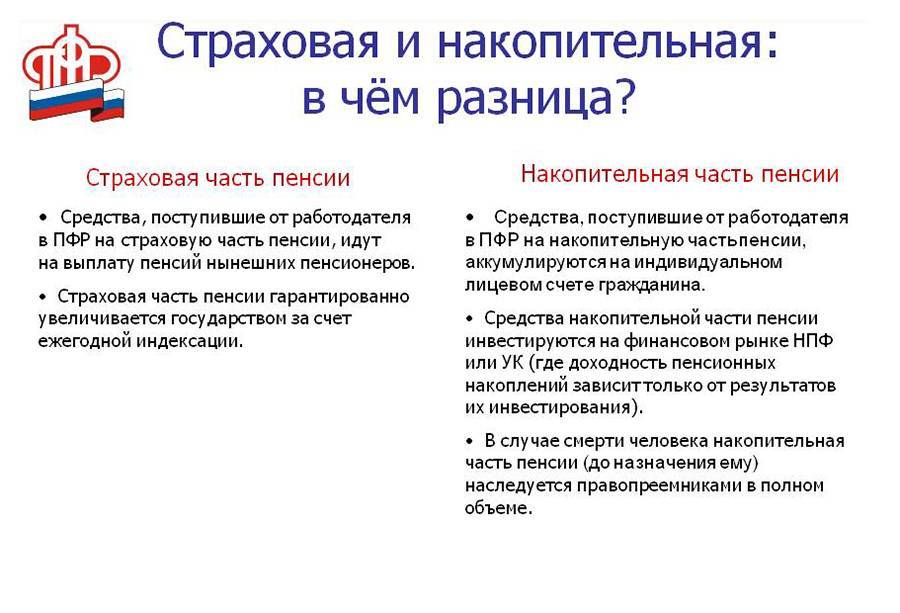

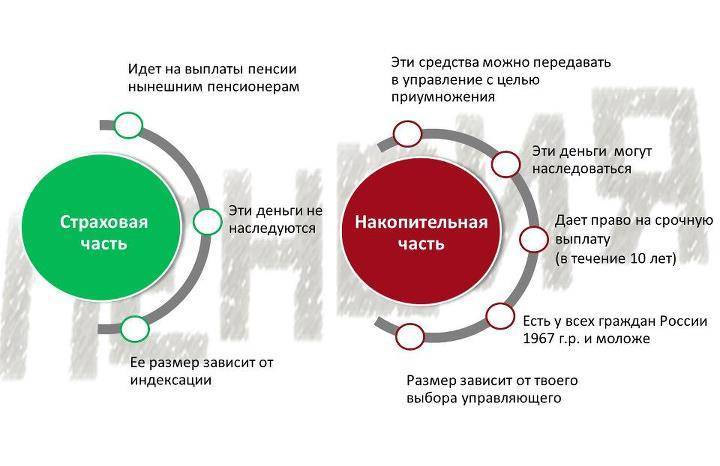

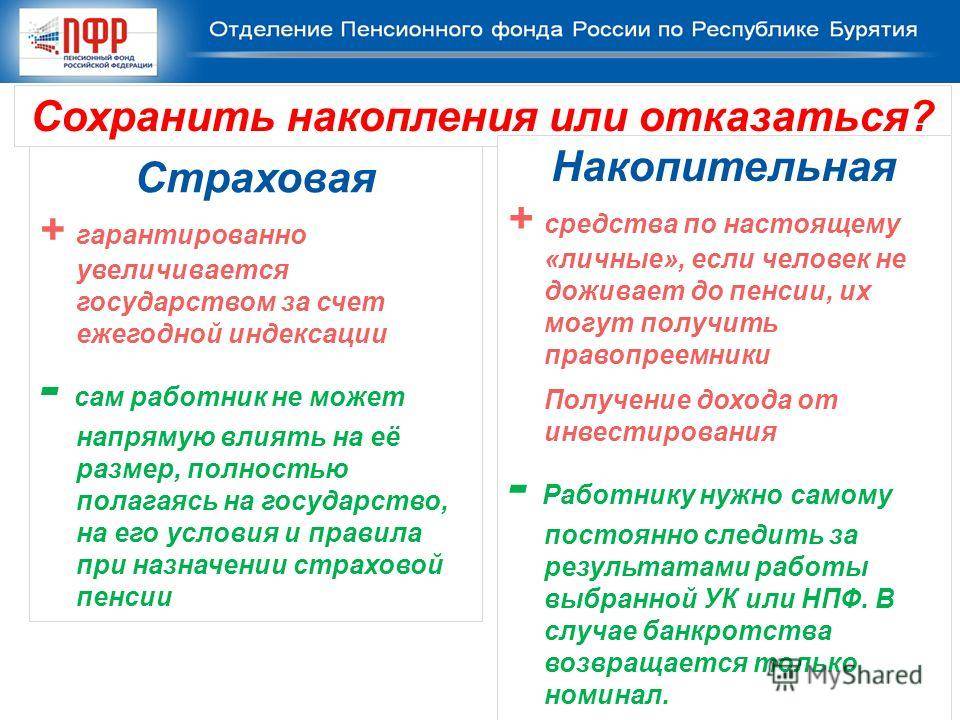

Взносы могут быть направлены на формирование как страховой, так и накопительной пенсии. Их отличия заключаются в том, страховая пенсия, по сути, является выплатой компенсаторного характера, на которую могут рассчитывать ранее работавшие граждане по причине утраты трудоспособности. Накопительная же формируется исключительно по факту перечислений в ПФР, имея конкретное денежное выражение.

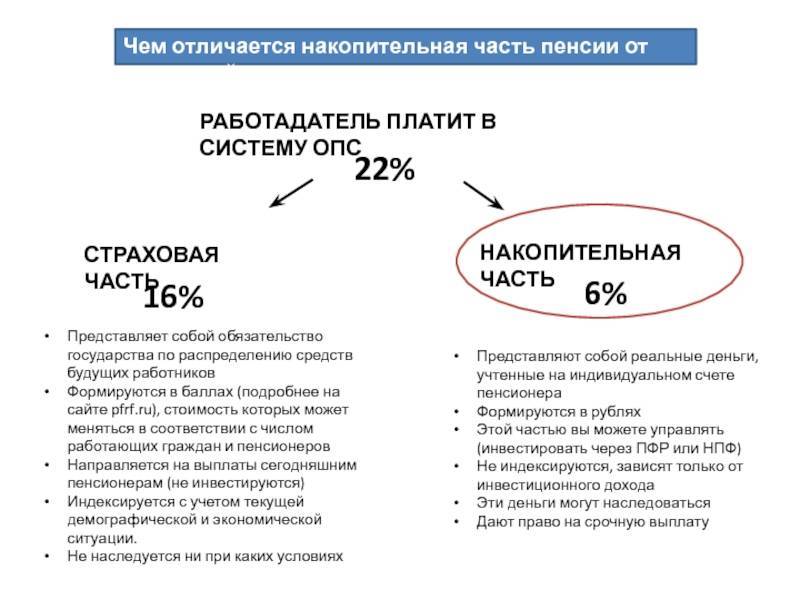

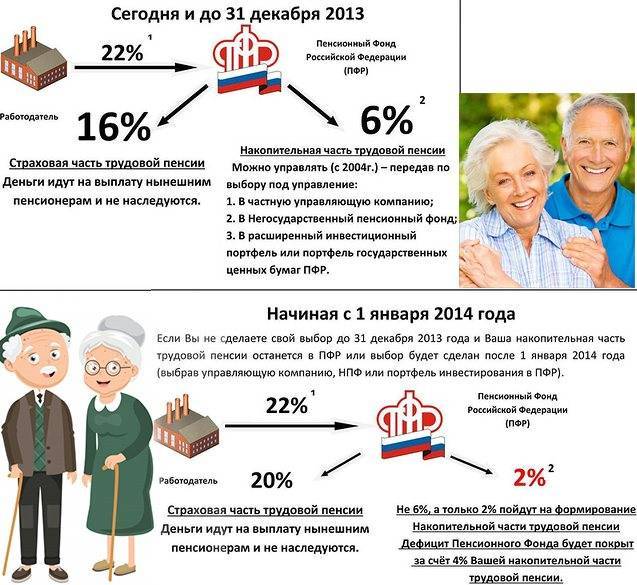

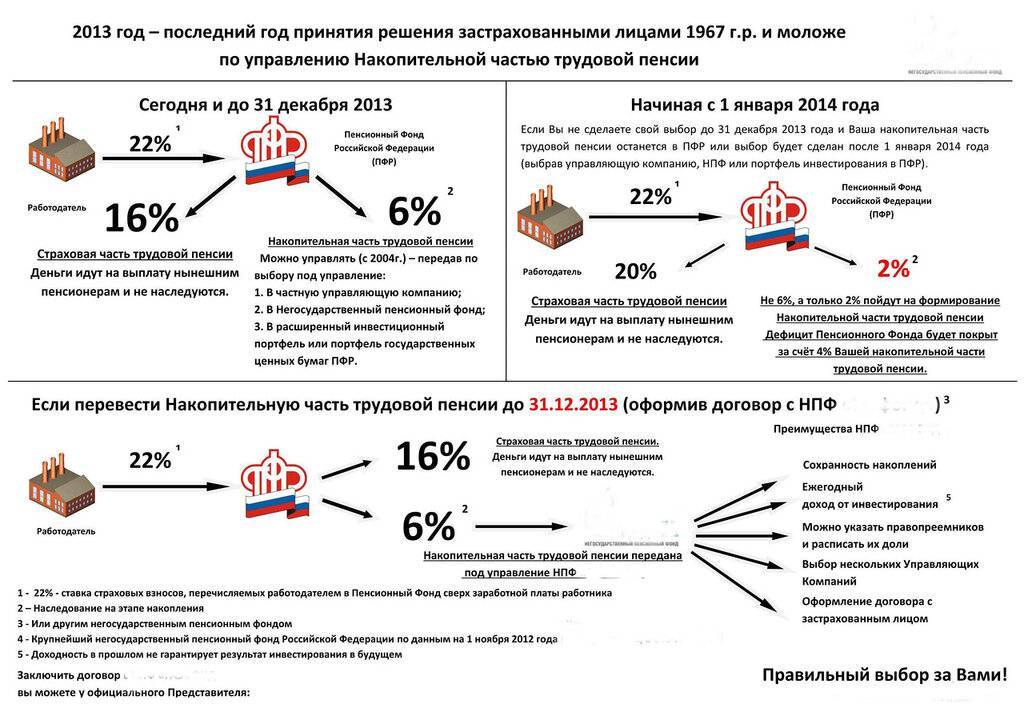

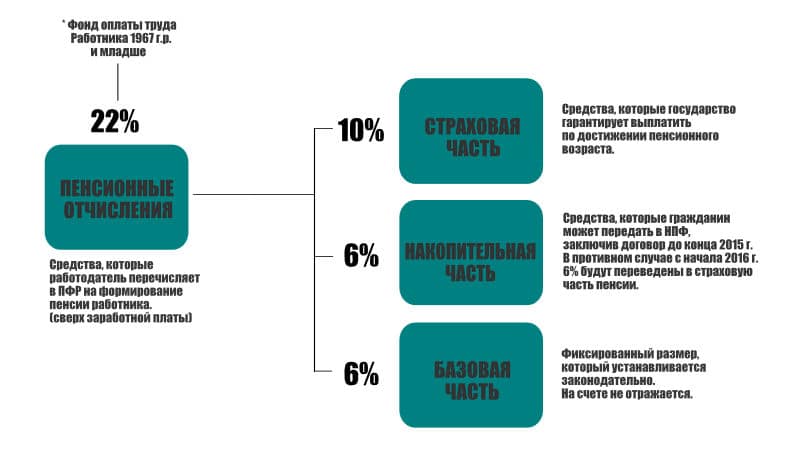

При этом важно понимать, каким образом будущая пенсия образовывается. Общая сумма страховых взносов – 22% от суммы оплата труда работника

Существуют и дополнительные отчисления, которые являются обязательными, однако они касаются только работников, осуществляющих трудовую функцию на вредных производствах.

Если гражданин выбрал в качестве формы своего будущего обеспечения только страховую пенсию, то сумма в размере 16% от его зарплаты направляется на нее непосредственно, а 6% является так называемым солидарным тарифом.

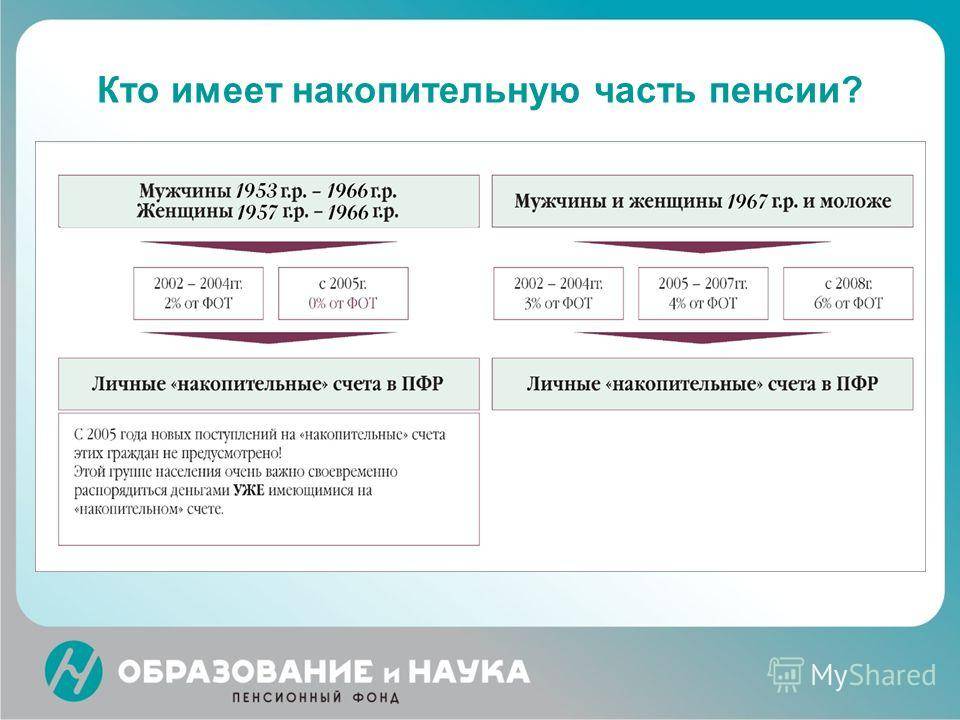

По накопительной пенсии ситуация схожая, только на страховую часть уходит 10%, а из оставшихся 6% она и формируется. Правом на то, чтобы сформировать пенсию данного вида могут воспользоваться далеко не все, а только те лица, которые были зарегистрированы в системе социального пенсионного страхования после 2002 года.

К ним следует отнести:

- граждан, родившихся ранее 1967 года;

- участников экспериментальной программы так называемого софинансирования пенсии;

- женщин, которые приняли решение о направлении на страховые счета средств макапитала.

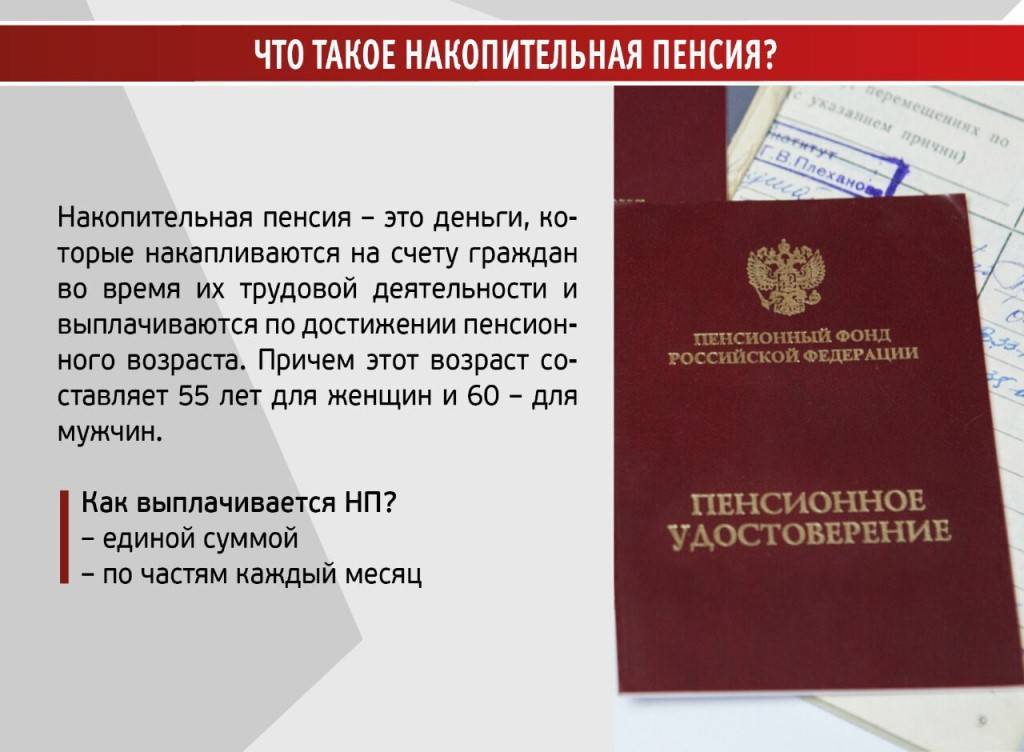

Сами выплаты накопительной части бывают трех видов.

Бессрочная

Предполагается, что данный вид пенсионного обеспечения будет выплачиваться гражданину на протяжении всей его жизни. Конечно, заранее предположить, сколько проживет тот или иной гражданин после выхода на пенсию невозможно, поэтому период выплат рассчитывается исключительно исходя из среднестатистических сведений о продолжительности жизни.

К примеру, в 2018 году он составлял 246 месяцев. А это означает, что для того, чтобы уточнить сумму пенсии, выплачиваемой ежемесячно, следует общую сумму накоплений разделить на число месячных периодов в целом.

Внимание! Если гражданин решил получить бессрочной пенсию позже, чем наступили основания для этого, то ее сумма будет выше.

Следует отметить, что размер данного вида социальной выплаты подлежит периодической корректировке, происходящий один раз в год в августе.

Срочная

Данный порядок выплаты накопительный пенсии предполагает, что она будет производиться в течение какого-либо определенного срока, который выберет сам пенсионер. Законодательно закреплено, что период срочных выплат не может составлять менее 10 лет.

Многие пенсионеры выбирают именно такую форму реализации права на получение накопительной пенсии. Это связано с тем, что ежемесячно они получают куда большие суммы, чем если бы предпочли бессрочные выплаты.

Единовременная

Существует возможность получить сразу всю накопительную часть пенсии целиком единовременно, однако это касается далеко не всех категорий пенсионеров.

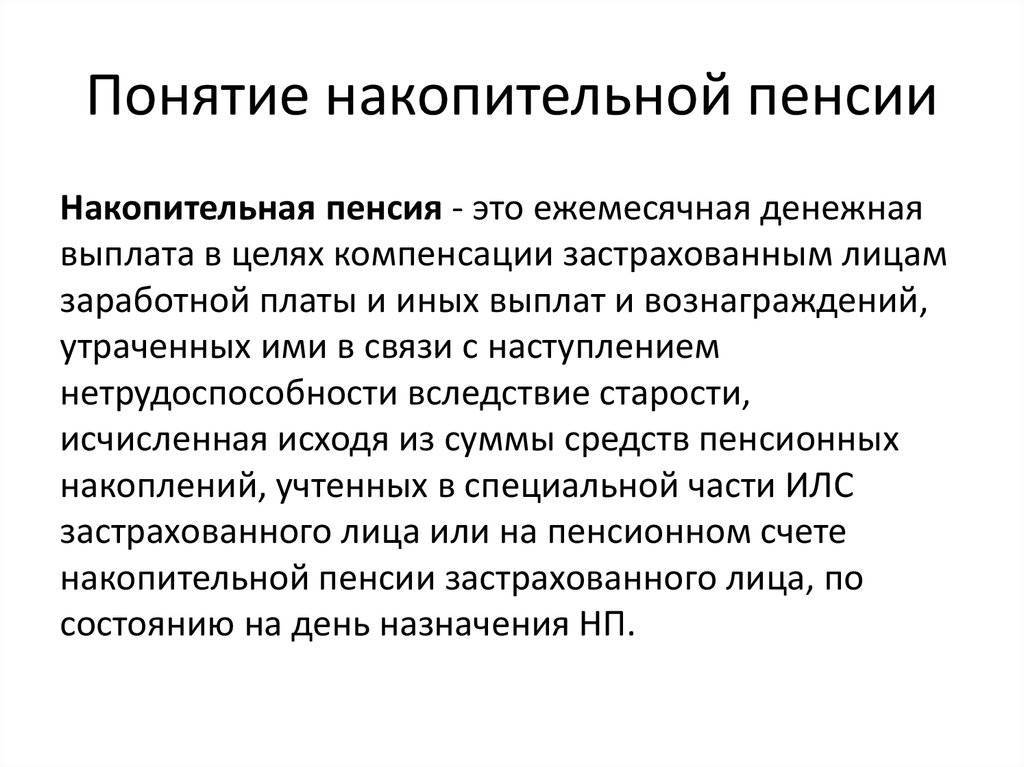

Накопительная пенсионная часть: законодательная база

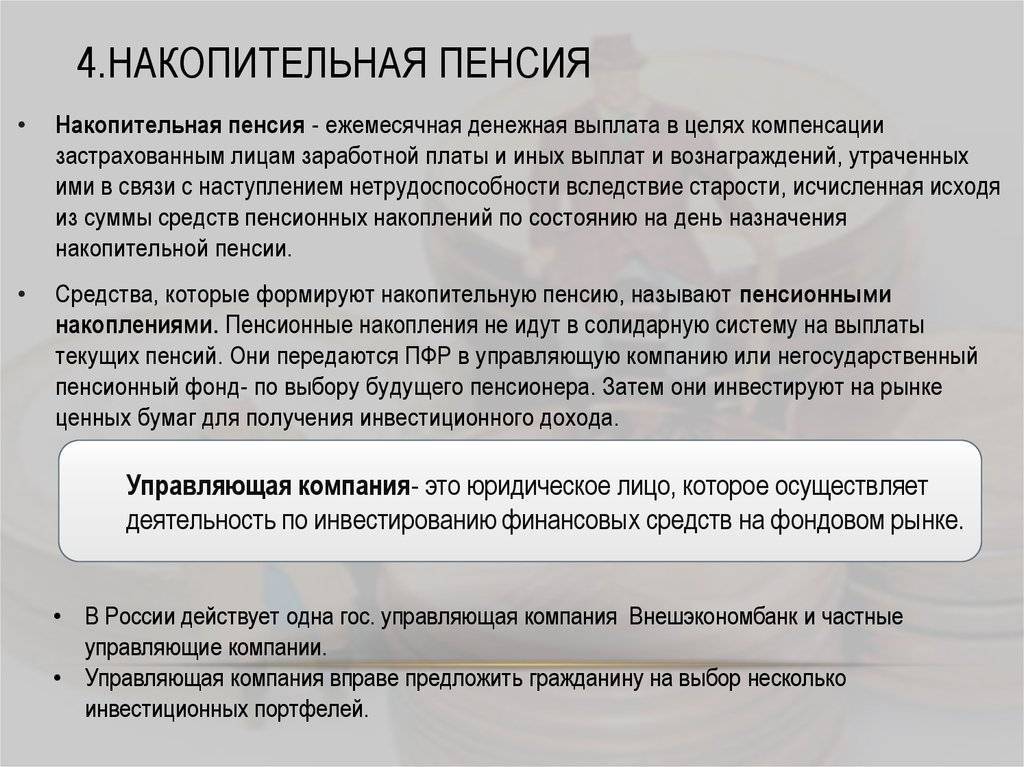

Рассчитывать на получение пенсионных накоплений россиянин может лишь при достижении полного стажа трудовой деятельности, в ином случае придется рассчитывать лишь на государственную социальную выплату. Но после проведенной реформы пенсионеры приобрели возможность получить достаточно существенную надбавку, сформированную на базе предыдущих отчислений будущих пенсионеров.

Данные средства аккумулированы и закреплены за человеком и будут ему перечислены даже при неимении обязательного стажа. Накопительная часть пенсии – это часть перечислений лиц-работодателей, которые сохраняются на лицевом счете работников до оформления ими пенсии. Этот закон, регламентирующий создание накопительной части, был одобрен зимой 2013 года.

Как получить накопительную часть пенсии?

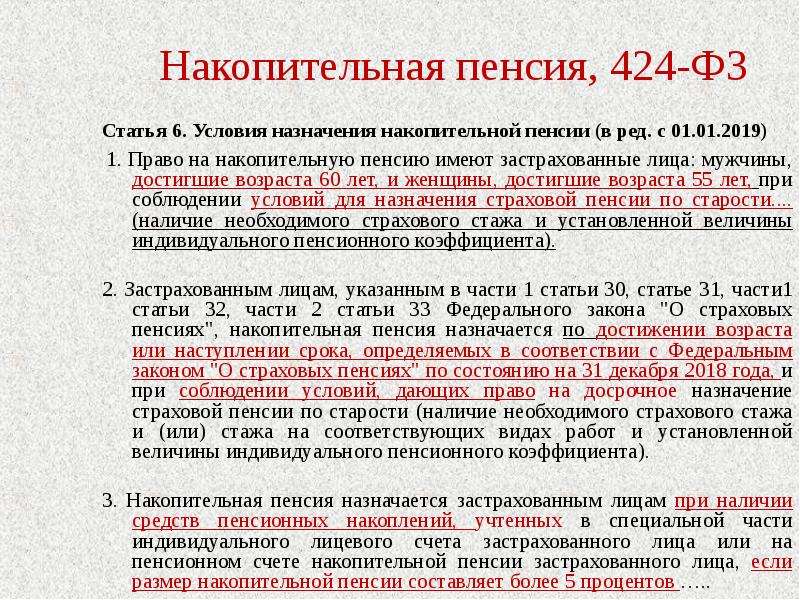

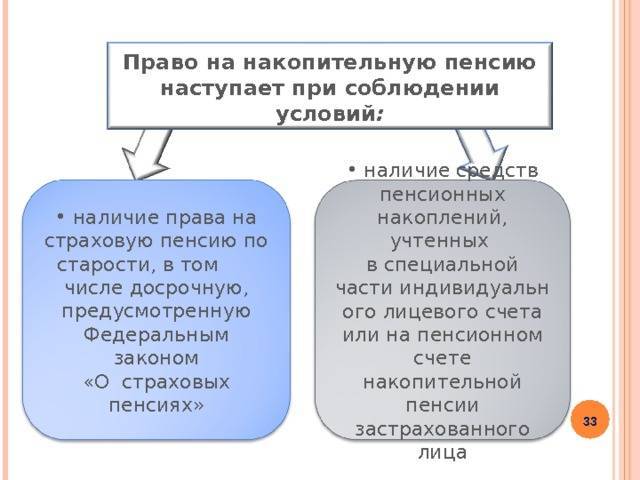

Если у гражданина формируются пенсионные накопления, обратиться за назначением накопительной пенсии можно при достижении возраста 55 лет женщинами и 60 лет мужчинам. При этом устанавливается накопительная пенсия независимо от того, получает или нет гражданин другую пенсию или пожизненное ежемесячное содержание.

Назначение и выплату накоплений, а также организацию доставки производит тот фонд, которому гражданин доверил их формирование, в связи с этим обращаться за оформлением накопительного пособия ему следует:

- в отделение НПФ, в котором пенсионные накопления формировались;

- или в территориальный ПФР, если средства были переданы в УК.

По согласованию с работником, обратиться за назначением ему накопительной пенсии вправе и работодатель.

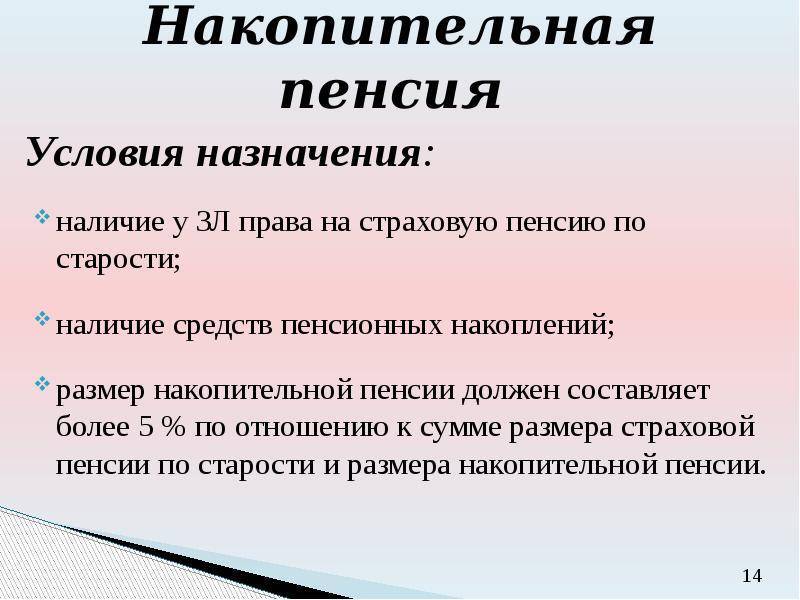

Условия назначения накопительной пенсии и документы, необходимые для оформления

Назначение накопительной пенсии возможно при наличии у застрахованного лица пенсионных накоплений. Обратиться за установлением и доставкой накопительных выплат можно:

- при личном визите в ПФР или НПФ;

- через интернет на сайте ПФР или портал гос. услуг, или на сайте НПФ.

К заявлению о назначении накопительной пенсии нужно приложить все требуемые документы:

- паспорт гражданина РФ или вид на жительство (для иностранных лиц и не имеющих гражданства);

- свидетельство обязательного пенсионного страхования (СНИЛС);

- справка из ПФР о приобретении права на страховую пенсию по старости (для представления в НПФ);

- документы, которые могут подтвердить страховой стаж и периоды, включаемые в него;

- дополнительно могут потребоваться иные данные.

Заявление будет принято к рассмотрению, если все необходимое будет представлено в срок до 5 рабочих дней со дня его подачи.

Если обращение за накопительной выплатой идет через представителя, необходимо предоставить доверенность и удостоверяющий его личность документ, если доверенность не заверена нотариально.

Можно ли получить накопительную часть пенсии до выхода на пенсию

До 2019 года получить пенсионные накопления раньше срока выхода на пенсию было нельзя, так как право на назначение накопительных выплат у гражданина возникало одновременно с правом на страховую пенсию по старости. Однако из-за очередной пенсионной реформы возраст назначения пенсии по старости стали постепенно увеличивать до 60 лет женщинам и 65 — мужчинам. При этом возраст назначения накопительной пенсии остался фиксированным — 55 и 60 лет соответственно. Таким образом, теперь получить пенсионные накопления можно до выхода на пенсию по старости.

При этом выплата пенсионных накоплений может быть установлена гражданину до 55 и 60-летнего возраста, в случае досрочного назначения страховой пенсии по старости.

Виды выплат средств пенсионных накоплений

Виды выплат, предусмотренные законом от 28.12.2013 N 424-ФЗ «О накопительной пенсии», за счет средств пенсионных накоплений:

- Единовременная выплата.

- Срочная пенсионная выплата.

- Накопительная пенсия.

- Выплата пенсионных средств накоплений в случае смерти их получателя его наследникам.

При единовременной выплате все средства пенсионных накоплений выплачиваются разово одной суммой. На единовременную выплату могут претендовать:

- застрахованные лица, для которых рассчитанная накопительная (ежемесячная) пенсия составляла бы 5% и менее от величины страховой пенсии по старости с учетом фиксированной выплаты и накопительной пенсии по состоянию на день назначения накопительных выплат;

- получатели, которым установлена страховая пенсия по инвалидности, потере кормильца или государственное пенсионное пособие, не имеющие право на страховую пенсию по старости в связи с отсутствием требуемого страхового стажа или количества индивидуальных пенсионных баллов.

Срочную выплату могут получить граждане, которые формировали свои пенсионные накопления за счет:

- дополнительных взносов, средств, направляемых по Программе софинансирования пенсии, включая взносы, поступающие с этой целью от работодателя, от государства, доходы от их инвестирования.

- средств (или их части) материнского капитала, которые были направлены на формирование накопительной пенсии и доходов от их инвестирования.

Часть накоплений, состоящая их указанных средств, выплачивается ежемесячно в течение срока, определенного самими получателем, но не менее 10 лет.

Какие НПФ — самые надежные?

В числе самых популярных рейтингов сегодня — тот, что составляется известным агентством «Эксперт РА». Сейчас к лидирующим НПФ данное агентство относит:

- НПФ «Благосостояние»;

- НПФ «Газфонд»;

- «Газфонд»;

- НПФ ВТБ;

- НПФ Сбербанка;

- «Нефтегарант»;

- Национальный НПФ;

- НПФ «Альянс»;

- НПФ «Сургутнефтегаз».

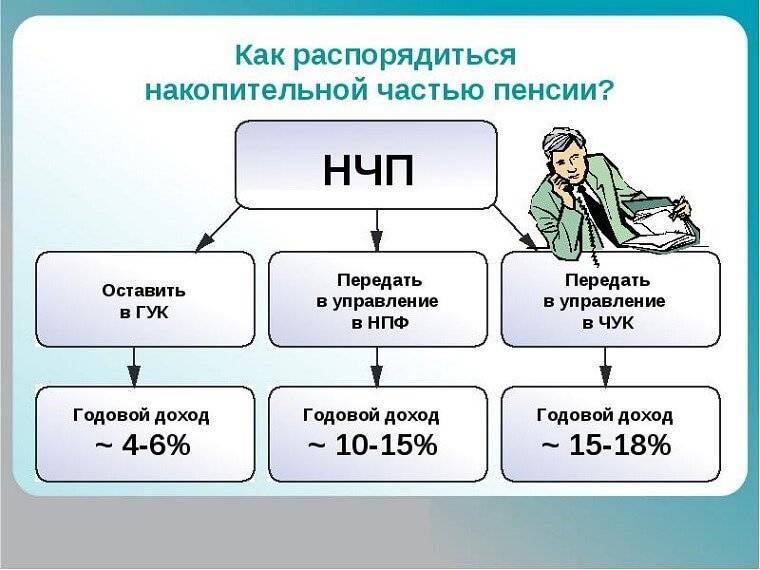

Но куда лучше перевести накопительную пенсию? Стоит ли довериться лидерам рынка?

Правомерно говорить о том, что основной критерий надежности НПФ — это масштаб отрасли экономики, в котором осуществляет деятельность собственник фонда. Крупнейшие сегменты экономики России сегодня — нефтегаз, транспорт, связь, финансовые услуги на уровне лидеров рынка. Национальный НПФ, как следует из некоторых данных в СМИ, по преимуществу управляется компанией «Татнефть». НПФ «Благосостояние» учрежден структурами РЖД, еще одного лидера экономики. НПФ «Альянс» по преимуществу принадлежит Ростелекому.

Таким образом, рейтинг вполне объясним с точки зрения макроэкономических критериев. И, с учетом особенностей развития экономики России, действительно, имеет смысл доверить пенсию именно тем субъектам, которые связаны с крупнейшими ее отраслями.

Если НПФ, которому гражданин доверил пенсионные накопления, обанкротился, то данная организация обязана перечислить имеющиеся накопления в ПФР. В случае если на счетах НПФ нет достаточного количества денежных средств, то убытки компенсирует Агентство по страхованию вкладов. В крайнем случае — выплаты осуществит Банк России. При этом гражданину в общем случае возвращаются накопления лишь по номинальной стоимости, которая по своей покупательной способности может быть сильно ниже относительно суммы накоплений на начало инвестирования. В этом, безусловно, заключается риск взаимодействия с НПФ.

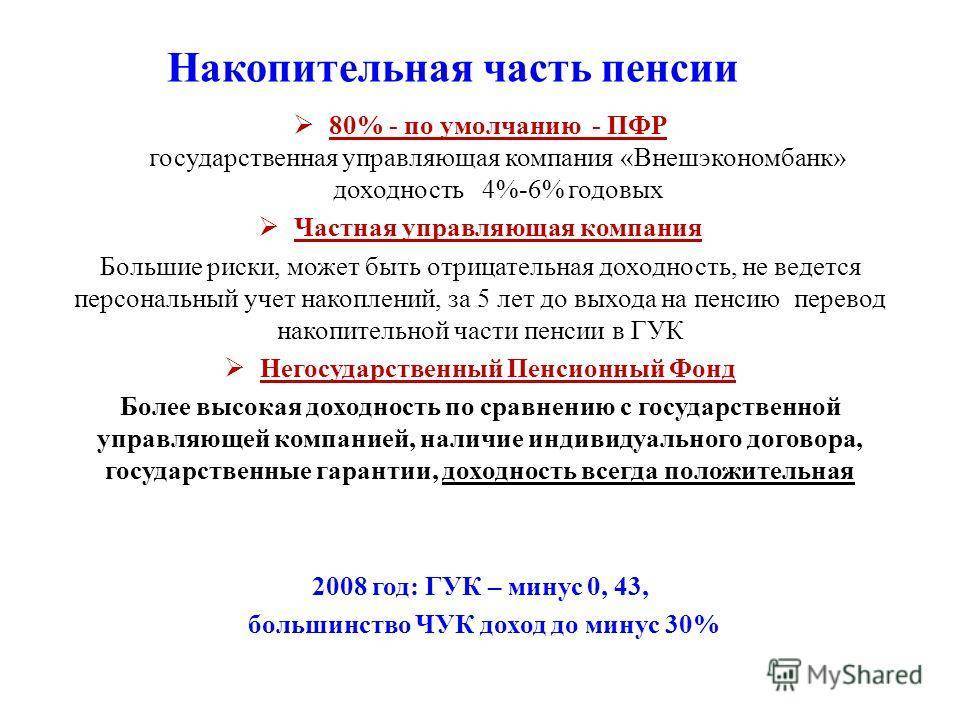

В свою очередь, гражданин вправе доверить управление накопительной пенсией и крупнейшему государственному субъекту на рынке пенсионных накоплений — ПФР. При этом, фактическое управление денежными средствами осуществляет другая государственная организация — Внешэкономбанк. Есть опция, при которой гражданин вправе заключить с ПФР договор о передаче части накопительной пенсии в управление одной из частных управляющих компаний.

Преимущество направления денежных средств в ПФР — минимальный риск банкротства данной организации и гарантированная защищенность накоплений от обесценивания ввиду производимой их индексации (которая, вместе с тем, не всегда привязана к инфляции).

Выплата накопительной части пенсии

В 2017 году любой гражданин Российской Федерации, который достиг пенсионного возраста, вне зависимости от его трудоустройства, имеет полное право получить полагающиеся ему выплаты, при условии своевременного формирования накопительного счета в прошлом. Этот факт регламентируется и регулируется Федеральным законом под номером 360, а именно второй его статьей. Давайте разберемся, как выплачивается накопительная пенсия и каким образом ее можно получить, ведь существует три основных варианта, о которых не помешает узнать все более подробно.

Срочная

Такое понятие, как срочная выплата, существует не первый день. Система показала себя с наилучшей стороны, так как начисления производятся исключительно в тот период, на который человек и страховался, но не менее, чем на десять лет. Это означает, что вся собранная в трудовой период сумма, будет поделена и равными частями выплачиваться ежемесячно на протяжении этого времени (120 месяцев и больше). Получить такое обеспечение имеет право тот, кто доработал до требуемого возрастного рубежа (60 лет для мужчин и 55 – для женщин), а также вышедшие на заслуженный отдых досрочно.

Может быть начислена срочная выплата тем, кто принимал участие в программе софинансирования, причем не только в государственной, но и в частной. Взносы при этом не обязательно должны были поступать от стандартных отчислений. Человек мог вносить их добровольно, за него мог это делать работодатель, накопления могли формироваться за счет материнского капитала или прибыли от разнообразных финансовых проектов и инвестиций.

Выплаты срочного типа можно получить раньше времени, но для этого требуются особые условия, к примеру, потеря единственного кормильца, инвалидность и прочее. Эти выплаты могут иметь определенный срок, а могут быть и бессрочными, до самой кончины пенсионера. Выплата накопительной части пенсии умершего по данной схеме ранее была возможной, сегодня она полностью упразднена и получить наследник может только всю сумму разом.

Единовременная

Любой гражданин нашей страны имеет право рассчитывать на получение страховых выплат после выхода на заслуженный отдых, но не всегда этих средств хватает на обеспечение достойной жизни, потому они продолжают трудиться и в дальнейшем. Потому многих интересует вопрос, как выплачивается накопительная часть работающим пенсионерам. Такие выплаты можно получить единовременно, то есть одним платежом, существенно поправив свое материальное положение.

Важно

Единовременную выплату накопительной части пенсии могут получить не все. Она полагается исключительно тем, кто не сумел накопить больше, чем пять процентов от общепринятой страховой пенсии, из расчета на один месяц содержания.

Специалисты высчитывают сумму особым образом, исходя из возраста дожития в 234 месяца (19 лет). Именно на эту цифру будут разделены все средства, что удалось скопить на специальных счетах. Узнав общее количество накоплений, разделите его на указанное выше число, потом полученный результат умножьте на сто.

Если в итоге получился показатель, который не превышает пяти процентов, то есть смысл пытаться получить деньги сразу одним платежом. Если же нет, придется искать иные возможности. Более подробно о том, что такое единовременная выплата и как ее лучше реализовать уже имеется материал на нашем сайте, не помешает ознакомиться с ним более детально.

Прибавка

Исходя из принятого государством возраста дожития, рассчитывается и еще один, популярный способ получения средств с накопительных пенсионных счетов. Такая прибавка к основной пенсии поможет сделать ее уровень выше, чем улучшит материальное положение пожилого человека. Такие выплаты будут производиться бессрочно, до самой смерти получателя, вопреки расхожему заблуждению.

Общую сумму накоплений сотрудники государственного или негосударственного ПФ, а может быть и управляющей компании, поделят на помесячные выплаты из расчета 234 месяцев или 19 лет. Полученный результат и будет размером средств, выплачиваемых в качестве прибавки. После завершения данного периода выплата прекращена не будет, однако может быть произведен перерасчет и назначен новый порядок начисления.

Документы и оформление

- Заявление о единовременной выплате средств с накопительного счета.

- Заявление о назначении срочной накопительной пенсии.

- Заявление о начислении прибавки к пенсии.

Записав все данные в соответствующие графы, можно обращаться в ту организацию или компанию, где и размещены ваши накопленные за время плодотворного труда средства. Подавать документацию можно лично, по почте или же, воспользовавшись удобными сервисами в сети интернет.

Что такое накопительная часть пенсии

В соответствии с действующим законодательством каждый работающий гражданин должен являться участником обязательного пенсионного страхования. Ранее постановка на данный учет производилась в заявительном порядке с обязательной выдачей карт СНИЛС, которые были важнейшим личным документом гражданина.

С 01 апреля 2019 года зеленая карточка более на руки не выдается, однако это не отменяет наличие у застрахованных в системе ОПС граждан соответствующих лицевых счетов. Они нужны, в первую очередь, для перечисления страховых взносов в ПФР, то есть денежных средств, из сумм которых будет выплачиваться пенсия. Этим непосредственно занимается работодатель. Лица, имеющие предпринимательский статус, обязаны оплачивать взносы за самих себя самостоятельно.

Сумма денежных средств, направляемых в качестве взносов в ПФР, не является фиксированной (за исключением ИП), а зависит от размера зарплаты застрахованного лица, составляя 22% от нее. При этом 6% уходит на солидарные нужды, то есть непосредственно в оборот ПФР. За счет этой части происходит часть выплат действующим пенсионерам. Остальные 16%, по общему правилу, направляются на формирование будущих накоплений застрахованного лица в форме страховой пенсии.

Внимание! За работников, осуществляющих трудовую функцию в сложных и опасных для здоровья условиях, предусмотрено выплачивать дополнительные тарифы страховых взносов.

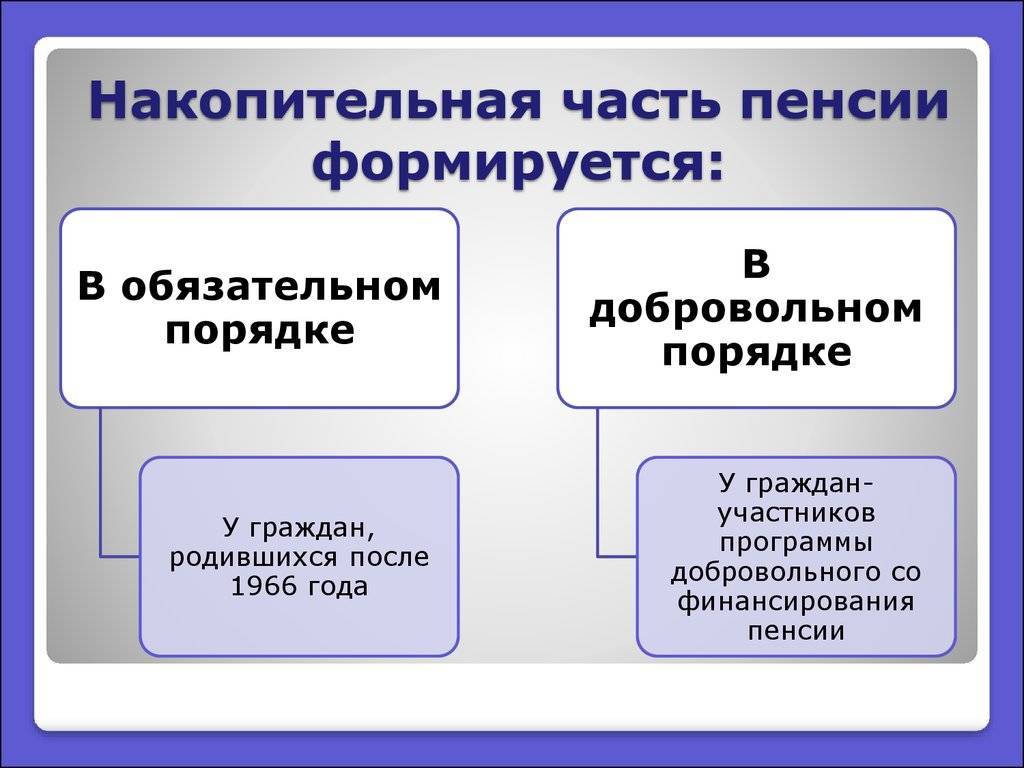

Однако некоторые граждане, в частности те, которые родились не ранее 1967 года, решили, что их страховые взносы будут также формировать и накопительную часть пенсии, помимо страховой. В этом случае лишь только 10% направляется в страховую часть, а вот 6% на формирование накопительной.

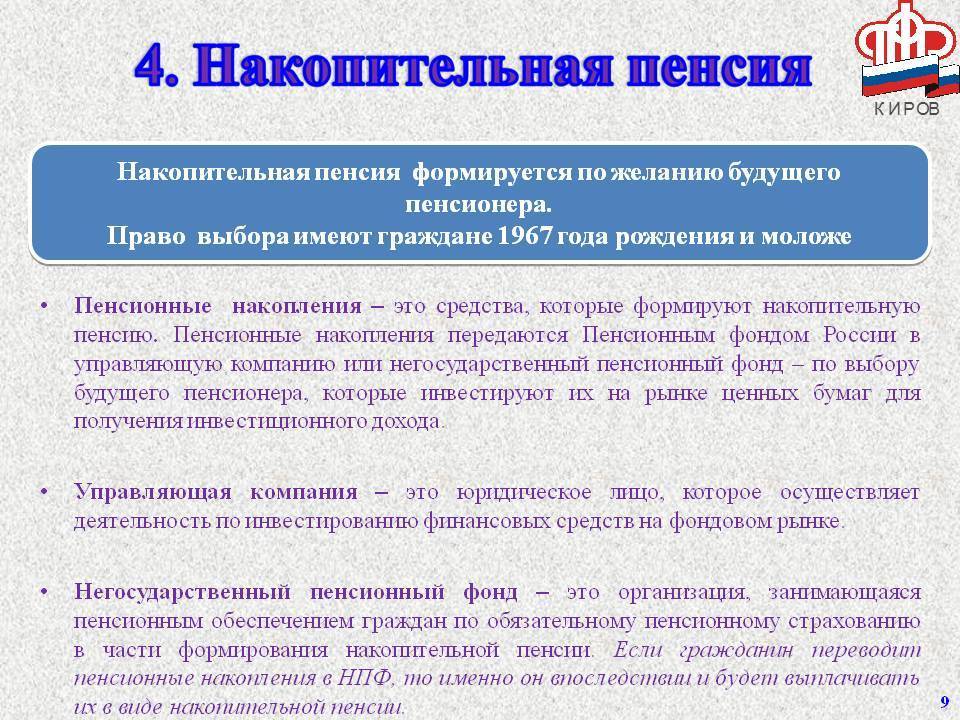

Размещать средства для формирования будущей накопительной пенсии гражданин может как в государственном пенсионном фонде, так и в негосударственных организациях (НПФ). НПФ, на основании заключенного с гражданином договора, аккумулирует денежные средства, полученные с части страховых взносов, и вкладывает их в различные прибыльные проекты. Полученный впоследствии инвестиционный доход напрямую влияет на размер пенсионного обеспечения в будущем, значительного его увеличивая.

Как получить накопления умершего?

Накопления переходят наследникам, если:

- гражданин умер до момента формирования НЧ;

- погиб в период осуществления срочных выплат НЧ (кроме материнского капитала).

Наследниками на НЧ могут те лица, которые прописаны в договоре ОПС (обязательное пенсионное страхование). Если данный документ отсутствует, то на накопления могут претендовать супруги, дети (биологические и приемные), родители.

Если у погибшего отсутствуют родственники по первой линии, то накопленные средства делятся между внуками, дедушками, бабушками, сестрами и братьями.

Для того чтобы получить НЧ, наследники должны сделать следующее:

- Установить, где находятся накопления – для этого стоит найти договор с тем или иным НПФ либо сделать запрос в ПФР. Срок обращения в ПФР или НПФ – первые 6 месяцев после гибели родственника. В случае увеличения срока, право на наследование восстанавливается через суд.

- Подготовить такие документы, как:

- паспорт;

- Свидетельство о смерти;

- документы, подтверждающие родство;

- СНИЛС погибшего лица;

- банковские реквизиты заявителя.

- Подать документы в соответствующую структуру. Срок рассмотрения – 5 дней.

- Перевод накоплений. После обращения первого наследника, накопления замораживаются до того момента, пока не появятся все родственники. Через 6 месяцев сумма НЧ распределяется в равных долях между всеми наследниками погибшего лица.

На эту же тему, смотрите видео:

Что такое накопительная пенсия

Чтобы понять, откуда она берется, напомню коротко основы формирования пенсионного обеспечения в России. На сегодня оно по выбору будущего пенсионера состоит из страховой части или страховой и накопительной. По первому варианту отчисления в размере 22 % с заработка работника полностью направляются в ПФР. По второму варианту 16 % – в ПФР, а 6 % – в государственные или негосударственные компании, которые будут управлять нашим пенсионным капиталом.

Особенность накопительной части – возможность получения ежегодного дохода от инвестирования денег в низкорискованные инструменты (ОФЗ и корпоративные облигации, акции “голубых” фишек, банковские депозиты и прочее). Но стоит помнить, что доход никто не гарантирует, вполне может быть и убыток. Другое преимущество – передача неизрасходованных средств по наследству.

До 2020 года второй вариант распределения пенсионных отчислений не работает, потому что бюджета Пенсионного фонда не хватает для содержания с каждым годом увеличивающегося числа пенсионеров в стране. Временно все средства от наших зарплат направляются в страховую часть и идут на текущие пенсии. Началась такая история с 2014 года.

Люди, которые успели поработать до этого года, смогли что-то скопить на своих индивидуальных счетах. Например, мой трудовой стаж сейчас почти 21 год. Сумма накоплений – более 240 тыс. рублей. За 2018 год доход от инвестиций составил около 9 тыс. рублей. Пока не отменят мораторий, моя сумма в НПФ будет увеличиваться только на результат от инвестирования. Текущие отчисления от зарплаты туда не попадут.

Но мне отдыхать еще рано, поэтому я не задумываюсь о том, каким образом получу накопленные деньги. А вот тем, кто уже в ближайшее время уходит на заслуженный отдых, надо узнать нюансы.

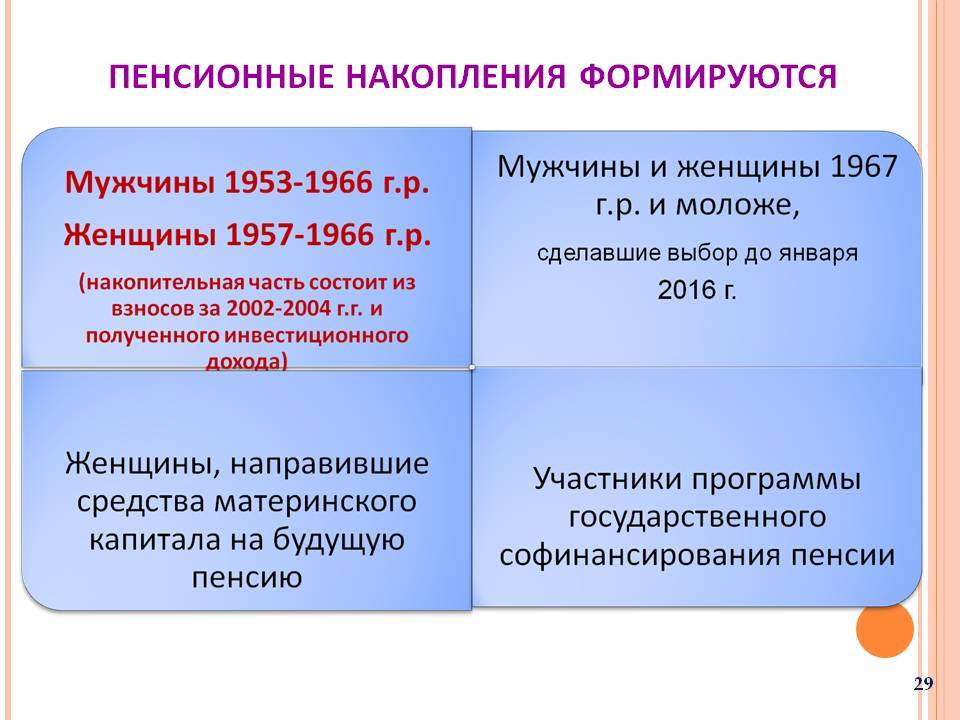

А кто, вообще, смог что-то накопить? Это:

- люди, родившиеся в 1967 году и позднее;

- мужчины, родившиеся с 1953 по 1966 г., и женщины, родившиеся с 1957 по 1966 г., если они официально работали в 2002 – 2004 годах;

- участники Программы софинансирования;

- люди, которые перевели материнский капитал на счет будущей пенсии.

Получается, что не все граждане имеют пенсионные накопления. Если вы не нашли себя ни в одной категории, то накопительной части у вас нет. А чтобы точно быть уверенным в накопленной сумме, надо ее найти в той организации, которой вы доверили свои финансы.

Я это сделала на сайте своего НПФ – Сбербанка. Если вы тоже перевели деньги в негосударственный фонд, то в личном кабинете можете увидеть всю информацию о пенсионных деньгах, результатах и направлениях инвестирования средств. То же самое касается и управляющей компании.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Другой способ – личный кабинет ПФР. Там есть данные о состоянии вашего лицевого счета и компании, которой вы доверили пенсионные деньги. И конечно, портал Госуслуги готов направить вас к нужной информации.

Источники формирования накоплений:

- Обязательные отчисления с заработка.

- Добровольные дополнительные отчисления работником или работодателем.

- Средства материнского капитала.

- Программа софинансирования.

Кому положены выплаты:

- гражданам и негражданам РФ, но проживающим более 15 лет в стране и застрахованным в пенсионной системе России;

- имеющим пенсионные накопления;

- достигшим возраста 55 лет для женщин и 60 лет для мужчин;

- имеющим право на досрочный выход на пенсию;

- получившим право на страховую пенсию с учетом стажа и индивидуального коэффициента;

- правопреемникам, если раньше срока уйдет из жизни застрахованный человек.

Требования по возрасту для получения накопленных денег на пенсионном счете оказались ниже, чем для получения страховой пенсии по последней реформе. Это значит, что получить накопления можно раньше повышенного законом возраста выхода на пенсию.