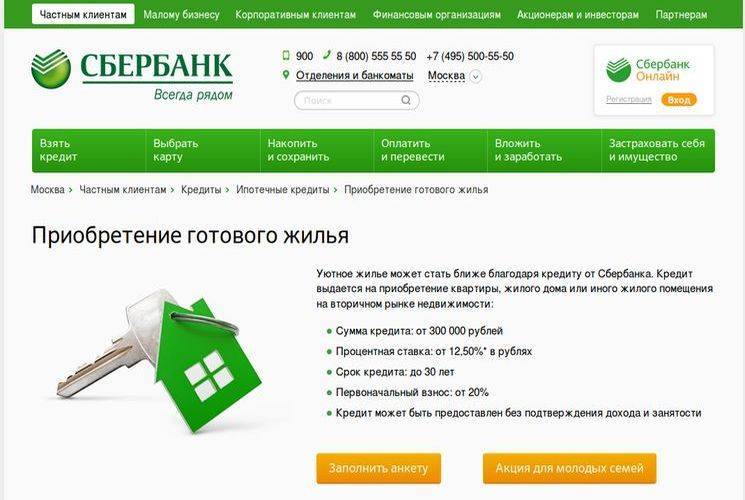

Можно ли получить ипотечный кредит под залог квартиры

С точки зрения банка ипотечный кредит – это любой кредит под залог недвижимости. Сама ипотека предполагает наличие залога. Предметом выступает либо приобретаемое жильё, либо уже имеющееся.

Тема нашей статьи – как раз второй вариант: ипотека под залог «наличной» недвижимости – квартиры или дома.

Заёмщик тоже получает определённые преимущества в результате такой сделки:

- снижается процентная ставка;

- банки менее пристрастно проверяют кредитную историю;

- упрощается процедура оформления кредита – банк требует меньше документов;

- часто при наличии залога не нужно платить первоначальный взнос;

- кредит выдаётся на длительный срок – от 5 до 25 лет, а иногда и дольше.

Заёмщик имеет право выбрать любой объект для покупки, тогда как ипотека под залог приобретаемого жилья обычно предполагает аккредитацию банком конкретных объектов строительства.

Для многих граждан кредит под залог квартиры – единственный способ решить квартирный вопрос сейчас, а не в отдалённом будущем. Это гораздо выгоднее, чем платить десятки лет за аренду, поскольку после окончания срока договора объект становится вашей полноценной собственностью. Это уже актив на все времена.

Но есть и минусы:

- ваши права как владельца жилья ограничиваются;

- высокая переплата – за весь срок кредитования вы заплатите за жильё примерно вдвое больше номинальной стоимости;

- в течение многих лет ежемесячно будете регулярно отдавать часть дохода банку;

- за каждую просрочку и задержку начисляют штрафы;

- есть риск лишиться недвижимости, если по каким-то причинам не сможете выполнять долговые обязательства;

- часть долговых расходов пойдёт на уплату страховых взносов – если отказаться от страхования, это повлечёт за собой увеличение процентной ставки.

Ещё один недостаток: банки принимают в залог далеко не все объекты вторичного жилищного рынка.

Значение имеет:

- ликвидность квартиры – в залог берут только те квартиры, которые пользуются спросом;

- состояние самого здания – степень износа, аварийность;

- возраст объекта недвижимости – банкам не нужны квартиры старше 50 лет;

- тип здания – квартиры в двухэтажных и деревянных домах в залог не берут;

- количество собственников жилья – если среди них есть несовершеннолетние граждане, в залог не возьмут точно;

- неутверждённые перепланировки – если они есть, шансы на получение кредита под такое обеспечение нулевые.

Играет решающую роль и стоимость предмета залога. Если вам нужен кредит на 3 млн рублей, ваша квартира должна стоить минимум 3,6 млн, чтобы нивелировать риски кредитного учреждения.

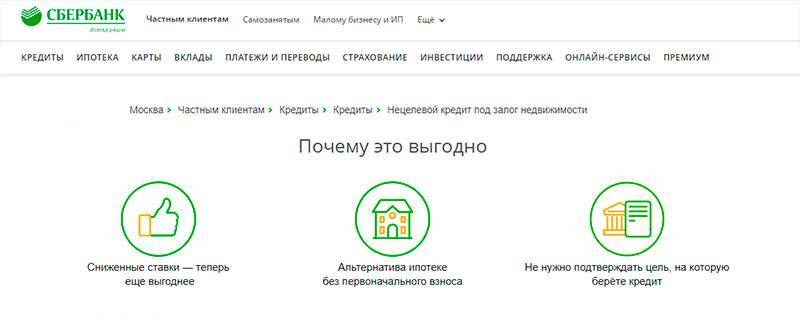

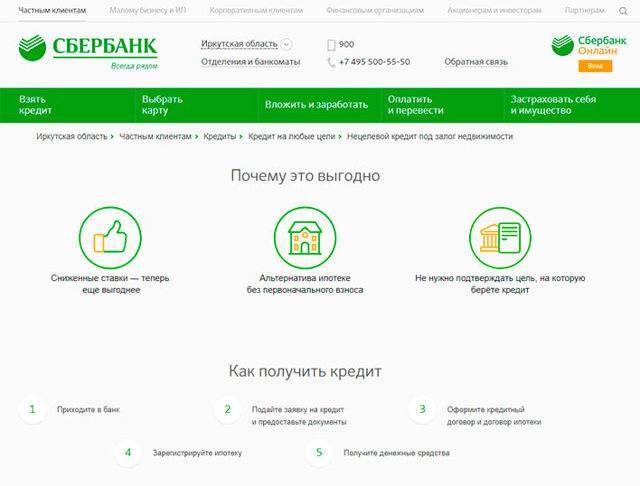

Кредиты под залог недвижимости бывают целевыми, когда деньги нужны как раз на улучшение жилищных условий. Бывают нецелевыми, когда средства тратятся на другие нужды.

Целевые кредиты больше по сумме и ниже по ставке.

Небольшой тайм-аут. Смотрим полезное видео.

Условия получения кредита под ипотечную квартиру в Сбербанке

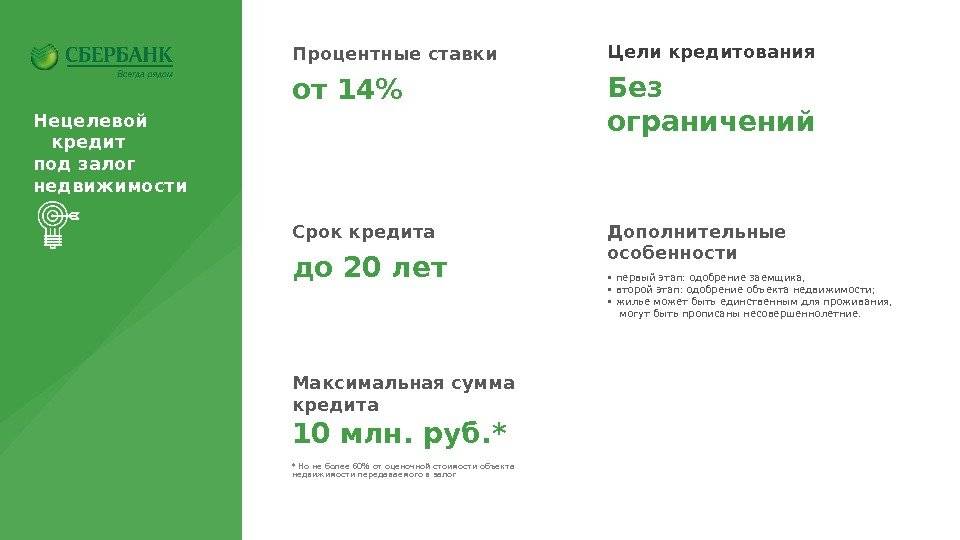

У Сбербанка есть программа, позволяющая получить наличные под залог недвижимости, но для этого не подойдёт ипотечная квартира. Но вы можете сделать рефинансирование с увеличением суммы долга. Например, у вас ипотечный кредит в Газпроме с долгом в 1 млн. рублей, взятый 5-10 лет назад. Сейчас Сбербанк предложит ставку ниже, а бонусом можно взять ещё наличные или оплатить кредит, машину, услугу. Условия вполне адекватные:

- Остаток вашего долга в банке должен быть не меньше 300 000 рублей, но не больше 7 млн. для Москвы и области, а также не более 5 млн. для регионов.

- При рефинансировании вы дополнительно можете взять до 1,5 млн. на то, чтобы погасить ещё какой-либо кредит, а также до 1 млн. на любые цели.

- Общая сумма нового кредита не может быть больше 80% оценочной стоимости. Например, дом стоит 1 млн., вам осталось заплатить банку 300 тыс. Значит, вы можете при рефинансировании в Сбербанке взять ещё 500 тыс.

- Ставка от 7,9%, срок нового кредита от года до 30 лет. Ваш возраст должен быть от 21 года до 75 лет.

Отделения и филиалы банков, предоставляющих услугу в Подольске

- Дополнительный офис «Подольск»

- Подольск, мкр. Климовск, улица Рабочая, 32

- Время работы:

- Пн.—Пт.: 10:00—19:00

- Отделение «Подольское»

- Подольск, Революционный проспект, 2/14

- +7 495 777-48-88, 8 800 100-48-88

- Время работы:

- Пн.—Вс.: 10:00—21:00

- Доп.офис №9040/01821

- Подольск, улица Свердлова, 9

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:30Вт.:с 09:00 до 19:30Ср.:с 09:00 до 19:30Чт.:с 09:00 до 19:30Пт.:с 09:00 до 19:30Сб.:с 09:00 до 17:00

- Дополнительный офис «Подольский» Филиала «Центральный» Банка ВТБ (ПАО)

- Подольск, Революционный проспект, 54

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—18:00Сб.: 10.00-17.00

- Подольск

- Московская область, Подольск, Февральская улица, 65

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 предпразд 09:30-19:00Сб 09:30-17:00 предпразд 09:30-16:00Вс выходной

Особенности жилищного кредита с обеспечением

Для ипотеки под залог жилья характерны следующие условия:

- ссуда может быть выдана только в рублях, долларах или евро;

- заемщиком может стать человек не младше 18 лет;

- кредит выдается на 25-30 лет;

- размер ссуды не может быть более 85% от стоимости залоговой недвижимости;

- размер процентной ставки в рублях может доходить до 16%, а в иностранной валюте – до 11%.

Кредитные организации также предъявляют определенные требования к объекту, который клиент предлагает в залог. Он должен соответствовать следующим запросам:

- нет долгов по ЖКХ и обременений;

- нет неофициальных перепланировок;

- имеются коммуникации (электричество, водоснабжение и отопление).

Требования предъявляются не только к залоговой квартире, но и к дому, в котором она расположена. Банком установлены дополнительные запросы к зданиям:

- его высота должна быть не менее 5 этажей;

- дом должен быть возведен не ранее 1970 года;

- кредит не может быть выдан под залог объекта, находящейся в аварийном состоянии, подлежащее сносу или реконструкции.

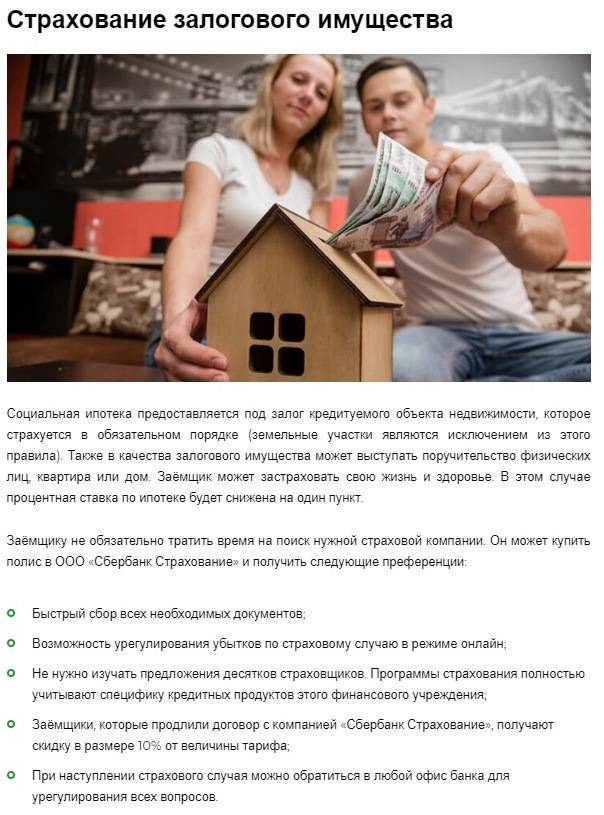

Страховка залогового имущества при заключении договора ипотеки

К примеру, если залоговая квартира случайно сгорела, а страховка от несчастных случаев была оформлена, тогда банк может требовать от страховой компании деньги за страховой случай.

Что касается страховки жизни, то такое условие выдвигают не все банки. Страховка здоровья или жизни не является обязательным условием в отличие от страхования залогового имущества.

Обычно сами банки предлагают заемщикам обращаться в конкретные страховые компании, с которыми сотрудничают сами. Причем сотрудничество банки ведут сразу с несколькими организациями.

Клиент сам может выбрать, какую из предложенных компаний ему выбрать для оформления страховки на залоговую недвижимость.

Предпочтение стоит отдавать компаниям, которые хорошо зарекомендовали себя, имеют достаточный опыт работы, успешно пережили кризисные периоды и т. д.

Ипотечный калькулятор

Часто случается так, что банк охотно выдаёт большую ипотеку клиенту, который владеет недвижимостью, обладающей высокой ликвидностью, однако потом платежи по задолженности не поступают из-за нехватки средств, и банк изымает объект залога для последующей продажи и погашения своих убытков.

Часто случается так, что банк охотно выдаёт большую ипотеку клиенту, который владеет недвижимостью, обладающей высокой ликвидностью, однако потом платежи по задолженности не поступают из-за нехватки средств, и банк изымает объект залога для последующей продажи и погашения своих убытков.

Для того чтобы оценить свои силы касательно возможности выплачивать ипотечное обязательство на ту или иную сумму, можно воспользоваться ипотечным калькулятором, который мы предоставляем вам ниже.

Его принцип работы заключается во введении известных данных об условиях ипотеки и получении информации о переплате по кредиту, а также детально построенного графика ежемесячных платежей.

Ипотечным калькулятором также стоит воспользоваться, если вы решили погасить ипотеку досрочно, что рассчитать остаточную конкретную сумму, которая для этого потребуется.

Плюсы и минусы ипотеки под залог

Ипотечный кредит под залог имущества, также называемый «ломбардным», имеет ряд преимуществ:

- В некоторых банках процентная ставка по такому виду ипотеки меньше, чем по простой.

- Кредит выдается на срок до 30 лет.

- Предоставляется возможность досрочного погашения ссуды без дополнительных комиссий и штрафов.

- Жилищный кредит под залог идеально подходит для людей, желающих приобрести квартиру в новостройке, даже если она еще не была аккредитована выбранным банком.

- Малое количество требований к объекту, который выступит обеспечением по кредиту, и к самому заявителю (возраст 18-65 лет, стабильный заработок заявителя и его супруги).

- Отсутствие первоначального взноса.

Но ипотека с обеспечением в виде старой недвижимости также имеет и ряд недостатков. Проблемы могут возникнуть, например, при желании использовать вторичную недвижимость как залог, так как большинство банков настороженно относятся к таким объектам. «Старое» жилье может быть не принято как залог в следующих случаях:

- Ипотека не будет выдана ни одним банком под залог жилого имущества, которое является участником программы развития исторического центра города или реновации хрущевок.

- Для обеспечения не может быть предоставлен объект, возведенный более 30 лет назад.

- Заявка на кредит может быть отклонена при чересчур высоком износе дома, а также при наличии деревянных перекрытий в здании или перепланировок, которые не были законно утверждены.

- Размер ссуды ограничен.

- Стоимость залоговой недвижимости должна быть на 30% больше размера кредита.

- Дорогое страхование, которое предусматривает страховку не только объекта залога, но и здоровья и жизни заемщика.

- В большинстве банков с залоговой недвижимости нельзя снимать обременение и продавать ее до выплаты всего долга по кредиту.

Немногие кредитные организации предоставляют ипотеку с залогом в виде вторичной квартиры и при отсутствии первого взноса.

Как взять ипотеку под залог имеющейся недвижимости – подробная инструкция

Итак, у вас есть ликвидная недвижимость, которую вы готовы отдать банку в качестве залога. Процедура оформления сделки пройдёт быстрее, если подготовиться к ней заранее.

В помощь заёмщикам мы разработали универсальную инструкцию. Читайте, запоминайте, пользуйтесь!

Шаг 1. Выбираем банк и кредитную программу

Важнейший этап процесса. Как НЕЛЬЗЯ делать: выбрать первый попавшийся банк – например, по территориальному признаку – и согласиться на все его условия.

Как НУЖНО делать: провести полноценный мониторинг рынка, изучить до десяти кредитных предложений, выбрать несколько наилучших вариантов.

На что обращаем внимание при выборе банка:

- Рейтинг надежности от независимых агентств – желательно ориентироваться не только на российские рейтинговые компании, но и на зарубежные.

- Опыт работы банка – не связывайтесь с новичками финансового рынка. Каждый год в России закрывается 40-50 банков, а платить по измененным реквизитам – это потеря времени и никому не нужная головная боль.

- Финансовые показатели компании – солидные банки публикуют такие данные в открытом доступе.

- Отзывы – не верьте всему, что пишут в интернете, ориентируйтесь только на независимые авторитетные форумы и сайты.

- Выбор кредитных программ – чем он больше, тем лучше.

Способ поиска для продвинутых заёмщиков – нанять профессионального и надёжного кредитного брокера и делегировать задачу выбора наилучшего варианта ему.

Шаг 2. Собираем документы и подаем заявку

Документы лучше собрать ещё до начала «операции». С готовым пакетом процесс рассмотрения заявки пойдёт быстрее.

Эти бумаги понадобятся обязательно:

- выписка из ЕГРП – с 2017 года она заменяет свидетельство права собственности;

- документ, подтверждающий законность владения имуществом – договор купли-продажи, акт о наследстве, дарении, обмене и т.д.;

- технический паспорт объекта;

- кадастровый паспорт;

- документ об отсутствии обременений и арестов;

- отчёт об оценке;

- справка об отсутствии задолженности по «коммуналке».

Это примерный список – разные банки требуют больше или меньше документов. Некоторым нужна справка о количестве жильцов, прописанных в квартире, согласие других собственников на манипуляции с недвижимостью.

Шаг 3. Ожидаем оценки недвижимости

Сотрудники банка лично придут осмотреть квартиру

Но в любом случае сотрудники будут осматривать квартиру собственными глазами – банки не имеют привычки верить клиентам на слово и не покупают «кота в мешке». Если состояние квартиры специалисты признают неудовлетворительным, никакая независимая оценка вам не поможет.

Шаг 4. Подписываем договор

Мы подошли к самому ответственному этапу процедуры. Подписывать договор, не глядя – роковая ошибка, на которой погорели тысячи заёмщиков. Некоторые клиенты свято верят в непогрешимость финансовых компаний и считают, что соглашения составляют с учётом интересов кредитополучателя.

Увы, даже договоры в топовых банках учитывают в первую очередь интересы самих банков. Большая часть таких документов касается обязанностей заёмщика. Помимо денег, он ещё много чего должен кредитору.

Например, содержать объект залога в чистоте и порядке, согласовывать с банком все манипуляции с квартирой – имеется в виду аренда, прописка членов семьи, капитальный ремонт и перепланировка.

Чего точно не должен делать клиент – так это продавать, дарить и менять жильё.

На какие пункты договора надо обратить особое внимание:

- итоговый размер процентной ставки;

- условия досрочного погашения кредита;

- принцип начисления штрафов;

- обязанности сторон;

- наличие комиссий за финансовые операции.

Предмет залога лучше застраховать – отказ от страховки обойдётся дороже. Большинство банков требует попутного страхования жизни заёмщика и титула недвижимости.

Шаг 5. Получаем деньги и выплачиваем кредит

Получив деньги, обязательно сохраните платежный документ. Если берёте целевой кредит, нужно будет отчитываться перед банком о своих тратах.

Вам предоставят график платежей, которому нужно следовать буквально. Стоит допустить несколько просрочек и штрафы начнут разрастаться, как снежная лавина. Лучше не допускать таких ситуаций и все просрочки ликвидировать на начальном этапе.

Какой банк дает ипотеку под залог недвижимости?

В России многие крупные банки предоставляют клиентам такую возможность. Рассмотрим условия ипотеки в 2021 году под залог недвижимости в топовых банках РФ:

Можно ли взять ипотеку под залог недвижимости в «Сбербанке»?

Условия такого ипотечного кредитования следующие:

- валюта ипотеки – рубли;

- комиссия за выдачу ипотеки – отсутствует;

- в качестве залогового имущества может выступать любое жилое помещение (квартира, таун-хаус, жилой дом), жилое помещение с земельным участком, гараж, земельный участок;

- страхование жизни и здоровья заемщика – добровольное;

- на момент предоставления ипотеки заемщику должно быть не меньше 21 года, а на момент возврата ипотеки – не больше 75 лет;

- стаж работы заемщика на текущем месте работы – не меньше 6 месяцев;

- заем выдается только гражданину РФ.

Документы на залоговое имущество клиент может принести в банк в течение 3 месяцев с момента одобрения банком заявки о получении ипотеки.

«ВТБ–24»

Банк «ВТБ–24» также предоставляет возможность взятия ипотеки под залог недвижимости по программе «Нецелевой кредит под залог недвижимости» со следующими условиями:

- предмет залога должен располагаться в черте того города, где клиент планирует оформить ипотеку;

- квартира, которую заемщик закладывает, может находиться как в его собственности, так и в собственности членов его семьи. Если квартира находится в собственности супруга/супруги или другого члена семьи, но не заемщика, тогда собственник залогового имущества должен оформить поручительство на заемщика;

- банк предоставляет минимальную фиксированную процентную ставку на весь срок ипотеки;

- валюта ипотеки – рубли;

- срок ипотеки – до 20 лет;

- есть возможность досрочного погашения без уплаты штрафов.

«Россельхозбанк»

Этот банк выдает ипотеку под залог недвижимости для целевого использования, то есть, для покупки квартиры/дома. Выдается ипотека в национальной валюте, срок кредитования – до 30 лет или меньше (в зависимости от возраста заемщика).

В качестве залога банк принимает квартиру или жилое помещение с земельным участком. Страховка на объект залога – обязательное условие банка, а страховка на здоровье и жизнь клиента – на его личное усмотрение.

«Газпромбанк»

Программа этого банка называется «Кредит под залог имеющейся в собственности недвижимости». Выдается кредит на покупку квартиры, автомобиля или другого имущества. Срок кредитования – до 15 лет.

Программа этого банка называется «Кредит под залог имеющейся в собственности недвижимости». Выдается кредит на покупку квартиры, автомобиля или другого имущества. Срок кредитования – до 15 лет.

Особенность ипотеки под залог имеющейся недвижимости заемщика в том, что он может приобрести другой объект недвижимости без первоначального платежа.

По ипотеке без первоначального взноса под залог имеющейся недвижимости у заемщика имеется ряд преимуществ по сравнению с теми заемщиками, которые хотят оформить ипотеку без такого залога:

- процентная ставка по такому виду ипотечного кредитования ниже по сравнению с другими ипотечными продуктами;

- вероятность одобрения заявки клиентов, которые хотят оформить ипотеку под залог существующей недвижимости выше;

- по ипотеке под залог существующей недвижимости заемщик может брать в ипотеку квартиры как на первичном, так и на вторичном рынке недвижимости.

Для ясности картины по ипотечному кредитованию нужно проанализировать и недостатки такого вида договоров:

- не каждое имущество может выступать в качестве залогового. Банк тщательно проверяет такое имущество и если по каким-то параметрам оно не подойдет, то он может отказать в выдаче ипотеки;

- страхование имеющегося залогового имущества – обязательный пункт. И все расходы, связанные со страховкой, ложатся на плечи заемщика;

- большая переплата, поскольку ипотека выдается на длительный период;

- есть вероятность утраты залогового имущества, если, к примеру, заемщик не будет выплачивать ипотеку. В этом случае даже любые доказательства банк может проигнорировать.

Такой вариант ипотеки подходит тем людям, у которых нет денег на первоначальный взнос, зато есть другая недвижимость, которую они хотят заложить банку.

Взять ипотеку под залог квартиры или дома можно в крупнейших банках РФ: Сбербанке, ВТБ, Россельхозбанке и др. Главное условие для одобрения заявки на такой вид ипотеки – чтобы залоговая недвижимость соответствовала всем требованиям конкретного банка.

Минусы такой ипотеки

Специалисты ЦБ выделили список причин, по которым граждане отказываются брать ипотеку под залог имущества:

- Мало кто из клиентов готов купить квартиру в новостройке, которая еще не сдалась, под залог той, которая уже есть. Призрачные перспективы остаться без имеющегося жилья и потерять новое.

- Не все обладают имуществом, которое можно заложить в банке. Многие люди годами снимают комнаты, общежития, копят на то, чтобы позволить себе хотя бы одну собственную квартиру.

- Жильем, которое заложено в банке, практически невозможно распорядиться: его нельзя продать, переоформить, подарить, разделить на доли.

- При таком кредитовании условия для потребителя не очень выгодные. При обычном целевом займе можно получить сниженную процентную ставку, государственные субсидии, а здесь все фиксировано, нет возможности получения бонусов и скидок.

- Приходится вносить большой первичный взнос, для многих трудно, портит благосостояние финансового бюджета семьи.

- Существенным препятствием для людей оставить в залоге свое жилье называют уровень качества, рентабельности субъекта. Далеко не любую недвижимость можно предложить банку в виде «подушки безопасности». Квартира должна отвечать соответствующим требованиям и соответствовать установленным стандартам.

- Дома должны быть реализованы не раньше 1965 года.

- В квартире не может быть зарегистрированных людей.

- Планировка должна быть в соответствии с законодательством.

Что указано в федеральном законодательстве?

В России ФЗ об ипотеке появился еще 20 лет назад (в 1998 году). За прошедшие годы закон многократно менялся, и в 2018 году он состоит где-то из 14 глав. В них входят базовые понятия об ипотеке и условиях таких соглашений. Так, в ФЗ №102 прописано несколько правил, которые должен знать каждый человек при оформлении такого вида займа. Имуществом, которое выступает в качестве залога по кредитным соглашениям, может выступать недвижимость (должна быть официально оформлена в ЕГРП).

Запрещено использовать отдельные составляющие жилья, к примеру, комнаты. Исключением являются случаи, когда клиент финансового учреждения заблаговременно оформил такие объекты, и они получили статус самостоятельной недвижимости.

Функции залога не может выполнять жилье, которое не подлежит приватизации. Также в ФЗ прописано, что квартира остается во владении заемщика на время погашения кредита. Об остальных нюансах оформления ипотеки можно узнать из ФЗ №102 2018 года.

Максимальный размер

Максимальный размер ломбардной ипотеки рассчитывается в каждом банке по-своему. Если вы собираетесь брать кредит под залог квартиры, вам необходимо сначала прикинуть возможную сумму, которую выдаст вам банк. Все зависит, в основном, от стоимости жилья. У каждого банка имеется свой коэффициент, который понижает реальную рыночную стоимость недвижимости и именно он определяет размер залогового займа.

Для примера возьмем Газпромбанк. Тут требование 70% от оценки. Таким образом, квартира, рыночная стоимость которой 3 млн. рублей, может обеспечить вам ипотечный займ в максимальном размере 2 100 000 рублей (дисконт 30% от оценочной стоимости).

Рефинансирование ипотеки под залог недвижимости

С весны 2017 года Сбербанк запустил кредитную программу по рефинансированию под залог недвижимости. Суть этой программы заключается в том, что физические лица, у которых имеется несколько задолженностей в Сбербанке и других финансовых учреждениях, могут объединить все свои долговые обязательства в один заем.

Продукт позволяет получить клиенту следующие преференции:

- только рефинансирование ипотеки, полученной в другом банке;

- рефинансирование ипотеки с консолидацией других потребительских займов, автокредитов и кредитных карт;

- рефинансирование другой ипотеки с предоставлением денежных средств на личные цели;

- рефинансирование ипотеки, консолидация всех долговых обязательств и получение наличных средств.

При этом Сбербанк гарантирует снижение процентной ставки по основному долгу.

Новый продукт снижает долговую нагрузку, консолидирует несколько кредитов, гарантирует получение дополнительной суммы — все это на более выгодных условиях.

Вопросы и ответы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Куда обращаться для получения ипотечного кредита?

Решение о выдаче ипотеки принимает кредитор. Поэтому обращаться необходимо в банк, участвующий в программе, или в АИЖК (Дом.РФ). При рассмотрении заявки учитывается соответствие заемщика требованиям и его кредитная история.

Можно ли получить ипотеку со справкой в свободной форме?

Во многих банках можно оформить ипотеку со справкой в свободной форме. Она служит подтверждением дохода вместо 2-НДФЛ в том случае, если официальная часть доходов заемщика слишком мала.

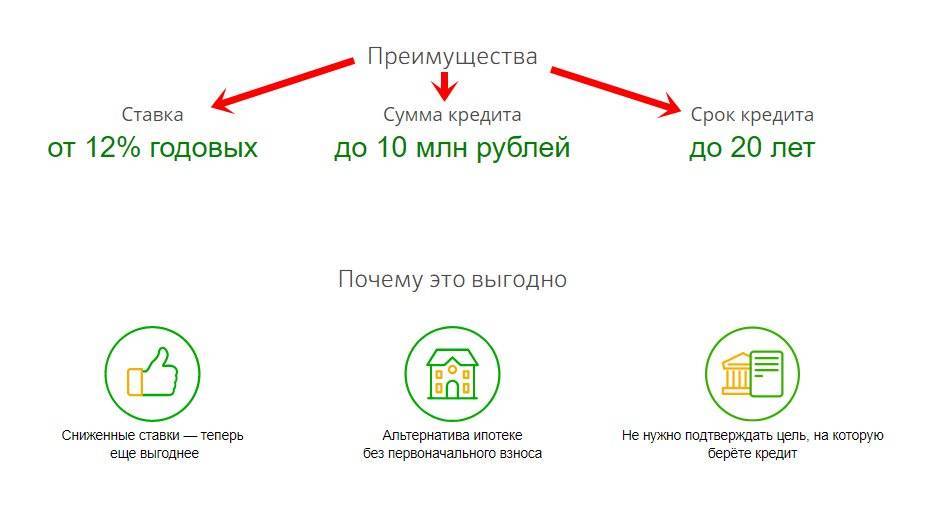

Как получить ипотечный кредит с залогом выгоднее, чем в Сбербанке

Более гибкие и выгодные условия предлагает заемщикам dom-bydet.ru. Компания выдает больше одобрений по заявкам, нежели Сбербанк, лояльнее к заемщикам, предлагает ниже ставку.

Что входит в предложение Дом-будет:

- процентная ставка по акции от 7.5% в год;

- базовая ставка от 8.7% в год;

- минимальный размер ссуды 0.5 млн р.;

- максимальный размер кредита 120 млн р.;

- погашение 1-30 лет;

- можно оформить без первоначального взноса.

В качестве первичного платежа можно предоставить материнский капитал. Заемщик может предоставить источники дополнительного дохода либо привлечь созаемщиков до трех человек, включая членов семьи.

При оформлении займа в Сбербанке потребуется опыт работы не менее 3-х месяцев на последнем предприятии и не менее года общего стажа. Сюда могут обратиться клиенты со стажем работы от одного месяца. Но также заявку могут подать и неофициально трудоустроенные граждане.

Для подачи анкеты в Сбербанк нужно иметь хорошую кредитную историю, иначе банк откажет в сделке. В Дом-будет.ру рассматриваются кандидаты и с испорченной КИ. Это не является ключевым фактором при принятии решения. Главное — стабильность дохода и ликвидность недвижимости, оформляемой под залог.

Компания рассматривает различные виды недвижимости. Заложить можно коммерческие объекты, земельный участок, квартиру, квартиру в таунхаусе, дом.

Где взять ипотеку

Большинство крупных кредитных учреждений выдают клиентам ипотечные кредиты. Но не у всех есть программа получения займа с залоговым имуществом. Рассмотрим, какие банки оформляют такие займы.

Представляем ТОП-5 лучших банков.

Альфа-Банк

Дает выгодные условия по кредитованию зарплатным клиентам. Обычным заемщикам выдаётся как целевой, так и нецелевой кредит на бизнес, покупку жилья или коммерческого объекта. Годовой процент 9,75%.

Есть две ипотечные программы: «Ипотека молодым», «Ипотека с материнским капиталом». Срочные кредиты выдаются от 300 до 1 млн рублей. В Альфа-банке самые быстрые сроки оформления льготного займа — от нескольких недель до 3 месяцев.

Совкомбанк

Банк принимает под залог как квартиры, так и дома, земельные участки, коммерческие помещения.

Стандартная процентная ставка 18,9%. Кредиты оформляются до 30 млн рублей. Основные требования, выдвигающиеся к клиенту: наличие постоянной регистрации, проживание в городе с филиалом и телефон.

Сбербанк России

Выдаёт займы клиентам под заклад имеющегося объекта сроком до 20 лет.

Сумма кредита от 500 000 до 10 млн рублей. В залог берут гараж, дом, квартиру, дачу, участок земли. Годовой процент 15%, изменяется в зависимости от программы, срока и суммы займа.

Документы при совершении сделки

Ипотека оформляется в несколько этапов. Сначала нужно подать документы на рассмотрение заявки. В комплект водит:

- анкета;

- паспорт;

- документы о доходе;

- документы о трудоустройстве.

В паспорте должна стоять отметка о регистрации. Если ее нет, то предоставляется дополнительной документ, подтверждающий регистрацию.

В качестве документов о заработке банк принимает различные формы — справки с работы, справки по форме банка, 2-НДФЛ, декларации.

Для документов о трудоустройстве подойдут контракты с работодателем, копии из трудовой книжки, выписка из трудовой или патенты.

После рассмотрения документов банк вынесет первичное решение по кредиту. Если ответ будет положительным, клиент сможет приступить к сбору второго комплекта документов. Это бумаги на недвижимость, оформляемую под залог.

Нужно провести оценочную стоимость объектов, передать акты в банк вместе с техническим паспортом, выпиской БТИ, договором купли-продажи либо другим документов, подтверждающим права собственности, например, договор долевого участия.

После согласия банка выдать ссуду нужно застраховать имущество, а также при желании жизнь и здоровье. Заключается договор с компанией страховщиком. Сделка о передачи объекта недвижимости под залог регистрируется в Росреестре.

Оформление ипотеки под залог недвижимости

После выбора банка-кредитора клиенту необходимо обратиться в ближайшее отделение и подать туда следующие документы, состав которых может отличаться, учитывая индивидуальные условия банка:

После выбора банка-кредитора клиенту необходимо обратиться в ближайшее отделение и подать туда следующие документы, состав которых может отличаться, учитывая индивидуальные условия банка:

- Заполненное заявление-анкету заёмщика;

- Копию всех страниц паспорта;

- Отметку о государственной регистрации;

- Копию трудовой книжки или трудового договора, заверенных работодателем;

- Справку о доходах установленного образца или другие документы, подтверждающие платёжеспособность.

В заявке необходимо указать тип выбранного кредитования. Все незавершённые нотариально копии документов предоставляются только при наличии оригиналов.

С образцом заполнения анкеты на жилищный кредит в Сбербанке можно ознакомиться во вложении.

О жилищном кредитовании мы писали в этой статье.

Сначала банк рассматривает кандидатуру клиента, что может занять до 7 дней в среднем. После принятия положительного решения подаются документы, подтверждающие право собственности на имущество, а также его оценку и стоимость. Их можно предоставить в течение двух месяцев после одобрения ипотеки.

После того, как банк утверждает объект залога в качестве пригодного для обеспечения, дальнейшая процедура зависит от цели выдачи ипотеки. При целевом ее использовании подбирается недвижимость для приобретения, а при нецелевом — такой шаг отсутствует.

После согласования всех условий специалисты банка подготавливают текст договора ипотеки, который подписывают все заёмщики и созаемщики лично. На объект залога накладывается обременение, после чего ипотечные средства переводятся на счёт клиента.

Видео по теме:

Где и как оформить ипотеку под залог

Выбор банка является одной из важных деталей при решении оформить ипотеку под имеющуюся недвижимость. Подобные предложения предлагаются рядом известных финансовых организаций: Сбербанк, Россельхозбанк, ВТБ, Уралсиб, Райффайзенбанк и т. д.

При выборе банка, в первую очередь стоит обратить внимание на размер процентной ставки и конечной переплаты по ней. Этот показатель будет зафиксирован в договоре, и именно по нему будет рассчитан размер ежемесячных платежей

После этого рекомендуется уточнить в банке срок кредитования и остальные условия предоставления ссуды. Помните, что для получения ипотеки обязательно понадобиться перечень документов. Пакет документации в разных банках и по различным программам кредитования может различаться.