Порядок оформления займа

Порядок получения и обслуживания займа

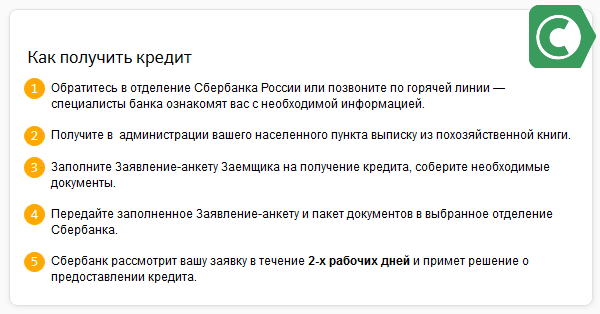

Чтобы получить на ЛПХ ссуду в Сбербанке, требуется действовать в таком порядке:

- Обратиться в местную администрацию и запросить выписку из книги относительно ведения своего подсобного хозяйства.

- Запросить на работе документы о платежеспособности и подготовить все прочие бумаги.

- Обратиться в отделение банка.

- Внести свои личные и паспортные данные в заявление. Указать желаемые параметры для оформления займа.

- Рассмотрение заявления и принятие решения происходит за 7 дней.

- Заключение договора.

- Получение всей суммы или определенной части (если в контракте оговорена выдача ссуды по частям).

Особенности получения кредита

Этапы подачи заявки на получение ссуды

Процедура оформления не отличается от стандартной. Заявителю необходимо подготовить информацию об учете подсобного хозяйства, взятую из похозяйственной книги и свой паспорт, с чем и посетить офис.

Скачать файл:

Общая информация по займу ЛПХ

Документы для оформления кредита ЛПХ

Процедура происходит поэтапно:

- Заполнение анкеты. Необходимо вписать цель (развитие или просто ведение хозяйства ), личные и паспортные данные, желаемая величина, срок погашения, количество поручителей, их данные.

- Передать ксерокопию паспорта и выписки. Если у клиента есть официальный доход, следует предоставить НДФЛ-2. Это поможет расширить возможности по размеру заемных средств и даст больше гарантий на положительный ответ, ведь заемщик сможет погашать ссуду из заработной платы, а не от доходов, получаемых с приусадебного участка.

- Обождать ответа. В среднем, до 2-х дней. Оператор свяжется по телефону, выдаст отказ или попросит посетить отделение для подписания контракта.

- При заключении договора, стоит проверить все пункты, которые в нем указаны, чтобы не произошло ошибки.

Перечень необходимых документов для подачи заявки на займ

Скачать файл:

Заявление-анкета на получение кредитного продукта

Выдача части ссуды или всей сразу происходит непосредственно в день подписи договора. Предварительно открывается счет клиентом или созаемщиком. На него и поступает оговоренная величина.

Оплачивать долги необходимо с учетом составленного графика Сбербанком на ЛПХ кредит, проценты при этом разделены на весь период, т.е. платежи каждый месяц будут идентичными. График выдается клиенту сразу вместе с экземпляром договора. При просрочке указанных в нем дат, можно ожидать применения штрафа и пени. Последняя насчитывается за каждые сутки и составляет 20% годовых.

Вам может быть интересно:

Имея желание и возможность вернуть часть или весь долг раньше даты окончания договора, можно это выполнить. Процедуре предшествует подача заявления с указанием даты и размера, который есть желание выплатить досрочно. При этом отсутствуют комиссии. При полном досрочном погашении кредитных средств стоит предварительно заручиться выпиской, чтобы не ошибиться в сумме.

Кредит на развитие сельского хозяйства — если нет денег для запуска бизнеса

Бизнес начинается с расчетов. Это правило действует всегда, независимо от выбора деятельности, масштабов и формы собственности.

Если вы решили превратить свое личное подсобное хозяйство в доходное дело, начните с бизнес-плана ЛПХ, составьте смету расходов на стратап. Если есть собственные накопления для инвестиций – отлично! Посчитав все риски и возможности, начинайте работу. Если же нет стартового капитала, но идея выглядит перспективной, ищите инвесторов.

Поэтому владельцам подсобных хозяйств остается одна дорога – в банк. О том, как там встретят стартапера-фермера, читайте дальше.

Чем ЛПХ не нравится банку

Банк – коммерческая структура, нацеленная на получение прибыли. Здесь оценивают платежеспособность клиентов еще на стадии переговоров и требуют гарантии возврата своих денег с процентами.

Итак, чем не нравится ЛПХ кредитным структурам:

- по закону, личное подсобное хозяйство – форма непредпринимательской деятельности. То есть, владельцу ЛПХ не нужно регистрировать свое предприятие как ООО или себя как ИП. Все, что он произведет в своем хозяйстве, он имеет право употребить, подарить или продать. Продажа не считается предпринимательством. И вот здесь кроется первый подводный камень для получения кредита: банку сложно оценить рентабельность этого бизнеса, так как нет финансовой отчетности. Нельзя представить бухгалтерский баланс или декларацию ИП, потому что по закону не ведутся такие отчеты и не сдаются в налоговую;

- для кредиторов есть ряд отраслей с высокими рисками. Сельское хозяйство – одно из направлений, куда инвесторы не спешат вкладывать деньги. Сезонность, погодные условия, даже особенности ландшафта участка – все это имеет значение при оценке привлекательности проекта, и, соответственно, готовности дать деньги в долг;

- банкам не нравится финансировать стартапы в принципе. Ну не любят они выдавать деньги начинающим бизнесменам «на идею». Отсюда и повышенные требования к обеспечению: кредитор захочет поручителей, залога и страховок на все, что движется и не движется. И, конечно, проверят кредитную историю клиента.

О том, как преодолеть эти барьеры и получить деньги на развитие своего ЛПХ, читайте дальше.

Размер кредита для фермеров

Прежде чем собирать документы на субсидию, предприниматель задумывается, сколько денег в кредит может взять фермер для развития хозяйства. Кредит представляет собой не что иное, как целевой грант, сумма которого поддается расчету. Максимально государство позволяет оформить до 1,5 млн рублей в качестве помощи. В отдельных случаях цифра может быть увеличена, прибавка выплачивается из местного бюджета. Предел для самого кредита – 15 млн российских рублей.

Для определения конечной суммы кредитных средств собирается комиссия, которая просматривает все расчеты и принимает решение. Члены совета имеют непосредственное отношение к Министерству сельского хозяйства, поэтому доводы претендующего должны быть документально подтверждены и внятно обоснованы. Немаловажную роль играют и накопления заемщика. Единовременное пособие может достигать 250 тыс. рублей.

Стоит учитывать, что получить субсидии малому бизнесу от государства в 2021 году может не каждый, так как в федеральный бюджет заложена конечная сумма на эти цели.

Основные условия предоставления кредитов:

1. Целевое назначение — строительство, реконструкция, модернизация семейных животноводческих ферм, в том числе хозяйственным способом; строительство, реконструкция, модернизация цехов по переработке продукции животноводства, в том числе хозяйственным способом; приобретение технологического оборудования для комплектации животноводческой фермы и цехов по переработке продукции животноводства; приобретение скота; пополнение оборотных средств.

2. Сумма кредита — до 80% от стоимости проекта по строительству и комплектации семейной фермы и/или цеха по переработке продукции животноводства.

Участие заемщика собственными средствами (денежного или имущественного вклада) или вложение средств субъекта Российской Федерации — не менее 20% стоимости строительства и комплектации семейной фермы, цеха по переработке продукции животноводства.

3. Срок кредитования:

- до 2 лет — на формирование первоначальных оборотных средств;

- до 5 лет — на приобретение сельскохозяйственных животных и птицы;

- до 8 лет — на цели, связанные с проведением капитального ремонта, приобретения технологического оборудования, сельскохозяйственной техники, созданием объектов инженерной инфраструктуры и коммуникаций семейной(-ых) ферм(-ы) и/или цеха(-ов) по переработке продукции животноводства (электроснабжение, водоснабжение, водоотведение, газоснабжение, строительство дорог и подъездных путей) и иные цели;

- до 15 лет — на цели строительства, реконструкции или модернизации семейной фермы и/или цеха по переработке продукции животноводства.

4. Обеспечение по кредиту

- залог имущества, в том числе залог объектов незавершенного строительства;

- залог приобретаемого имущества;

- залог имущества (имущественных прав) фондов поддержки предпринимательства или фондов содействия кредитованию субъектов малого и среднего предпринимательства (залоговых фондов);

- государственная гарантия субъекта РФ или муниципальная гарантия муниципального образования

5. Уплата процентов — ежемесячными или ежеквартальными платежами.

6. Погашения основного долга — устанавливается с учетом прогнозируемых доходов на основе предоставленного бизнес-плана.

Возможно предоставление льготного периода по погашению основной суммы кредита — до 3 лет с даты предоставления первого транша/кредита.

Кредиты предоставляются клиентам, соответствующим следующим требованиям:

- наличие документа (выписки из протокола, заключение и др.) о том, что данный участник отобран совместной комиссией согласно условиям Программы или является участником региональной государственной программы поддержки развития малых форм хозяйствования;

- наличие среди членов КФХ/хозяйственного общества или лиц, работающих в КФХ/хозяйственном обществе по трудовому договору (или договору на возмездное оказание услуг), специалиста (для КФХ), не менее 2-х специалистов (для хозяйственных обществ) с высшим сельскохозяйственным или средним специальным образованием и/или наличие положительного опыта хозяйственной деятельности (не менее 1-го хозяйственного года) по разведению и содержанию крупного рогатого скота;

- наличие бизнес-плана, разработанного на период не менее срока кредитования. Рекомендуемая структура бизнес-плана приведена в Приложении 1;

- наличие пакета документов, необходимого для рассмотрения вопроса о предоставлении кредита (Приложения 2,3,4,5);

- наличие разрешительной документации на строительство или реконструкцию семейных ферм и/или цехов по переработке продукции животноводства (Приложение 6);

- финансово-хозяйственная деятельность КФХ/хозяйственного общества/СППК должна обеспечивать выполнение заемщиком своих обязательств по предоставляемому Банком кредиту, в противном случае необходимо предоставление финансово-устойчивого поручителя, способного отвечать по обязательствам КФХ/хозяйственного общества/СППК.

Требования к заемщикам

Кредит на развитие ЛПХ в «Россельхозбанке» выдается только гражданам Российской Федерации, которые полностью соответствуют следующему перечню требований:

- Возрастные ограничения. Минимальный возраст, начиная с которого может быть выдан кредит, 23 года. Претендовать на получение могут граждане в возрасте до 75 лет, для поручителей этот возраст составляет всего 65 лет.

- Если клиент является физическим лицом, то время его работы на текущем месте должно быть более полугода. Полный стаж трудовой деятельности должен быть более 5 лет.

- Постоянная регистрация в РФ.

Если заемщик получает зарплату в «Россельхозбанке», то минимальный стаж на текущем месте опускается до 3 месяцев, а общий трудовой стаж до полугода. Если заемщик пенсионер и получает пенсию в «Россельхозбанке», требование об общем стаже на него не распространяется. В случае если обратившийся с заявкой ведет ЛПХ, срок ведения им деятельности должен быть не менее 1 года.

В качестве доходов могут выступать средства, полученные из следующих источников или в результате следующих видов деятельности:

- доходы, которые заемщик получает на своей основной работе или по совместительству;

- прибыль от результатов предпринимательской деятельности, интеллектуального труда (гонораров за книги, рукописи, статьи и т.д.);

- прибыль от ведения ЛПХ;

- пенсия;

- прибыль от сдачи в аренду недвижимого имущества.

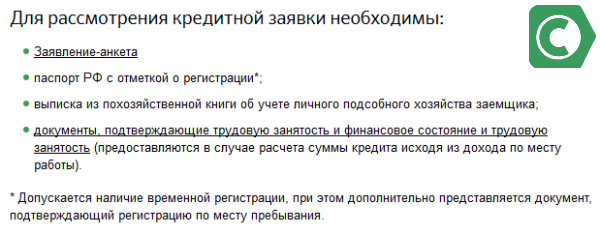

Необходимые документы

Для того чтобы кредитор рассмотрел заявку, а шансы на положительное решение возросли, нужно собрать следующие документы:

- Справка о доходах по форме банка;

- Выписка из похозяйственной книги;

- Заявление в форме анкеты для основного заемщика, созаемщиков и поручителей (при их наличии);

- Договор личного подсобного хозяйства;

- Приложение к заявлению с предоставлением персональных данных.

Подписывая договор, заемщик обязуется предоставлять банку отчеты о целевых затратах в форме следующих документов:

- Все платежные документы, в которых отражены операции купли-продажи товаров и услуг целевого назначения (счета-фактуры, накладные).

- Подтвержденные фирменной печатью предприятия чеки, приходные кассовые ордера.

- Если товар или услуга были приобретены у физического лица – акты приема-передачи товаров.

- В случае взятия кредита с целью приобретения механической техники нужно в обязательном порядке предоставить оригинал ПТС, договор на приобретение оборудования, акт приема-передачи.

- В случае целевого назначения кредита на строительство, ремонт помещения, необходимо предоставить свидетельство о собственности и все имеющиеся в наличии документы бухгалтерской отчетности.

Указанный перечень не исчерпывающий, т.к. каждая сделка имеет индивидуальный характер. Банк может потребовать дополнительные сведения для подтверждения платежеспособности клиента и иной информации, имеющей значение для одобрения заявки. Полный список документов можно получить у специалиста по кредитованию в любом отделении.

Особенности обслуживания кредита на развитие ЛПХ

Ежемесячное внесение платы по кредиту возможно в наличном и безналичном расчете. Пополнение счета без комиссии производится одним из следующих способов:

- наличными через кассу или терминалы самообслуживания;

- с помощью платежной карты, выпущенной к банковскому счету заемщика, через кассу или терминалы самообслуживания;

- с помощью перевода средств с любого другого счета, открытого в «Россельхозбанке», в том числе с использование дебетовой карточки.

Если оплата производится в иностранной валюте, она конвертируется согласно курса, установленного в банке непосредственно в день оплаты.

В случае нарушения клиентом условий договора, а именно при неисполнении возложенных на него обязательства, будут применяться штрафные санкции. При недостижении согласия между сторонами, спор передают на рассмотрение в суд.

Полную консультацию можно получить в любом отделении банка, там же есть возможность оставить заявку, получить перечень документов и руководства к действию.

Как взять кредит на развитие сельского хозяйства

Льготный кредит на сельхоз развитие может получить организация или индивидуальный предприниматель. В программу выдачи займов включены все российские федеральные банки, а также 15 региональных финансовых организаций. Их выбирали по опыту, уставному капиталу и наличию кредитных продуктов для с/х производителей.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Как это работает

Кредит на сельское хозяйство в России оформляют следующим образом:

Заёмщик подает заявку и сформированный пакет документов (об этом ниже).

Банк проверяет заявку и оценивает надёжность заёмщика.

Если все в порядке — банк направляет документы заявителя в Минсельхоз.

В течение 7 дней в министерстве проводят согласование заявки.

Если получен положительный ответ — банк и заёмщик заключают кредитный договор. Банк получает из госбюджета субсидию, которая компенсирует низкую ставку по кредиту.

-

Процесс краткосрочного кредитования занимает до 30 дней, инвестиционного — до 90 дней.

Какие требования к заёмщику

Взять кредит под сельское хозяйство может только заявитель с положительным результатом финансово-хозяйственной деятельности и долей дохода от сельскохозяйственной деятельности выше 70 %. Другие условия:

бизнес сельхозпроизводителя зарегистрирован на территории РФ и обладает статусом налогового резидента;

деятельность ведется дольше 1 года (а лучше — дольше 2-3 лет);

отсутствие у ИП или организации налоговых и других долгов перед бюджетом на сумму более 50 тыс. рублей за последние 30 календарных дней;

организация не должна находиться в стадии реорганизации, ликвидации или банкротства.

Банк может лишить заёмщика льготной ставки и пересчитать ставку кредита по своим стандартным условиям, если сельхозпроизводитель:

Нарушит цели использования краткосрочного и (или) инвестиционного кредита.

Не будет соответствовать условиям, обозначенным выше. До момента предоставления в банк документов, подтверждающих соответствие условиям.

Не будет соблюдать установленный график платежей по погашению основного долга и уплате процентов.

Заключения соглашения между банком и заёмщиком о продлении срока использования льготы.

По данным научно-исследовательского финансового института Минфина, за период 2017-2019 в кредитовании отказали 25 % заявителей. Среди причин:

недостаточный залог;

неполный пакет документов;

низкие финансовые показатели;

молодой бизнес (меньше 3-х лет).

Документы для оформления кредита

Список документов для получения займа не указан в правилах его предоставления. Все банки выбирают документы самостоятельно. Вот стандартный список:

Заявка с подписью и печатью руководителя. Краткие данные о заёмщике и о проекте, на который нужно финансирование. Желаемая сумма, срок возмещения и варианта обеспечения.

Юридический блок: правоустанавливающие документы ИП или организации.

Финансовый блок: бизнес-план или ТЭО, копии договоров, под исполнение которых нужен кредит, договоры сбыта с указанными объёмами и ценой, финансовая документация поручителя. Возможно, потребуется добавить разрешение на ведение деятельности, справку о количестве работающих, документы о праве собственности на залоговые объекты.

Другие документы: копии уже заключенных кредитных и залоговых договоров.

Безвозмездные субсидии фермерам

Государство на развитие сельского хозяйства выделяет гранты и субсидии. Они предназначены начинающим фермерам. Также их могут получить ИП и юридические лица, которые занимаются сельскохозяйственной деятельностью, для реализации определенных проектов. Получить средства безвозмездно можно на приобретение семян, животных, специализированной техники, строительства. Для получения гранта необходимо подать соответствующую заявку.

Овердрафт

Краткосрочные кредиты фермерам предназначены для покрытия кассовых разрывов. Овердрафт представляет собой возобновляемую кредитную линию, которая устанавливается на расчетный счет предприятия. Это позволяет осуществлять платежи сверх доступного остатка. Условия кредитования:

- максимальная сумма – 3 млн рублей;

- срок – до 2 лет (период погашения – от 30 до 60 дней);

- процентная ставка – 12–16%.

На максимальную сумму влияет оборот, в среднем она оставляет не более 50–60% от ежемесячного денежного оборота. В некоторых случаях есть возможность увеличить сумму, предоставив залог. Одно из главных преимуществ овердрафта – предприятие может использовать кредитные средства только когда есть необходимость, и в той сумме, которая нужна. Это позволяет экономить на процентах. Недостаток – необходимость погашать задолженность в полном объеме через каждых 30–60 дней.

Лизинг

Программа предназначена для покупки техники или оборудования. Это не классический кредит фермерам. По условиям лизинга сельскохозяйственное предприятие получает технику (оборудование) на условиях аренды на определенный срок. По истечении этого срока в большинстве случаев техника переходит в собственность фермера. Условия предоставления:

- процентная ставка – 0–12%;

- срок – 12–60 месяцев;

- сумма – до 10 млн рублей.

Сегодня существуют программы, позволяющие приобрести тракторы, комбайны, автомобили и животноводческое оборудование по сниженной ставке – от 0 до 3% годовых. Ставка субсидируется самим производителем. Фермеру необходимо лишь внести первоначальный взнос и ежемесячно вносить очередной платеж. Кроме низкой процентной ставки, лизинг позволяет экономить за счет возврата НДС, уменьшения налога на прибыль (так как платежи по лизингу включаются в расходы). Недостаток такой программы – только целевое использование средств.

Господдержка

Я думаю, что никто не хочет переплачивать лишние проценты. Государство активно поддерживает тех, кто занят в сельском хозяйстве и предлагает субсидирование процентной ставки по программе льготного кредитования.

С 2017 года предприниматели и организации, занимающиеся производством, переработкой сельскохозяйственной продукции могут получить ссуду максимум под 5%. Остальную часть процентов компенсирует банку федеральный бюджет напрямую.

В список уполномоченных банков по программе льготного кредитования вошли все крупнейшие кредитные организации РФ (Россельхозбанк, Сбербанк, ГПБ, ВТБ и т. д.). Но решение о выпуске продуктов каждый из них принимает самостоятельно.

Взять кредит на хозяйство с господдержкой могут российские сельхозпроизводители:

- ИП;

- организации;

- граждане, ведущие личное подсобное хозяйство;

- фермерские хозяйства;

- сельскохозяйственные потребительские кооперативы (исключая кредитные).

Условия выдачи и погашения

Кредит на поддержку или развитие сельского хозяйства – это уникальный тип кредитования. Всё дело в том, что зачастую взятую в займы сумму фермер может вернуть только после продажи урожая, в этом и есть специфика. Это либо прописано в условия кредитного договора, либо в условиях банковской отсрочки. Ещё одной особенностью сельскохозяйственного кредита является то, что банк может выдавать деньги тогда, когда они будут необходимы заёмщику.

В бизнесе, связанным с сельским хозяйством, никто не защищён от непредвиденных ситуаций, вроде мора скота или засухи, которая повлияла на частичный или полный гибель посевов. В таком случае, большинство банков без проблем идут на отсрочку выплаты, но, опять же, все эти пункты должны быть прописаны в договоре.

Документы, которые обязан предоставить клиент банку могут отличаться как в зависимости от направления сельского хозяйства, будь то животноводство или растениеводство, а так же от суммы кредита и целей, для которых он берётся. Процентная ставка при этом в разных банках может различаться в пределах 14 – 17 %.

Следует обратить внимание на то, что использовать сельскохозяйственный кредит можно только на то, для чего он был взят. Если этот пункт не выполнять, то банк вправе наложить на заёмщика достаточно суровые штрафные санкции

Конечно, сельскохозяйственный кредит, как любой другой кредит выдаётся под залог имущества. Зачастую в качестве имущества банки могут принимать как движимое, так и недвижимое имущество, а так же технику и оборудование. В банковской практике бывали случаи, что в качестве залога по кредиту банк принимал так же будущий урожай.

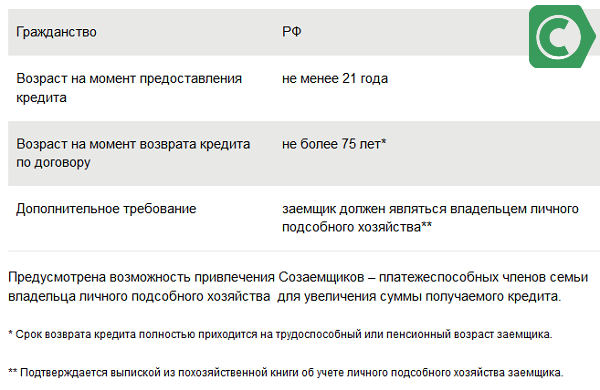

Кто может получить кредит на развитие ЛПХ

Ссуду на развитие ЛПХ предоставляются физическим лицам, которые производят и перерабатывают сельскохозяйственную продукцию на своей земле. Заемщику необходимо подтвердить право владения хозяйством, предоставив в банк сведений из похозяйственного журнала.

Требования к собственникам:

- гражданство РФ;

- возраст заемщика 21-75 лет;

- можно привлечь членов семьи в качестве созаемщиков для увеличения размера ссуды.

По условиям кредитования необходимы поручители, к ним предъявляются аналогичные требования. Значительно повысить шансы на одобрение кредита может поручитель – наемный работник, подтвердивший свой стаж и доход.

Владелец нескольких личных подсобных хозяйств может оформить два и более кредита. Кредитный продукт могут оформить жители всех регионов страны кроме Москвы.

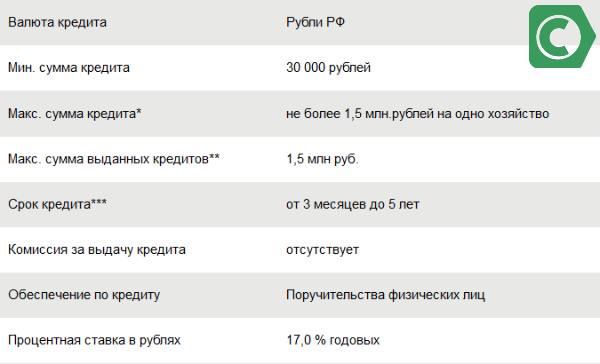

Общие параметры кредита на ЛПХ в Сбербанке

Подобная программа рассчитана для лиц, которые могут подтвердить свое владение подобным хозяйством, для чего необходимо предъявить данные из похозяйственной книги, где отмечаются результаты ведения деятельности.

Из обязательных требований можно выделить наличие гражданства и возрастное – свыше 21 года. К моменту окончания действия договора заемщик должен находиться в работоспособном возрасте, поэтому лимит установлен в размере до 75 лет, а в ряде случаев – до 65 лет.

Условия, которые банк ставит перед свои клиентами для получения такого займа

Условия по кредитованию зависят от срока погашения. Он в свою очередь определяется согласно одного из проектов:

- до 2 лет: до 300 тыс. рублей;

- до 5 лет: до 1,5 млн. рублей.

При желании можно заключить контракт от 3 месяцев. Указанный размер ссуды выдается только на одно хозяйство. Если у клиента их несколько, он может оформить два и более займов. При этом нужно знать, что существует лимит на общую сумму заемных средств (до 1,5 млн. рублей). Оформляя на ЛПХ кредит в Сбербанке, процентная ставка назначается в размере 17,0%.

Ведущий банк страны принимает активное участие в поддержке владельцев подсобных хозяйств

Чтобы улучшить условия кредитования, можно подготовить один из вариантов обеспечения:

- помощь поручителей;

- недвижимость – в залог банку.

Скачать файл:

Общие условия получения кредита на ЛПХ

Документы для оформления займа

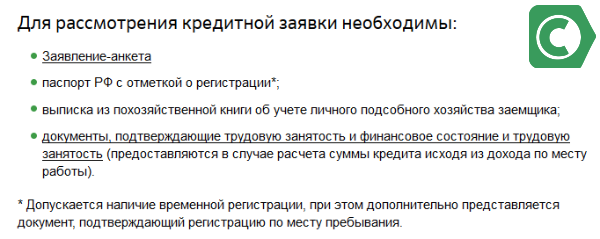

Для проведения процедуры оформления потенциальному заемщику необходимо подготовить определенные документы и посетить отделение. Из бумаг потребуются:

- паспорт;

- выписка из книги по учету ведения хозяйства;

- регистрация (временная также не будет выступать препятствием для рассмотрения заявки).

Требуемые документы для подачи с заявкой

Для увеличения размера ссуды клиент может поднести документы о доходе с основного места работы. Исходя из данного критерия, просчитываются возможности оплаты и подбор оптимального для погашения срока. Подтвердить зарплату допустимо справкой стандартного образца НДФЛ-2 или заполненной в свободной форме. В последней требуется обязательно указать такие параметры: среднемесячная зарплата, удержания с оклада работника, в т.ч. на уплату налоговых обязательств, общий срок нахождения в должности и работы в данной компании.

По другим предложениям уровень платежеспособности может оказать влияние и на процентную ставку. Но в данном случае проценты выступают неизменной величиной и не зависят от дохода, общей суммы займа или срока.

Если клиент использует обеспечение, потребуются дополнительные документы:

- заявления от лиц, готовых выступить поручителем;

- паспортные данные и справки для подтверждения платежеспособности данных лиц;

- документы на квартиру или иную недвижимость для предоставления в залог;

- оценочная стоимость залогового жилья согласно отчету уполномоченного эксперта.

Порядок оформления займа

Порядок получения и обслуживания займа

Чтобы получить на ЛПХ ссуду в Сбербанке, требуется действовать в таком порядке:

- Обратиться в местную администрацию и запросить выписку из книги относительно ведения своего подсобного хозяйства.

- Запросить на работе документы о платежеспособности и подготовить все прочие бумаги.

- Обратиться в отделение банка.

- Внести свои личные и паспортные данные в заявление. Указать желаемые параметры для оформления займа.

- Рассмотрение заявления и принятие решения происходит за 7 дней.

- Заключение договора.

- Получение всей суммы или определенной части (если в контракте оговорена выдача ссуды по частям).

https://youtube.com/watch?v=LQetyPsv_ko%3F

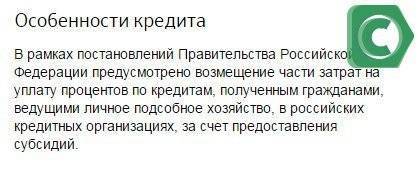

В целях рационального использования земельных наделов, находящихся в личной собственности и арендуемых, была разработана специальный правительственный проект, направленный на создание оптимальных условий для ведения непредпринимательской деятельности. Обладатели подсобных хозяйств имеют возможность получить специальные займы на льготных условиях, не прибегая к оформлению более дорогостоящих потребительских кредитов.

Требования к заемщику

Программы кредитования в банке различны. За кредитом в Россельхозбанк обращаются соискатели, которые знают, что такое ведение ЛПХ и связанные с этим затраты. Но при выдаче кредита на занятие ЛПХ Россельхозбанк выдвигает ряд требований к потенциальному клиенту.

Основное внимание специалисты кредитного отдела банка уделяют:

- Возрасту соискателя.

- Гражданству и регистрации.

- Стажу официального трудоустройства.

- Платежеспособности.

- Сведениям о направлениях ЛПХ.

Возраст

На дату обращения в Россельхозбанк за кредитом соискателю должно исполниться 23 года. Взять кредит на ЛПХ может заемщик, возраст которого не превысит 75 лет на предполагаемую граничную дату действия кредитной сделки.

Если требования договора предусматривают наличие поручителя из числа физических лиц, то такому поручителю не должно быть больше 65 лет на момент полного погашения кредита на ЛПХ от Россельхозбанка, оговоренного в условиях договора.

Гражданство и регистрация

Россельхозбанк рассматривает заявки граждан Российской Федерации с постоянной регистрацией на территории государства.

Официальное трудоустройство

Обратите внимание на требование банка к стажу работы

Физические лица – соискатели должны подтвердить минимальный шестимесячный стаж работы на последней должности и общий период занятия трудовой деятельностью не менее 365 дней в течение последних пяти лет, которые предшествуют дате подачи заявления на кредит для ведения ЛПХ.

Соискателям, которые являются участниками зарплатного проекта в Россельхозе, достаточно подтвердить минимальный стаж работы в течение 90 дней на текущей должности и общий период трудовой деятельности сроком не меньше шести месяцев за предыдущие пять лет.

Для соискателей, которые планируют расширение ЛПХ, требуется подтвердить ведение ЛПХ в течение 365 дней, предшествующих дате обращения в Россельхозбанк за кредитом.

Платежеспособность

Сотрудниками Россельхоза принимаются любые виды доходов от осуществления деятельности, которая не запрещена законодательством Российской Федерации. Для получения кредита учитываются либо один, либо совокупность нескольких видов доходов.

К ним относят:

- Заработную плату по основному месту трудоустройства.

- Пенсионные выплаты.

- Доходы, которые приносит индивидуальное предпринимательство.

- Доходы, получаемые от ведения ЛПХ.

- Доходы в виде арендной платы по договорам сдачи собственного движимого и недвижимого имущества во временное пользование третьим лицам.

- Доходы от пользования интеллектуальной собственности.

- Прочие гонорары, вознаграждения.

В случае привлечения созаемщиков сотрудники Россельхозбанка могут учесть их доходы при расчете суммы кредита на получение ЛПХ.

Информация о направлениях ЛПХ

Россельхозбанк может затребовать информацию, которая подтверждает:

- Наличие у клиента действующего ЛПХ.

- Данные о земельных участках, находящихся в собственности или в аренде у заемщика.

- Данные о наличии инструмента, инвентаря, прочего оборудования необходимого для ведения ЛПХ.

Полезное видео: