Условия программы «Молодая семья» в 2021 году

- Памятка ипотечного заемщика

- Интересное об ипотеке

Иван БлиновАвтор Выберу.ру, ivanblinov@vbr.ru

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Молодой считается семья, в которой оба супруга или одинокий родитель на момент подачи заявки на ипотечный кредит не достигли возраста 35 лет. Ипотечные программы для молодой семьи в 2021 году предоставляют различные коммерческие банки Зеленограда. Условия ипотеки молодой семье отличаются пониженной процентной ставкой, минимальным первоначальным взносом (или его отсутствием), возможностью отсрочки платежа по ипотеке без штрафных санкций.

Также молодая семья может рассчитывать на ипотечный кредит, став участником государственной программы помощи. Ипотека по программе «Молодая семья» в 2021 году дает возможность получить безвозмездную государственную субсидию при покупке жилья в размере 35% (при отсутствии детей) или 40% (если в семье есть ребенок). Полученные средства могут быть использованы для долевого участия в строящемся объекте или для возведения дома.

Подробнее с условиями ипотеки молодой семье вы можете ознакомиться на сайте Выберу.ру, где собраны все ипотечные программы банков Зеленограда для молодой семьи.

Часто задаваемые вопросы

Как взять ипотеку молодой семье?

Необходимо выполнить ряд действий:

- обратиться к кредитору и заполнить заявление;

- дождаться решения по вашей заявке;

- в случае одобрения собрать пакет документов для предоставления в банк;

- кредитор проверит достоверность представленных сведений;

- если с документами все в порядке, можно начинать оформление договора с банком.

Что нужно, чтобы взять ипотеку молодой семье?

Семья должна соответствовать определенным условиям:

- нуждаться в улучшении жилищных условий и состоять на учете;

- иметь российское гражданство;

- иметь ежемесячный доход, позволяющий оплачивать ипотеку;

- быть зарегистрированными в том регионе, где планируется получить субсидию;

- не получать аналогичную помощь ранее.

Можно ли участвовать в программе молодая семья если есть ипотека?

Нет, участвовать в программе при наличии жилья нельзя. Если у заемщиков есть квартира в ипотеке, они не могут претендовать на получение помощи от государства. Даже в случае продажи долей повторно встать на очередь можно будет только через 5 лет.

Задайте свой вопрос

Ипотека без первого взноса: В чём подвох?Где оформить ипотеку

Как оформить ипотеку?Государственная помощь малоимущим семьям

Специальные программы в ипотекеСоциальная ипотека

Выберите ипотеку

На строительство частного дома Квартира в ипотеку Оформить залог имущества под ипотеку

Ипотечное кредитование на покупку комнаты Социальная ипотечная программа Ипотечный кредит многодетным семьям

Ипотека по 2 документам Ипотечное кредитование для коммерческой недвижимости

Какие документы потребуются для оформления кредита на покупку жилья молодой семье

Когда молодая семья безоговорочно решилась брать ипотеку в Сбербанке, необязательно бежать в ближайший банковский офис. Можно сэкономить много времени, скачав с официального сайта анкету-заявку. Теперь остается ее заполнить в спокойной домашней обстановке и приступить к сбору пакета документов, состав которого приведен ниже:

- российские паспорта всех включаемых в кредитный договор лиц: заемщика, созаемщиков, поручителей;

- когда зарплата основного заемщика переводится на открытый в Сбербанке счет, требуется один дополнительный документ для удостоверения личности;

- свидетельство о заключенном браке;

- если молодая семья обзавелась потомством, попросят предъявить свидетельства о рождении;

- бумаги, удостоверяющие степень родства с созаемщиками;

- документы, подтверждающие место работы, величину получаемого дохода и на приобретаемую жилплощадь.

Какие минусы есть у федеральной программы «Молодая семья»?

Несмотря на множество плюсов у данной программы субсидирования молодых семей имеются и весомые минусы. В 2021 году к таковым относятся:

- неумолимый рост очереди за счет интенсивного увеличения желающих вступить в федеральную программу;

- главная цель нового проекта – это направление средств на постройку жилых строений среднего ценового сегмента, а не приобретение нового жилья;

- финансирование покрывает лишь малую часть расходов на покупку жилой недвижимости – 30-35%, что в среднем составляет 800 000 руб. на семью из трех членов;

- кредитный лимит по льготным условиям ограничен конкретной суммой – 2,2 млн. руб.;

- новоиспеченная семья, числящаяся на учете как нуждающаяся с 2011 года, может взять квартиру исключительно в новостройке или приобрести доли в строящемся жилье (нельзя потратить средства на вторичку);

- до полного погашения ипотечного займа семья не сможет вступить в полноценное владение приобретенным жильем.

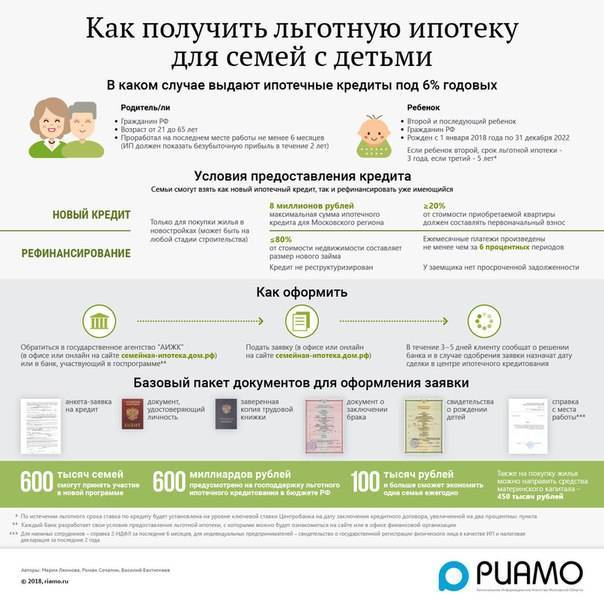

Ипотека под 6% для семей с двумя и более детьми

Существует программа государственной поддержки для семей, в которых как минимум двое детей. Это так называемая семейная ипотека. Она может быть интересна молодым людям, которые уже вступили в брак, родили детей и хотят обзавестись своим жильем. Если взять ипотеку по этой программе, то ставка будет всего 6% – это значительно выгодней, чем стандартные условия.

Программа семейной ипотеки заработала в 2018 году и претерпела ряд изменений. На 2019 год ее условия для всех регионов, кроме Дальнего Востока, такие.

- Ставка 6% действует на весь срок ипотеки.

- Договор на покупку жилья должен быть заключен, начиная с 2018 года и до конца 2022 года.

Можно рефинансировать старые кредиты – тогда важна дата рефинансирования.

А если второй (или последующий) ребенок родится в период с 1 июля 2022 года до 31 декабря 2022 года, срок заключения договора на покупку квартиры продлевается до 1 марта 2023 года.

- Господдержку можно получить только на первичное жилье, на вторичку взять семейную ипотеку нельзя.

- Первоначальный взнос по ипотеке должен составлять 20%. Если хотите рефинансировать ипотеку, которую взяли ранее, остаток кредита не должен быть больше 80% от первоначальной стоимости жилья.

- Максимум, который можно получить по программе семейной ипотеки – 12 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области. Для всех остальных регионов – 6 млн рублей. Приобретаемое жилье может стоить и больше, чем лимит, но под 6% дадут только сумму не выше лимита.

- Материнский (семейный) капитал включают в максимальную сумму кредита. Т. е. если вы захотите использовать маткапитал в качестве первого взноса, то сумма, которую вы сможете получить под 6% в кредит, уменьшится на величину маткапитала.

- Программа действует до конца 2022 года.

- Обязательным условием при оформлении семейной ипотеки под 6% является страхование жизни заемщика и квартиры, так постановило правительство. Если отказаться от страховки, банк сможет поднять ставку на 4 процентных пункта выше ставки ЦБ, невзирая на то, что у вас льготная программа со ставкой 6%.

Для Дальнего Востока с 1 января 2019 года действуют более выгодные условия. Можно взять ипотеку под 5%, можно даже на вторичку, если она находится в селе.

Кто может взять семейную ипотеку – требования к заемщикам и созаемщикам.

Воспользоваться программой можно, если в вашей семье в период с 2018 по 2022 год появится второй ребенок. Если родится третий, четвертый малыш и т. д., и вы ранее не пользовались программой, вы также можете ею воспользоваться.

С 14 ноября 2019 года вступает в силу Постановление Правительства РФ от 31.10.2019 № 1396. В соответствии с этим документом льготная ипотека под 6% теперь доступна и семьям, в которых есть ребенок-инвалид.

Если в семье есть, или появится до 31 декабря 2022 года ребенок, которому установлена категория “ребенок-инвалид”, семья имеет право на семейную ипотеку со ставкой 6% (а на Дальнем Востоке – 5%).

А в случае установления после 31 декабря 2022 года категории “ребенок-инвалид” ребенку, который родился не позднее 31 декабря 2022 года, оформить льготную ипотеку можно до 31 декабря 2027 г.

Все члены семьи – и дети, и родители – должны быть гражданами РФ. Заемщиком может быть любой из родителей второго (или последующего) ребенка, а созаемщиками практически кто угодно: может быть и отчим, и бабушка, если это положительно повлияет на одобрение заявки.

Перечень документов, которые нужны для оформления семейной ипотеки, государство не установило. Все зависит от конкретного банка, в котором собираетесь брать ипотеку. Обычно необходимы паспорт, документы, подтверждающие доход, свидетельства о рождении детей с отметками о гражданстве, документы на жилье, страховка и отчет об оценке.

Условия ипотечного займа на покупку жилья молодой семье в Сбербанке

Кроме ослабления финансовых условий изменилось отношение россиян к ипотечным кредитам. Не всякий решится взять деньги в долг и отдавать их несколько десятилетий. Однако таких людей становится больше. Перспектива жить с родителями, у родственников или мотаться по съемным квартирам никого не прельщает. Граждане смотрят на друзей, въехавших в собственное жилье на земные деньги, и идут оформлять ипотеку.

Сбербанк, выдавший наибольшее количество жилищных кредитов, пользуется популярностью у населения не только из-за своей богатой истории, позволяющей считать его одним из надежнейших. Благодаря государственному участию процентная ставка по ипотеке здесь ниже чем у конкурентов.

Руководство банка постоянно разрабатывает программы, ориентированные на различные слои общества. Это позволяет найти индивидуальный подход к каждому обратившемуся за деньгами, показать заботу о его интересах.

Молодым семья, с нерешенным квартирным вопросом, Сбербанк делает индивидуальное предложение, отличающееся следующими условиями:

- Минимальной процентной ставкой, начинающейся с 12%.

- Предельно упрощенным оформлением. Не требуется нести в офис финансовой организации много документов.

- Если в молодой семье, заполняющей заявку на кредит, три ребенка или больше, годовая ставка за пользование жилищным кредитом снижается на 0,25%.

Молодым семьям, приобретающим квартиры, финансируют до 90% от стоимости покупки. Максимальный срок погашения долга не более 30 лет. Величина процентной ставки определяется по двум показателям: размеру первоначального взноса и продолжительности кредитования. Чем больше первый показатель и меньше второй, тем ниже ставка займа.

Самые дешевые кредиты для молодых семей даются на 10-летний срок. Если семья многодетная, ставка будет еще ниже. Однако семьям, в которых дети отсутствуют или воспитывается 1 ребенок, ее повышают по следующим принципам:

- Когда заявитель не получает заработной платы на зарегистрированную в Сбербанке пластиковую карту плата за пользование заемными средствами увеличивается на 0,5%.

- При оформлении ипотеки банкиры требуют от заемщика застраховать собственное здоровье и жизнь. Если гражданин отказывается выполнить просьбу, годовая ставка увеличивается на 1%.

Из сказанного следует, что кредит по наименьшей ставке получит семья с тремя или большим количеством детей, взявшая кредит не больше чем на 10 лет, первоначально заплатившая 50% стоимости жилья и застраховавшаяся, как того требуют правила банка.

Процентные ставки

Ставка по кредиту для молодых семей может отличаться от базовой и в меньшую, и в большую сторону:

- Оформление электронной регистрации сделки на сайте банка снизит ставку до 8,6%.

- Оформление кредита по программе «Ипотека с господдержкой для семей с детьми» снизит ставку до 6%. Данная программа распространяется на семейные пары, которые в период с 1 января 2018 года по 31 декабря 2022 года стали родителями гражданина РФ во второй или третий раз. Срок действия льготной ставки – 3 года при рождении второго ребёнка и 5 лет при рождении второго ребёнка. После окончания этого срока семьи должны выплачивать ипотеку по ставке 9,25%.

- Если семья заключает электронную сделку на жильё, не участвующее в акции «Витрина», то процентная ставка по её займу составит 8,9%, а без заключения сделки – 9%.

- Семьи — участники государственных программ развития жилищной сферы, реализуемых в рамках соглашений о сотрудничестве между Сбербанком и субъектами РФ, муниципальными образованиями, также выплачивают процентную ставку 9%.

- Самые высокие ставки по ипотеке действуют, если семья приобретает жильё на условии «Ипотека по двум документам» (пакет документов для получения ипотечного кредита ограничен заявлением, паспортом и вторым подтверждающим личность документом). Процентные ставки по программе «Молодая семья» Сбербанка в 2021 году повышаются до 9,6% и 9,7% в зависимости от того, оформлена регистрация онлайн или в офисе учреждения, если кредит взят по акции «Витрина». Если приобретаемая квартира в акции «Витрина» не участвует, то при оформлении регистрации через электронный сервис будет действовать ставка 9,9%, если регистрация оформлена традиционным способом – 10,0%.

Важно! Сниженные ставки действуют при оформлении в ипотеку квартир, участвующих в акции «Витрина». Такие объекты недвижимости помечены знаком «Одобрение онлайн» на портале ДомКлик.

Более подробную информацию о действующих процентных ставках по ипотечным кредитам клиенты могут получить в любом из офисов Сбербанка. Рассчитать ипотеку Сбербанка молодая семья сможет с помощью калькулятора, доступного на официальном сайте компании.

Важно! Возможны надбавки по процентным ставкам:

- в размере 1%, если заёмщик отказывается от страхования жизни и здоровья, предлагаемого банком;

- в размере 0,5%, если заёмщик не получает заработную плату на счёт или карту Сбербанка.

Ипотечный калькулятор Сбербанка для молодой семьи учитывает все факторы, влияющие на процентную ставку.

Необходимые документы

Для того, чтобы оформить получение сертификата как участника молодежной программы получения жилья с государственным субсидированием необходимо подготовить следующий пакет документов:

- Заявление, написанное от руки одним из взрослых членов семьи, о постановке на учет.

- Выписка из банка, где был открыт расчетный счет.

- Справка о месте фактического проживания из домовой книги.

- Справка о том, что вы стоите на учете как нуждающийся в улучшении жилищных условий.

- Справка из ЖЭКа об отсутствии задолженности по оплате коммунальных услуг.

- Копия договора социального найма жилья (если такой факт имеется).

- Копия документов, подтверждающих владение жильем на правах собственника (если такой факт имеется).

- Документы, удостоверяющие личности всех членов семьи.

- Брачное свидетельство (копия).

- Выписки из трудовых книжек взрослых членов семьи.

- Справки об их доходах по форме 2-НДФЛ.

- Свидетельство о разводе, а также написанное собственноручно заявление о том, что заявитель не состоит в браке (если такой факт имеет место).

Подготовленные документы необходимо доставить в Департамент жилищной политики региона проживания и регистрации

Стоит принять во внимание, что предлагаемый здесь перечень может быть расширен в зависимости от требований каждого региона в отдельности

Советуем предварительно обращаться за консультацией в местный муниципалитет, чтобы потом не пришлось идти на повторную сдачу документов. После того, как у вас примут документы, через 15 суток придет уведомление о принятом муниципалитетом решения об участии (или отказе с указанием причины) в программе.

Используется он только для приобретения жилья. На другие цели, например, для оплаты аренды нанимаемых квадратных метров он использоваться не может. Получить сертификат на получение госпомощи для приобретения жилья семья может только единоразово.

Особенности программы «Молодая семья»

le=”padding-left: 20px; margin-left: 22px; border-left: 4px solid #c4a800;”>В ожидании своей очереди не стоит бездействовать, а подготовить сертификат по программе «Молодая семья» к реализации. Многие участники программы не понимают, насколько это важный момент. Поэтому стоит выделить его отдельно.

Согласно условиям программы, финансовый сертификат действителен после выдачи 6 месяцев. Многие банки его могут не принять, если срок его использования близится к концу. В том случае, когда семья не успевает за это время оформить ипотечный кредит, то документ утрачивает силу и возобновить его не выйдет.

Объекты недвижимости по госпрограмме «Молодая семья»

К°ÃºÃ¾Ãµ öøûÃÂõ ñÃÂôõàÃÂÃÂøÃÂðÃÂÃÂÃÂàÿþôÃÂþôÃÂÃÂøü ò ÃÂðüúðàÃÂÃÂþù üþûþôõöýþù ÿÃÂþóÃÂðüüàôûàÿþûÃÂÃÂõýøàøÿþÃÂõúø ýð úòðÃÂÃÂøÃÂàò 2021 óþôÃÂ:

- ÿÃÂøþñÃÂõÃÂðõüþõ ò ÃÂþü ÃÂõóøþýõ, óôõ òÃÂôðõÃÂÃÂàôþÃÂðÃÂøÃÂ;

- ÃÂþþÃÂòõÃÂÃÂÃÂòþòðÃÂàúÃÂøÃÂõÃÂøÃÂü, ÿÃÂþÿøÃÂðýýÃÂü ò ÃÂà(ÃÂÃÂðÃÂÃÂø ø ), ÃÂþ õÃÂÃÂàø÷ýþàýõ ôþûöõý ÿÃÂõòÃÂÃÂðÃÂà25% ýð üþüõýàÿþÃÂûõôýõóþ þñÃÂûõôþòðýøÃÂ;

- ôþûöýð øüõÃÂàþñÃÂÃÂàÿûþÃÂðôÃÂ, ÃÂþþÃÂòõÃÂÃÂÃÂòÃÂÃÂÃÂÃÂàýþÃÂüðü ôûàüþûþôþù ÃÂõüÃÂø, ÃÂÃÂÃÂðýþòûõýýÃÂü ò ôðýýþü ÃÂõóøþýõ.

Необходимые документы

Чтобы получить ипотечный кредит, молодая семья должна предоставить в Сбербанк следующий пакет документов:

- Заявление.

- Паспорт гражданина РФ с отметкой о регистрации.

- Документ, подтверждающий нахождение заёмщика по месту регистрации.

- Документ, подтверждающий уровень доходов заёмщика и его трудовую занятость.

- Документы по предоставляемому залогу, если обеспечение кредита предполагается за счёт другого объекта недвижимости.

- Свидетельство о браке.

- Свидетельство о рождении ребёнка.

- При наличии созаёмщика-родителя – документы, подтверждающие родство заёмщика и созаёмщика.

- Сертификат на материнский (семейный) капитал.

- Документ из Пенсионного фонда РФ об остатке средств материнского капитала.

Пункты 6-8 актуальны при участии в программе «Молодая семья», пункты 9-10 – при участии в программе «Ипотека плюс материнский капитал».

После одобрения заявки на кредит по ипотеке молодым семьям в 2021 году Сбербанк предоставляет документы:

- Подтверждающие осуществлённый первоначальный взнос.

- Документы на объект жилой недвижимости, приобретаемый в ипотеку. Они выдаются в течение 90 календарных дней с даты принятия банком решения о выдаче займа.

Условия участия в программе жилищного субсидирования молодым семьям

Участвовать в программе обеспечения жильем смогут не все российские семьи. Супруги, претендующие на государственную помощь в приобретении квартиры, обязаны выполнить следующие условия:

- Возраст человека, считающегося молодым, составляет 35 лет. Количество исполнившихся лет одному из супругов не должно превышать этого показателя.

- Российское гражданство одного из членов молодой семьи.

- Дефицит квадратных метров, так как субсидии полагаются только нуждающимся в расширении. Это условие Жилищного кодекса, прописанное в 51 статье.

- Выданные государством средства не покрывают полной стоимости приобретаемого жилья. При рассмотрении кандидатуры учитывают способность рассчитаться с оставшейся суммой. Для этой цели молодая семья берет кредит или справляется собственными силами.

- Выплата предоставляется один раз. Если в прошлом она использовалась для покупки недвижимости, получить ее повторно нельзя.

В случае бездетности молодые семьи не утрачивают права на жилищные льготы. Однако каждый ребенок увеличивает выплачиваемые государством суммы. Для назначения материальной помощи в Москве молодые супруги должны прожить в браке не меньше 1 года. Причем один из них обязательно должен быть зарегистрирован в столице.

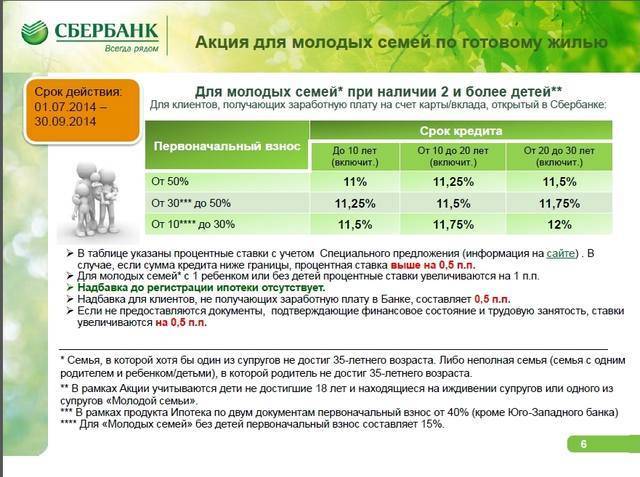

Условия Сбербанка в 2020 для молодой семьи

Предлагаем ознакомиться с таблицей, где указаны условия льготного ипотечного заимствования для молодых людей, участвующих в госпрограмме.

Таблица. Условия банков для молодых семей, взявших ипотечный кредит.

| Категория заемщика | Первона-чальный взнос | Процент по ссуде | Максима-льный срок займа | Предостав-ляемая сумма займа |

| Клиент банка | 10% | От 13,5% | 30 лет | 45000-15000000 рублей |

| Рядовой заемщик, семья детей не имеет | 20% | От 15% | 30 лет | 45000-15000000 рублей |

| Рядовой заемщик, семья имеет одного или более детей | 10% | От 13,5% | 30 лет | 45000-15000000 рублей |

| Примечание | При рождении ребенка семье предоставляется отсрочка выплаты долга на 3 года (при условии примерного исполнения договорных обязательств по ипотеке) |

Как изменятся качественно условия кредитования от размера внесенного первоначального взноса за приобретаемое жилье можно посмотреть в следующей таблице.

Таблица. Зависимость условий по кредиту от первоначального взноса.

| Первоначальный взнос | До 10 лет (включительно) | От 10 до 20 лет (включительно) | От 20 до 30 лет (включительно) |

| От 50% | 12,50% | 12,75% | 13,00% |

| 12,75% | 13,00% | 13,25% | |

| От 20 до 30% | 13,00% | 13,25% | 13,50% |

Законодательная база

Законодательно государство наделило местные власти вести распределение жилплощади среди социально неблагонадежных слоев населения. Это значит, что они должны опираться на определенные нормативно-правовые акты, в которых прописаны правила получения льготного жилья.

Приоритетным, в плане выдачи жилищных субсидий, является Постановление Правительства РФ № 1050 «О федеральной целевой программе Жилище». В этом документе расписана суть программы. А также в нем даны предписания местным властям по разработке льготных условий по обеспечению нуждающихся граждан жильем. Дополнительно к нему рассматриваются местные постановления, где условия программы «Молодая семья» будут разнится по регионам.

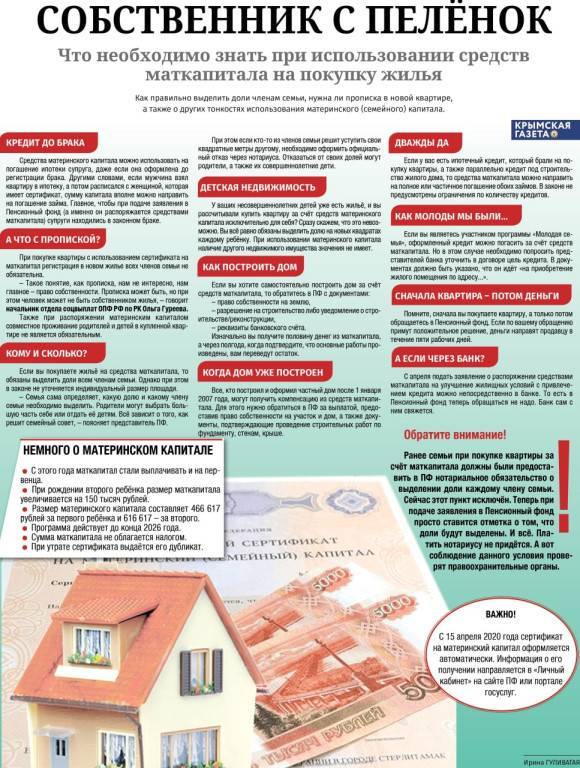

Если в семье имеются дети, то они при оформлении дотации могут ориентироваться на регламент № 256-ФЗ «О дополнительных мерах господдержки семей с детьми». Согласно статье 6, граждане имеют право воспользоваться маткапиталом для погашения части ипотеки на квартиру.

Условия программы «Молодая семья» в 2021 году

- Памятка ипотечного заемщика

- Интересное об ипотеке

Иван БлиновАвтор Выберу.ру, ivanblinov@vbr.ru

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Молодой считается семья, в которой оба супруга или одинокий родитель на момент подачи заявки на ипотечный кредит не достигли возраста 35 лет. Ипотечные программы для молодой семьи в 2021 году предоставляют различные коммерческие банки Королёва. Условия ипотеки молодой семье отличаются пониженной процентной ставкой, минимальным первоначальным взносом (или его отсутствием), возможностью отсрочки платежа по ипотеке без штрафных санкций.

Также молодая семья может рассчитывать на ипотечный кредит, став участником государственной программы помощи. Ипотека по программе «Молодая семья» в 2021 году дает возможность получить безвозмездную государственную субсидию при покупке жилья в размере 35% (при отсутствии детей) или 40% (если в семье есть ребенок). Полученные средства могут быть использованы для долевого участия в строящемся объекте или для возведения дома.

Подробнее с условиями ипотеки молодой семье вы можете ознакомиться на сайте Выберу.ру, где собраны все ипотечные программы банков Королёва для молодой семьи.

Часто задаваемые вопросы

Как взять ипотеку молодой семье?

Необходимо выполнить ряд действий:

- обратиться к кредитору и заполнить заявление;

- дождаться решения по вашей заявке;

- в случае одобрения собрать пакет документов для предоставления в банк;

- кредитор проверит достоверность представленных сведений;

- если с документами все в порядке, можно начинать оформление договора с банком.

Что нужно, чтобы взять ипотеку молодой семье?

Семья должна соответствовать определенным условиям:

- нуждаться в улучшении жилищных условий и состоять на учете;

- иметь российское гражданство;

- иметь ежемесячный доход, позволяющий оплачивать ипотеку;

- быть зарегистрированными в том регионе, где планируется получить субсидию;

- не получать аналогичную помощь ранее.

Можно ли участвовать в программе молодая семья если есть ипотека?

Нет, участвовать в программе при наличии жилья нельзя. Если у заемщиков есть квартира в ипотеке, они не могут претендовать на получение помощи от государства. Даже в случае продажи долей повторно встать на очередь можно будет только через 5 лет.

Задайте свой вопрос

Ипотека без первого взноса: В чём подвох?Где оформить ипотеку

Как оформить ипотеку?Государственная помощь малоимущим семьям

Специальные программы в ипотекеСоциальная ипотека

Выберите ипотеку

На строительство частного дома Квартира в ипотеку Оформить залог имущества под ипотеку

Ипотечное кредитование на покупку комнаты Социальная ипотечная программа Ипотечный кредит многодетным семьям

Ипотека по 2 документам Ипотечное кредитование для коммерческой недвижимости

Программа “Молодая семья”

Программа «Молодая семья» реализуется федеральным Правительством в рамках национального проекта «Демография» начиная с 2018 года. Закон об разработке и утверждении механизма реализации программы составлен в декабре 2017 года. Федеральные власти оставляют право за регионами вносить свои изменения в программы, а также дополнять ее финансирование из средств регионального бюджета.

Кто может стать участником программы

Участником программы «Молодая семья» могут стать семейные пары, а также одинокие родители с детьми, при соблюдении нескольких условий:

- возраст и мужу и жены не превышает 35 лет;

- семья, призвана нуждающейся в улучшении жилищных условий, на официальном уровне;

- у семьи есть собственные средства для оплаты части стоимости недвижимости, или строительства дома;

- барк между супругами, официально зарегистрирован в ЗАГСе, что подтверждено свидетельством и штампом в паспорте.

Важно! Если семья сразу обратилась за получением преференции, без подтверждения статуса нуждаемости в улучшении жилищных условий, то ей однозначно откажут в предоставлении единовременной выплаты.

Меры федеральной поддержки в рамках программы

Молодая семья, которая стала участником программы, направленной на поддержку граждан, реализуемой в рамках нацпроекта «Демография», может рассчитывать на получение единовременной выплаты в размере 65% от стоимости недвижимости. Субсидия носит целевое назначение и может быть использована по следующим направлениям:

- приобретение квартиры, дома на первичном или вторичном рынке;

- внесение основного долга по ипотеке;

- оплата процентов по жилищному кредиту;

- первоначальный взнос по ипотечному займу;

- оформление договора долевого строительства;

- возведение нового дома при помощи официально зарегистрированной на территории РФ строительной компании.

Иных преференций в рамках проекта Молодая семья не федеральным законодательством предусмотрено. Региональные власти вправе устанавливать дополнительные условия участия в программе.

Меры региональной поддержки в рамках программы

Федеральное законодательство допускает расширение условий проекта Молодая семья региональными органами власти. Они могут увеличить размер субсидии, ввести дополнительные требования к участникам проекта, а также ослабить уже имеющиеся правила. Чаще всего, региональные власти:

- увеличивают размер субсидии до 60%;

- оказывают помощь в приобретении строительных материалов, произведенных лесозаготавливающими предприятиями;

- выделяют земельные участки для постройки домов.

Зачастую, перечень льгот увеличивается в зависимости от наличия и количества детей.

Новости: упрощен порядок оформления субсидии по программе “Молодая семья”

В 2020 году Председатель Правительства Михаил Мишустин подписал постановление, которое упрощает получение субсидии в рамках программы Молодая семья. Согласно утвержденному нормативно-правовому акту, подать документы на участие в проекте можно дистанционным образом. Для этого необходимо:

- завести учетную запись на портале Госуслуги;

- идентифицировать личный кабинет, обратившись в МФЦ или дистанционно при помощи онлайн-банка;

- заполнить форму на участие в программе;

- приложить отсканированные копии документов;

- отправить заявку.

Важно! Электронное заявление на получение поддержки в виде единовременной субсидии на приобретение или строительства жилья, проставляется электронная подпись одного из членов семьи. Условия программы расширяются в зависимости от региона проживания заявителя и наличия несовершеннолетних

Например, семьи с детьми получают субсидию в увеличенном на 5% размере, а точнее в сумме 70% от стоимости жилья или его строительства. Кроме того, в качестве собственных средств, необходимых для участия в проекте, семья может использовать материнский капитал

Условия программы расширяются в зависимости от региона проживания заявителя и наличия несовершеннолетних. Например, семьи с детьми получают субсидию в увеличенном на 5% размере, а точнее в сумме 70% от стоимости жилья или его строительства. Кроме того, в качестве собственных средств, необходимых для участия в проекте, семья может использовать материнский капитал.

Социальная ипотека

В России есть программы господдержки специалистов разных профессий, направленные на приобретение жилья. Некоторые заканчивают свое действие, некоторые – продлеваются, разрабатываются новые. Нужно следить за законодательством на региональном уровне.

Например, сейчас в Московской области действует программа социальной ипотеки, ее продлили (Постановление Правительства Московской области от 25.10.2016 № 790/39). Программа помогает молодым ученым, врачам, учителям и уникальным специалистам приобрести жилье.

Требований к участникам программы много, пройти отбор сложно, но условия социальной ипотеки стоят потраченных усилий. Из бюджета предоставят жилищную субсидию в размере 50% от расчетной стоимости жилья на первоначальный взнос. Также предоставят компенсацию 50% от расчетной стоимости жилья в течение 10 лет на погашение основного долга по ипотеке. Т. е. заемщику останется выплачивать только проценты по ипотеке.

Общие требования к претендентам: гражданство РФ, определенный уровень доходов, отсутствие своего жилья в Московской области (в том числе у членов семьи), требования к стажу и квалификации, согласие отработать 10 лет в Московской области.

Требования к возрасту такие.

- Для учителей – до 45 лет.

- Для врачей – возраст для женщин до 45 лет, для мужчин до 50 лет.

- Для категории “молодой ученый и специалист” – для докторов наук до 40 лет, для кандидатов наук до 35 лет, для работников без ученой степени до 35 лет.

- Для категории “молодой уникальный специалист” – до 35 лет.

Чтобы принять участие в программе “Социальная ипотека” врачам нужно обратиться в Министерство здравоохранения Московской области, учителям – в Министерство образования Московской области, молодым ученым и специалистам – в Министерство инвестиций и инноваций Московской области. Там можно уточнить перечень требований и необходимых документов.

Аналогичные программы действуют и в некоторых регионах, есть программы по привлечению учителей и врачей на село. Чтобы узнать, положены ли вам какие-то льготы и субсидии от государства на приобретение жилья, обратитесь в местную администрацию. Там расскажут, какие молодые специалисты в вашем регионе сейчас востребованы и могут получить поддержку из регионального бюджета на ипотеку.

Помощник

Ирина ВолковаАвтор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Часто молодые семьи испытывают проблемы с жильем. Квартиры стоят довольно дорого даже на вторичном рынке, а молодые люди в возрасте до 30-35 лет еще не имеют достаточных накоплений. Есть вариант снять квартиру – или же купить собственное жилье в кредит.

К тому же, теперь гораздо проще получить более выгодные условия по ипотеке: ипотечная программа «Молодая семья» позволяет снизить процентную ставку и увеличить продолжительность выплат. Такая ипотека может выдаваться как в рамках федеральной программы, так и как предложение различных банков.

Особенности федеральной программы

«Обеспечение жильем молодых семей» – это целевая программа, с помощью которой можно купить квартиру и покрыть часть ее стоимости за счет государства. Условия предоставления субсидии при этом зависят от состава семьи: например, если в семье нет детей, государство покрывает лишь 35% от стоимости жилья, но за каждого ребенка к этому добавляются еще 5%. Оставшуюся часть заемщик может покрыть, получив кредит в банке.

Условия программы предусматривают, что заемщикам должно быть менее 35 лет и они должны стоять в очереди на улучшение жилищных условий. Размеры субсидии определяются на основании стоимости жилья в регионе.

Ипотечные кредиты для молодой семьи в Сбербанке России

Многие банки в Подольске предлагают клиентам получить ипотеку по программе поддержки молодых семей. Среди них и ПАО Сбербанк России. Условия ипотечных программ с господдержкой:

- первоначальный взнос 10% для семей с детьми и 15% при отсутствии детей;

- возможность отсрочки платежей при рождении ребенка.

Программы различаются в зависимости от типа жилья: хотите ли вы приобрести квартиру на вторичном рынке, в строящемся жилом комплексе или ищите деньги для возведения своего дома, вы сможете найти подходящее предложение от Сбербанка. Также меняются и процентные ставки.

Получить более полную консультацию по условиям и нюансам каждой программы вы сможете у специалиста в любом отделении Сбербанка по всей России.

Если Вы хотите взять в Сбербанке ипотеку «Молодая семья», калькулятор на нашем сайте поможет подобрать для этой цели программу в Подольске. С его помощью вы можете рассчитать размер ежемесячных платежей и переплаты, введя стоимость жилья, размер первого взноса и выбрав срок кредитования. Результаты будут показаны ниже. Среди них вы можете выбрать подходящий продукт и узнать о нем больше, открыв его карточку.

Недостаток программы

У государственной программы есть некоторые условия, которые могут показаться недостатками:

- Во многих регионах страны по федеральной программе возможна субсидия на покупку квартир исключительно в новых домах и от конкретных застройщиков. Это не всегда выгодно для молодой семьи.

- Условия программы предполагают приобретение конкретной площади жилья из расчета количества членов семьи, что тоже не всегда доступно для молодой семьи. К примеру, семейство, что состоит из троих, не сможет купить квартиру менее 54 кв. метров.

- Большая очередь желающих получить субсидию на жилье по государственной программе заставляет ждать компенсацию на покупку недвижимости по 3-6 лет. А за такой период времени многое может измениться.