Сверка информации между банком и партнерами по накопленным/потраченным бонусам

Сверка информации между банком и партнерами оформляется актом сверки взаиморасчетов. Такой акт формируется:

- в соответствии с условиями договора;

- ежеквартально;

- ежегодно;

- по запросу клиента для сверки взаиморасчетов в рамках кобрендингового проекта.

Проверка взаиморасчетов может осуществляться и по инициативе партнера. Для проведения по инициативе партнера сверок сумм, перечисленных ему в счет оплаты товаров (услуг, работ), партнер формирует и направляет банку по согласованному каналу связи акт сверки сумм (расчетов), который подлежит проверке и подписанию банком не позднее срока, установленного в договоре или партнерской программе. Кроме акта сверки взаиморасчетов может использоваться отчет, если речь идет об агентском договоре с участием третьих лиц.

Форма подобных актов и отчетов законодательно не утверждена, поэтому стороны устанавливают форму акта или отчета самостоятельно. Если информация по накопленным/потраченным бонусам у банка и партнера не соответствует друг другу, то в претензионном порядке осуществляется урегулирование споров. Причин для того, чтобы формы акта и отчета различались, может быть достаточно много:

- технический сбой;

- аннулирование бонусов банком;

- отсутствие подтверждающих документов от клиента.

Операция с использованием карты может быть также признана банком недействительной, обычно к таким случаям относятся следующие:

- подпись держателя карты на слипе/чеке электронного терминала отсутствует или не соответствует образцу подписи на карте;

- на слипе отсутствует подпись кассира;

- копия слипа/чека электронного терминала, переданная в банк, не соответствует копии такого слипа/чека электронного терминала, находящейся у держателя карты;

- на день совершения операции срок действия карты истек;

- в банке не был получен код авторизации;

- слип заполнен не полностью и/или с нарушением положений законодательства и/или правил платежной системы;

- номер карты, отпечатанный на чеке электронного терминала, не соответствует номеру, нанесенному на лицевую сторону карты.

При этом нужно отметить, что до судов вопросы накопления и расходования бонусов и сверки взаиморасчетов обычно не доходят. Причинами могут быть:

- предусмотренные в программах возможности аннулирования баллов или непризнания операций;

- возможность одностороннего расторжения договора банком с недобросовестным партнером.

Судебная практика сложилась только в отношении партнеров – торговых компаний. Так, в Постановлении Девятого арбитражного апелляционного суда от 21.01.2016 N 09АП-60095/2015 по делу N А40-190219/15 суд признал, что действия партнера неправомерны. Компания обязалась принимать участие в программе в статусе поставщика и партнера одновременно. Под программой согласно п. 1.1 договора следует понимать построенную на системе накопления и использования бонусов программу потребительской лояльности, реализуемую банком и управляемую оператором. Согласно п. 1 ст. 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги. Поскольку партнер не выполнил обязательства, суд обязал исполнить обязательства на основании решения суда.

Как работает кобрендинг?

Вы ничего не теряете. Становясь владельцем подобного платежного инструмента, можно делать абсолютно те же операции, что и раньше. Бонусы, которые получает держатель, закрепляются на специальном счету. Они накапливаются по-разному, но чаще всего представляют собой соотношение потраченных рублей и полученных баллов. Все зависит от того, какие условия предлагаются по партнерской программе. Привилегиями можно воспользоваться тогда, когда будет произведена оплата картой у партнера, а не в любом магазине.

Условия кобренда позволяют накапливать баллы двумя основными путями:

- Получение гарантированной скидки на покупку.

- На счету накапливаются бонусные баллы, которые потом обменивают на скидку либо подарок.

Вы, как держатель, получаете множество приятных бонусов за повседневные покупки. Условным минусом можно назвать привязку к определенному бренду. Стоимость обслуживания подобных карточек немного выше, нежели на обычный пластик. Она зависит от титула платежного инструмента. Несколько повышенная стоимость обусловлена дополнительными тратами, которые несет банк-эмитент на обслуживание бонусов, а также предоставление различных скидок.

Банк-эмитент с партнером-авиакомпанией

В кобрендинговой программе участвуют крупные авиакомпании, такие как «Аэрофлот», «Уральские авиалинии», «Трансаэро» и прочие. К примеру, если вы часто летаете или любите путешествовать, то пора уже получать от этого выгоду в виде бонусов, скидок и бесплатных перелетов.

Авиакомпания «Аэрофлот» участвует в пяти кобрендинговых программах: Альфа-банка, Сбербанка, City-банка, СМП-банка и Открытие. Тратя около пятидесяти тысяч в месяц в течение года можно накопить милями на билет туда-обратно в любую точку России или в любую европейскую страну. Это ли не выгода?!

Тип самого продукта в данном случае не важен, главное, чтобы вы часто летали или много тратили для накопления бонусных баллов. Кобрендинговый пластик ускоряет получение миль, а если вы имеете базовый уровень данной программы, то можете оформить платиновую карточку, чтобы увеличить скорость накопления миль.

Стоимость сбора и налога в бонусы не включены, поэтому их придется оплачивать из собственного кошелька. Помимо этого, за частые перелеты вы можете получить элитный статус, который позволит оформлять регистрацию на рейс без очереди, не платить за багаж и находиться в премиум-зале для ожидания.

Подобная карточка оформляется в пяти банках страны, и у каждого банка свои условия зачисления средств, поэтому при выборе внимательно ознакомьтесь и выберите те, что больше вам подходят:

- Сбербанк. Классическая и Золотая карты. При заказе классического пластика в подарок вы получаете сразу пять сотен миль, при заказе золотой – тысячу. И при трате одного доллара, евро или шестидесяти рублей на классический пластик зачисляется одна миля, на золотой – полторы.

- Альфа-банк выпускает пять карт связанных с этой авиакомпанией, и в зависимости от статуса при потраченных шестидесяти рублях или одного доллара, или евро, будет зачислено от 1,1 до 2 мили. В подарок также в зависимости от статуса карты будет зачислено от 500 до 1000 миль. Более подробно об этом на официальном сайте банкового учреждения.

- City банк похож по условиям на Сбербанк, разница лишь в том, что владельцы классика в подарок получат тысячу миль, а владельцы золота – две тысячи.

- Открытие – восстанавливающийся и стоящий уверено на ногах банк предлагает два пластика, по одному из которых (Ворлд МастерКард) в подарок будет зачислено 500 миль, по другому (Ворлд МастерКард Блэк) – 1000. И за пятьдесят потраченных рубликов в первом случае будет зачислено 1,35 мили, а по черному пластику – 1,65.

- СМП-банк выпускает шесть карточек, зачисления миль в подарок по ним будет от тысячи до трех тысяч миль, за первую покупку в зависимости от статуса пластика можно получить от 250 до тысячи миль, а дальше за трату в 60 рублей от одной до 1,75 мили.

Расходование бонусов

Если расходование бонусов связано только с приобретением какого-то продукта компании-партнера, например авиабилетов, подарков, реализуемых за счет партнера, то в этом случае у банка не образуется никаких расходов. Об уменьшении размера бонусов в виде приобретенных товаров и услуг будет свидетельствовать АБС-отчет или иной первичный документ в соответствии с транзакционной системой картцентра.

В некоторых случаях банк может предусмотреть вариант аннулирования бонусов, такие ситуации возможны:

- в случае расторжения участником договора (если между участником и банком заключен один договор) аннулируется 100% бонусов, накопленных на бонусном счете;

- в случае исключения держателя карты из числа участников;

- в случае возврата товара, при приобретении которого на бонусный счет участника были зачислены бонусы, аннулируется сумма бонусов, зачисленная при приобретении товара, который был возвращен;

- в случае ликвидации партнера производится аннулирование бонусов, начисленных данным партнером;

- в случае признания банкротом партнера производится аннулирование бонусов, начисленных данным партнером;

- в иных случаях, когда партнер, инициировавший начисление бонусов, не в состоянии нести расходы.

Таким образом, при расторжении партнерского договора фактически устанавливаются правила, которые позволяют обезопасить банк от претензий клиента, участвующего в партнерской кобрендинговой программе.

Если в соответствии с действующей программой бонусы возможно поменять на соответствующий денежный эквивалент, то в этом случае у банка возникает расход. К расходам по банковским операциям и другим сделкам относятся другие расходы по банковским операциям и другим сделкам (счет 70606).

В отношении налогового учета также возникают особенности учета. Если условия бонусной программы банка предусматривают определение и обмен бонусов на денежный эквивалент индивидуально по заявлению клиента, при этом указанный денежный эквивалент перечисляется банком на счет торгового предприятия и таким образом оплачивается товар или услуга индивидуально каждому клиенту, то товары, полученные физическим лицом при выполнении условий такой программы, являются доходом в натуральной форме, определенным ст. 211 НК. Банк, являясь источником выплаты, обязан согласно п. 1 ст. 226 НК исчислить, удержать и уплатить НДФЛ в бюджет с учетом комиссионных, уплаченных физическим лицом за участие в программе.

Расходы банка, связанные с реализацией бонусных программ, могут быть учтены при определении налоговой базы по налогу на прибыль в том случае, если эта деятельность направлена на получение дохода за счет привлечения в организацию большего числа клиентов, а также сохранение имеющихся клиентов (Письмо Минфина от 8 ноября 2011 г. N 03-03-06/2/169).

Обзор бонусных программ

“Спасибо” от Сбербанка

- в банкомате;

- в интернет-банке Сбербанк Онлайн;

Расплачиваясь картой в магазинах-партнерах, вы получите от 0,5% стоимости покупки на свой бонусный счет, при этом 1 бонус равен 1 рублю. Список партнеров опубликован на официальном сайте программы, в некоторых случаях сумма бонусов от покупок может доходить до 30%.

«Спасибо» распространяется на все виды карт, но существуют и спецпредложения, например, увеличенный процент по Молодежной карте.

“Мой бонус” от ВТБ Банк Москвы

Программа «Мой бонус» от ВТБ Банк Москвы рассчитана только на кредитные карты и работает по типу Cash Back: ежемесячно на ваш счет приходит часть стоимости покупок.

Подключиться к программе можно в отделении банка или обратиться по телефону в круглосуточную Службу поддержки клиентов. Каждые три месяца выбираются бонусные категории:

- авиа и ж/д билеты;

- ремонт/мойка авто и другие,

за покупки в которых вы получаете от 3 до 10% их стоимости.

“Коллекция” ВТБ24

Количество бонусов, начисляемых банком ВТБ24 по программе «Коллекция», варьируется в зависимости от пакета карты (Classic, Gold) и ее вида (дебетовая или кредитная). Для получения 1 бонуса нужно потратить от 23 до 50 рублей.

Чтобы стать участником бонусной программы:

- держатель карты должен пройти регистрацию на сайте;

- получить доступ к личному кабинету;

- включить программу через банкомат.

Накопленные бонусы можно обменять на вознаграждения: каталог товаров, доступных для заказа, размещен на сайте программы.

С помощью бонусов можно приобрести финансовые и страховые продукты банка, сертификаты, товары для дома и даже зоотовары.

“Нам по пути” с Газпромбанком

Газпромбанк реализует программу лояльности «Нам по пути» – по большому счету, это ко-брендинг в сотрудничестве с ООО «Газпромнефть».

Когда вы оплачиваете бензин или приобретаете товар на АЗС с помощью карты «Газпромбанк – Газпромнефть», вам на счет поступают бонусы в зависимости от статуса вашей карты: от 3 до 5 бонусов за каждые 100 рублей.

Впоследствии накопленные бонусы можно обменять на скидку при покупке топлива или товаров на автозаправочной станции «Газпромнефть» (1 бонус = 1 рубль).

“Урожай” в Россельхозбанке

Бонусная программа Россельхозбанка достаточно молодая (появилась в сентябре 2016 года) и носит атмосферное название «Урожай».

При оплате покупок банковской картой 1,5% от стоимости возвращаются вам на счет в виде баллов.

Для подключения к программе лояльности нужно обратиться в контакт-центр или ближайший офис с банкоматом. При оформлении Путевой карты предусмотрено повышенное начисление бонусов.

Что есть в ФК Открытие

Как таковой бонусной программы у банка «ФК Открытие» нет – они работают по системам Visa Бонус и Мир привилегий Visa. Расплачиваясь этими картами, вы получаете скидки в магазинах-партнерах. Подробнее – на сайте банка.

Cash Back в Альфа-Банке

В линейке продуктов Альфа-Банка появились – банк возвращает 10% от заправок на АЗС и 5% от счетов в ресторанах и кафе.

В зависимости от пакета услуг, вы можете получить от 2000 до 5000 рублей в месяц, при этом потраченная сумма должна быть не менее 20000 – 30000 рублей. Также на сайте регулярно публикуются спецпредложения и акции для держателей карт.

“МКБ Бонус”

Программа «МКБ Бонус» от Московского Кредитного Банка доступна при подключении годового пакета услуг (сделать это можно онлайн или в отделении банка). Схема та же: оплачиваем покупки картой – получаем часть стоимости обратно на счет.

Полученные баллы переводятся в рубли, ими можно оплатить до 100% покупок в магазинах-партнерах и авиакомпаниях.

PSBonus от Промсвязьбанк

Последний банк нашего обзора – Промсвязьбанк и его программа PSBonus. Стать её участником можно в интернет-банке, офисе или по телефону.

Оплачивая покупки с карты, вы становитесь обладателем бонусных баллов из расчета 15 рублей = 1 балл.

Использовать баллы можно на следующие цели:

- скидки при совершении платежей онлайн;

- оплата услуг и комиссий банка;

- передача другому лицу;

- пожертвование и перевод в рубли.

Понятие кобрендовой карты

Кобрендовые карты представляют собой совместное предложение банка-эмитента (выпускающего карточку) и его партнеров. Партнерами здесь являются, как правило, не мало кому известные фирмы, а солидные предприятия и организации, работающие под широко известными брендами. Такие карточки активно выпускают:

- Сбербанк;

- Альфа-банк;

- Раффайзен-банк;

- Сити-банк;

- Промсвязьбанк;

- Тинькофф;

- Открытие;

- Русский Стандарт;

- Уралсиб и ряд других банков.

Например, Сбербанк имеет подобные партнёрские отношения с МТС и Аэрофлотом, выпуская карты различных платёжных систем. МТС, кстати, сотрудничает с доброй половиной банков из приведённого списка.

Кобрендинговые карты сочетают в себе качества обычных пластиковых карточек, бонусных или дисконтных (смотрите, какие виды пластиковых карт существуют). Такие карты могут быть как кредитными, так и дебетовыми. Причем принципы их использования совершенно не меняются – клиент так же, как и обычно, оплачивает товары и услуги, только получает за это различные бонусы (мили, минуты и т.д.) или скидки от партнёра банка.

Подобный платежный инструмент выгоден и банку, и его партнерам. Ведь в какой-то степени он повышает спрос на конкретные товары и услуги. Подумайте сами – если вам известно, что можно воспользоваться скидкой на конкретной АЗС, то именно там и будете заправляться, не так ли? А владелец заправки тем временем заработает на хорошем товарообороте, оттеснив в сторону своих конкурентов.

Основные типы кобрендинговых карточных продуктов

Кобрендинг представляется в качестве бонусной программы, позволяющей получить дополнительные преимущества в конкретном банке. Придя в банк, можно также получить буклет с дополнительными скидками авиакомпаний на определенные направления, скидками операторов связи, магазинов, фитнес-клубов, салонов красоты и детских магазинов. Скидки и предложения банки предлагают на любой вкус и кошелек, причем главным отличием кобрендинговых программ за рубежом является то, что один банк работает со множеством партнеров; например, такие программы распространены в GEMoneybank. В России доля эмиссии кобрендинговых карт в некоторых банках уже превышает 50%.

Однако в России чаще всего используется кобрендинговый продукт “банк-партнер”. Так, ряд крупнейших российских банков в свое время заключили партнерские соглашения с авиаперевозчиками. Это самый распространенный кобрендинговый продукт. Например, с компанией “Аэрофлот” сотрудничают Сбербанк, Ситибанк, Уралсиб, Альфа-Банк, СМП Банк и “Русский стандарт”; до банкротства “Трансаэро” ряд банков также сотрудничал с данной компанией, некоторые банки выбирают зарубежных авиаперевозчиков, таких как AustrianAirlines, CzechAirlines. Еще одним распространенным достаточно новым направлением кобрендинга является выпуск транспортных карт, с помощью которых можно расплачиваться за проезд в транспорте.

Намного реже в российской практике используется модель “банк – много партнеров”. Такие кобрендинговые продукты предоставляют право получать бонусы от покупок. Например, Ситибанк сотрудничает с магазином “Стокманн”, Альфа-Банк – с “М.Видео”. Подобные программы предусматривают возможность как получения дополнительных бонусов, так и покупок в кредит. Таким образом, известный магазин может реализовать товары, избежать затоваривания рынка, а банк может получить нового клиента, дополнительную прибыль в виде процентов по кредитным совместным программам с известными магазинами. Банку выгодно работать с различными магазинами, поскольку чем больше партнеров, тем более привлекательной представляется партнерская программа для клиента. Распространенный вариант также – возможность использования баллов, полученных при покупках в магазинах, на телефонные разговоры; такие программы, в частности, действуют у МТС, Билайна совместно со Сбербанком, Райффайзенбанком, Ситибанком.

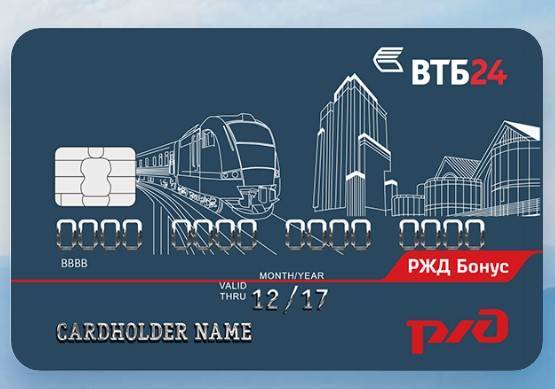

Еще одним вариантом кобрендинговых программ является программа, в которой “много банков и только один партнер”. Такая программа обычно используется, если речь идет об уникальном партнере. Например, с РЖД имеют соглашения ВТБ24, Альфа-Банк, совместные продукты предоставляют привилегии программы “РЖД бонус” и позволяют накапливать баллы по аналогии с авиакомпаниями. Примером такого сотрудничества можно назвать и партнерство по уплате налогов. Сегодня сервис онлайн-оплаты по налогам доступен клиентам Сбербанка, Qiwiбанка, Газпромбанка, Промсвязьбанка, Петербургского социального коммерческого банка, Судостроительного банка, АТБ, Банка “Таврический”, ВТБ24, ВПБ и других.

В настоящее время распространение получил и такой вид кобрендинга, как сотрудничество в виде цепочки “много банков – агрегатор – много партнеров”. Специальный посреднический сервис объединяет несколько видов программ сотрудничества между различными партнерами и различными банками; фактически клиент может выбрать с помощью специального агрегатора партнерскую программу, наиболее удобные условия работы, а агрегатор предоставляет клиенту наиболее выгодные условия с учетом различных коммерческих предложений банков и партнерских программ. Такую систему, в частности, применяет “Русский стандарт”.

Таким образом, сегодня существует ряд типов организации кобрендинговых карточных продуктов, но при этом можно отметить, что развитие кобрендинга характерно для крупных банков. Однако развитие кобрендинговых программ представляет особый интерес и для маленьких банков по следующим основаниям.

- В условиях спада доходности банки заинтересованы в развитии новых продуктов, тем более что прибыль банковского сектора в 2015 г. заметно снизилась (рис. 1).

Кобрендинговая карта — что это такое

Она может иметь дебетовый или кредитовый функционал. Обычно выполнена в дизайне партнера финансовой организации. Например, если это МВидео, то на пластике будет логотип магазина, он будет окрашен в фирменные красные цвета компании.

Ключевая особенность ко-бренд карт — начисление бонусов при использовании, которые можно потратить у партнера. Например, это кэшбэк в 2%. Он капает на отдельный счет, и по мере накопления этими деньгами можно полностью или частично оплатить покупку у партнерской организации.

Функционал кобрендинговых продуктов стандартный, ими можно:

- расплачиваться в магазинах по всему миру. Обслуживание ведется системами Виза и Мастеркард, которые работают почти по всему миру;

- совершать покупки онлайн в любых магазинах, в том числе зарубежных;

- делать платежи и переводы через банкинг. Там же можно отслеживать состояние бонусного счета;

- снимать наличные в каких угодно банкоматах. Но при использовании “неродных” может взиматься комиссия согласно установленным тарифам.

То есть это обычная дебетовая карта, просто с особым бонусным функционалом. Вместо привычных всем кэшбэка или бонусных миль клиент получает какие-либо привилегии от партнера. Обычно это связано с его продукцией и услугами.

Кобрендинговые проекты – карты и не только

Различные специалисты имеют собственные подходы к пониманию кобрендинга, но общепринятым является его определение как способа усиления воздействия на целевую аудиторию путём размещения в одном рекламном поле двух и более брендов, объединённых общей целью и представляющих совместный продукт. Таким образом, любой продукт из серии «Jaguar рекомендует топливо G-Drivе», линейка спортивной одежды Porsche Design от Adidas, популярный режим транспортного сервиса Uber T-shirt с узнаваемым логотипом GANT можно рассматривать в качестве актуальных и довольно успешных примеров использования кобрендинга.

Рассматривать cobranding исключительно как создание совместных банковских продуктов – недопустимое упрощение, хотя кобрендинговые карты – обычно первое, что приходит на ум. В последние 10 лет какие только компании не пытались реализовать подобные программы, начиная от транспортных гигантов (всемирный тренд) и до сервисов онлайн-игр. Без всякого сомнения, именно появление таких карт внесло свой ощутимый вклад в изменение потребительского поведения россиян, а именно повышение доли безналичных расчётов в розничной торговле, ведь без оплаты по банковской карте ни мили, ни бонусы, ни монеты не получить.

Говоря про кобрендинг, примеры столь же просто найти в спортивной индустрии. Ведущие мировые компании борются за место на футболках самых популярных и успешных команд, а производители экипировки предлагают десятки и сотни миллионов долларов в год, чтобы эта футболка была с логотипом Nike, Puma или Reebok. Симбиоз впечатляет: мадридский «Реал» имеет в составе популярнейших футболистов в мире и завоевывает самые лакомые трофеи, Adidas продаёт миллионы футболок ежегодно и существенно увеличивает продажи в смежных сегментах, а призыв летать самолетами Emirates всегда на глазах сотен миллионов телезрителей, что также приводит к росту продаж авиабилетов.

Кобрендинговые проекты часто используют лишь силу участвующих в проекте брендов для получения синергетического эффекта. Например, всем известная реклама популярного средства от накипи Calgon недвусмысленно сообщает нам, что его рекомендуют все ведущие производители стиральных машин. Данная информация также дублируется непосредственно на упаковке. Казалось бы, как это может способствовать продвижению брендов? Все очень просто – Calgon, заручаясь поддержкой ведущих производителей, кратно повышает продажи за счёт лояльности владельцев стиральных машин всех этих (и не только) брендов. Indesit, AEG и другие, в свою очередь, в потребительском сознании образуют касту «ведущие производители стиральных машин», что весьма позитивно сказывается на их продажах.

Cobranding отлично прижился и в интернет-индустрии, где роль и значение партнёрских программ всегда было выше, нежели в традиционном бизнесе. Отличным примером является инновационный проект Tinkoff Travel, созданный в сотрудничестве с крупнейшими онлайн-сервисами Booking.com, One Two Trip и Rentalcars для любителей путешествий. Тем самым, Тинькофф увеличивает продажи банковских продуктов, компании-партнёры привоекают множество новых клиентов, а потребители получают дополнительные скидки при оплате услуг партнеров картой банка, а также возможность накапливать мили для бесплатных полетов.