Краткая информация по вложениям в интернете

Максимальный заработок на депозите возможен при выборе инвестиционного продукта с наиболее выгодными условиями. Это аксиома, которую бессмысленно оспаривать.

Человек нужно обращать внимание на следующие аспекты:

- размер процентных ставок;

- наличие капитализации процентов;

- возможность пополнения и частичного снятия денежных средств.

Необходимо сопоставить собранные сведения. Удобнее всего делать это, составив табличку. Для уверенного пользователя персонального компьютера проще сделать это в Excel. Если вы не умеете работать в программе, выпишите данные на лист бумаги.

На данном этапе выбор подходящего продукта становится очевидным. Инвестор понимает какой банковский вклад позволит заработать больше денег.

Инвестор в состоянии заработать на депозите. Нужно лишь собрать сведения по продуктам максимального количества финансово-кредитных организаций и сравнить условия. Не жалейте потратить на эти действия несколько дней. Ваши усилия окупятся сторицей.

Инвестируйте выгодно!

Вложения в интернете — рискованный вид пассивного дохода. Вы вкладываете в проекты людей, которых совершенно не знаете. Даже банальные депозиты в интернете под проценты могут обернуться закрытием компании, которая пару дней назад казалась оплотом надежности.

Из этого следует простой и банальный факт. Зарабатывать, а не просто уберегать деньги от инфляции, в интернете могут либо опытные, прожженные люди, либо новички при наличии свободных финансов.

Советы по повышению дохода от банковских вкладов

Мы подготовили для вас 3 совета, которые помогут увеличить ваш доход от банковского вклада и избежать потерь прибыли.

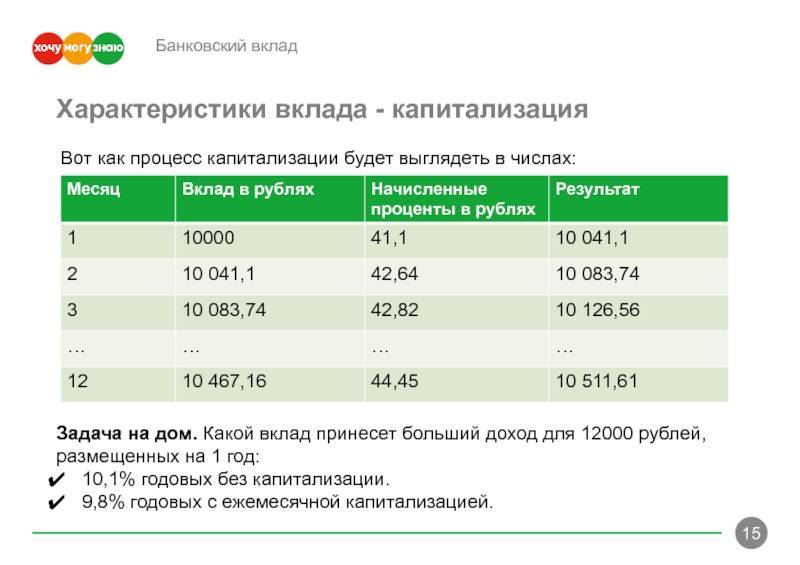

Работайте с вкладами, которые капитализируются.

Чем чаще происходит капитализация, тем будет лучше. Как вы видели, в предыдущем пункте разница составила в 9% от первоначальной суммы. Капитализация и постоянное пополнение позволяют накапливать большие средства, даже вкладывая по 3 тысячи рублей в месяц.

Это будет заметно только на действительно большом сроке

Имеет смысл обращать внимание на данный пункт, если ваш депозит можно отнести к долгосрочным — «от 3 и более лет». В любом другом случае намеренно искать подобный вариант будет лишней тратой времени. Разница при средних суммах составит 500 — 1000 рублей в лучшем случае

Разница при средних суммах составит 500 — 1000 рублей в лучшем случае.

Оставляйте вклад на весь срок.

Банки заинтересованы в том, чтобы вклады лежали весь срок. Так можно точнее спрогнозировать свои доходы и уменьшать количество резервов, которые нужно держать каждый день наличными. И поэтому увеличение срока всячески поощряется, а вот досрочное снятие стараются уменьшить за счет перевода вклада в разряд «до востребования».

Поэтому, если есть возможность, лучше использовать банковский вклад как залог. Если сумма процентов, которую вы получите при нахождении депозита в банке до окончания срока, будет больше, чем проценты, которые вам предложит банк за пользование кредитом, лучше взять кредит, а сумму вклада использовать как залог.

Пользуйтесь ограниченными предложениями.

Как уже говорилось выше, региональные банки очень любят привлекать дополнительные средства за счет «сезонных предложений». Часто это кратковременные акции по увеличению ставки по вкладам. У них ограниченный период действия, но иногда такие предложения бывают довольно прибыльными.

Конечно, даже следуя этим советам, вы не сможете увеличить доход со вкладов, чтобы он стал хоть немного приемлемым. Но все же, если вы пользуетесь депозитами как средством накопления или безопасным способом инвестиций части средств, то такие советы смогут помочь вам «выжать» чуть больше из кредитных организаций.

Советы для тех, кто собирается открыть депозит

Если вы ещё не открывали депозитов, то прислушайтесь к нашим рекомендациям. Они помогут вам сделать правильный выбор и получить максимальную выгоду.

Советы для будущих вкладчиков:

Выбирайте для сохранности средств банки, которые зарекомендовали себя на международном уровне. Если среди активов банковской организации имеется иностранный капитал, то она является наиболее надёжной для вкладчиков

В этом случае банк меньше подвержен влиянию российской экономики;

Не концентрируйте всё внимание на процентной ставке и не выбирайте банк по её величине. При высоких процентах вам придётся заплатить налог. Также в банковском договоре может быть указано, что во время действия вклада ставка по нему будет меняться

Может получиться так, что выгоду вы получите минимальную в погоне за высокими процентами. Банки стараются привлечь клиентов любыми способами, что не всегда выгодно самим вкладчикам;

Также в банковском договоре может быть указано, что во время действия вклада ставка по нему будет меняться. Может получиться так, что выгоду вы получите минимальную в погоне за высокими процентами. Банки стараются привлечь клиентов любыми способами, что не всегда выгодно самим вкладчикам;

Если вы хотите получить максимальную прибыль, диверсифицируйте вклад в плане валюты. Распределите средства между разными валютами в пределах одного депозита. Иными словами, откройте мультивалютный вклад – на нём проще заработать;

Если вы копите средства на поездку в другую страну, то сразу открывайте депозит в её валюте. Это обезопасит от потерь, связанных с конвертацией рублей;

Выберите именно тот вклад, система начисления процентов по которому вам наиболее понятна. Не стоит слушать операторов, которые на ваших глазах посчитали на калькуляторе сумму потенциальной прибыли в 100 действий. Пусть схема расчётов будет для вас легка, тогда вы точно будете знать результат от собственных вложений;

Вкладывайте средства только в счета банков. На сегодняшний день распространены различные организации, именуемые финансовыми пирамидами. Они обещают высокую прибыль за короткий срок. Если вы не хотите лишиться средств на свою мечту, то не стоит взаимодействовать с такими сомнительными и часто временными посредниками.

Что такое банковский вклад и как на нем заработать?

Банковский вклад — специальная услуга, которая предложена как юридическим, так и физическим лицам. Она подразумевает собой открытие счета, куда кладутся деньги на определенный промежуток времени. Его, в основном, выбирают вкладчики. По истечению указанного срока, вкладчик получает свои деньги назад и небольшие проценты сверху. Именно так и работает способ того, как заработать на процентах в банке от вклада.

Стоит отметить, что полученные от вкладчиков средства активно эксплуатируются банком. Они, используя их, выдают кредиты, ставки от которых доходят до показателя 20% в год. Вне зависимости от того, вернет ли заемщик средства или нет, вкладчик получит свою прибыль и деньги назад. Рисков тут, по сути, нет.

Более того, каждый, кто желает знать о том, как заработать на деньгах под проценты, должен знать об их защите со стороны государства. Все средства до 1 миллиона 400 тысяч рублей будут возвращены государством, если банк по какой-либо причине прекращает свою деятельность. Поэтому даже разорение банка — не повод для потери средств вкладчика и это особенно важный факт

Поэтому на них и обращают внимание до сегодняшних времен

Классификация по срокам

Важно не только какая сумма вложена, но и на какой срок — от этого зависит, сколько можно заработать на вкладах. В банках существуют два основных типа депозита:

- до востребования;

- срочные вклады.

Первый подойдет прежде всего тем, кто хочет обезопасить себя и свой капитал от риска инфляции. По условиям такого вклада, денежные средства можно изъять со счета в любой удобный момент.

Некоторые банки могут несколько ограничивать снятие наличных путем ввода неснижаемого остатка или комиссионных сборов. Но заработать на таком вкладе вряд ли возможно, поскольку процентная ставка в этом случае очень мала.

При совершении срочного депозита (на определенный срок) клиент обязуется не выводить деньги со счета в течение определенного периода.

Если клиент принимает решение нарушить этот пункт договора, банк лишает его процентных начислений. Но это неудобство окупается высокими процентами такого вклада, перекрывающими риск инфляции и позволяющими получить небольшой, но гарантированный доход.

Критерий длительности вложения необходимо хорошо обдумать. Если в ближайшем будущем не предстоит больших затрат, лучше вкладывать деньги на год или 9 месяцев, поскольку ставки по этим срокам максимальны. Но если денежные траты все-таки планируются, лучше оформлять вложение на 1, 3 или 6 месяцев. Так как при досрочном снятии денег со счета процентная ставка будет рассчитываться как ставка при вкладе до востребования (0,01% годовых), и выплаченные проценты будут вычитаться из общей суммы при расторжении договора. В таком случае не получится заработать: как известно, чем меньше срок вложения денег, тем меньше будет процентная ставка дохода.

Поэтому очень важно выбирать банк, который не ставит жесткие рамки при досрочном расторжении вклада. Из-за большой конкуренции среди финансовых организаций сейчас достаточно банков, которые не применяют штрафных санкций по срокам расторжения договора

Вкладываем по-крупному

Ситуация для крупных вкладчиков уже сложнее – АСВ гарантирует возврат только 1,4 миллионов рублей, но по самым выгодным предложениям банки устанавливают куда большие минимальные суммы вкладов. Чтобы не прогадать и не лишиться своих сбережений, нужно более ответственно подойти к выбору банка.

Один из вариантов – обратиться к рейтингам. Например, российская версия журнала Forbes каждый год составляет рейтинг самых надежных банков России. Там учитываются самые разные индикаторы – наличие рейтингов от авторитетных агентств, размер активов, другие показатели.

Ожидаемо первое место в рейтинге занял Сбер – у него и активы крупные, и международные рейтинги неплохие (что и говорить о российских рейтингах). Что интересно, Forbes по-прежнему считает крупнейший частный банк – Альфа-Банк – недостаточно надежным, отдав ему 4 звезды из 5 и только 27 строчку рейтинга.

Среди лидеров оказались как привычные Сбер, Райффайзенбанк и Росбанк, так и достаточно экзотичные ИНГ-Банк, HSBC-Банк, или Bank of China. Крупные государственные банки вроде ВТБ или Газпромбанка получили по 5 звезд, но расположились ниже 10-й строчки.

Учитывая все это, можно составить десятку самых надежных банков России по состоянию на 2021 год. Выглядеть она будет так:

| Банк | Почему в топе | Место по активам | Самый доходный вклад | Ставка |

|---|---|---|---|---|

| Сбербанк | Высокие рейтинги, первое место по мнению Forbes, крупнейшие активы в России | 1 | «Дополнительный процент» | до 5,50% |

| Райффайзенбанк | Высокие рейтинги, серьезные активы, 2 место по данным Forbes | 12 | «Фиксированный» | до 4,05% |

| ВТБ | Принадлежит государству, в лидерах по активам, 9 место в Forbes (после 11 места в 2020-м) | 2 | «История успеха» | 4,83% |

| Газпромбанк | Принадлежит государству, в лидерах по активам, 10 место в Forbes | 3 | «Ваш успех» | 5,95% |

| Россельхозбанк | Принадлежит государству, в лидерах по активам, 11 место в Forbes | 6 | «Доходный» | 6,00% |

| Банк «Дом.РФ» | Получил 13 место в рейтинге Forbes, связан с государственным институтом «Дом.РФ», а активы обеспечены ипотекой | 20 | «Надежный» | 6,80% |

| Альфа-Банк | Самый крупный частный банк | 5 | «Альфа-Вклад» | 6,37% |

| Промсвязьбанк | Был выбран как опорный банк для оборонной промышленности | 7 | «Онлайн-вклад» | 5,50% |

| Совкомбанк | Наращивает активы, входит в ТОП-30 по версии Forbes (28 место) | 10 | «Жаркий процент с Халвой» | 6,00% |

| ОТП-Банк | Крупный банк с иностранным капиталом, входит в ТОП-30 по версии Forbes | 45 | «Максимальный» | 5,10% |

Соответственно, чем крупнее банк, тем меньше он предлагает своим вкладчикам. Крупные ставки тоже не говорят о многом – например, в Россельхозбанке ставка в 6% годовых доступна при оформлении вклада на 1095 дней. И учитывая все риски, отдавать деньги в управление банку на 3 года может быть не лучшим решением. Тем не менее, вряд ли хотя бы один из этих банков в эти 3 года окажется несостоятельным, и если подобрать удобный по сроку и условиям вклад, на крупной сумме там можно крупно заработать.

Какой выбрать депозит?

Для начала нужно ознакомиться с видами депозитов.

Они бывают двух видов: срочные и вклады до востребования.

- Срочные вклады – это депозиты/вклады положенные под проценты, которые вносятся на определенный срок хранения, который полностью изымается по истечении заданного срока. Этот вид депозита менее ликвидный, но при этом он приносит более высокий процентный доход.

- Вклады до востребования – это депозит без точного указанного срока хранения. Он возвращается по первому требованию клиента. Как правило, для такого вида депозита начисление процента по ставке ниже, чем при срочном вкладе.

При этом срочные вклады делятся на еще несколько подгрупп:

- Накопительный (возможно пополнять депозит на протяжении всего срок хранения).

- Сберегательный (самый обычный вид срочного вклада, по условиям нельзя пополнять или снимать любые суммы).

- Расчетный (универсальный вклад, в котором возможно контролировать и проводить любые операции по пополнению и снятию сумм).

Главным при выборе депозита является его процентная ставка (как правильно рассчитывается на год). От этого процента зависит степень вознаграждение клиента-вкладчика. Размер ставки зависит от множества сопутствующих факторов.

Один из первых – срок хранения депозита. Чем меньше срок, тем меньше доход от инвестиций. Правда иногда банки всё же проводят специальные акции. Срок определяет долгосрочные эти депозиты или краткосрочные. Краткосрочные позволяют хранить сбережения от 1 до 9 месяцев. В то время, как долгосрочные обычно предполагают нахождение вложений в банке на срок от 1 года и дольше. Некоторые банки оставляют за собой право устанавливать и фиксировать несколько процентных ставок по определенному вкладу. Такое часто встречается у депозитов с возможностью пополнения. Банк может устанавливать ставку для первоначального взноса и далее ставку для последующих пополнений, в зависимости от последнего взноса до окончания срока хранения.

Проценты по депозитам можно получать в разное время. Кому-то нравится еженедельно или же ежеквартально получать эти проценты. Кто-то захочет получать эти проценты раз в полгода. Вкладчик может получать доход от депозита авансом (тогда, когда откроет депозита) или когда депозитный срок истечет. При втором варианте выгоднее будет выбрать вклад с капитализацией процентов т.е. ежемесячно аккумулированные проценты будут постепенно прибавляться к сумме депозита и уже впоследствии начисление процентов происходит учитывается с ранее капитализированный процентов.

Банки фиксируют минимальную сумму по каждому виду вклада. Обычно эта минимальная сумма колеблется между 100 гривнами (евро, долларом США) и может достигать несколько тысяч. При этом, в некоторых видах вкладов предусматривается возможность изменения первоначальная сумма для частичного снятия денег или пополнения счета.

Стоит понимать, что очень многое зависит от валюты вложения.

Недвижимость

Кроме того, нужно помнить о том, что это долгосрочный вид инвестиций, который на длительное время заморозит все ваши сбережения. Для того чтобы приобрести ликвидную недвижимость, понадобится крупный стартовый капитал. Если собственных средств не хватает, придется брать кредит в банке, а во время кризиса это слишком рискованно. Поэтому без опыта с таким делом лучше не связываться.

Самый лучший объект для инвестирования в период кризиса – новостройки, желательно на этапе проектирования. В таком случае инвестор сможет получить максимальный доход. Это особенно касается элитных жилых комплексов, которые находятся в крупных городах. Стоимость такой недвижимости после сдачи объекта в эксплуатацию может подняться вдвое.

Если вы хотите приобрести жилую недвижимость, чтобы сдавать ее в аренду, эксперты рекомендуют купить несколько однокомнатных квартир. Это самый лучший вариант, куда можно вложить деньги и получить прибыль без риска в 2021 году. Инвестиционную деятельность, связанную с недвижимостью следует начинать в разгар кризиса, когда максимально опускаются цены. Определить такой момент могут только настоящие профессионалы, поэтому, если вы собрались вложить свои сбережения в недвижимость, заручитесь поддержкой специалистов.