Бесконтактная карта

Технология бесконтактных платежей у международной платежной системы Visa носит название payWave, у MasterCard — PayPass. В народе все бесконтактные карты стали называть PayPass (пей пасс).

В бесконтактные карты встроена антенна, которая передает информацию терминалу, на таких картах изображен значок в виде волн

Карту нужно просто поднести к бесконтактному считывающему устройству и покупка будет оплачена. Не надо вводить пин-код или расписываться.

В России сумма покупки данным способом ограниченна 1 000 рублей. Если сумма покупки больше, расплачиваясь бесконтактным способом, нужно будет ввести пин-код карты или подписать чек.

Бесконтактные карты пока не получили широкого распространения в нашей стране. Несмотря на то, что сейчас все крупные банки их выпускают, многие относятся к таким картам недоверчиво. Также считыватели бесконтактных карт есть не во всех торговых точках.

Сбербанк также предлагает большой ассортимент карт с бесконтактной технологией оплаты. Бесконтактные карты Сбербанка — это и классические карты, а также золотая, платиновая, молодежная карта и другие.

Альфа-банк является лидером по выпуску устройств, для бесконтактной оплаты. Это и браслет, который выпускается держателям молодежной карты Next, и бесконтактные наручные часы AlfaPay, а также банкоматы, в которых все операции можно делать в одно касание, благодаря бесконтактной технологии оплаты.

Преимущества безналичного расчета по карте

Научиться пользоваться банковским пластиком есть смысл, так как он имеет целый ряд преимуществ перед наличкой:

- Поступающие от финучреждения выписки позволяют брать под контроль расходы.

- При расплате картами Сбербанка можете получать кэш-беки и бонусы.

- Банковский пластик принимают во всём мире, в то время как рубли придётся менять на валюту государства нахождения.

- Более безопасное использование. Украденные деньги маловероятно вернуть, а похищенную карточку достаточно заблокировать, и никто не сможет ею воспользоваться.

- Комфортность использования. Если нужна крупная сумма, нет необходимости носить её с собой.

Сохранение льготного периода

Оплачивать кредиткой приобретения через интернет выгодно пользователям только в случае сохранения грейс-периода.

Подобный срок распространяется лишь на безналичную оплату, в случае снятия наличных или денежного перевода льготный период прекращает свое действие, что сопровождается начислением процентного тарифа со дня совершения покупки.

Конечно, в первую очередь это зависит от условий приема оплаты покупки магазинами в интернете, принимающими только денежные переводы.

Если же услуга оплачивается посредством онлайн-терминала, грейс-период продолжается. При оплате товара на сервисной площадке, после нажатия пиктограммы Оплатить, в этом случае предлагается во всплывающей форме указать реквизиты кредитки, что является подтверждением наличия онлайн-терминала.

После проведения подобной операции льготный период сохраняется.

Однако при расчете в зарубежных онлайновых магазинах, скорее всего, льготный срок прекращает свое действие.

Исходя из сказанного, кредитным пластиковым инструментом любого отечественного банка можно расплатиться за товар интернет магазина.

Только в одном случае, льготный период продолжит свое действие, другом ― аннулируется банком-эмитентом, но в любом случае, монетарные структуры не запрещают такие финансовые операции.

Оплата пластиковыми банковским карточками.

В отличие от наличных, карта не дает в руки ее владельца физической формы денег. Все средства хранятся на карточных счетах, откуда и происходит списание, если человек совершает покупку.

В отличие от наличных, карта не дает в руки ее владельца физической формы денег. Все средства хранятся на карточных счетах, откуда и происходит списание, если человек совершает покупку.

Чтобы провести покупку по пластиковой карте, нужно:

- Выбрать товар

- Подойти на кассу и предъявить карту для оплаты. Стоит быть готовым к тому, что кассир может потребовать и документ, удостоверяющий личность в целях безопасности. При его отсутствии может последовать отказ в оплате.

- Ввести ПИН-код

- Подписать чек-слип.

- Получить СМС о списанной сумме на телефон.

Процедура для многих людей уже является стандартной и не приносит неудобств.

Рассмотрим преимущества оплаты товара пластиковой картой:

- Не нужно отсчитывать деньги и сдачу – кассир проведет сумму покупки по безналичному расчету

- Не нужно искать обменные пункты, если оплата происходит в валюте, отличной от валюты карточного счета. Конвертация средств произойдет автоматически, и со счета спишется сумма, эквивалентная сумме в иной валюте.

- При потере пластика, деньги остаются на счете. Если в случае с наличными вернуть шансы вернуть потерянные деньги равны абсолютному нулю, то карту можно сначала заблокировать, а потом восстановить и продолжать пользоваться своими средствами без особого ущерба для бюджета.

- Не нужно декларировать сумму при выезде заграницу, лимиты также отсутствуют.

- Можно контролировать свои расходы по выписке до копейки.

- Можно получать процент на остаток по счету.

- Возможность кэш-бэка. Это приятный возврат части суммы от покупок.

- Можно оплачивать покупки в онлайн-магазинах

- Чистые руки. В отличие от бумажных денег, у карты есть только один владелец, что исключает вероятность получения инфекции.

Недостатки оплаты пластиковой картой:

- Дополнительные расходы. За карту нужно платить: стоимость годового обслуживания, комиссия за перевыпуск, за снятие наличных, штрафы за превышения лимита, плата за СМС-оповещения.

- Можно уйти в минус по валютным покупкам. Если, например, карточный счет рублевый, а покупка в евро, то конвертация проходит по курсу на день проведения операции (чаще всего, позже). Если курс за это время повысится, то клиент, истративший все средства под «ноль» сможет уйти в минус, за что ему начислят большие штрафы.

- Нельзя оплачивать мелкие покупки, например, овощи в киоске или проезд в транспорте.

- Широкий перечень мошенничеств. Мошенники могут узнать данные пластика во время оплаты в магазине или на сайтах и списать со счета все деньги. Однако, шансов вернуть списанные мошенническим путем средств по карте больше, чем если бы их украли наличными из кошелька.

Таким образом, можно заметить, что карты дают их владельцам более широкий спектр возможностей, чем наличка.

Можно ли кредиткой оплатить другой кредит

Кредиты в настоящее время очень распространены среди населения. Поэтому рано или поздно перед многими заёмщиками, которые активно пользуются данной услугой, возникает вопрос, можно ли оплатить кредитку кредиткой?

Если все вышеперечисленные условия кажутся вам приемлемыми, разберем, как именно происходит возврат займов с помощью кредитных карт.

Погасить задолженность банковской картой можно несколькими способами. Наиболее популярным является оплата через банкоматы или терминалы самообслуживания. Кроме того, можно воспользоваться мобильным приложением банка.

Далее разберем более подробно каждый способ на примере Сбербанка.

Порядок оплаты покупок

Оплата через интернет – достаточно простая операция. Она может проводиться тремя различными способами:

- через Сбербанк Онлайн;

- на сайте магазина;

- прямым переводом на онлайн-кошелек продавца.

Каждый из способов оплаты имеет особенности. Их нужно учитывать, чтобы операция прошла без проблем.

Через Сбербанк онлайн

Сбербанк Онлайн – система удаленного обслуживания. Она доступна всем клиентам, оформившим любые карточные продукты в крупнейшем банке РФ. Для доступа к сервису нужны логин и пароль. Их можно получить при регистрации, доступной на сайте банка в режиме онлайн.

Проводится оплата в онлайн-банке в 5 действий:

- Открыть сайт сервиса и выполнить вход в кабинет клиента. Для авторизации надо набрать логин, пароль, а также код из SMS.

- Перейти к разделу «Платежи и переводы». Он доступен в главном меню системы.

- Выбрать в каталоге нужную услугу. Для удобства можно пользоваться ссылками на разделы или поисковой строкой.

- Заполнить реквизиты платежа. Они различаются для разных поставщиков услуг (продавцов товаров), на этом шаге также надо выбрать карточку.

- Подтвердить списание денежных средств. Перед этим надо обязательно еще раз проверить реквизиты, чтобы исключить проблемы из-за ошибок в них.

Система отправит оплату продавцу (поставщику) в течение максимум 1 рабочего дня. Многие платежи проходят мгновенно. Наиболее удобно Сбербанк Онлайн использовать для оплаты связи, ЖКХ.

Перед поиском поставщика услуг (товаров) следует проверить, что в каталоге указан верный регион. При необходимости его надо изменить.

На сайте магазина

Онлайн-магазины предлагают широкий выбор товаров. Цены в них часто ниже, чем в обычных торговых точках. Оплатить покупки в них также предлагается через интернет. Наиболее удобный способ платежа – банковской картой, и кредитная карточка Сбербанка для этого отлично подходит.

При оплате через интернет на сайте магазина надо учитывать несколько важных моментов:

- Сбербанк не берет комиссии за операцию, но за выбор способа платежа плата может взиматься магазином (особенно при оплате в торговых организациях из других стран).

- Если платеж проводится в валюте, отличной от рублей, то произойдет автоматическая конвертация средств по курсу банка (платежной системы).

- Платежи проходят мгновенно, и продавец сразу получает информацию об их успешном выполнении.

- В зависимости от настроек продавца код 3D Secure может запрашиваться, а может и нет.

- При отключенной услуге «Мобильный банк» оплата в интернете обычно не пройдет.

Инструкция по оплате покупки через интернет на карте продавца включает 4 действия:

- Выбрать нужный товар, добавить его в корзину и нажать на кнопку «Оформить заказ».

- Заполнить информацию, запрошенную продавцом для оформления заказа.

- Выбрать способ оплаты – «Банковской картой» и указать реквизиты пластика.

- Подтвердить операцию кодом CVV и при необходимости одноразовым паролем из СМС.

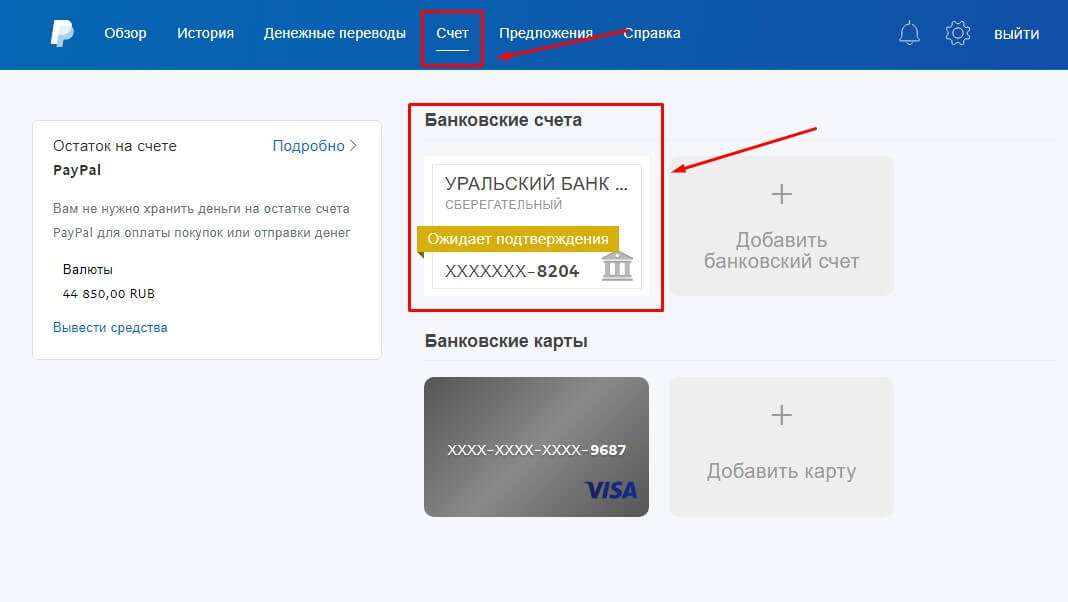

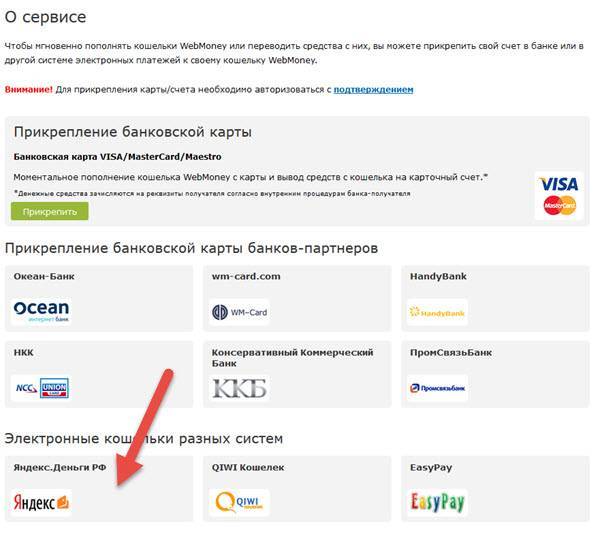

Перевод продавцу на кошелек

Некоторые продавцы принимают оплату напрямую на онлайн-кошелек. В этом случае можно отправить на него деньги, предварительно пополнив свой кошелек с кредитной карты или с помощью специальной формы.

Рассмотрим порядок оплаты с кредитной карты на кошелек продавца в системе Яндекс.Деньги:

- Открыть в сервисе страницу пополнения кошельков.

- Выбрать способ внесения средств – «Банковской картой».

- Нажать на кнопку «Отправить перевод».

- Ввести данные карты, номер кошелька получателя и сумму операции.

- Подтвердить операцию.

Важно помнить следующие моменты при совершении оплаты на онлайн-кошелек продавца:

- Данный способ приема платежей обычно используется физ. лицами, которые не зарегистрированы официально. Столкнуться с мошенниками вероятность при этом крайне высока.

- На пополнение электронных кошельков не действует льготный период. За операцию придется также заплатить комиссию в 3% (мин. 390 р.).

- Операция проводится, как правило, моментально. При возникновении задержек перевода обращаться надо в поддержку платежной системы.

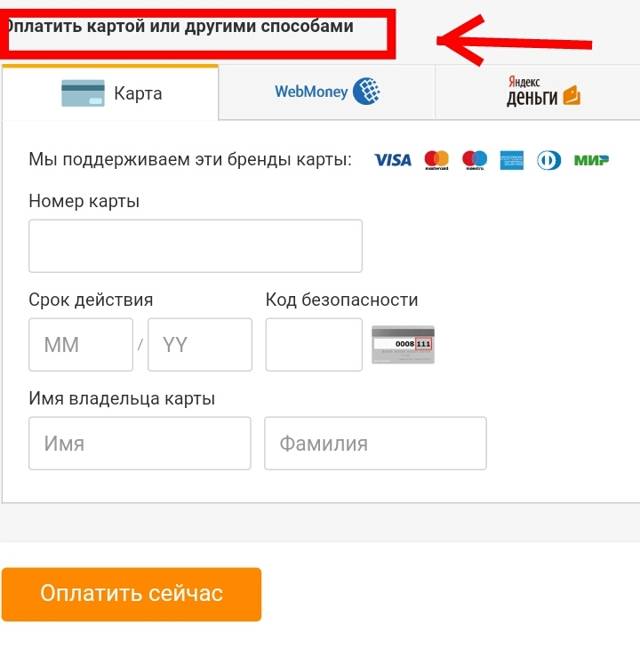

Какие данные нужны для оплаты картой в Интернете

Чтобы оплатить выставленный счет правильно и быстро, необходимо отобразить в меню оформления покупки основные реквизиты источника списания денежных средств. В данном случае это – пластиковый носитель одного из банков, с баланса которого будут сняты финансы. Какую информацию придется указывать, зависит от того, отправляются ли деньги отечественным дистрибьюторам или заграничным компаниям.

К обязательным данным можно отнести следующие реквизиты:

номер банковской карты, который представляет собой уникальную комбинацию из 16 цифр, указанных на лицевой стороне пластикового носителя (требуется, независимо от получателя денег);

дата окончания срока годности карточки, после завершения которого купить что-либо с ее помощью не получится;

фамилия и имя владельца, которые должны быть продублированы в аналогичном виде, как и на самом пластиковом носителе;

персональный код карты, который не стоит путать с пин-кодом (это комбинация из двух-трех цифр, которые указаны на обратной стороне карточки под магнитной полосой).

Если оплата отправляется на заграничную торговую площадку (например, из России в Беларусь), то может потребоваться и дополнительная информация для идентификации гражданина другого государства. Так, могут быть затребованы данные о стране подданства и почтовый адрес покупателя.

Нал или безнал?

Не стоит думать, что весь развитый мир давно перешел на безналичные расчеты. Дело обстоит несколько сложнее. Некоторые страны вовсе не горят желанием отказываться от наличных денег. Так, в Испании доля наличных платежей в 2018 году составила 87%. Выше 80% доля наличных платежей также в Италии, Японии, Германии. Согласно исследованию Института Азиатского банка развития, в 22 странах мира с 2000 по 2018 гг. спрос на наличные вырос. Количество наличных денег по отношению к ВВП в еврозоне за эти 18 лет возросло с примерно 3% до 10%. В частности, в Великобритании спрос на наличные вырос с 2% до примерно 3%, в Японии – с 12% до 20%. Почему же спрос на наличные растет?

Одна из главных причин заключается в старении населения Европы и развитых стран в целом, ведь пожилые люди более склонны пользоваться бумажными деньгами. Кроме того, рост спроса на наличные в последние годы связан с политикой низких процентных ставок, которые в США и Европе теперь очень надолго. Тем более, что экономический ущерб, который причинило распространение коронавируса, заставляет власти еще сильнее стимулировать экономику дешевыми деньгами.

Наконец, использование наличных связано и с проблемой сохранения конфиденциальности частной жизни, ценность которой увеличивается прямо пропорционально внедрению новых технологий. В США, Европе, Японии и других странах люди всё больше озабочены приватностью и всё чаще хотят сохранять анонимность. Однако современные финансовые технологии позволяют легко узнать, что, где и когда мы покупаем, как часто и кому переводим деньги и т.д. В скором времени финтех-компании будут с высокой точностью предугадывать наши финансовые потребности. Поэтому людям начнет казаться – и не без оснований – что за ними в прямом смысле постоянно следят. Одним из новых ответов на запрос общества на конфиденциальность и сопротивление тотальному контролю, в том числе на финансовом поле, стало появление и расцвет анонимных криптовалют и шире – цифровых денег. Но более традиционная и доступная большинству тактика – использование наличных.

Все без исключения монетарные власти в мире заинтересованы в том, чтобы к безналичной оплате перешли как можно больше граждан и бизнеса. В то же время, полностью отказаться от наличных в обозримом будущем вряд ли получится. Даже в тех странах, где доля безналичных платежей заметно превышает долю наличных, последние остаются резервным платежным средством, без использования которого представить современную экономику пока невозможно. Эмиссия и организация оборота наличных денег остается одной из важнейших функций центральных банков. Наличные деньги и безналичные платежи дополняют другу друга и придают платежной системе устойчивость.

Как сказано на сайте Банка России: «Несмотря на бурный рост безналичных платежей, наличные – банкноты и монеты — остаются важной частью финансовой системы и важной частью национальной культуры и идентичности». Именно поэтому Банк России выпускает памятные драгоценные монеты, посвященные российским регионам, знаковым историческим датам, деятелям науки, искусства и культуры – наличные деньги такого рода, без сомнения, всегда будут в цене

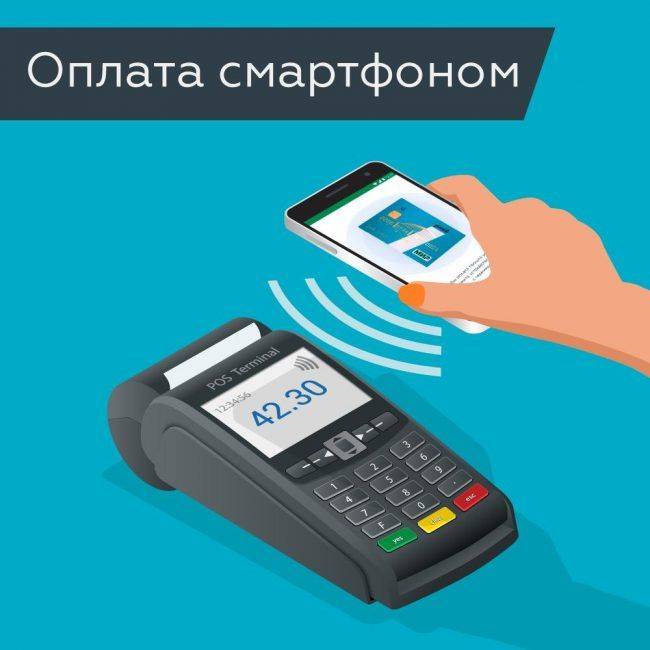

Преимущества и недостатки оплаты смартфоном

Преимущества оплаты смартфоном:

- Экономия времени. Не нужно отсчитывать купюры, вставлять банковскую карту в приемник и вводить пин-код. Данные поступают в банк за 2-3 секунды.

- Высокий уровень безопасности. Банковскую карту или наличные злоумышленник может украсть, а вот воспользоваться электронной картой, сохраненной в смартфоне, без доступа к владельцу не получится.

- Увеличение срока службы банковской карты. Физический платежный носитель больше не нужно постоянно носить с собой, а это значит, что риск его повреждения, потери или кражи сводится к нулю.

Недостатки у оплаты с помощью смартфона тоже есть:

- При превышении установленного лимита необходимо будет ввести PIN-код.

- Необходимо следить за зарядом аккумулятора смартфона.

- Необходим смартфон с поддержкой NFC.

Как создать шаблон платежа?

Если вы планируете регулярно производить оплату за услуги интернет-провайдера описанным выше способом, то вам лучше всего для этого создать шаблон по оплате этой услуги. Использование шаблона поможет вам в дальнейшем существенно экономить время на вводе реквизитов и поиске своего провайдера. Для этого, после завершения оплаты, вам нужно сохранить последнюю операцию как шаблон.

В диалоговом окне найдите значок звёздочки и рядом надпись «Сохранить как шаблон». Вот на неё и нажимайте.

Сразу же откроется новое окно, в котором вы вводите удобное для вас название шаблона. К примеру: «Оплата интернета». После введения в строку названия шаблона, сохраняете все, нажатием кнопки «Сохранить».

Теперь когда вам нужно будет заплатить за услугу данной компании, вам достаточно будет войти в раздел «Платежи» и найти «Мои шаблоны». В этом разделе будут храниться все шаблоны. Выбираете нужный и кликаете «Повторить платёж». И всё! У вас все готово для новой оплаты через Сбербанк онлайн.

Что можно оплачивать кредиткой: общая информация

На сегодняшний день кредитная карта есть почти в каждом бумажнике, ведь перечень того, что можно оплачивать кредиткой, постоянно расширяется. Ее преимущества неоспоримы, а рациональное применение избавит от нежелательных переплат.

Однако примерно десятилетие назад кредитка была для большинства людей чем-то неизвестным и ненужным. Некоторые ошибочно приравнивали ее к обычной дебетовой карте. К тому же в то время не были широко распространены безналичные расчеты. Сегодня же терминалы, принимающие к оплате карты, встречаются на каждом шагу. За исключением, возможно, рынков.

Мест, позволяющих расплачиваться картой, множество: магазины и супермаркеты, кинотеатры, заведения общественного питания, автоцентры и т. п. Также картой можно оплатить, например, номер в отеле, авиа или железнодорожные билеты, проезд в такси (но учтите, что пока не все службы предоставляют такую возможность, поэтому предварительно уточняйте этот вопрос у таксиста или диспетчера).

В любых точках, где установлены терминалы безналичной оплаты, можно пользоваться кредиткой наравне с другими видами банковских карт.

Перечень покупок, которые можно оплатить с помощью кредитной карты, обычно указывается на официальном сайте банковской организации, выпустившей эту карту. Чтобы у вас не возникало вопросов о том, можно ли кредиткой оплатить мобильную связь или любые другие товары или услуги, рассмотрим, для каких целей она может использоваться.

Список того, что можно оплачивать кредиткой, постоянно увеличивается. Но по-прежнему ограничено получение наличных средств. За такие операции владельцу карты приходится платить комиссию. Кроме того, обычно после снятия наличных с кредитной карты банк начисляет проценты за весь период использования кредита, независимо от того, закончился или нет льготный период.

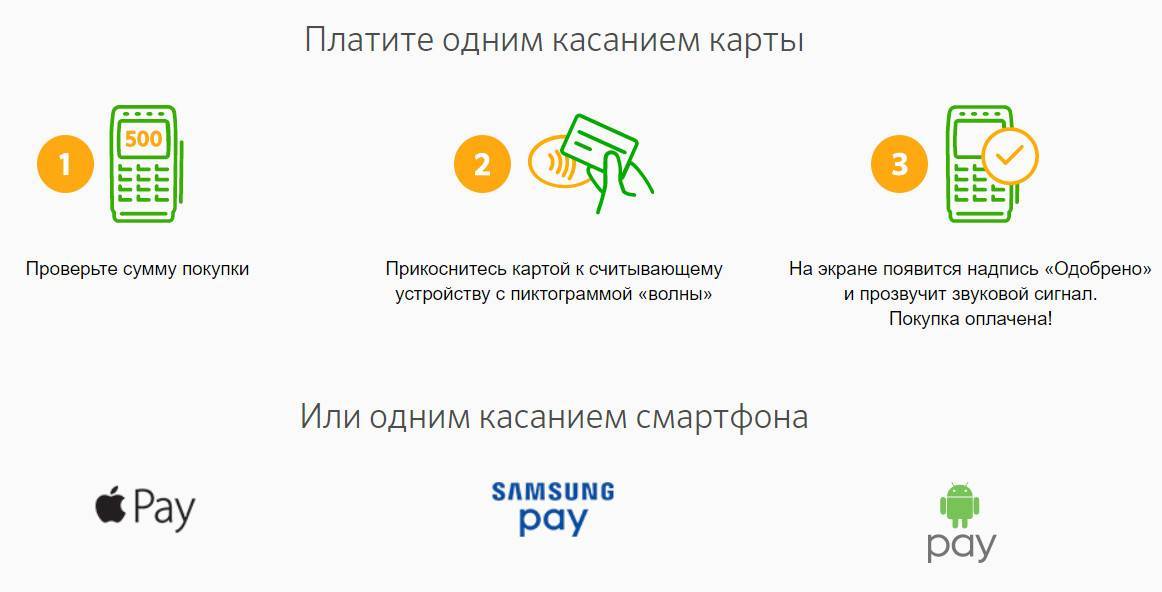

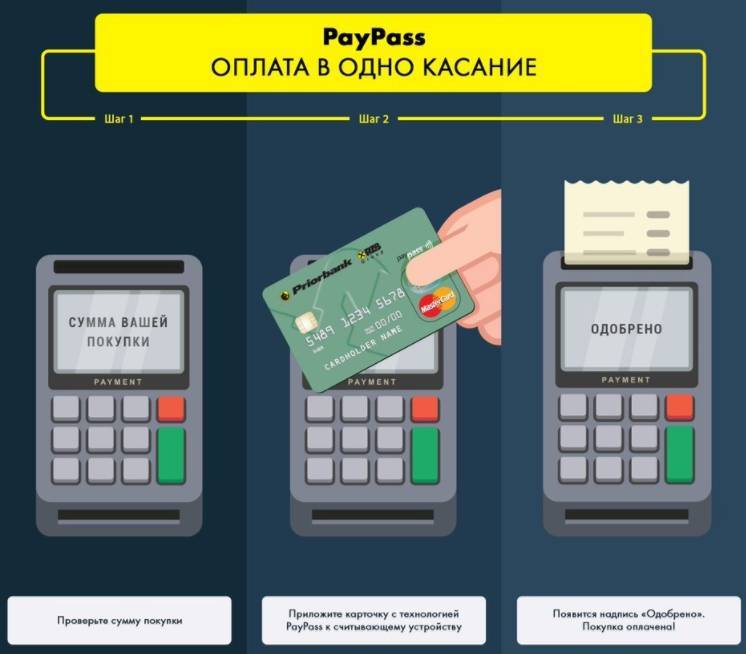

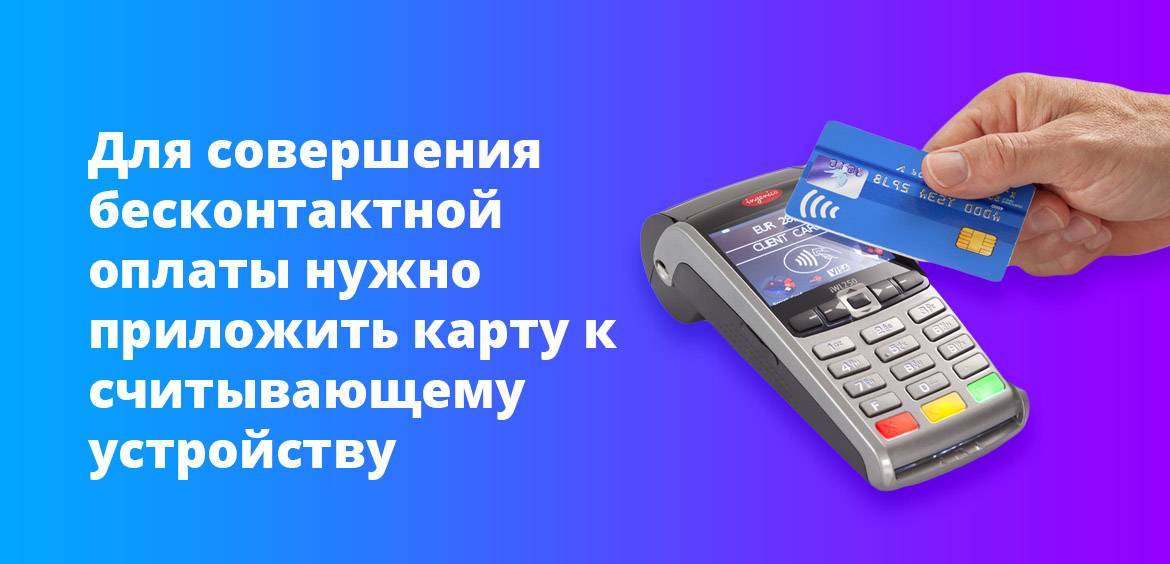

Как прикладывать банковскую карту к терминалу для бесконтактной оплаты

Не так давно, платёжные системы ввели возможность для

оплачивать покупки бесконтактно. Данная функция называется — PayPass или PayWay. Суть таких финансовых операций заключается в проведении расчётных операций посредством платёжных терминалов, поддерживающих возможность бесконтактной оплаты.

Функцию PayPass поддерживают пластиковые карты от Visa и Master Card, но в ближайшее время и остальные платёжные системы будут обладать данной способностью.

Для совершения бесконтактной оплаты понадобится:

• банковская карта с поддержкой PayPass;• платёжный терминал с поддержкой PayPass.

Если карта или терминал не поддерживает функцию PayPass, оплата не будет произведена

Для того, чтобы убедится в поддержке технологии PayPass, следует обратить внимание на карту и терминал. На них должен быть символ значка «Wi-Fi», только перевёрнутого на 90 градусов

Такая эмблема свидетельствует о поддержке технологии PayPass.

Давайте подробнее разберёмся, как правильно прикладывать банковскую карту к платёжному терминалу для совершения оплаты с неё.