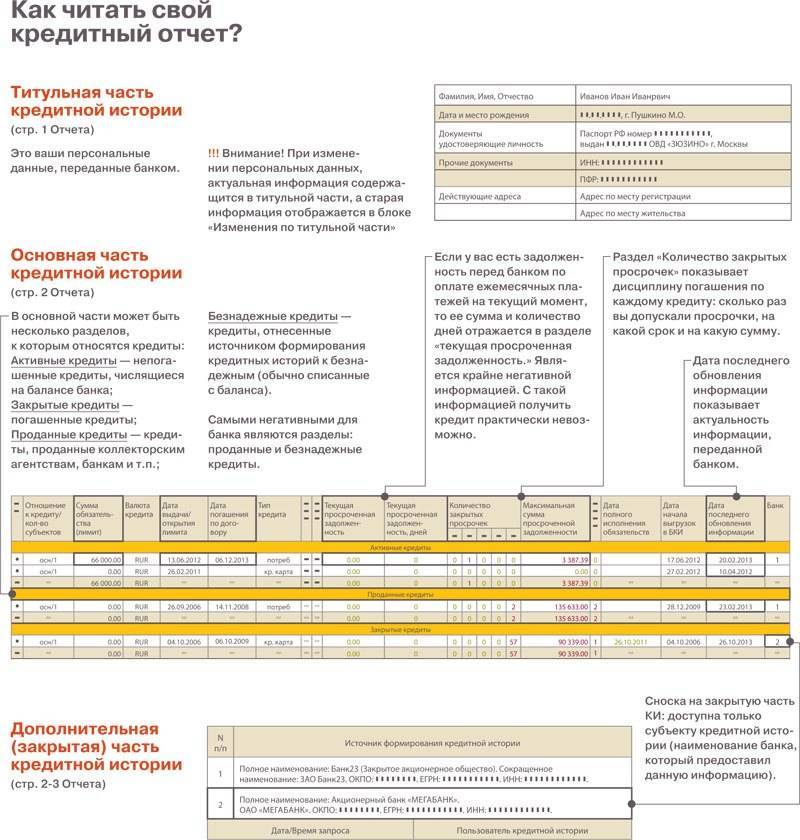

Как найти данные о своей обновленной КИ

Сведения из КИ выдаются по личному запросу заемщика, либо с его письменного согласия уполномоченным организациям. Дважды в год граждане России вправе бесплатно получать выписки БКИ, напрямую обращаясь в бюро. Чтобы отыскать КИ, понадобится личный код субъекта, присваиваемый каждому заемщику при первом обращении в банк, а также информация, в каком БКИ аккумулированы записи КИ конкретного человека.

Код субъекта кредитной истории можно встретить в подписанном ранее кредитном договоре, либо его уточняют в банке, где клиент обслуживается.

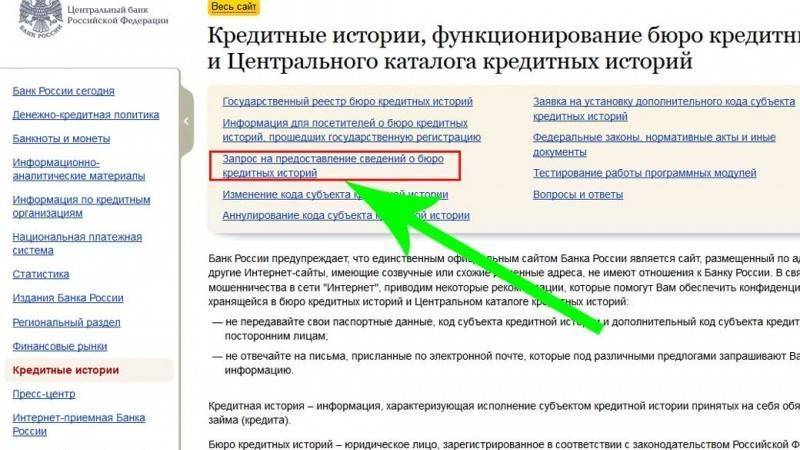

Узнать, в каком БКИ хранят записи КИ, поможет обращение в Центральный Каталог (ЦККИ). Обратиться в ЦККИ можно через личный кабинет на Госуслугах.

При отсутствии сведений о коде субъекта и названия БКИ, в котором хранится досье, получить КИ можно только через посредника и за отдельную плату. Нередко сами банки готовы выступить в роли посредников, зарабатывая комиссионные.

Время ожидания

Банковская репутация заемщика – основополагающий фактор при рассмотрении клиентской заявки на получение ссуды. При наличии в кредитной истории записей о продолжительных просрочках, в выдаче кредита Сбербанк откажет. Разберемся, через сколько лет обновится информация, хранящаяся в базах. Или даже единичная просрочка поставит крест на дальнейшем кредитовании в Сбербанке?

Ответы на данный вопрос противоречивы. В одних источниках указывается десятидневный период, в других – 3 года, в некоторых – 5 или даже 10 лет. Определим, через какой промежуток исправляется кредитная история заемщика, и почему именно такие временные интервалы фигурируют в основных информационных источниках.

- Каждую декаду (10 дней), Сбербанк передает в бюро кредитных историй информацию о заключенных договорах с клиентами. В них прописывается размер займа, период кредитования, сумма месячного взноса.

- Три года – временной интервал, за который некоторые финансовые организации изучают кредитную историю потенциального заемщика, его активность в части получения ссуд, качество погашения задолженности. Когда клиент достаточно часто кредитовался, при этом не нарушал установленных дат платежей и своевременно оплачивал долг, вероятность одобрения заявления на выдачу займа будет выше. Лица, не оформлявшие ссуды за последние три года, подвергаются более полной проверке – в отношении их оценивается качество возврата кредитов за увеличенный промежуток времени.

- Сбербанк рассматривает КИ человека за предшествующие пять лет. В основном, углубленная проверка проводится в отношении клиентов, желающих получить крупную сумму, при оформлении ипотечного займа или при первичном обращении в Сбербанк.

Поэтому, если нарушения возврата долга были достаточно серьезными, остается только ждать, когда аннулируется плохая кредитная история. Кредитозаемщикам с минимальным финансовым рейтингом оформить очередную ссуду в крупнейшем банке России практически нереально.

Через сколько обновляется кредитная история

Изменения в КИ регулярно вносят в случае, если заемщик вносит платежи по кредиту и взаимодействует различным образом с кредитно-финансовыми организациями. В ситуации отсутствия действий обновления не происходят, КИ не меняется до внесения новых данных.

10 дней

Согласно п. 5 ФЗ №218, кредитно-финансовые организации передают информацию в течение 5 рабочих дней с даты наступления события, которое должно быть отражено в КИ: досрочного погашения, оформления нового займа, очередного платежа. Но это произойдет только при условии, что передача данных предусмотрена договором.

3 года

Не существует промежуточного срока, по истечении которого КИ может обновиться.

Но многие банки лояльно отнесутся к клиенту, который на протяжении последних 3 лет:

исполнял текущие финансовые обязательства;

добросовестно пользовался кредитной картой;

открыл депозит и вносил деньги.

Заемщики, которые полагают, что информация о просрочках аннулируется через 3 года с последнего изменения, путают исковую давность с периодом хранения КИ.

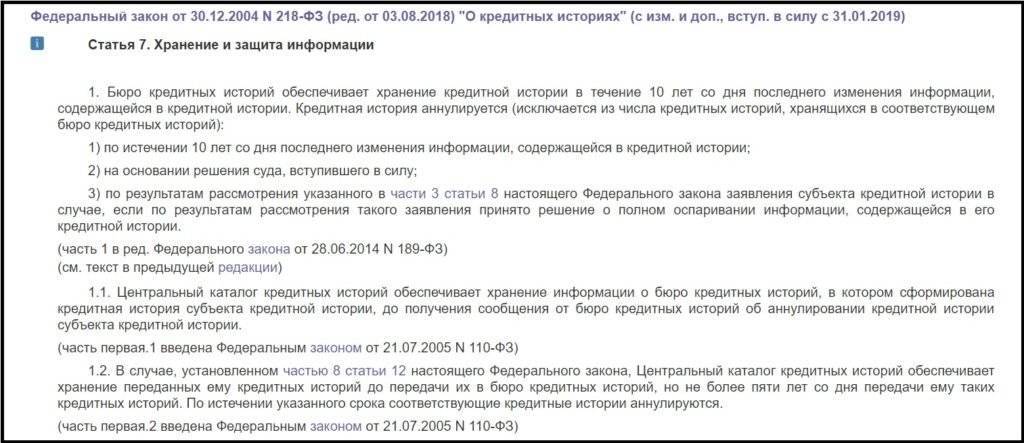

10 лет

БКИ не уничтожают данные на протяжении 10 лет с даты последнего изменения. Раньше срок давности составлял 15 лет, а с 2021 г. его могут уменьшить до 7 лет.

По истечении указанного периода происходит обнуление, необходимо начинать создавать КИ с нуля. Чтобы вести отчет правильно, стоит 1-2 раза в год запрашивать справку из БКИ и отслеживать дату крайнего изменения.

Как избавиться от плохой кредитной истории?

Вы узнали, через какое время восстанавливается кредитная история, теперь приведем 8 рекомендаций о том, как не допустить низкий рейтинг:

- Платите вовремя. Часто деньги списываются с карты автоматически, при наличии на карте требуемой суммы. Своевременно обеспечьте нахождение денег в полном объеме.

- Если предстоит в будущем ипотека или крупный кредит, начните готовиться к этому заранее, чтобы быть уверенным в одобрении.

- Чтобы повысить рейтинг, финансовые аналитики рекомендуют взять небольшой займ в виде потребительского кредита. Оформите его на мелкую бытовую технику. Главное, чтобы ежемесячный платеж был комфортным и своевременным.

- Не гасите кредит досрочно. В понимании большинства людей, досрочное погашение – признак ответственного человека. В социальном плане это так, но для банка нет. Чем меньше тело долга, тем меньше банк получит средств в виде процентов.

- Не подавайте заявки в несколько банков одновременно. Это говорит об острой нужде и неумении жить по потребностям. Дождитесь решение первого банка и запрашивайте сумму во втором, если это будет необходимо.

- Если банк отказал в выдаче, рекомендовано обращаться повторно по истечении 30 мес. Часто банки отказывают, видя то, что другой банк вынес отрицательное решение, не разбираясь в причинах.

- Добросовестное пользование кредитными картами повышают рейтинг. У многих получается экономить с помощью кредиток, пользуясь кэшбэком. Но такой способ актуален для ответственных людей. Если не уверены – лучше не рисковать.

- Берите кредиты в банке, на карту которого получаете зарплату. Кредит доверия будет выше, а процентная ставка ниже.

Перечень советов

Банковские учреждения оценивают платежеспособность заемщика на основании сведений, полученных за последние 3 года. Ошибки, совершенные 10 лет назад, не играют большой роли в процессе принятия решения о займе. Трехлетний же период считается показательным в плане финансовой активности. Если клиент добросовестно выполнял все обязательства, его посчитают порядочным и благонадежным, даже если в прошлом у него были проблемы.

Каждый потребитель должен учитывать ряд моментов:

- Если в КИ допущена ошибка, следует обратиться в БКИ с заявлением о внесении необходимых изменений в бумаги. Устранение доказанных несоответствий осуществляется в течение 30 календарных дней. Чтобы оценить ситуацию в целом, недостаточно отыскать долг перед одним кредитором. Соберите информацию со всех БКИ, обратившись к Центральному каталогу. Для этого достаточно оставить запрос на портале cbr.ru.

- Многие задаются вопросом, через сколько времени происходит полное восстановление КИ? Наличие просрочек вместе с другой информацией отражается в течение 10 лет, пока документ не очистится. Поэтому надежнее и быстрее воспользоваться проверенными методами улучшения своей репутации, а не ждать автоматического очищения.

- Проверять отчет необходимо ежегодно или чаще. Это поможет отслеживать наличие ошибок и мошеннических действий.

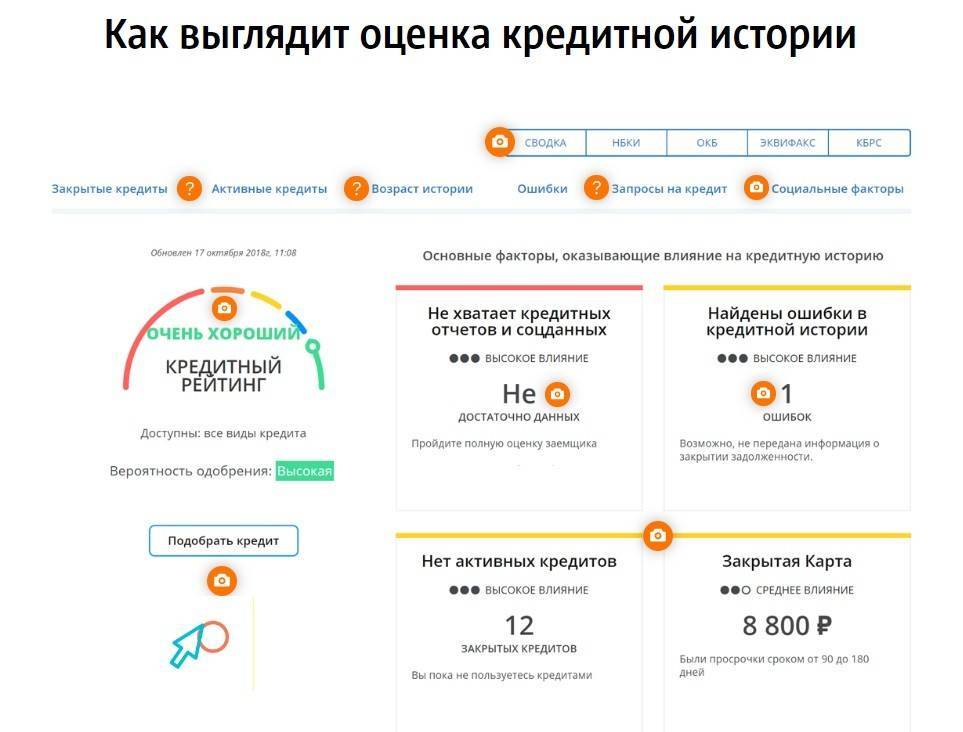

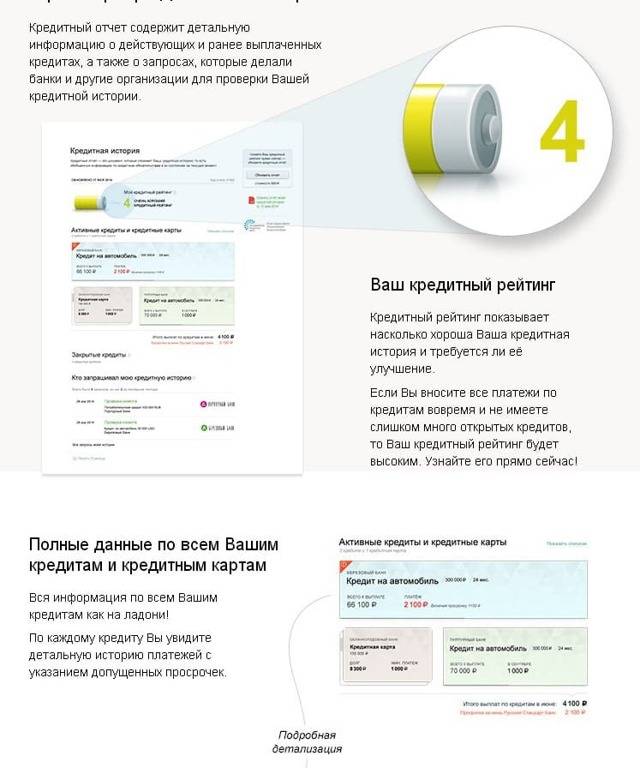

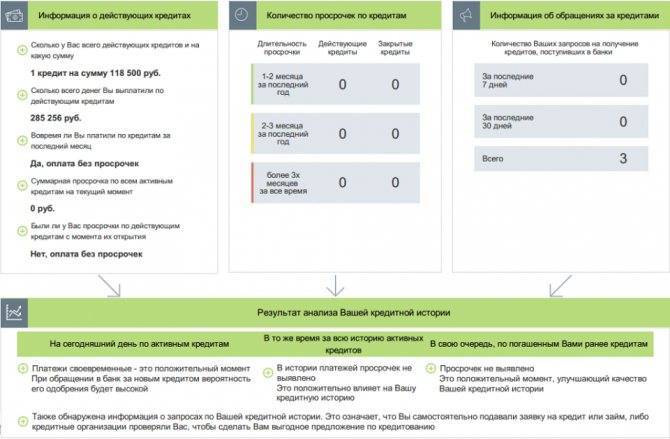

- Сегодня предусмотрено много методов проверки КИ, наиболее распространенным из которых выступают специализированные сервисы — к примеру, БКИ24.инфо. Клиент получит полный отчет с последними обновлениями. Сюда входят действующие и закрытые договоры, детали их выполнения, просрочки и заявки на кредиты, советы специалистов и причины отказов.

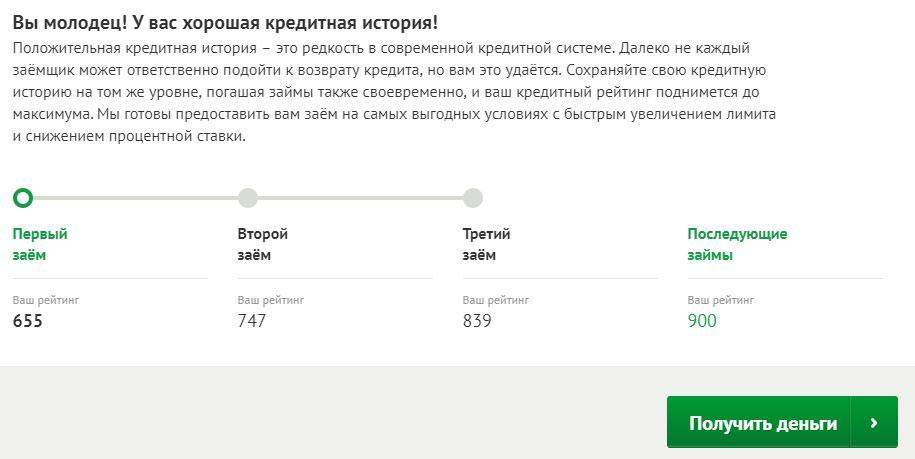

От низкого к высокому

Когда кредитная история только начинает формироваться и заемщик берет свой первый кредит, его ПКР находится на нейтральном уровне, он не хороший и не плохой. Пока он не начал делать первые платежи, рейтинг часто даже не рассчитывают из-за недостатка сведений.

Конечно, это не значит, что заемщику нигде не одобрят кредит. Банки выдают займы заемщикам без опыта (иначе как этот опыт получить?), но при этом стараются ограничиться небольшими суммами на непродолжительный срок. Процентная ставка в этом случае тоже устанавливается выше минимальной.

Если заемщик первые выданные кредиты обслуживает хорошо, платит вовремя и в срок, качество его кредитной истории начинает расти. Но когда к обслуживанию своих обязательств относятся неаккуратно и задерживают платежи, оно снижается. Неисполнение текущих обязательств – главная причина низкого ПКР.

Вам также может быть интересно:

Плохая кредитная история

Как часто происходит обновление

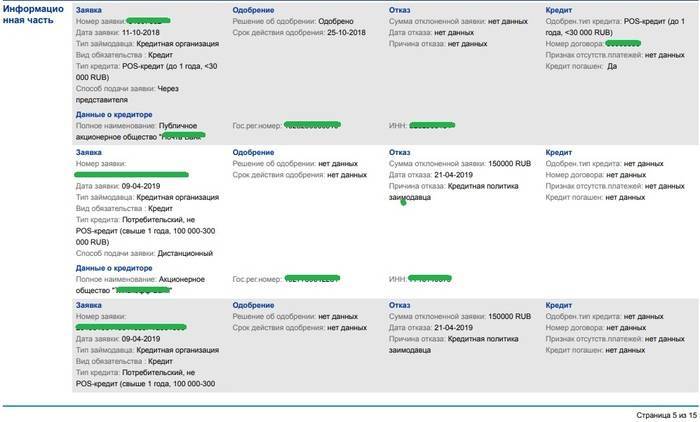

Обновление КИ происходит постоянно, при наступлении каких-либо изменений в источниках, которые подают сведения в БКИ, но не позднее 5 дней с момента наступления таких событий. Такой порядок прописан п. 5 ст. 5 ФЗ №218 от 03.08.2018 г. Источники, которые влияют на формирование КИ:

- банки и все кредитно-финансовые организации, у которых с клиентом имеются договорные отношения;

- жилищно-коммунальные хозяйства;

- поставщики услуг связи;

- государственные органы, которые контролируют исполнение обязательств граждан по алиментам, коммунальным услугам, оплату за наем жилья и услуги связи.

Обновление КИ может происходить и по инициативе клиента в случае самостоятельного обнаружения ошибки в данных. В этом случае гражданин обращается в БКИ с указанием ошибки и документов, подтверждающих необоснованность указанных данных. Например, данные о последнем платеже по кредиту, которые не внесены, могут накапливать колоссальные просрочки.

Наличие квитанции станет поводом для инициации пересмотра и обновления КИ. Бюро самостоятельно напрямую с банком урегулирует сложившуюся ситуацию. При отсутствии исправления в КИ спустя 30 дней после направления запроса, гражданин вправе получить письменный ответ с обоснованием причин задержки со стороны БКИ или обратиться в суд.

Можно повлиять на улучшение плохой КИ заемщика легальными путями:

- Обратиться в МФО. Эти организации кредитуют охотнее, чем банки, что обосновано процентами, которые они запрашивают за свои услуги. Процентная ставка в МФО достигает 150-380 %. Суммы выдают небольшие и на короткие сроки. Своевременное исполнении обязательств положительно отразится на КИ и поможет восстановить кредитный рейтинг заемщика.

- Открыть кредитную карту. Банки проще идут на оформление кредитки, чем на выдачу наличных. При плохой КИ карта будет с жесткими ограничениями. Например, сумма для снятия до 3-5 тысяч, срок возврата заемных средств 30-60 дней, процентная ставка самая высокая в своей линейке. Но возврат средств вовремя или даже раньше срока повысит кредитный рейтинг и улучшит КИ заемщика.

- Купить товар в рассрочку и исправно платить все платежи или внести сумму до окончания срока. Такое отношение к финансовым обязательствам тоже повлияет на КИ в позитивном направлении.

- Предоставить пояснительные документы. В некоторых ситуациях клиент оказывается в тяжелых жизненных обстоятельствах: попадает под сокращение, получает серьезное увечье, становится жертвой форс-мажора. Часть кредитных учреждений лояльно относится к таким проблемам. При предоставлении пакета документов и справок проводят пролонгацию договора или снимают просрочки с клиента, образовавшиеся, например, за период его болезни. Как поступит кредитное учреждение в той или иной ситуации предугадать сложно, но попытаться доказать свою финансовую ответственность можно.

По закону информация о КИ должна обновляться в течение 5 рабочих дней с момента наступления каких-либо изменений, но по факту данные могут не поступать к Бюро гораздо дольше. Поэтому финансовые аналитики советуют хотя бы раз в год интересоваться собственной КИ, запрашивать ее для мониторинга и выявления случайных ошибок.

Обновление кредитной истории – подмена понятий

Итак, выяснилось, что кредитная история откровенно плохая, и банк, отказавший в кредите, имеет на то веские основания. Но неужели это – пятно на всю жизнь, которое не позволит взять достаточно большой кредит, например, на покупку недвижимости?

Нет, это не так. БКИ хранит кредитные истории в течение определенного периода времени. Существует много мнений о сроках обновления кредитной истории:

Какой вариант верный? Рассмотрим подробнее каждый случай:

Обновление каждые 10 дней

После оформления кредитного договора информация направляется в БKИ. Десять дней – срок внесения в базу БКИ новой информации по текущему кредиту (сведения об очередном платеже, досрочное погашение)

Обновление один раз в 3 года

Полагая, что информация по кредиту обновляется раз в три года, люди прилагают максимум усилий для создания новой кредитной истории: пользуются кредитной картой и вовремя погашают задолженность, берут в банках небольшие суммы и выплачивают необходимые платежи строго по графику, покупают в кредит мебель и бытовую технику, а потом своевременно погашают задолженность. По прошествии трех лет плательщик уверен: банк одобрит кредит на значительную сумму.

Это не так: банк может предоставить кредит, но лишь потому, что сотрудники банков просматривают информацию последних трех лет. Поскольку период оказывается финансово активным, человек аккуратно платил по счетам, сотрудник банка может не копать слишком глубоко и не станет проверять историю за предыдущего периода. Если же за 3 года кредитных операций было не слишком много, неизбежно проверяется предыдущий период.

Обновление кредитной истории через 10-15 лет – какой период верен?

Законом Российской Федерации №218-ФЗ, вышедшему в 2004 году, устанавливался срок хранения кредитной истории в размере 15 лет с момента внесения последних изменений. До последнего времени было так, пока поправки к закону от 03.07.2016 года не изменили срок хранения кредитной истории, сократив его до 10 лет.

Важно! Получение даже небольших сумм и товаров в рассрочку отображается в кредитном отчете. Следовательно, отсчет времени начинается заново, с даты последнего изменения в КИ

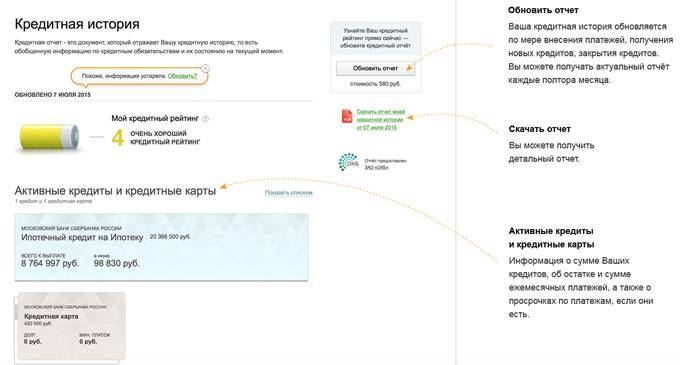

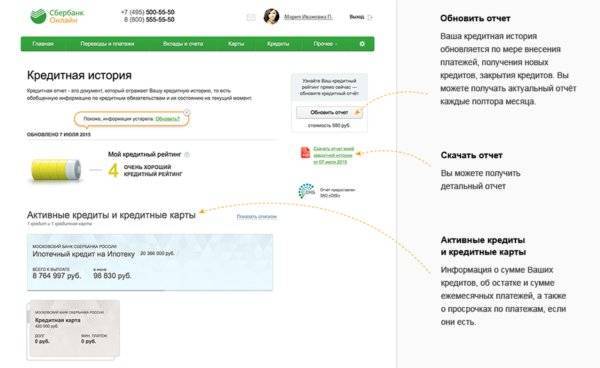

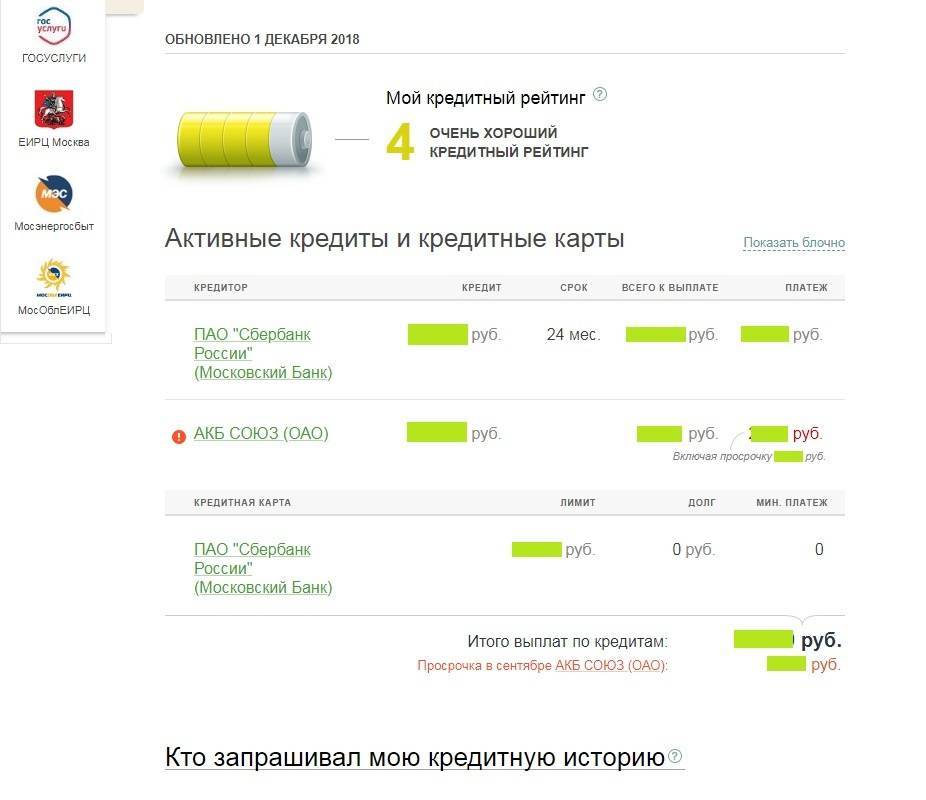

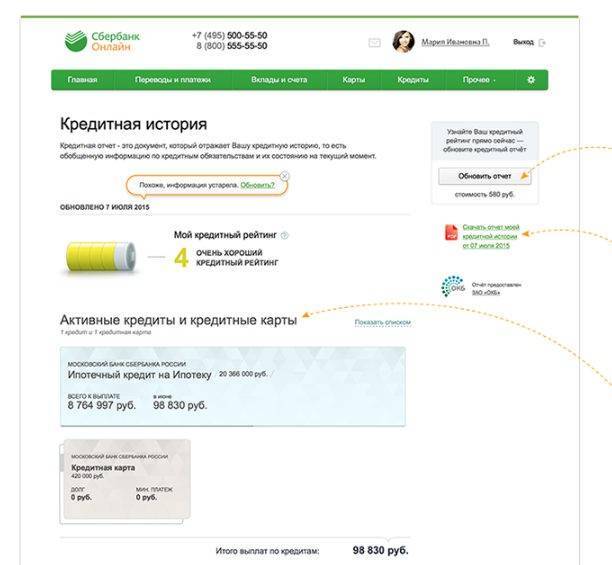

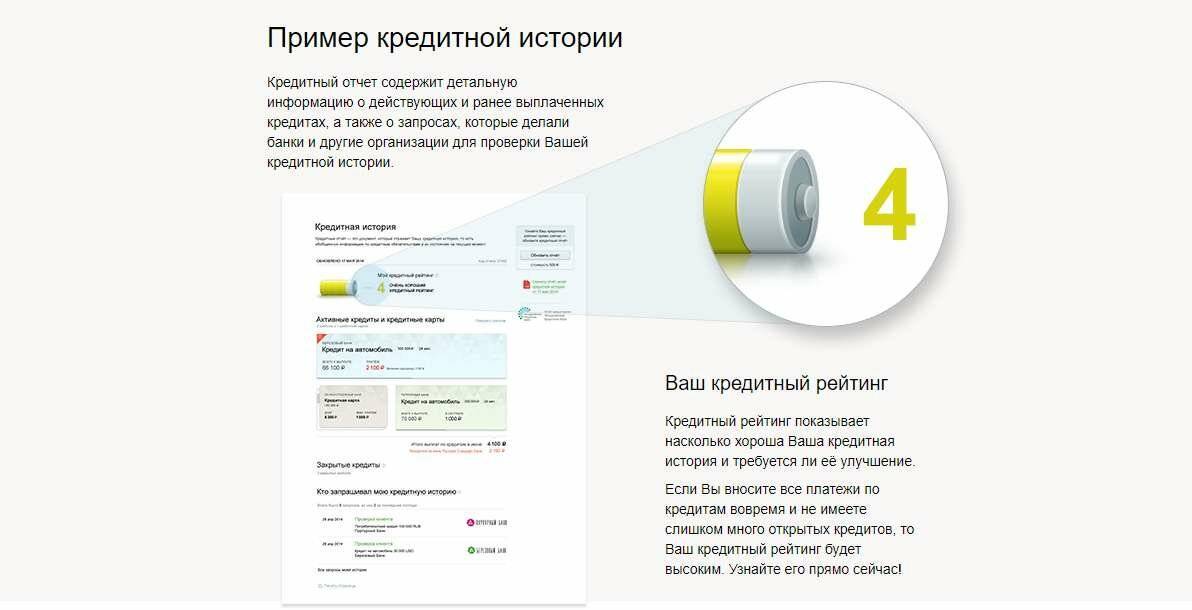

Посчитать, сколько времени хранится отчет без изменений можно просмотрев свою кредитную историю. Для этого закажите свои данные и узнайте последнюю внесенную дату по платежам. Посмотреть кредитную историю

Задаваясь вопросом, когда обновляется кредитная история, мы хотим узнать: как скоро будет возможно обратиться в финансовую организацию с целью кредитования, и быть уверенным, что кредит будет одобрен. В жизни был неприятный опыт с просрочкой и неуплатой долга по кредиту, общение с кредиторами и прочие «прелести»? Раньше, чем через десять лет, обращаться в банк нецелесообразно – отказ неминуем.

Единственный выход – обратиться в организации, которые помогают исправить кредитную историю: некоторые банки, например, Совкомбанк, предлагают отдельные программы по ее улучшению. Или же довольствоваться услугами частных лиц.

Узнать кредитную историю платно через посредников

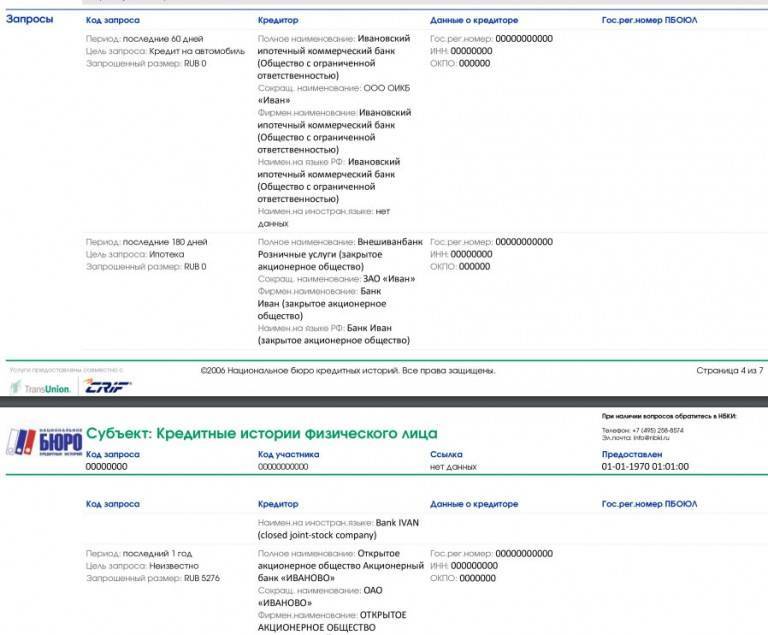

Выбор организации, которая поможет узнать данные по прошлым кредитам. С БКИ сотрудничают банковские учреждения, микрофинансовые компании, брокеры по кредитованию, кредитные организации в сети интернет. С их помощью можно узнать в каком именно бюро хранятся ваши данные, и предоставить данные с одной организации, или даже нескольких, в зависимости от того, к какому именно посреднику вы обратились.

Запросить данные о том, в каких именно бюро находятся ваши финансовые данные. Это не отчетность о прошлых кредитах, а только список всех бюро с их контактными данными. Если ранее вы оформляли четыре займа, то данные о каждом из них, возможно, находятся в определенном БКИ и не повторяются. Так может получиться в связи с тем, что банковские учреждения работают с различными БКИ и, время от времени, происходит смена партнеров. Существует только один вариант узнать о всех своих займах – получить КИ со всех БКИ.

Справка! В связи с этим, изначально ознакомьтесь с перечнем БКИ, в которых находятся данные о прошлых кредитных операциях. Этот перечень находится в Главном каталоге КИ. Ваш помощник запросит данные в ЦККИ и отдаст вам документ, на это уйдет несколько минут и будет стоить примерно 400 руб.

Подтверждение личности. Выписка из ЦККИ является денежной документацией. В связи с этим, организации не выдадут ее без данных, подтверждающих личность. КИ также выдается с подтверждением личности. В целях защиты от мошенничества, организации требуют подтверждение того, что именно вам принадлежат документы о кредитных операциях.

Подтвердить данные можно таким образом:

- на портале пройти опрос о займах, прислать скрин или фото паспортных данных;

- показаться работникам организации по платежам «Контакт»;

- посетить офис с паспортными данными;

- отослать письмо с заявкой от нотариуса;

- предъявить паспортные данные курьерской службе.

Не существует указа, обязывающего БКИ предлагать на выбор все варианты подтверждения личных данных. В связи с этим личность подтверждается таким способом, каким это принято делать в данной организации. Обычно работники предлагают прийти в БКИ, «Контакт» или посетить банковское учреждение-партнера.

Если вы не хотите терять много времени, воспользуйтесь услугами организации, которая не просит куда-то ехать для подтверждения личности.

Забрать данные о своих прошлых финансовых операциях. У вас есть перечень бюро, далее следует прийти в эти БКИ либо к партнеру. Партнер отдаст вам сразу все данные от нескольких БКИ.

Внимание! Проверка данных о прошлых кредитных операциях будет стоить примерно от 250 до 1100 руб. за экземпляр КИ

Заберите все экземпляры кредитных историй. Если ваш займ погашен не так давно и у вас есть желание получить еще один кредит, то если вы заберете все КИ, у вас будет больше шансов на его оформление.

Финансовые данные не обновляются во время погашения займа, банковскому учреждению потребуется некоторое время для проверки данных, внесения их в базу и передачи БКИ. Согласно законодательству, банковское учреждение может совершать эти операции 10 дней, но может случиться непредвиденная задержка. Время выполнения этих действий колеблется в зависимости от определенного финансового учреждения и БКИ.

У вас нет информации о том, в какое БКИ будут переданы данные о прошлых займах и какое именно БКИ является партнером данного банковского учреждения. В связи с этим, у вас не будет уверенности в том, что банковское учреждение подаст запрос на получение КИ с верным статусом прошлой задолженности. Если не хотите остаться без средств, следует убедиться в том, что займ закрыт во всех БКИ.

Партнеры бюро кредитных историй могут предложить варианты получения данных о прошлых финансовых операциях. К примеру, загрузить с портала в интернете, получить в офисе, отправить при помощи курьерской службы или почты. Варианты могут быть разными в зависимости от особенностей организации.

Есть два минуса в запросе кредитной истории при помощи посредничества. Если организация-посредник не выдает КИ из бюро, где находятся ваши данные, то нужно будет прибегнуть к помощи иных организаций либо непосредственно в необходимые БКИ.

Если вам нужно уточнить, не изменялось ли что-либо в перечне БКИ либо непосредственно в самой КИ, то предстоит заплатить повторно.

Как часто обновляется кредитная история в БКИ

Обновление происходит через 5 рабочих дней после поступления сведений о действии, которое обязательно должно быть отражено в документах: изменение личных данных, внесение платежа, изменение условий договора и другие. Отсчет времени начинается заново с каждого момента внесения в документ новой кредитной информации, независимо от того, через сколько лет после последнего изменения было внесено следующее.

Существует два источника обновления информации:

- кредитные организации, где запрашиваются сведения о заемщике и его действиях;

- сам заявитель, который имеет право оспорить неверную информацию о себе, если такая содержится в КИ.

В последнем случае гражданину следует по собственной инициативе связаться с кредитором или специалистами бюро для полного или частичного оспаривания кредитной истории

Неважно, через какое время обнаруживается ошибка, исправлять ее лучше немедленно, чтобы избежать дальнейших сложностей

Как узнать, удалось ли обновить и улучшить кредитную историю

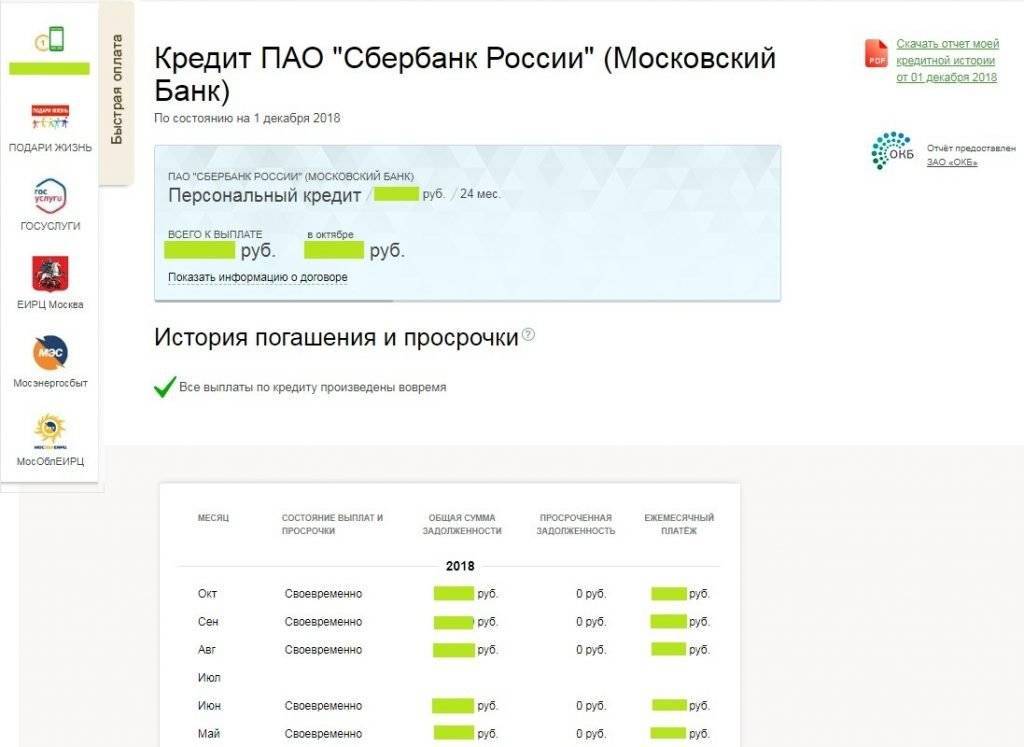

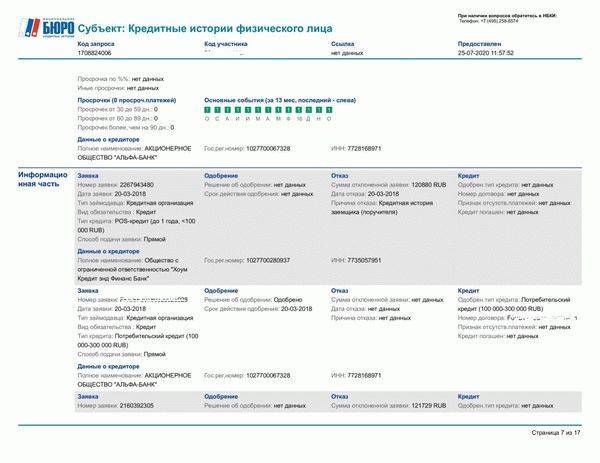

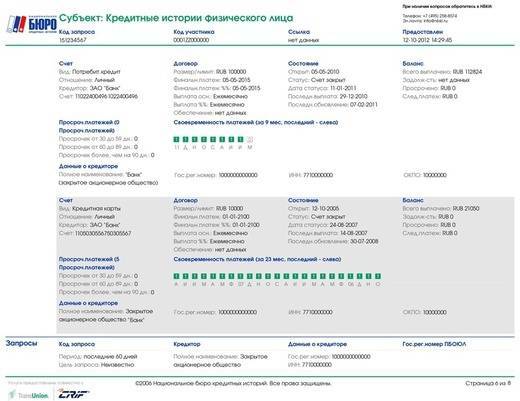

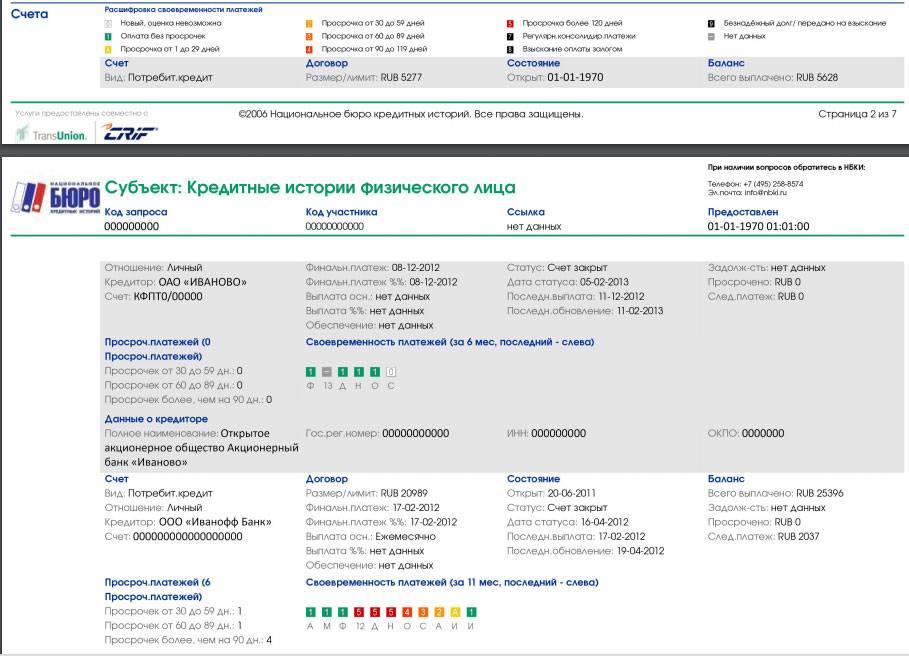

Обновилась ли информация об исполнении заемщиком финансовых обязательств – узнать об этом позволит получение доступа к документу. Сведения хранятся в одном БКИ или нескольких.

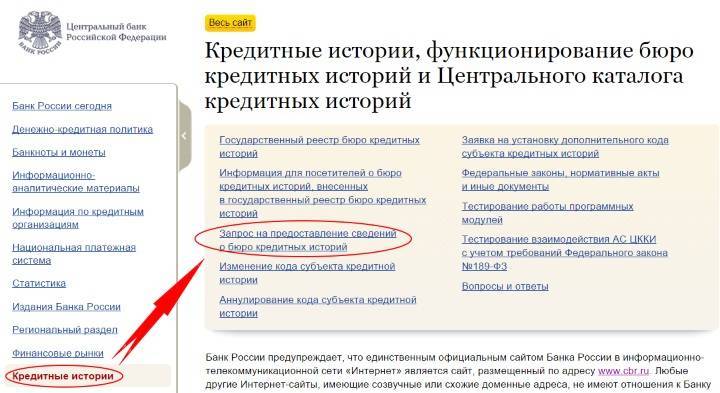

Найти свою историю легко через Центральный каталог КИ. Удобно действовать через интернет – отправить в эту организацию онлайн-запрос.

Сделать его можно несколькими способами:

Через “Госуслуги”. Маршрут будет таким: пункт меню “Услуги” – “Налоги и финансы” – “Сведения о БКИ”. Нужно приготовить общегражданский паспорт и СНИЛС. Когда ресурс обработает запрос, то в “Личном кабинете” отобразится перечень БКИ, которые хранят КИ субъекта.

На сайте Банка России. Чтобы сделать запрос, понадобится код субъекта КИ. Комбинацию можно посмотреть в кредитном договоре. Если гражданин еще никогда не оформлял заем или код утерян, следует запросить его, обратившись в любую финансовую организацию или БКИ. Номер указывается в запросе, который нужно направить через сайт ЦБ. Письмо с перечнем всех БКИ, в которых хранится КИ указанного субъекта, будет отправлено на почту в тот же или на следующий рабочий день.

Онлайн-запрос через Госуслуги.

Запрос в БКИ

Когда будет известен список БКИ, нужно в каждом из них запросить свою КИ. Это можно сделать бесплатно дважды в год.

Способы подачи заявки:

онлайн-запрос через сайт БКИ (с автоматической переадресацией на “Госуслуги”);

телеграмма на официальный адрес организации (нужно указать свои ФИО, паспортные данные и адрес электронной почты, на который будет отправлен ответ; подпись субъекта КИ на телеграмме должен заверить работник почты);

в офисе бюро (при себе необходимо иметь паспорт);

письмом (запрос должен быть заверен нотариусом; нужно указать, каким способом субъект КИ хочет получить отчет: в бумажном виде или в электронном).

Если КИ нужно проверять часто, можно получить документ любым из указанных выше способов за дополнительную плату. Также ответ может быть направлен в банк, но при условии, что кредитно-финансовая организация сотрудничает с БКИ, в котором хранятся данные.

Форма запроса.

Проверка через онлайн-сервис

Отправить запрос в БКИ можно через сторонние онлайн-сервисы. Например, крупнейшее в России Национальное БКИ сотрудничает с Агентством кредитной информации. Услуга платная, стоимость и порядок предоставления КИ определяются партнером НБКИ самостоятельно.

Полный список партнеров каждое БКИ публикует на своем официальном сайте. Не стоит проверять КИ на неаккредитованных БКИ сайтах: их владельцы получают доступ к паспортным данным граждан и могут использовать их в мошеннических целях.

Плохая кредитная история: причины ее возникновения

Если обновить кредитную историю невозможно, то реально ли получить кредит, имея испорченную репутацию? Да, и решение банка будет зависеть от нескольких факторов:

- Насколько испорчена кредитная история. Если всего несколько просроченных выплат, то шансы есть.

- Какова кредитная нагрузка, которая определяется количеством активных выплачиваемых кредитов. Чем больше займов, тем выше нагрузка, тем меньше шансов брать кредит.

- Какой уровень дохода. Если заработок большой, то его хватит на погашение долга.

- Есть ли дополнительные подтверждения платежеспособности: доказательства неосновных заработков, счет в банке.

- К какой категории клиент относится. Например, если он является надежным (успешно сотрудничавшим с конкретным банком ранее) или зарплатным (получающим зарплату на счет, открытый в данном финансовом учреждении), то его репутация в глазах кредитора улучшается.

- Есть ли обеспечение по кредиту. Его функции может выполнять поручитель или созаемщик, залоговое имущество.

При обработке заявки кредитор рассчитывает кредитный рейтинг каждого заемщика, при вычислении которого учитываются все перечисленные выше факторы. И если оценка средняя или высокая, то вероятность оформления кредита становится довольно высокой.

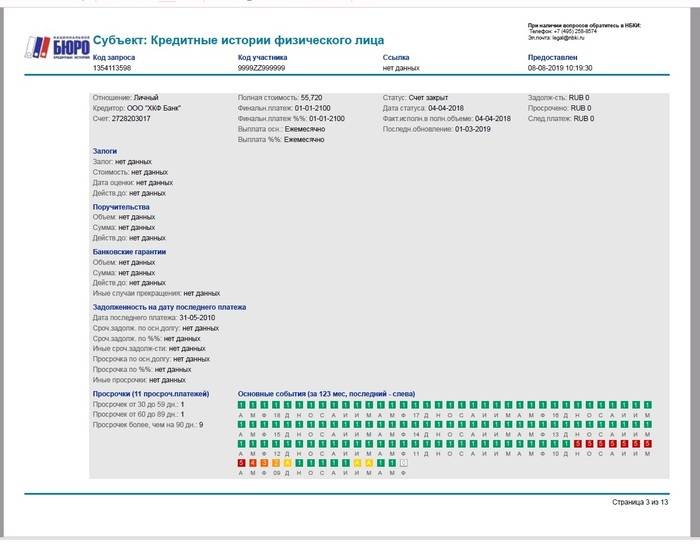

1. Просроченные платежи по ранее полученным займам. Просрочки возникают в случае несвоевременного внесения платы по кредиту. Финансовые учреждения очень серьезно относятся к вопросу о своевременности погашения займа. Иногда просрочка даже на один день может значительно испортить репутацию клиента.

Как показывает практика, несерьезным нарушением считается просрочка до 5 дней. Конечно, она в обязательном порядке отражается в кредитной истории заемщика. Но такое нарушение, как правило, не оказывает серьезного влияния на последующую выдачу займов. Неоднократные просроченные платежи сроком от 5 до 35 дней уже действительно могут крайне отрицательно сказаться на истории.

Кроме того, что просроченные платежи отрицательно сказываются на кредитной истории, на них еще начисляются повышенные проценты.

При возникновении ситуации невозможности своевременного погашения следует обязательно уведомить банк для того, чтобы изменить график платежей. В некоторых случаях банки могут идти навстречу клиенту.

Чтобы со временем вопрос, почему возникла плохая кредитная история и когда она обнулится, не стал головной болью для заемщика, важно ответственно относиться к исполнению своих долговых обязательств. 2. Невыплаченный ранее займ

Полное непогашение займа крайне негативно сказывается на истории. При наличии такого факта подавляющее большинство кредитных учреждений просто отказывает в кредитовании

Невыплаченный ранее займ. Полное непогашение займа крайне негативно сказывается на истории. При наличии такого факта подавляющее большинство кредитных учреждений просто отказывает в кредитовании

2. Невыплаченный ранее займ. Полное непогашение займа крайне негативно сказывается на истории. При наличии такого факта подавляющее большинство кредитных учреждений просто отказывает в кредитовании.

3. Ошибки. Человеческий фактор никогда нельзя исключать. Иногда банковский сотрудник при вводе информации в базе может допустить ошибку (неправильно проставленная сумма или дата). Или проблемы могут быть связаны с задержкой при проведении платежей. В такой ситуации следует обратиться в банк, чтобы сотрудник внимательно все проверил и убедился в добросовестности заемщика.

4. Мошенничество. Иногда преступники по чужим документам оформляют кредиты и займы, особенно это касается микрофинансовых организаций. Человек узнает об испорченной кредитной истории тогда, когда получает звонки из банка.

5. Судебное разбирательство против заемщика. В том случае, если против клиента возбуждено уголовное дело, например, в случае неуплаты алиментов или коммунальных услуг, данный факт обязательно найдет свое отражение в кредитной истории.