С чего начинается продажа кредитного автомобиля

Как продать кредитный автомобиль? Важно знать, что этот процесс может выполняться разными способами, но обязательным для любого метода являются следующие моменты:

- непременно извещается банк о планируемой продаже, поскольку иначе финансовая организация может оценить такие действия заемщика как мошеннические;

- допускается взять ПТС в банке или совершать действия без него.

При этом действия могут быть совершенно разными в зависимости от выбранного метода,

Особенности продажи авто с ПТС на руках

Если банк не забирал ПТС или же отдал его заемщику добровольно при заблаговременной договоренности относительно продажи автомобиля, то реализуется продажа с использованием данного документа. Обычно при извещении организации о том, что клиент не имеет возможности далее уплачивать средства по кредиту и планирует самостоятельно продавать машину, чтобы вернуть долг, банк идет навстречу ему. Финансовая организация может отдать ПТС, поскольку ей намного выгодней получить деньги, чем конфисковать машину у заемщика. После этого он должен самостоятельно заниматься реализацией транспортного средства, что несет за собой дополнительные расходы.

Для продажи можно искать покупателя самостоятельно или через специализированные агентства.

Особенности продажи машины без ПТС

Если банк отказывается отдать ПТС на машину, находящуюся в кредите, то приходится искать способы ее реализации без данного документа. Именно такая ситуация встречается наиболее часто. Существует несколько законных способов, которые при этом должны заблаговременно согласовываться с банком.

Для этого можно обратиться в специализированные компании, занимающиеся выкупом кредитных автомобилей. Кроме этого, не лишним будет найти покупателя, которого надо заранее оповестить о том, что машина находится в кредите. После передачи денег за авто, продавец обязуется полностью погасить займ, после чего он сможет получить ПТС и передать его покупателю

Однако для совершения данного действия важно убедиться, что в кредитном договоре имеется условие относительно возможности досрочного погашения кредита

Основные законные способы продажи кредитного авто

Продать кредитное авто можно разными официальными и легальными способами. К данным методам относится:

Использование помощи банка. В этом случае сама банковская организация берет на себя обязанность по продаже машины. При этом используются обычно торги, в которых покупателем выступает тот, кто предлагает самую высокую цену. Данный метод обладает как плюсами, так и минусами для заемщика. К преимуществам относится отсутствие необходимости самостоятельно заниматься таким процессом, а также не тратить на это время. Минусы такие — обычно продается автомобиль намного ниже рыночной стоимости. Банк заинтересован только в погашении займа и в получении денег в качестве оплаты своих издержек, а какая сумма останется заемщику — его не интересует. Может даже возникнуть ситуация, когда вырученных от продажи средств будет недостаточно для погашения долга, поэтому заемщику придется дополнительно уплачивать некоторое количество денег банку.

Оформление нового потребительского кредита в другом банке. Средства по ссуде станут использоваться для погашения автокредита, после чего будет на руки получен ПТС. В этом случае легальным способом самостоятельно продается автомобиль, а вырученные от этого средства могут применяться для погашения уже оформленного потребительского займа

В этом случае важно правильно выбрать новый банк, предлагающий выгодные и интересные условия. Однако не всегда банковские организации выдают займы при уже оформленном автокредите в другой организации

Поэтому могут возникнуть сложности с оформлением займа.

Таким образом, перед тем, как продать машину купленную в кредит, необходимо определиться с тем, какой легальный способ будет применяться для этого.

Как продать кредитную машину 5 важных фактов

Факт №1. «Продавать машину придется без ПТС».

Шансы на успешность приобретения автомобиля в залоге зависят от того, где находится ПТС – паспорт транспортного средства.

Если оригинал ПТС хранится в банке, убедить потенциального покупателя в том, что копия документа сможет предоставить ему право полного владения машиной — довольно сложное задание.

Банки отдают ПТС только после погашения полной стоимости кредита либо его большей части (решается согласно с политикой конкретного предприятия).

Требовать выдать ПТС заемщик (тот, на кого оформлен кредит) не имеет законного права, ведь в сделке с кредитором автомобиль выступает залоговым имуществом. А это значит, что при непогашении задолженности ПТС вместе с полным пакетом документов и, собственно, автомобилем переходит в распоряжение банка.

Факт №2. Продажа машины при просрочке кредитной выплаты приравнивается к мошенничеству.

Специалисты акцентируют внимание на том, что кредитная история заемщика должна быть чистой (без задержек выплаты, переоформления кредитов, судебных исков). Это увеличивает уровень доверия, как у потенциального покупателя, так и у кредиторов. Если же вы уже просрочили выплату, а также не в состоянии произвести следующие, банк имеет право подать на вас судовой иск

Если же вы уже просрочили выплату, а также не в состоянии произвести следующие, банк имеет право подать на вас судовой иск.

Важно понимать, что после того, как судебными приставами будет наложен арест на машину, ваши попытки продать её будут расцениваться, как мошенничество

*Образец запроса о кредитной истории заемщика

Вовлечение посторонних лиц помогает частично снять с себя ответственность при оформлении сделки. Значительная часть обязанностей тоже снимается с плеч продавца.

Но ни для кого не секрет, что посредники в любой торговой сделке работают не на благотворительных началах. Поэтому каждому из них полагается фиксированный процент от того, за сколько получится продать транспорт. Процентный эквивалент в большинстве случаев высчитывается индивидуально.

Под «посредниками» подразумеваются:

- компании по выкупу кредитных автомобилей, а также трейд-ин компании;

- банк-кредитор;

- доверенное лицо по переоформлению задолженности.

Более подробно о каждом случае читайте ниже в разделе: «Как можно продать кредитную машину».

Факт №4. Банк-кредитор заинтересован в погашении вашей задолженности не меньше, чем вы сами.

Специалисты подчеркивают, что наиболее безопасным считается решение продать транспорт при взаимодействии с банком. И это логично, ведь у заемщика, и у банка всегда была одна задача – добиться погашения кредита. Поэтому лучше сразу уведомить банк о возникновении новых обстоятельств, а после сразу обсудить возможные варианты, как продать кредитную машину.

Факт №5. Всегда адекватно оценивайте ситуацию.

Перед заключением сделки еще раз обдумайте, нет ли какого-либо варианта досрочно погасить кредит и продать транспорт самостоятельно по выгодной цене. Таким образом вы избавите себя не только от нерациональных финансовых потерь, но и от дополнительных рисков и длительной бумажной волокиты.

Досрочно погасить кредит перед тем, как продать авто, можно за счет нескольких нехитрых способов:

- оформить потребительский кредит и перераспределить полученные средства;

- переуступить кредит потенциальному владельцу машины (см. ниже).

Как это сделать законными способами

Если принято твердое решение о продаже, есть способы сделать это законно:

- Получение разрешения банка и самостоятельный поиск покупателя. После проведения расчетов с покупателем продавец погашает оставшийся долг перед банком.

- Переоформление объекта залога. Чтобы снять ограничения в правах на 1 транспортное средство, заемщик предлагает другое обеспечение. Объектом нового залога может стать не только авто, но и любая иная ликвидная собственность (земля, квартира, коттедж и т. д.).

- Рефинансирование автозайма в другой организации. Зачастую кредиторы, привлекая новых клиентов, предлагают переоформить долг уже без залога. В результате заемщик погашает ссуду в первом банке, снимает обременение и продает средство, освобожденное из-под залога. Остаток долга выплачивается уже новому кредитору.

- Можно продать автомобиль в кредите через салон, сотрудничающий с банком. Если процесс реализации доверяют автосалону, в дальнейшем урегулирование процедуры происходит, минуя заемщика, между салоном и банком.

В автосалоне

Одним из наиболее удобных путей продажи кредитного транспорта служит обращение в автосалон. Не каждый продавец сможет принять авто к реализации, обратиться можно лишь в те организации, которые работают с конкретным банком. Их список уточняют в отделении финансовой организации.

Подобный способ не всегда оказывается выгодным, так как часть средств теряется, однако обращение к дилеру дает возможность перепоручить процедуру другому исполнителю, который будет самостоятельно регулировать порядок передачи прав на авто.

В банке

Если решено обойтись без помощи автосалона, без согласования с банком не обойтись. Если нет средств для полной досрочной ликвидации остатка долга перед финансовым учреждением, можно воспользоваться одним из следующих способов:

- Сменить объект залога, предложив вместо него другую собственность (движимую или недвижимую), отвечающую требованиям ликвидности.

- Пересмотр условий договора, если продажа связана с ухудшением материального положения. Потребуется представить банку наличие весомых причин, которые привели к потере или снижению дохода (медицинская справка, ликвидация предприятия, сокращение должности).

- Проведение торгов и продажа через аукцион по заниженной цене. Существует риск того, что вырученных средств не хватит даже на ликвидацию долга.

- Передача прав на машину с оформлением обязательств по автокредиту на нового собственника. Схема также требует серьезной скидки, ведь не каждый согласится приобретать автомобиль через дополнительное согласование кредитного договора с банком.

Если продажа связана с отсутствием средств на погашение кредита, решать вопрос с банком придется в любом случае.

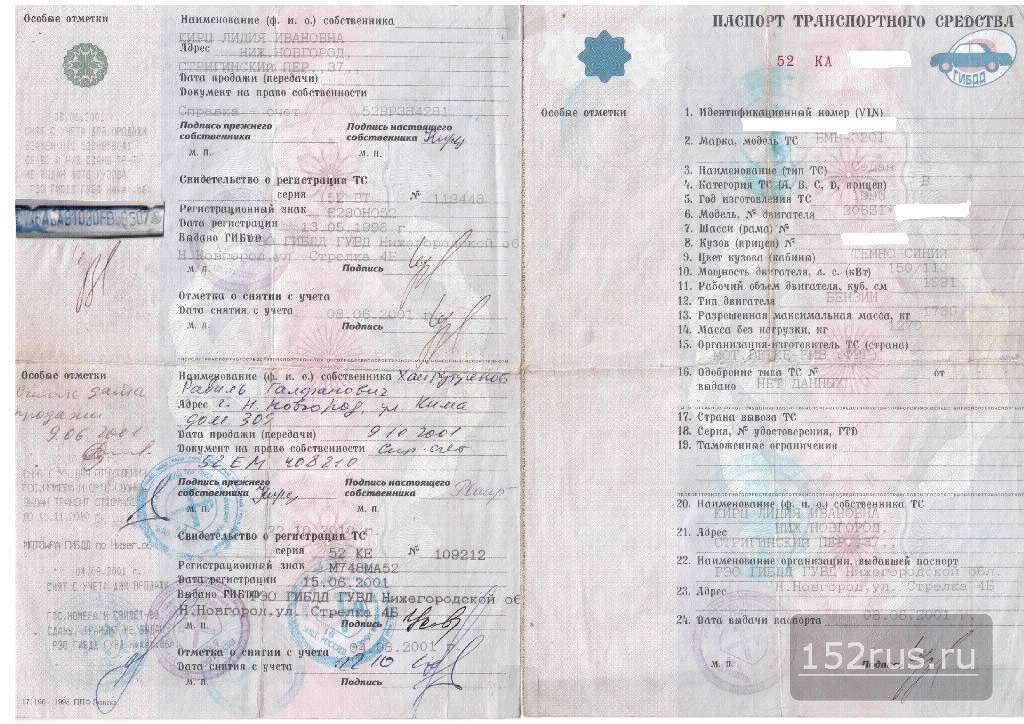

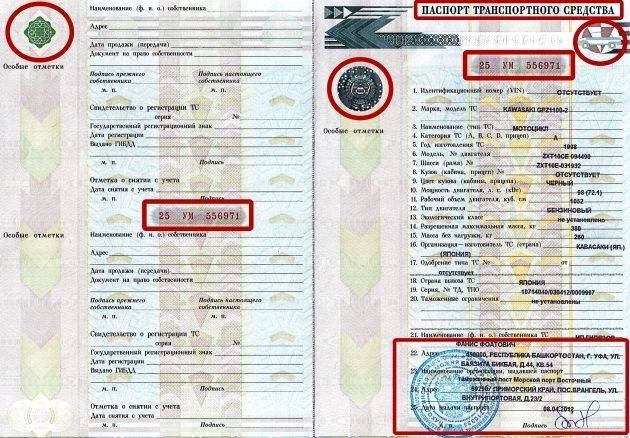

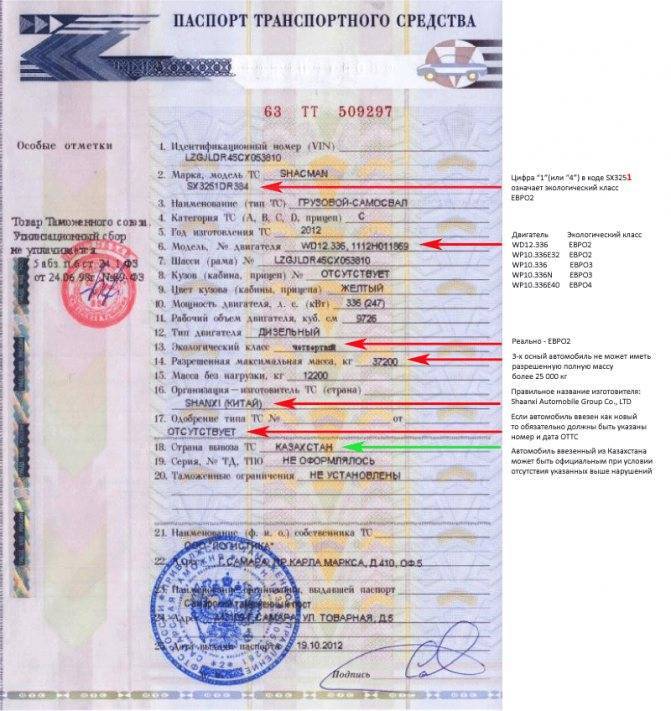

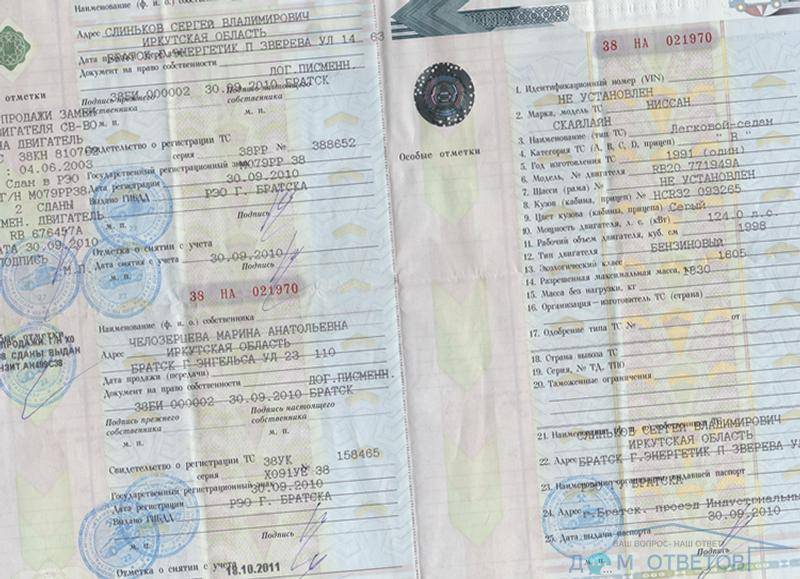

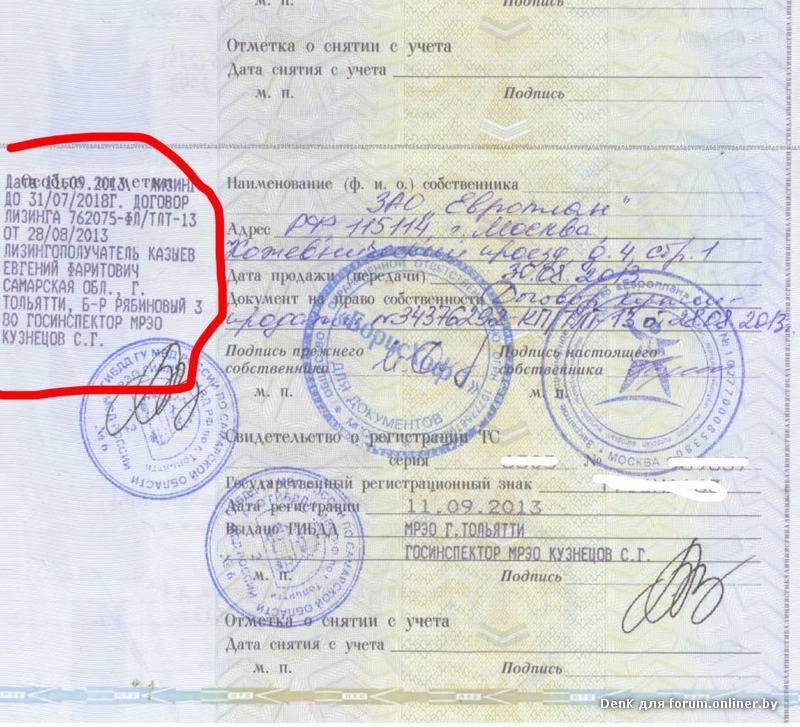

Почему банки забирают документы на транспорт?

Кредиторы часто забирают ПТС после того, как заключают кредитный договор. Зачем это делается?

Просто для гарантии того, что заёмщик не будет совершать каких-либо сделок, связанных с отчуждением данного имущества. И не будет использовать его в качестве залога, заключая соглашения с другими финансовыми организациями.

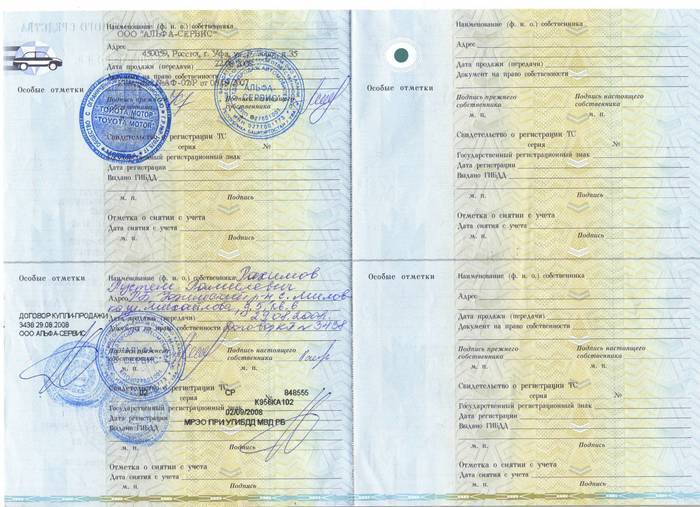

ПТС возвращается владельцу после того, как долг будет полностью погашен. Сам автомобиль тогда снимают с учёта.

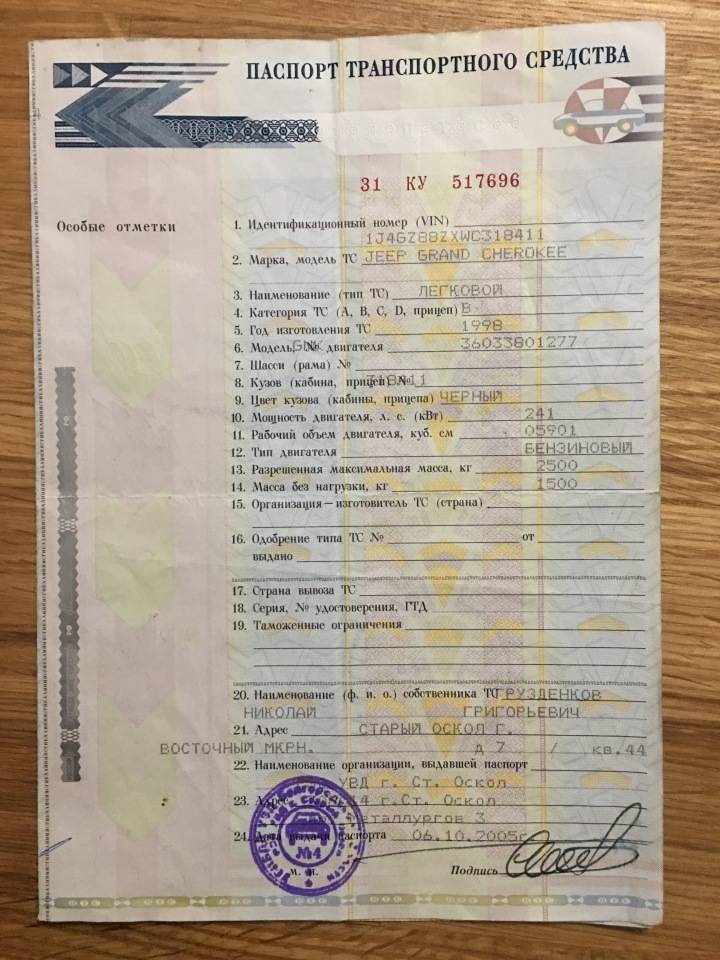

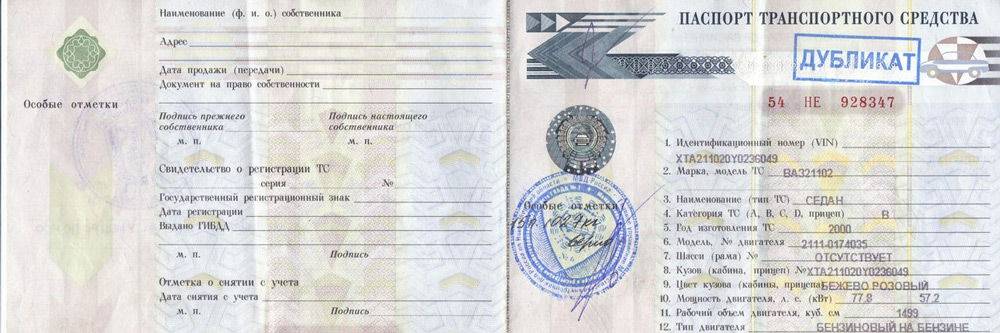

ПТС со словом дубликат означает, что оригинальный ПТС на автомобиль в банке.

ПТС со словом дубликат означает, что оригинальный ПТС на автомобиль в банке.

Даже если займ оформлен без ПТС, это не значит, что клиент может распоряжаться транспортным средством по своему усмотрению.

Когда ПТС в банке

В качестве ответа на вопрос, как продать кредитную машину, когда ПТС в банке, можно предложить несколько способов.

Самостоятельная продажа

Владелец залоговой машины находит покупателя, вместе с ним посещает банк, где они договариваются о процедуре погашения кредита. Как правило, она выглядит следующим образом: покупатель перечисляет остаток задолженности заемщика на его кредитный счет, банк изымает автомобиль из реестра залогового имущества и отдает уже экс-должнику документы на автомобиль. Получив на руки ПТС, заемщик обращается в отделение ГИБДД, чтобы снять машину с учета, и потом заключает договор купли-продажи.

Преимущества сделки в том, что задолженность погашается с наименьшими финансовыми затратами.

Продажа с помощью банка

Довольно частый способ выхода из ситуации, когда клиент уже не может погашать кредит. Должник уведомляет банк об ухудшении своего материального состояния в письменном виде и просит посодействовать в поиске покупателей на автомобиль. После этого финансовое учреждение имеет полное право размещать объявление о реализации машины у себя на сайте или распространять информацию среди клиентов банка, использовать любые другие способы поиска покупателя. Как правило, этот вариант предусматривает добровольную передачу машины заемщиком финансовому учреждению.

Преимущества этого варианта в том, что после того, как заемщик поставил машину на спецплощадку банка, все обязанности по содержанию ТС и поиску покупателя переходят финансовому учреждению. Однако стоит заметить, что банк не будет стараться продать машину по рыночной цене: при первой возможности он ее реализует по той стоимости, которой достаточно для погашения остатка задолженности.

Продажа на аукционе

Один из довольно популярных в последнее время способов реализации залогового имущества. Суть его заключается в том, что должник выставляет автомобиль на аукцион. Его победителем станет тот участник, который предложит за лот самую высокую цену. После чего машина с документами передается новому владельцу, а те деньги, которые он внес, идут на погашение задолженности по кредиту. Положительной стороной этого способа является возможность продать машину по высокой цене, однако если с первого раза покупатель на транспортное средство не найдется, придется постепенно снижать цену и в результате вырученных средств может не хватить для погашения долга.

Trade-in

Этот способ идеально подойдет для тех людей, которые просто хотят сменить одну машину на другую. Trade-in – это обозначение услуги автосалона по выкупу бывших в употреблении автомобилей. Собственно, сама процедура реализации машины по схеме Trade-in выглядит следующим образом: должник приезжает в автосалон, где осуществляется проверка технического состояния залогового автомобиля. На основе диагностики железного коня определяется цена, по которой салон его возьмет на реализацию. Далее заемщик оформляет на автосалон доверенность и последний погашает остаток долга по кредиту. После чего клиент банка получает на руки ПТС и снимает машину с учета в ГИБДД. Плюсом этого способа является передача всех проблем, связанных с поиском покупателя, автосалону, минус же в том, что стоимость автомобиля снова-таки будет занижена.

Переуступка автокредита

Также довольно популярный способ избавиться от долга. Заемщик находит клиента, который хочет приобрести его машину, но не имеет денег. В таком случае банк переоформляет кредитный договор и залог на нового клиента. Преимущество этого способа в том, что долг закрывается при минимуме затрат времени и денег. Недостаток — необходимость оценки платежеспособности нового заемщика, которую тот может не пройти.

ПТС в банке: порядок действий

Почти все банки забирают ПТС на время действия кредита: так заемщик не сможет продать авто без уведомления банка. Однако возможность законно продать автомобиль все же есть. Порядок первых действий примерно такой же, как и в случае с наличием ПТС на руках. Необходимо подать в банк заявление, получить разрешение и выбрать подходящий метод продажи.

Самостоятельно продать автомобиль довольно сложно: многие покупатели боятся мошенников и предпочитают покупать автомобили, не находящиеся в залоге. Однако если покупатель нашелся, то продать авто самостоятельно можно. Банку намного выгоднее пойти навстречу клиенту и предоставить все доступные возможности, чем изымать автомобиль через суд и продавать на аукционе после множества просрочек по ежемесячным платежам.

Зачем банк забирает ПТС

После получения автомобиля заемщику дается некоторое время на оформление всех документов, после чего он обязан передать ПТС в банк на ответственное хранение. Условия возврата ПТС прописаны в договоре кредитования. Чаще всего паспорт ТС возвращают после погашения кредита, иногда – после выплаты основной части долга без просрочек.

Причины, по которым банк забирает ПТС на время действия кредита:

- Владелец авто не сможет его продать, передать по наследству или подарить (в юридическом смысле) без разрешения кредитной организации – так банк приобретает гарантии, что владелец залогового имущества не поменяется.

- Банк обязывает заемщика оформить на автомобиль КАСКО – так банк получит деньги, если заемщик перестанет платить по кредиту из-за угона или уничтожения залогового имущества.

- Владелец не сможет законно проводить тюнинг автомобиля, который необходимо регистрировать в ГИБДД – так банк сохраняет товарные качества залогового имущества на случай, если заемщик перестанет осуществлять платежи.

Некоторые банки используют рекламный прием: предоставляют автокредиты с повышенными ставками, не забирая ПТС. Однако в кредитных договорах у них прописаны те же условия: владелец не имеет права распоряжаться автомобилем без разрешения банка. За нарушение этих пунктов заемщика штрафуют. Для чего же тогда забирать ПТС? Без паспорта транспортного средства заемщик и не сможет осуществить запрещенные действия, а значит не сможет нарушить правила договора. Оформлять автокредит с повышенной ставкой, потому что банк не заберет ПТС, невыгодно и бессмысленно.

Что делать, если ПТС в банке?

Как продать кредитный автомобиль, если ПТС в банке? Ведь, любые сделки без технического паспорта по машине невозможны. Все верно. Продать кредитную машину без ПТС не получится. Однако, некоторые автомобилисты прибегают к незаконным методам. Через ГИБДД они пытаются получить дубликат ПТС, аргументируя свой запрос потерей документа. Если будет выявлен факт обманных действий, то владельца привлекут к уголовной ответственности.

Для правомерного решения вопроса, собственнику автомобиля придется обратиться в банк. Это делается так же через подачу заявления в свободной форме. В редких случаях банк может пойти навстречу и выдать ПТС собственнику. Тогда, процесс продажи транспорта значительно упрощается. Но, как правило, кредиторы не берут на себя подобные риски, и условия продажи иные.

Как продать кредитный автомобиль?

Продать кредитный автомобиль без ПТС владелец может, прибегнув к услугам банка, или сделать это самостоятельно. Без нарушения законодательных норм это можно сделать следующими способами:

1. С помощью банка.

Замена залогового имущества.

Здесь заемщик обращается в банк с просьбой замены залогового имущества. В этом случае банк оформляет в залог находящуюся в собственности клиента недвижимость или другую машину. Конечно, здесь присутствуют некоторые риски, тем не менее с кредитного транспортного средства снимаются ограничения по продаже. А после реализации вырученная сумма может пойти в счет уплаты оставшегося долга.

Изменение условий договора.

В случае возникновения затруднений с выполнением условий договора, клиент может поставить вопрос перед банком об изменении порядка платежей. При действительно весомых аргументах банк способен предоставить более лояльный график платежей. Например, могут быть увеличен срок кредитования со снижением ежемесячного взноса. Хотя, это не решает проблему быстрейшей продажи автомобиля, но все же снимает с клиента финансовую нагрузку и со временем позволит закрыть кредит. После чего транспорт может быть продан.

Выставление авто на аукцион.

Если клиент не способен больше выполнять условия договора, банк праве выставить кредитную машину на аукцион. Минусом данного способом является то, что лоты размещаются по изначально низким ценам. Ведь целью является скорейшее получение денежных средств. Если желающих приобрести автомобиль окажется немного, то цена вряд ли сильно поднимется. Как следствие, заемщик может оказаться в минусе, а часть долга еще придется выплатить банку.

2. Владельцем самостоятельно.

Погашение кредита.

Чтобы получить на руки все документы и иметь возможность свободно продать автомобиль, владелец вправе полностью погасить имеющийся кредит досрочно. Сделать он это может одним из выбранных путей:

- Выплатить всю сумму собственными средствами.

- Оформить потребительский или иной кредит.

Повторное кредитование тоже обладает рядом рисков. Однако, закрыв кредит по машине, собственник сохраняет хорошую кредитную историю. В тоже время, вторая ссуда может обладать более мягкими условиями.

После погашения своих обязательств перед кредитором, договор займа завершает свое действие, а автомобиль перестает быть залогом. В дальнейшем собственник вправе свободно распоряжаться своим имуществом. А сумма за проданный автомобиль покроет другой кредит.

Воспользоваться услугами автоломбардов.

Существуют компании, специализирующиеся на покупке и продаже машин, в том числе и находящихся в залоге. Проведя оценку и осмотр автомобиля, они выкупают его по предложенной ими стоимости. Полученные заемщиком средства или их часть пойдут на выплату оставшейся суммы кредита. Стоит отметить, что не каждая организация сможет выкупить кредитный автомобиль. Она должна сотрудничать с кредитором и входить в список партнеров банка.

Обратиться в автосалоны.

Автосалоны и официальные дилеры конкретных марок автомобилей также могут сотрудничать с банком и работать с кредитными автомобилями. В отличие от автоломбардов они не производят полный выкуп машины, а предоставляют услугу «Трейд-Ин». По ее условиям клиент сдает свой автомобиль и приобретает новый, а разница в цене уходит на погашение кредита.

Переоформление кредита на другое лицо.

Заемщик может найти покупателя самостоятельно и выступить с предложением переоформить кредит на него. Если новое лицо согласно с условиями договора, а банк вынесет положительное решение, то кредитный автомобиль может быть передан другому владельцу. Новый собственник в последующем может погасить кредит разовой суммой или действовать в рамках условий договора.

Почему банк забирает паспорт автомобиля

При оформлении кредита на покупку автомобиля заемщик передает на хранение банку его ПТС (паспорт на транспортное средство). Как правило, в кредитном договоре предусматривается конкретное время, за которое должнику нужно зарегистрировать автомобиль и получить его паспорт – это 10-15 дней со дня заключения сделки. Назад ПТС заемщик получит на руки только в случае полного погашения задолженности перед банком.

Все это делается с целью уменьшить риск потери залога и гарантированно обеспечить погашение кредита должником. Заключение договора залога осуществляется для достижения следующих целей:

- пока паспорт на транспортное средство находится в финансовом учреждении, заемщик имеет право только распоряжаться транспортным средством, а не полноправно владеть им: то есть не может его продать или подарить. Последние операции разрешено совершать только с письменного согласия кредитора. Благодаря такой страховке банк снижает риски непогашения займа;

- если заемщик не может вовремя выполнять кредитные обязательства, финансовому учреждению значительно проще реализовать свое право на изъятие транспортного средства и затем выставить его на торги. После реализации автомобиля все вырученные деньги идут на погашение долга;

- на время действия кредитного договора заемщик обязан постоянно страховать свое транспортное средство по договору КАСКО. Это довольно дорогостоящая страховка, однако ее неуплата является нарушением условий договора и может повлечь применение штрафных санкций.

Получение ПТС от кредитора

Наиболее очевидный способ получения документа – это либо договоренность с банком, либо досрочное погашение кредитных обязательств. Процедура заключается в следующих шагах:

- заемщик узнает в финансовом учреждении сумму оставшегося займа с учетом пересчета процентов;

- в присутствии покупателя подается заявление на преждевременное погашение займа и перечисляется сумма долга;

- заключается и исполняется ДКП ТС, передав все необходимое покупателю за исключением паспорта ТС;

- после погашения кредита документ на транспортное средство возвращается кредитором владельцу в течение 20 дней.

В данном случае рассмотрен идеальный вариант получения паспорта и продажи ТС. Однако на регистрационные действия выделяется 10 дней и по истечении этого срока на нового владельца может быть наложен административный штраф.

Можно ли продать автомобиль в кредите

Да, такая возможность предусмотрена. Причём в нескольких вариантах. Каждый из них необходимо тщательно изучить, а затем выбрать подходящий. Итак, можно ли и как же купить-продать кредитное авто с пробегом (машину, автомобиль) с рук, с переоформлением кредита, купить другую и в иных случаях?

В следующем видео будет рассказано о том, как честно продать кредитное авто:

Погашение одного займа за счёт другого

Схема проста: владелец авто берёт потребительский кредит, тратит полученные средства на погашение автокредита, обычно досрочное. После этого автомобиль можно продавать с последующей выплатой потребительского кредита.

Плюс в том, что не нужно согласовать сделку с банком. Кражи и мошенничество? Если автокредит активен, такое согласие обязательно. Минус схемы — потенциальная нехватка средств, хот и при других способах продажи автовладелец едва ли убережётся от убытков.

А можно ли самостоятельно продать автомобиль, находящийся в кредите, расскажет вам далее раздел ниже.

Самостоятельная продажа машины

Такая формулировка означает, что автовладелец ищет покупателя сам. Разумеется, весь процесс просто обязан быть прозрачным. Нужно получить согласие банка и уведомить потенциального покупателя.

Такая формулировка означает, что автовладелец ищет покупателя сам. Разумеется, весь процесс просто обязан быть прозрачным. Нужно получить согласие банка и уведомить потенциального покупателя.

Ситуация, когда невыплаченные по кредиту средства превышают выручаемую за автомобиль сумму, требует индивидуального подхода. Автовладельцу-продавцу нужно обязательно предусмотреть этот вариант и обсудить его со всеми участниками сделки.

О том, как продать машину, купленную в кредит, через банк, читайте ниже.

Продажа банком

Этот вариант снимает с автовладельца хлопоты по поиску покупателя. Ведь занят этим будет банк.

Однако такой вариант считается более убыточным. Ведь банковские служащие едва ли будут стараться продать автомобиль по хорошей цене.

Давайте узнаем далее, можно ли продать машину (автомобиль), если она в кредите.

О некоторых иных способах законной продажи авто в кредите расскажет специалист в видео ниже:

Новинка trade-in

Такая схема продажи кредитного авто относительно новая. Согласится ли банк на такую сделку, ещё вопрос.

Суть такова: владелец отдаёт авто с документами и ключами в автосалон, оформляет доверенность на дилера и ждёт. Организация продаёт автомобиль, средства по кредиту направляются в банк, прежний владелец получает разницу. Предпродажная диагностика автомобиля обязательна.

Как продать кредитную машину без ПТС самостоятельно

Самостоятельно продать кредитный автомобиль без ПТС позволит немного сэкономить. Искать покупателей можно своими силами, либо через автосалоны, которые занимаются выкупом кредитных автомобилей. Кроме того, вы можете найти покупателя путем публикации объявлений или через знакомых.

Самостоятельно продать кредитный автомобиль без ПТС позволит немного сэкономить. Искать покупателей можно своими силами, либо через автосалоны, которые занимаются выкупом кредитных автомобилей. Кроме того, вы можете найти покупателя путем публикации объявлений или через знакомых.

В случае, если вы нашли человека, желающего купить кредитную машину, нужно действовать следующим образом:

- Посетите вдвоем банк.

- Покупатель закроет кредит. На это пойдут средства, которые были выделены на покупку.

Такой способ продажи можно выбирать, если у вас нет задолженности по кредиту, либо нет нужды в срочной продаже.

Особенности автокредитов

Количество автомобилей, купленных на заемные средства, постоянно увеличивается, что говорит о выгодности и оптимальности данной банковской услуги. Однако при оформлении автокредита важным моментом становится то, что машина передается банку в качестве залога. При этом обычно ПТС остается в банковской организации.

В процессе передачи авто в залог учитываются следующие моменты в договоре:

Пока ПТС имеется у банка, заемщик является только пользователем машины, но не может совершать с ней каких-либо действий на правах собственника. Поэтому не имеет права продавать или менять ее, а также выполнять другие схожие операции

Кроме этого, не получится использовать автотранспортное средство в качестве залога по другим займам.

Если заемщик из-за финансовых проблем перестает справляться с кредитной нагрузкой по автокредиту, то банк имеет право конфисковать автомобиль, который продается на торгах, а полученные от этого средства применяются для погашения займа и оплаты издержек банка.

ПТС находится у банка до того момента, пока не будет полностью выплачен долг, причем важно, чтобы заемщик самостоятельно страховал авто от аварии или угона, поскольку необходимо, чтобы в таких ситуациях страховая компания возвращала полную сумму. Так что без КАСКО не обойтись никак.

За счет таких условий обеспечивается высокая вероятность возврата средств банку. Однако существуют банковские организации, которые не требуют от заемщика передачи ПТС на хранение. Правда, в такой ситуации проценты являются очень высокими, да и банк все равно будет иметь право конфисковать машину в случае появления просрочек.

Имеют ли компании основания на конфискацию паспорт технического средства?

Заложенная машина указывает, непосредственным ее владельцем принято считать самого заёмщика. А ссылаясь на Приказ Министерства Внутренних Дел Российской Федерации No496 в о паспортах положении Транспортного Средства п. 15, который гласит что: Владельцы обязаны лично хранить паспорта на шасси, личный транспорт и в случаях требования предъявлять его в ГИБДД при проведении регистрационных действий согласно законам, приказам Министерства Внутренних Дел Российской Федерации.

ВАЖНО !!! Получается, что, производя конфискацию ПТС у заемщика, банк нарушает его права. Можно оспорить просьбу банка, оставить у него ПТС

То есть, по сути банковское учреждение обязано по просьбе хозяина машины, выдать ему на руки паспорт на автомобиль. Даже тот факт, что в кредитном контракте указан пункт, указывающий, что банк требует хранения ПТС у себя, не должен вызывать конфуз у заемщика. Если надо, он может написать и отнести в банк заявку на возвращение ПТС ему, указывая что это—его полное право.