Может ли суд списать проценты по микрозайму?

Недовольные должники часто обращаются в суды по причине слишком высоких процентов по микрозаймам.

Сейчас МФО начисляют по 1% в сутки, и не более 150% всего. Но если человек оплачивает часть долга, эти 150% начисляются на новую сумму, и так до бесконечности. Это побуждает заемщиков оспаривать проценты и другие начисления.

Задача заемщика — доказать несоразмерность неустойки. На практике суды часто снижают неустойку, если она превышает сумму основной задолженности.

Также придется подготовить исковое заявление. В нем необходимо указать:

- реквизиты суда, ваши ФИО и личные данные и сведения о микрофинансовой организации;

- изложить суть претензий к МФО с отсылками на законодательство (например, на положения ст. 333 ГК РФ, которая позволяет снизить размер задолженности);

- сформировать требования (чего конкретно вы добиваетесь)

- приложенный перечень документов.

Образец возражений на иск о взыскании кредита — 18 КБ

Образец заявления об уменьшении процентов в суде — 15,6 КБ

Образец искового заявления в суд на МФО можно скачать нашем сайте. Рекомендуем о том, как готовить иск, и что писать в требованиях. Со стороны МФО будет выступать юрист, поэтому без профессионала вы рискуете проиграть, потратить деньги и нервы.

Избегайте ошибок, которые часто приводят к проигрышу в суде:

- Попытка признать договор недействительным — если МФО состоит в реестре ЦБ, она подчиняется требованиям закона. Микрозаймы, взятые онлайн, считаются действительными и подписанными, если вы отправили код и приняли деньги на свой счет (а тем более потратили).

- Попытка признать условия договора кабальными. Суд признает вашу правоту, если условия совсем неадекватные: проценты + комиссия + комиссия на невыплату комиссии за каждый час просрочки. Например, за 50 тыс. рублей отдали под залог дом стоимостью в 2 млн. рублей. В норме доказать кабальность сделки сложно.

- Попытка убедить, что договор подписывался под принуждением или обманом. Если у вас нет справки об ограниченной дееспособности, и вас не заставили взять заем под дулом пистолета, то шансов у вас крайне мало.

Статья 333 ГК РФ предусматривает снижение неустойки, если кредитор получит необоснованную выгоду — основной аргумент в спорах о размере процентов. Если размер неустойки превышает долг многократно, у вас есть все шансы снизить сумму, если подать возражения на иск МФО или самим обратиться в суд.

Можно ли оспорить требования МФО в вашем случае?

Что такое несоразмерные проценты

Мы представим в качестве примера дело № 2-6049/2016 по иску ООО МФО «Кредит 911» к гражданину М, которое рассматривалось в Люблинском суде г. Москвы. МФО обратилась в суд за принудительным взысканием задолженности.

- Размер задолженности (тело займа) составлял 10 тыс. рублей. Должник оформил ссуду в 2013 году.

- Процентов, пеней и штрафов накапало на 330 тыс. рублей.

Несмотря на то, что должник не явился в суд и даже письменно не известил о своем отношении к исковым требованиям, суд все же применил нормы ст. 333 ГК РФ.

Суд урезал пени со 145 тысяч до 1 тысячи рублей, и постановил взыскать 196 110 рублей с заемщика.

Отметим, что в делах, где заемщики выступают против МФО, проще выиграть процесс, если обжаловать проценты по микрозайму. Обычно должники совершают ошибку: подают на расторжение или признание договора недействительным. А если он заключался с соблюдением норм законодательства, то нет оснований признавать договор недействительным.

Бесплатная консультация юристов по кредитам и займам

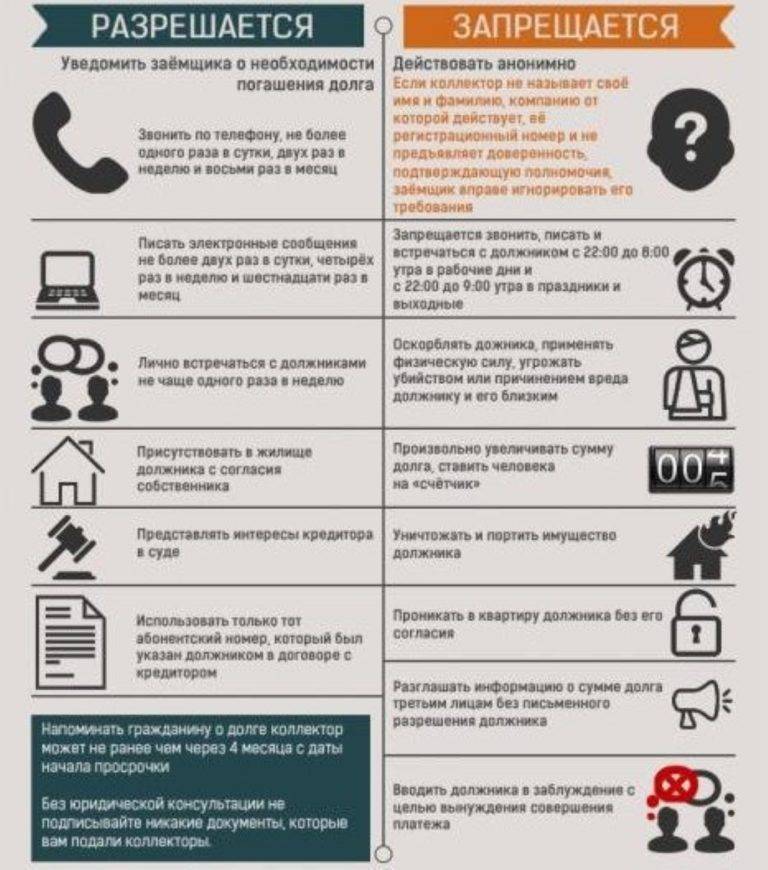

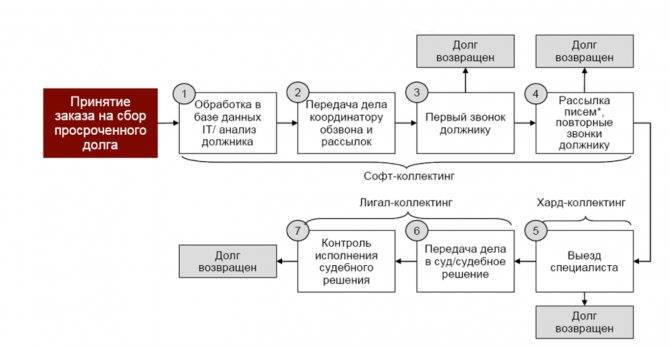

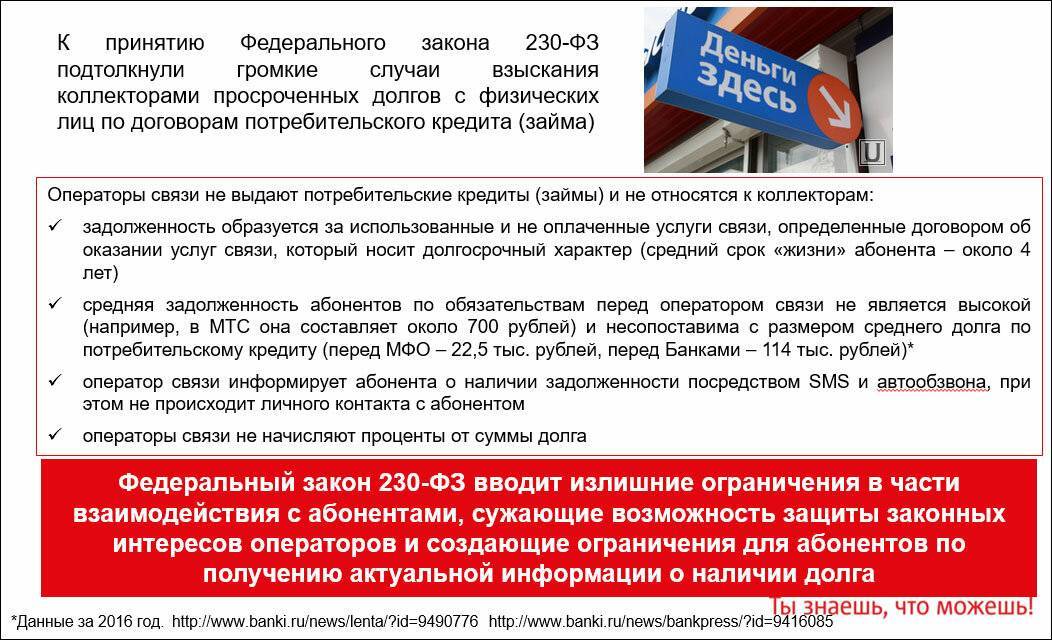

Насколько законна передача долга заемщика коллекторам

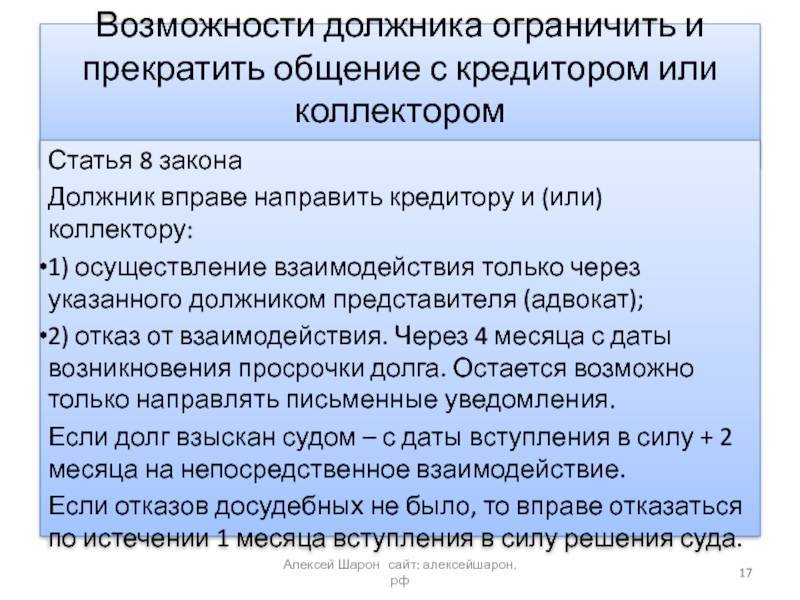

Оговоримся сразу, что передавать долг заемщика третьим лицам МФО может только в том случае, если такой вариант изначально был заложен в договоре займа.

Деятельность коллекторских агентств регулируется отдельным законом № 230-ФЗ от 03.07.2016 «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности». Чтобы передать долг заемщика, между агентством и МФО заключается договор цессии. После его подписания все права кредитора переходят к новому лицу. При этом ставить должника в известность о таком событии МФО вовсе не обязана.

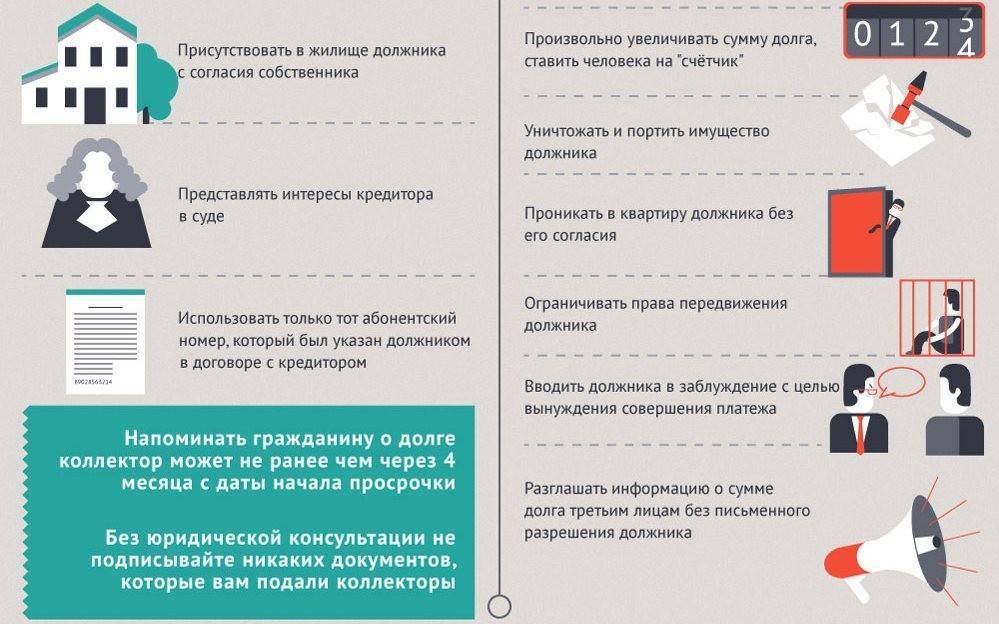

Что делать, если коллекторы не соблюдают закон

Надзорным органом за коллекторами назначена ФССП (служба приставов). Теперь все жалобы можно напрямую направлять туда. Например, в следующих случаях:

- слишком большое количество звонков: больше раза в день и трех раз в неделю;

- должника беспокоят в ночное время;

- визиты коллекторов чаще раза в неделю;

- агентство, которое представляет коллектор, не включено в реестр коллекторских фирм, который ведет ФССП;

- распространение информации о должнике, хождение по соседям, звонки родственникам и на работу;

- другие нарушения.

ФССП оперативно реагируют на жалобы населения, при необходимости перенаправляет их в другие инстанции. При выявлении фактов нарушения к коллекторам применяются меры.

Что делать, если нечем платить по займу МФО

При отсутствии средств для выплаты долга кредитному договора в установленную дату следует проверить возможность пролонгации. Данную услугу предоставляют не все МФО. ЗА пролонгацию взимается плата на разных условиях. Некоторые микрофинансовые организации продлевают срок возврата микрозайма неограниченное количество раз, другие дают воспользоваться такой возможностью только несколько раз.

При отсутствии возможности продлить срок возврата микрозайма рекомендуется обратиться за кредитом в другую микрофинансовую организацию. Действующие просрочки усложняют процедуру оформления микрокредита.

Отличным выходом из ситуации является также получение кредитной карты с льготным периодом возврата. На снятые средства в течение 55-60 суток проценты не начисляются. Льготный период должен распространяться также на снятие наличных, данный вопрос следует обязательно уточнить при оформлении карты. Снятые с карты средства необходимо использовать для погашения долга в МФО. При условии возврата кредитных средств в течение льготного периода удастся избежать выплаты процентов.

При необходимости всегда можно одолжить деньги у родственников или знакомых.

При отсутствии свободных средств для погашения задолженности не следует прятаться от кредитора. С МФО можно договориться о реструктуризации долга. При общении с сотрудниками финансовой организации рекомендуется сохранять честность. Подробное описание ситуации, в которую попал должник, поможет исправить ситуацию. Кредиторы могут пойти навстречу, предложить оптимальный выход из ситуации.

Если вы не можете вернуть заем вовремя

Пролонгация — это возможность сдвинуть срок возвращения займа на определенный срок (неделя, несколько недель, месяц). При этом заемщик избегает штрафов, его кредитная история не портится. Условия предоставления переноса срока оплаты — отсутствие просрочки и выплата начисленных процентов (отсрочке подлежит только основной долг).

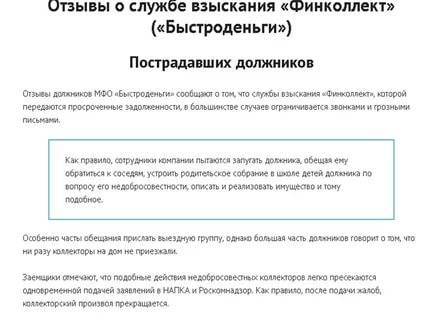

Если взаимопонимание между заемщиком и организацией не достигнуто и контакт не налажен, сотрудники вновь берутся за телефон и начинают атаку вашего номера.

Это может быть как самостоятельное коллекторское агентство, так и служба, входящая в состав микрофинансового предприятия.

Их меры гораздо жестче и ощутимее и выражаются следующим образом:

- звонки должнику, его родственникам и друзьям, а также на место работы (если оно есть);

- визиты по домашнему адресу должника и его близких;

- подкарауливание у работы и у дома;

- угрозы (как телефонные, так и при личной встрече);

- грубое общение с соседями и сообщение им оскорбительной информации о заемщике;

- грубые надписи на стенах подъезда и входных дверях;

- порча дверей, глазков и дверных ручек;

- ночные визиты;

- очень сильное психологическое воздействие, моральное угнетение;

- проколы колес и причинение другого ущерба автомобилю.

Список можно продолжать до бесконечности. Коллекторы ищут все новые и новые способы «выбивания» долга. Очень часто их поведение переходит все границы и наносит не только психологический, но и физический вред.

Часто ли подают МФО в суд на должника?

Такая практика встречается не часто, что связано с несколькими нюансами:

- требуется потратить долгое время и деньги на судебные тяжбы – оплачиваются госпошлина, услуги юриста, оформление искового заявления;

- при некорректном составлении кредитного договора суд часто становится на сторону должника и полностью списывает долги;

- если у должника нет личного имущества и официальной работы, удерживать проценты с зарплаты или что-либо изъять будет невозможно;

- суд может руководствоваться ст. 333 ГК РФ, постановив, что размер неустойки несоизмерим с последствиями невыплаты долга – процентные начисления и штрафы могут быть полностью списаны.

Именно по этим причинам при невыплате займа в размере до 30–40 тысяч рублей компании крайне редко обратятся в суд.

Основания для подачи иска

При оформлении договора на получение онлайн-займа клиент должен тщательно прочитать договор и согласится с условиями. То есть он обязуется соблюдать срок кредитования, своевременно вернуть размер долга с установленной процентной ставкой в полном объёме.

МФО подаёт иск на следующих основаниях:

- принятие условий соглашения;

- подписание онлайн-договора.

Электронный договор формируется на основании скан-копий оригиналов документов, в качестве подписи при оформлении онлайн-займа выступает введение смс-кода, который поступает на номер телефона заёмщика.

После подписания онлайн-договора отношения заёмщика и кредитора регулируются Гражданским Кодексом. Следовательно, микрозайм требуется погашать, как и любой другой кредит. Если клиент уклоняется от долговых обязательств, МФО имеет право подавать в суд.

Если вы совершили просрочку: рост долга

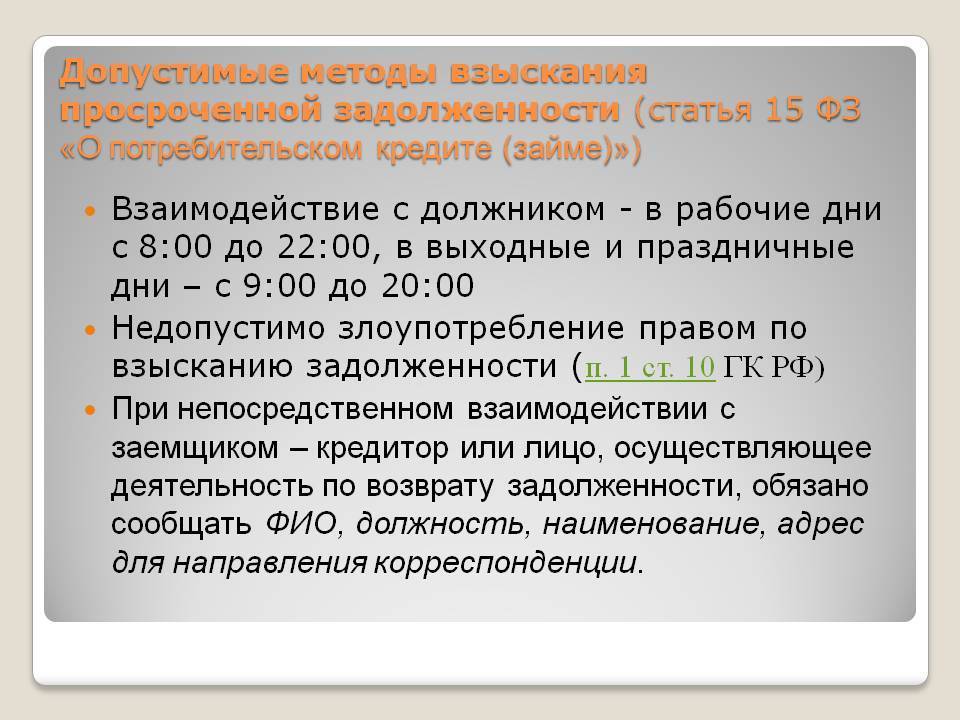

Банки и МФО подчиняются Центральному Банку и Закону о потребительском кредитовании. В Законе четко указывается максимально возможный процент пеней, который могут применять кредитные организации в случае просрочки.

На следующий день после просроченного платежа МФО начинает начисление пеней в размере 20% годовых. К пеням суммируется и процентная ставка по договору. По сути, пени совсем небольшие, учитывая скромные лимиты займов. Долги перед МФО в большей степени растут за счет продолжения начисления процентной ставки.

По закону максимальная ставка по стандартному краткосрочному займу от МФО — 1% в день. Например, если вы взяли в долг 10000 руб., то ежедневно на эту сумму набегает 100 рублей. И в случае просрочки эти 1% так и будут начисляться на сумму долга. Кроме того, к ним суммируются пени в виде 20% годовых. Долг будет серьезно расти с каждым днем.

Подают ли МФО в суд на должников

Да, такое право у МФО есть, как и у любого другого кредитора. Взыскание может начаться уже с первого дня просрочки. Так как проценты по микрозаймам намного выше банковских ставок, задолженность перед МФО будет расти очень быстро. Это может повлиять на решение о подаче заявлений в суд. Микрофинансовая организация может выждать какой-то период времени, пока сумма основного долга с процентами достигнет максимально возможного предела.

Но максимальная сумма долга не может быть больше суммы изначального займа, чем в 1,5 раза.

При какой сумме долга подадут в суд

Сложно точно сказать, от какой суммы подают в суд МФО на заемщиков по микрозаймам. Решение принимается индивидуально, с учетом кредитной и микрокредитной истории должника, его добросовестности по ранее оформленным займам. Многие МФО дают возможность реструктуризировать долг — продлить срок возврата денег, так как получат дополнительную прибыль.

Право на судебное взыскание возникает со дня, когда нарушено обязательство по возврату займа. Эту дату можно посмотреть в договоре с МФО. Если вы допустили просрочку, то в любой момент можно ожидать начала взыскания. На практике, в первые 2-3-4 месяца кредитор будет заниматься внесудебным взысканием, звонить должнику, забрасывать его письмами и претензиями. Или подключит коллектора, который будет заниматься тем же самым — напоминать о долге.

Через какой срок МФО обращается в суд на взыскание

Разберем, через сколько времени МФО подают в суд, и от чего этот срок зависит. Однозначного ответа на этот вопрос нет. Для взыскания долга микрофинансовой организацией применяется обычный срок давности — 3 года. Однако маловероятно, что МФО будет ждать, пока период просрочки подойдет к такому сроку давности.

Решение о подаче в суд может приниматься с учетом следующих нюансов:

- при относительно маленькой сумме займа МФО вряд ли сразу пойдет в суд, а во многих случаях такие долги продают большими портфелями коллекторам;

- если заемщик периодически вносит деньги в счет погашения долга, то сразу подавать иск тоже нелогично, так как МФО может заработать больше на процентах;

- если заемщик не идет на контакт, не отвечает на звонки и письма, микрофинансовая организация наверняка подаст в суд достаточно быстро.

Какие МФО не подают в суд? Такую информацию вы точно не найдете в интернете или в других источниках. Легальные микрофинансовые организации, включенные в реестр, никогда не откажутся от судебного варианта взыскания. Поэтому не имеет смысла искать МФО, которая не практикует взыскание через суд.

На рынке все еще можно встретить нелегальные МФО, которые не состоят в реестре Банка России. Даже у таких фирм ранее было право на обращение в суд, если долговые обязательства подтверждены договором. Но с 21 июня 2021 года вступили в силу поправки в КоАП и УК, по которым за нелегальную работу на рынке микрофинансирования компаниям — кредиторам грозит ответственность, вплоть до уголовной.

Кроме того, обращаясь в нелегальную микрофинансовую организацию, вы значительно увеличиваете свои риски. Такие компании могут использовать незаконные методы взыскания, не соблюдать ограничения по размеру процентов и общей сумме долга.

Кто такие нелегальные кредиторы и как их отличить от МФО? Закажите звонок юриста

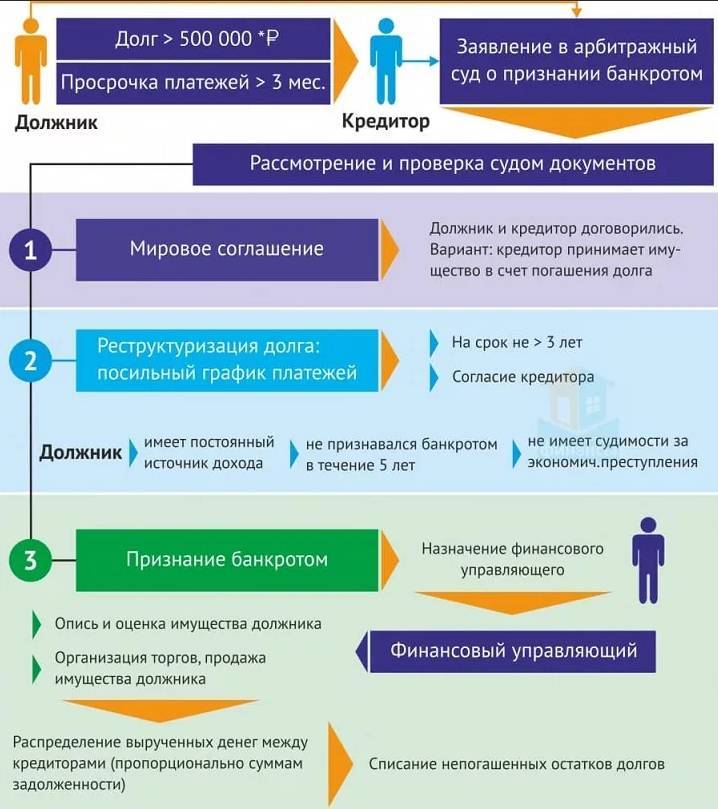

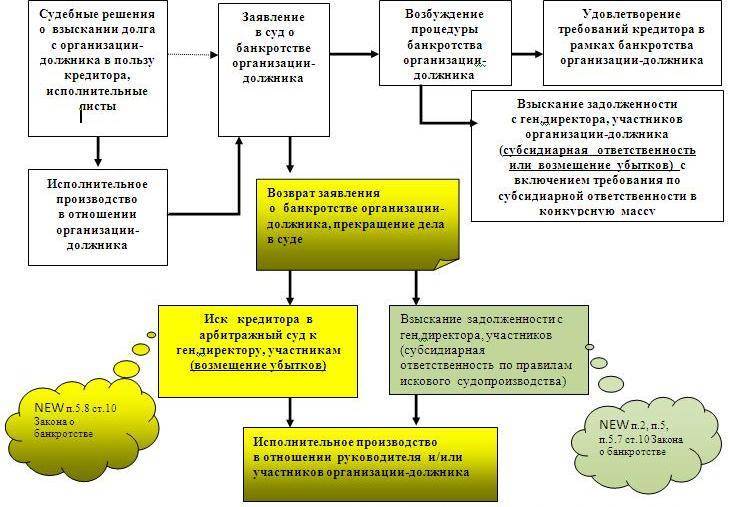

Судебная перспектива

В судебной практике сегодня имеется большое количество судебных решений, принятых в пользу заемщиков. Показательным считается решение Кировского районного суда г. Самары http://sudact.ru/regular/doc/0PnzvXMrSLQV/.

Но есть и огромное количество решений не в пользу должников. Пример аргументации в решении Братского городского суда Иркутской области http://sudact.ru/regular/doc/cd7CsuoEVglr/.

Поэтому не стоит рассчитывать на легкую победу.

Если должник не согласен с решением суда первой инстанции, то он имеет право обжаловать это решение в апелляционном суде. Апелляционная жалоба должна быть подана в течение одного календарного месяца с момента принятия решения судом первой инстанции.

Если сторона по делу не была надлежащим образом уведомлена о судебном разбирательстве и о принятом решении, то она имеет право просить апелляционную инстанцию восстановить сроки на обжалование. В этом случае жалоба должна быть направлена в течение месяца с момента, когда заемщику стало известно о том, что есть решение суда не в его пользу.

Отношения между заемщиком и кредитором находятся в ведении гражданского права, и поэтому даже если так случилось, что возникла просрочка по кредитным обязательствам, то не нужно бояться, что этот долг может стать поводом для уголовного преследования. За долги перед МФО в тюрьму не сажают и ни к какой другой ответственности, кроме гражданско-правовой (т.е. штрафа), привлечь не могут.

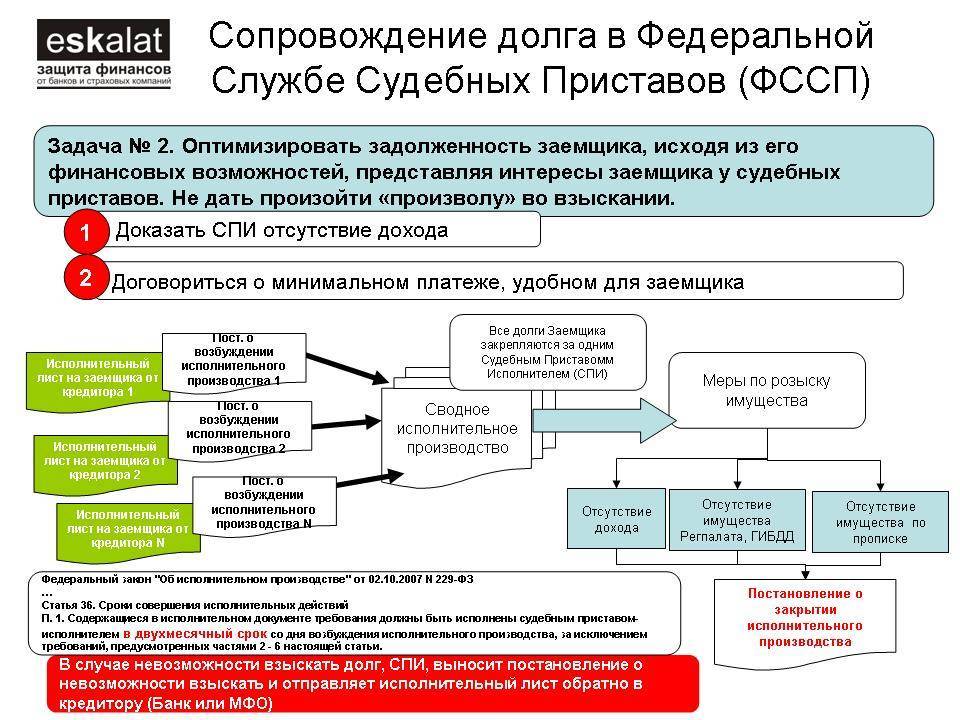

Чаще всего после завершения судебных разбирательств в пользу должника МФО теряют к нему интерес и прекращают всякое преследование. Если же суд был проигран, то МФО работает со службой судебных приставов и настаивает на скорейшем исполнении судебных решений. Но даже в этом случае исключаются такие незаконные методы влияния со стороны МФО, как звонки родственникам или посещение работодателей. Все общение между должником и кредитором происходит через судебного пристава, который занимается конкретным исполнительным производством.

Аркадий Сегодня

Моя жена взяла кредит в МФО осенью 2013 года. Мне она не сообщила о своих долгах и сама их не платила. В феврале 2017 года к нам домой пришел судебный пристав и вручил постановление о возбуждении исполнительного производства на сумму 150 тысяч рублей. Для меня это был шок, и никто в семье не знал, откуда взялся такой долг. Мы с женой пошли в службу судебных приставов и ознакомились с документами на взыскание. Оказалось, что осенью 2016 года МФО обратилась в суд с исковым заявлением по долгу жены 2013 года и насчитала процентов около 130 000 рублей. Нам повестки из суда не приходили (наша семья переехала в другую квартиру), и суд принял заочное решение без нас. Юрист сказал, что у нас мало шансов обжаловать решение суда, и посоветовал попросить суд о рассрочке исполнения судебного решения. Я подал такое заявление в районный суд, и нам дали рассрочку на год. За год я смог выплатить долг МФО

Станислав Вчера

В 2014 году брал кредит в МФО (г. Екатеринбург). В долг оформлял 10 000 рублей на 15 дней. По окончании договора должен был вернуть 13 тысяч рублей. Деньги нужны были до зарплаты на срочный ремонт машины. Но через неделю сильно заболела жена, и вся зарплата ушла на лечение. Потом я закрутился и забыл о своём долге. Через несколько месяцев мне пришло письмо из МФО о том, что я должен 28 000 рублей. Я показал письмо своему знакомому адвокату. Он изучил договор, который я подписал в МФО, и сказал, что есть шанс признать его незаключенным. Мы обратились в суд с иском и выиграли. Суд обязал меня вернуть МФО тело кредита без уплаты процентов. Адвокату я заплатил около 10 000 рублей

Какие МФО подают в суд, а какие нет

Микрокредитование граждан в России проводится на законных основаниях. Право на ведение деятельности МФО регламентирует Центральный Банк на основании федерального закона ФЗ-230.

Центробанк регулирует деятельность всех микрофинансовых организаций. Проверяет устав компании на соответствие установленной форме по условиям потребительского кредита, вносит их в реестр и выдаёт лицензию.

Если МФО зачислен в официальный реестр – его деятельность законна. Практически все микрокредитные компании, работающие по лицензии, подадут иск в суд для урегулирования вопросов с должниками.

К оформлению онлайн-займа стоит отнестись серьёзно и учесть, что:

- микрозаймы действуют в правовом поле;

- возвращать задолженность придётся в обязательном порядке;

- МФО не присылают смс-уведомления в напоминание о предстоящем платеже, как это делают банковские организации;

- каждый пропущенный день обязательного платежа имеет свои последствия, в силу вступает пеня и штрафы, проценты начисляются на всю сумму кредита, а не на просроченный платёж.

Перед оформлением микрозайма рекомендуется детально ознакомиться с исполнением обязательств заёмщиком. Например, проверить, есть ли в договоре пункт о рефинансировании займа, указан ли точный процент пени и неустойки при просрочке платежа.

По статистике чаще всего в суд подают крупные МФО и МКК, в их число входят:

- ВиваДеньги;

- Moneyman;

- Центрофинанс;

- Росденьги;

- Займер;

- Турбозайм.

Крупные организации редко ожидают, когда накопятся большие проценты по задолженности. После 2-3 месяцев просрочки платежей компания подаёт на недобросовестного клиента в суд.

Как закрыть все микрозаймы?

Несмотря на относительно небольшие суммы, проценты по таким займам могут достигать катастрофических размеров. Зачастую они доходят до 800% процентов годовых. Поэтому на практике нередки случаи, когда человек берет в долг 10 тысяч, а отдает все сто.

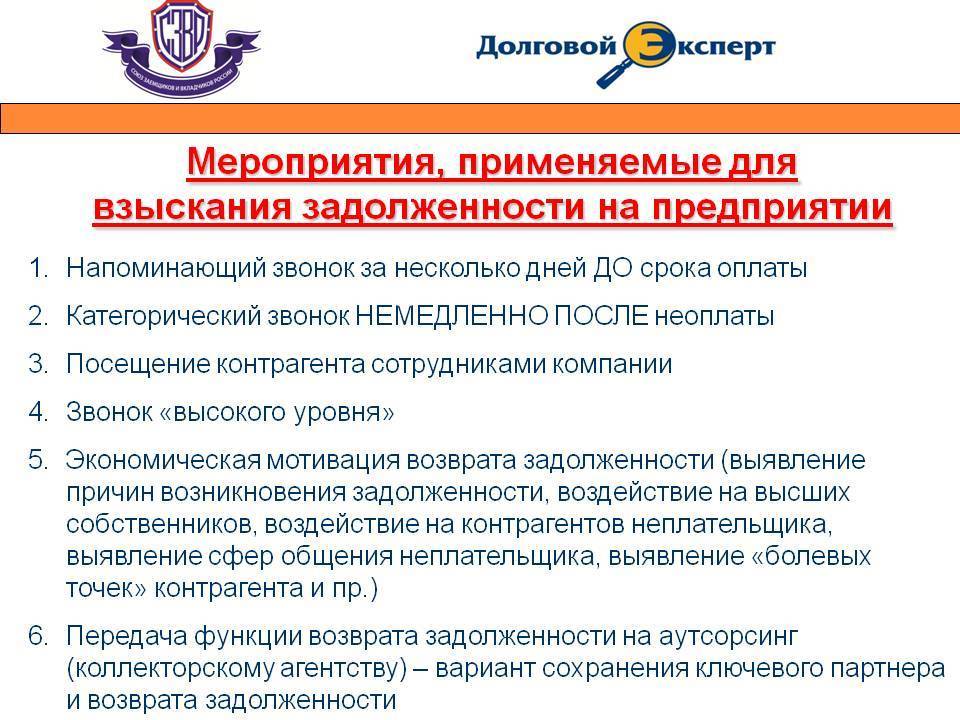

После первого дня просрочки, конечно, никто «выколачивать» долг не начнет. Но спустя месяц начнутся звонки от работников организации с требованием оплатить долг. Чем дольше вы не платите, тем чаще будут звонить. Количество звонков может достигать 10-15 в день. Тем не менее, пени будут начисляться уже со следующего дня просрочки. По закону они не могут превышать 20% годовых, но никто не отменял штрафных санкций, которые обычно прописаны в договоре.

После того, как микрофинансовая организация понимает, что клиент не реагирует на звонки, она начинает переключаться на поручителей, родственников и даже рабочий телефон. Причем звонки не прекращаются ни на день.

Если вам нечем платить, воспользуйтесь одним из существующих способов. Все они — законные и не освобождают вас от уплаты долга, но помогают облегчить долговое бремя.

Под ней понимают увеличение срока кредитования. Итог — уменьшение ежемесячного платежа. И хотя стоимость займа увеличится, но долговая нагрузка в месяц станет меньше.

Вы можете договориться с МФО об отсрочке. Например, в течение определенного периода выплачивать только основной долг или, напротив, отдавать одни проценты.

Отсрочку предоставляют на время, пока ваше материальное положение не улучшится. Но вам потребуется подтвердить наличие уважительных причин — болезнь, смерть близкого человека, потеря работы и т.д.

Если МФО установила грабительские проценты, попробуйте взять кредит в банке. Это поможет вам погасить задолженность перед микрофинансовой организацией, после чего вы спокойно рассчитаетесь с банком.

Объединение нескольких кредитов в один

Такое слияние займов позволит изменить график погашения задолженности, сдвинет сроки ежемесячных выплат и их сумму, снизит процентную ставку. Итог — сокращение общей суммы долга.

Страховое погашение задолженности

Этим способом можно воспользоваться, если вы заключили договор страхования при получении кредита. Страховая компания выплатит вам компенсацию, которая может покрыть значительную часть долга. Условие — наступление страхового случая.

Если договориться с МФО не удалось, можно попробовать решить проблему через суд. Действовать можно в двух направлениях:

- добиваться признания сделки кабальной;

- просить снизить размер пени и штрафа.

МФО и 151-ФЗ

Ниже мы представим вкратце основные положения законодательства об МФО по № 151-ФЗ «О микрофинансовой деятельности и МФО».

Существует реестр МФО, который ведется Центробанком РФ. Указанием от 19 ноября 2020 г. № 5627-У регулятор также установил, какие конкретно сведения предоставляются реестром по каждой МФО и МККМКК – микрокредитные организации:

- дата внесения записей о включении и исключении лица из реестра;

- регистрационный номер;

- ИНН;

- ОГРН;

- вид МФО;

- название;

- юридический адрес;

- официальный портал и контактные данные.

Ознакомиться с реестром можно непосредственно на сайте Центробанка.

Соответственно, если вы сомневаетесь в законности деятельности конкретной МФО, вам следует посетить реестр и убедиться, есть ли организация в списке и не исключали ли ее оттуда ранее.

В ст. 8 и 9 № 151-ФЗ устанавливается перечень прав и обязанностей МФО, а также условия предоставления займов населению. В частности, МФО вправе запрашивать у вас нужные документы, а если она отказывает вам, то ей придется указать причины отказа.

Статья 9. Права и обязанности микрофинансовой организации

- Микрофинансовая организация вправе:

- запрашивать у лица, подавшего заявление на предоставление микрозайма, документы и сведения, необходимые для решения вопроса о предоставлении микрозайма и исполнения обязательств по договору микрозайма, в порядке и на условиях, которые установлены правилами предоставления микрозаймов;

- мотивированно отказаться от заключения договора микрозайма.

Федеральный закон от 02.07.2010 N 151-ФЗ (ред. от 31.07.2020) «О микрофинансовой деятельности и микрофинансовых организациях».

Читать полностью

Также МФО должна информировать заемщиков обо всех подробностях и последствиях кредитования, о процентах и сроках, о различных нюансах. Правила предоставления займов должны находиться в общем доступе. Операции и перечисления клиентов держатся в тайне, и МФО обязана сохранять конфиденциальность.

-

Закон также вводит ограничения для МФО. В частности, они не вправе:

- кредитовать в долларах, евро, кронах или в другой валюте;

- менять размеры процентной ставки комиссии, срок кредитования;

- штрафовать за досрочное или частичное погашение в пределах срока действия кредитного договора;

- выдавать займы, если в результате человек будет должен этой организации больше 1 млн. рублей.

МФО вправе начислять штрафы и пени за неустойку. Если вы просрочили договор, будьте готовы к финансовой ответственности.

Что делать, если МФО грозит судом?

Итоги

В текущих не самых благоприятных экономических условиях каждый гражданин должен знать, как бороться с МФО, если есть долги. Но намного разумней не оформлять займ, если нет полной уверенности в своей платежеспособности. Когда оформление кредита является необходимой мерой, лучше обратиться в банк, поскольку банковские проценты по кредиту намного ниже, чем в МФО.

Перед тем как оформить любой кредит, важно изучить свои финансовые возможности по выполнению условий кредитного договора. Такой шаг позволит избежать оформления кредита и последующих проблем с сотрудниками МФО, коллекторами и судом