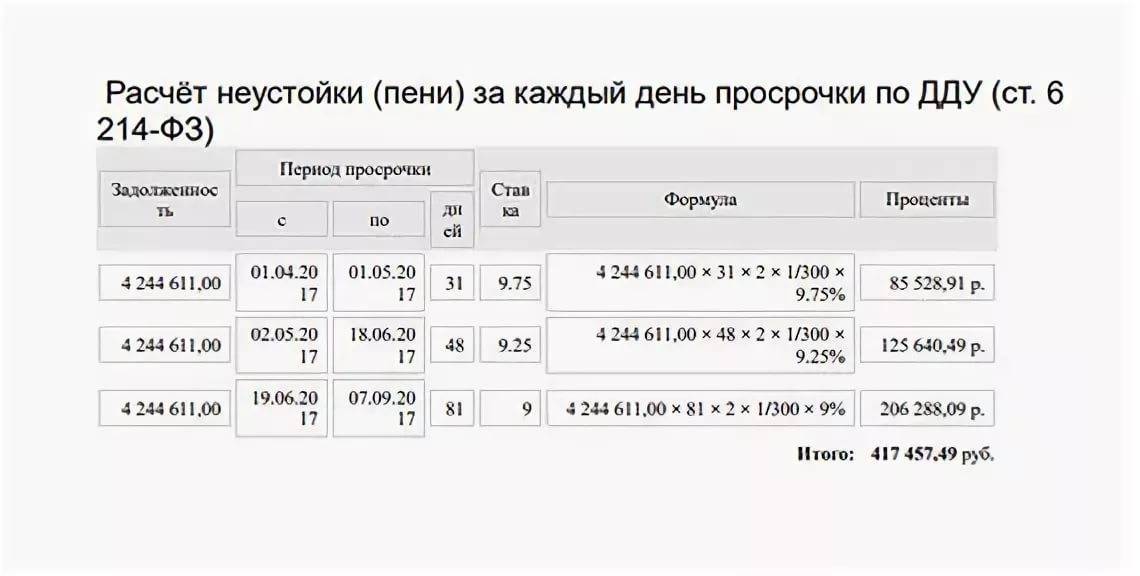

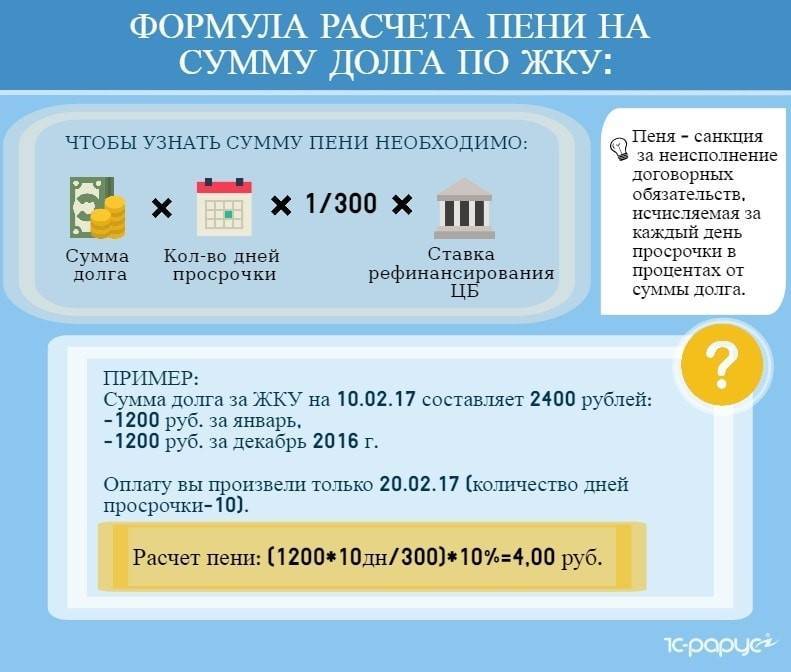

Как рассчитать неустойку по договору займа?

Уплате в срок подлежит вся сумма долга или его часть плюс проценты. Неустойка на проценты по договору займа начисляется одновременно с расчетом штрафных санкций применительно к основному долгу.

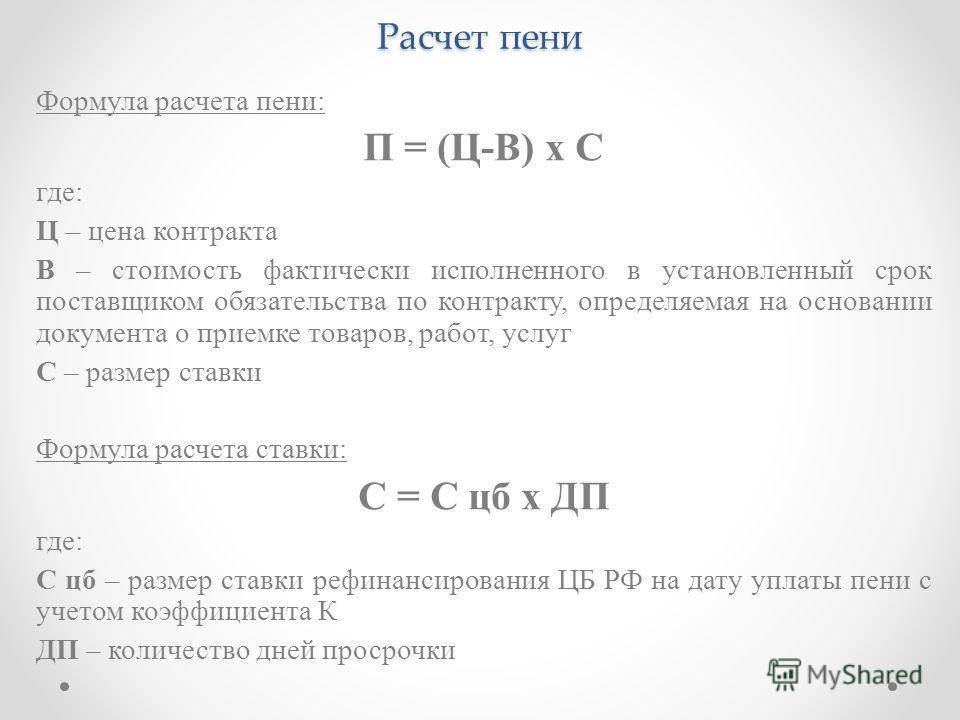

Калькулятор неустойки по договору займа работает по следующей формуле:

Н = Д х % х П,

где Н – сумма неустойки к удержанию; Д – сумма долга с процентами; % — размер пени; П – количество дней просрочки.

Включать или нет проценты по займу в сумму долга, зависит от позиции кредитной организации и обозначенных в договоре условий.

ПРИМЕР

Допустим, гражданин Орлов оформил договор займа на 50 000 руб. в кредитной организации. По договору возвращать ссуду он должен по графику равными долями в течение двух лет. Стоимость займа составила 18% годовых. Соответственно, ежемесячный платеж, включая проценты за пользование займом, составляет 2 833 руб. При задержке выплаты на 11 дней банк вправе предъявить клиенту Орлову выплату неустойки. По договору она составляет 15% годовых от невыплаченной в срок суммы. Поскольку речь идет о задержке ежемесячного платежа, то начислить пени – неустойку по договору займа – банк вправе только на его сумму. (2 833 / 100 х 15 / 365) * 11 = 12,76 руб. Таким образом, размер ежедневной пени за неуплату в срок ежемесячного платежа составил 1,16 руб. При последующем расчете неустойки по договору займа калькулятор обязательно учитывает начисление предыдущих санкций.

Основания для снижения неустойки по договору займа

Удовлетворяя ходатайство ответчика о снижении суммы предъявленной ему неустойки, суд обычно принимает во внимание следующие обстоятельства

Значимость суммы ущерба. Если сумма предъявленной неустойки ее превышает, или явно завышена по отношению к наступившим для займодавца последствиям, то суд обычно идет на уступку должнику. Размер штрафных санкций в этом случае снижается.

Ничтожность срока нарушения обязательств

Судебная практика по делам о взыскании неустойки по договорам займа говорит о том, что суды принимают во внимание длительность нарушенного срока. Если из него явно не следует систематичность нарушения, то добиться снижения неустойки будет несложно.

Слишком высокие проценты пени

Даже, если под договором стоит подпись клиента, в судебном разбирательстве можно добиться снижения неустойки, обосновав в ходатайстве слишком высокий процент штрафных санкций. Для удовлетворения подобного ходатайства необходимо в нем отразить %-ное и денежное выражение неустойки плюс сумму основного долга.

Вышеприведенные основания принимаются судами РФ в совокупности или по отдельности

В любом случае принимается во внимание и факт того, какие финансовые последствия для должника будет иметь погашение штрафных санкций

Процедура взыскания неустойки по договору займа

Законом взыскание штрафных санкций с должника производится в два этапа — досудебном и судебном.

Судебный этап начинается с подачи иска в суд. К нему обязательно прилагается копия письма, свидетельствующая о попытках досудебного решения спора. В самом тексте обосновывается сумма предъявленных требований. Обращение в суд сопровождается оплатой госпошлины и услуг юриста.

Истцу нужно быть готовым к снижению суммы заявленной им неустойки. Если размер основного долга и начисленных по договору процентов не корректируют, то по штрафным санкциям, скорее всего, будет снижение. Зная об этом, специально завышать размер пени не следует – суд все равно проверит расчет на соответствие действующему законодательству.

Как отразить недоимку и пени в бухгалтерском учете

Согласно рабочего плана счетов в бухучете прежде всего проверьте начисление авансовых платежей — оно должно быть отражено записью на последний день отчетного периода:

ДЕБЕТ 99 — КРЕДИТ 68 субсчет «Расчеты по упрощенному налогу» — начислена сумма авансового платежа по УСН за отчетный период.

Если такой проводки в нужный момент вы не сделали, то ваши действия будут зависеть от того, когда и какую именно вы обнаружили недоимку. Если это долг по авансу за текущий год и нашли вы его в текущем году, то просто текущей датой сделайте указанную выше проводку по начислению.

Если год уже закрылся, но бухгалтерскую отчетность вы еще не сдали, сделайте ту же проводку задним числом — от 31 декабря истекшего года. А вот если отчетность уже сдана и вам надо доначислить налог за прошлый год, то счет 99 «Прибыли и убытки» трогать не нужно. Расход в этом случае отразите в бухучете как убыток прошлых лет проводкой:

ДЕБЕТ 91 субсчет «Прочие расходы» — КРЕДИТ 68 субсчет «Расчеты по упрощенному налогу» — доначислена сумма авансового платежа за прошлый год.

Основанием для доначисления налога будет бухгалтерская справка-расчет. В этом документе желательно указать причину образования недоимки.

А вот уплату недоимки отразите проводкой на текущую дату на основании платежки:

ДЕБЕТ 68 субсчет «Расчеты по упрощенному налогу» — КРЕДИТ 51 — перечислен авансовый платеж по упрощенной системе в бюджет.

Начисление и уплату пеней также отразите текущей датой записями:

ДЕБЕТ 99 — КРЕДИТ 68 субсчет «Расчеты по пеням» — начислены пени;

ДЕБЕТ 68 субсчет «Расчеты по пеням» — КРЕДИТ 51 — уплачены пени.

Обратите внимание: счет 99 при начислении пеней нужно использовать всегда независимо от того, за какой период вы уплачиваете пени — за текущий или за прошлый. Начисление пеней делается на основании бухгалтерской справки, а уплату отразите на основании платежного поручения

Как было сказано выше, в налоговом учете при «упрощенке», сумма самого «упрощенного» налога и авансы по нему расходом не признаются (подп. 22 п. 1 ст. 346.16 НК РФ). То же самое относится и к пеням по данному налогу — они не перечислены в закрытом перечне расходов «упрощенца». Поэтому ни уплату «упрощенного» налога, ни уплату пеней в Книге учета доходов и расходов фиксировать не нужно.

Как работает калькулятор

Чтобы рассчитать пени по налогам на онлайн-калькуляторе в 2021 г., понадобятся следующие данные:

- категория должника: гражданин, индивидуальный предприниматель или юридическое лицо;

- установленная законом или договором дата платежа;

- фактическая дата погашения долга;

- сумма задолженности.

Эти данные вписываем в пустые поля, онлайн-калькулятор расчета пени по налогам и сборам в 2021 году произведет все расчеты автоматически.

Покажем конкретный пример. В калькулятор вписываем данные:

- должник — гражданин Иванов;

- срок, когда следовало заплатить транспортный налог за 2018 год, — 2 декабря 2019 года;

- фактическая дата уплаты — 26 августа 2021 года;

- сумма задолженности — 2000 рублей.

Затем нажимаем кнопку «Рассчитать», и онлайн-калькулятор расчета пени по налогу в 2021 г. произведет все расчеты автоматически. Нам покажут сумму, которую придется заплатить гражданину Иванову помимо основного долга.

Мы видим, что за период просрочки ставка рефинансирования ЦБ РФ, которую использует калькулятор пеней по налогам, постепенно снижалась с 6,5 до 4,25 процентов, а потом снова росла до 6,5%. Общая сумма штрафа составляет 429,46 рубля. И теперь гражданину Иванову придется не только заплатить транспортный налог в размере 2000 рублей, но и доплатить 429 рублей 46 копеек.

Посмотрим, как изменится результат, если долг в 2000 рублей образуется у компании или индивидуального предпринимателя из-за неуплаты, например, НДС за 3 квартал 2019 года. Вводим все необходимые данные в онлайн-калькулятор расчета пени по НДС в 2021 году (дату платежа и дату уплаты, сумму), обязательно указываем нужную категорию должника, нажимаем кнопку «Рассчитать».

Калькулятор показывает, какой штраф придется заплатить.

Аналогичным образом вы сможете рассчитать онлайн на калькуляторе пени по НДПИ и любому другому налогу, акцизам, страховым взносам.

ВАЖНО!

На нашем сайте есть возможность рассчитать пени по налогам на калькуляторе онлайн 2021 года только за просрочку платежей, правила взимания которых предусмотрены законом. В договорах купли-продажи и прочих соглашениях о взаимных обязательствах между организациями или физическими лицами иногда указаны особые условия подсчета штрафа, потому калькулятор не сможет выдать корректный результат.

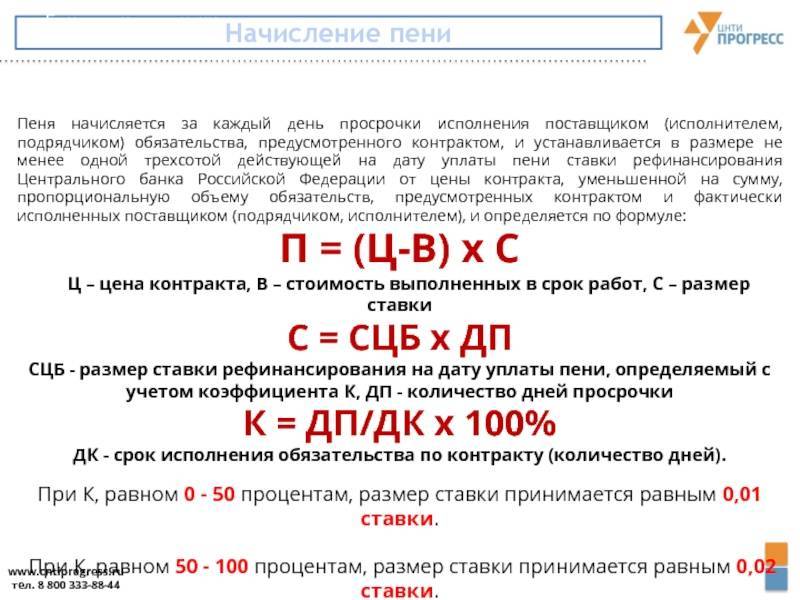

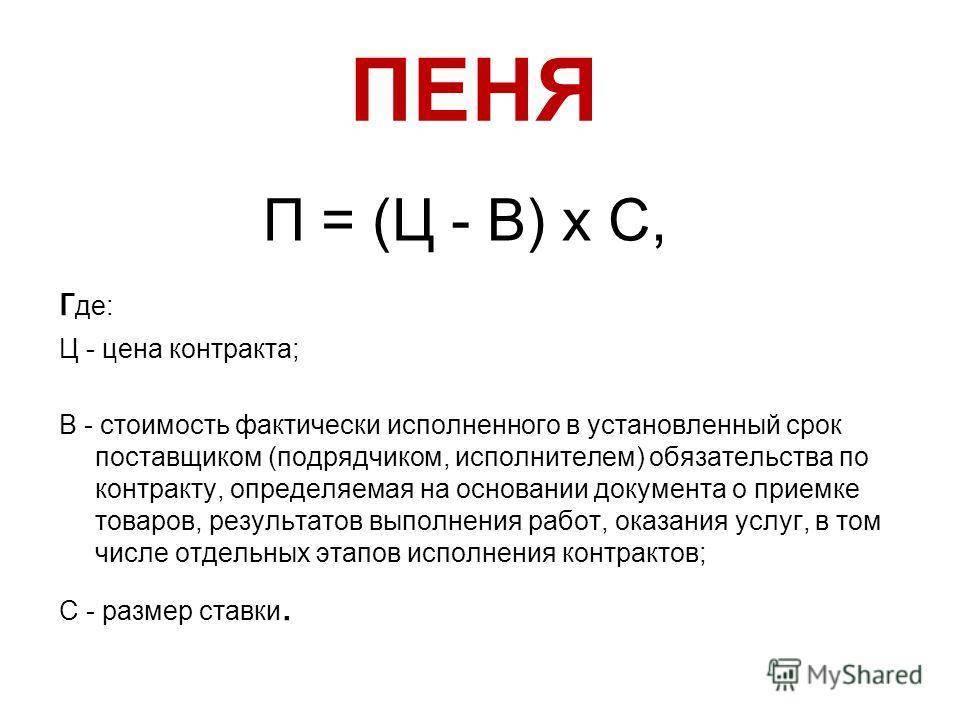

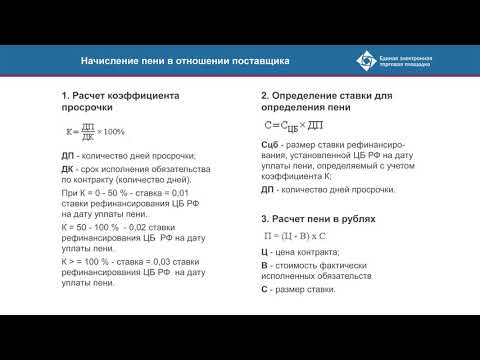

Как начислить и получить пени

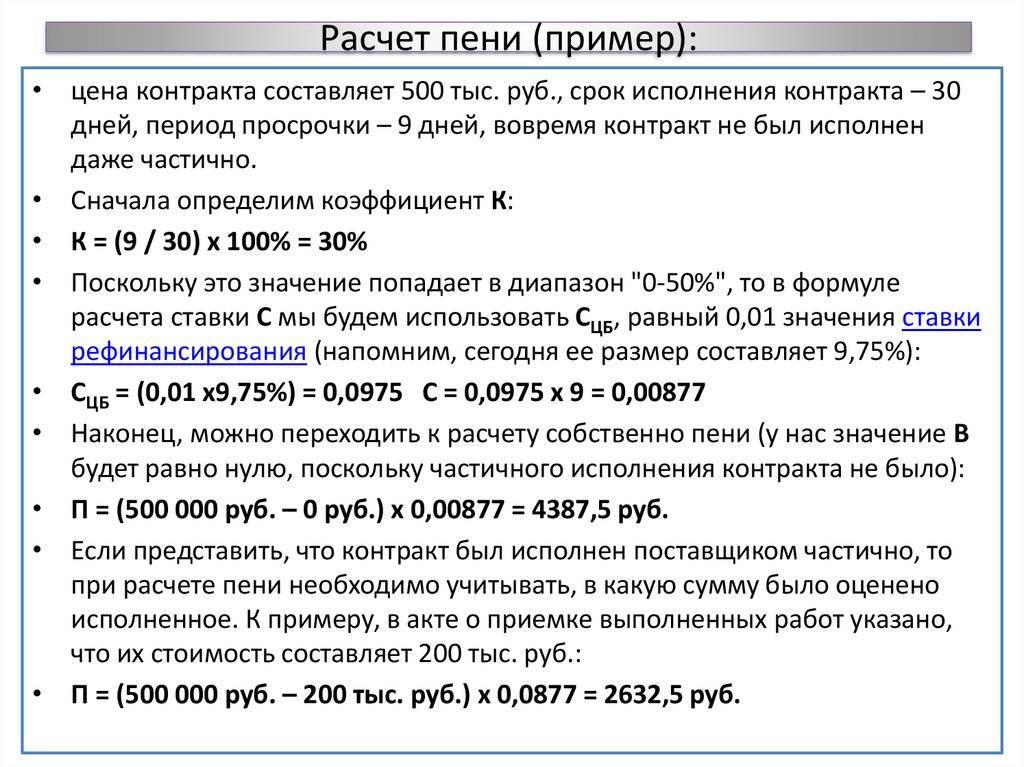

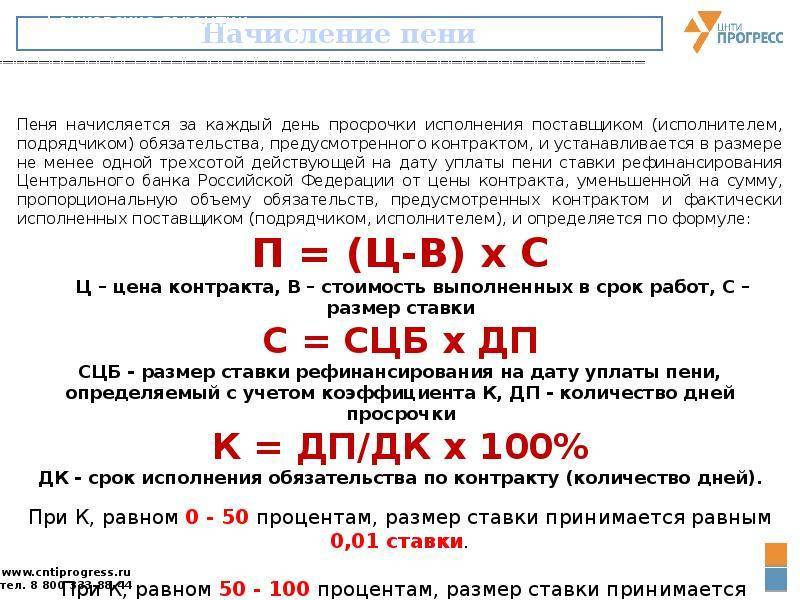

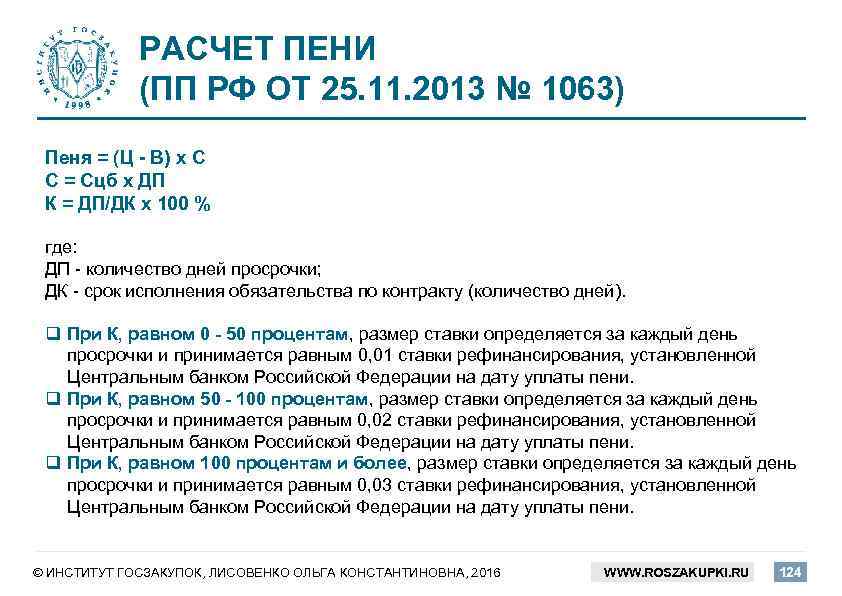

Контракт — это основной документ, на который ссылаются организации при расчете размера неустойки в рамках контрактной системы в сфере закупок и подготовке требования об уплате штрафов и пеней, который предъявляют поставщику.

Общий порядок начисления неустойки по 44-ФЗ для заказчиков:

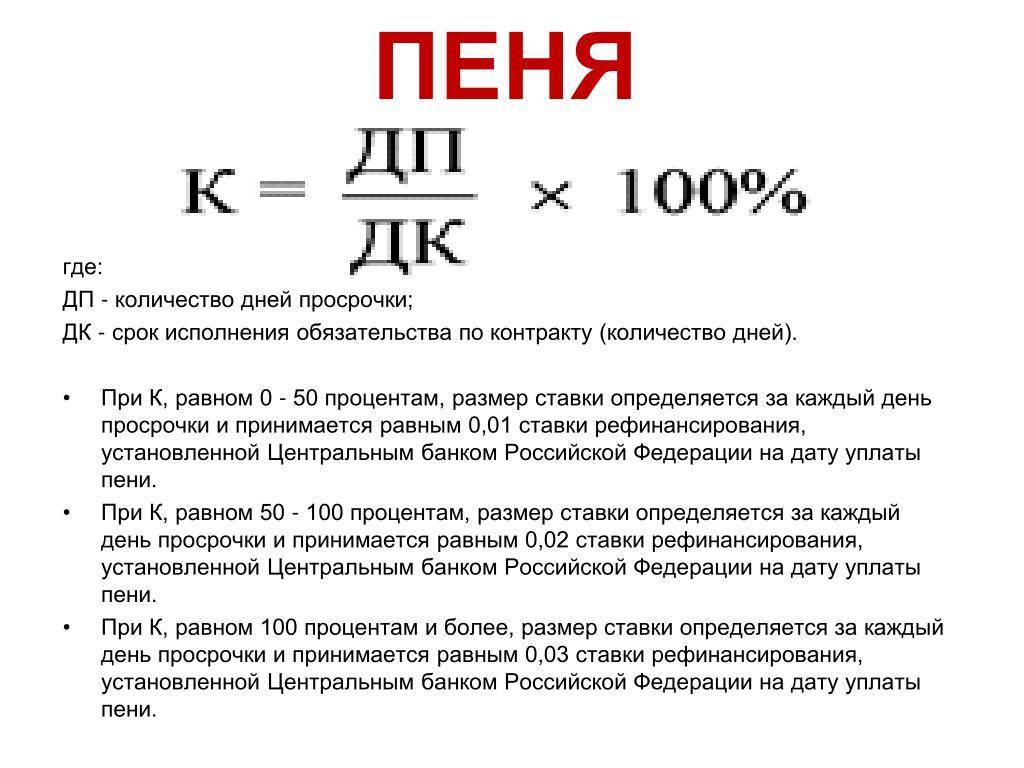

Шаг 1. Калькуляция суммы, которая подлежит выплате. Пени начисляют за каждый день просрочки в размере одной трехсотой ставки рефинансирования ЦБ от цены договора. В сумму обязательств не входят те, что исполнены.

Пример формулы:

Пример расчета:

Механизм исчисления сроков разъяснен в п. 65 постановления пленума ВС РФ № 7 от 24.03.2016. В документе уточнено, считается ли день поставки товара днем просрочки при расчете неустойки: да, этот день входит в расчет.

ВАЖНО!

А в письме № 24-03-07/22888 от 24.03.2020 Минфин уточняет, что время, которое потрачено на приемку и оформление ее результатов, не входит в срок задержки поставки.

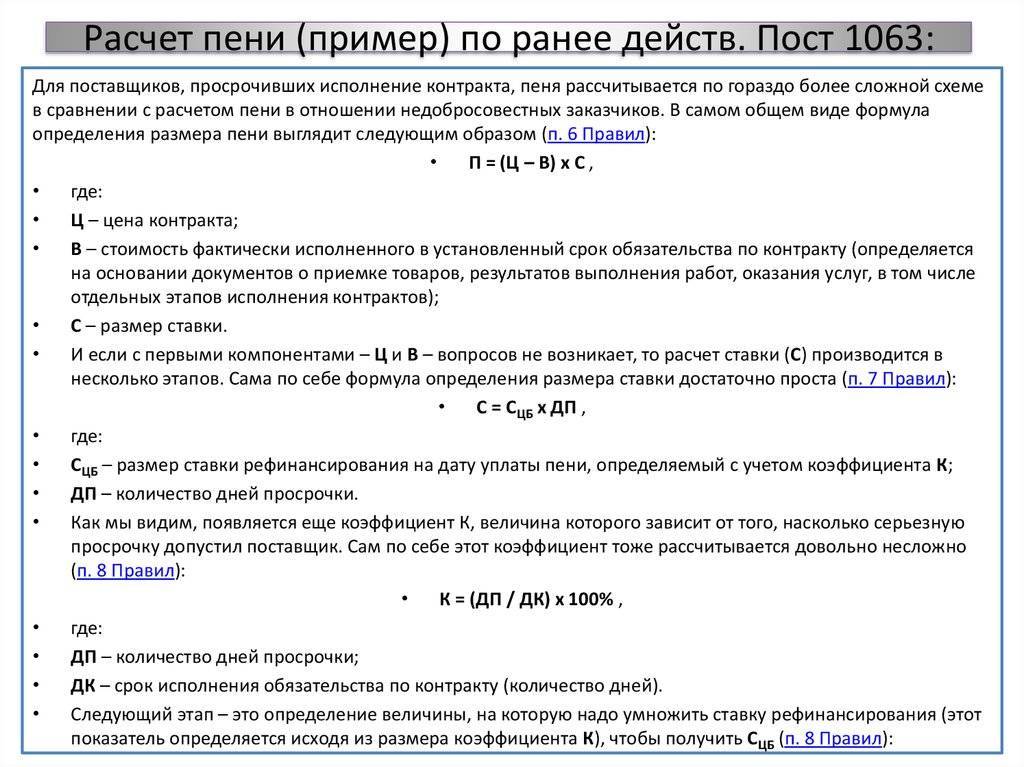

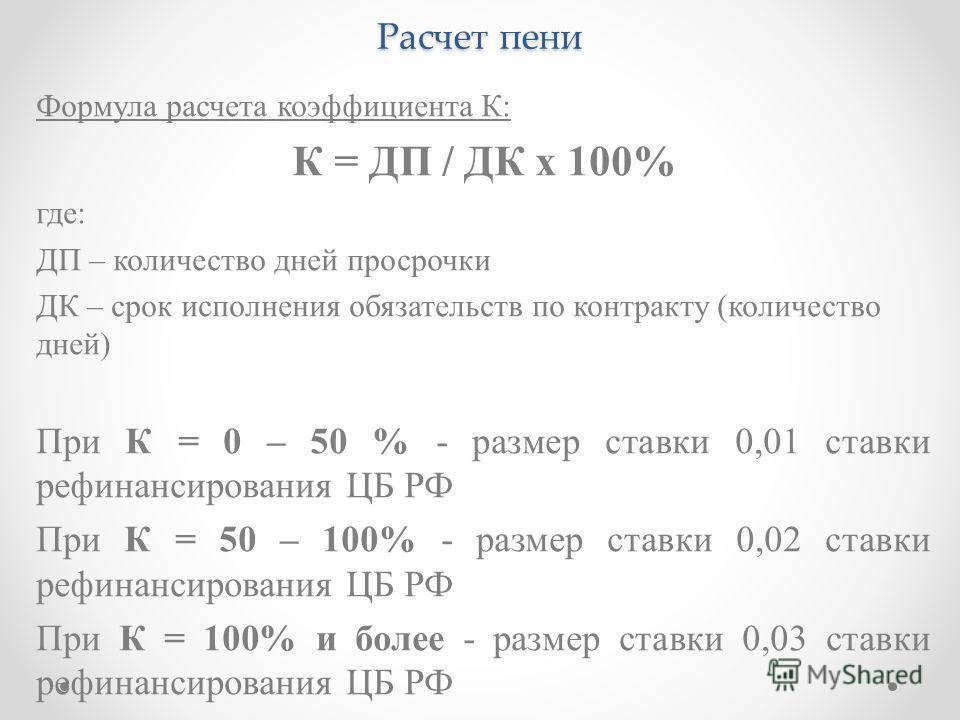

Штраф начисляют за каждое нарушение, исходя из положений контракта, руководствуясь правилами из постановления № 1042 от 30.08.2017.

Пример расчета:

Шаг 2. Подготовка требования об уплате в виде претензии, которая содержит:

- название заказчика и поставщика;

- ссылки на контракт, в том числе на пункт, в котором прописан срок поставки;

- сумму и предмет обязательств;

- описание нарушения;

- информацию о сроке задержки исполнения обязательств;

- отсылку на пункт договора, где указана ответственность поставщика в случае задержки поставки;

- размер неустойки на дату составления претензии;

- требование о ее уплате;

- приложение — расчет суммы, которая подлежит перечислению.

Шаг 3. Направление претензии поставщику. Выбирайте способ, который позволит получить отметку о вручении письма. Например: заказное письмо с уведомлением о вручении или курьерская доставка. Чтобы ускорить процесс получения выплат, отправьте электронную версию требования поставщику по электронной почте.

Когда возникают пени по налогам ?

Согласно п.3 статьи 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им налога за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа.

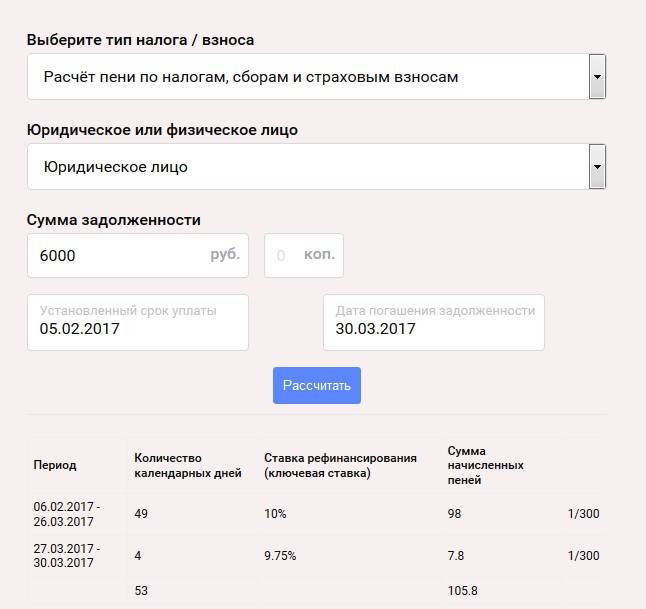

Часто бывает, что по каким-либо причинам налоги или авансовые платежи не были уплачены вовремя. В данной статье приведен калькулятор налоговых санкций согласно ключевой ставке, он необходим когда делается расчет суммы, для перечисления в бюджет. Мы рассмотрим расчет пени на калькуляторе в режиме онлайн на примере задержки авансовых платежей по упрощенному налогу УСН.

Всегда сначала надо доплатить налог и пени за просрочку, а потом уже сдать уточненку.

Рассмотрим ситуации, когда возникает просрочка в перечислении налогов, а, соответственно, налоговые санкции:

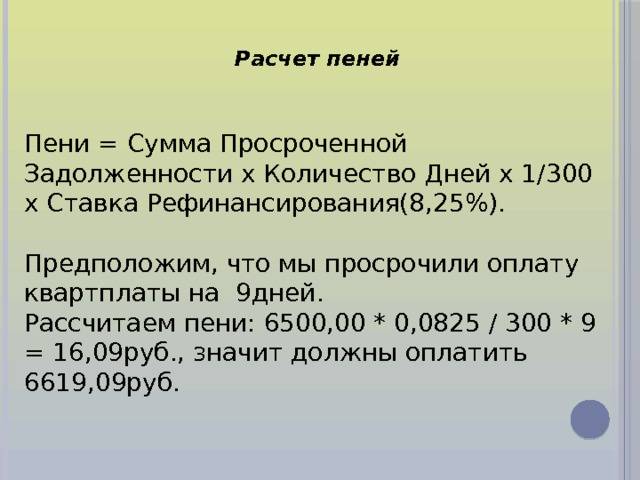

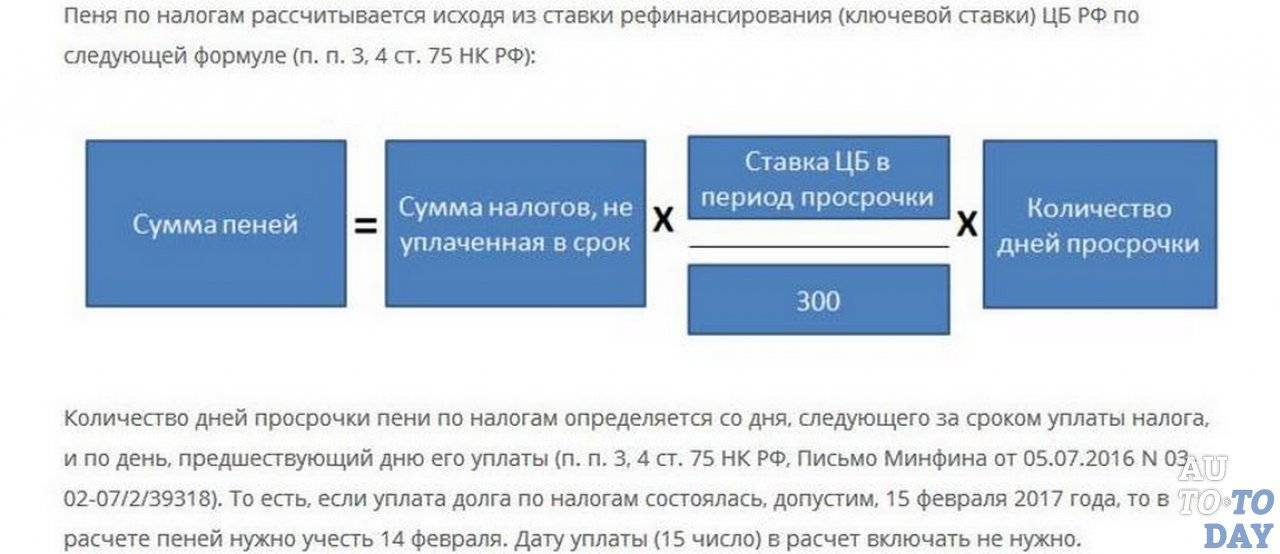

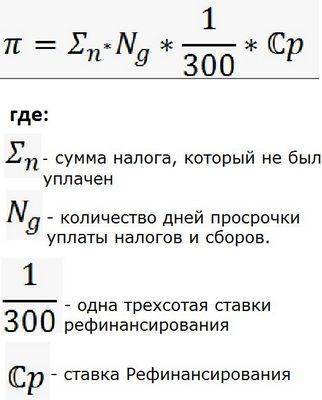

1-я ситуация. Пропущен установленный срок уплаты налога. В этом случае нужно как можно быстрее перечислить просроченные налоговые платежи, а также пени. Согласно статьи 75 НК РФ сумму пеней рассчитывается на калькуляторе исходя из 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки уплаты суммы налога. Причем пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.

Доначисленный налог и пени за просрочку необходимо отразить в бухучете. Если речь идет о УСН, то в налоговом учете упрощенный налог и пени отражать не нужно, поскольку они не включены в список расходов по УСН.

Например, авансовые платежи по «упрощенному» налогу нужно вносить не позднее 25-го числа месяца, следующего за истекшим отчетным периодом. То есть за I квартал аванс требуется перечислить не позднее 25 апреля, за полугодие — не позднее 25 июля и за 9 месяцев — не позднее 25 октября. Это следует из пункта 2 статьи 346.19 и абзаца 2 пункта 7 статьи 346.21 НК РФ.

2-я ситуация. Авансовые платежи по УСН перечислены своевременно, но размер его был занижен из-за ошибки в расчетах. Тогда тоже возникает недоимка по налогу и обязанность сделать уплату пеней в бюджет.

Обнаружив у себя одну из перечисленных ситуаций, как можно быстрее погасите возникший долг, чтобы прекратилось начисление санкций. Потому что пени начисляются до тех пор, пока не уплачена вся сумма задолженности. Пени с суммы недоимки также нужно будет перечислить (абз. 2 п. 3 ст. 58 НК РФ).

Штраф за несвоевременную уплату авансовых налоговых платежей не предусмотрен (абз. 3 п. 3 ст. 58 НК РФ). Такая санкция может быть наложена только за неуплату самого налога, то есть имеется в виду перечисление «упрощенного» налога по итогам года (ст. 122 НК РФ).

Другие размеры применяемых ставок

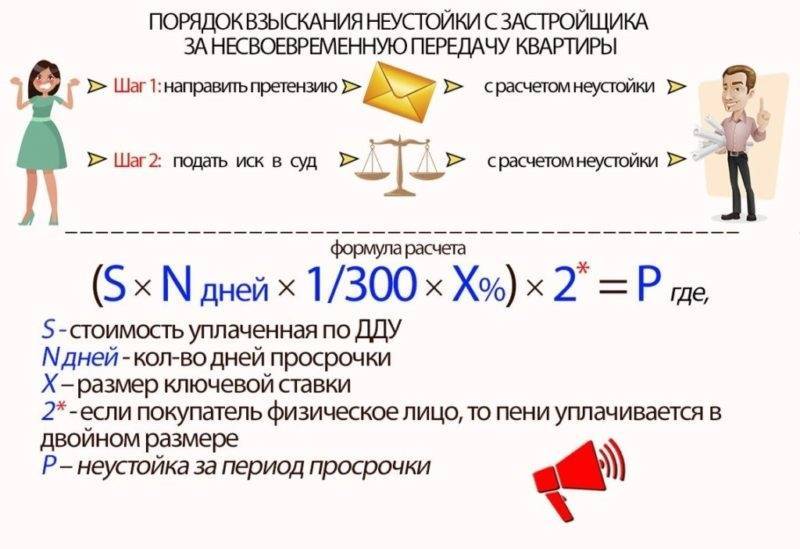

Например, расчет неустойки по ставке рефинансирования ОСАГО осуществляется исходя из 1/75 установленной ЦБ РФ ставки по формуле: Н = Св * Ч * С/100 * 1/75, где Св – сумма возмещения, обозначенная в статье ОСАГО. Такая же величина ставки применяется при расчетах штрафных санкций к физическим лицам, принимающим участие в долевом строительстве.

Иногда возникают ситуации, когда уместно произвести расчет неустойки по двойной ставке рефинансирования. Это происходит, если подают заявление в суд с просьбой снизить размер неустойки. Рассчитывают его так: Н = З * Ч * 2*С/100 * 1/365. Следует помнить, что для этого расчета действует правило «эффективных» дней: в каждом месяце количество дней равно 30 (и в феврале также), и его учитывают при исчислении неустойки.

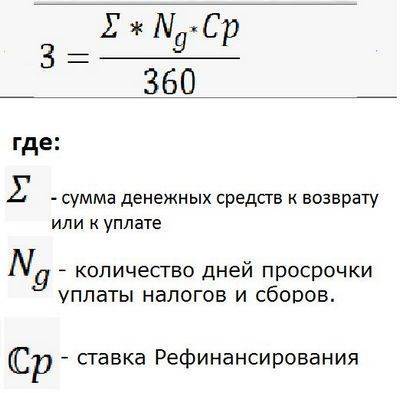

Не так редки случаи судебных разбирательств, когда потерпевшая сторона требует начисления и уплаты неустойки за незаконное пользование чужими средствами. Суть вопроса такова: сегодня практически все партнеры работают по предоплате, и покупатель, оплатив заказ, ждет его поставки. Если товар не поступает в установленный срок, можно расценивать действия поставщика именно в таком ключе. Тогда возникает необходимость провести расчет неустойки по ставке рефинансирования. Арбитражный суд достаточно часто рассматривает подобные дела. Обычно в условиях договора предусмотрена такая ответственность. Но если она не установлена, а нарушение наступило, и использование чужих финансовых средств доказано, то выносится судебное решение о взыскании неустойки. Формула расчета неустойки по ставке рефинансирования такова:

Н = З * Ч * С/100 * 1/360, где применяется 1/360 ставки рефинансирования ЦБ РФ.

Несмотря на то что вступившие в силу изменения ст. 395 ГК РФ с 01.06.2015 трактуют использование в этом расчете средней ставки по вкладам физлиц, определяемой ЦБ территориально (т. е. для разных регионов она разная), на практике пока применяется действующая ставка рефинансирования.

Сегодня точных данных по величинам средних ставок нет, и даже судебные решения, отмечая этот факт, выносятся с начислением неустойки на основе ставки рефинансирования.

Неустойка по договору: главное

В первую очередь обратимся к Гражданскому кодексу РФ. В статье 330 содержится положение о том, что размер неустойки определяется или договором, или законом. Сама же неустойка представляет собой сумму, которую обязан выплатить нарушитель пострадавшей от неисполнения им условий договора стороне.

Неустойка по договору может взыскиваться в двух формах — как штраф и как пеня. Если договором предусмотрен первый вариант, то считать ее не придется, так как сумма устанавливается заранее и является фиксированной. Заниматься расчетами нужно только в том случае, если по договору должна взыскиваться пеня.

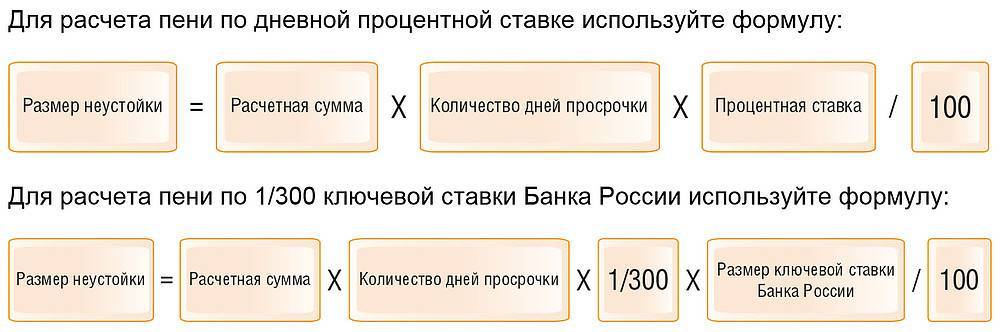

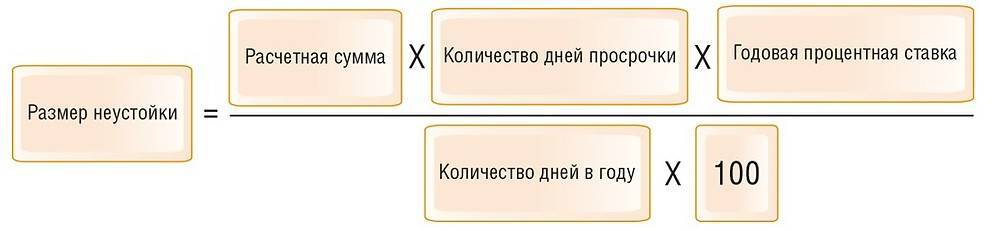

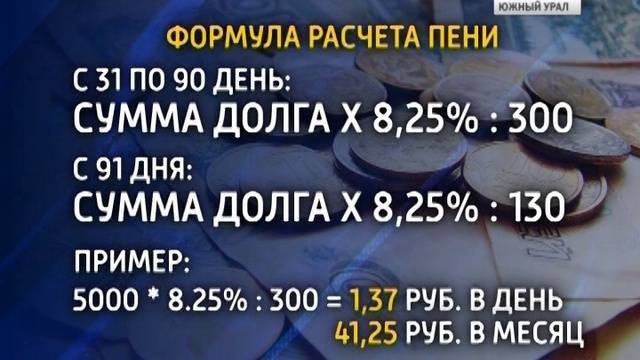

Формула расчета пени по ставке рефинансирования

Чтоб определить размер пени, используют одну из формул:

П = С х В х (Р/100) / 300, где:

П – это пеня, которая подлежит начислению.

С – это сумма начального платежа, который вовремя не оплатили.

В – это временной период (единица измерения – день).

Р – это текущая ставка рефинансирования.

В формуле ставка делится на 100. Центральный банк объявляет величину в процентах, а для расчета ее необходимо перевести в доли. Затем деление на 300 объясняется также заданным Центральным банком условием, что для вычисления штрафных санкций берется 1/300 часть ставки рефинансирования.

П = С х В х (Р/100) / 360, где:

П – это пеня, которая подлежит начислению.

С – это сумма начального платежа, который вовремя не оплатили.

В – это временной период (единица измерения – день).

Р – это текущая ставка рефинансирования.

В этой формуле 360 – это сумма дней в финансовом календарном году.

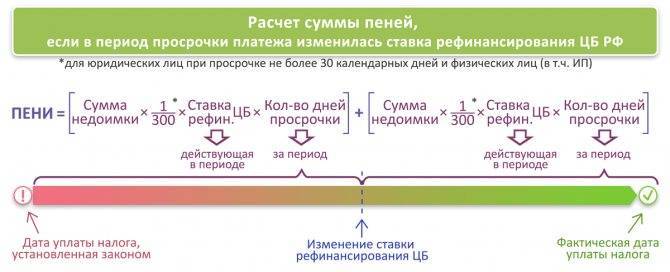

Если ставка рефинансирования менялась за время просрочки, расчет становится немного сложнее. Весь срок делится на несколько частей (до и после смены ставки) и расчеты ведутся для этих периодов по отдельности. Тогда сумма полученных штрафных санкций и является итоговой пеней по ставке рефинансирования.

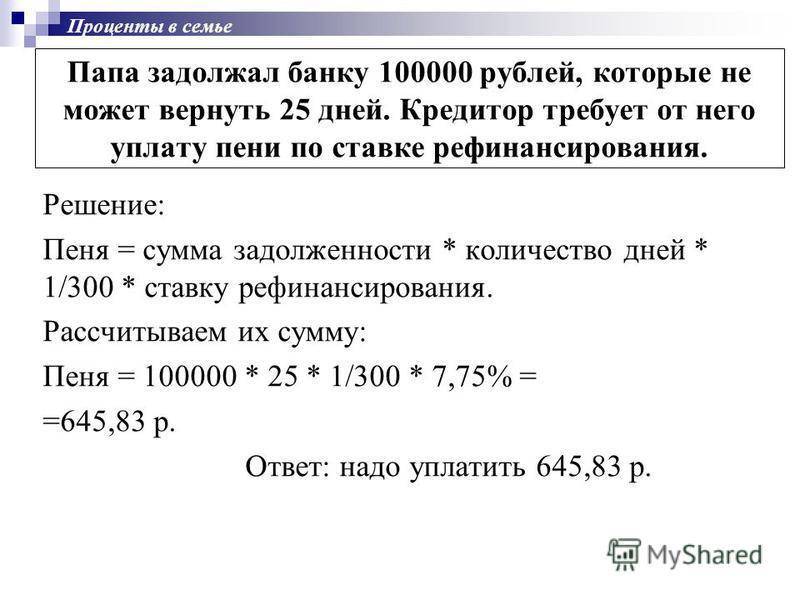

Пример расчета пени

Рассмотрим простой пример. Предположим, что предприятие не оплатило счет на сумму 150 тыс. рублей, а задолженность длится уже 20 дней. Ставка рефинансирования с 2012 года не менялась. Составляет она 8,25% (или 0,0825).

Подставив все эти данные в формулу расчета, получим сумму пени на данный момент:

Пеня = 150000 х 20 х (8,25/100) / 300 = 825 рублей.

Таким образом, предприятие уже обязано оплатить не 150 тыс. рублей, а на 825 рублей больше. Процент задолженности зависит от начальной суммы, поэтому еще через 20 дней долг будет:

150000+825+825=151650 рублей.

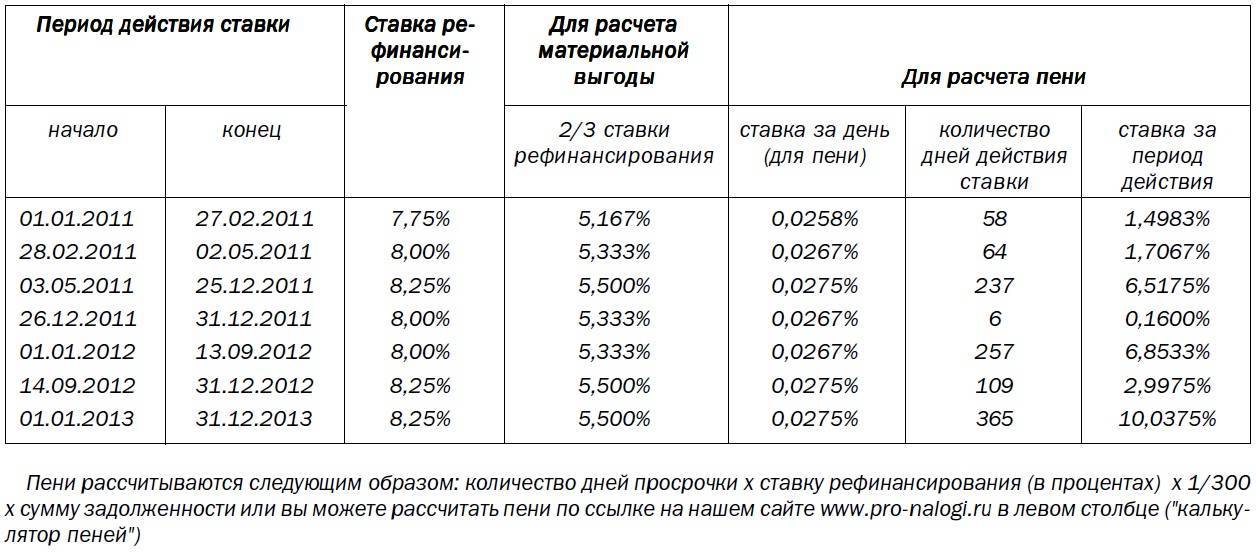

Рассмотрим пример расчета, когда за период просрочки изменилась ставка.

Допустим, что предприятие должно 150 тыс. рублей, а задолженность длится уже 20 дней. Из них первые 10 дней ставка была 8%, а вторые 10 дней – 8,25%. Тогда:

Пеня = 150000 х 10 х (8/100) / 300 + 150000 х 10 х (8,25/100) / 300 = 812,5 рубля.

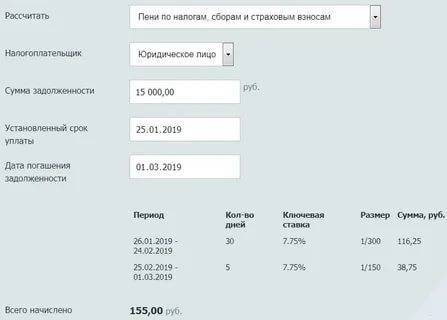

Такие расчеты есть возможность облегчить, доверив их технике. Сейчас в интернете появились онлайн-калькуляторы, которые помогут вычислить сумму пени. Достаточно ввести размер долга и просроченные дни.

По какой ставке рассчитывается

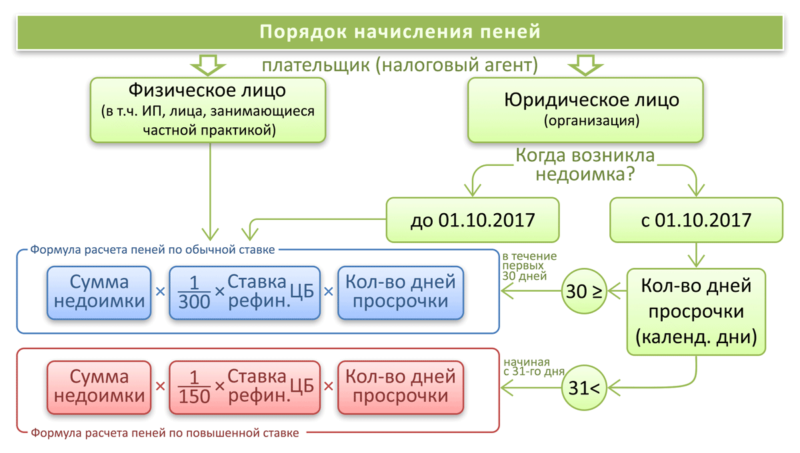

Размер пени по налогам рассчитывается отдельно за каждый календарный день. Это связано с тем, что начисление неустойки производится исходя из действующей на день расчета ставки рефинансирования ЦБ РФ. Процентная ставка для расчета пени по налогам для физических и юридических лиц устанавливается по-разному. Для физлиц и индивидуальных предпринимателей ставка равна 1/300 ставки рефинансирования.

Для организаций порядок расчета следующий:

- за первые 30 календарных дней — исходя из 1/300 ставки рефинансирования за каждый день просрочки платежа;

- начиная с 31 дня — исходя из 1/150 ставки рефинансирования за каждый день просрочки платежа.

Обращаем внимание, что с 01.01.2016 Банк России не устанавливает размер ставки рефинансирования. Начиная с этой даты, ее размер принимается равным значению действующей ключевой ставки

Смотрите ее актуальное значение в нашем справочном материале.

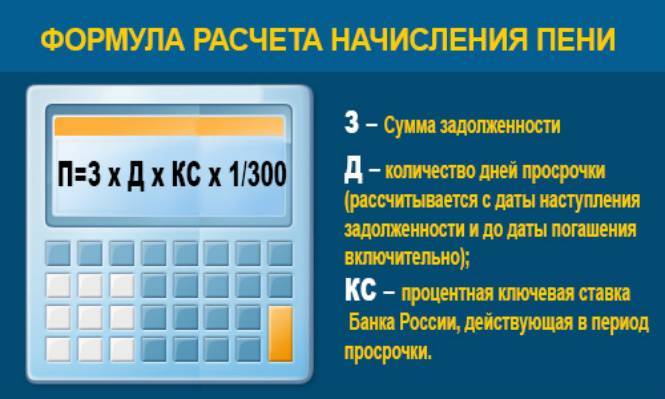

Расчет пени

Пеня рассчитывается по формуле:

Пеня = Сумма неуплаченного налога (общая) х 1/300 х текущую ставку рефинансирования х количество дней просрочки долга

Если имеется задолженность по разным периодам, то есть вероятность повышения ставки рефинансирования. В таком случае пеня будет иметь разную стоимость. При расчете пени полученные суммы по разным периодам необходимо сложить. Пеня на пеню насчитываться не может.

Формула расчета пени по ставке рефинансирования

Удобно использовать онлайн-калькулятор. Введя исходные данные, получите быстрый и правильный результат.

Однако рассчитать ставку рефинансирования возможно и самостоятельно.

Для этого удобно использовать следующие формулы:

- Пеня = сумма платежа х срок неуплаты долга х (ставка рефинансирования / 100 х 300).

- Пеня = (сумма платежа / 360) х срок просрочки х (ставка рефинансирования / 100).

Помните, что пеня начисляется исключительно после того, как истекут последние сроки погашения задолженности.

По налогам

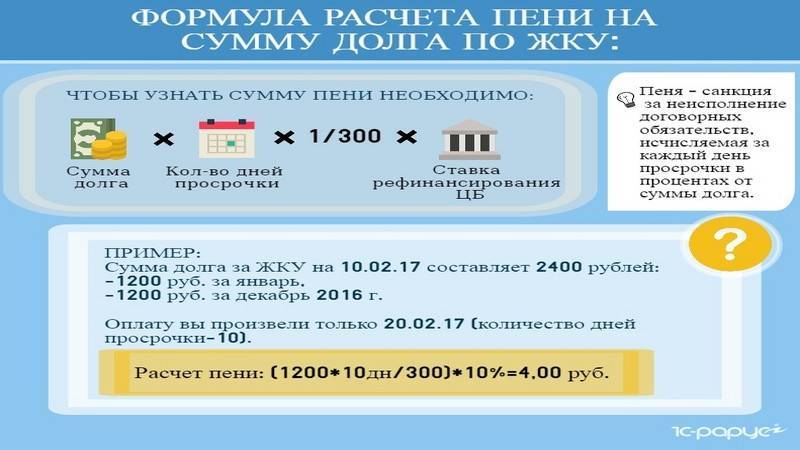

Пеня = сумма необлаченного сбора (налога) х срок просрочки х (ставка рефинансирования / 300).

К примеру, просроченный на 27 дней налог в размере 20 тыс. руб. должен быть выплачен в полной сумме плюс пеня в размере 148,5 руб. (20 тыс. х 27 х (0.0825 / 300).

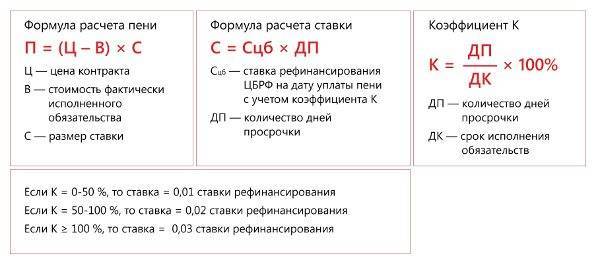

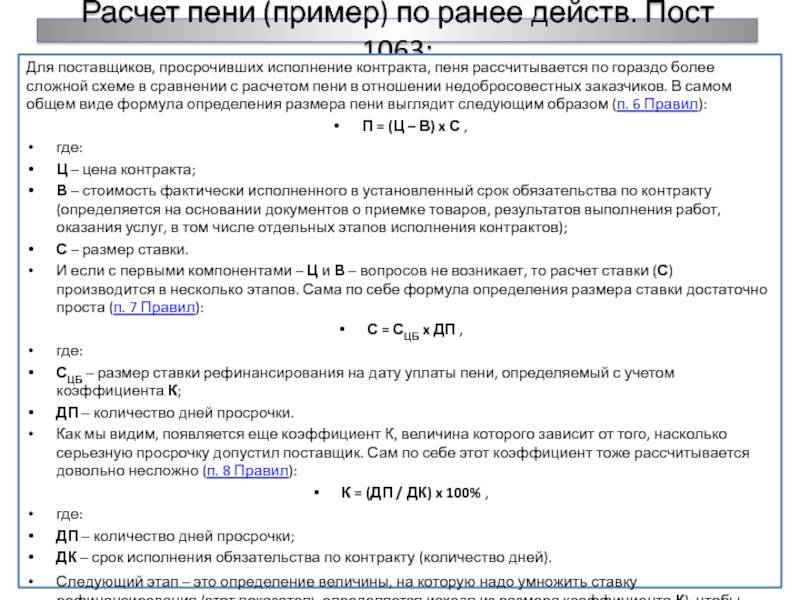

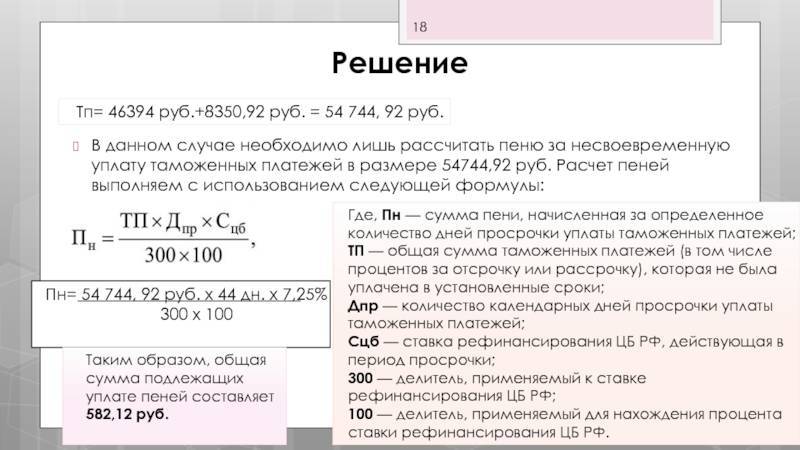

Формула расчета неустойки по ставке рефинансирования для арбитражного суда

Данная методика взята с официального сайта ВАС РФ.

При расчете ставки рефинансирования, согласно ей, важно использовать сумму долга с учетом НДС (всех налогов по договору). При этом учитываются нюансы:

При этом учитываются нюансы:

- по НДС указывается ставка размером 10% или 18% в соответствии с выбранным налоговым режимом;

- если НДС отсутствует, то следует прописать указанную в договоре сумму денежных средств;

- расчет количества дней начинается со дня, следующего после последнего дня, в который можно было осуществить оплату.

Формула расчета пени для арбитражного суда выглядит следующим образом:

Неустойка = (число дней неплатежа х величину задолженности х ставку рефинансирования) / 36000.

За какие дни насчитываются штрафные санкции

Первым днем начисления пеней считается следующий день после окончания срока уплаты налога или взносов. По поводу последнего дня для начисления пеней у чиновников есть расхождения.

ФНС разъяснила, что пени перестают начислять на следующий день после уплаты, а значит день уплаты включается в расчет пеней. Однако есть письмо Минфина о том, что начислять пени за день уплаты недоимки не нужно. Это письмо не направляли налоговикам для обязательного применения, так что руководствоваться этими объяснениями можно на свой страх и риск.

Первыми сутками для начисления штрафных санкций считается последующий день после даты проведения регулярного платежа. Это правило объяснимо и не вызывает сомнений. Больше споров возникает по поводу того, какой последний день включать в расчет задолженности. По мнению ФНС, неустойка перестает насчитываться уже на следующие сутки после погашения задолженности, следовательно, сам день выплаты также необходимо включить в расчет.

Но существует официальное письмо-распоряжение Минфина, в котором сказано, что дата уплаты долга не должна включаться в общий срок задолженности. Правда, данное постановление не отправляли на рассмотрение по банкам, поэтому им руководствоваться можно, но на свой риск и страх. Поэтому, если сумма неустойки невелика, лучше включить дату оплаты в счет неустойки. А вот если величина штрафа достаточно велика, то нужно подумать, а целесообразно ее вообще выплачивать.

Считаем пени за несвоевременную выплату зарплаты

Каждый сотрудник, работающий по ТК РФ, имеет не только обязанности, но и права. К заработной плате относятся как минимум 3 из них:

- Выплаты дважды в месяц, в соответствии с датами, указанными в договоре.

- Гарантия компенсации в случае задержки заработной платы.

- Информирование сотрудников и о размере, и о сроках выплаты компенсации.

Перед вычислением компенсации нужно убедиться, что виновен в задержке работодатель. Если сам сотрудник не предоставляет данные банковского счета или не приходит за наличными — вина лежит на нем, а значит, компенсации не будет.

Поскольку здесь действует конкретная формула, нам нужно учесть все ее составляющие. Всего их 3:

- Актуальная ставка ЦБ.

- Первый день просрочки.

- Общий период просрочки на момент подсчета.

В данном случае считается общее количество календарных дней. То есть учитываются все выходные и другие нерабочие дни.

Рассмотрим одну из нестандартных ситуаций на примере. Если день выплаты заработной платы выпадает на выходной день, это значит, что сделать ее нужно предварительно. Предположим, некая компания «Мебель Москвы» по трудовому договору должна выплатить сотрудникам заработную плату 9 ноября 2019 года — это суббота.

Но по субботам ни бухгалтерия, ни сотрудники не работают. Это значит, бухгалтер должен был сделать предварительную выплату 8 ноября, в пятницу. Но этого не произошло и работники получили оплату 11 ноября, в понедельник.

В этой ситуации сотрудники имеют право требовать компенсацию за 3 дня просрочки. В трудовом договоре указан коэффициент 0,1%, а оклад — 30 000. Это значит, мы будем вычислять сумму по формуле: 30 000 х 0,1 х 3 = 90 рублей.

За какие дни насчитываются штрафные санкции

Первыми сутками для начисления штрафных санкций считается последующий день после даты проведения регулярного платежа. Это правило объяснимо и не вызывает сомнений. Больше споров возникает по поводу того, какой последний день включать в расчет задолженности. По мнению ФНС, неустойка перестает насчитываться уже на следующие сутки после погашения задолженности, следовательно, сам день выплаты также необходимо включить в расчет.

Но существует официальное письмо-распоряжение Минфина, в котором сказано, что дата уплаты долга не должна включаться в общий срок задолженности. Правда, данное постановление не отправляли на рассмотрение по банкам, поэтому им руководствоваться можно, но на свой риск и страх. Поэтому, если сумма неустойки невелика, лучше включить дату оплаты в счет неустойки. А вот если величина штрафа достаточно велика, то нужно подумать, а целесообразно ее вообще выплачивать.

Что такое пени

Пени по налогам и взносам — это штрафные санкции за просрочку или неполную (частичную) уплату налогов или взносов. Можно сказать, что это вид неустойки за невыполнение обязательств по уплате налогов, также они начисляются за неуплату коммунальных платежей или алиментов, поставок по договору. Но нас в этой статье интересуют налоговые пени, их назначение, расчет и уплата регламентированы в ст. 75 НК РФ.

У налоговых платежей есть строгие сроки. При нарушении сроков налоговая служба начисляет пени, которые будут расти до полной уплаты налога. Чтобы остановить рост пеней, скорее заплатите налоги или взносы. Пеня составляет процент от неуплаченной суммы, и начисляется за каждый день просрочки платежа. Для их расчета нужно знать ключевую ставку Центробанка на момент нарушения.

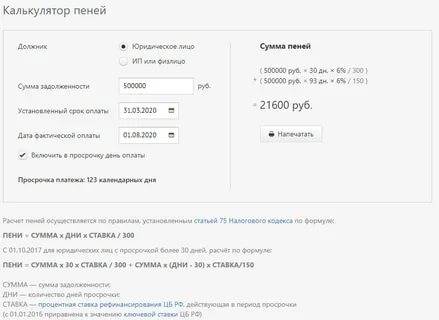

Калькулятор пеней

Также вы избежите пеней, если недоимка возникла из-за ошибки в платежке, которую можно исправить уточнением платежа, — в этом случае пени сторнируются. Ошибка исправляется уточнением, если она не связана с неверным указанием номера счета, банка получателя или КБК.

- Пенсионное страхование — 182 1 02 02010 06 2110 160

- Медицинское страхование — 182 1 02 02101 08 2013 160

- Страхование по нетрудоспособности и материнству — 182 1 02 02090 07 2110 160

- Страхование на травматизм — 393 1 02 02050 07 2100 160

- Налог на прибыль в фед. бюджет — 182 1 01 01011 01 2100 110

- Налог на прибыль в рег. бюджет — 182 1 01 01012 02 2100 110

- НДС — 182 1 03 01000 01 2100 110

- Налог по имуществу, кроме ЕСГС — 182 1 06 02010 02 2100 110

- Налог по имуществу, входящему в ЕСГС — 182 1 06 02020 02 2100 110

- НДФЛ (и ИП «за себя») — 182 1 01 02020 01 2100 110

- УСН «доходы» — 182 1 05 01011 01 2100 110

- УСН «доходы-расходы» и минимальный налог — 182 1 05 01021 01 2100 110

- ЕНВД — 182 1 05 02010 02 2100 110

У налоговых платежей есть строгие сроки. При нарушении сроков налоговая служба начисляет пени, которые будут расти до полной уплаты налога. Чтобы остановить рост пеней, скорее заплатите налоги или взносы. Пеня составляет процент от неуплаченной суммы, и начисляется за каждый день просрочки платежа. Для их расчета нужно знать ключевую ставку Центробанка на момент нарушения.

Руководители бизнеса и бухгалтеры, даже самые добросовестные, вынуждены иногда платить пени. Что это такое, почему их нужно платить, как рассчитать пени и какие дни включать в расчет, — расскажем в статье. А еще вы сможете бесплатно рассчитать пени с помощью нашего онлайн-калькулятора.

Начисленную сумму пеней можно уменьшить. Если налог за налоговый период оказался меньше суммы авансов в течение этого периода, пени надо пересчитать исходя из суммы, которая не превышает налог. Аналогичный порядок действует при низком авансовом платеже по итогам отчетного периода.

Особенности и нюансы расчета

При расчете штрафа нужно учитывать, что она взимается за каждый день нарушения обязательств, поэтому в интересах должника как можно быстрее погасить долг, чтобы не переплачивать неустойку. Пени начисляются до момента полного исполнения долговых обязательств.

Штраф может быть взыскан при любых нарушениях каких-либо договоров. Например, это может быть кредитный договор, договор на осуществление работ или поставку товаров. В общем, любые договоры между контрагентами могут содержать в себе штрафные санкции. Если в договоре фиксированной платы за нарушение обязательств не предусмотрено, то руководствуясь законом, можно взыскать ущерб в судебном порядке. Для расчета пени в этом случае следует применять только ключевую ставку Центрального банка.

Как рассчитывают вручную

Формула расчета несложная, и ее использует, в том числе, наш калькулятор пени по НДС в 2021 году или по иному платежу:

28.12.2018 — дата, важная и при определении количества дней просрочки. Если недоимка образовалась раньше, день уплаты не учитывают, а если позже — учитывают.

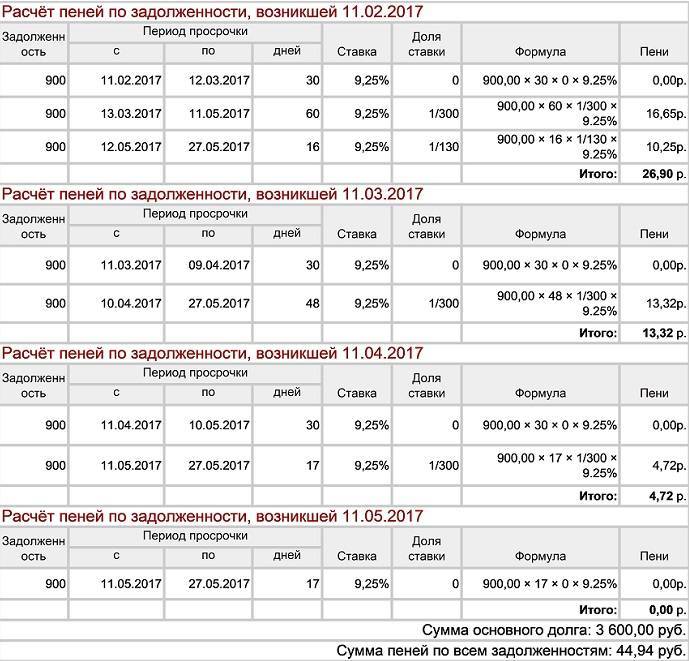

Что касается расчетной ставки, то она меняется в зависимости от разных факторов. Разобраться, когда использовать ставку 1/150 ставки рефинансирования ЦБ РФ (ключевой ставки), а когда 1/300, поможет таблица:

Ставка 1/150 используется при расчете пеней | Ставка 1/300 используется при расчете пеней |

|---|---|

|

|

Центральный банк регулярно пересматривает размеры ключевой ставки, что влияет на расчеты, в разобранных примерах это хорошо видно. Если хотите убедиться, что правильно произвели расчет вручную, воспользуйтесь нашим бесплатным калькулятором.