Как влияет плохая кредитная история на получение ипотеки

Дадут ли ипотеку с плохой кредитной историей в Сбербанке? Эксперты не советуют расстраиваться, если кредитная история далека от совершенства. Конечно, рассказывать о проблемах в КИ не стоит, но и отчаиваться тоже. Получить ипотечное кредитование даже с запятнанной банковской репутацией возможно. Для этого существует несколько способов.

Приобретение жилья от застройщиков

Стоит попытаться оформить ипотечное кредитование от самого застройщика. Крупные домостроительные компании очень заинтересованы в привлечении сторонних инвесторов и зачастую активно сотрудничают с заемщиками, не тратя времени на проверки. Такая ипотека обладает рядом нюансов:

- небольшой срок рассрочки;

- обязательное внесение первоначальной суммы;

- приобретение квартиры проводится уже на этапе строительства дома.

Последний пункт вносит свои коррективы в благонадежность такой сделки. Ведь заемщик значительно рискует, вкладывая средства в еще не сданный в эксплуатацию дом. Отзывы клиентов, уже воспользовавшись такой услугой, советуют тщательно подходить к выбору девелопера (специалист, занимающийся реализацией квартир в строящихся домах). Обязательным становится наличие разрешительной документации на строительство, это повышает шансы на своевременную сдачу жилого объекта в эксплуатацию.

Оформление займа в маленьком банке

Конечно, можно отказаться от услуг Сбербанка и попытать счастье в небольшом, только что открывшемся банке. Многие финансовые структуры идут навстречу клиентам в целях создать определенную клиентскую базу. Но, по отзывам специалистов, в конечном итоге оформление ипотеки через Сбербанк становится намного выгоднее в финансовом плане, учитывая лояльность этой организации к клиентам и индивидуальный подход.

Сделка с поручительством

Еще одним методом оформления ипотеки с подмоченной КИ становится подача заявления с представлением нескольких созаемщиков/поручителей

Особенно важно, чтобы люди, выступающие в роли поручителей, имели отличную кредитную историю, активно сотрудничали со Сбербанком и обладали высоким уровнем дохода, который можно подтвердить официально

Повышение первоначального взноса

Если клиент, желающий оформить жилищную ссуду и имеющий негативную КИ, обладает довольно крупными доходами, можно попытаться запросить займ с увеличенным первоначальным взносом. По наблюдениям, Сбербанк разрешает к оформлению ссуды, если размер суммы-минимум будет превышать половину стоимости приобретаемого в залог жилья, причем плохая КИ не становится препятствием.

Работа через посредника

Порой дела с кредитной историей обстоят настолько плачевно, что без помощи посредников в оформлении жилищной ссуды не обойтись. Приходится обращаться за услугами к специальным кредитным брокерам. Специалисты этой области за определенную плату берут на себя все последующие переговоры с банковской организацией и гарантировано подводят клиента к получению ипотеки.

Оформить квартиру в ипотеку клиентам с плохой КИ помогут специальные кредитные брокеры

Оформить квартиру в ипотеку клиентам с плохой КИ помогут специальные кредитные брокеры

Недвижимость в лизинг

Есть еще один способ взятия жилищной ссуды с плохой КИ, он еще является новинкой на финансовом рынке России. Это лизинг жилой недвижимости. Суть метода проста: клиент оформляет договор аренды конкретной квартиры/дома с правом последующего выкупа. Причем ежемесячные затраты состоят из суммы платежей займа и арендной платы. Кредитная история никакой роли не играет. Ведь до момента погашения всей стоимости жилья клиент не является собственником, а выступает в роли арендатора.

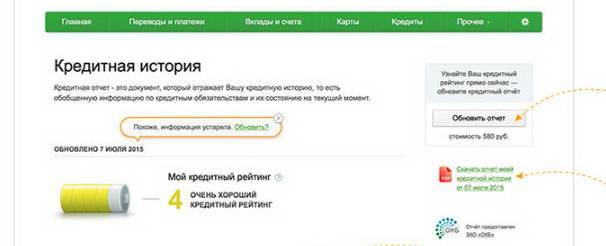

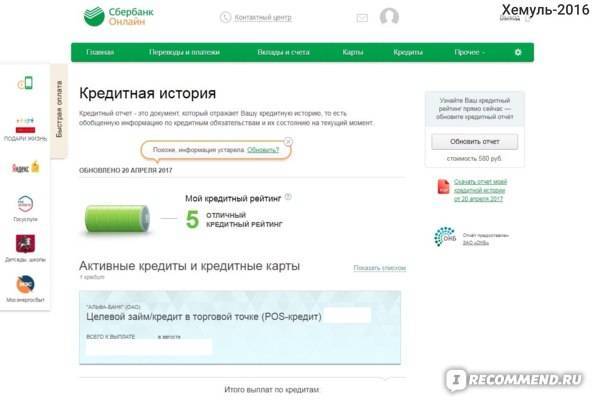

Как проверить КИ?

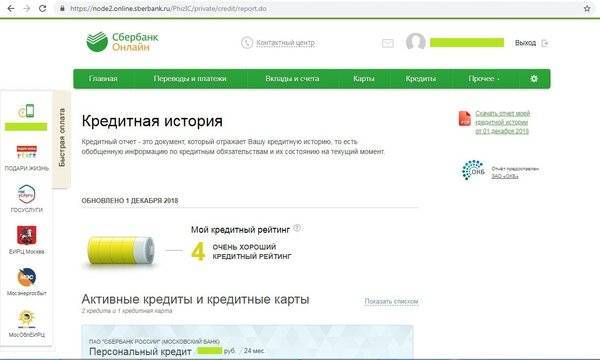

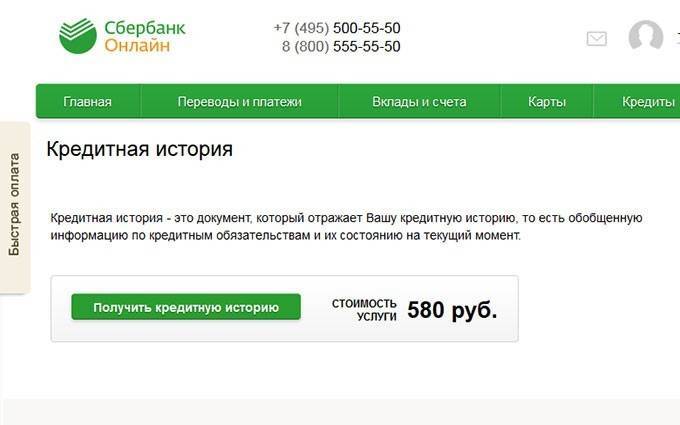

Проверка КИ — обязательный шаг, который делает заемщик, желающий получить кредит. Перед тем как обратиться в Сбербанк или другую кредитную организацию, клиенту нужно заказать выписку из БКИ. Благодаря этому он убедится, что все сведения из кредитной истории верны.

Часто заемщики сетуют на ошибки банков, которые не передают сведения о погашенных займах в бюро кредитных историй, допускают ошибки, чем портят КИ честного заемщика. Таких историй тысячи на банковских форумах. Не стоит исключать факт мошенничества с получением кредитов по чужим документам. Поэтому заемщикам ежегодно нужно проверять КИ на соответствие действительности.

Быстро узнать свою кредитную историю поможет сервис, расположенный ниже.

Получи свою кредитную историю онлайн

- Кредитный рейтинг абсолютно бесплатно

- Нужен только паспорт и телефон.

- Все займет не более 5 минут

- Нужен телефон для регистрации

- Требуется регистрация с указанием эл. почты и телефона

- Самый дешевый вариант получения

Какие банки дают кредиты людям с испорченным кредитным рейтингом?

Существует перечень банков, которые быстро предоставят кредит при плохом кредитном рейтинге. Конечно, при этом финорганизации ставят свои условия, поскольку они рискуют собственным капиталом.

Предлагаем ознакомиться с лояльными кредитными компаниями в представленном списке банков.

Совкомбанк. Получить положительное решение без отказа можно, если принять участие в программе банка «Кредитный доктор». Эта услуга предполагает 3 этапа:

начальный этап;

Человеку предоставляют консультации, советы, страховку и кредитную карту премиум-класса. По страховому полису страхуется имущество от несчастных случаев. Но воспользоваться кредитной картой нельзя. Средства на карте считаются оплатой за консультационную и страховую поддержку. Также на этом этапе человек выбирает одну из специальных программ кредитования, которые отличаются по суммам кредита, по срокам и страховкам. Годовой процент — 33%.

средний этап;

Потенциальный заемщик получает возможность пользоваться выделенными кредитными средствами. Потратить их пока можно только в безналичном формате: на покупку мебели, техники, оплату услуг.

завершающий этап.

Клиенту предоставляют доступ к большим кредитным лимитам, до 60 тыс. рублей. Процентная ставка снижается вплоть до 20,9% годовых. Оплатить услуги или товар можно уже в различных формах: безналом и наличными средствами.

Банк «Восточный»

В каком банке получить кредит с плохим рейтингом? Обратите внимание на банк «Восточный». Там кредитуют проштрафившихся заемщиков с одним условием — необходим залог

Сотрудники принимают решение сразу, если объект залога зарегистрирован в том же регионе, где и банк.

При этом вам не потребуется подтверждать доход. То есть кредит вы получаете фактически без справок. Условия следующие:

годовая ставка — от 8,9%;

сроки кредитования — до 20 лет;

размер кредита — до 30 млн. рублей.

Также банковские сотрудники требуют от клиентов: он должен быть старше 21 года и зарегистрирован в регионе, где и банк

На последнем месте работы важно проработать от 3 месяцев. Обязательно придется застраховать предмет залога

Кредит оформляется по срокам до 4 дней.

СКБ-банк. Это развивающийся банк, который готов кредитовать заемщиков с плохим кредитным рейтингом. Как получить кредит? И здесь снова необходимо заручиться поддержкой поручителей.

Клиента в этом случае ждут:

размер суммы кредитования — до 1,5 млн. рублей;

ставка по процентам — от 6,1% годовых;

помимо стандартного набора также потребуется подтверждение дохода;

сроки кредитования — до 5 лет;

требования к клиенту: стаж по месту работы от 3 месяцев, возраст от 23 лет, регистрация в регионе банка.

Кредит можно оформить всего за 1-2 рабочих дня.

Локо-банк. Кредитует под залог автомобиля. Относится к малоизвестным банкам Москвы, но готов кредитовать клиентов с плохой репутацией. Условие — обязательно требуется залог. В данном случае, автомобиль.

Условия таковы:

сроки кредитования — до 7 лет;

сумма — до 5 млн. рублей;

ставка — от 7,9% годовых;

нужно подтвердить доходы и предоставить документы на авто;

заемщику должно исполниться не меньше 21 года; общий стаж от 1 года, на последнем месте — от 4 мес. Авто не должно быть старше 16 лет. Оформить кредит реально за 1 рабочий день.

Обслуживая клиентов в Москве, Локо-банк может быть отличным выходом для тех, кто крайне нуждается в новых заемных средствах.

ПАО «Ак Барс» Банк. Это банк Татарстана, который кредитует, если плохая кредитная история и непогашенные кредиты. И здесь тоже не обошлось без условий — потребуется залог недвижимости. Также нужно знать следующее:

сроки кредитования — до 20 лет;

процентная ставка — от 11,4% годовых;

сумма — до 20 млн. рублей;

нужно подтвердить доходы;

возраст клиента — от 18 лет;

зарегистрирован человек должен быть в регионе банка;

на последнем месте работы он должен работать от 3 мес.;

кредит оформляется по срокам до 3 дней.

Помощь кредитного юриста

Мы перечислили ключевые банки, лояльные к плохой кредитной истории. Но если ситуация так складывается, что деньги нужны срочно, а рейтинг мешает их получить, лучше обратиться напрямую в выбранные банки. Помимо описанных организаций можно попытать счастья и в других, которые действуют в вашем городе.

Что точно дадут банки? Кредитные средства на конкретных условиях.

Скорее всего:

- Процентные ставки будут завышенными.

- Потребуется поручитель или залог имущества.

- Возможно, придется предоставить некоторые дополнительные документы по запросу банка.

Будьте готовы к подобным сюрпризам, поскольку в целом финансовые организации не спешат кредитовать клиентов с проблемной кредитной историей.

Какие факторы негативно влияют на КИ

Следующий негативный для КИ фактор – займы «до зарплаты». Не путайте их с микрозаймами на длительный срок. Если вы брали недавно микрозайм, после его возвращения придётся подождать от 3 месяцев до полугода.

Не редкость – ошибки при внесении данных в базу. Чаще всего они связаны с мошенничеством или задвоением данных. Например, вы потеряли паспорт, и злоумышленники оформили на него кредит. Другая ситуация – в базе оказалось несколько полных тёзок. Если вы обладатель распространённого сочетания имени и фамилии, вроде Ивана Смирнова, не удивляйтесь, если в базе найдётся человек, даже родившийся в том же году.

Следующий важный момент – гарантии банку. Здесь есть три варианта. Первый – залоговое имущество. Это может быть недвижимость, автомобиль, иная дорогостоящая собственность, способная покрыть материальный ущерб кредитующей стороны.

Являясь собственником квартиры в престижном районе, вы можете претендовать на внушительную сумму кредита в любом финансово-кредитном учреждении. Подписываете договор, получаете нужный объём материальной помощи, и стараетесь вовремя вернуть долг.

Ещё один вариант – помощь в получении. Это может быть подключение созаёмщика – платёжеспособного гражданина с высоким доходом. Если за вас может поручиться состоятельный человек, на чьих счетах достаточно средств для погашения вашего долга, банк не откажет. Оценивается также и кредитный рейтинг поручителя.

Почему Сбербанк так строг?

Строгость Сбербанка к потенциальным заемщикам и тщательная процедура проверки каждого кандидата объясняются просто – ФКУ старается минимизировать свои риски. Стоит понимать, что в России по самым скромным подсчетам около 40 млн. должников, которые не хотят или не могут вернуть банкам когда-то взятые деньги. Из них только шестая часть может «похвастаться» несущественными просрочками, а остальные двумя ногами находятся в долговой яме. И количество недобросовестных кредитополучателей только растет.

Логично, что банку невыгодны такие сделки. И чем чаще возникают просрочки и невозвраты, тем жестче диктует требования Сбербанк. Раньше, в докризисные годы, ФКУ кредитовали всех желающих товарными и потребительскими продуктами, пока такая «щедрость» не вылилась в известные неприятности. Сегодня кредитная политика существенно изменилась, и финансовая организация старается сотрудничать только с ответственными и дисциплинированными плательщиками. Если сказать простыми словами, Сбербанку выгоднее отказаться от сомнительного клиента, чем получить безнадежный долг и бесконечно ждать, пока клиент сможет расплатиться по счетам.

К сожалению заемщиков, нулевая кредитная история расценивается в качестве повышающего риск фактора. Вместе с ней на низком уровне остается и другой важный показатель кредитопособности – рейтинг клиента банков, составляемый Бюро КИ на основании финансовых отчетов физических лиц. Как раз этой информацией и руководствуется Сбербанк, рассматривая заявки на кредитование. Причин существования «чистой» финансовой истории несколько.

- Человек еще не успел взять заем ни в одном банке. Чаще это относится к молодым заемщикам, но нередко встречаются и взрослые люди, ранее не обращавшиеся за деньгами в долг.

- Ранее взятые кредиты не отображаются в КИ. До 1 июля 2014 года заемщик мог по своему желанию отказаться от передачи данных в Бюро КИ. В настоящее время такой проблемы не возникает – банки автоматически и без согласия клиента перенаправляют все данные по ссудам в соответствующие базы.

- Финансовая история «обнулилась». Некоторые заемщики становятся «чистыми», когда выходит срок хранения КИ. Согласно российскому законодательству все данные по кредиту стираются спустя 10 лет после одобрения первого займа. Приняли соответствующий закон в 2004 году, поэтому те, кто брал ссуду до этой даты, с 2014 остались без кредитных записей.

Без кредитной истории Сбербанк не сможет идентифицировать заемщика и полностью оценить его благонадежность. Поэтому ФКУ не спешат кредитовать «темных лошадок», относя их к рискованной категории клиентов. Но все зависит от конкретного клиента и его платежеспособности.

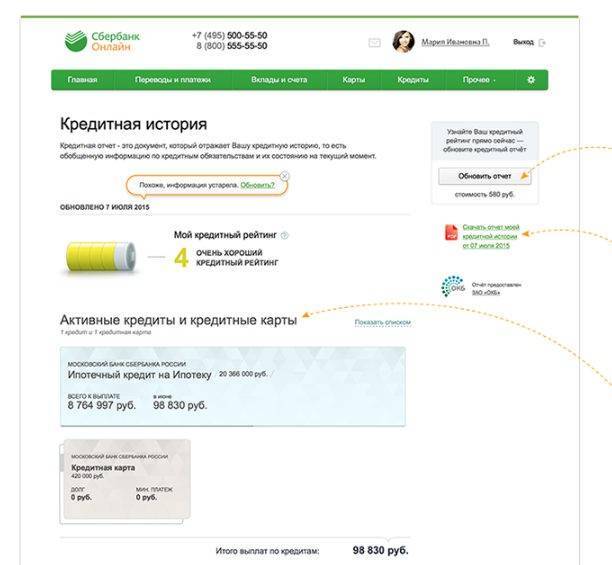

Что означает предварительно одобренный лимит по кредитной карте

Кредитный лимит – это предельная сумма заемных средств, которую может потратить по кредитной карте ее держатель. Он устанавливается индивидуально для конкретного клиента. Лимит определяется в рамках максимальной суммы, определенной для каждого типа кредитной карты:

| Вид кредитной карты Сбербанка | Максимальный лимит, в рублях |

|---|---|

| Моментум | 600 000 |

| Классическая | 600 000 |

| Цифровая | 600 000 |

| Золотая | 600 000 |

| Премиальная | 3 000 000 |

Сбербанк может предварительно одобрить определенный кредитный лимит для клиентов, активно пользующихся дебетовой картой или участвующих в зарплатном проекте. Его сумма зависит от размера доходов, поступающих на счет в банке.

Проверить наличие предодобренного предложения можно в Сбербанк Онлайн. Если оно есть, то на странице будет указана сумма одобренного лимита и размер льготной процентной ставки.

Узнать размер кредитного лимита по уже действующей кредитной карте можно:

СМС от банков о выдаче кредита

Сбербанк выслал мне несколько СМС подобного рода о выдаче кредита:

Персональное предложение от Сбербанка. Сбербанк делает вид, что не знает…

Банк Юникредит, в котором получаю зарплату, пошёл на откровенный демпинг:

Персональное предложение от банка Unicredit

Когда я общался с сотрудниками банков, которые хотели мне дать кредит, я уточнял одну важную деталь: кредит мне точно выдадут, или это только предложение? То есть, никаких гарантий, что кредит мне будет дан, нет?

Сотрудники, помявшись, говорили, что действительно, гарантий нет, и для выдачи кредита нужна заявка и проверка. А будет одобрен кредит, или нет — неизвестно.

Такие предложения высылают всем автоматически. И обзвон идёт по списку.

Я каждый месяц посылал сотрудников, заставлял их брать в руки красный карандаш и вычеркивать меня из списков, говорил под запись, что если даже получу кредит, отдавать точно не буду — но проходил месяц, и, как ни в чём не бывало, мне звонили вновь.

Что значит: плохая КИ

В 2005 году в России вступил в законные права закон «О кредитных историях». Именно с этого момента организации и стали переправлять сведения о своих клиентах. КИ отражает, как добросовестно и вовремя гражданин оплачивает все свои счета и обязательства. Каждая КИ физического лица состоит из трех частей:

- Титульная. Состоит из личной информации о заемщике.

- Основная. В ней отражается вся история оформления кредитов по определенному клиенту.

- Закрытая. Включает сведения, которые касаются непосредственного источника формирования рейтинга.

КИ может быть подпорчена не только по вине самого заемщика, его безответственности. Подпортить КИ могут и кредиторы. Например, при ситуации, когда клиент оформляет ссуду, а потом отказывается от нее. Но все сведения уже были переданы в БКИ, и этот займ остается там, как непогашенный. Но, конечно, чаще всего в плохом рейтинге виновен сам плательщик, а именно такие факторы, как:

- любая по продолжительности просрочка оплаты регулярного платежа;

- погашение ссуды за счет продажи залогового имущества;

- судебные разбирательства по невыплате займа.

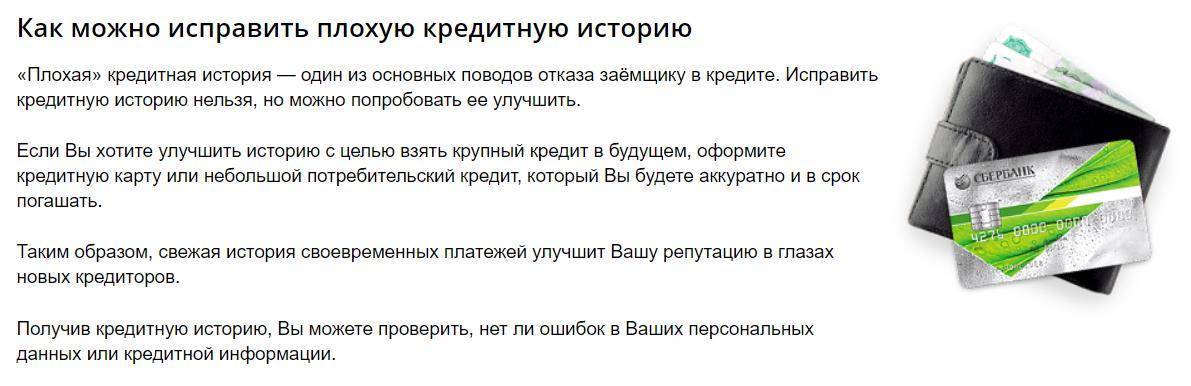

Что означает плохая кредитная история?

Если платить по кредитам вовремя, то кредитная история будет положительной. Итоговый кредитный рейтинг может быть низким по нескольким причинам:

- Ошибка.

- Отсутствие дисциплины в погашении долга.

- Большая кредитная нагрузка, то есть много незакрытых долгов.

Бюро кредитных историй подсчитывает значение рейтинга, исходя из имеющихся у него сведений. Банк учитывает не только статус кредитной истории, но и другую личную информацию о заемщике. Например, место работы, размер дохода, семейное положение, регион проживания.

Скоринговая система банка рассчитывает персональный балл. На основании его значения принимается решение по заявке на кредит. Одобрит ли банк ее или откажет в выдаче заемных средств, зависит не только от платежной дисциплины. С большой долей вероятности банк ответит отказом в следующих случаях:

- Клиент имеет положительную кредитную историю, но на момент подачи заявки не трудоустроен официально и не может подтвердить свой доход.

- У потенциального заемщика хороший заработок, высокий кредитный рейтинг, но много незакрытых задолженностей.

Алгоритм, по которому Сбербанк осуществляет скоринг, держится в секрете и постоянно изменяется. Это необходимая мера безопасности для того, чтобы мошенники не смогли обмануть систему.

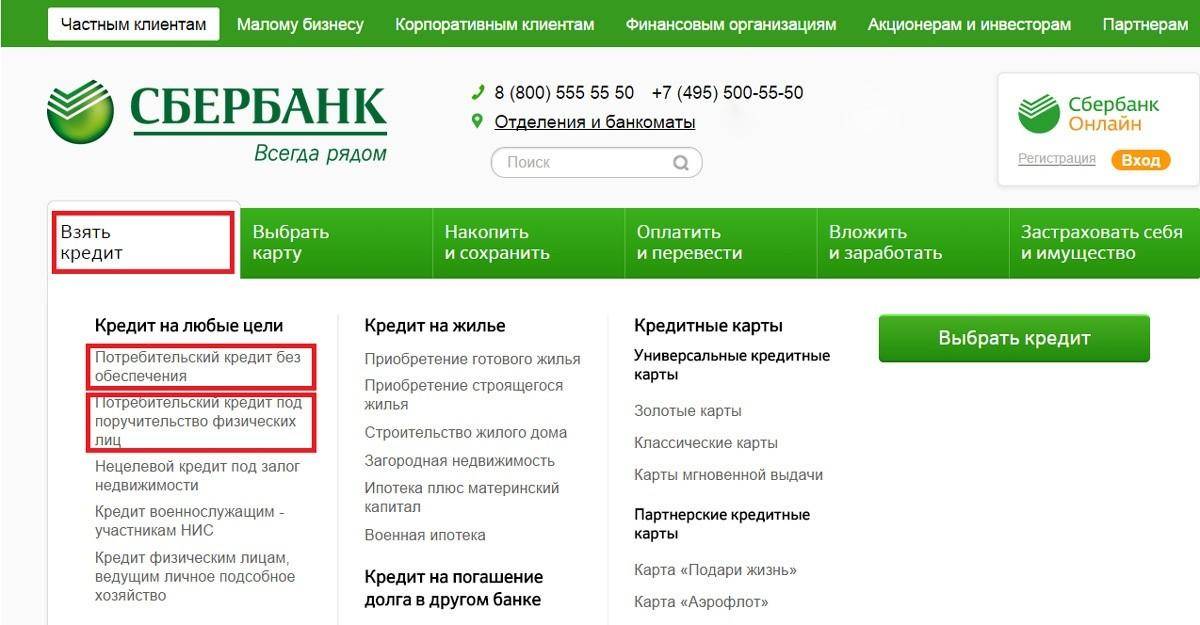

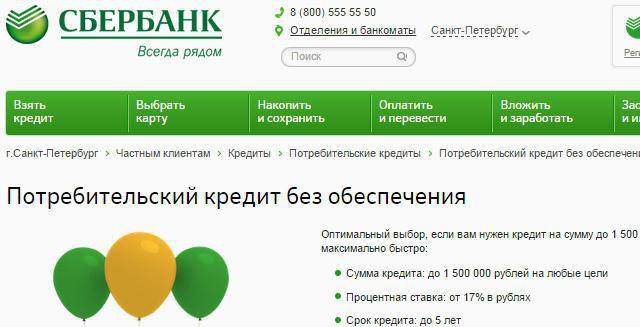

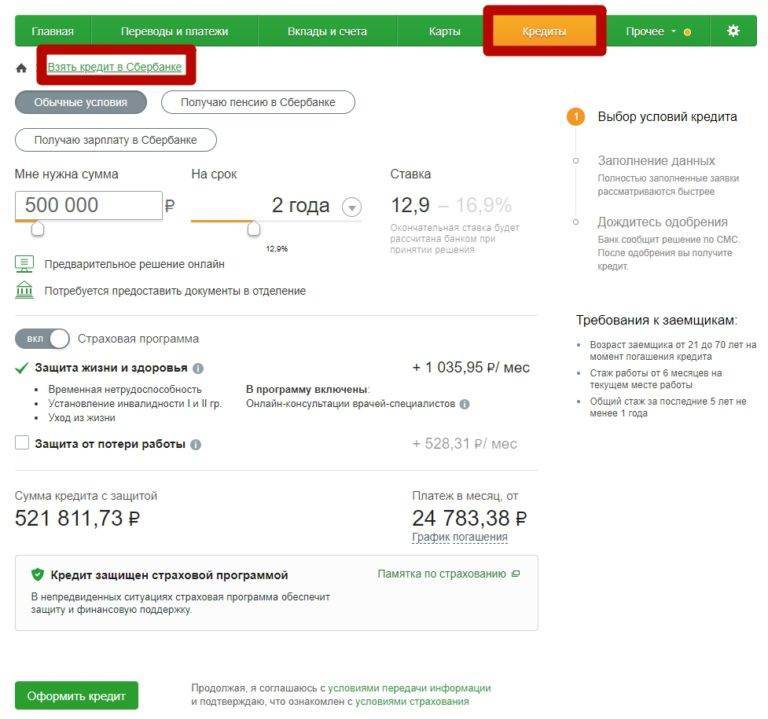

Пошаговая инструкция, как получить кредит в Сбербанке с плохой кредитной историей:

Шаг №1. Определяемся с суммой ссуды

Если возникла необходимость в крупном кредите, то начинать стоит с получения небольших сумм и своевременном их погашении. Размер кредита будет соотноситься с вашими ежемесячными доходами и определяться платежеспособность. Чем выше скорость возврата, тем больше вероятность одобрения кредита.

Шаг №2. Выбор программы кредитования

На сайте банка представлены все действующие программы предоставления кредитов. Если заемщик участвует в зарплатном проекте банка самым простым способом является открытие лимита овердрафта на дебетовую карту или получение кредитной карты.

У таких клиентов есть хорошие преимущества:

- Льготная процентная ставка по потребительским кредитам и ипотеке.

- Для оформления требуется упрощенный список документов.

- Не требуется подтверждение платежеспособности.

- Бонусом может быть оформление кредитной карты.

Шаг №3. Сбор документов

Стандартным пакетом документов является:

- Паспорт гражданина РФ.

- Справка о доходах.

- Подтверждение стажа.

- При наличии обеспечения – документы на залог или поручителя.

Список может быть изменен в зависимости от индивидуальных параметров. Для клиентов, у которых плохая кредитная история может быть дополнительно запрошена информация о наличии собственности, прибыльности бизнеса (для владельцев компаний), информация о составе семьи, иждивенцах.

Чтобы банк принял положительное решение о выдаче кредита, необходимо убедить его в своей добропорядочности.

Например:

Клиент банка обращается за повторным кредитом, хотя по-предыдущему была допущена просрочка. Для того чтобы убедить банк в своем намерении своевременно рассчитаться с долгами он к стандартному пакету дополнительно приносит следующие документы:

- Документы, подтверждающие, что образование просрочки произошло из-за стечения неблагоприятных обстоятельств: больничный, командировочные и пр.

- Свидетельства на право собственности на квартиру, частный дом, коммерческую недвижимость.

- ПТС на весь имеющийся в собственности заемщика транспорт.

- Подтверждение наличия дополнительных доходов: арендная плата, проценты по акциям, депозитам и т. д.

- Финансовую отчетность компании (для владельцев предприятий) с оборотами по счетам в других банках, наличии/отсутствии кредитов.

Шаг №4. Сдача документов на рассмотрение в банк

Собранный пакет документов предоставляется в банк личным визитом. Можно подать заявку онлайн, но при наличии плохой кредитной истории задачей заемщика становится убедить работников кредитной организации в своей готовности своевременно рассчитываться с долгами. Это лучше сделать непосредственно с приходом в банк.

Шаг №5. Принятие банком решения. Выдача кредита.

Банк принимает пакет документов, срок рассмотрения заявки до двух дней. Далее заемщику доводится решение кредитной организации.

Банк не предоставляет информацию о причине отказа. Наиболее вероятными факторами могут служить:

- Отрицательная кредитная история.

- Недостаточность доходов.

- Низкий кредитный рейтинг заемщика в банке.

- Несоответствие заемщика параметрам ссуды: недостаточность стажа, возраст.

- Наличие негативной информации.

Кредитная организация может выдвинуть дополнительные требования к заемщику: предоставление поручительства или залога, страхование и т. д.

Действия заемщика при отрицательном решении банка:

- Уменьшить сумму запроса на кредит.

- Предоставить обеспечение.

- Оформить зарплатную карту (при возможности).

- Открыть вклад в банке.

Собрав новый пакет документов, обратиться в банк повторно не ранее, чем через 2 месяца. Исключением из этого правила является наличие новых фактов: увеличение заработной платы, стажа.

При положительном решении банк определяет срок, в течение которого возможно получить кредит, назначается день выдачи и кредит перечисляется на ссудный счет заемщика.

Взять кредит в СберБанке с плохой кредитной историей

Чтобы без проблем получить кредит в СберБанке с плохой кредитной историей, нужно убедить банк в том, что вы готовы погашать оформленный кредит. Погашать своевременно. Для этого предоставьте в СберБанк документы, подтверждающие уровень ваших доходов. Если у вас есть дополнительные источники заработка — постарайтесь подтвердить их документами.

Чем больше источников официальных доходов вы предоставите в СберБанк — тем выше вероятность одобрения кредита с плохой КИ и того, что СберБанк даст деньги.

Как кредитная история влияет на решение СберБанка

Кредитная история заемщика напрямую влияет на его кредитный рейтинг. Чем рейтинг выше — тем выше вероятность одобрения заявки и получения денег. Кредитная история показывает СберБанк какие кредиты брал заемщик и насколько исправно он их погашал. Например, были ли у него просрочки, какие, какова их длительность. Закрыл ли он их или просрочки открытые.Кредитная история не решающий, но важный фактор оценки заемщика. Она проверяется как автоматически, скоринг программой, так и более подробно, службой безопасности СберБанка. Если у вас есть открытые просрочки рекомендуется закрыть их перед обращением за кредитом. Так вы покажете банку что вы, хоть и допускали просрочки, но исправно их закрыли.

Повысить шансы на получение кредита в СберБанке с плохой КИ

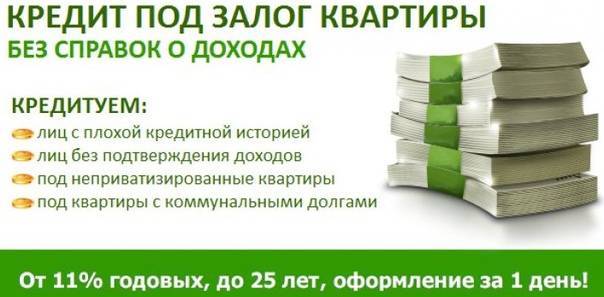

- Кредит под залог – оформляя кредит под залог недвижимого или движимого имущества вы снижаете риски СберБанка, а значит увеличиваете шансы на одобрение с плохой историей;

- Поручитель – платежеспособный поручитель без плохой истории увеличит шансы на одобрение;

- Созаемщик – платежеспособный созаемщик без плохой истории увеличит шансы на одобрение;

- Кредитная карта – получить кредитную карту СберБанка с плохой кредитной историей легче чем потребительский кредит.

Условия кредита в СберБанке с плохой кредитной историей

На странице расположены условия 6 потребительских кредитов от СберБанка для физических лиц с плохой кредитной историей. Ознакомьтесь с сумой, сроком, процентной ставкой, требованиями к заемщику с плохой историей и необходимыми документами. Затем рассчитайте кредит с плохой историей на кредитном калькуляторе:

Только после этого можно переходить к оформлению и получению кредита в СберБанке с плохой кредитной историей. Выполнение инструкций повышает вероятность того, что СберБанк даст деньги.

Где еще взять деньги

Если вы сомневаетесь в том, что СберБанк одобрит вашу заявку или хотите рассмотреть предложения других банков, рекомендуем воспользоваться нашим сервисом:

Оформить заявку на кредит и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Сервис работает следующим образом: вы заполняете единую анкету, система анализирует введенные данные и подбирает банки, которые с максимальной вероятностью одобрят вашу заявку. После чего анкета автоматически отправляется в подобранные банки. Вам остается дождаться звонков кредитных менеджеров, выбрать наиболее подходящий банк и заключить с ним договор кредитования.

Рефинансируют ли кредиты и микрозаймы одновременно?

Большинство людей, пытаясь избежать просрочек и испорченной КИ, отчаянно ищут выход при отсутствии денег. Им открывают двери МФО — организации, которые дают займ под большие проценты на небольшие сроки. Такие займы называют «до зарплаты».

Пытаясь спасти положение, заемщик берет необходимую сумму в МФО погашает кредитный платеж. Но потом необходимо возвращать долг в МФО, а проценты там не радуют.

Возникает вопрос — как рефинансировать кредиты и микрозаймы одновременно? Возможно ли это? Мы решили спросить у банков!

Где взять в долг, если везде отказывают? Обзор 2021Статья по теме

- Тинькофф банк. Рефинансировать можно ЛЮБЫЕ кредиты, включая кредитные карты и микрозаймы.

- АК Барс. Рефинансировать микрозайм здесь нельзя, но можно получить дополнительные деньги на потребительские цели. И использовать, чтобы закрыть отношения с МФО.

- ВТБ. В банке сообщили, что рефинансирование микрозаймов у них не производится. Только кредиты. Мы спросили, можно ли рефинансировать кредитные договоры, если у человека параллельно оформлены микрозаймы. Нам ответили, что можно, только микрозаймы придется выплачивать самостоятельно. ВТБ также дает дополнительные деньги, поэтому погасить микрозаймы можно самостоятельно.

- Раффайзен банк готов рефинансировать кредиты, карты, ипотеку и автокредиты, но не займы в МФО.

- Сбербанк рефинансирует только кредиты.

Узнайте у нашего кредитного менеджера, в каких организациях есть шанс перекредитоваться с просрочками в 2021 году. .

Какие ещё могут возникать проблемы?

Одна из сложностей, мешающих кредитованию – так называемые «исторические» просрочки платежей. Если прошло менее года с момента последнего просроченного платежа, а задержка выплаты составила более месяца, ваши шансы на успех при обращении в банки снижаются. Чтобы исправить подобные негативные записи, можно взять кредит на технику и успешно его выплатить либо оформить кредитку в любом российском банке. Главное – показать потенциальным кредиторам свою платёжеспособность.

Также в базах данных, которыми оперирует банк, отображается количество отказов, полученных вами ранее. Разберёмся в их вероятных причинах:

- Особенности кредитной политики.

- Низкое доверие в силу негативной КИ клиента.

- Большое количество долгов.

- Информация, предоставленная заёмщиком, не соответствует действительности.