Что делать, если все же не дают кредит?

Если все банки отказывают в кредите, что же делать? Выход существует из любой ситуации. В этом случае не стоит надеяться на низкий процент по кредитованию или выгодные условия, но взять деньги в долг все-таки возможно.

Оформление заявки онлайн

Если есть основания думать, что внешность или неумение отвечать на вопросы сотрудника кредитной организации могут привести к отказу, не следует приходить в банк лично. Заявка, поданная онлайн, значительно повысит шансы на выдачу денег. К плюсам такой услуги можно отнести:

- Отсутствие визуальной оценки со стороны работников банка.

- Возможность подать заявку прямо из дома, не тратя времени на походы по банкам.

- Возможность разместить заявки сразу в нескольких финансовых организациях.

Заказ кредитной карты в режиме онлайн

Это еще один способ получить взаем денежные средства. Пластиковая кредитная карта достаточно охотно выдается банковскими учреждениями. Весь список преимуществ:

- Как и в первом случае, нет визуальной оценки внешности клиента и уровня его доходов.

- Оформление кредитной карты — более упрощенная процедура, чем оформление кредита.

- Банки чаще выдают пластиковые кредитные карты, чем сами кредиты.

- Проверка указанных сведений об уровне доходов проводится менее тщательно.

В совокупности получается, что получить деньги таким способом не столь сложно.

Заем в микрофинансовой организации

На вопрос о том, в каком банке практически никогда не отказывают в кредите, можно смело ответить, что именно микрофинансовые организации наиболее лояльны к своим клиентам. Высокую процентную ставку и небольшую сумму, получаемую на руки, можно отнести к минусам микрозайма, но существуют и плюсы:

Высокую процентную ставку и небольшую сумму, получаемую на руки, можно отнести к минусам микрозайма, но существуют и плюсы:

- Практически повсеместно заявки принимаются онлайн.

- Время рассмотрения невелико, иногда заявка удовлетворяется в течение нескольких минут.

- Плохая кредитная история зачастую не служит поводом для отказа.

- Постоянные клиенты получают более выгодные условия, различные скидки и бонусы.

Но и при обращении в микрокредитную организацию следует достоверно указывать все данные, чтобы не получить отказ в кредитовании.

Заем под залог

Эта возможность получить на руки наличные обычно используется в том случае, если все вышеперечисленное не принесло результата. Для получения на руки не очень крупных сумм выгоднее обратиться в ломбард. Конечно, придется на время расстаться с ценными вещами, но и процент будет не слишком грабительским.

Обращение за кредитом в банк, через который перечисляется заработная плата

Зачастую банки предоставляют возможность взять заем с выгодными условиями лицам, получающим через них свою зарплату. Существует большая вероятность на одобрение кредита в таком банке даже при плохой кредитной истории или наличии клиента в черных списках.

Обращение к частному заемщику

Существует возможность попросить деньги в долг у частного лица. Следует заранее обговорить все нюансы, договориться о процентной ставке и сроке возврата всей суммы, после чего необходимо обратиться к нотариусу. В нотариальной конторе будет составлен и заверен специальный договор, устраивающий обе стороны.

Обращение к кредитным брокерам

Такая услуга пока не слишком распространена среди населения, хотя именно кредитный брокер может помочь в такой ситуации, ведь его основная задача — подобрать наилучшие условия для получения кредита.

При обращении к брокеру необходимо заполнить анкету, после чего он находит банк, в котором шанс на получение кредита наиболее велик, проводит разъяснительную работу с клиентом, помогает правильно собрать и оформить необходимую документацию. Таким образом, вероятность получения денег на руки возрастает многократно.

Почему в последние годы так много отказов?

Причины повышения количества отказов – геополитические и экономические трудности, с которыми столкнулась страна.

Санкции Запада косвенно влияют и на кредитную сферу.

В кредитах отказывают все чаще, потому что:

- Ставка ЦБ выросла до 15% – следом повысились и кредитные ставки коммерческих банков. Заемщики, ранее считавшиеся платежеспособными, покинули эту категорию.

- Массовые сокращения привели к повышению количества просрочек. В 2015 году целых 14% кредитов оказались просроченными.

- Банки обнаружили себя на грани банкротства, поэтому сосредоточились на выдаче крупных займов корпоративным клиентам. Эта сфера кредитования более надежна и прибыльна.

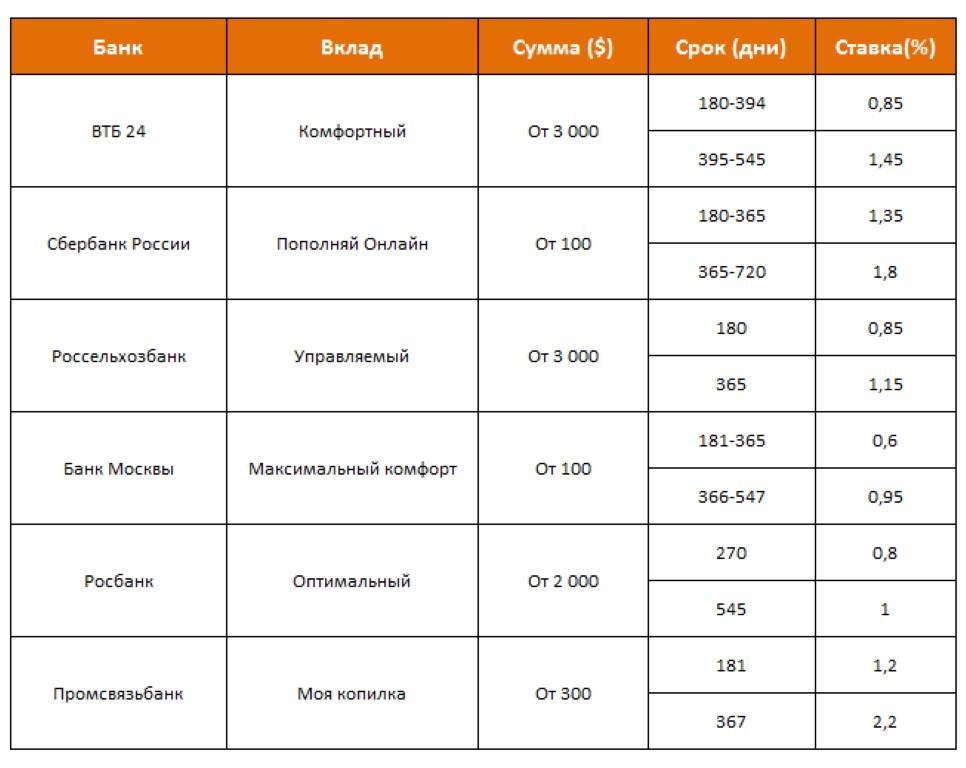

В МФО вы можете получить одобрение

| Название (МФО) | Сумма (Рублей) | Срок | Информация | Оформление |

|---|---|---|---|---|

| Первый заем 0% 100 – 30 000 руб | 7 – 21 дней | • Ставка 0% – 1% в день • Решение за секунды • Моментальный перевод • Возраст от 18 до 70 лет • В любое время • Только Паспорт | ||

| 2 000 – 30 000 руб | 7 – 30 дней | • Ставка от 0,76% – 1% • Полностью на автомате • Одобрение до 180 секунд • Высокий % одобрения • С Любой К. историей • Возраст от 18 до 75 лет • Круглосуточно | |

| Первый до 10 000 Далее до 80 000 | 5 – 126 дней | • Решение за 1 минуту • 0% за первый заем • Ставка 0,8% – 1% в сутки • Паспорт и телефон • Возраст от 18 лет | ||

| 1 000 – 15 000 руб | 5 – 30 дней | • Первый займ под 0% • Решение до 6 минут • Высокий % одобрения • Быстрый перевод средств • Увеличение лимита • Только паспорт | ||

| до 30 000 руб | от 5 до 30 дней | • 0% на первый займ • Быстрый перевод средств • Возраст от 20 года • Несколько программ | ||

| до 20 000 под 0% 2 000 – 100 000 | 16 – 168 дней | • Решение за 2 минуты • Новым клиентам – 0% • Высокий % одобрения • Возраст от 21 года. • Исправляют КИ • Необходим паспорт | ||

| 1 000 – 30 000 руб | 1 – 30 дней | • 0% за первый займ • Ставка 1% в день • Моментальный перевод на карту • С любой КИ • Возраст от 21 лет • Гражданство РФ | ||

| Первый до 15 000 руб Второй до 30 000 руб | до 30 дней | • Ставка 0% новому клиенту • Процент 1% • Рассмотрение до 15 мин • Без справок о доходах • Достаточно Паспорта • Возраст от 20 до 65 лет | ||

| Первый до 15 000 (Бесплатно) Второй до 30 000 | 5 – 30 дней | • Ставка от 0% – 1% • Решение онлайн • Досрочное погашение • Продлить срок возврата • Возраст от 20 до 65 лет • Вся Россия | ||

| 3 000 – 15 000 | 5 – 30 дней | • Процент в день 1% • Одобрение 90% • Решение до 180 секунд • Круглосуточно • Возраст от 20 до 60 лет | ||

| 3 000 – 30 000 руб | 7 – 15 дней | • Решение сразу • Ставка 0% в день (новым клиентам) • Возраст от 20 до 60 лет • Гражданство РФ • Необходим Паспорт | ||

| до 15 000 руб | 31-40 дней | • Дневная ставка от 0,95% • Рассмотрение онлайн • Паспорт и телефон • Высокий % одобрения • Возраст от 20 лет |

Если банк отказал, еще не все потеряно. Если обратиться в микрофинансовую организацию, то при наличии все тех же исходных данных вполне возможно получить одобрение. Большая часть клиентов МФО — это как раз граждане, которые недавно получили отказное решение банка.

С какими заемщиками готовы сотрудничать МФО:

— имеющими негативное кредитное досье; — с молодыми заявителями; — с пенсионерами; — с теми, кто трудоустроен неофициально; — кто живет на нетрудовые источники дохода.

Нельзя сказать, что микрофинансовые организации предоставляют займы безотказно. Вероятность отрицательного ответа все равно имеется, но если банки одобряют примерно 3-4 заявки из 10, в МФО положительные ответы поступают примерно по 7-8 присланным анкетам.

МФО и создавались как альтернативные банкам организации. Они выдают совершенно иные кредитные продукты, параметры которых разработаны в том числе и с учетом особенностей неидеальных заемщиков.

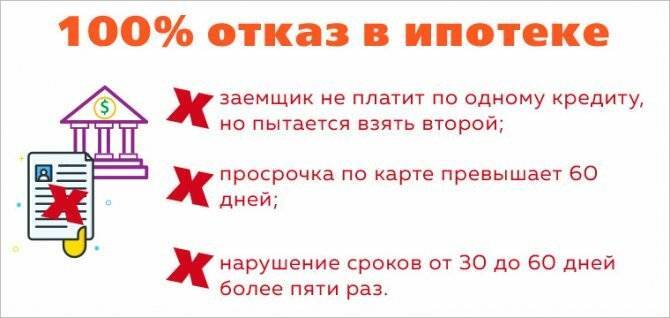

Основные причины отказа в кредите

Если везде вам отказали в кредите, значит, дело не в положении Луны по отношению к Земле, а в вас. Рассмотрим основные причины отказа.

Плохая кредитная история или полное ее отсутствие

В первом случае банк не захочет иметь дело с заемщиком, у которого просрочки – это обычное явление, или на нем уже висят 5 непогашенных долгов. Во втором случае про вас вообще ничего неизвестно, а гадать на кредитных картах умеют не все.

Плачевный исход обращения в банк за кредитом вы можете предсказать заранее, если закажете свою кредитную историю. И здесь может быть только одни выход – ее исправить. Об этом еще поговорим в статье.

Вы много хотите, но мало зарабатываете

С 1 октября 2019 г. Центробанк обязал все финансово-кредитные организации (банки, МФО и кредитные потребительские кооперативы) рассчитывать ПДН – показатель долговой нагрузки. Делать это будут для займов от 10 000 руб.

ПДН = Ежемесячные платежи по кредитам и займам / Средний ежемесячный доход

Для клиентов, у которых показатель слишком большой (более 50 %), снижаются шансы получить одобрение кредитной заявки. Для банков выдача денег закредитованным заемщикам грозит уменьшением норматива достаточности капитала. Если он опустится ниже допустимых значений, кредитная организация может потерять лицензию. Поэтому так рисковать она вряд ли захочет. Проще отказать в кредите.

Банк по каждому заемщику считает ПДН. Но это можно сделать и самостоятельно. В числитель пойдут все суммы в погашение долга. Их можно взять из кредитной истории или графиков платежей, которые есть у каждого заемщика. Знаменатель лучше определить по документам, которые вы планируете предоставить в банк для подтверждения своих доходов.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Если ПДН получился меньше 50 %, то можно оформлять заявку на кредит. Если больше, стоит рассмотреть вопрос о снижении суммы займа или увеличении дохода, который вы показываете банку (например, привлечь созаемщиков, поручителя, залог и пр.). Имейте в виду, что ПДН является не единственным критерием, по которому банк принимает решение.

Вы получили низкий кредитный рейтинг

Каждый банк и МФО рассчитывают кредитный рейтинг (скоринг) по собственной методике. Ее специфику они не разглашают. Но по вопросам в анкетах на скоринг клиента можно получить общее представление о критериях оценки. Банков интересуют пол, возраст, семейное положение, профессия, уровень ежемесячных доходов, образование, кредитная история и др. Чем выше рейтинг, тем больше шансов получить деньги в долг.

Вы плохо выглядите

Внешний вид клиента работник банка оценивает, конечно, только при личном общении. Если вы не хотите подавать заявку на заем онлайн, то позаботьтесь о том, чтобы выглядеть по-деловому, опрятно, благопристойно и адекватно. Запах перегара, алкогольное или наркотическое опьянение, грязная одежда, неприятный запах способствовать получению кредита точно не будут.

Негативные факты биографии

Наличие судимости, неофициальная работа, приводы в милицию за хулиганство, состоявшееся или нет банкротство, исполнительные производства точно будут в приоритетных причинах отказа от предоставления кредита. К сожалению, изменить факты биографии уже не получится. Придется искать иные варианты получения денег в долг. А дисциплинированное погашение в конце концов сможет сгладить негативные моменты из прошлой жизни.

Неполный комплект документов

Самым сложным этапом оформления заявки на кредит является сбор документов. Не ведитесь на рекламные трюки банков, которые заявляют, что выдают деньги только по паспорту. Это возможно, но только при соблюдении кучи условий (например, зарплатный клиент, страхование от всего, что может с вами случиться, маленькая сумма на короткий срок и пр.).

Чтобы рассчитывать на большую сумму, надо доказать банку, что вы надежный и платежеспособный клиент. Без документов это сделать невозможно. Кроме справки о доходах, можно к заявке приложить документы о получении вами доходов из других источников. Например, справка с брокерского счета о перечислении дивидендов, купонов с ценных бумаг, налоговая декларация об уплате налогов с доходов от сдачи в аренду недвижимости, авторского гонорара и пр.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Безработные лица

Среди главных требований кредиторов практически всегда присутствует условие об обязательном трудоустройстве или обаятельном доходе. Некоторое банки даже указывают минимальную сумму ежемесячного дохода, которая требуется для получения кредита. Часто для Москвы, МО, Санкт-Петербурга и Ленинградской обласит эта сумма гораздо выше, чем для клиентов из других регионов.

Если у вас нет работы, в кредите откажут. Скорее всего, вы даже не сможете заполнить анкету на его получение. Решение из этой проблемы очевидно — устроиться на работу. Работа должна быть официальной. Дело в том, что без работы нельзя посчитать ваш ПДН, а значит отказ будет автоматом на этапе расчета ПДН.

Почему банки отказывают в кредите?

«Извините, мы не можем вам выдать кредит» — с такой фразой клиенту приходится сталкиваться, если:

Вы умудрились каким-то образом испортить кредитную историю (КИ). Как правило, в этом виноват сам заемщик — он нарушал условия кредитных договоров, по-просту, не платил по долгу. Но бывает, что на него «навешали» кредитов мошенники, получившие доступ к его личным данным.

Что делать, если не дают кредит ни в одном банке из-за испорченной истории, но вина не ваша, а дело в мошенниках?

- Обратиться в полицию и завести уголовное дело, если кредиты возникли обманным путем. Далее на основании заведенного уголовного процесса обращаемся в БКИ и «стираем» негатив.

- Обратиться в МФО, которые еще готовы кредитовать вас. Берем 1000-5000 рублей займа на невыгодных условиях (чем хуже рейтинг, тем больше процент в сутки), и исправно его закрываем. Затем повторяем процедуру, пока не вырастет рейтинг.

Оформить кредитную карту в банке и вовремя по ней платить — еще один способ поднять рейтинг, но, увы — банки не любят заемщиков с негативной репутацией.

-

- У вас нулевой рейтинг по кредитам. Встречается, если ранее человек не пользовался кредитами.

Что делать? Тут легче решить проблему: достаточно обратиться в банк или МФО и взять кредит. Он будет на невыгодных условиях — с высокой процентной ставкой, но это не имеет значения. Ваша задача — вовремя расплатиться, что даст очки в рейтинге. Надежный вариант — оформление кредитной карты.

Как правило, если рейтинг нулевой, но у вас есть зарплатная карта, то и кредит (или кредитную карту) лучше брать именно в этом банке. Так и доверие к вам будет выше — ведь банк видит, какие средства поступают на ваш дебетовый счет от работодателя, и процент за пользования деньгами — ниже.

Да, сначала на не очень большую сумму, например, на 10 тыс. рублей. Но если задолженность по кредитке вовремя погашать, то и сумма лимита будет расти, причем быстро. Так, при зарплате в 40 тыс. рублей, кредитный лимит на эту же сумму вы получите на второй месяц пользования картой.

Банк не дает кредит, но я не понимаю — почему? Закажите звонок юриста

Как исправить ситуацию

Есть несколько вариантов того, что делать, если нигде не дают кредит.

- Обратиться в МФО.

Зачастую получить денежные средства в микрокредитных организациях намного проще, чем в банке. Но если заемщику нужна крупная сумма и под выгодный процент, МФО не подойдет. В данном случае такие организации можно использовать для улучшения кредитной истории. Человек может оформить небольшой займ на короткий срок в МФО, вернуть его вовремя и тем самым обеспечить позитивную кредитную статистику. После этого можно уверенно обращаться в банк за полноценным кредитом. Однако злостным неплательщикам такой метод вряд ли поможет, поскольку и в этот раз они, скорее всего, не будут спешить с выплатой долга.

- Заручиться поддержкой поручителя.

При оформлению поручительства по кредиту вероятность получения денег увеличивается, поскольку у банка имеются минимальные гарантии по возврату средств в лице поручителя.

- Оформить кредит под залог имущества.

При наличии у заемщика имущества, которое принадлежит лично ему, можно получить кредит на необходимую сумму.

Банковское кредитование имеет много «подводных камней», о которых не подозревает заемщик. К сожалению, банки имеют право не объяснять, почему они отказывают в кредите. Клиенту остается стараться максимально соответствовать требованиям, но решение остается за финансовой структурой.

Лучшие предложения по кредитам

| Банк | Лимит | Без %% | Ставка | Заявка |

|---|---|---|---|---|

Тинькофф Банк | до 2000000 руб. | до 36 мес. | от 12% | |

Ренессанс банк | до 700000 руб. | до 60 мес. | от 10,9% | |

Совкомбанк | до 30000000 руб. | до 120 мес. | от 11,9% | |

Райффайзенбанк | до 2000000 руб. | до 60 мес. | от 10,99% |

Все предложения по займам

Дополнительные причины отказа

Довольно популярными причинами отказа в получении займа являются:

Довольно популярными причинами отказа в получении займа являются:

Предоставление для организации неправдоподобной информации считается мошенничеством, поэтому делать такого не стоит. При попытке обмануть банк можно ожидать стопроцентный отказ. Соответствующий уровень дохода, место работы и наличие стажа в разы увеличивает шансы на принятие заявки.

Даже при всех хороших показателях кредитной истории, непрезентабельный вид клиента или неадекватное поведение могут повлиять на удовлетворение заявки. Для получения кредита необходимо указывать исключительно достоверную информацию.

Закон о невыплате кредита

Многие заемщики бояться, что невыплата кредита может повлечь за собой уголовную ответственность, вплоть до тюремного заключения. Да, в Уголовном кодексе РФ предусмотрены две статьи, под действия которых могут попасть злостные неплательщики.

На практике в отношении физических лиц данная статьи практически не применяется, так как доказать «злостные» намерения заемщика практически невозможно.

В нашей стране пока что нет доработанной системы уголовного наказания недобросовестных заемщиков, поэтому опасаться попадания за решетку за невыплату кредита физическим лицам не стоит.

Как проверить кредитную историю

Способов сделать это много, если вы хотите получить сведения бесплатно, то вы имеете на это законное право, только один раз в год. Этот метод может занять очень много времени, и вот почему:

- для начала нужно узнать свой код субъекта, для этого нужно обратиться в тот, банк, где ранее был выдан кредит или посмотреть в кредитном договоре, если он там указан;

- затем нужно зайти на сайт Центробанка России, найти раздел кредитные истории и найти пункт «Запрос на предоставление сведений о бюро кредитных историй»;

- заполните форму и получите ответ, в нем содержится лишь информация о том, где хранятся ваши данные по предыдущим кредитам.

После этого нужно сделать запрос непосредственно в БКИ, для этого можно посетить офис лично, адрес можно найти на сайте организации, или отправить заказное письмо с заверенной нотариусом или сотрудником почты подписью.

Как видно процедура достаточно сложная и может занять много времени, поэтому многим потенциальным заемщикам проще обратиться к платным сервисам. Необязательно искать ресурс в интернете, можно обратиться в банк.

Многие банки предоставляют платную услугу предоставление сведений о кредитной истории клиента. Вам будет достаточно зайти в отделение банка заплатить определенную сумму и получить все данные.

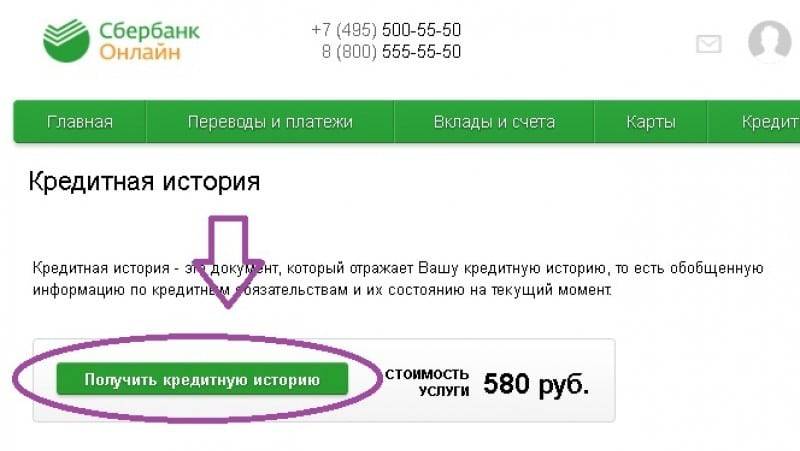

Как проверить кредитную историю на сайте Сбербанк Онлайн

Как проверить кредитную историю на сайте Сбербанк Онлайн

Состоит ли вы на учете ПНД(Психоневрологический диспансер)

Довольно редкая причина отказа — психические отклонения или учет в психоневрологическом диспансере. Подписывая кредитный договор, клиент соглашается, что он в полном здравии, а значит, не имеет никаких отклонений в психологическом плане, не состоит на учете в соответствующих учреждениях и т.д.

Понятно, что сотрудникам банка иногда бывает сложно определить наличие у человека какого-то психического расстройства, если тот не состоит на учете. Часто таким клиентам одобряют заявки, но когда правда выясняется, банк обращается с заключительным требованием о полном возврате кредита единовременным платежом. Клиент обязан исполнить требование банка в течение 30 дней.

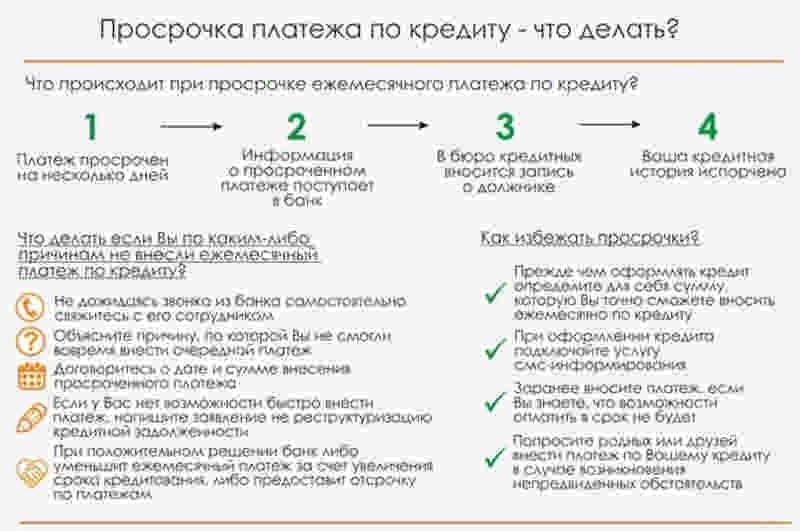

Последствия просрочек по платежам

Если возникла просрочка по ипотечному платежу, кредитор сразу реагируют на данную ситуацию. В результате к должнику применяются следующие меры воздействия:

- уведомление клиента о необходимости закрыть долговые обязательства – через звонки по телефону, с помощью СМС-сообщений, почтовых писем и писем на электронную почту;

- начисление штрафов и пени за просрочку – размер взысканий определяется заранее и прописывается в кредитном соглашении, поэтому такая мера не должна удивлять должника;

- передача дело в работу коллекторским агентствам;

- заявление в судебные органы с целью принудительного взыскания с гражданина задолженности;

- выставление собственности заемщика на торги с целью получения денег на закрытие долговых обязательств.

До принятия крайних мер, кредитор пытается полюбовно решить вопросы с должником. Клиенту предлагают несколько вариантов выхода из ситуации:

- рефинансирование – оформление нового кредита для погашения предыдущего займа, но на более выгодных условиях;

- отсрочка платежей – предоставляется на срок до полугода, но только при наличии уважительной причины возникновения финансовой несостоятельности;

- реструктуризация – уменьшение размера платежа за счет увеличения срока действия кредитного договора.

Крайние меры воздействия на должника применяются банком только в том случае, если клиент не идет на контакт и игнорирует уведомления.

Если гражданин не вносит своевременные платежи по ипотеке и игнорирует звонки и уведомления из банка, это имеет для него следующие последствия:

- передача данных о просрочках в БКИ, что негативно сказывается на кредитной истории клиента;

- начисление пени и штрафов, что приводит к многократному увеличению суммы долга;

- выселение из квартиры, дома или другой недвижимости, приобретенной на ипотечные средства и дальнейшая реализация жилья для закрытия долговых обязательств;

- арест счетов клиента и его собственности на основании решения суда;

- запрет на выезд за пределы страны – его налагают судебные приставы.

Следует учесть, что недвижимость, приобретенная на ипотечные средства, может быть реализована по невыгодной цене. Если вырученных денег не хватит на погашение задолженности, с гражданина удерживается оставшаяся сумма. Следовательно, лучше всего реализовать имущество самостоятельно и полностью выплатить долг.

Не дают кредит ни в одном банке: куда обратиться?

Если банк отклонил вашу заявку на получение кредита наличными, не сдавайтесь. Стоит спокойно и «холодно» проанализировать свое финансовое положение и при необходимости реализовать «программу восстановления»: погасить обязательства, негативно влияющие на кредитоспособность, или расторгнуть договор кредитной карты, которая не используется. Также нужно проверить информацию в бюро кредитных историй – может быть, банк, в котором была вовремя погашена задолженность, забыл проинформировать об этом учреждение? Если и после этого не дали кредит в банке, нужно искать альтернативные варианты. Это микрофинансовые организации, автоломбарды, частные лица и другие компании, занимающиеся выдачей кредитов и займов.

Как предотвратить отказ по кредиту

Еще до обращения в кредитное учреждение можно предпринять некоторые шаги, которые помогут повысить уверенность в том, что решение будет положительным.

- Изучить информацию о требованиях кредитора и проверить насколько соответствуете по возрасту, размеру дохода и другим показателям.

- Ознакомиться со своей кредитной историей. Данные по ней легко найти, например, на сайте Национального бюро кредитных историй.

Там же можно посмотреть свой кредитный рейтинг. Его можно рассчитать математически в виде среднего балла, который характеризует финансовую дисциплину заемщика. Чем выше этот балл – тем больше шансов, что кредит одобрят.

Важно: повлиять на кредитную историю и рейтинг могут не только просроченные платежи по займам, но и предыдущие отказы по заявкам на кредит. Это следует понимать

- Если с кредитной историей что-то не так, то ее можно оспорить или восстановить. Такие услуги сейчас предоставляют многие банки.

- Погасить задолженности по другим платежам. Проверить оплачены ли коммунальные счета, штрафы, налоги, алименты и т.д.

- Просчитать сумму кредита, на которую можно претендовать. Особенно, если кредитов несколько. Банки исходят из расчета, что сумма общего долга по кредитам не должна быть больше 60 % от суммарного ежемесячного дохода.