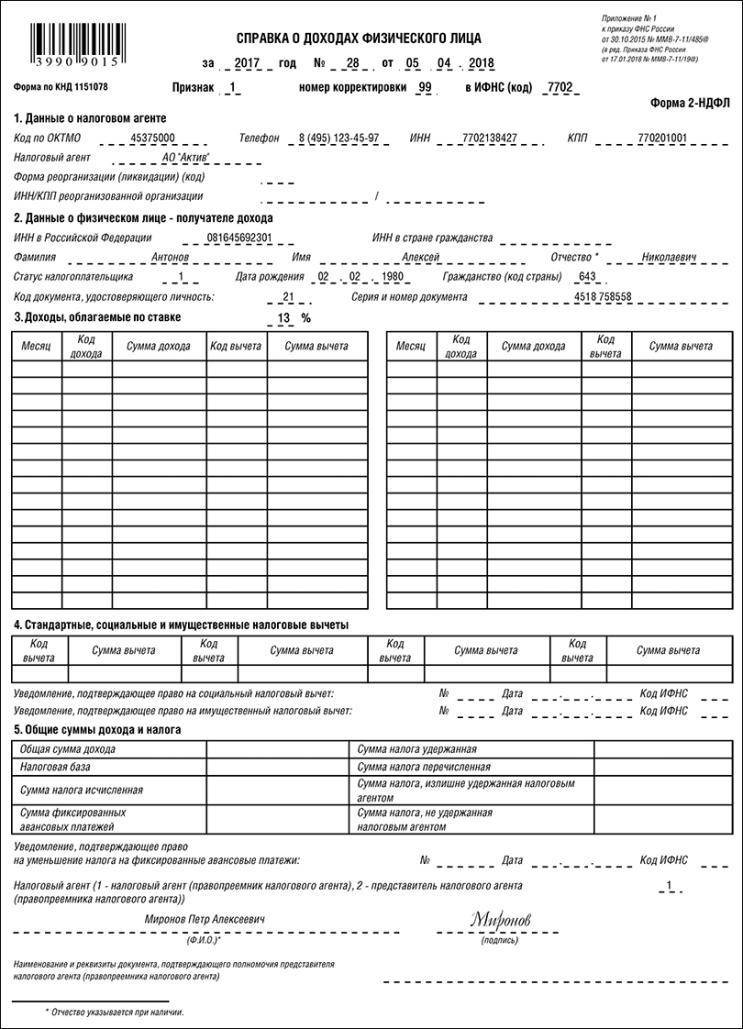

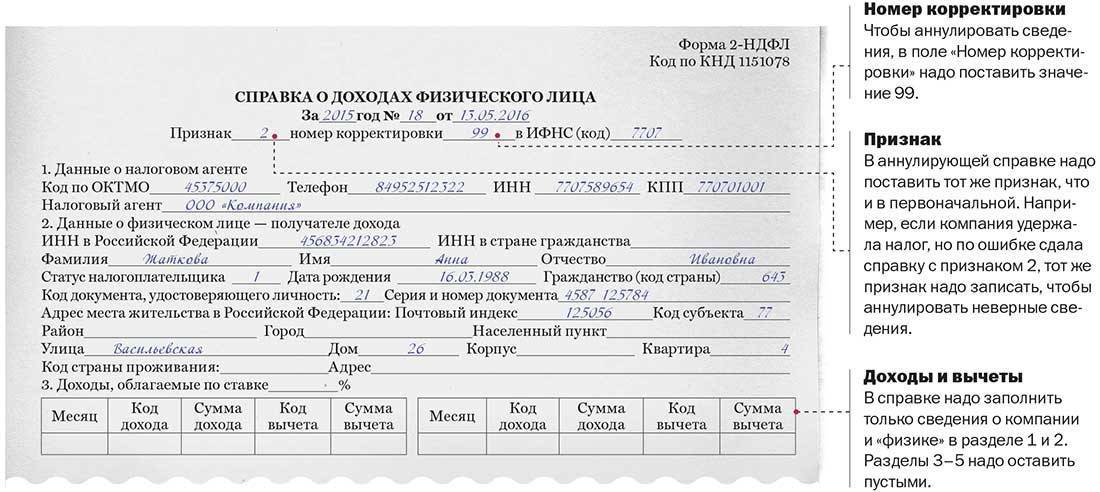

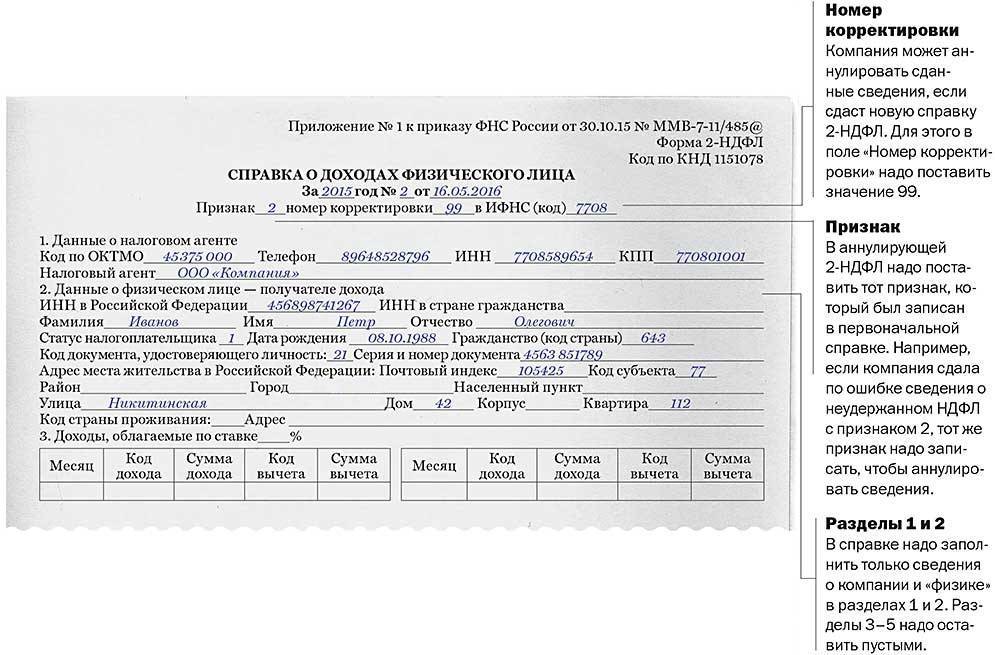

Аннулирующая справка 2-НДФЛ

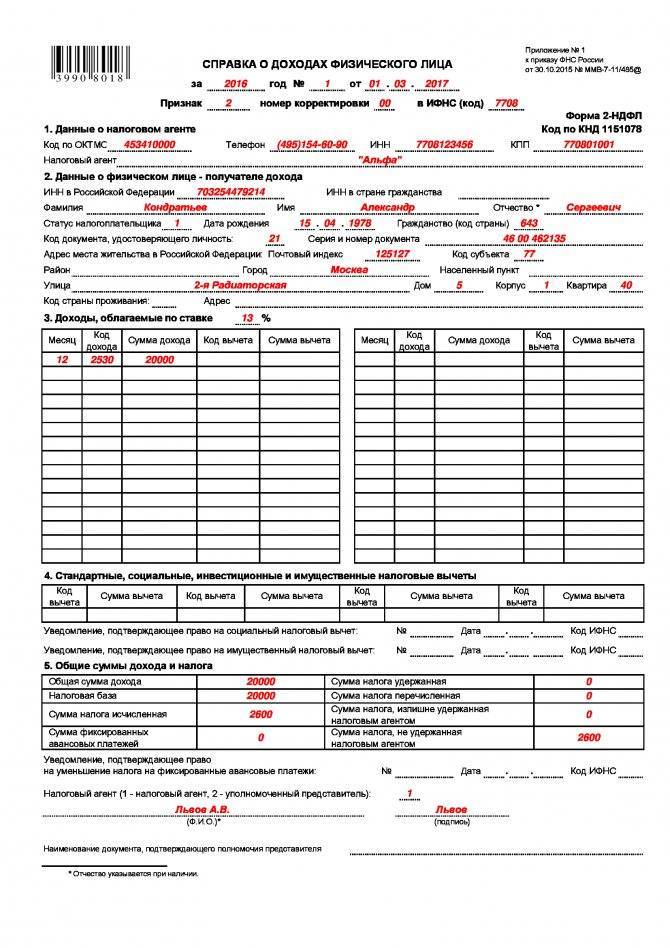

В форме аннулирующей справки 2-НДФЛ заполняются заголовок, все показатели раздела 1 «Данные о налоговом агенте» и раздела 2 «Данные о физическом лице – получателе дохода», указанные в представленной ранее справке 2-НДФЛ. Остальные разделы 3, 4 и 5 справки не заполняются.

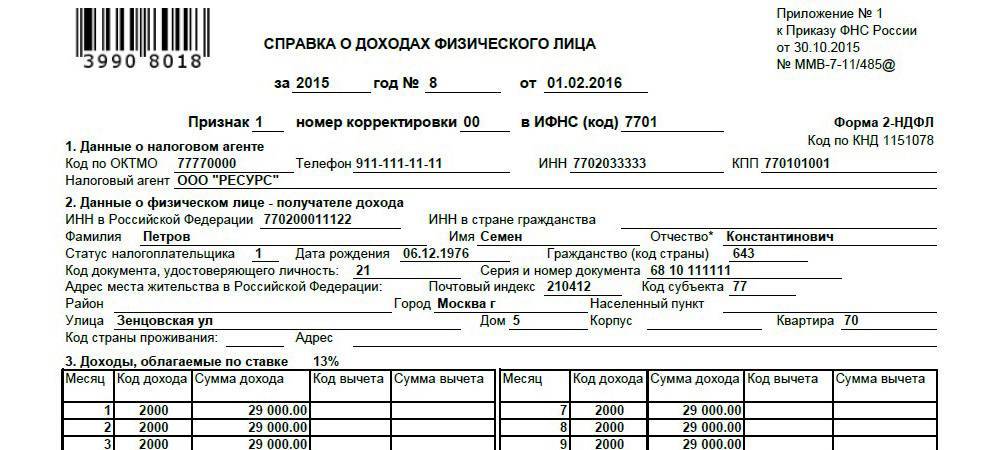

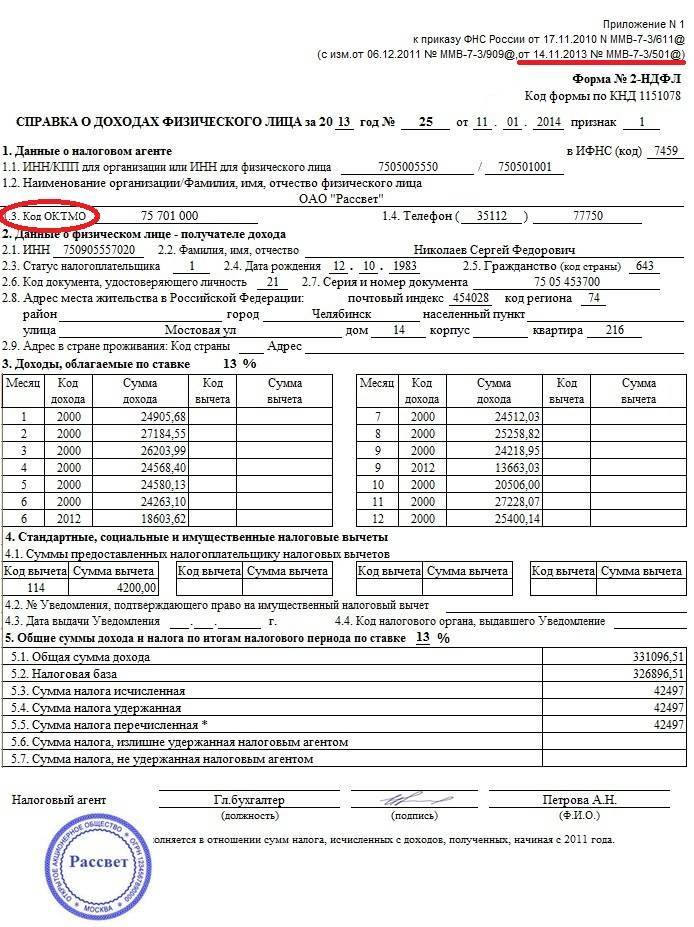

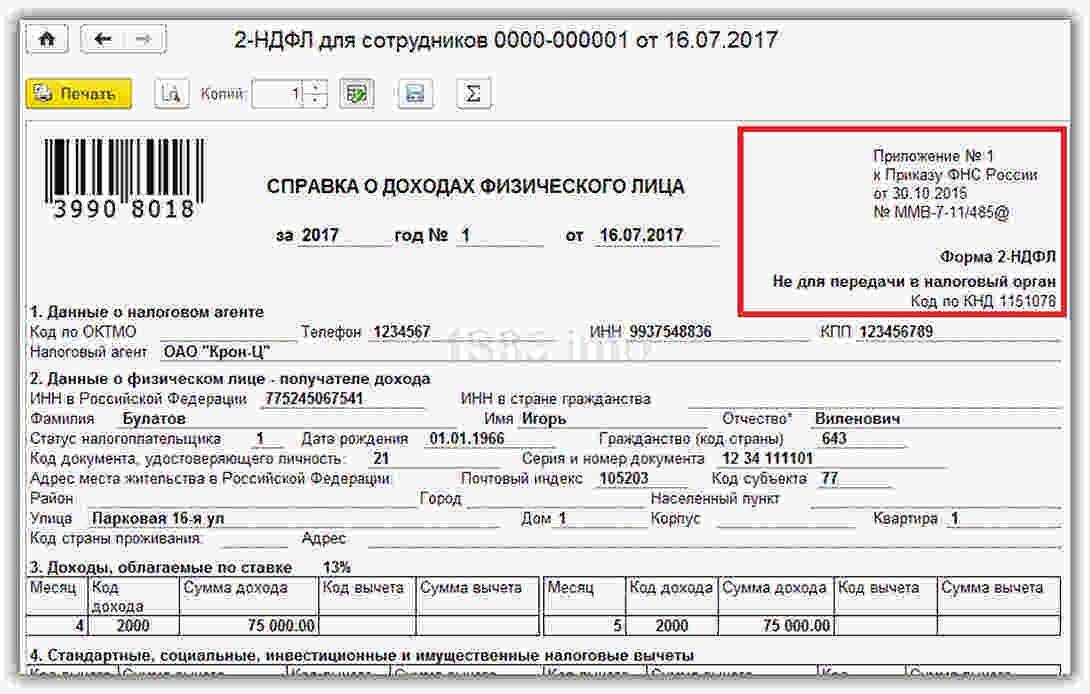

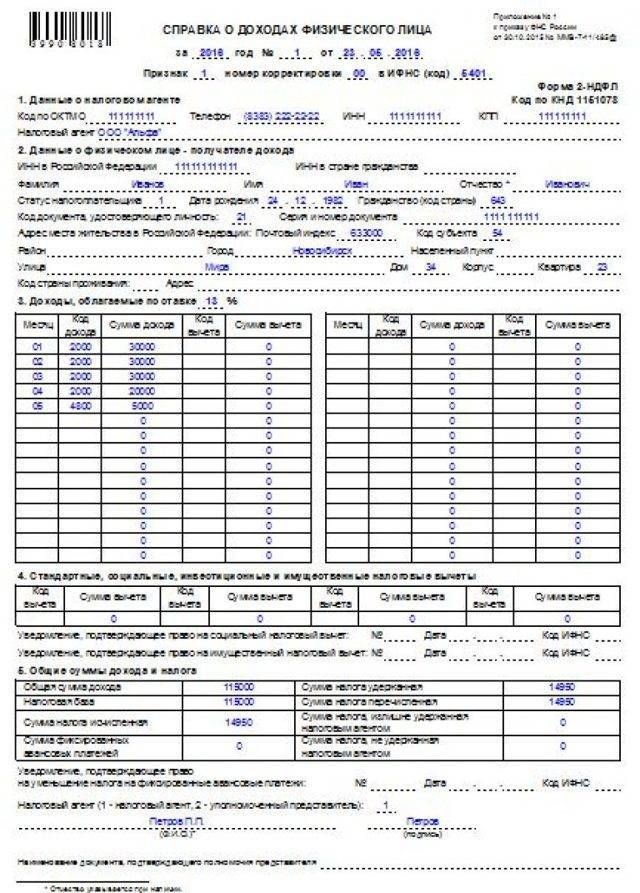

ПРИМЕР ДЛЯ ОФОРМЛЕНИЯ АННУЛИРУЮЩЕЙ СПРАВКИСведения о доходах сотрудника Антонова Ю. П., работающего в обособленном подразделении АО «Актив», поданы по месту учета головной организации. Это является нарушением в соответствии с п. 2 ст. 230 Налогового кодекса. НДФЛ, исчисленный с его доходов, должен перечисляться в бюджет по месту нахождения обособленного подразделения (п. 7 ст. 226 НК РФ).Для исправления этой ошибки необходимо аннулировать справку 2-НДФЛ, поданную по месту учета головной организации, и подать новую справку по месту учета обособленного подразделения.Аннулирующая справка будет выглядеть так:

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера. Только конкретный алгоритм действий, примеры из практики и советы экспертов. Ничего лишнего. Всегда актуальная информация.

Подключить бератор

В каких случаях подается аннулирующая справка вместо корректировки

Для исправления неверных показателей иногда следует подавать аннулирующий бланк вместо уточненного бланка. Это необходимо выполнить в случае неверно поданного ОКТМО. Если передать документ с кодом корректировки 01, в базе ИМНС все сведения будут продублированы: по ошибочной и уточненной форме.

Для исправления данной ошибки алгоритм действий следующий:

- Нужно аннулировать первоначальный бланк под тем же номером, но с кодом корректировки 99. Дата должна соответствовать дню формирования аннулирующего бланка.

- В отчете заполнить только показатели в 1 и 2 разделах, пустыми оставить остальные части.

- После аннулирования бланка, поданного с ошибкой, передать 2 НДФЛ по форме того периода, за который вносятся соответствующие данные, с верными сведениями ОКТМО, при этом номер корректировки будет 01.

Представление декларации 2 требует от бухгалтера предельного внимания и ответственности, кроме того, необходимо постоянно мониторить изменения в нормативных актах, утвержденных на законодательном уровне. Только таким образом можно избежать применения штрафных санкций за неверно поданные сведения, а также это поможет бухгалтеру подавать только первичные отчеты.

В целях избежания негативных последствий налоговому агенту следует своевременно исправлять ошибки в справках 2-НДФЛ. С 1 января 2016 года вступила в силу статья 126.1 Налогового кодекса (Федеральный закон от 02.05.2015 № 113-ФЗ) об установлении ответственности налоговых агентов за представление документов, содержащих недостоверные сведения (в том числе сведений по форме 2-НДФЛ) в виде штрафа в размере 500 рублей за каждый документ. Ранее законодательство предусматривало лишь ответственность за непредставление в установленный срок документов или иных сведений (ст. 126 НК РФ).

Ответственность в виде штрафа за недостоверные сведения будет применяться и к сведениям, представленным за 2015 год

Поэтому налоговые органы будут уделять особое внимание полноте и достоверности представления налоговыми агентами сведений по форме 2-НДФЛ за 2015 год (письмо ФНС России от 18.12.2015 № БС-4-11/22203@)

При выявлении фактов представления документов, содержащих недостоверные сведения, должностным лицом налогового органа в течение 10 дней со дня выявления указанного нарушения должен быть составлен акт по утвержденной форме (приказ ФНС России от 08.05.2015 № ММВ-7-2/189@). Акт вручается лицу, совершившему налоговое правонарушение, под расписку или передается иным способом, свидетельствующим о дате его получения (ст. 101.4 НК РФ).

Однако штрафа можно избежать, если до получения такого акта налоговый агент самостоятельно выявит ошибки в представленных им справках по форме 2-НДФЛ и представит налоговому органу уточненные сведения (п. 2 ст. 126.1 НК РФ)

Поэтому так важно своевременное выявление ошибок и подача корректирующих сведений

Ни Налоговый кодекс, ни Порядок заполнения формы сведений о доходах физического лица (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ (далее — Порядок)) не раскрывают понятия «недостоверные сведения». Помимо ошибок, влияющих на размер дохода и сумму налога, недостоверными сведениями также могут быть признаны неточности в персональных данных налогоплательщика. В частности, признаются недостоверными сведения, содержащие некорректный ИНН (присвоенный иному физическому лицу). Поэтому если нет уверенности в правильности ИНН, лучше его вообще не указывать, ведь сведения по форме 2-НДФЛ без указания ИНН считаются прошедшими форматно-логический контроль и подлежат приему (письмо ФНС России от 09.03.2016 № БС-4-11/3697@).

Можно предположить, что недостоверными сведениями признается любая информация, которая приведет к затруднению или невозможности осуществления налоговым органом контроля данных о суммах НДФЛ, исчисленных с каждого налогоплательщика, налоговых вычетах, предоставленных ему, и т.п. Поэтому в случае выявления таких недостоверных сведений налоговому агенту стоит оперативно их исправить, направив в налоговый орган соответствующую информацию, даже в том случае, если такие сведения не влияют на сумму налога.

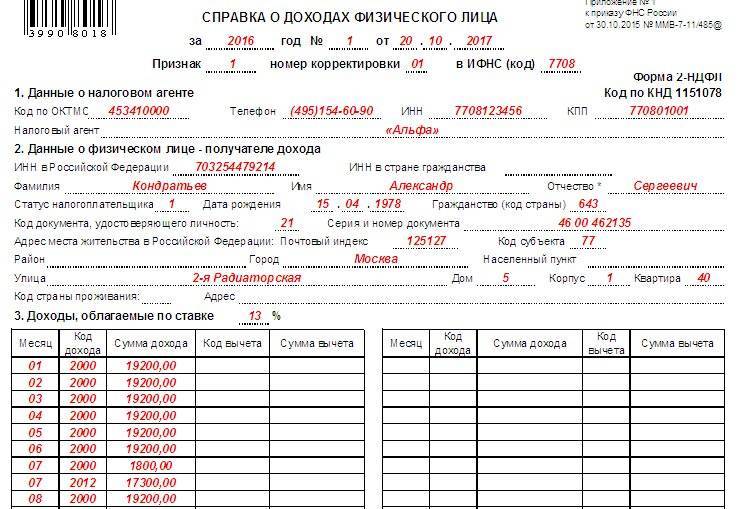

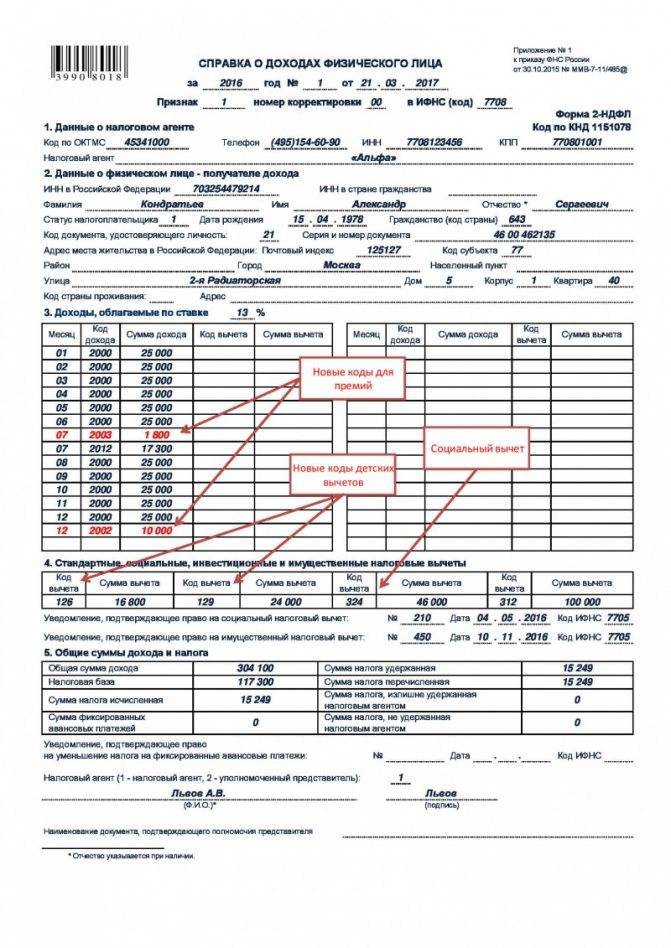

В 2016 году налоговые агенты представляли сведения о выплаченных доходах за 2015 год по обновленной форме 2-НДФЛ (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ (далее — Справка 2-НДФЛ) и в соответствии с новым Порядком. Дополнительно были утверждены новые коды видов доходов и вычетов (приказ ФНС России от 10.09.2015 № ММВ-7-11/387@), которые используются при заполнении Справки 2-НДФЛ.

Как подготовить корректировку

Сделать корректировку — это заполнить сведения на физлицо заново, но с правильной информацией и реквизитами. Алгоритм, как пересдать 2-НДФЛ по сотруднику в 2021 году в пять шагов:

- В поле № — номер сданной справки, в которой содержатся неточности.

- В поле «от__.___.__» — дату оформления уточняющих сведений.

- В поле «Номер корректировки» — цифру, начиная с 01. Например, 03 означает, что по данному сотруднику вы подаете третью исправленную форму.

- Показатели (сведения), в которых допущена ошибка в ранее предоставленных формах, теперь следует указать корректно.

- Показатели (сведения), которые в ранее предоставленных справках не содержали ошибок, продублируйте.

Образец, как подать корректировку 2-НДФЛ по 1 сотруднику (или нескольким работникам) за 2021 год:

Обязательно ли сдавать корректирующий отчет?

В связи с изменениями в налоговом законодательстве с 2021 года, всех работодателей, которые представили отчеты по форме 2-НДФЛ с недостоверной информацией, будут штрафовать. Сумма штрафа составляет 500 рублей за каждую неправильную справку. Но, если плательщик налога самостоятельно выявит свои недочеты до того момента, когда их заметят инспекторы и оперативно направят корректировочный отчет, они будут освобождены от уплаты штрафа.

Если ошибок выявлено большое количество удобнее будет направить налоговикам справку, аннулирующую предыдущие показатели, с указанием в поле «номер корректировки» «99».

Ответы на распространенные вопросы

Вопрос № 1:

Каковы сроки камеральной проверки уточненной декларации по форме 3-НДФЛ?

Ответ:

Если уточненная декларация подана до истечения срока первоначальной камеральной проверки, то первоначальный срок прерывается и начинает течь новый срок камеральной проверки. Если уточненная декларация подана, например, через полгода, срок камеральной проверки устанавливается такой же, как и для первоначальной декларации. Срок камеральной проверки – 3 месяца с даты получения декларации ИФНС.

Вопрос № 2:

Можно ли подать уточненную декларацию 3-НДФЛ в случае признания договора недействительным и возврата дохода, полученного по такому договору?

Ответ:

Да, в таком случае налогоплательщик может представить уточненную налоговую декларацию 3-НДФЛ. Одновременно с декларацией необходимо представить документы, подтверждающие признание сделки недействительной и платежные документы, подтверждающие факт возврата полученных по такому договору сумм (доходов).

Вопрос № 3:

Налогоплательщик подал первоначально декларацию по форме 3-НДФЛ, в которой был заявлен имущественный вычет по приобретенной в браке квартире. Причем сумма доходов у налогоплательщика была меньше, чем положенный по законодательству имущественный вычет. Может ли аналогичную декларацию подать супруг на оставшуюся сумму вычета, если у налогоплательщика в последующих периодах не было доходов, облагаемых НДФЛ?

Ответ:

Да, действующее законодательство позволяет подать декларацию по 3-НДФЛ с имущественным вычетом по одной квартире обоими супругами. В этом случае сумму имущественного вычета, указанную в первоначальной декларации необходимо скорректировать, подав уточненную декларацию. Второму супругу можно будет подать первоначальную декларацию формы 3-НДФЛ, в которой указать имущественный налоговый вычет, равный разнице между законодательно установленной суммой имущественного вычета и суммой имущественного вычета, отраженной в уточненной декларации первого супруга.

Вопрос № 4:

Нужно ли подавать уточненную декларацию 3-НДФЛ в случае указания в ней неверного КБК?

Ответ:

При указании неверного КБК занижения налоговой базы по НДФЛ нет. В данном случае подача уточненной декларации является правом налогоплательщика.

Вопрос № 5:

Была обнаружена ошибка в декларации в части суммы социального вычета на лечение. После сдачи декларации был найден еще один документ, подтверждающий расходы на лечение и ранее не отраженный в декларации 3-НДФЛ. Можно ли подать уточненную декларацию в таком случае?

Ответ:

Да, можно подать уточненную декларацию, отразив сумму по найденному позже документу. При этом необходимо учесть следующее. Сумм налогового социального вычета не должна превышать установленного законодательством лимита и уточненная декларация должна быть подана не позднее трех лет с уплаты налога, по которому был указан первоначальный социальный вычет на лечение.

Корректировка декларации 3-НДФЛ — это возможность дополнить отчет или, наоборот, удалить лишние графы. Как правильно вносить изменения в отчет и каковы последствия ошибок — в нашем материале.

Как сделать корректировку 2-НДФЛ

Сделать корректировку — значит заполнить сведения на физлицо заново, но с правильной информацией и реквизитами. В ней следует указать:

- в поле № — номер сданной справки 2-НДФЛ, в которой содержатся неточности;

- в поле «от__.___.__» — дату оформления уточняющих сведений;

- в поле «Номер корректировки» — цифру, начиная с 01. Например, 03 будет значить, что по данному сотруднику вы подаете третью исправленную справку 2-НДФЛ;

- показатели (сведения), в которых допущена ошибка в ранее предоставленных справках 2-НДФЛ, теперь следует указать корректно;

- показатели (сведения), которые в ранее предоставленных 2-НДФЛ не содержали ошибок, нужно продублировать.

Онлайн журнал для бухгалтера

Теперь важный нюанс, связанный с тем, как подать корректировку 2-НДФЛ. Напомним, что налоговый период по подоходному налогу это – календарный год (ст. 216 НК РФ). В связи с этим, корректировка справки 2-НДФЛ для ИФНС возможна не только за минувший год, а формально – за любой предшествующий налоговый период.

По закону штраф за корректировку 2-НДФЛ составляет 500 рублей за каждую справку (ст. 126.1 НК РФ). Он не грозит в том случае, если вы успеете до ИФНС найти ошибку и сдать корректный вариант справки. Но если сделать это досрочно – до 02.04.2020 – от штрафа это не спасёт! (см. письмо Минфина от 30.06.2020 № 03-04-06/38424).

Особенности заполнения

Во избежание штрафа проверьте уже сданные формы отчетов по подоходному налогу и в случае обнаружения в них неточностей сдайте исправленную отчетность. Даже если неточность допущена в одной справке, придется исправлять. Иначе работодателю грозит штраф в размере 500 рублей.

Уточненная отчетность о доходах сотрудника подается по форме, которая действовала в том периоде, за который обнаружена ошибка. Специалисты ФНС неоднократно объясняли, что означает номер корректировки 99 в 2-НДФЛ — это документ, который аннулируется по конкретному физлицу. То есть корректировка 99 в справке 2-НДФЛ не уточняет, а полностью отменяет данные по физлицу в случае ошибочного заполнения документа на лицо, которое не получало в отчетном году доходов. В таком случае в аннулирующей справке сведения в разделах 1 и 2 повторяются из уже сданной, а разделы 3, 4 и 5 не заполняются.

Порядок заполнения и форма по доходам, полученным в 2020 году физлицами, утверждены Приказом ФНС №ММВ-7-11/566@ от 02.10.2018.

Нормативная база

Приказ ФНС №ЕД-7-11/ от 15.10.2020 «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (вместе с «Порядком заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)»)

Справка 2-НДФЛ с ошибками: исправление по новым правилам

В целях избежания негативных последствий налоговому агенту следует своевременно исправлять ошибки в справках 2-НДФЛ. С 1 января 2021 года вступила в силу статья 126.1 Налогового кодекса (Федеральный закон от 02.05.2015 № 113-ФЗ) об установлении ответственности налоговых агентов за представление документов, содержащих недостоверные сведения (в том числе сведений по форме 2-НДФЛ) в виде штрафа в размере 500 рублей за каждый документ. Ранее законодательство предусматривало лишь ответственность за непредставление в установленный срок документов или иных сведений (ст. 126 НК РФ).

Вместо корректировки бухгалтер направил аннулирующую справку 2-НДФЛ

Довольно часто на практике возникает ситуация, при которой для исправления ошибки в 2-НДФЛ предоставляется аннулирующая справка, а не корректирующая. После этого компании пытаются предоставить правильную правку, но сталкиваются с тем, что налоговая ее не принимает. Это связано с тем, что по лицу, по которому предоставляется корректировка уже аннулирована справка. Если такая ошибка допущена, то действовать следует так:

- Сначала нужно проверить, что действительно была предоставлена аннулирующая справка (в «Номер корректировки» указан код 99). Если это так, то произошла полная отмена первоначально предоставленных данных. Если нет (например, в аннулирующей справке была допущена ошибка), то подать можно только корректирующую справку, оформив ее должным образом.

- Если аннулирующая справка оформлена верно, то в налоговый орган вновь нужно предоставить справку, то есть поступаем так, как если бы мы впервые предоставляли 2-НДФЛ. В этой справке уже следует указать верные сведения, при этом ей присваивается новый номер, а также текущая дата документа. В графе «Номер корректировки» указать нужно будет 00.

Инструкция по подаче корректировки

Если после подачи первоначального бланка в электронном виде не пришло подтверждение налоговой, значит, он не загружен на портале. В таком случае необходимо отправить обычную, а не уточненную форму, под тем же номером, но при этом указать новую дату.

При обнаружении неточностей в бланке 2 НДФЛ, принятом на портале, самостоятельно составляют корректирующую справку 2 и незамедлительно подают ее в фискальные органы до того момента, как ошибку обнаружит инспектор. Таким образом, можно избежать штрафных наказаний, подав правильный бланк.

Во время корректировки заполнение отчета выполняется аналогичным образом, как и формирование первичных сведений. При этом номер декларации остается прежний, меняют только номер “уточненки” в соответствующей ячейке и ставят текущую дату. Нужно помнить, что корректировка 2 НДФЛ выполняется в той же форме, что и первичная справка.

Когда оформлять корректировку

Многие налоговые агенты, особенно начинающие, задаются вопросом – можно ли сдать корректировку по 2-НДФЛ. На самом деле можно, а точнее – очень даже нужно. Так, из порядка оформления справки 2-НДФЛ (утв. приказом ФНС от 30.10.2015 № ММВ-7-11/485, далее также – Порядок) следует такой ответ на вопрос, можно ли подать корректировку 2-НДФЛ: это не право, а скорее даже обязанность каждого налогового агента по НДФЛ.

Если взять корректировку 2-НДФЛ за 2021 год, то она необходима, если работодатель в 2021 году после сдачи соответствующей справки в ИФНС сделал перерасчет налога за 2021 год и понял, что нужно уточнить налоговые обязательства того или иного физлица – получателя от него дохода. Например, по причине:

- банальной опечатки;

- упущения бухгалтера предприятия;

- счётной ошибки и др.

В любом случае, необходимо знать, как сделать корректировку 2-НДФЛ, поскольку новая справка исправляет недостоверные данные из предыдущей справки.

Также см. «Статус налогоплательщика в справке 2-НДФЛ».

Заполнение отчета 2-НДФЛ

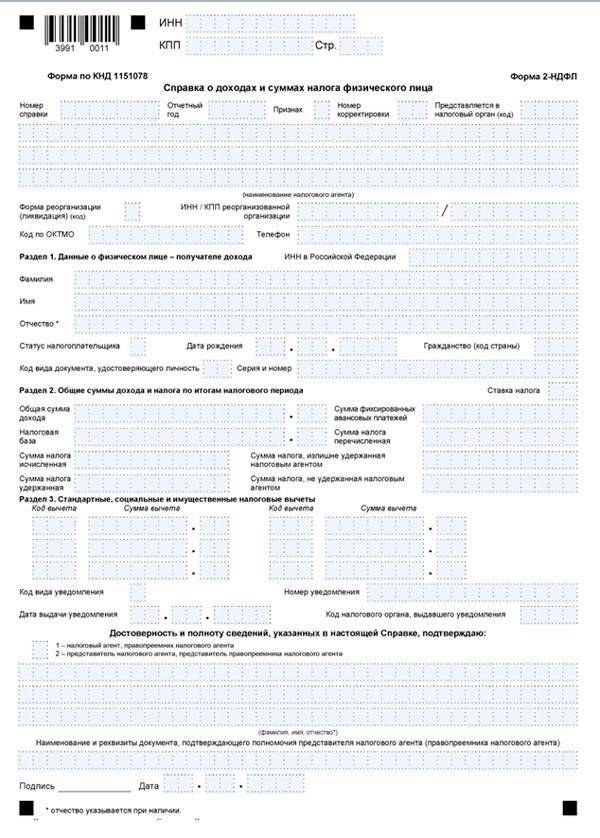

Общая часть формы

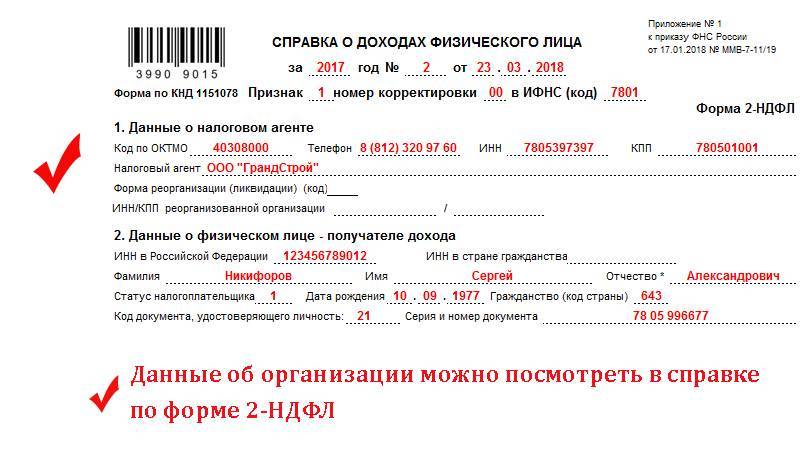

В ней указывают данные налогового агента:

- ИНН;

- КПП;

- название предприятия/реорганизованной фирмы, контактный номер телефона;

- ОКТМО.

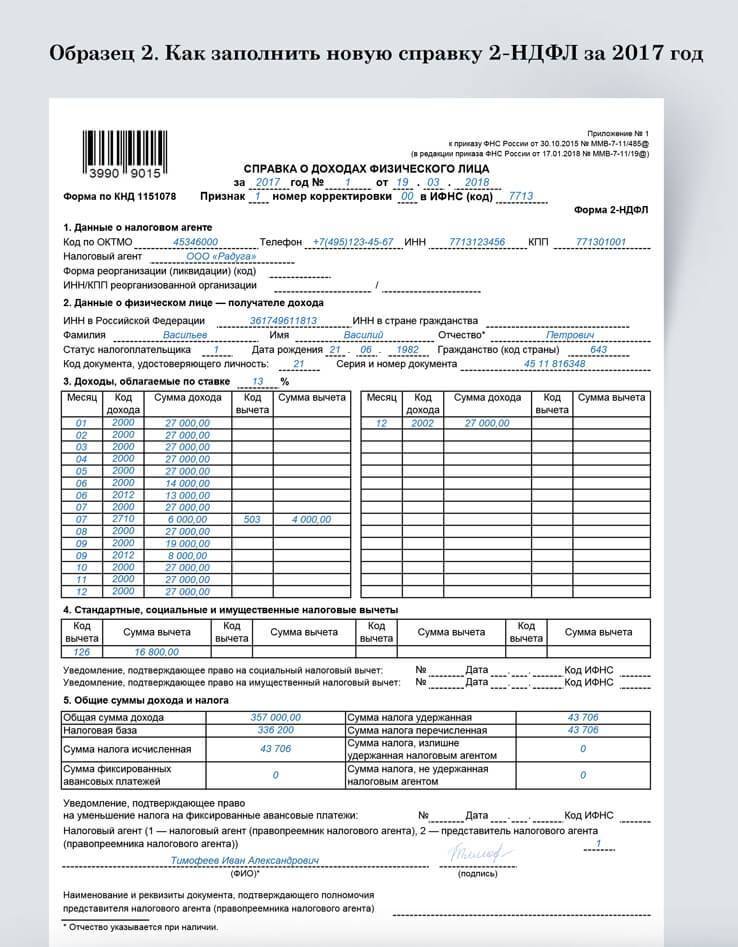

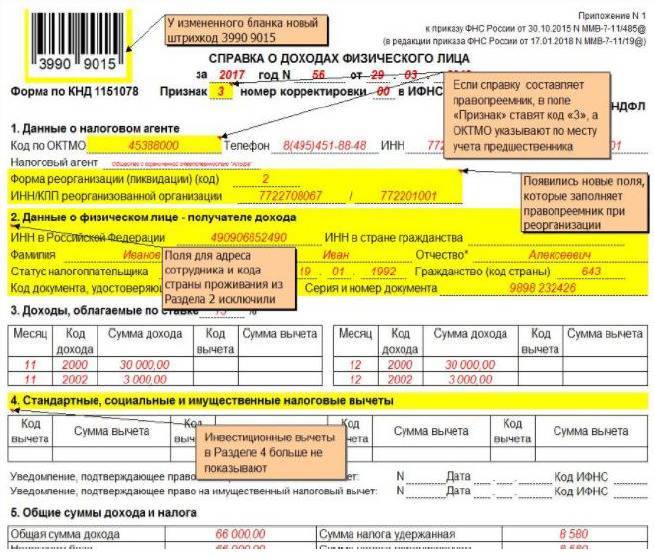

Также отражают информацию о том, за какой период сдают отчетность в формате «2018» или другой год. Проставляют номер страницы, номер документа (порядковый номер по журналу учета), код ИФНС (куда подают отчетность).

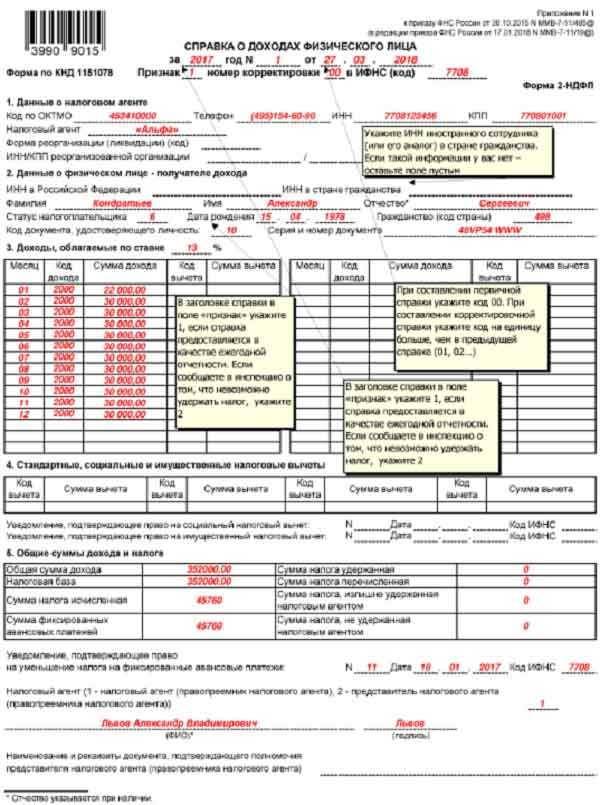

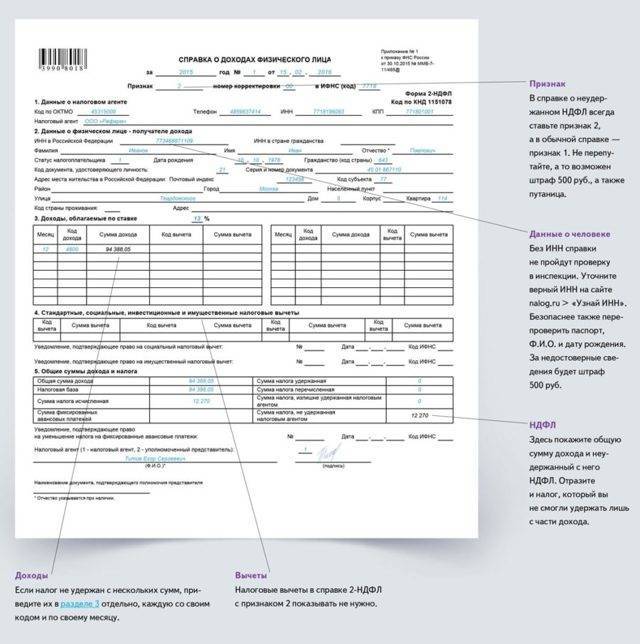

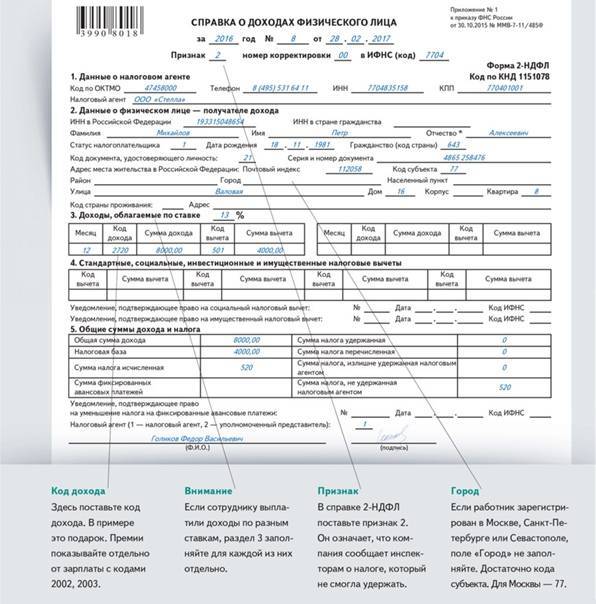

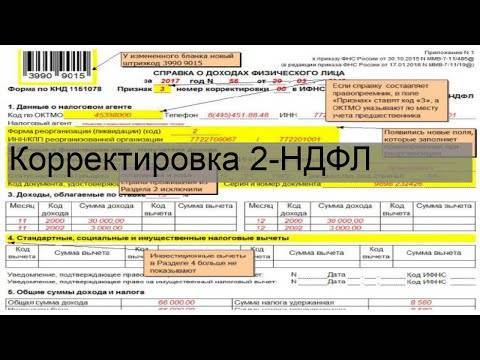

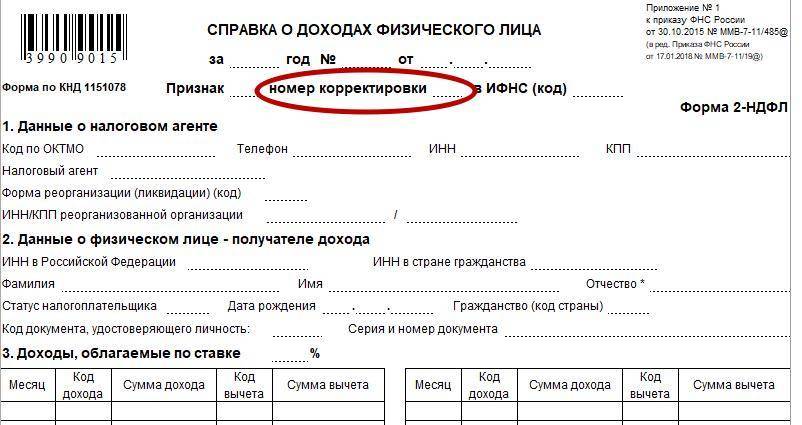

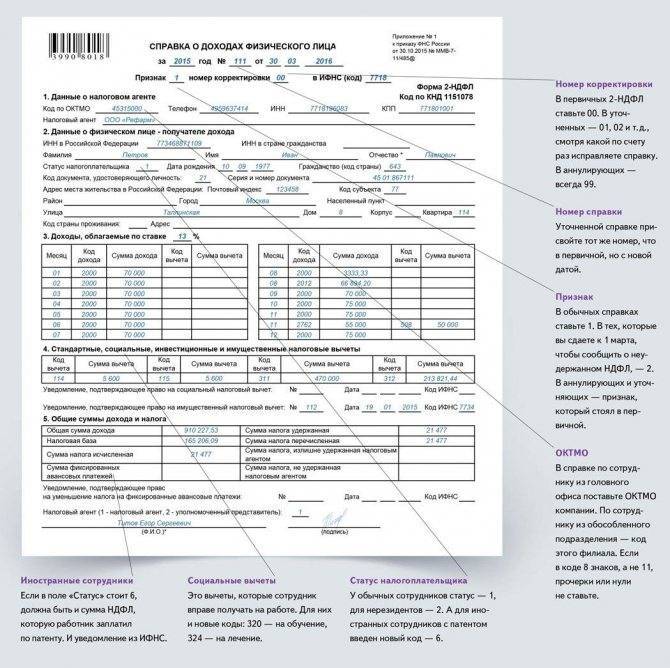

Кроме этого, обязательным условием правильного составления документа является проставление кода в поле «Признак». Он может быть следующим:

- «1» — если налоговый агент выплачивал доходы сотрудникам и удерживал из них подоходный налог.

- «2» — если с доходов налогоплательщика не удалось удержать НДФЛ.

- «3» — если отчетность подает правопреемник предприятия, и он подтверждает удержание подоходного налога с доходов физического лица.

- «4» — если отчет подает правопреемник, и он подтверждает, что удержать НДФЛ с доходов физического лица не удалось.

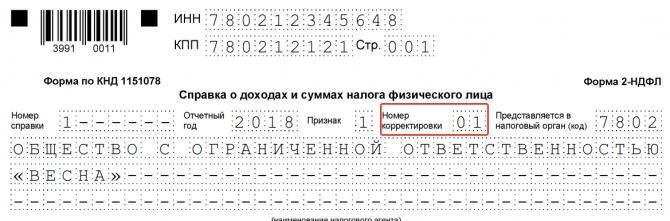

Далее заполняют поле «Номер корректировки». В нем проставляют следующие коды:

- 00 — если отчет подают впервые;

- 01, 02, 03 …, 98 — если сдают корректирующий отчет (в первичном документе были выявлены неточности);

- 99 — если подают аннулирующий отчет.

В новой форме появилось поле «Форма реорганизации/ликвидации». Его заполняют в том случе, если предприятие было реорганизовано. Проставляют один из следующих кодов:

- 1 — преобразование;

- 2 — слияние;

- 3 — разделение;

- 5 — присоединение;

- 6 — разделение с одновременным присоединением;

- 0 — ликвидация.

Также указывают ИНН, КПП реорганизованной фирмы.

Раздел 1

Он предназначен для отражения данных физического лица. В нем указывают следующую информацию:

- ФИО;

- ИНН (при его наличии);

- дату рождения;

- гражданство (код страны, гражданином которой является физическое лицо);

- код документа, удостоверяющего личность, а также его номер и серию.

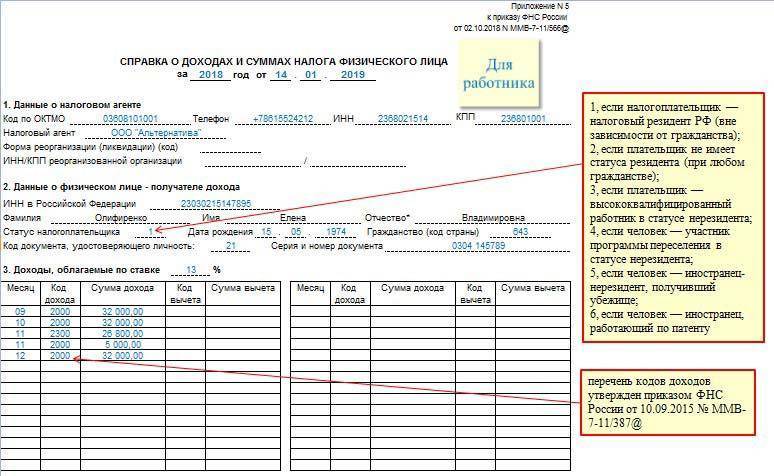

Кроме этого, проставляют статус налогоплательщика в 2-НДФЛ. Каждому из них соответствует определенный код:

- «1» — резидент РФ;

- «2» — нерезидент РФ;

- «3» — высококвалифицированный специалист (нерезидент РФ);

- «4» — иностранный гражданин, который переехал на ПМЖ в Россию по программе содействия добровольному переселению соотечественников, проживающих за рубежом, а также член экипажа судна, плавающего под государственным флагом России;

- «5» — иностранный гражданин, который признан беженцем или получил временное убежище на территории РФ;

- «6» — иностранный гражданин, который трудится на основании патента.

Раздел 2

В этом разделе отражают следующую информацию:

- общую сумму полученных доходов;

- налоговую базу, которую рассчитывают как разность полученных доходов и социальных налоговых вычетов;

- сумму налога исчисленную;

- сумму налога удержанную;

- суммы фиксированный авансовых платежей.

Также проставляют значение суммы излишне уплаченного подоходного налога и сумму налога, который не был удержан налоговым агентом.

Раздел 3

В нем отражают информацию о социальных, стандартных и имущественных налоговых вычетах. В полях проставляют коды вычетов, их суммы, а также код вида уведомления, который подтверждает право получения вычета, его номер и дату, код отделения ФНС, выдавшего его.

Заключительная часть

В ней указывают данные лица, которое подает отчет. В специальном поле проставляет код «1», если отчет сдает непосредственно налоговый агент или его правопреемник. Код «2» если отчет подает представитель налогового агента или его правопреемника. Во втором случае требуется указать ФИО представителя, номер документа, который подтверждает полномочия этого представителя налогового агента или его правопреемника.

Далее ставят дату создания документа. Руководитель предприятия или другое уполномоченное лицо подписывает отчет. Проставлять печать на 2-НДФЛ не требуется, если это не предусмотрено уставным документом организации.

Приложение

В нем указывают данные предприятия (ИНН/КПП), проставляют номер страницы в формате «02», так как приложение является второй страницей отчета. Далее заполняют поля «номер справки», «отчетный период». Затем переходят к заполнению основного раздела. В нем указывают доходы/вычетов сотрудника и их коды с разбивкой по месяцам. Руководитель или уполномоченное лицо подписывает документ, проставляют дату.

Корректировка 2-НДФЛ за 2020 год

Можно ли подать корректировку 2-НДФЛ на бумажном бланке? Безусловно, это не запрещено для тех налоговых агентов, численность штата которых не превышает 25 чел. (п. 2 стат. 230). В противном случае, уточненки, как и первичные формы по подоходному налогу, сдаются исключительно в электронном формате. При подсчете показателя численности учитываются все физлица, получившие от компании-налогового агента различные виды вознаграждения. Образец НДФЛ-2 корректировка можно найти в интернете.

Какой размер штрафов установлен для подобных видов налоговых правонарушений? Для ответа обратимся к нормам стат. 126.1 НК. Здесь сказано, что при подаче ф. 2-НДФЛ с неточностями платится штраф в 500 руб. Сумма берется за каждый недействительный документ, а не за все справки в целом по организации. Но самостоятельное исправление отчетных форм освобождает работодателей от ответственности.

Как уточнить неверные справки 2-НДФЛ

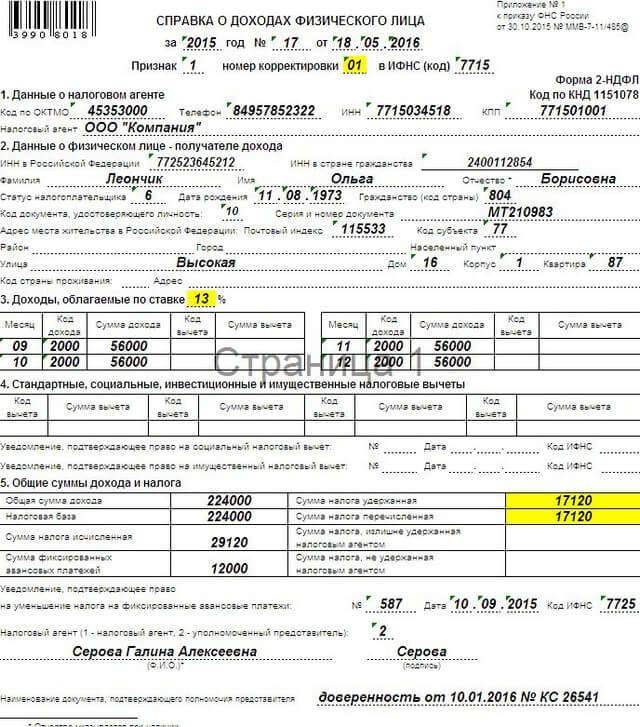

Первичную справку налоговики могут принять и с ошибками. Например, если компания записала старый адрес «физика», забыла начислить налог с каких-либо выплат, перепутала коды и размеры детских вычетов — на первого ребенка предоставила вычет 3000 рублей вместо 1400 рублей и поставила код 116 и др.

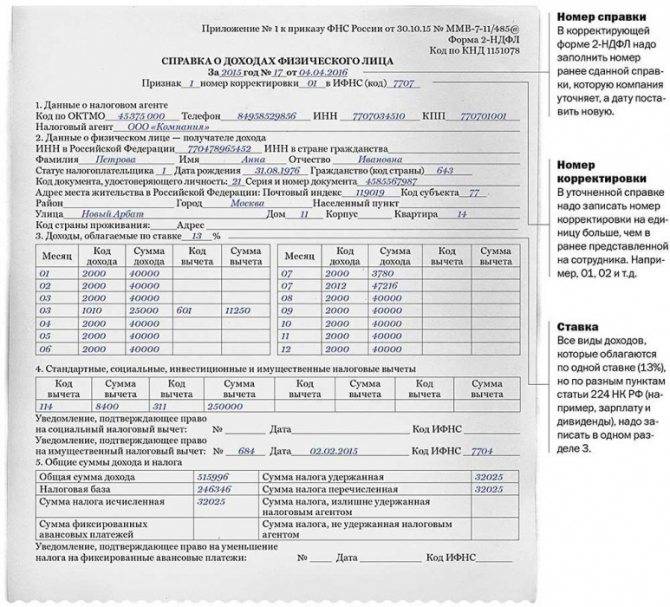

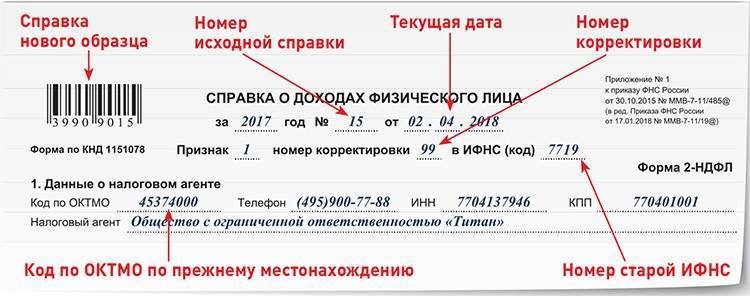

Чтобы исправить ошибки, в поле «Номер корректировки» надо проставить цифры. Если компания впервые уточняет справку, надо поставить номер 01, если сдает вторую уточненку — 02 и т. д. А вот дату в корректирующей справке нужно записать новую.

Это интересно: Как оплачивать услуги через Киви кошелек: изучаем все нюансы

Что такое корректировка справки 2-НДФЛ для ИФНС

Помимо необходимого исправления сведений в представленной справке, корректировочная форма должна отличаться от первичной датой и кодом корректировки. Перечислим правила, которым надо следовать при составлении корректировок:

- При подаче первичной формы 2-НДФЛ в поле «Код корректировки» проставляется «00», каждая исправленная справка кодируется в порядке числового ряда – 01, 02 и т.д. число возможных корректировок может быть любым – вплоть до 98;

- Исправленный документ подают в форме, действовавшей в периоде, за который корректируется информация;

- Номер справки 2-НДФЛ при корректировке остается неизменным, т. е. тем же, который был присвоен первичной форме;

- Датируется корректировка 2-НДФЛ фактической датой составления.

Кроме того, во избежание лишних вопросов от ИФНС, к корректирующим справкам желательно приложить сопроводительное письмо с перечислением внесенных исправлений.

Как проверить сведения 2-НДФЛ

Прежде чем отправить исправленные сведения в Налоговую инспекцию, необходимо проверить информацию. Как правильно сверять 2-НДФЛ, с чем сравнивать информацию. Учитывайте важные рекомендации:

Специализированные сервисы предлагают подробные инструкции по заполнению отчетных и корректировочных форм. Внимательно изучите рекомендации по использованию сервисов.

Допустимо направить корректировки справок 2-НДФЛ через личный кабинет налогоплательщика. Для этого требуется регистрация компании на официальном портале ФНС. Сдача отчетов требует наличия электронной подписи.

Справка по форме 2-НДФЛ в 2019 году

/ Скачать (актуален до конца 2019 г) Смотреть справки Ниже подробная по заполнению Ниже рассмотрены ситуации: 1. 2

ВНИМАНИЕ! С 1 января 2019 года опять обновится форма 2-НДФЛ. Что изменилось + новые бланки можно посмотреть в

2-НДФЛ – официальный документ о доходах физического лица, полученных от конкретного источника (обычно, организации или ИП) и удержанном с этих доходов налоге на доходы физических лиц. Организации и индивидуальные предприниматели представляют справки только в случае выплаты доходов наемным работникам и другим физ лицам. Но в отношении себя ИП форму 2-НДФЛ не составляют.

Представлять справки обязаны как в налоговую инспекцию, так и своим сотрудникам.

Работникам 2-НДФЛ выдается в течение трех рабочих дней с подачи заявления о выдаче справки. Справка может понадобиться при увольнении и переходе на другую работу, оформлении налоговых вычетов, подаче заявки в банк на получение кредита, при обращении за получением визы в значительную часть стран, обращении за пенсией, усыновлении ребенка, подаче документов на оформление различных льгот и т.д. В налоговую справки предоставляются один раз в год:

- не позднее 1 апреля (до 2 апреля 2019 года, т.к. 1 число – выходной); до 1 марта при невозможности удержать НДФЛ (справки с признаком 2).

В следующих распространенных случаях мы должны подать сведения о доходах по лицам, неработающим в компании: Фирма оплатила работы/услуги по договорам подряда; ООО выплатило дивиденды участникам;

Как аннулировать 2 НДФЛ

Правила заполнения отчета утверждены приказом ФНС. В декларации инспектор кроме данных о налоговом агенте и физическом лице, может определить структуру доходов и вычетов благодаря представленной информации в соответствии с кодами, а также исчисленный, удержанный и перечисленный НДФЛ. При необходимости он сможет уточнить показатели у ответственного лица, указанного в документе.

На практике можно встретить ситуацию, когда бухгалтер по ошибке заполнил 2 НДФЛ, это может быть в следующих случаях:

- Подал сведения не на того работника, которому был выплачен доход;

- отправил отчет в другую налоговую инспекцию;

- сдал декларацию ошибочно, когда не нужно было подавать.

Для исправления сложившейся ситуации необходимо передать сведения о доходах физического лица с признаком отмены.

Пример

Рассмотрим данную ситуацию на примере.

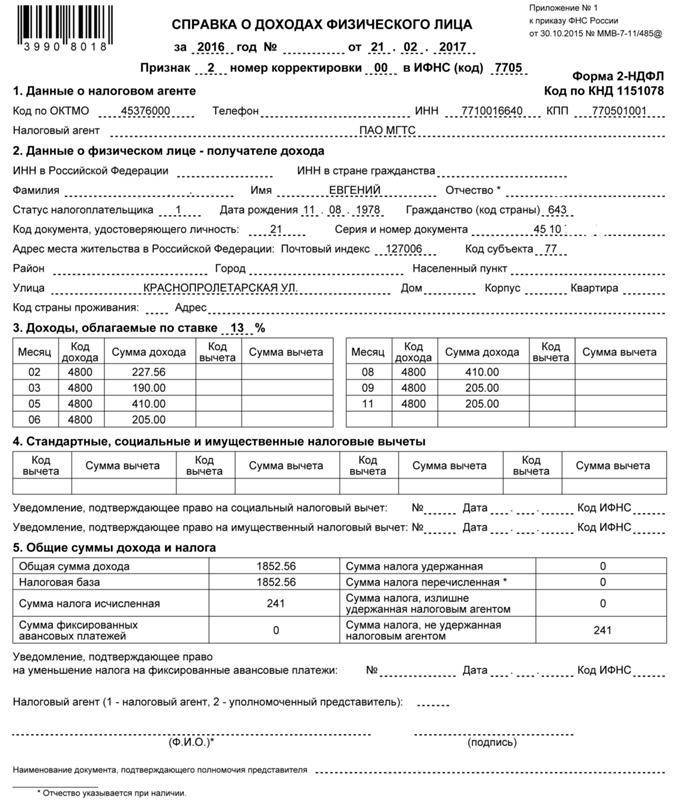

Субъект хозяйствования передал отчет в налоговую с признаком 1, но ошибочно был указан признак 2, что означает представление данных об НДФЛ, удержать который в отчетном году компания не смогла. Данную декларацию необходимо отменить до получения уведомления из ИМНС о недоимке подоходного налога.

Заполнение справки выполняется следующим образом:

- Номер следует указать прежний;

- дата – число, когда отменяющий документ сформирован;

- в графе «Номер корректировки» указывается число 99, также следует проинформировать инспектора об отмене декларации;

- далее показатели формируются только в отношении первой и второй частей отчета, третий и четвертый разделы нужно оставить не заполненными. При этом нельзя в ячейках ставить прочерки либо нули.

Только в таком виде отчет будет принят фискальными органами. Раньше ИМНС требовало сопроводительное письмо в произвольном формате, где нужно указать причину соответствующих изменений, сейчас его не подают.

Уточненный отчет вместо отменяющего сдать нельзя, только форма с номером корректировки 99 отменяет ранее поданные сведения.

Образец отменяющей декларации с номером первоначально представленной справки: