Правомерно ли начислять проценты после возбуждения исполнительного производства

В некоторых случаях – да. Почти во всех. До момента полного удовлетворения требований кредитора даже в рамках исполнительного производства за заемщиком сохраняется обязанность по уплате процентов по договору.

Таким образом, если дело дошло до суда, в любом из вероятных случаев заемщику в конечном итоге придется оплатить и проценты на сумму взятых денежных средств, и сумму, которую зафиксирует суд. Банки обладают исключительным правом начисления процентов на остаток суммы основного долга до момента расторжения договора.

Иными словами, получение с заемщика процентов на сумму займа – право банка на время всего срока действия договора. Поэтому не стоит удивляться, если вам снова начислили проценты и неустойку, даже при условии возбуждения исполнительного производства.

Когда банк может выставить требование о досрочном погашении кредита

Зачастую можно услышать недовольство со стороны клиента, который жалуется, что банк выставил требование о полном погашении долга

Важно понимать, что банки действуют исключительно в рамках закона и требуют оплату в полном размере только тогда, когда нарушены условия договора

В результате этого клиент должен при подписании договора четко понимать свои обязанности и знать, что грозит за их нарушение. Вашему вниманию список нарушений, при наступлении которых банк может запросить досрочного возврата займа.

Нарушения:

| Сроки оплаты | Самое распространенное нарушение – это когда заемщик перестает вносить оплату по кредиту. Как только наступает просрочка, сотрудник банка связывается с клиентом, чтобы выяснить причины неоплаты. Если оплата не поступает несколько месяцев, и клиент игнорирует звонки от специалистов банка, то выставляется требование о возврате кредита. |

| Постоянное нарушение оплаты | Некоторые заемщики ежемесячно вносят оплату позже указанного в графике срока. В таком случае, после определенного количества просрочек, банк может вынести требование о закрытие договора с выплатой долга. Если у клиента заработная плата спустя несколько дней после дня оплаты, лучше обратиться в банк сразу и попросить передвинуть сроки, письменно указав причину. На практике банки идут навстречу клиентам. |

| Ложные сведения | Это актуально, если клиент при получении денег предоставил ложные сведения, к примеру, по размеру заработной платы. К такому клиенту может быть применено наказание по статье мошенничество. |

| Не представлены новые сведения | В рамках договора каждый заемщик должен информировать кредитора обо всех изменениях, которые учитывались при выдаче кредита. Если заемщик не сообщил сведения о новом работодателе или не изменил адрес регистрации, то финансовое учреждение может запросить вернуть долг, ссылаясь на нарушения. |

| Не продлен полис страхования | При наличии залога клиент должен каждый год на него оформлять страховку. При отсутствии бланка защиты может быть выставлено требование о полном возврате долга. Однако такое бывает крайне редко. |

Возможность досрочного погашения

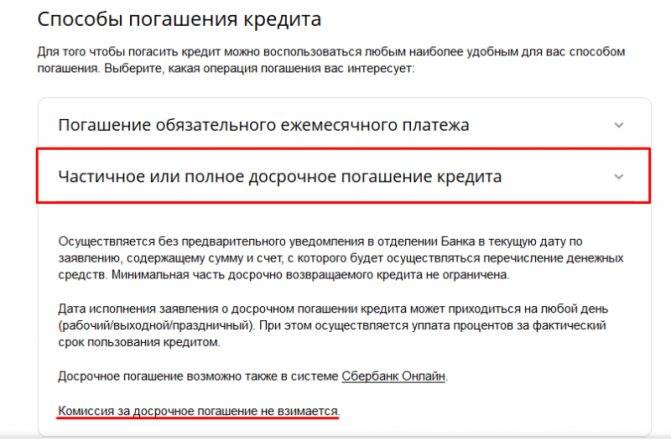

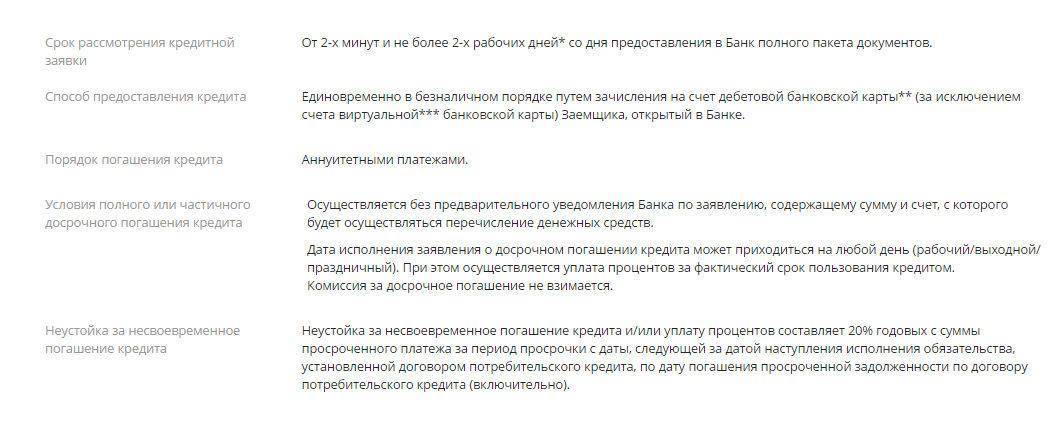

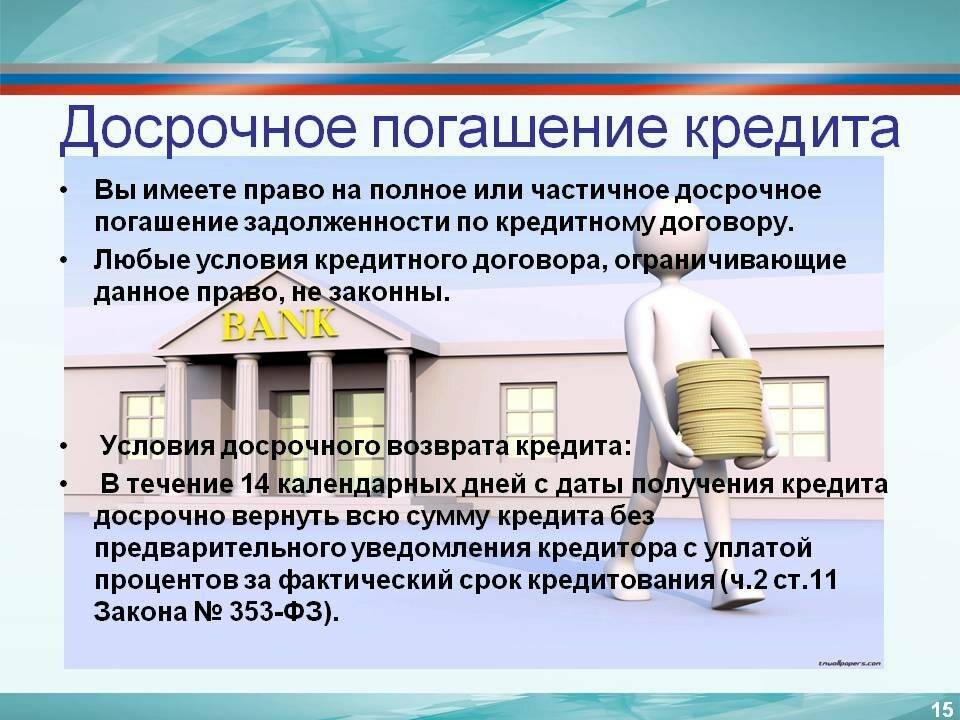

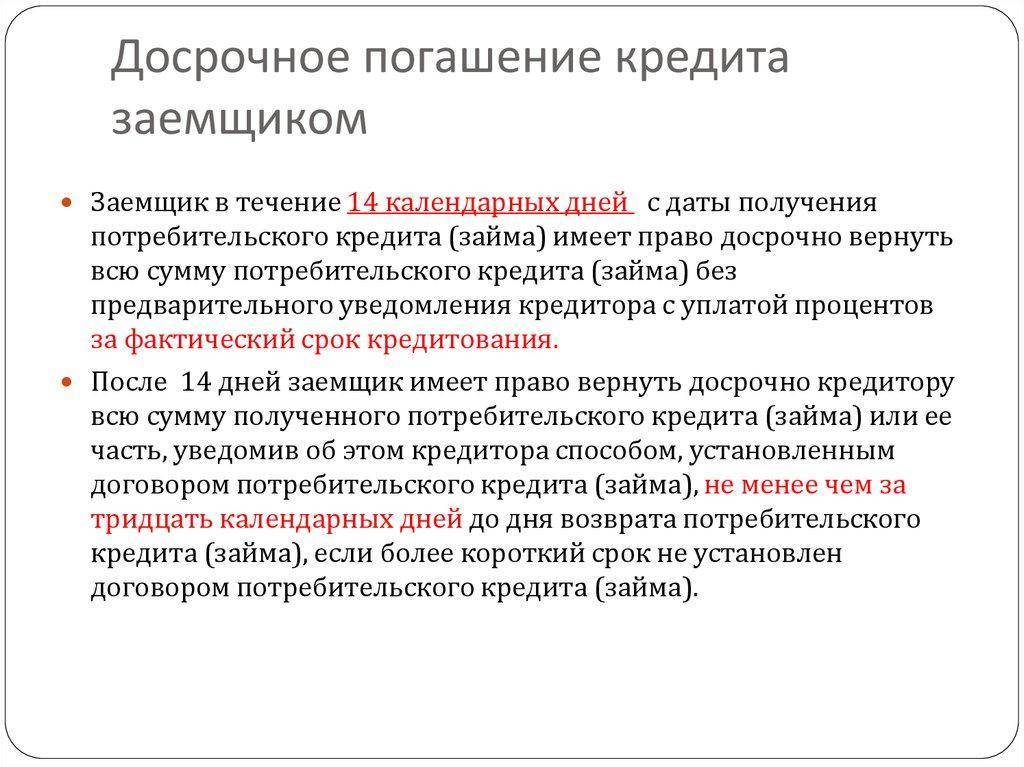

Досрочное погашение кредитов – это законное право любого гражданина, но есть некоторые условия, которые должны быть соблюдены. Они установлены в части 2 статьи 810 Гражданского кодекса РФ:

- беспроцентный заем может быть возвращен досрочно, если иное прямо не установлено в тексте соглашения;

- процентный заем возвращается досрочно, если заем не был предоставлен для целей предпринимательской деятельности. При этом займодавец должен быть уведомлен об этом за тридцатидневный срок. Текст договора может содержать период менее тридцати дней.

В остальных случаях, в том числе, если заем выдавался предпринимателю или по иному целевому назначению, возврат до указанного в тексте соглашения срока возможен лишь в случае прямого согласия займодавца. Такое согласие может быть выражено в договоре или содержаться в отдельном документе.

Большая часть крупных банков и даже МФО включают в свои типовые договора условия о досрочном погашении. При этом многие уходят от установленного в законе тридцатидневного срока и допускают преждевременный возврат в менее короткие периоды.

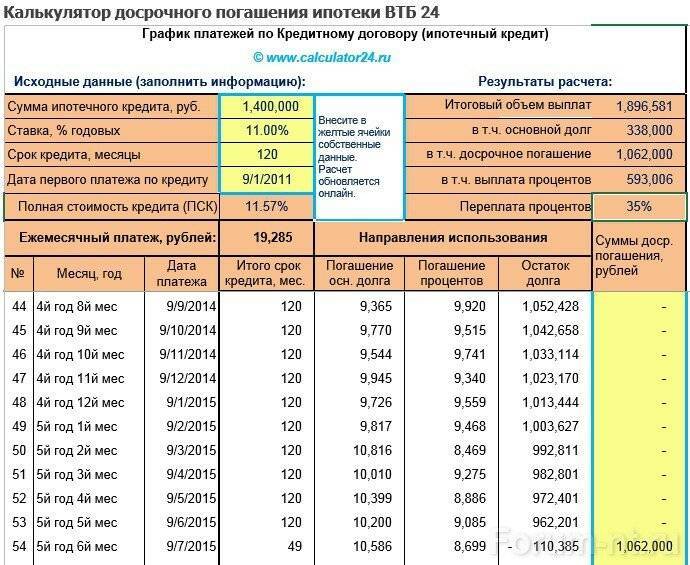

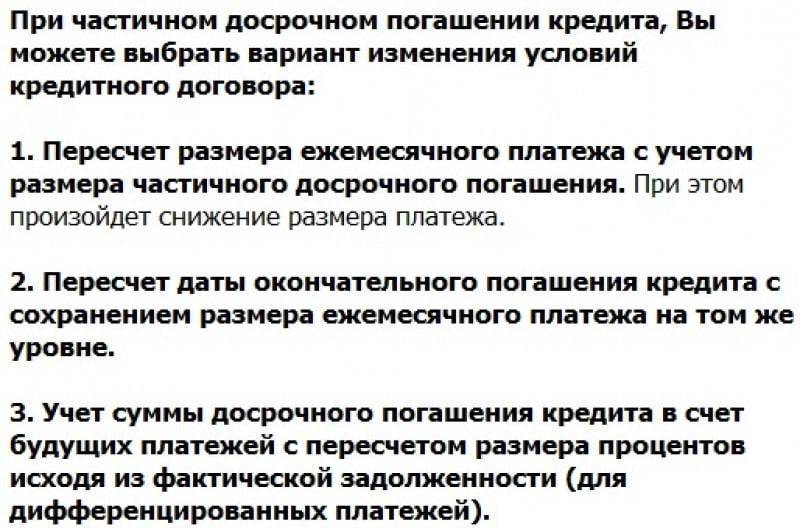

Досрочное погашение части взятого займа

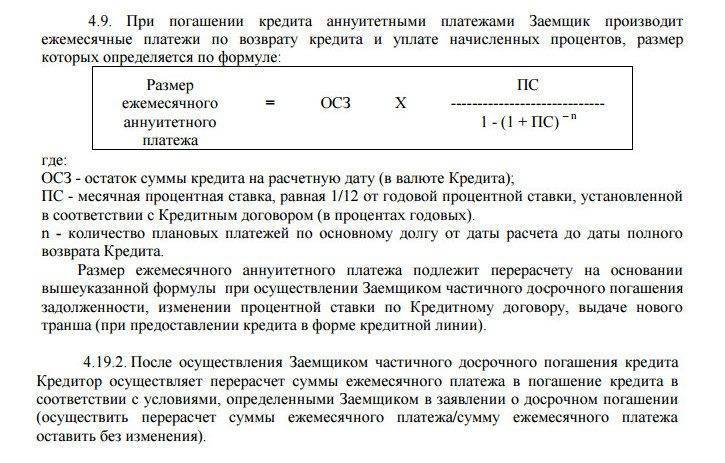

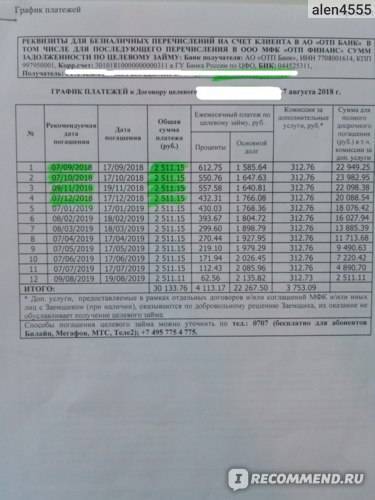

Досрочное погашение предполагает не только полный возврат средств, но и частичный. Например, заемщик получает 100 тысяч рублей и должен вернуть средства в течение календарного года. При этом сумма ежемесячного платежа, включая проценты, составляет около 10 тысяч рублей. Он вправе выплатить банку, например, 30 тысяч, уведомив его в установленный период. После этого сумма должна быть пересчитана и ежемесячный взнос уменьшится.

Как влияет на кредитную историю

Нет каких-то специально установленных параметров, на основании которых банки и иные кредиторы оценивают кредитную историю. Они могут разбирать каждую отметку индивидуально, учитывать их наравне с иными факторами.

Чаще всего досрочное погашение расценивается положительно. Оно говорит о наличии у потенциального заемщика финансовых возможностей исполнять взятые на себя обязательства, о росте благосостояния. Такой клиент выгоден банку, так как снижает риски.

Некоторые полагают, что банки негативно оценивают досрочное исполнение, так как это снижает конечный доход организации. Подтверждения такой позиции нет, чаще всего представители банков расценивают ситуацию обратным образом.

Какие проблемы могут быть после оплаты кредита. Варианты их решения.

Вариантов, которые возникают с заемщиками при досрочном погашении много и все они могут привести к ситуации, когда:

- клиент считает долг закрытым и перестает платить;

- банк продолжает начислять проценты, штрафы и пеню за просроченную задолженность.

Первый вариант, один из самых распространённых, клиент не предупредил банк о досрочном погашении. В итоге в месяце внесения всей суммы списан только минимальный платеж, а на остаток долга продолжают начисляться проценты. При этом деньги клиента никуда не делись, они продолжают храниться на карте, но при этом банковский кредит продолжает быть открытым.

К сожалению, в такой ситуации необходимо закрыть долг. Вариант заранее проигрышный, если в договоре указана обязанность клиента заранее уведомить банк о досрочном погашении. Если же такая норма не указана, то можно сначала обратиться в банк, а потом в суд.

Второй вариант: клиент написал заявление в банк, узнал итоговую сумму задолженности, но осуществил платеж позже даты, указанной в заявлении. В итоге сумма к полному погашению увеличилась, ведь фактически клиент пользовался кредитом дольше, чем собирался. Проценты увеличились. Банк списывает сумму, имеющуюся на счете, но клиент продолжает быть «должным».

При этом сумма задолженности не важна. Это может быть несколько рублей, но все равно их посчитают сначала долгом, потом просрочкой, и за несколько месяцев, год, это превратится во внушительный долг.

В таком случае вариант также спорный. Конечно, лучшее решение проблемы – заплатить. Но и здесь необходимо взвешивать все за и против.

Почему банк вправе требовать досрочного погашения

Гражданский кодекс закрепляет за кредитором право требовать возврата всей суммы задолженности раньше срока, прописанного в договоре, по нескольким причинам:

- Нарушение заёмщиком графика платежей (ст. 811 ГК РФ).

- Утрата обеспечения или ухудшение его условий (ст. 813 ГК РФ).

- Нарушение условий о целевом использовании средств (ст. 814 ГК РФ).

Помимо оснований, прописанных в законе, банк может предусмотреть другие причины для досрочного возврата.

Подписывая договор, клиент соглашается с возможными требованиями. При образовании просрочки кредитор напомнит о необходимости заплатить с помощью смс или звонком. Также «включается» начисление пени.

Когда банк вправе забрать жильё

Если требование о полном возврате займа не исполняется, жильё, купленное в ипотеку, забирают.

Обращение взыскания на заложенную недвижимость законно независимо от того, насколько добросовестно заёмщик исполняет обязательства по выплате кредита.

Например, собственник исправно платит по ипотеке, но провёл незаконную перепланировку. Банк требует единовременно погасить долг. Если клиент игнорирует – кредитор вправе изъять квадратные метры.

В случае ипотеки жилья, купленного по договору долевого участия в строительстве, банк может забрать его не ранее чем через полгода после того как:

- наступил срок сдачи дома;

- строительство было прекращено и приостановлено, при этом стало понятно, что застройщик не успеет сдать его в срок.

Об этом говорится в Федеральном законе «Об участии в долевом строительстве» от 30.12.2004 № 214-ФЗ (ст. 14).

Основные ситуации, при которых недвижимость могут отнять, прописаны в законе, но каждый банк указывает нюансы в условиях кредитования. Если причина в просрочках, ВТБ вправе забрать жильё в следующих случаях:

- нарушение срока внесения ежемесячного платежа на 15 дней и более, если сумма составляет более 5% от величины ипотеки;

- нарушение срока внесения ежемесячного платежа на 3 месяца и более, если его сумма менее 5% от величины ипотеки;

- 3 и более просрочки за последний год, даже если каждая из них незначительна.

Что делать, если банк потребовал вернуть кредит

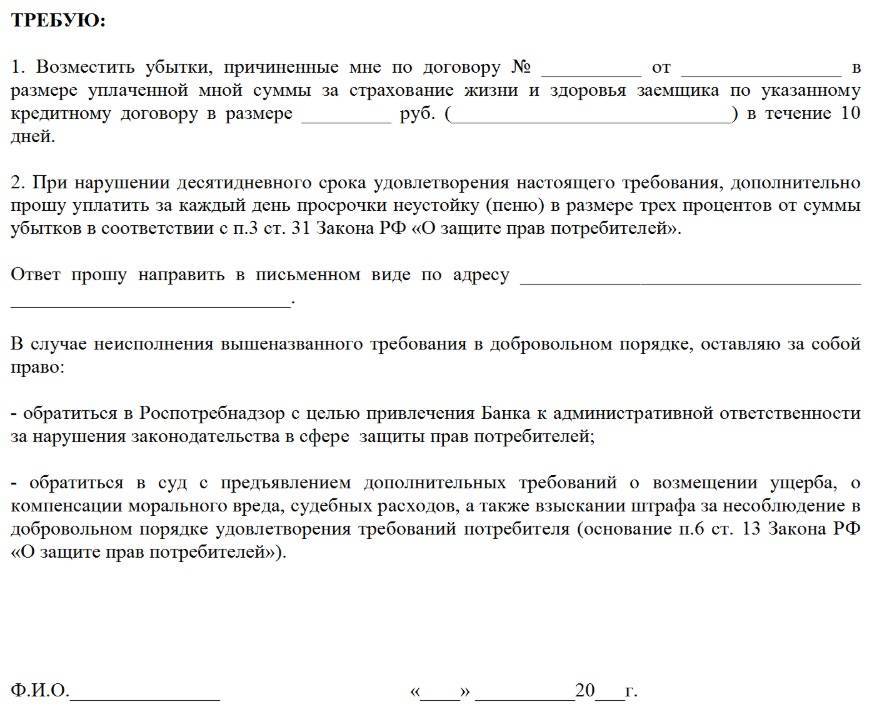

В случае когда банк потребовал вернуть долг по кредиту и заявил о том, что иначе кредитный договор будет расторгнут, должнику необходимо начать с кредитором переговоры.

Действующее законодательство четко определяет права и обязанности сторон в данном случае. И решение заемщика зачастую приводит к потере имущества и денежных средств по решению суда. Поэтому он должен хорошо знать, что при попытке уклониться от уплаты долга последствием может быть обращении кредитора в суд с требованием о взыскании задолженности по кредиту.

Обратите внимание! Удовлетворение исковых требований кредитора грозит для должника взысканием долга через службу судебных приставов на основании вынесенного судом решения и поданного исполнительного листа. Если дело не дошло до судебного разбирательства и должнику не были предъявлены исковые требования, то ситуацию необходимо урегулировать мирным путем

Должник может обратиться в банк с письменным заявлением, в котором сообщить о своей невозможности оплачивать кредит в связи с тяжелым финансовым состоянием. В документе следует указать, какие именно причины не позволяют исполнить взятое обязательство, и документально их подтвердить. К ним можно отнести обстоятельства непреодолимой силы – стихийное бедствие, тяжелая болезнь и другие. Таким образом заемщик покажет банку, что не намерен уклоняться от выплат по долгу и в будущем готов к сотрудничеству

Если дело не дошло до судебного разбирательства и должнику не были предъявлены исковые требования, то ситуацию необходимо урегулировать мирным путем. Должник может обратиться в банк с письменным заявлением, в котором сообщить о своей невозможности оплачивать кредит в связи с тяжелым финансовым состоянием. В документе следует указать, какие именно причины не позволяют исполнить взятое обязательство, и документально их подтвердить. К ним можно отнести обстоятельства непреодолимой силы – стихийное бедствие, тяжелая болезнь и другие. Таким образом заемщик покажет банку, что не намерен уклоняться от выплат по долгу и в будущем готов к сотрудничеству.

В подобных случаях банк идет заемщику на уступки и предлагает способы выхода из затруднительного положения, обычно путем реструктуризации долга. Если кредитор заключает такое дополнительное соглашение, то должник обязан делать ежемесячные выплаты, но в меньшем размере за счет увеличения срока кредитования. Это позволит ему в выделенный период стабилизировать материальное положение и продолжить исполнение взятых обязательств перед кредитором.

Когда заемщик отказывается взаимодействовать с кредитором и всячески уклоняется от выплат по кредитному долгу, то есть на предъявленное требование банка о расторжении договора либо не дает ответа в указанный срок, либо письменно отказывается расторгнуть договор, кредитор на основании ст. 452 ГК РФ может подать исковое заявление в суд с требованием о расторжении кредитного договора, взыскании долга по кредиту и неуплаченных процентов по нему.

Обратите внимание! Если кредитор подал исковое заявление в суд при незначительном нарушении условий договора (единоразовое невнесение ежемесячного платежа, просрочка менее 90 дней), то должник имеет право подать встречное исковое заявление о несоразмерности требований банка. Однако если судебное разбирательство уже началось, ответчик должен предоставить веские и уважительные причины пропуска платежа и документально их подтвердить

Лишь в этом случае исходя из положений ст. 811 ГК РФ суд может признать доводы должника убедительными и отказать кредитору в исковых требованиях

Однако если судебное разбирательство уже началось, ответчик должен предоставить веские и уважительные причины пропуска платежа и документально их подтвердить. Лишь в этом случае исходя из положений ст. 811 ГК РФ суд может признать доводы должника убедительными и отказать кредитору в исковых требованиях.

Главное в такой ситуации помнить, что к судебному заседанию нужно основательно подготовиться, а затем грамотно изложить свою позицию. Для этого лучше обратиться за консультацией к юристу и подробно изучить договор кредитования.

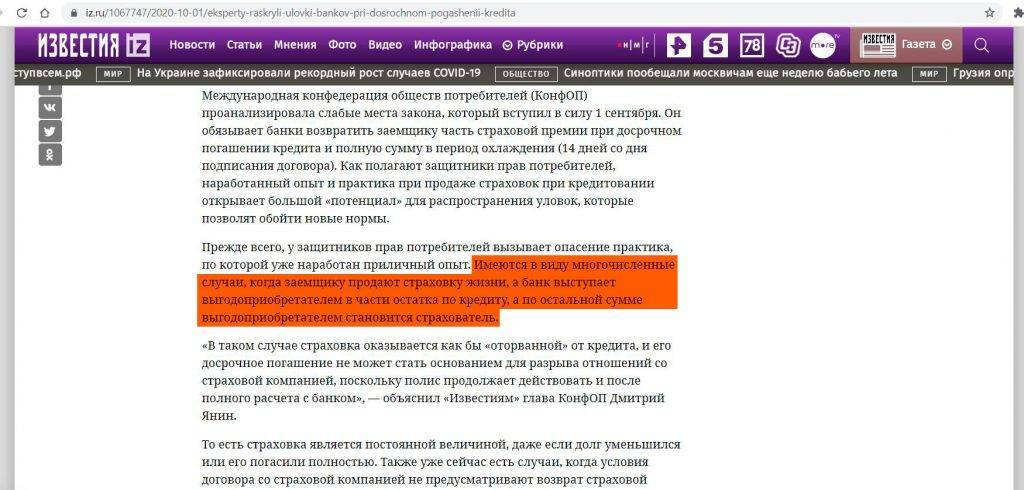

Когда требование по досрочному погашению от банка будет незаконным?

Досрочное погашение задолженности по кредиту — это кардинальная мера, к которой в редких случаях прибегают банки.

Но не всегда это требование законно.

Неправомерным требование будут считать в таких случаях:

- Заемщик пропустил один ежемесячный платеж по кредиту. Несущественная просрочка не повлияет на досрочное погашение кредита, особенно, если после этого платежи вносились вовремя и в полном объеме. Как правило, если есть 1 просрочка, то требование по погашению займа незаконно. Банк имеет право выставить требование, если будет минимум 3 просрочки. При этом каждая задержка должна составлять больше 1 месяца.

- При своевременном уведомлении банка об ухудшении финансового положения заемщика. Например, как только появились проблемы со здоровьем, снизился уровень дохода, в семье родился ребенок, уволили с работы и т. п., гражданин сразу же уведомил письменно об этом банка, то требование признают незаконным. Вопрос погашения кредита должен решаться через реструктуризацию.

- Если клиент не передал в банк свои новые данные, но и не нарушил условия договора по выплатам задолженности. Например, если гражданин сменил место жительство и не уведомил банк об этом, но вносил платежи всегда вовремя, то требование по досрочному погашению кредита будет незаконным.

Конечно же, могут быть и другие случаи, когда действия банка и его сотрудников можно посчитать неправомерными.

Если у вас возникли проблемы и вы не знаете, прав ли банк — получите консультацию у наших юристов.

Перекредитование в другом банке

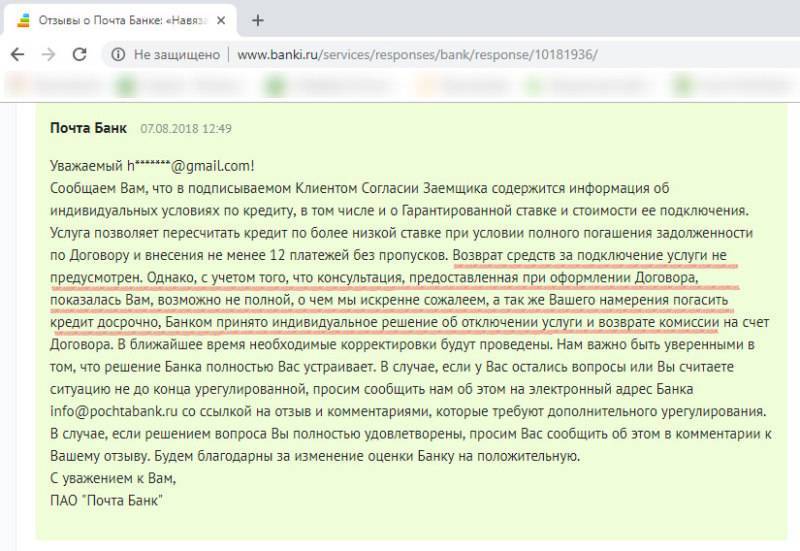

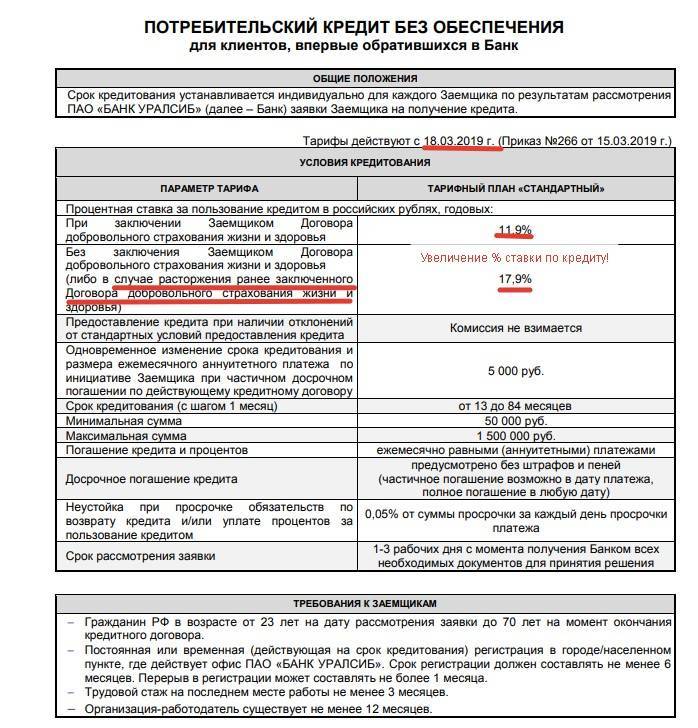

Большинство заемщиков до последнего не хотят уведомлять банк о своих проблемах с погашением кредита. Им кажется, что кредитное учреждение не пойдет навстречу, поэтому они ищут пути спасения в других местах. Одно из них – обратиться в другой банк за кредитом для погашения старого.

Многие банки действительно предлагают услуги перекредитования (или рефинансирования). Их цель – расширение текущей клиентской базы. Не всегда условия по этим кредитным продуктам выгодны заемщику, но ввиду того, что новый кредит оформляется на более длительный срок, чем старый, то платеж по нему получается меньше. Полученные заемные средства идут строго на погашение текущего кредита, под который они были выданы.

Но не каждый заемщик может рассчитывать на получение положительного решения по кредиту:

- Если вы потеряли работу, то ваше финансовое состояние на данный момент оставлять желать лучшего. Банк никогда не выдаст кредит, если будут сомневаться в вашей платежеспособности.

- Если вы уже имеете просрочки по текущему кредиту. Ни один банк не станет кредитовать «проблемного» клиента.

Поэтому такой вариант выхода из долговой ямы подойдет тем заемщикам, которые документально смогут доказать свою финансовую состоятельность и имеют хорошую кредитную историю.

Если вы так и не смогли рефинансировать свою задолженность в другом кредитном учреждении, то вам следует обратиться в свой банк за реструктуризацией.

Как погасить кредит досрочно за другого человека?

В большинстве случаев для досрочного погашения банковского кредита требуется собственноручно написать заявление о досрочном разрешении. В редких случаях банки осуществляют эту операцию автоматически при наличии достаточной суммы на счете заемщика.

Но, что же делать в случае, когда заемщик заболел или находится в другом городе, и не имеет возможности лично явиться в банк? Ответ простой – кого-то попросить заплатить. Банк, конечно же, примет деньги на счет, но проводить досрочное погашение так просто не будет, ссылаясь на закон о банковской тайне. В этом случае есть два решения:

- Внести на счет сумму, достаточную для полного погашения с учетом начисленных процентов за весь период кредитования. Банк ежемесячно будет списывать нужную сумму, и кредит закроется по истечению своего срока. Способ самый простой, но самый невыгодный – клиент ничего не сэкономит на процентах.

- Оформить нотариальную доверенность на третье лицо, которое будет иметь право подписывать от имени клиента заявления в банке. Такая доверенность составляется и подписывается у нотариуса. Недостатком является то, что заемщику придется явиться к нотариусу лично для составления такого документа, что довольно тяжело, если, например, человек находится в больнице после операции.

В нотариальной доверенности должны быть четко прописаны действия, которые может совершать указанное в ней лицо, например, вносить деньги на кредитный счет №…, подписывать от имени клиента заявление на досрочное погашение, получать справку о полном погашении кредита и проч. При отсутствии данных пунктов, сотрудники банка могут отказать в принятии заявления.

При наличии такой доверенности, указанный в ней человек должен:

Могут ли банки требовать вернуть кредит досрочно

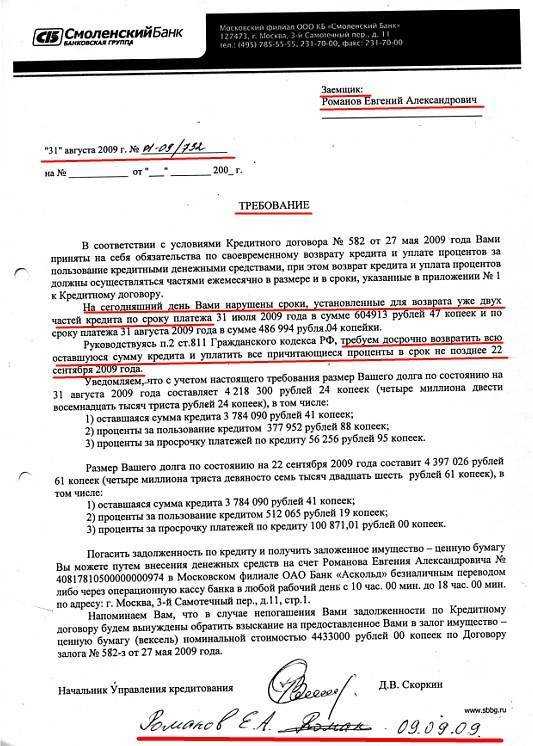

Согласно п. 14 Федерального закона «О потребительском кредите (займе)» № 353-ФЗ от 21.12.2013 г. основной причиной требования банка возвратить кредит досрочно и расторгнуть договор является нарушение заемщиком сроков выплаты по кредиту, а следовательно, неисполнение долговых обязательств. Одновременно в такой ситуации банк имеет право требовать вернуть неуплаченные проценты, начисленные в соответствии с договором.

Также согласно ст. 813 ГК РФ банк может настаивать на досрочном погашении кредита, если заемщик не выполнил обязанности по обеспечению суммы возврата кредита, утратил обеспечение или ухудшились его условия по обстоятельствам, за которые банк ответственности не несет.

Обратите внимание! Требование о досрочном возврате кредита не является основанием для прекращения взятых должником обязательств и не может расцениваться как требование о расторжении договора либо односторонний отказ от исполнения обязательств, предусмотренный ст. 310 ГК РФ

Требование о досрочном возврате долга по кредиту направляется по адресу должника, который в разумный, установленный договором срок должен предоставить письменный ответ банку. Если такой срок не указан, он исчисляется согласно п. 2 ст. 452 ГК РФ и составляет 30 дней. Не получив в отведенный срок ответа, банк имеет право обратиться с таким требованием в суд, а также подать исковое заявление о принудительном взыскании долга по кредиту, причитающихся процентов и неустойки согласно ст. 310 ГК РФ.

Обратите внимание! Неустойка в виде штрафа начисляется разово за каждую просрочку, а его размер оговорен в договоре кредитования. Величина пени рассчитывается исходя из срока, в течение которого не вносятся обязательные платежи (за каждый день просроченной задолженности), и ставки рефинансирования, установленной Центробанком РФ

Следовательно, за время получения должником уведомления с требованием о досрочном погашении кредита и ожидания ответа будут начисляться штрафные санкции, которые банк попросит взыскать в принудительном порядке через суд, если заемщик не погасит задолженности по кредиту

Величина пени рассчитывается исходя из срока, в течение которого не вносятся обязательные платежи (за каждый день просроченной задолженности), и ставки рефинансирования, установленной Центробанком РФ. Следовательно, за время получения должником уведомления с требованием о досрочном погашении кредита и ожидания ответа будут начисляться штрафные санкции, которые банк попросит взыскать в принудительном порядке через суд, если заемщик не погасит задолженности по кредиту.

Тем не менее, даже если должник получил уведомление, в котором банк требует вернуть долг по кредиту, путь к решению данного вопроса с помощью мирных переговоров с кредитором остается открытым.

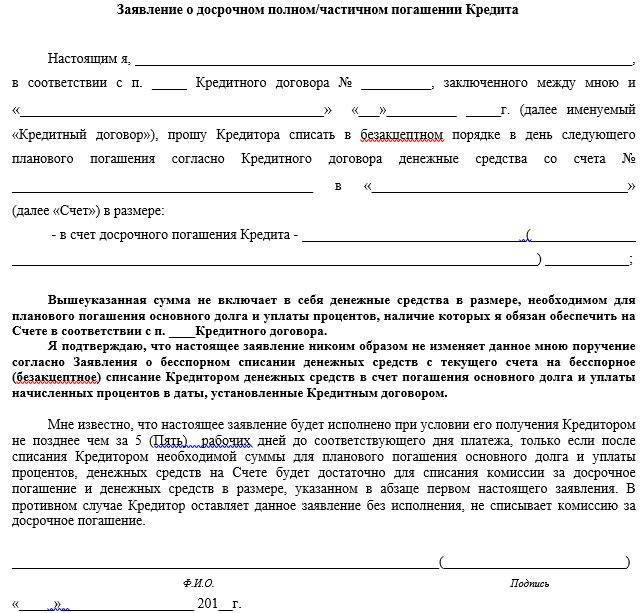

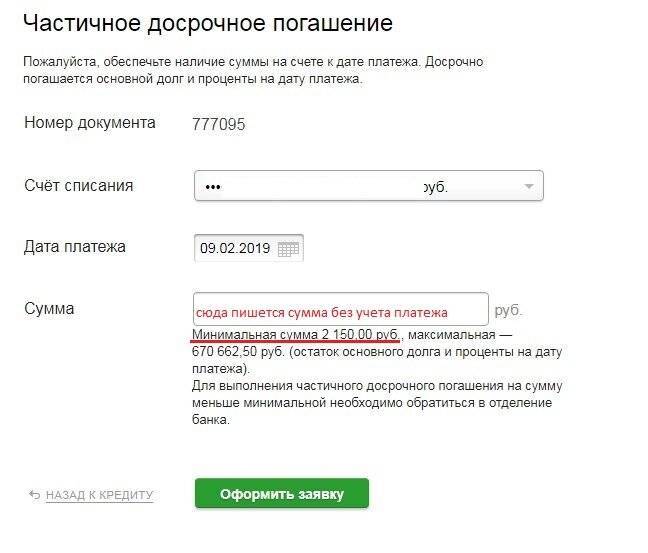

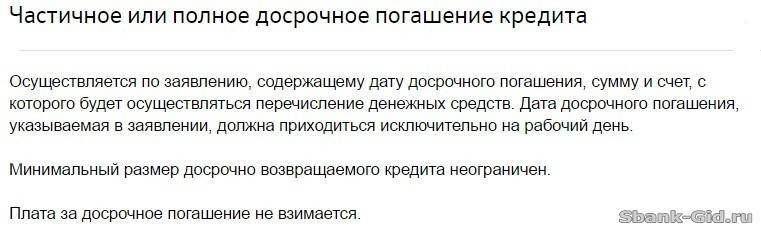

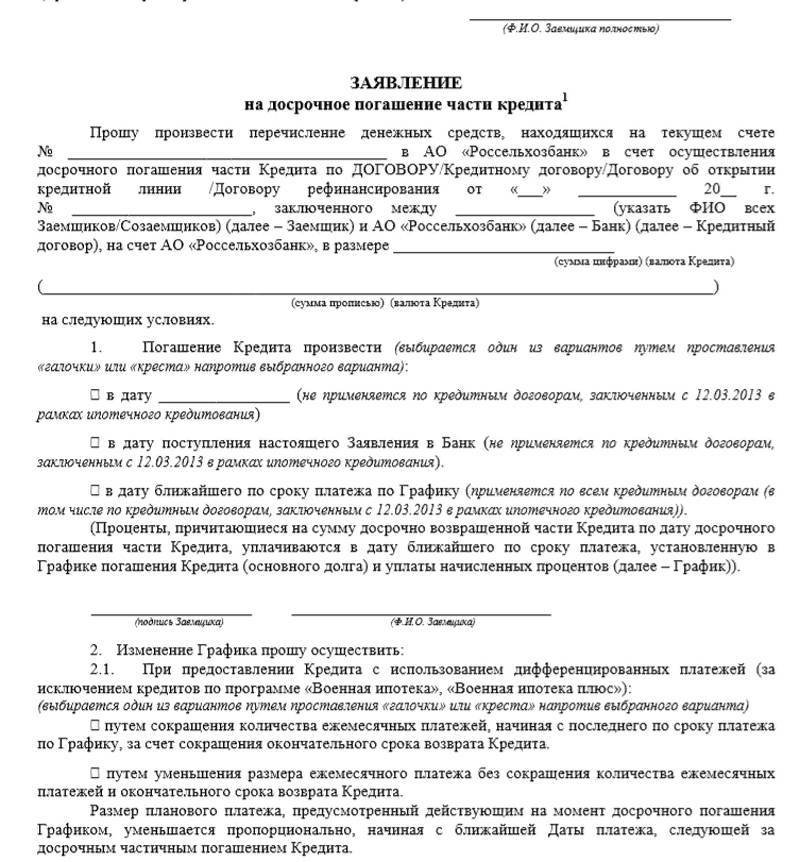

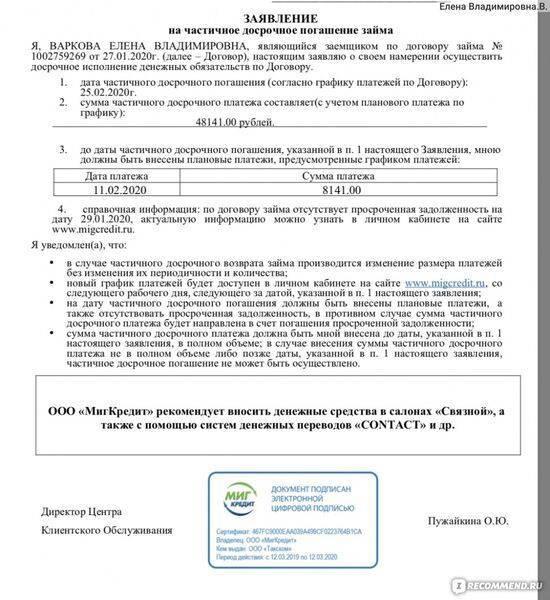

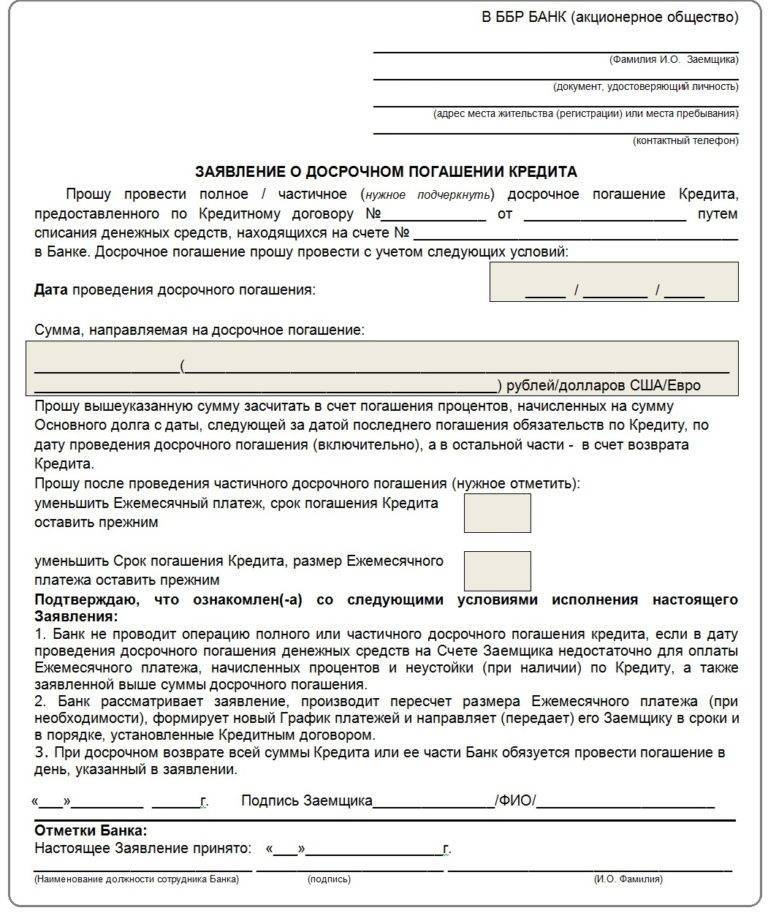

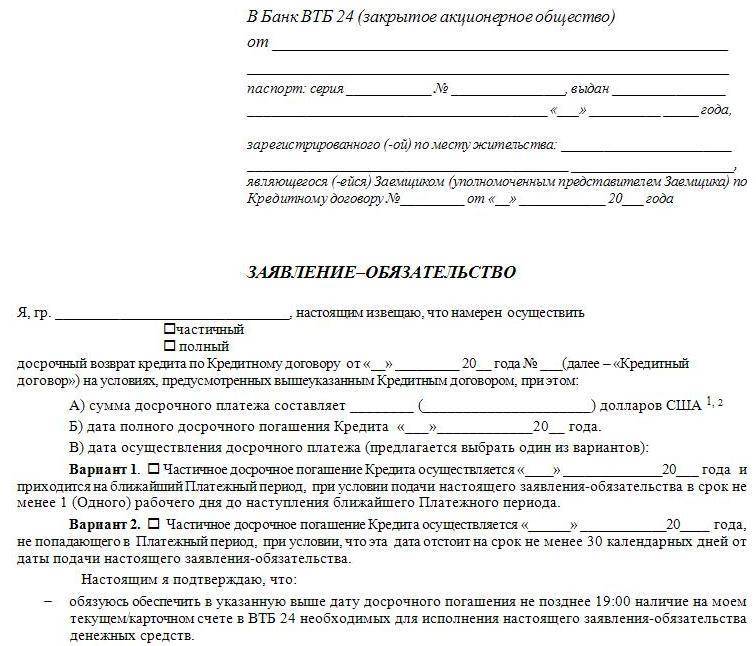

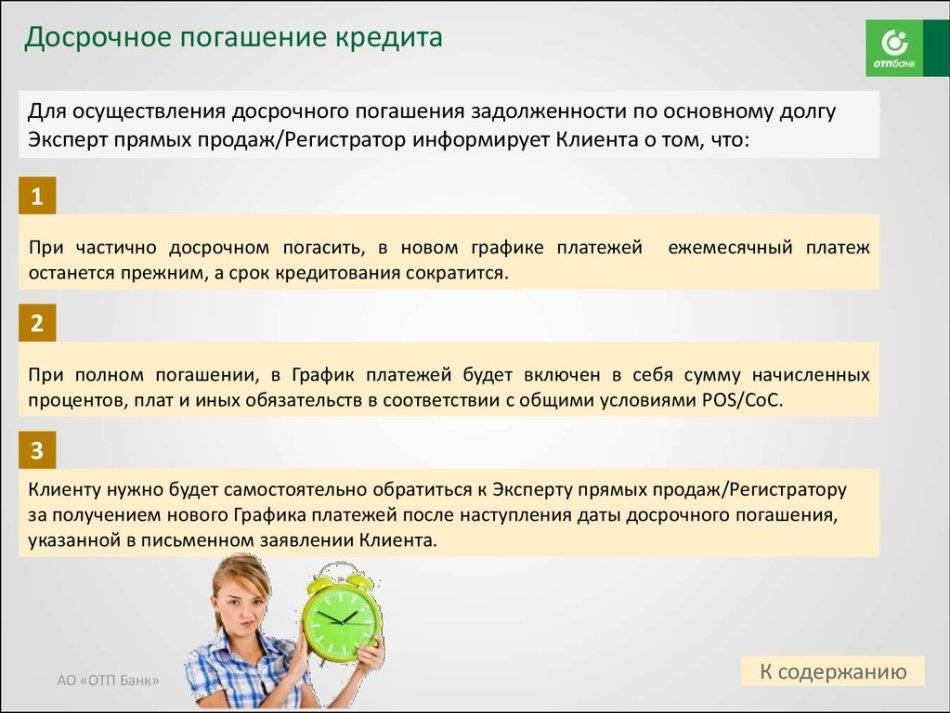

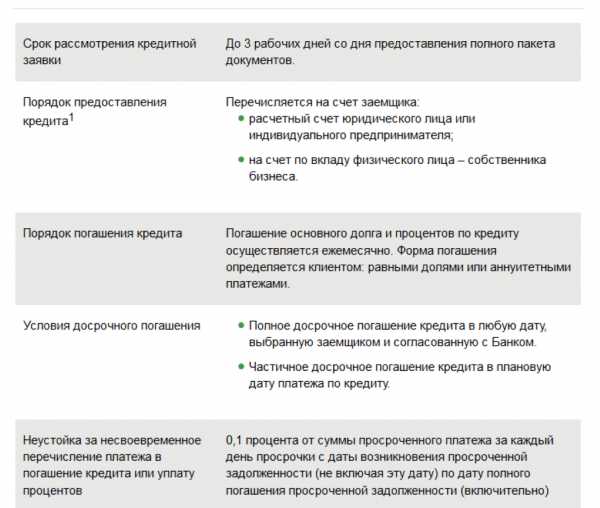

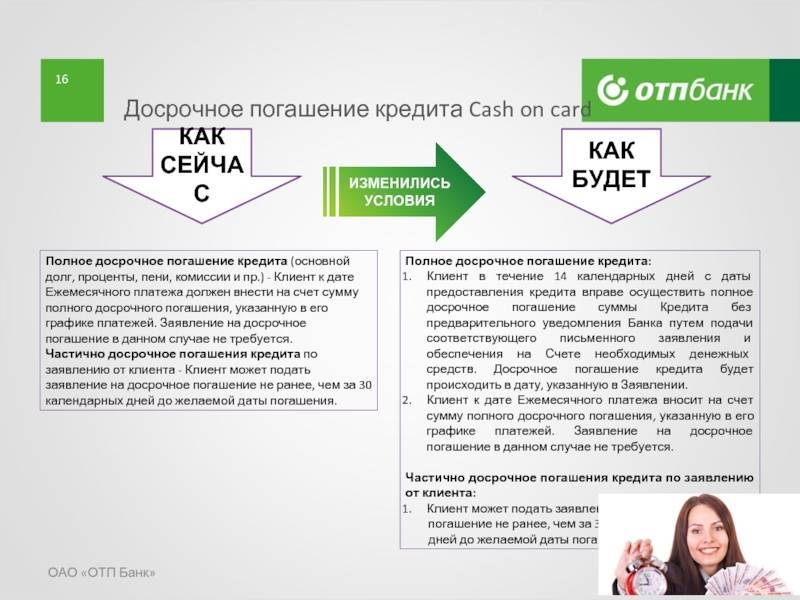

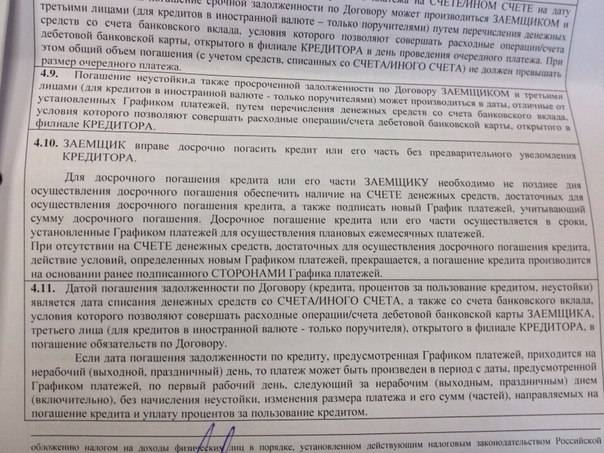

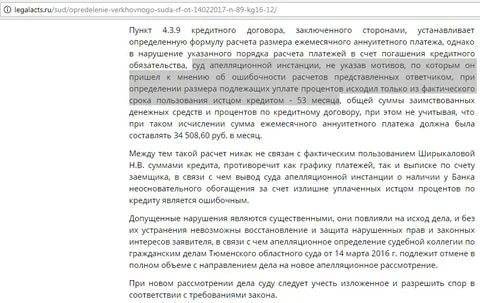

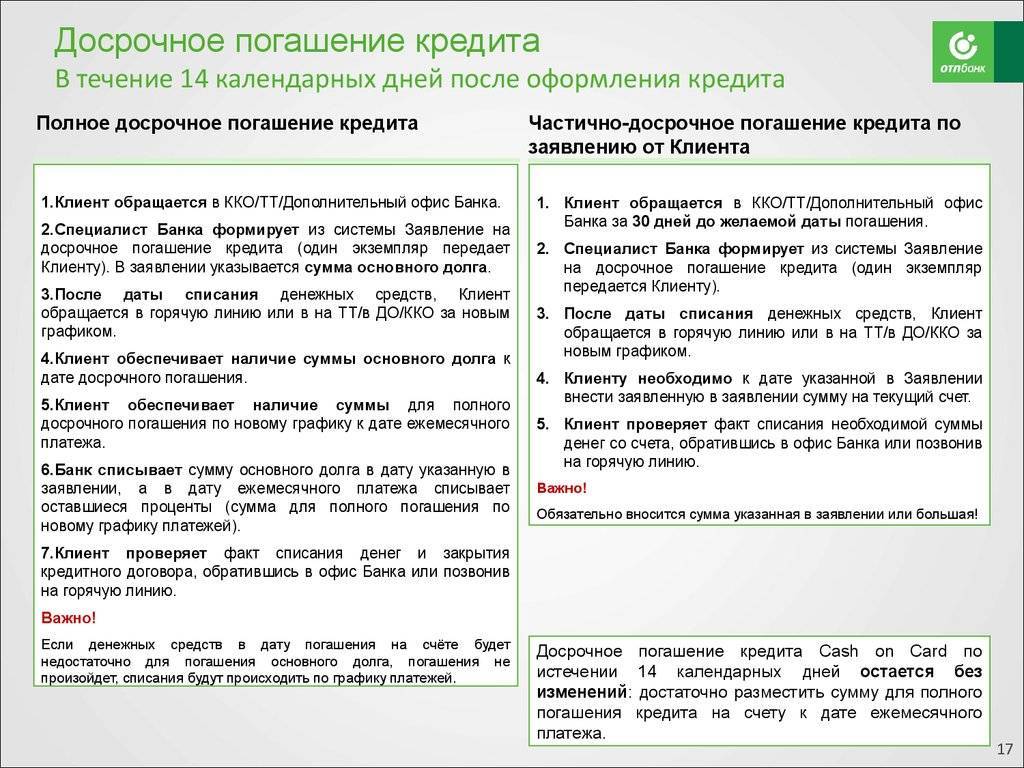

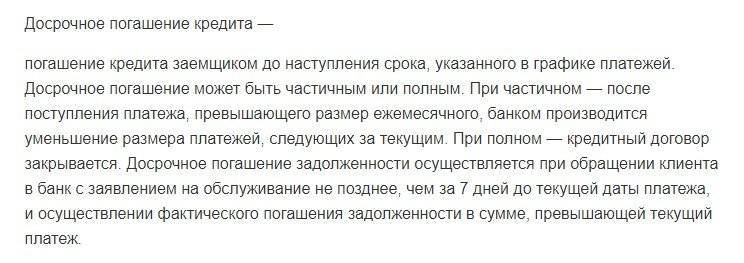

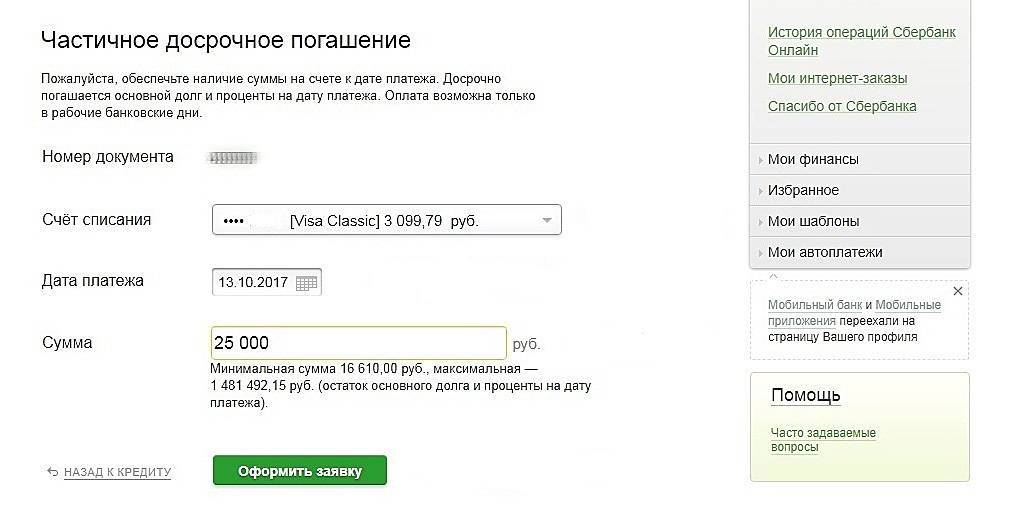

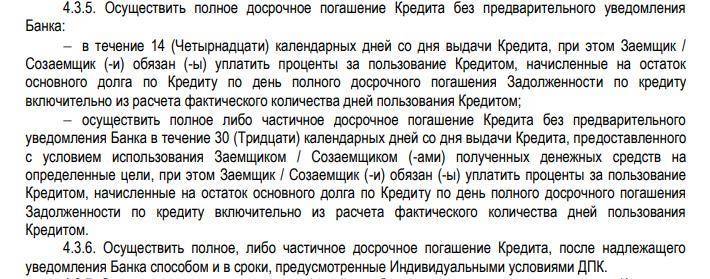

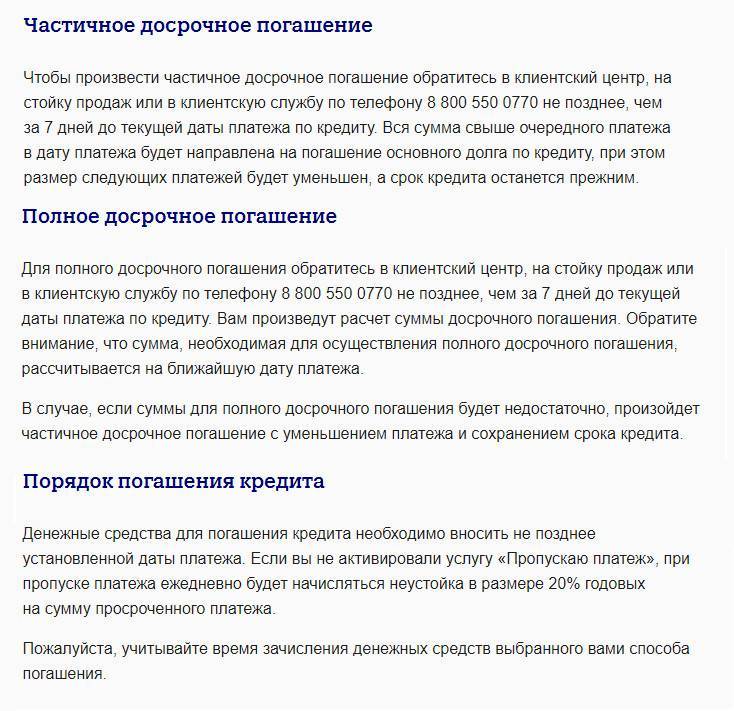

Порядок досрочного погашения кредита

Порядок досрочного погашения кредитов закреплен в законодательстве и обязателен не только для банков, но и для заемщиков. Если последние его нарушат – это станет весомым поводом для банка отказать в признании платежа досрочным погашением кредита, а заемщик не сможет сослаться на фактическое исполнение своих обязательств по кредиту. Предусмотренный порядок детализируется в условиях кредитного договора. Они не могут противоречить закону, но могут быть более лояльными.

В целом процедура должна выглядеть следующим образом:

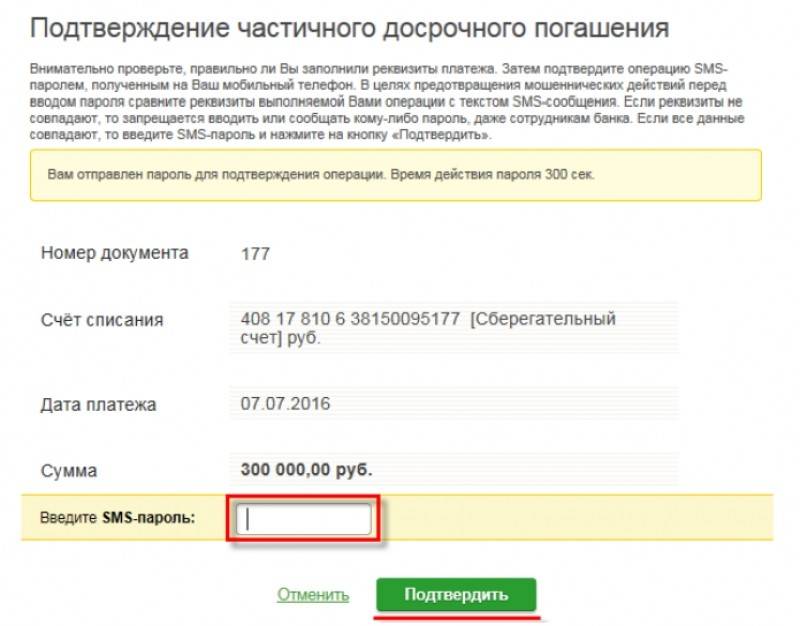

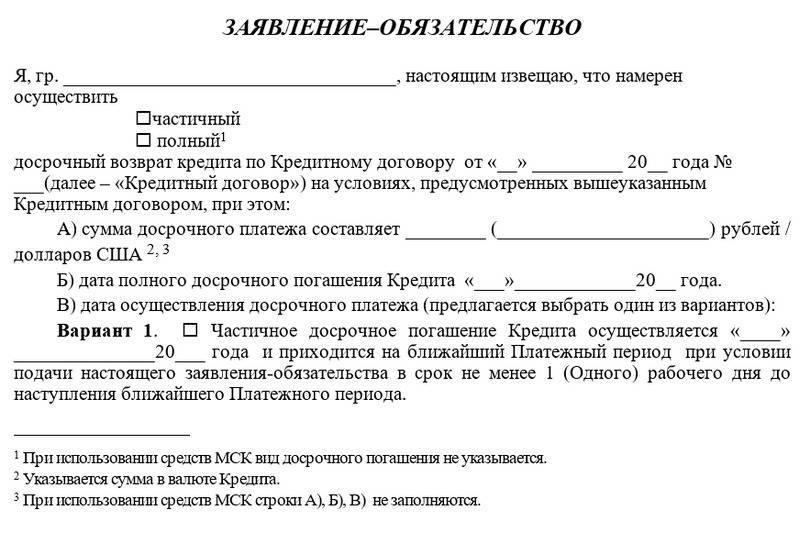

Заемщик, намереваясь погасить кредит полностью досрочно, обязан направить в банк соответствующее письменное заявление. Делается это не менее чем за 30 дней до планируемой даты погашения. На сегодняшний день заявление можно сделать, придя лично в банк и оформив документ на месте, направив его по почте или через онлайн-сервис в личном кабинете на сайте банка

Важно, чтобы процесс подачи заявления соответствовал тому, что указано в условиях кредитования, и при этом у заемщика на руках было бы подтверждение принятия банком этого заявления.

В течение 5-ти или меньшего количества дней банк делает расчет остатка долга, причем не на текущую дату, а на дату, когда должно быть списание средств в счет полного погашения кредита. Формально банк имеет право насчитать проценты за 30-дневный срок с даты заявления заемщика о своем намерении погасить кредит в полном объеме.

До наступления даты, когда произойдет списание средств, заемщик должен обеспечить наличие нужной суммы на счете

Если этого не произойдет, спишется только сумма очередного платежа согласно графику, а заявление аннулируется.

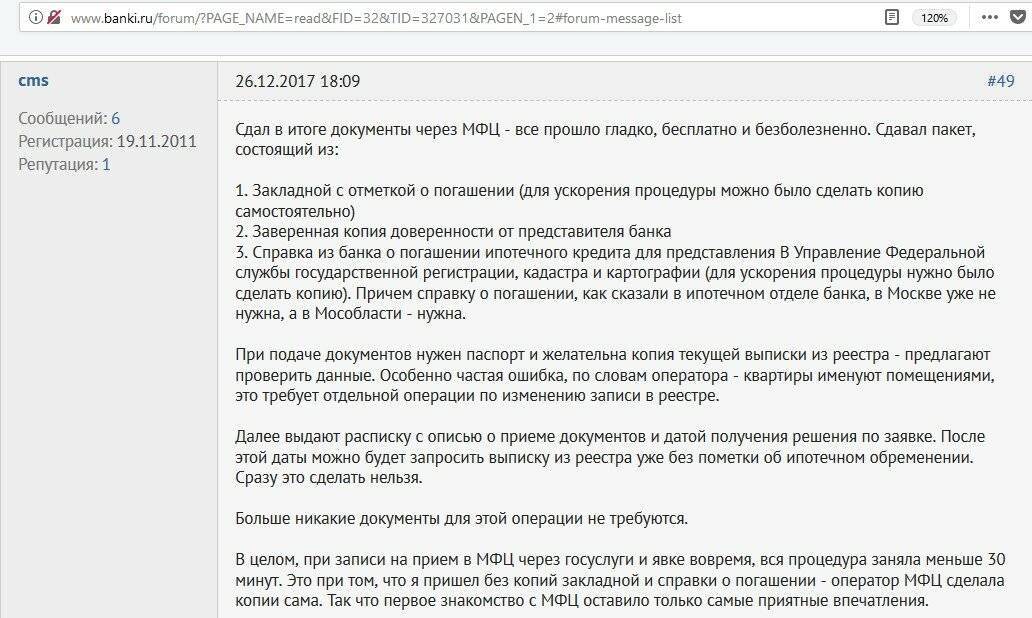

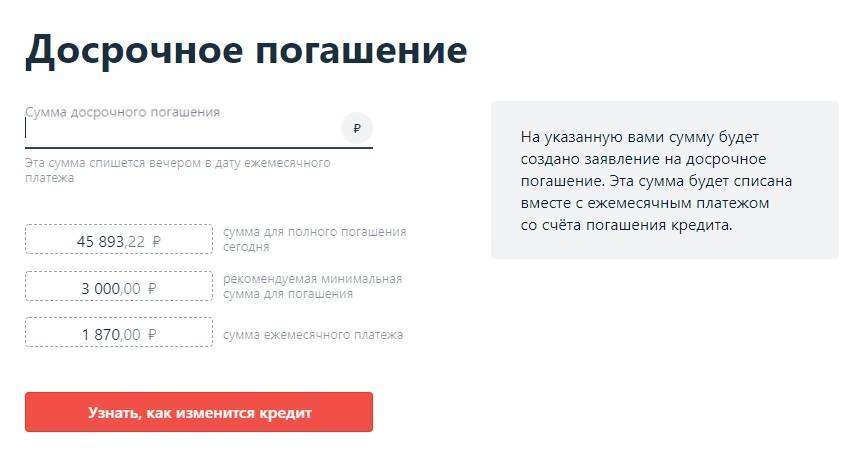

Фактическое списание средств со счета для погашения кредита в полном объеме будет означать закрытие кредита, но, чтобы получить подтверждение этого, следует обратиться в банк и затребовать предоставление соответствующей справки.

Основные случаи

Когда от банка поступает требование о преждевременном возврате денежного долга, оформленного официально, нужно разбираться на законных ли основаниях он действует. Существуют случаи, когда подобная процедура действительно является легальной. Стоит рассмотреть, в каких случаях банк может потребовать досрочное погашение кредита.

Нарушение условий

Замечены просрочки по ежемесячному внесению платежей. Действующим законодательством не установлено конкретное количество допустимого пропущенного времени. Соответственно, просрочкой считается день, последовавший после даты оплаты кредита. Исходя из ст. 14 ФЗ «О потребительском кредите», банковская структура имеет право затребовать возврат выданных по договору средств на свое усмотрение, если нарушились сроки перечислений.

Человек оформляет целевой кредит, но финансы тратятся не по назначению. Яркий тому пример, когда предприниматель заём берет на продвижение развивающегося бизнеса, но расходует полученную сумму на другие нужды. Банк требует досрочного погашения кредита, что делать ему разрешено законом. Заемщику остается лишь выплачивать долг в полном объеме.

Признание поданных заемщиком документов поддельными, недействительными. В такой ситуации за финансовой структурой остается полное право не только требовать досрочное погашение ссуды, но и обращение в правоохранительные органы для последующего разбирательства.

Инициатива заёмщика

Инициатива поступает от заемщика ввиду невозможности ежемесячно погашать долг.

Отсутствие денег для внесения платежей человеком из-за снижения его доходов, лишения официальной работы, что подтверждают соответствующие документы. В такой ситуации уместной является процедура рефинансирования (возврат средств банку с оформлением нового займа на более выгодных условиях), признание физлица как банкрота. Подобный подход к решению проблемы снижает годовые проценты из-за увеличения сроков по выплатам.

Обозначенные причины можно считать основными и часто встречающимися. Их перечень может быть гораздо больше и оговариваться сторонами в договоре. В некоторых случаях указываются условия, при которых человек может просрочить внесение регулярной оплаты долга (ухудшение материального положения по конкретным причинам).

Требование о досрочном возврате долга банковская структура оформляет в письменном виде и направляет заемщику. Не имеют юридической силы телефонные звонки, СМС-сообщения. Последние случаи являются способом напоминания сотрудниками про имеющийся долг, подлежащий возврату.

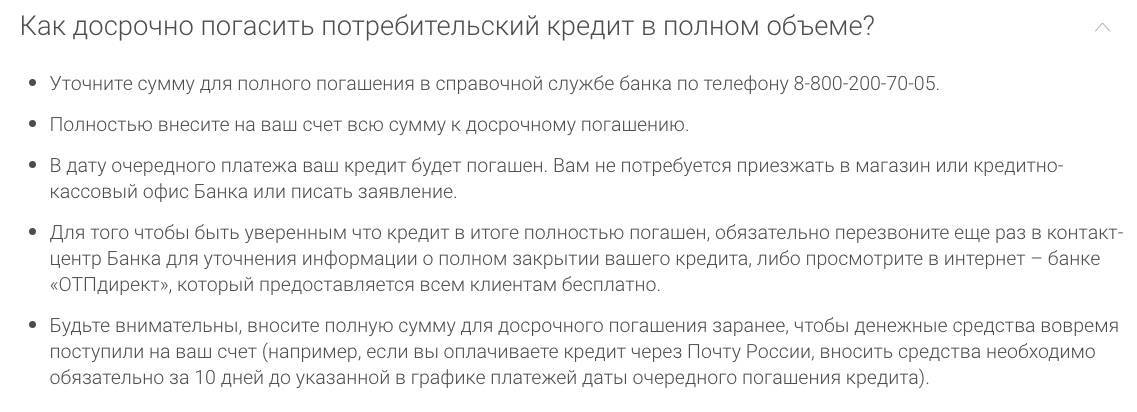

Как правильно досрочно погасить кредит

Именно поэтому осуществлять досрочное погашение нужно правильно. Как правило, банки еще на этапе подписания договора заявляют о том, что их нужно предупредить о намерении досрочно погасить задолженность. Если этого не сделать, то кредит может стать проблемным. Далее будут указаны варианты развития событий.

Но сначала разберем, как правильно досрочно погашать задолженность перед банком:

- За 30 дней до намерения досрочно погасить долг обратиться в учреждение с письменным заявлением. Дата в 30 дней является усредненной. Она устанавливается кредитной политикой банка. Необходимо смотреть в условиях договора.

- Узнать полную сумму задолженности на момент оплаты долга. Банк обязательно поинтересуется о том, когда будет осуществлён платеж.

- Не позже указанной даты внести деньги на дебетовый счет в банке. Обязательно сохранить квитанцию о внесении наличности.

- Не ранее 1 числа следующего после оплаты месяца обратиться в банк и получить справку о закрытии кредита.

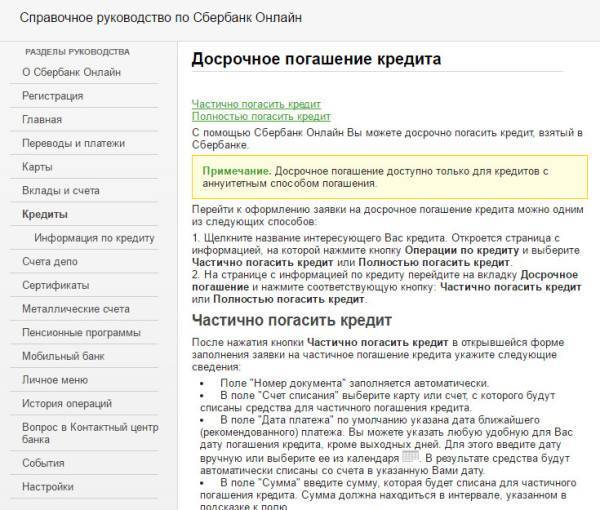

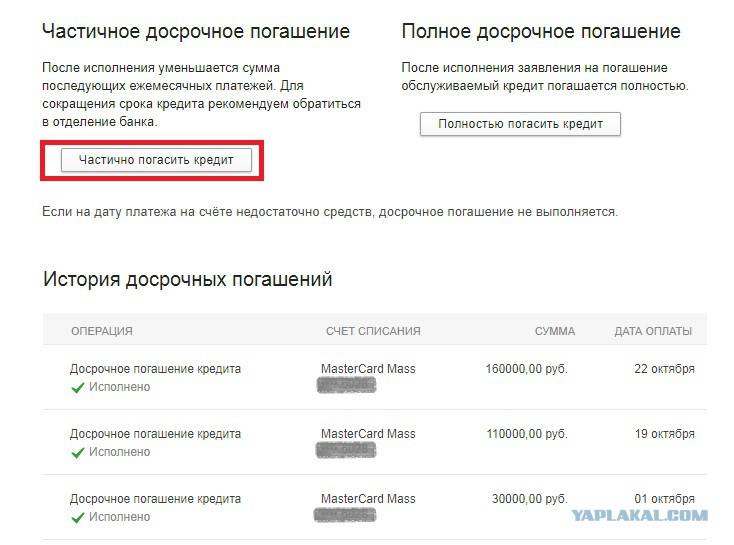

Кстати, заявление можно подать не только офлайн, но и онлайн. Для этого нужно через личный кабинет в онлайн банкинге заполнить необходимую форму. В каждом банке это своя форма, но всегда доступна консультация со специалистом в онлайн чате.

Подавая заявление онлайн, сделайте его скриншот.

Рассмотренный вариант погашения не вызывает проблем и не ведет за собой неприятностей. Еще один вариант – это внести средства не на дебетовый счет, а сразу на кредитный, указанные в договоре. В таком случае деньги в полном объеме сразу же в день внесения их на счет будут списаны в счет погашения долга.