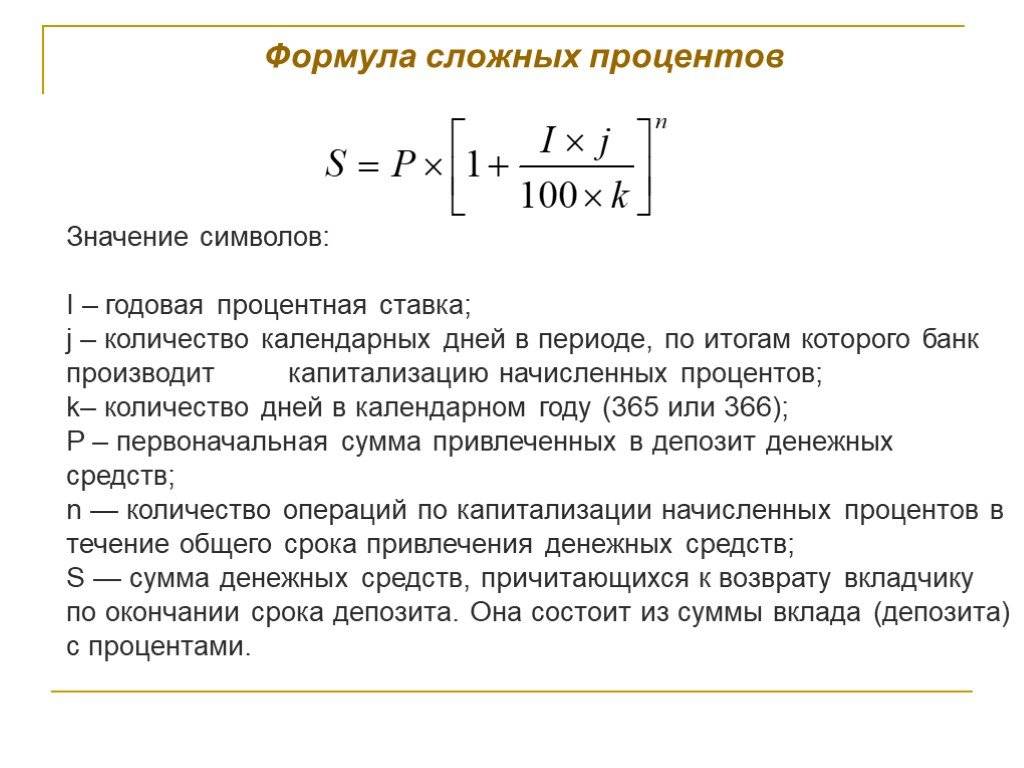

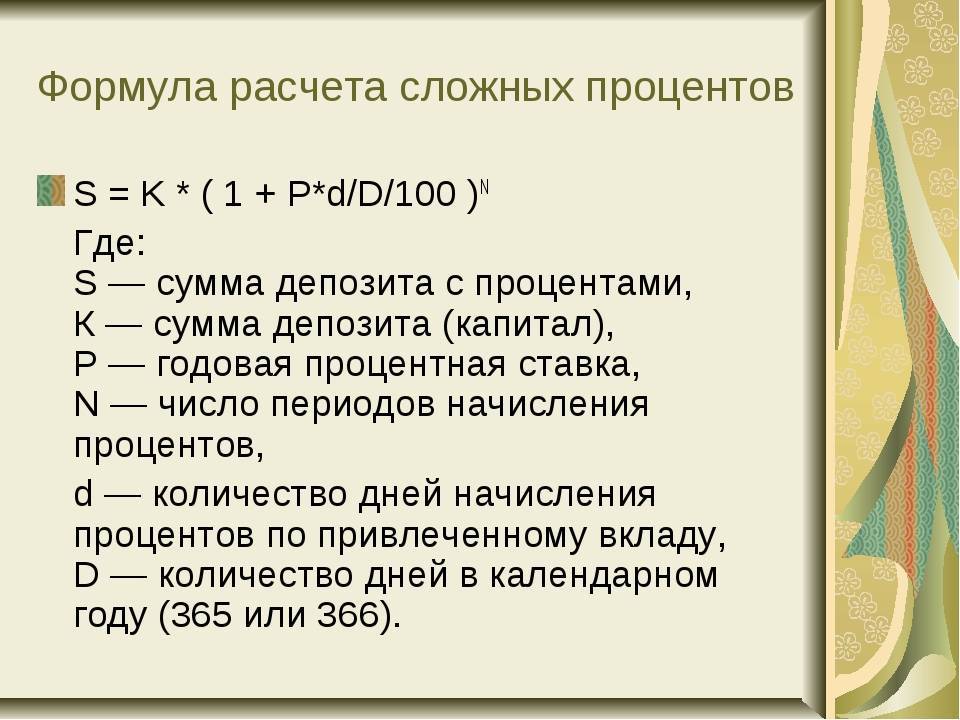

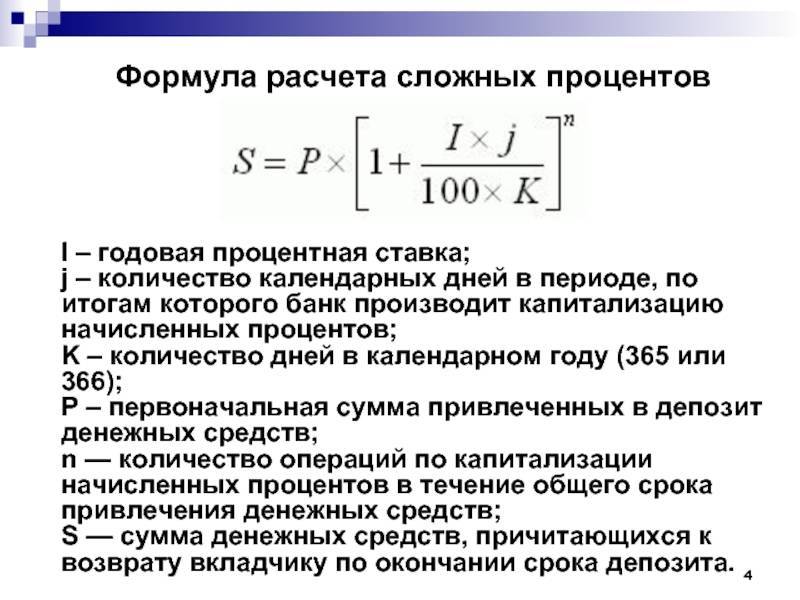

Расчет процентов по вкладу: калькулятор

Можно использовать и самый простой метод расчета процентов по вкладу — депозитный калькулятор, размещенный на сайте банка или каком-то стороннем финансовом сайте. Однако, здесь есть свои нюансы: вы никак не можете знать, какая формула расчета заложена в этот калькулятор, что и как он считает: так, как на самом деле должен производиться расчет процентов по вкладу (то, что я вам сегодня рассказал и показал) или так, как это выгодно банку.

Теперь вы знаете, как рассчитать проценты по вкладу в каждом случае, сможете сделать это самостоятельно, сравнить условия банковских вкладов и проверить, правильно ли банк начисляет вам проценты.

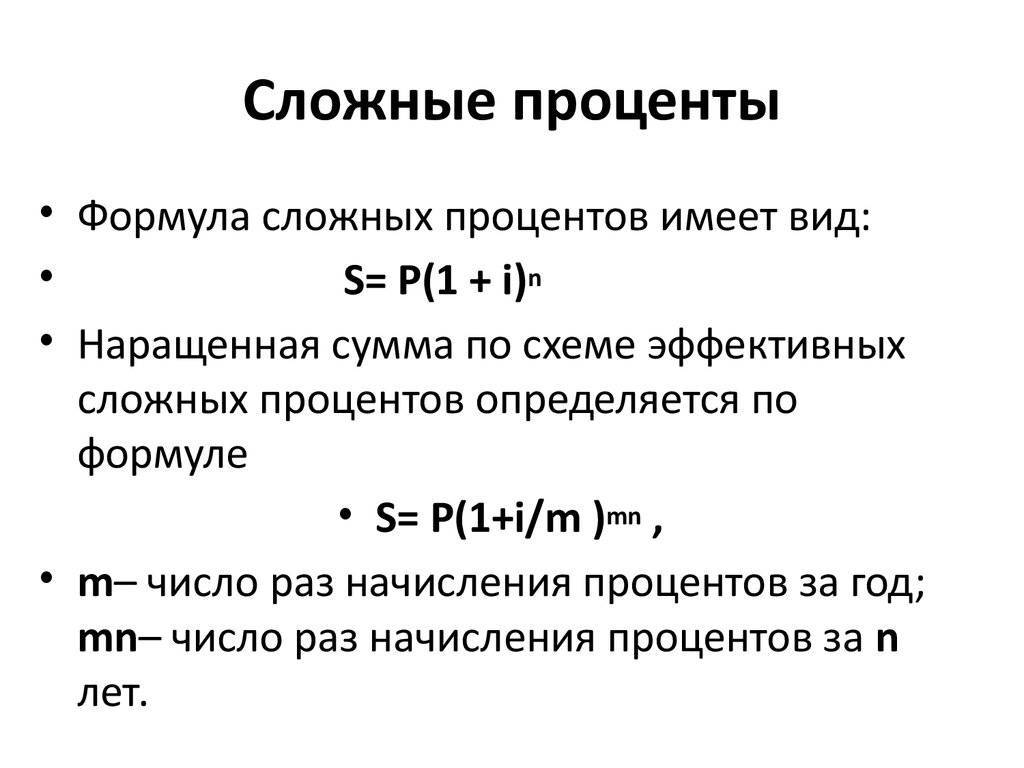

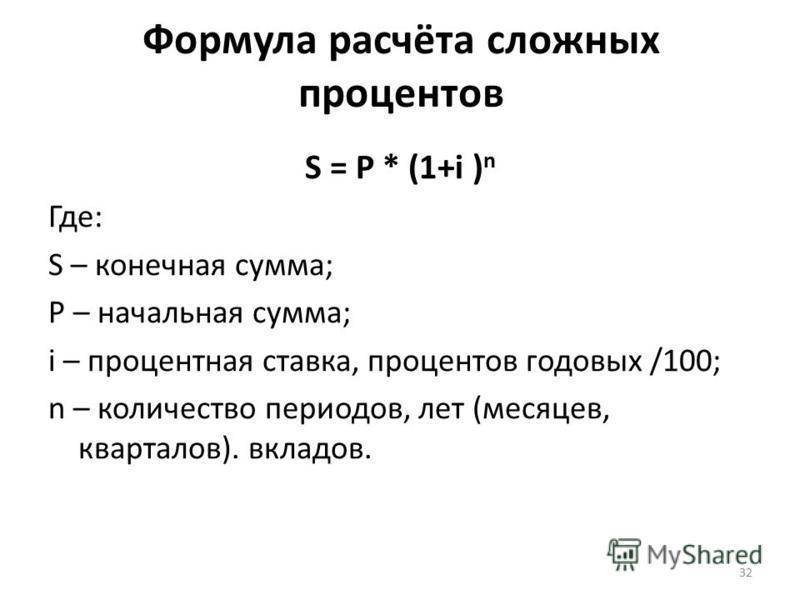

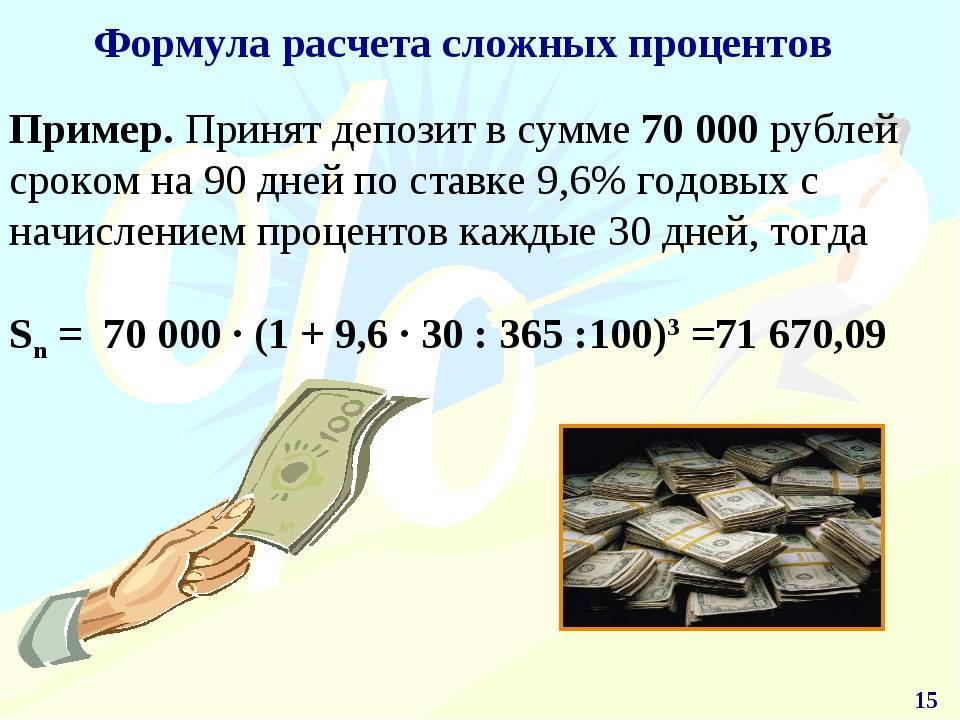

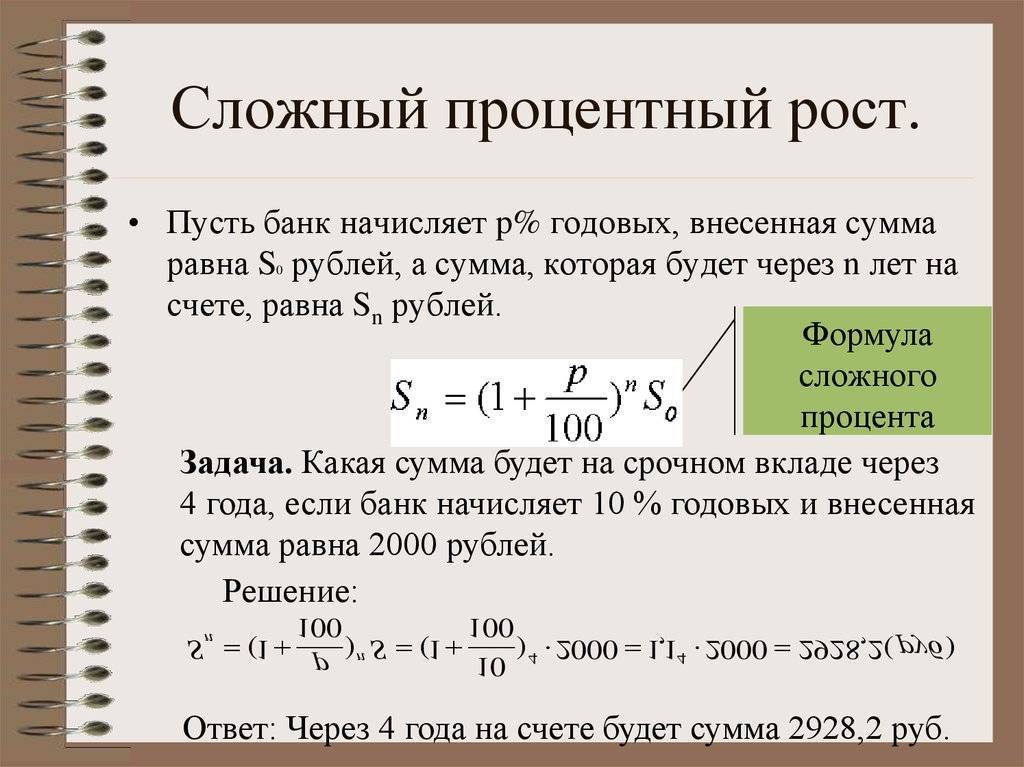

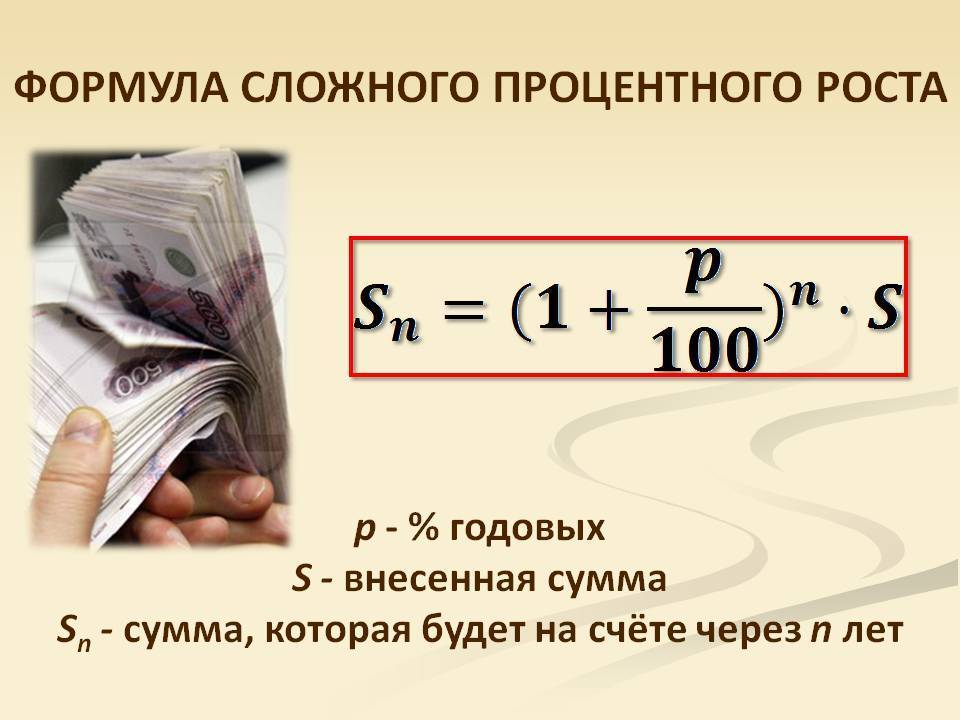

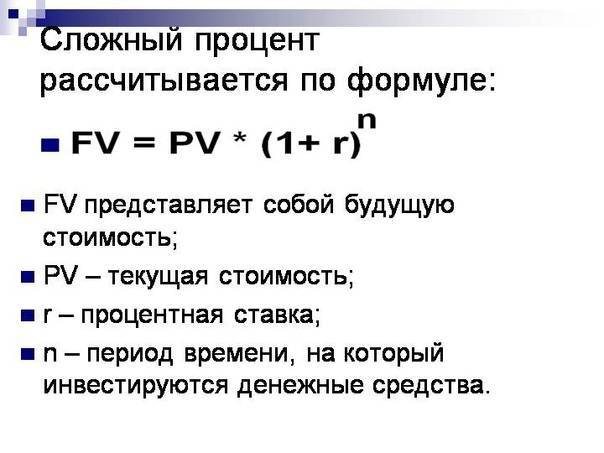

Как рассчитать сложный процент: формула и примеры

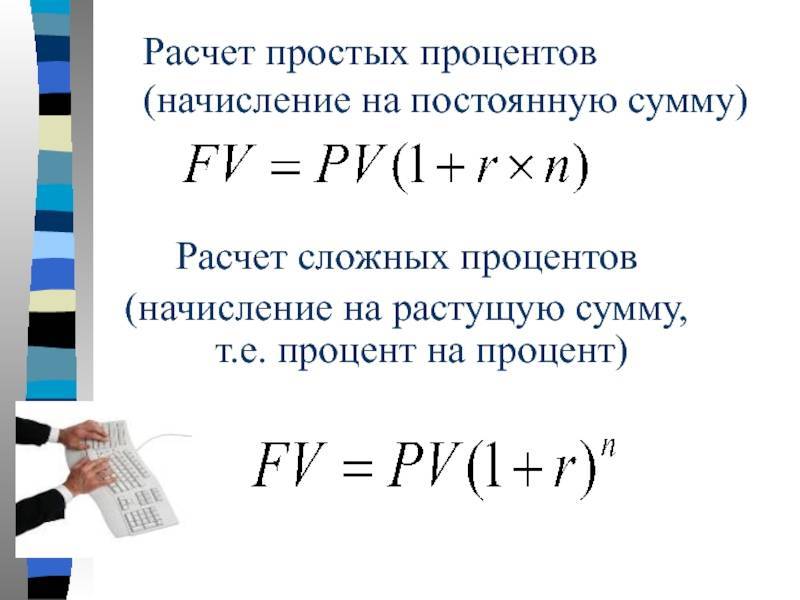

Начнем от простого к сложному. Типичный банковский депозит с простым процентом не предусматривает возможность капитализации прибыли. Вы получаете выплаты по процентам ежемесячно, ежеквартально или в конце вместе с основной суммой, в зависимости от условий банка. Деньги вы можете снимать и использовать по собственному усмотрению.

Вот пример классического простого депозита. Вы положили в банк 100 000 под 12% годовых. Проценты вам банк выплачивает каждый месяц. Ваша общая прибыль составит:

100 000 * 0,12 = 12 000 рублей

В конце каждого периода вы будете получать примерно 1000 рублей. Формула расчета в банке сложнее, она учитывает количество дней в каждом месяце и количество дней в году. Поэтому в феврале вы получите меньше, чем в апреле, а в апреле – меньше, чем в мае. Но в сумме прибыль составит 12 000 рублей*.

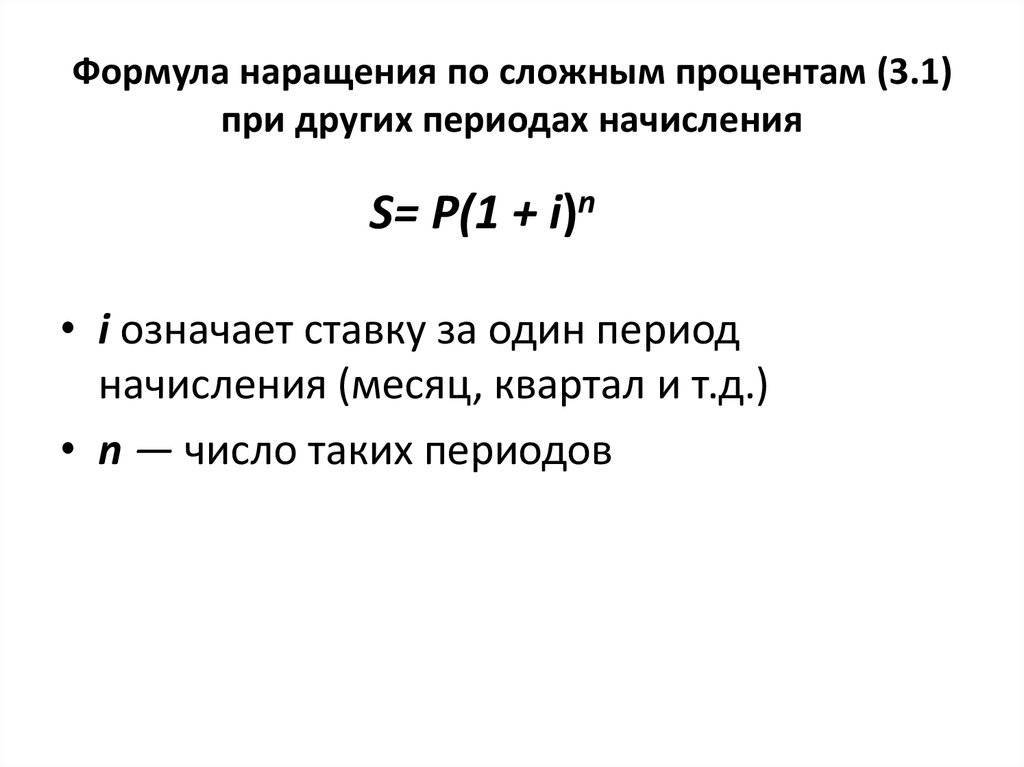

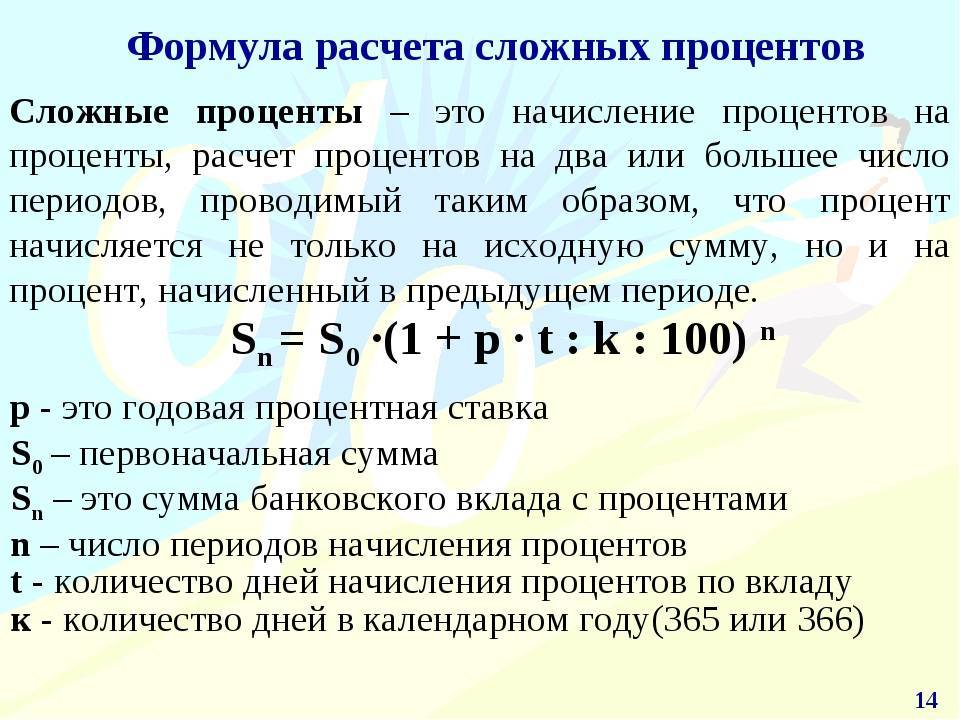

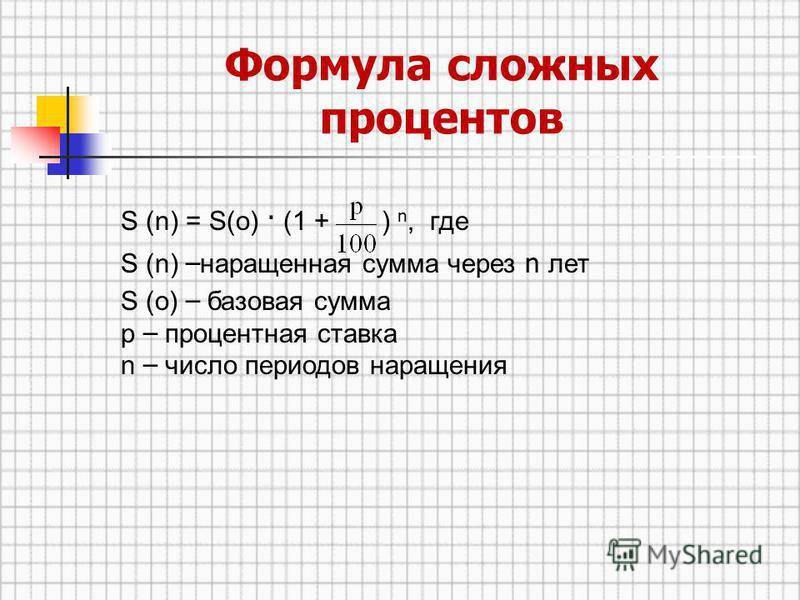

Сложный процент по вкладу предусматривает начисление процентов на период, обозначенный в договоре (месяц, год, квартал), и последующее добавление этой суммы к общей сумме депозита. Проценты за следующий период будут начисляться уже не на первоначальную сумму, а на сумму + проценты. Поэтому доход за новый период будет выше.

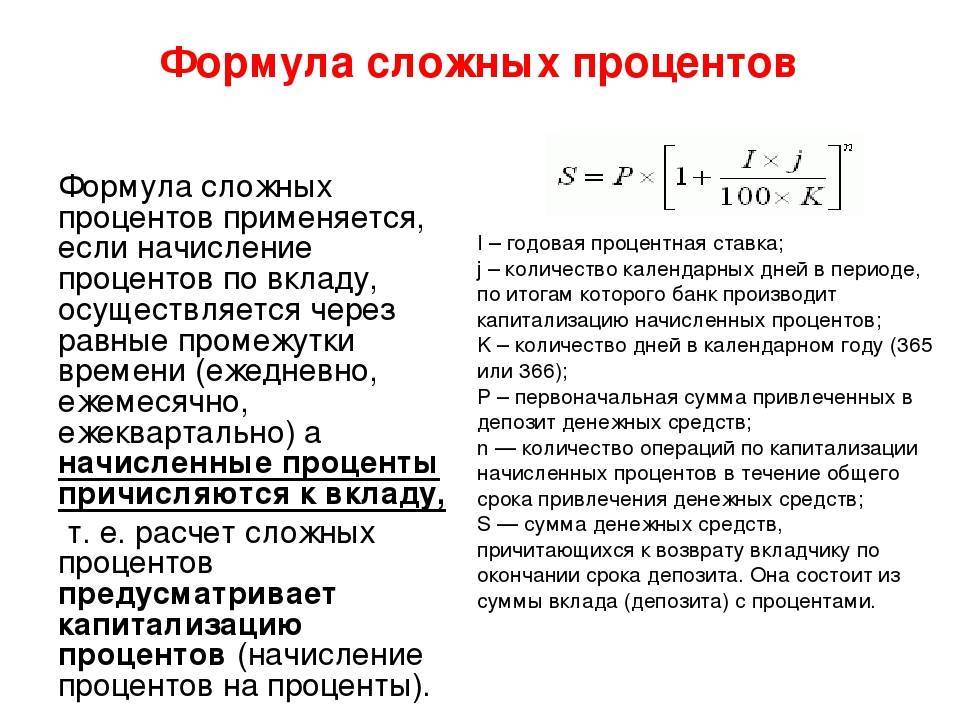

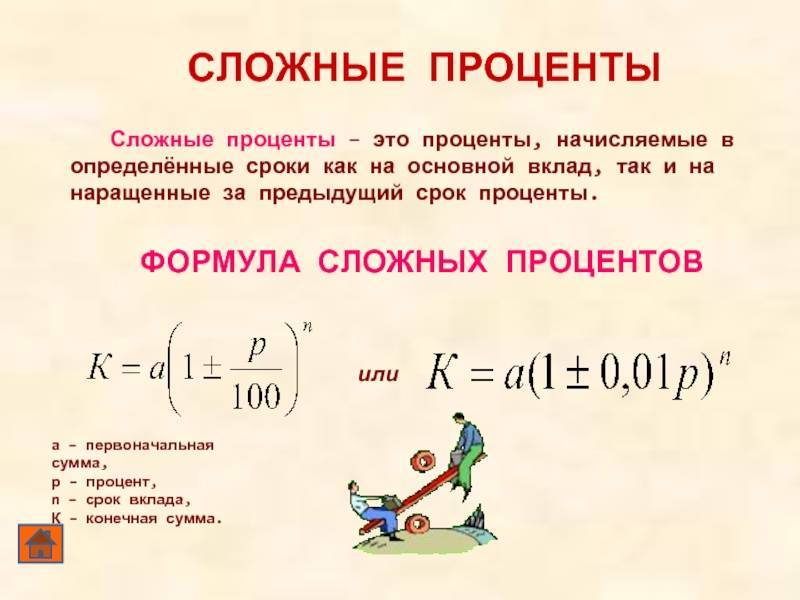

Финансовый термин»сложный процент» обозначает общую прибыль, полученную за депозитный вклад, при условии прибавления прибыли за каждый период. Добавление процентов к первоначальной сумме называется капитализацией.

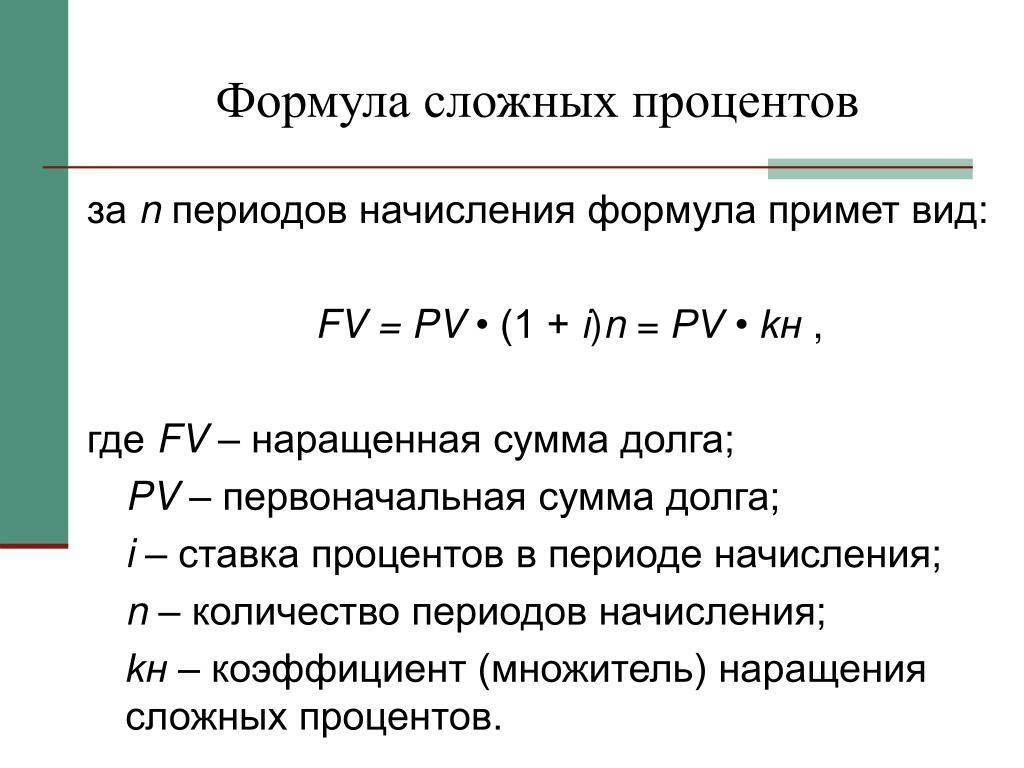

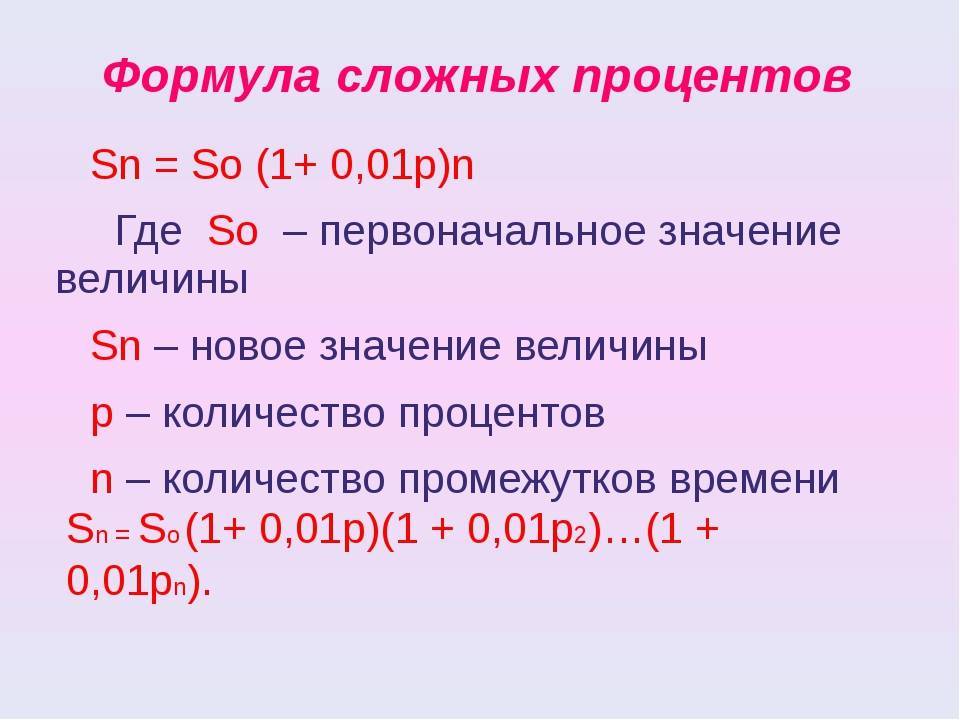

Как рассчитать сложный процент самостоятельно? Общая формула сложного процента для банковских вкладов выглядит так:

Сприбыль= Снач * (1 + %) w — Снач

Пояснения к формуле начисления сложного процента:

- Сприбыль – сумма, которую вы получите после окончания договора, не включая начальный вклад;

- Снач – сумма, на которую оформлен депозит (первоначальная сумма);

- % – обозначение процентной ставки. Указывается она в виде десятичной дроби p (10% годовых – это 0,1;

- 14,5% годовых – 0,145, и рассчитывается на каждый период по формуле: % = р * (Nдн.пер. / Nгод.);

- w – количество периодов капитализации. Если прибавление к основной сумме вклада осуществляется каждый месяц, тогда w = 12. Упрощенная формула % для примерного подсчета прибыли будет такой: % = р / 12.

Пользуясь такой простой версией, сложный процент посчитать можно очень быстро без дополнительных программ и калькуляторов.

Пример. Вы положили те же 100 000 рублей под 12% годовых, но с капитализацией каждый месяц. Ваша прибыль составит: 100 000 * (1+0,12/12) 12 — 100 000 = 100 000 * (1 + 0,01) 12 – 100 000 = 112 682,503 – 100 000 = 12 682 рублей.

На деле сумма будет отличаться, поскольку точная формула % для каждого месяца будет разной, из-за разного количества дней. Так же не учитывается первый день первого зачетного периода (как и в случае с расчетом простого процента).

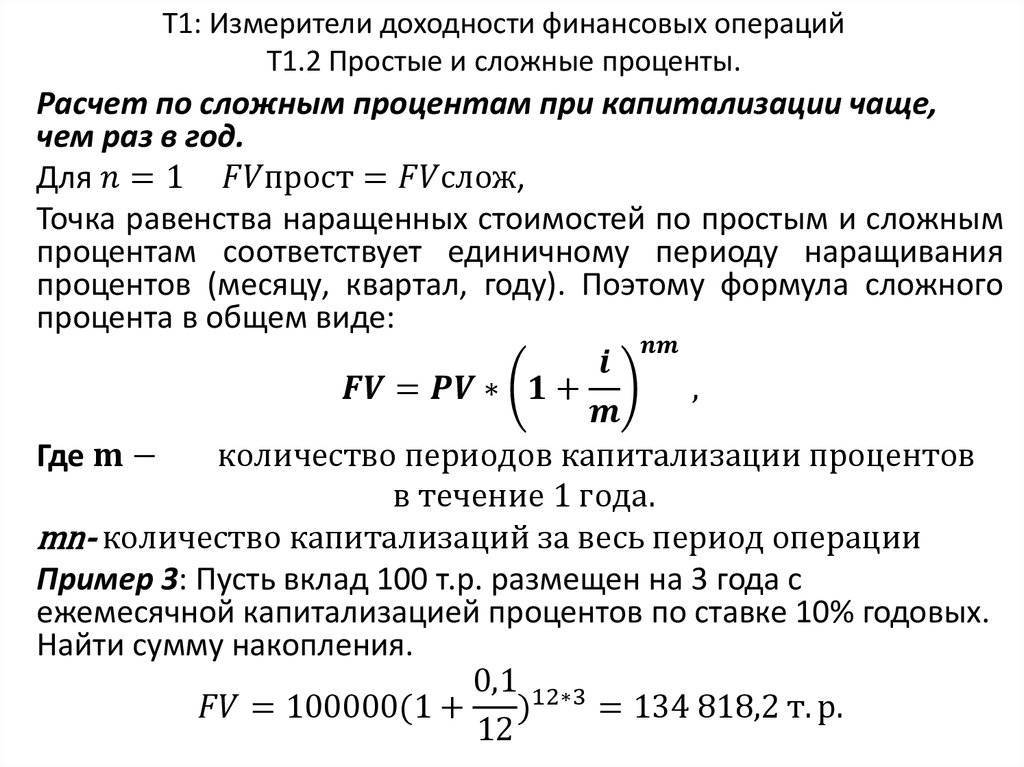

Большинство депозитных продуктов банков предлагают сложный процент с капитализацией ежемесячно или ежеквартально. Чем больше периодов капитализации, тем выше будет прибыль. Это легко проверить на первом примере, изменив количество периодов с 12 на 4: 100 000 * (1 + 0,12/4) 4 – 100 000 = 100 000 * (1,03) 4 – 100 000 = 100 000 * 1,1255088 – 100 000 = 12 550, 88 рублей.

Как пользоваться правилом 70 (72, 69)?

Правило удвоения используется для оценки времени, которое потребуется, чтобы вложения увеличились вдвое. Иными словами, это простое математическое уравнение.

Для начала найдите годовые темпы роста рассматриваемых инвестиций. Затем разделите этот темп роста на 70. Полученное число отображает примерное количество лет, в течение которых ваши инвестиции увеличатся вдвое .

Напомним, что само уравнение выглядит так:

70/годовой темп роста инвестиций = количество лет, пока инвестиции не увеличатся вдвое.

Давайте разберем пример, как правило работает на практике. Представим, что годовой темп роста инвестиций составляет 15%, 7,5% и 5%. Тогда наше уравнение будет выглядеть следующим образом:

- 70/15% = 4,66 года

- 70/7,5% = 9,33 года

- 70/5% = 14 лет

Таким образом, можно легко предположить, через сколько лет инвестиционный портфель увеличится в два раза. Как можно видеть из приведенных примеров, для каждого темпа роста это время индивидуально. Такой расчет позволяет человеку, решившему сделать вклад, самостоятельно просчитать и определить необходимую процентную ставку.

Благодаря данному правилу человек, который хочет инвестировать свои средства, зная точную процентную ставку, сможет самостоятельно рассчитать то количество периодов, которое ему понадобится для увеличения денежных средств вдвое.

Одним из главных достоинств правила является то, что оно включает в свои расчеты сложные банковские проценты. Человеку, не посвященному в правило удвоения, посчитать данный процент гораздо сложнее. Для этого ему приходится использовать сложные логарифмы, специальные калькуляторы и уравнения .

Как мы успели выяснить, чтобы пользоваться правилом 70, совершенно необязательно иметь высшее математическое образование. Для этого достаточно воспользоваться простой в применении и понятной формулой. Именно такие подсказки и делают жизнь проще и эффективнее одновременно. Самые полезные методы, приемы и технологии, которые могут пригодиться в развитии и совершенствовании, мы собрали в онлайн-программе «Лучшие техники самообразования». В результате всего за 5 недель обучения вы сможете применять на практике то, что раньше казалось недоступным и сложным.

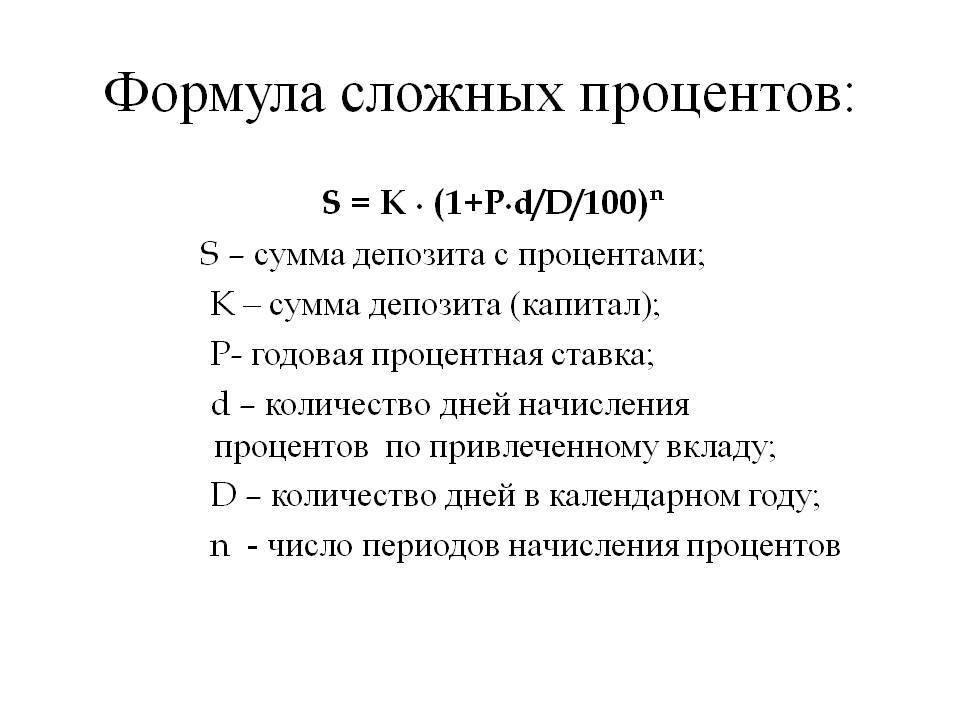

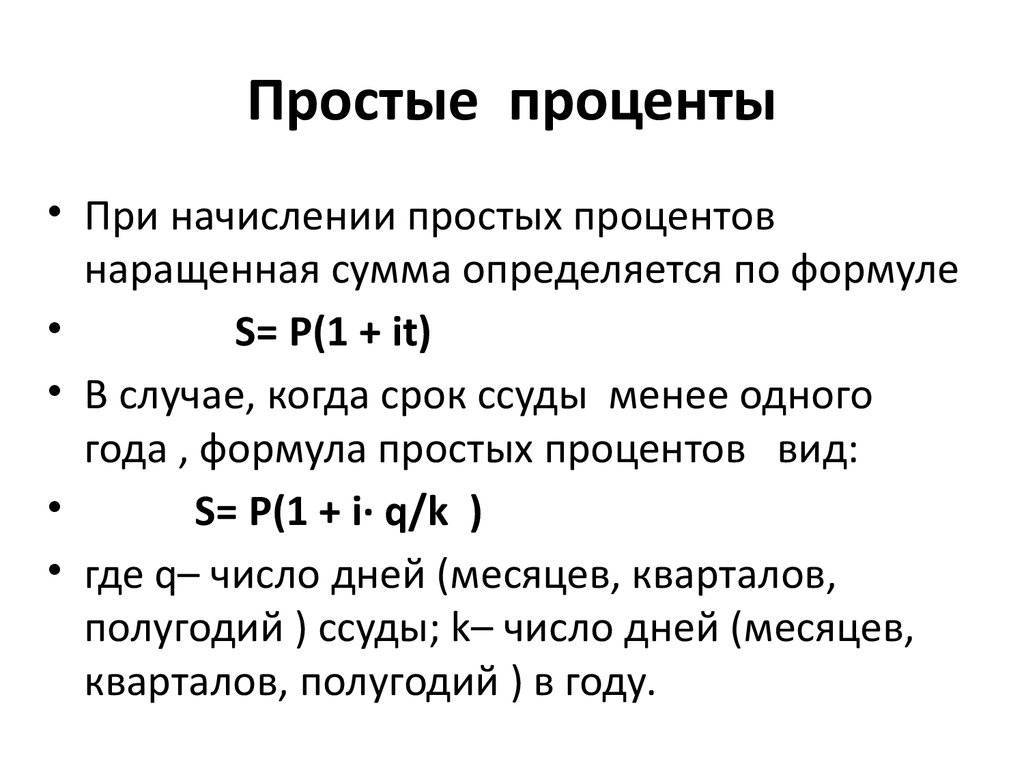

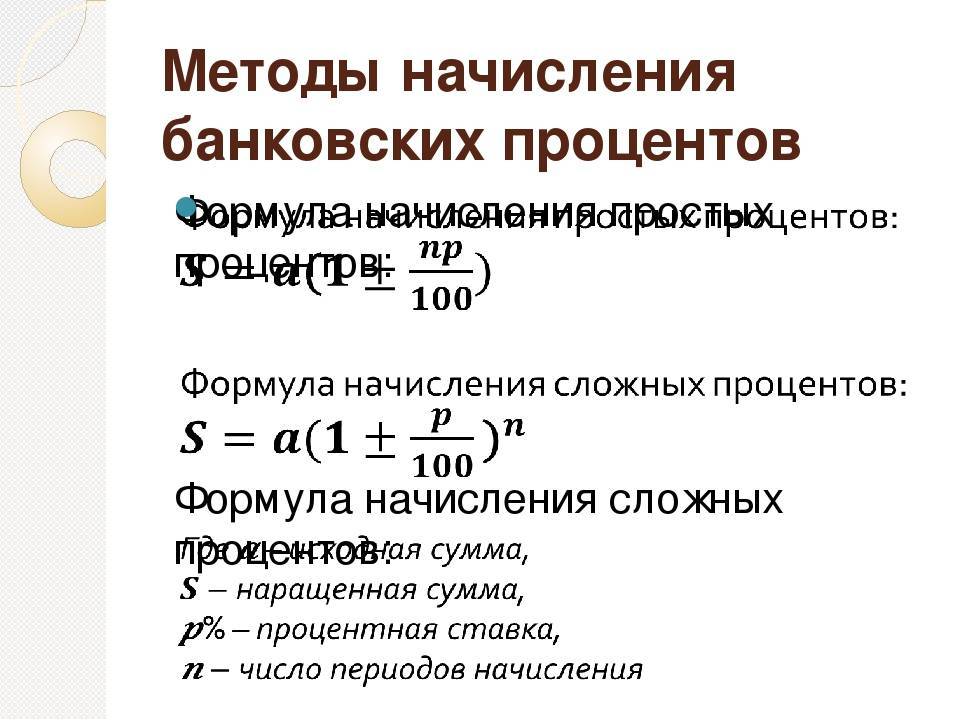

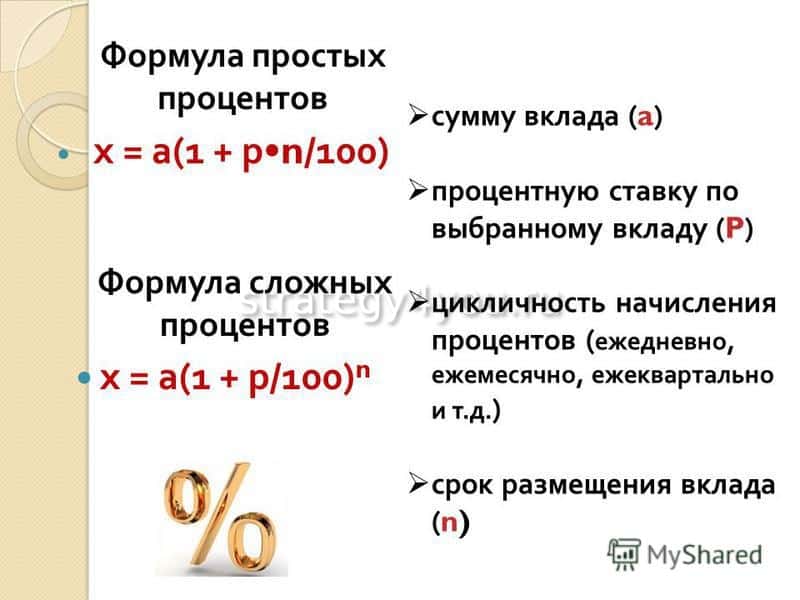

Формула расчёта простых процентов

Для расчета потребуется знать некоторые величины:

- С – первоначальная сумма денег, вложенная в банк или взятая в кредит.

- П – прибыль, представляющая собой начисленные проценты.

- Д – количество дней, за который начисляется процент.

- % – годовая процентная ставка, указанная в договоре.

- 365 (или 366) – зависит от того, является ли год високосным, это число календарных дней в году.

Тогда за год нахождения денег С на депозите начисляется сумма: (С/100) * %

В пересчете на произвольное количество дней Д формула примет вид: П = (С/100)*%*(Д/365)

Или, иначе, чтобы вычислить начисленные проценты, нужно сумму умножить на процентную ставку и на количество дней размещения вклада, а результат разделить на число 36500 (или 36600, когда год високосный).

Как выбрать банк с капитализацией вкладов

Выбирая лучший банк с капитализацией депозита, эксперты рекомендуют учитывать ряд параметров:

- Важным параметром является порог по срокам, сумме первоначальных инвестиций, определяющей размер прибыли.

- Многим предпочтительно оформление, ведение счета онлайн. Кредитные организации часто предлагают дополнительные привилегии по продуктам, оформленным через Интернет. Указанный способ также экономит время на посещение офиса, ожидание очереди.

- Не рекомендуется размещать накопления в молодых, ненадежных банках. Даже при условии страхования вкладов, следует учесть риск отзыва лицензии, что грозит возникновением проблем при получении собственных средств.

- Крупные инвестиции финансисты советуют размещать в разных банках на сумму – максимум 1,4 млн. рублей – максимальная страховая выплата при отзыве лицензии.

- Дополнительный аспект – возможность привязки карточного счета к депозитному продукту.

Банки с капитализацией вклада устанавливают свои сроки, поэтому в каждом финансовом учреждении следует внимательно ознакомиться с условиями.

Как выбрать лучшие условия?

Начисление простых процентов происходит в арифметической прогрессии, в то время как сложные проценты выдают прибыль в прогрессии геометрической.

Это не означает, что для успешного вложения всегда стоит останавливать свой выбор на предложении с капитализацией вклада.

С учетом срока действия депозитного договора, суммы вклада, и (что самое основное) периодичности начисления процентов, не всегда прибыль от капитализации будет больше, чем при заключении договора с одноразовой выплатой процентов в конце периода.

- При заключении договора на 3 месяца и периодичности капитализации в 6 месяцев, клиент заберет свой вклад раньше, чем произойдет начисление процентов. В этом случае оформление простого вклада будет иметь более логичный смысл.

- Также, если есть возможность выбора частоты начисления процентов (каждую неделю, месяц или три месяца), лучше выбрать капитализацию, где проценты будут приходить на счет в более короткие термины. Выбирая между периодичностью начислений в три месяца и один, примите решение в пользу последнего.

- При открытии краткосрочного вклада, клиентам банка нужно учесть, что на день закрытия депозита начисление процентов не происходит. Если вкладчик оформил договор на 2 недели и забирает средства на 14-й день, то начисление процентов будет произведено только за 13 дней.

В тексте депозитного договора буквально не говорится, будет происходить начисление простых или сложных процентов. Поэтому, исходя из условий договора, клиент сам должен понять, о чем идет речь.

Основное отличие:

- Если процент начисляется один раз по окончании срока действия депозита, расчет будет произведен по простой формуле.

- Если указана частота начисления процентов, вы имеете дело с капитализацией.

Самое выгодное для вкладчика:

- депозит с капитализацией,

- ежемесячное начисление процентов,

- возможность пополнения счета.

По таким вкладам, правда, у банков редко бывают высокие процентные ставки. Но здесь уже каждый клиент должен сам искать более выгодное решение.

Простые проценты

На практике применяются

три варианта расчета

простых процентов:

- точные проценты с точным числом дней ссуды (английская практика). Обозначается как 365/365 или АТС/АТС.

- обыкновенные (коммерческие) проценты с точным числом дней ссуды (французская практика). Обозначается как 365/360 или АТС/360.

- обыкновенные проценты с приближенным числом дней ссуды (германская практика). Обозначается как 360/360. По схеме 360 количество дней к году принимается равным 360 (в каждом месяце по 30 дней).Пример. Определить приближённое число дней между 12.02.2019 и 27.08.2020.Если год рассматривается как промежуток, содержащий 12 месяцев продолжительностью 30 дней (дивизор равен 360 дней), то приближённое число дней рассчитывается следующим образом:n = 360*(y2-y1)+30*(m2-m1)+(d2-d1)где y – номер года, m – номер месяца в году, d – номер дня в месяце.n = 360*(2020-2019)+30*(8-2)+(27-12) = 555 дней

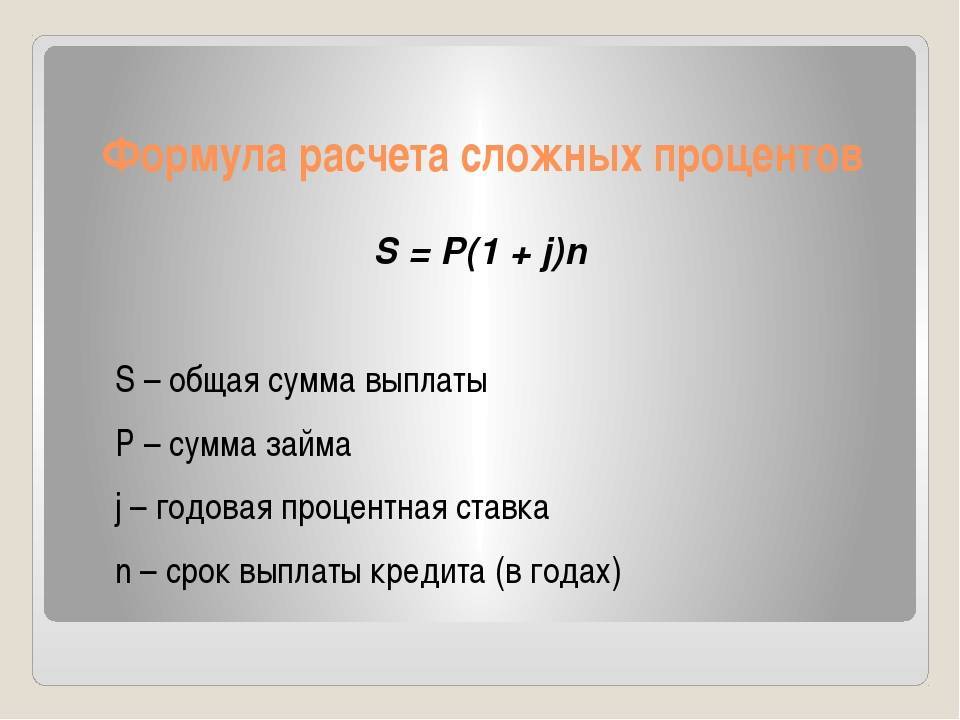

Наращение основной суммы: S = P(1+i*n)где P – исходная сумма, i – проценты, n – количество лет.

Когда срок финансовой сделки не равен целому числу лет:S=P·(1+tT·i)где t – срок в днях, T – временная база (365 или 360)

Примеры задач на простые проценты

Выберите необходимый вид задачи (кнопка Решить) и заполните требуемые поля.

- Ссуда в размере P = 1 млн.руб. выдана d1 = 20.01 до d2 = 05.10 включительно под i = 18% годовых. Какую сумму должен заплатить должник в конце срока при начислении простых процентов? При решении применить три метода расчёта срока ссуды.Решить аналогичнуюНачальная дата: 20.01, конечная дата: 05.10, количество дней между датами: 258Январь, 11 дней: с 21.01 по 31.01Февраль, 28 дней: с 01.02 по 28.02Март, 31 день: с 01.03 по 31.03Апрель, 30 дней: с 01.04 по 30.04Май, 31 день: с 01.05 по 31.05Июнь, 30 дней: с 01.06 по 30.06Июль, 31 день: с 01.07 по 31.07Август, 31 день: с 01.08 по 31.08Сентябрь, 30 дней: с 01.09 по 30.09Октябрь, 5 дней: с 01.10 по 05.10Итого: 11 + 28 + 31 + 30 + 31 + 30 + 31 + 31 + 30 + 5 = 258S=P·(1+tT·i)1) Точные проценты с точным числом дней ссуды (365/365)S=1 000 000·(1+258365·0.18)=1 127 232.88 руб.2) Обыкновенные проценты с точным числом дней (365/360)S=1 000 000·(1+258360·0.18)=1 129 000 руб.3) Обыкновенные проценты с приближённым числом дней (360/360)Количество дней между датами: 255Январь, 10 дней: с 21.01 по 30.01Февраль, Март, Апрель, Май, Июнь, Июль, Август, Сентябрь по 30 днейОктябрь, 5 дней: с 01.10 по 05.10Итого: 10 + 30*8 + 5 = 255S=1 000 000·(1+255360·0.18)=1 127 500 руб.

- Через d = 180 дней после подписания договора должник уплатит S = 310 тыс.руб. Кредит выдан под i = 16% годовых. Какова первоначальная сумма долга при условии, что временная база равна 365 дням?Решить аналогичнуюP=S(1+tT·i)Находим современную стоимость P=310 000(1+180365·0.16) = 287 328.59 руб.

Виды процентных ставок по вкладам в банках

Открывая депозит в банке, у вас есть возможность решить, что вы хотите делать с начисляемыми дивидендами – выводить их на карту или прибавлять к сумме первоначального вклада, тем самым капитализируя его. В зависимости от того, какой вариант вы выберете, такой будет и формула расчета процентов. Если вы хорошо помните школьную математику, то вы знаете, что проценты бывают простыми, а бывают сложными.

Как начисляются простые проценты?

Итак, простая ставка по депозитам рассчитывается следующим образом:

Для удобства понимания давайте разберем такой пример: вы открываете в банке депозит на сумму в 50 000 рублей на 1 год с простым начислением процентов. Ставка % составляет 11,5%. Пользуясь вышеуказанной формулой, получается, что через год, после того как будет закрыт ваш депозит, вы заработаете:

В данном случае проценты не будут прибавляться к телу депозита, а каждый месяц (раз в полгода или раз в год) будут выводиться на другой ваш счет. Очень выгодно в таком случае пользоваться ежемесячным выводом процентов на дебетовые карты с начислением процентов на остаток. Если вы не успеваете потратить заработанные на депозите средства, на них будет начислен % по вашей карте.

Как начисляются сложные проценты?

Расчет сложных процентов по вкладу несколько сложнее и интереснее. Однако, прежде, чем мы приступим к его изучению, я предлагаю вам выяснить, в каких случаях мы имеем дело со сложной ставкой.

Открывая в банке депозит, вы вправе решать, прибавлять к нему полученные проценты или выводить их на другой счет. В случае, если вы выбираете первый вариант, по вашему вкладу начисляется сложный процент. То есть, в каждом последующем периоде % начисляются на большую сумму, нежели в предыдущем, тем самым ускоряя рост размера депозита.

Это присоединение выплат по депозиту к первоначальной сумме вклада очень важно, поскольку сумма накоплений растет все быстрее и быстрее. Причем, моделью роста выступает не арифметическая прогрессия, а экспонента

Для сравнения давайте возьмем расчет простых и сложных процентов по одному и тому же вкладу. Условно положим на счёт 100 000 рублей под 10% годовых. В конце расчетного периода по простой ставке мы получим:

100 000 * 10 / 100 = 10 000 рублей;

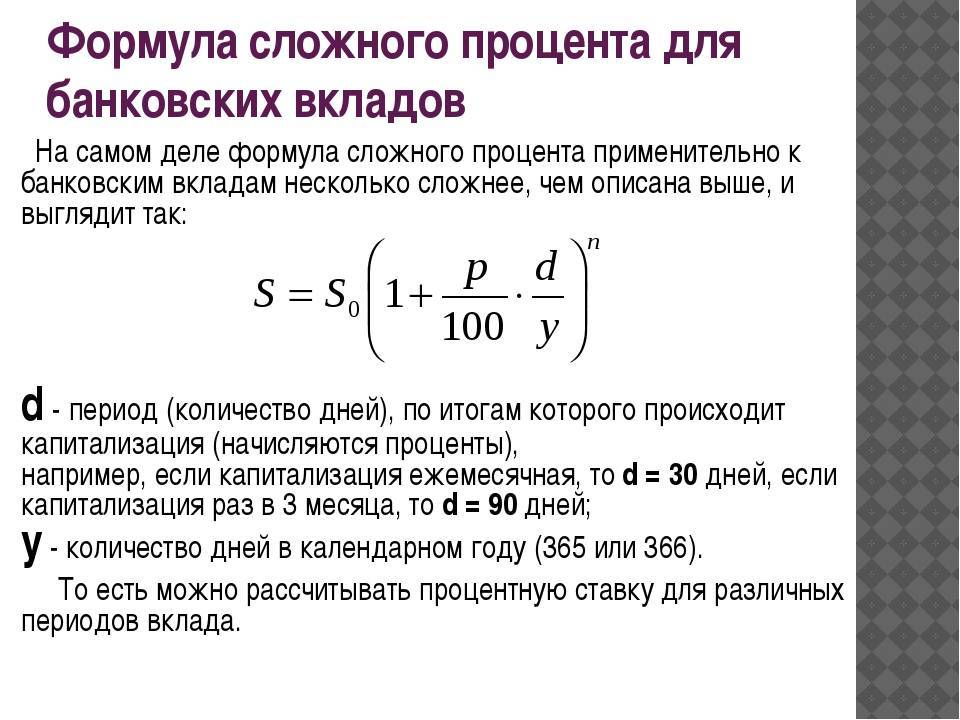

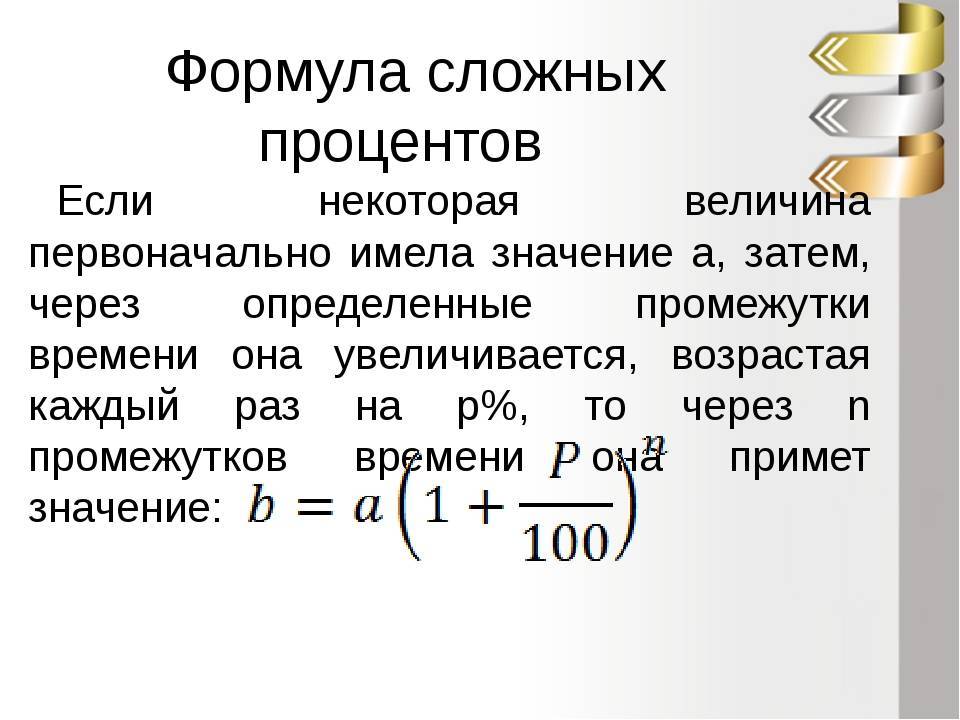

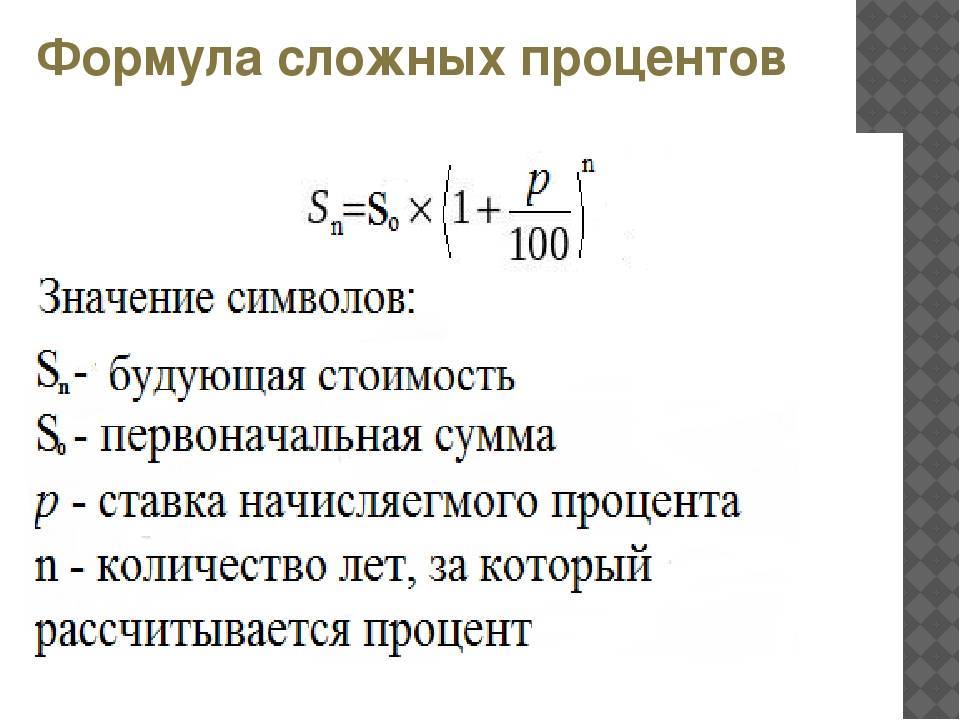

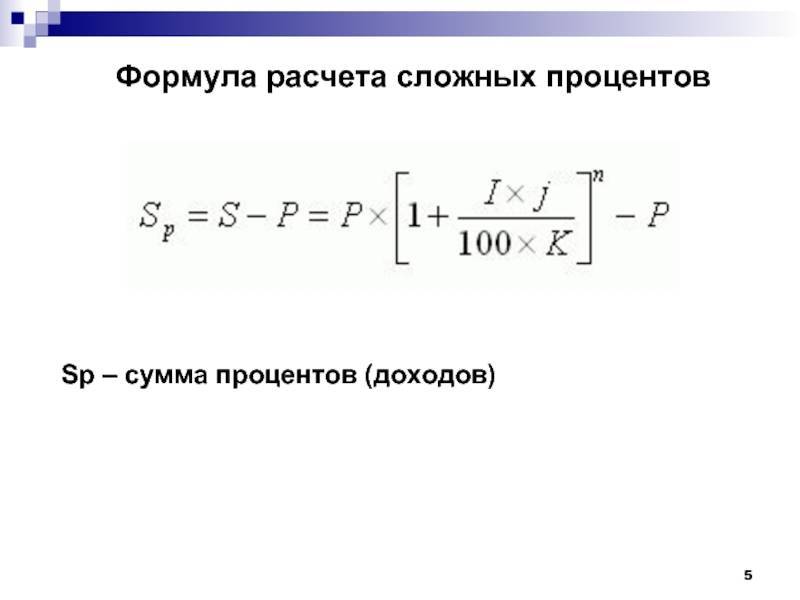

Чтобы посчитать доходность вкладов с капитализацией выведем общую формулу:

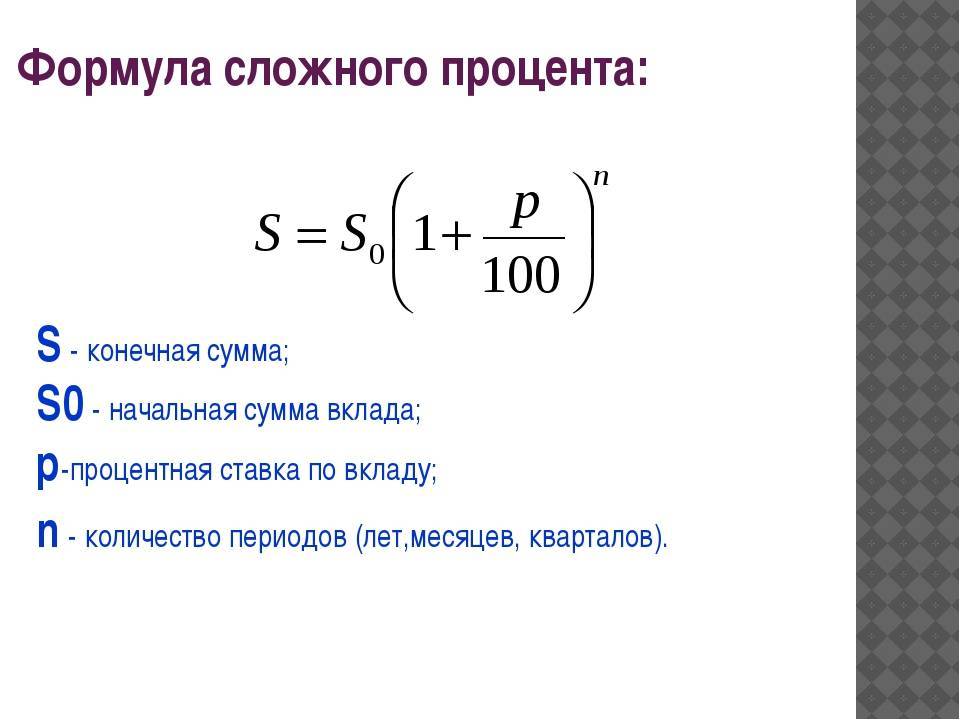

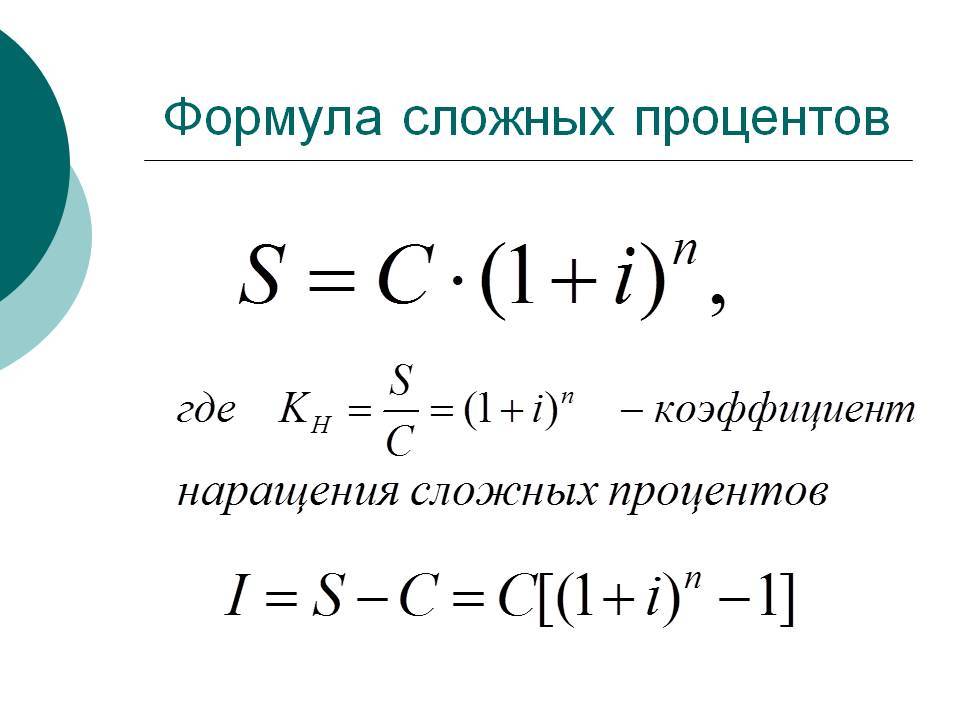

Формула сложных процентов представлена ниже:

Переменные означают следующее,

Рассчитываем наш пример:

100 000 * (1+0,833*365 / 100*365)^12 = 10 466,92 рублей

Таким образом, один и тот же депозит, положенный в банк на разных условиях, может принести как 10 000 рублей чистой прибыли, так и 10 466 рублей.

В последнем случае мы имеем дело с капитализацией депозита – добавлением начисленных % к телу депозита. Как результат, получаем рост первоначальной суммы инвестиции и начисление % на увеличенную сумму.

Чтобы не считать доходность депозита вручную, советую вам воспользоваться калькулятором сложных процентов. В нем вы сможете указать суммы регулярных довложений за определенный период. Найти такой калькулятор можно на моем сайте с правой стороны, в сайдбаре, во вкладке «Калькулятор доходности».

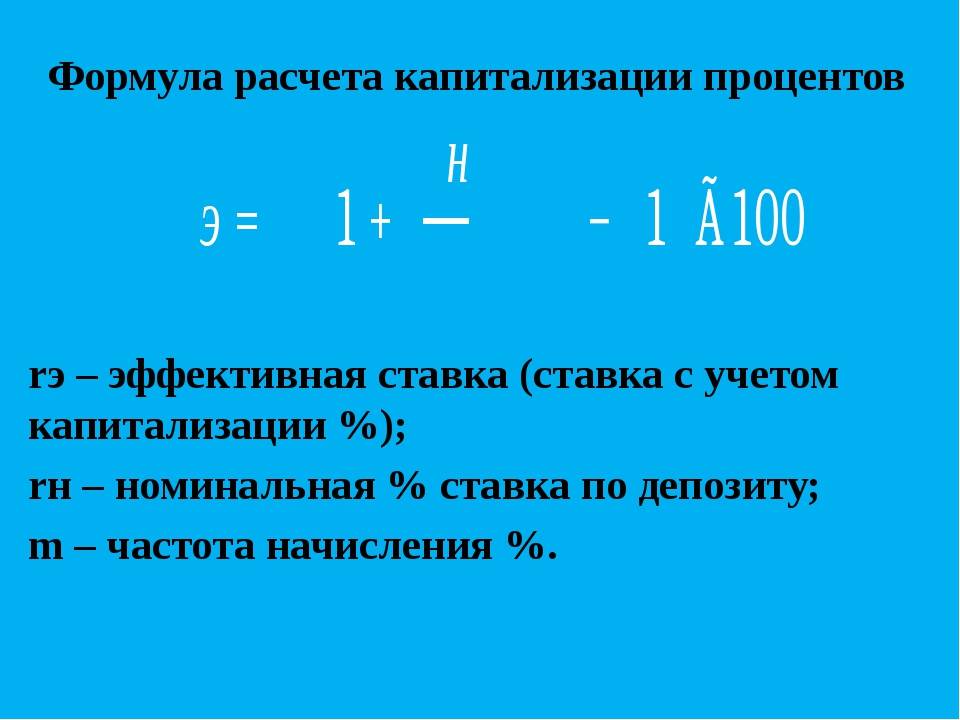

Как начисляется эффективная ставка?

Ну а теперь давайте разберемся с эффективной процентной ставкой по депозиту, чтобы собрать в голове полную картинку банковских предложений.

Эффективной ставкой принято называть ставку, дающую равнозначный доход по идентичному депозиту без капитализации процентов. То есть, предположим, что вы открываете счёт в размере 50 000 на год под 8% годовых с условием капитализации. Проводим расчет по уже известной нам формуле и получаем:

50 000 * (1+0,6666*365/100*365) 12 = 54 150 рублей.

А теперь смотрим на предложение в соседнем банке. Здесь вы можете открыть тот же самый депозит, но без капитализации, зато под 8,3% годовых. Такое предложение позволит вам получить точно такой же доход, как в случае с капитализацией.

(50 000 * 8,3 * 365/365) / 100 = 4 150 рублей.

Чтобы быстро рассчитать эффективную ставку по депозиту, достаточно сделать следующее:

Именно эти 8,3% и являются нашей эффективной годовой ставкой по депозиту с ежемесячной капитализацией. То есть, если вклад без прибавления процентов к телу депозита будет иметь ставку, превышающую 8,3%, то такое вложение будет для нас более выгодно, нежели депозит с 8% годовых и ежемесячной капитализацией. Не забываем, что в случае с вкладом с 8.3% годовых, ежемесячный процент можно перевести на дебетовую карту с начислением на остаток, в этом случае этот вклад будет выгоднее.

Что такое простой и сложный проценти чем они отличаются

Понятие простых и сложных процентов — один из самых важных уроков по финансовой грамотности, которые вы должны знать. Они встречаются в нашей жизни повсюду: от ежедневных покупок (кэшбек, бонусы) до инвестирования (проценты на депозит, дивиденды, комиссии и т.д.) и оказывают незаметное, но существенное влияние на ваш кошелек на длинной дистанции. Чтобы наглядно увидеть различия между простыми и сложными процентами, давайте рассмотрим примеры.

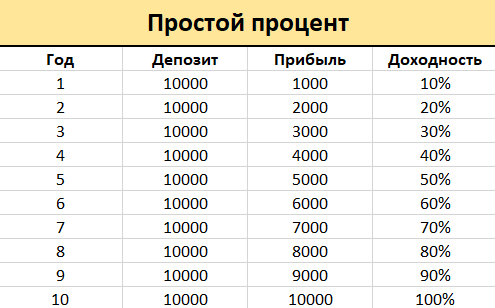

Допустим, вы открыли депозит 10000$ под 10% годовых, проценты начисляются раз в год. По схеме простого процента каждые 12 месяцев вы будете получать 1000$ прибыли, но она не остаётся на депозите и сразу же выводится. В итоге прирост прибыли будет выглядеть так:

Всё «просто» — каждый год плюс тысяча в карман. Простой процент используется в случаях, когда база начисления процентов не изменяется. Это могут быть специальные банковские депозиты, проценты по кредиту. Также простой процент используется, когда инвестор регулярно выводит прибыль — в каждый период времени работает первоначальная сумма.

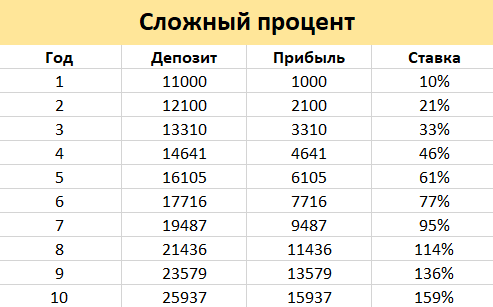

Для сравнения пусть будет тот же депозит 10000$ под 10%, но банк в этот раз разрешает оставить прибыль на счёте. Вот что произойдёт с вкладом за 10 лет:

В первый год разницы нет — всё та же тысяча, но поскольку сумма на депозите теперь растёт, уже на втором году прибыль увеличивается: 2100$ вместо 2000$, за третий год 3310$ вместо 3000$ и так далее. За 10 лет доходность нашего депозита составила 159% вместо 100% когда мы выводили прибыль. Неплохая прибавка, не так ли? А вот что случится еще через несколько десятилетий:

Впечатляет! Чем дольше открыт депозит, тем сильнее работает эффект сложного процента — за 50 лет можно увеличить депозит не в 6, а более чем в 100 раз. Вот как это выглядит на графике:

без капитализации депозит растёт линейно, а с капитализацией — по экспоненте

Скачать график в Excel

Теперь киношные истории про забытые банковские счета, на которых накопились миллионы долларов выглядят вполне реальными 🙂 Конечно, 50 лет это много, но правило сложного процента неплохо работает и на более коротких промежутках времени — всё зависит от доходности вклада. Если хочется заработать больше, стоит использовать более прибыльные способы инвестирования: акции, драгоценные металлы, криптовалюты, валютный рынок и так далее.

Думаю, суть понятна, теперь давайте пройдемся по математической стороне вопроса, а потом рассмотрим несколько типичных примеров задач.

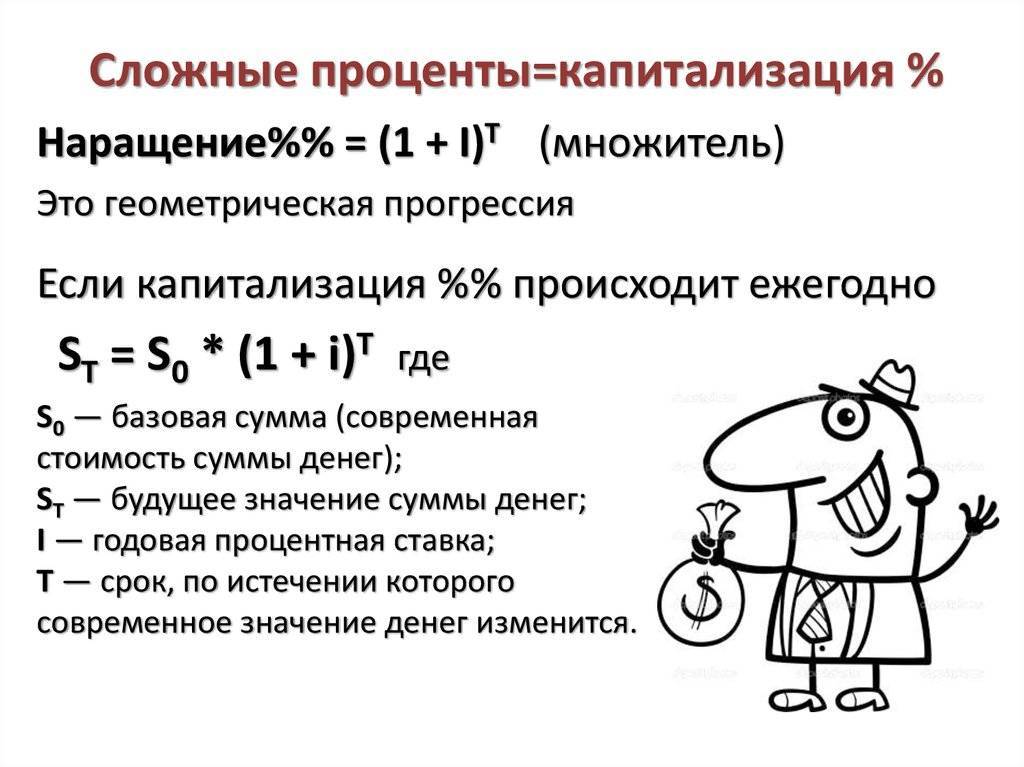

Что из себя представляют сложные проценты?

Сложные проценты – это проценты по депозиту или займу, учитывающие как вашу первоначальную сумму, так и проценты, накопленные этой суммой за предыдущие периоды. Поскольку вы зарабатываете проценты не только на основную сумму каждый период, но и на накопленную сумму, вы получаете больше прибыли от вложенных средств.

Со сложными процентами вы добавляете заработанные проценты обратно на свой основной баланс, и затем это приносит вам еще больше процентов, тем самым увеличивая вашу прибыль.

Допустим, у вас есть 1000 долларов на сберегательном счете, на который вы получаете 5% годовых. В первый год вы заработаете 50 долларов, в итоге ваш баланс составит 1050 долларов. Во второй год вы заработаете 5% на балансе в 1050 долларов, что составляет 52,50 доллара, что даст вам новый баланс в размере 1102,50 долларов в конце второго года.

Благодаря магии сложных процентов рост баланса вашего сберегательного счета со временем будет ускоряться, поскольку вы зарабатываете проценты на все более крупных остатках. Если вы оставите 1000 долларов на сберегательном счете на 30 лет, продолжая получать 5% годовых и никогда не добавляете ни копейки на счет, в итоге вы получите остаток в размере 4321,94 доллара.

Проценты могут быть увеличены или добавлены обратно в основную сумму в разные промежутки времени. Например, проценты могут начисляться ежегодно, ежемесячно, ежедневно или даже постоянно. Чем чаще начисляются проценты, тем быстрее растет баланс вашего счета.

Если вы начали с остатком на сберегательном счете в 1000 долларов, но заработанные вами проценты увеличивались ежедневно, а не ежегодно, через 30 лет вы получите общий баланс в размере 4481,23 доллара. Вы заработали бы дополнительно 160 долларов за счет более частого начисления процентов.

Механизм работы

До сих пор мы рассматривали работу сложного процента в теории. Рассмотрим, что они из себя представляют на практике, на примере банковских депозитов и инвестиций.

На примере банковского депозита

При выборе банковского депозита вкладчик должен обращать внимание на несколько параметров: надежность банка, его участие в государственной системе страхования, условия пополнения и снятия денег, минимальная сумма на счете. Но главный из них – процентная ставка и условия ее начисления

Механизм сложных процентов подключен к вкладам с капитализацией процентов. А сама ставка, которая будет действовать на вашем счете, называется эффективной. Если вы не планируете снимать начисленный доход в течение всего срока накопления, то логично выбрать вклад именно с капитализацией.

Сравним полученный доход по депозиту с начислением процентов ежегодно, ежеквартально, ежемесячно и ежедневно. Первоначальные условия:

- сумма – 400 000 ₽;

- % ставка – 4 % годовых;

- срок вклада: 1, 2 и 3 года.

Сумма, которую получит вкладчик в конце срока, составит:

| Срок депозита | Начисление процентов | |||

| 1 раз в год | 1 раз в квартал | 1 раз в месяц | 1 раз в день | |

| 1 год | 416 000 | 416 241,6 | 416 296,62 | 416 323,38 |

| 2 года | 432 640 | 433 142,68 | 433 257,18 | 433 312,9 |

| 3 года | 449 945,6 | 450 730,01 | 450 908,75 | 450 995,73 |

В инвестициях

Сложный процент работает не только в банковской, но и в инвестиционной сфере. Если в банках процесс начисления процентов на проценты называют капитализацией, то в инвестициях – реинвестированием, т. е. повторным инвестированием. Но суть остается одинаковой.

Долгосрочные инвесторы хорошо знакомы с механизмом сложных % и стараются его использовать по максимуму. Рассмотрим, как он работает в различных инвестиционных инструментах.

Облигации

Доходность облигации складывается из двух источников – рост котировок и купоны. Последние выплачиваются в виде % от номинала ценной бумаги. Как правило, раз в полгода.

Эффект сложного процента можно наблюдать на купонных выплатах, но только в одном случае – если вы полученную прибыль не тратите на текущее потребление, а повторно вкладываете в инвестиции, т. е. реинвестируете. Понятно, что на доход от одной облигации мало что можно купить. Но если ценных бумаг несколько десятков или сотен, то сумма достаточна для покупки еще нескольких облигаций.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Например, владелец одной ОФЗ-26212-ПД 2 раза в год будет получать по 35,15 ₽. За год заработает 70,3 ₽. На эти деньги нельзя купить новую ОФЗ. Если облигаций не одна, а, например, 50 штук, то за год доход составит 3 515 ₽. Можно купить еще 3 ОФЗ за 1 085,81 ₽/шт. (котировка на 27.10.2020).

Если вы не держите облигацию до погашения, а пытаетесь заработать на росте котировок, то и в этом случае полученную прибыль от перепродажи лучше реинвестировать для включения механизма сложных %.

Акции

Точно такой же эффект, как описанный в предыдущем примере, может давать реинвестирование дохода от акций в покупку новых акций. Для этого полученные дивиденды не надо выводить со счета, а повторно инвестировать.

Не все эмитенты выплачивают дивиденды. Некоторые инвесторы покупают в свои инвестиционные портфели акции роста, т. е. бумаги, которые в перспективе могут вырасти в цене. Купил дешевле, продал дороже – одна из стратегий инвестирования. Сложный % заработает, если на полученную прибыль от перепродажи увеличится капитал в инвестициях, а не количество вещей в гардеробе.

Аналогично механизм “снежного кома” работает и с другими инструментами инвестиций. Эффект можно усилить, если инвестировать на ИИС, тогда каждый возврат подоходного налога (максимум 52 000 ₽ в год) необходимо опять возвращать на брокерский счет и покупать ценные бумаги.

Использование офисных программ для работы со сложными процентами

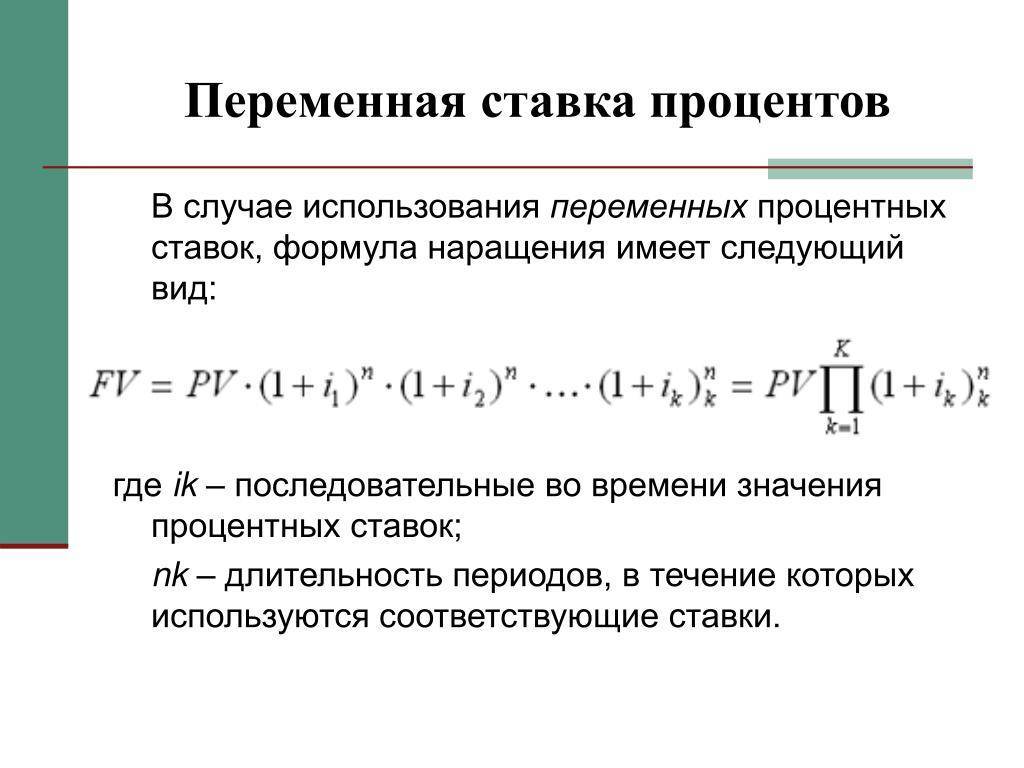

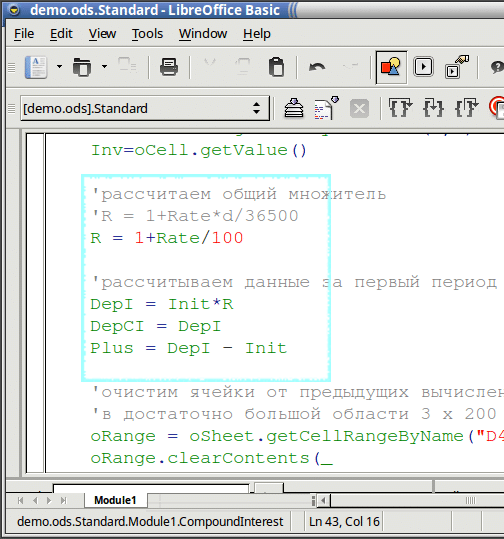

Любой офисный пакет, а именно его табличный процессор, предоставляет множество функций для денежных расчетов: от самых простых и до самых сложных. Достаточно просто выбрать нужную (или несколько) для составления своих формул. Если использовать возможность программировать на VBA в Excel, то можно получать более быстрые результаты при расчетах. Когда рассчитывается сложная процентная ставка, формула может быть простейшей рекурсией без всяких степеней и логарифмов. Все сделает цикл с параметром в число периодов начисления. При необходимости можно легко добавить сумму периодического инвестирования, не ломая голову над выводом или поиском формул.

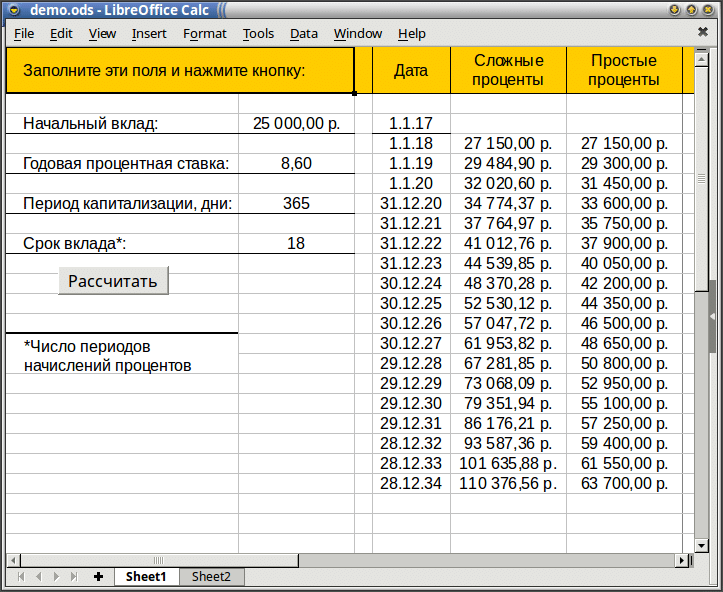

В примере, показанном ниже, используется, правда, не MS Excel, а LibreOffice Calc, – близнец Экселя для UNIX-подобных операционных систем. Но это, в принципе, ничего совершенно не меняет. Код макроса для OOBasic хоть и отличается от экселевского, но только в технических деталях.

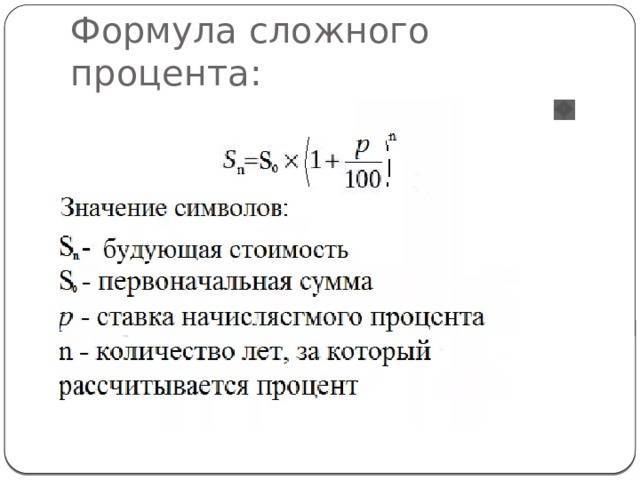

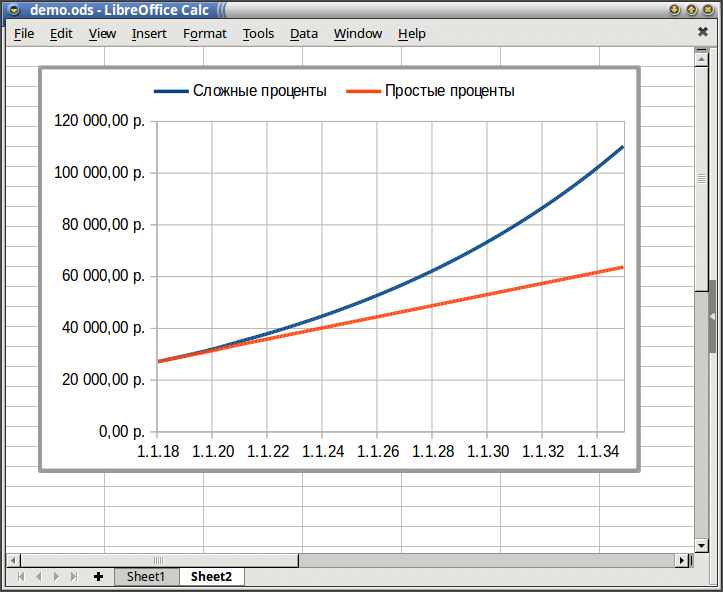

В примере на рисунке выше мы рассчитываем как сложные, так и простые проценты по вкладу 8,6% годовых. Проценты начисляются каждый год, а вклад рассчитан на 18 лет вперед. Начальный взнос 25 тыс. рублей мы (условно) делаем 1 января 2017 года. Если мы хотим сравнить графики для этих результатов, что, конечно, более наглядно, то добро пожаловать на следующий лист, в который этот самый график очень легко вставить.

Пример показывает, что за прошедший срок составные проценты вдвое превышают простые.

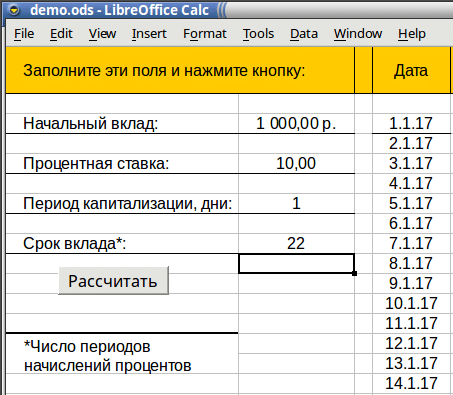

Еще один пример. Можно легко переделать нашу модель и снять ограничение на ежегодную капитализацию. Тогда мы можем решить еще одну задачу. Предположим, что мы открыли центовый счет на бирже Forex и хотим поучаствовать в торговле валютами. Считая, что мы умеем, добросовестно работая с информацией, расти на 10% в день (что, может быть, слегка самонадеянно, но бог с ним), посмотрим, что получится из депозита в одну тысячу рублей, за месяц, т.е. 22 рабочих дня. Для этого чуть изменим формулу для нашего постоянного множителя:

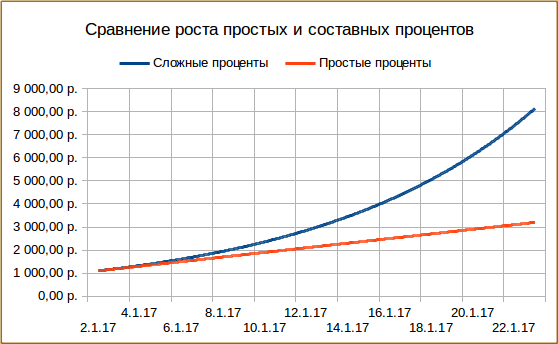

Теперь мы избавились от (довольно искусственного) ограничения на ежегодный пересчет процентов. И получаем такую картину:

А на графике можем видеть рост и разницу между составными и обычными процентами:

И здесь видна разница между простыми и составными процентами.

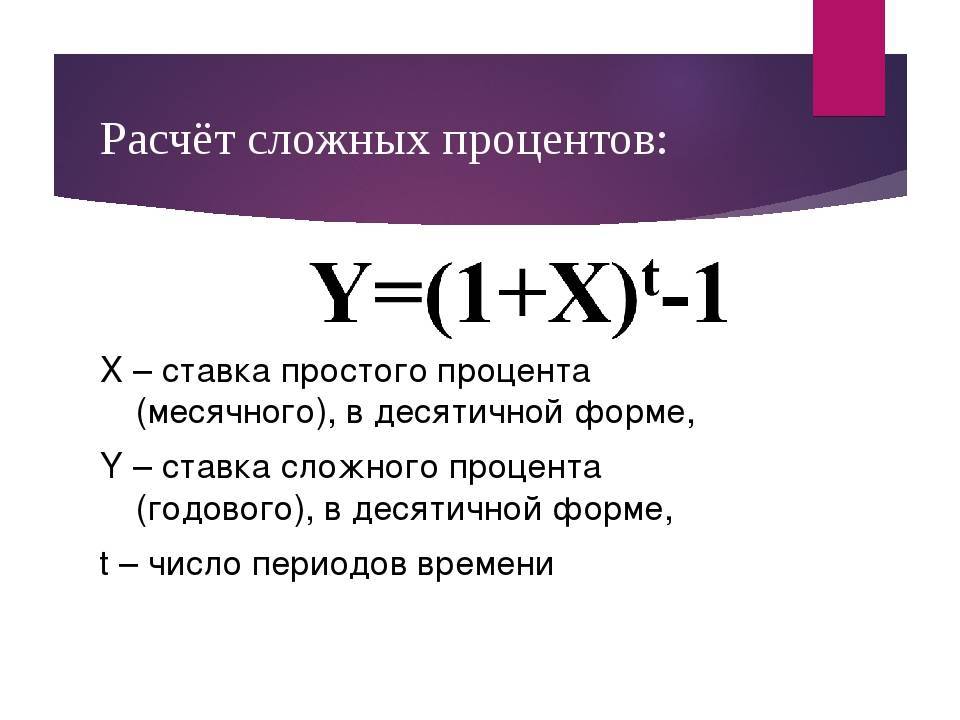

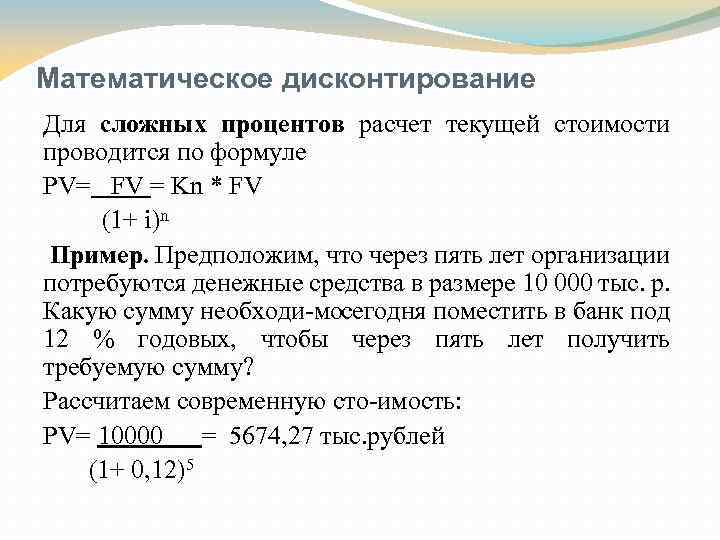

Подробнее о сложном проценте

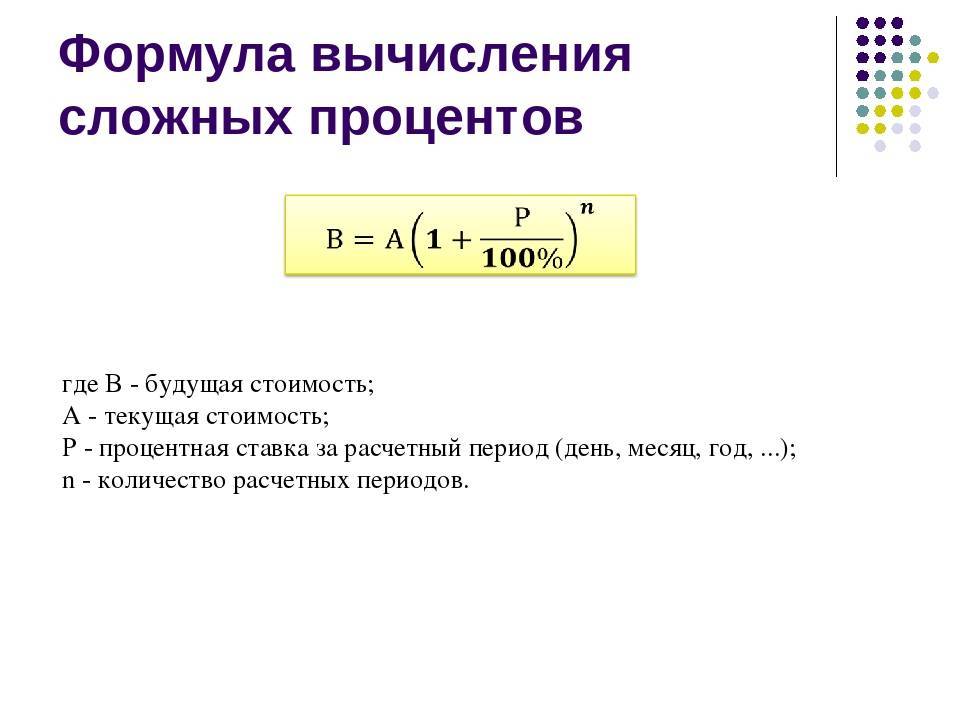

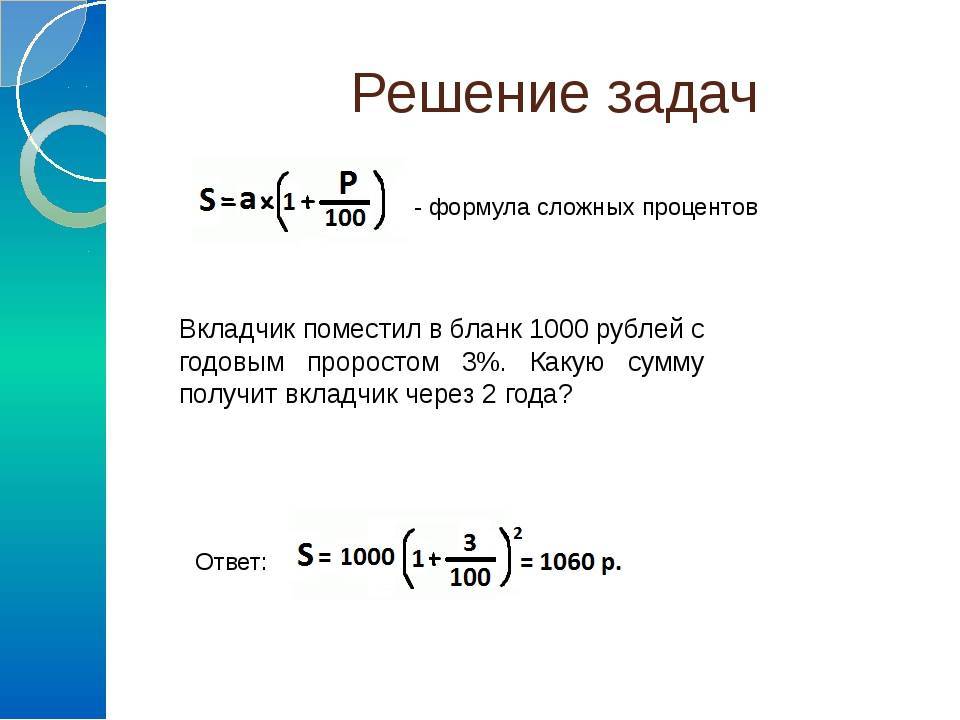

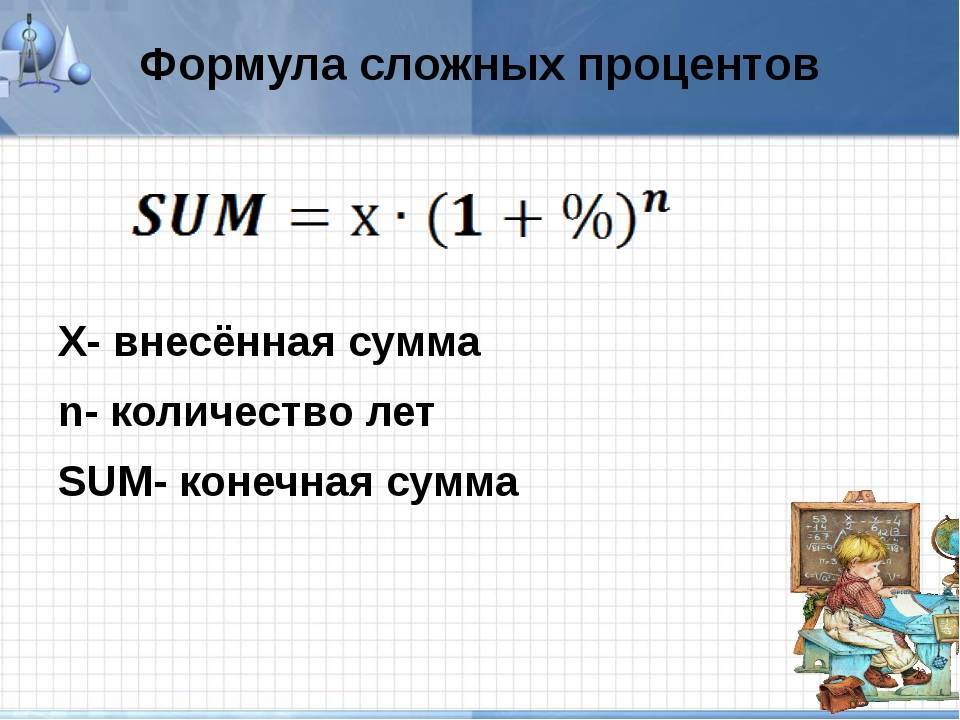

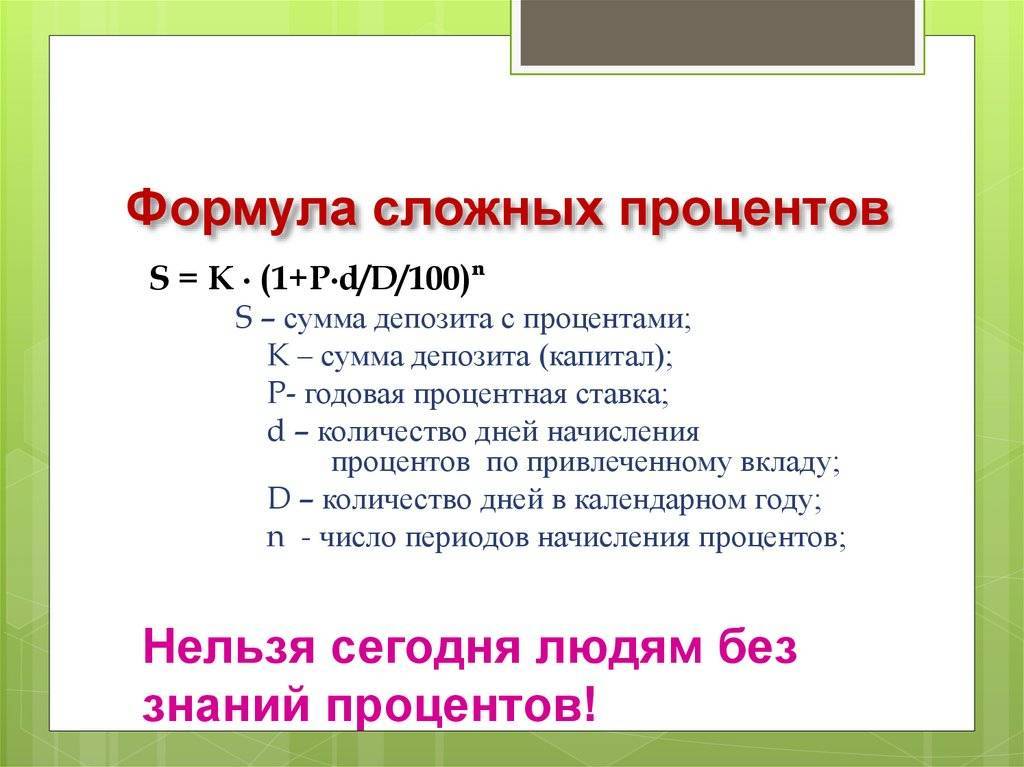

Простые проценты нам больше не интересны, а формула сложного выглядит так:

Давайте теперь посчитаем на суммах и процентах более приближенных к реальности, чтобы ощутить разницу в полной мере.

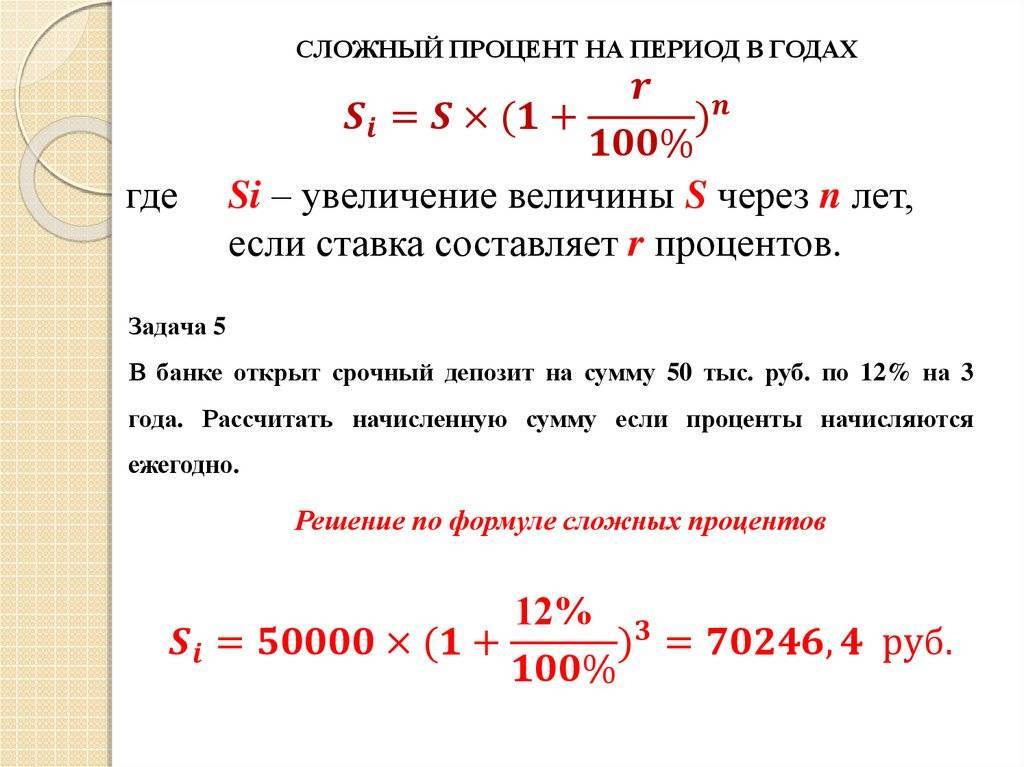

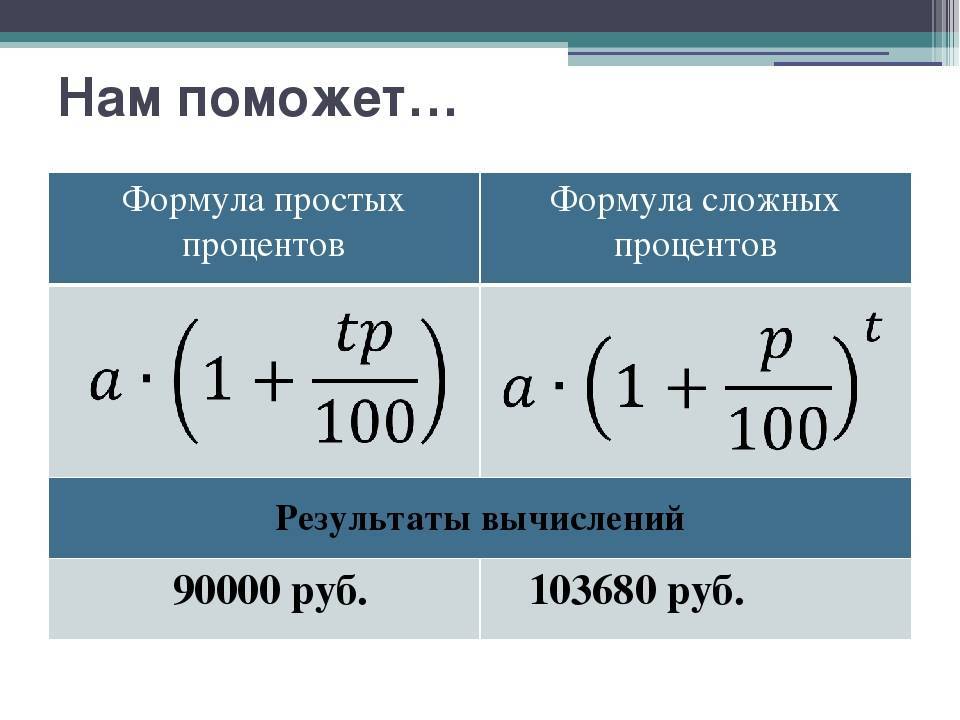

Задача №1

Дано:

- банковский депозит на сумму 100 тыс. руб.

- процентная ставка 8% годовых

- срок 4 года

- присутствует ежегодная капитализация процентов

Нужно найти:

конечную результирующую сумму (доход + %)

В данном случае происходит ежегодная капитализация процента по вкладу. В некоторых банках также бывает услуга ежемесячной капитализации процентов. Об этом в задаче ниже.

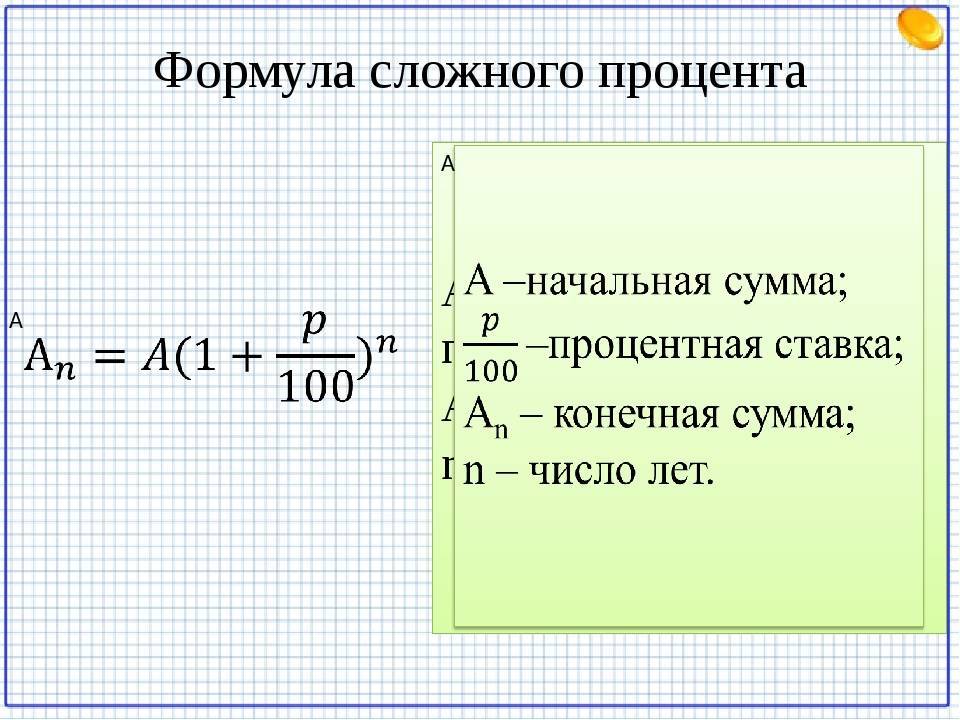

Задача №2

Дано:

- банковский депозит на сумму 100 тыс руб.

- процентная ставка 8% годовых

- период 4 года

- ежемесячная капитализация

Нужно найти:

конечную результирующую сумму (доход + %)

В формуле нужно применять ежемесячный процент, для этого 8 разделим на 12 месяцев. Получается 0,67% — это процент за месяц

И обратите внимание, степень теперь равна 48 — это количество месяцев за 4 года. Подставляем его в формулу:

Понятие сложного процента

Почему инвесторы утверждают, что можно создавать капитал даже с небольшими суммами? Откладывая 5 000 ₽ в месяц на счет, разве накопишь что-то существенное?

Во-первых, смотря что подразумевать под существенным. Кто-то хочет купить квартиру, а кто-то – велосипед, другие создают пассивный доход к пенсии. Во-вторых, на маленьких суммах действительно можно создать капитал. Инвесторы не врут, потому что они уже хорошо знакомы с магией сложного процента.

В статье я обязательно покажу, как это работает на цифрах и конкретных примерах. А пока вспомним свое детство. Зимой многие из нас лепили снеговика. Брали маленький комочек снега, катали его, и он вырастал в большой ком. То же самое происходит и с нашими деньгами, которые мы не кладем в тумбочку, а заставляем на нас работать. Помогает в этом сложный процент.

В 1-й год маленькая сумма прирастает маленьким доходом. На 2-й год доход будет начислен уже на “Сумма + Доход за 1-й год”, на 3-й – “Сумма + Доход за 1-й и 2-й годы” и т. д. Покажу на простом примере. Цифры условные, даны для простоты понимания процесса, к реальным депозитам не имеют никакого отношения.

Вы положили на счет 10 000 ₽ под 10 % годовых. Через год сняли 11 000 ₽. А теперь допустим, что не сняли, а оставили на счете под те же 10 % годовых. Только уже 11 000 ₽. На них через год банк начисляет еще 10 %. И вот вы уже видите на счете 12 100 ₽. Забегая вперед, скажу, что через 10 лет будет 25 937,42 ₽, а через 40 лет – 452 592,56 ₽. Заметьте, что вы ничего не делаете, просто не снимаете деньги.

Цифры увеличиваются в разы, если вы регулярно пополняете счет, но об этом еще впереди и обязательно на примерах.

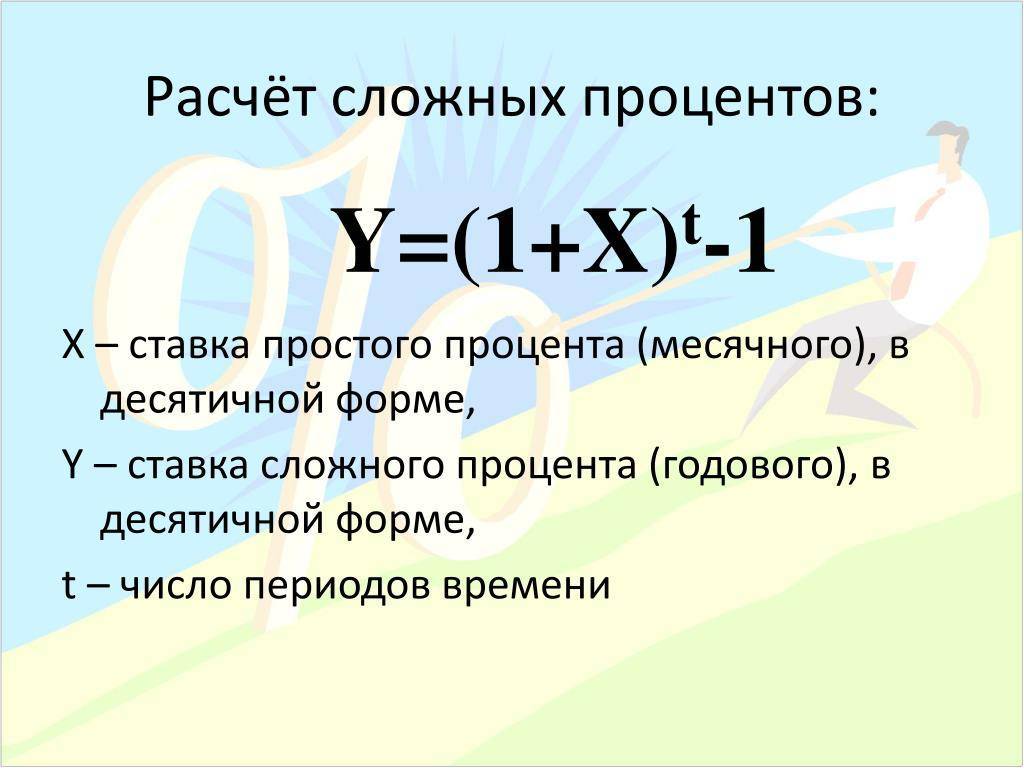

Итак, что же такоепростые и сложные проценты?

Под простым процентомпонимается прибыль, которая начисляетсятолько на первоначальную сумму за каждыйопределенный промежуток времени.

Например, владелецкладет в банк депозит в размере 5000$,ставка 20% годовых. Простой процент будетприносить прибыль в размере 1000$ каждыйгод, независимо от того, какая сумма уженакопилась на счету за это время инезависимо от того, оставляет он процентыв банке или регулярно снимает их. Тоесть при схеме простого процента базаначисления прибыли всегда равнапервоначальной вложенной сумме. Этотвид начисления процентов используетсяпри специальных банковских депозитах,а также при оформлении кредита. Еслиинвестор намерен периодически выводитьприбыль со своего счета, ему также будетпредложен депозит с начислением простогопроцента.

Сложный процент –несколько иная форма начисления процентовпо вкладу. Прибыль здесь начисляетсяне на первоначальный взнос, а на целуюсумму, вместе с уже начисленнымипроцентами, которая в данный моментнаходится на счету у вкладчика. То есть,по истечении каждого периода сумма, накоторую начисляется прибыль, пропорциональноувеличивается. Возьмем тот же пример с депозитом в размере 5000$ и ставкой 20% вгод. В первый год проценты будутначисляться с 5000$, и прибыль составит1000$. В следующем году процент уже будетначисляться с 6000$ и так далее, покавкладчик не примет решение вывестидепозит со счета. Схема сложногопроцента используется на валютных идругих биржах, потому что в этой областипостоянно меняются суммы вложений.Также эта схема удобна, если инвесторунет необходимости выводить прибыльпосле окончания определенного периода.В этом случае деньги «работают» насвоего владельца постоянно. Еще одинпример, когда лучше использовать сложныйпроцент, это когда планируется периодическиили регулярно пополнять сумму вклада.

При первом знакомствекажется, что между простыми и сложнымипроцентами не так уж много отличий.Однако, преимущество сложных процентовочевидно, и с течением времени оностановится более явным. При использованиисхемы сложного процента можно увеличитьсумму инвестиции в несколько раз.Приведенные ниже примеры покажутнаглядно, насколько выгоднее использоватьсложные проценты. А чтобы использоватьих грамотно, нужно уметь считать ихправильно. В этом помогут следующиеформулы.