Значение в деятельности предприятия

Стабильность работы предприятия напрямую зависит от уровня обеспеченности материальными ценностями. Процесс производства и положительный финансовый результат – главные критерии оценки обеспеченности ресурсами.

Здесь важно понимать, из чего состоит структура материальных ценностей и какова доля каждого отдельного вида в общей стоимости активов. Существует формула расчета: Кма = МА : А, где МА – балансовая стоимость материальных активов, А – балансовая стоимость всех активов

Существует формула расчета: Кма = МА : А, где МА – балансовая стоимость материальных активов, А – балансовая стоимость всех активов.

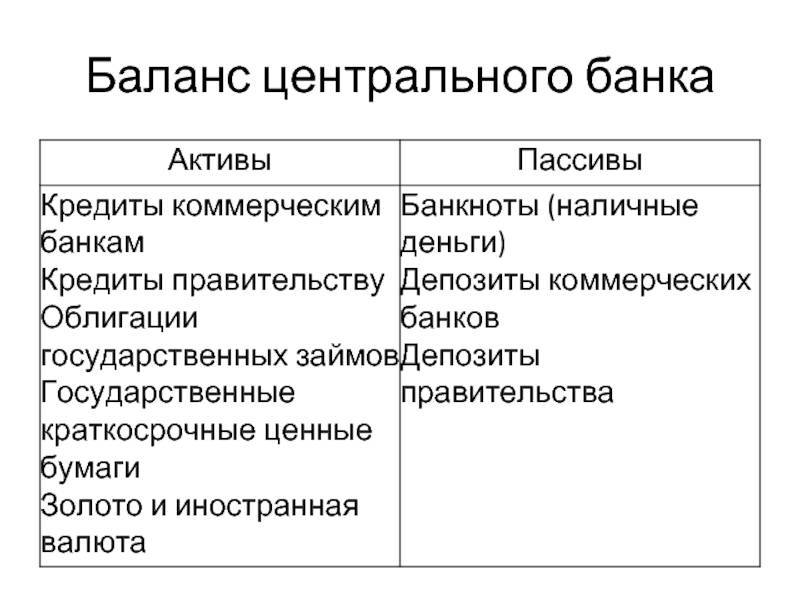

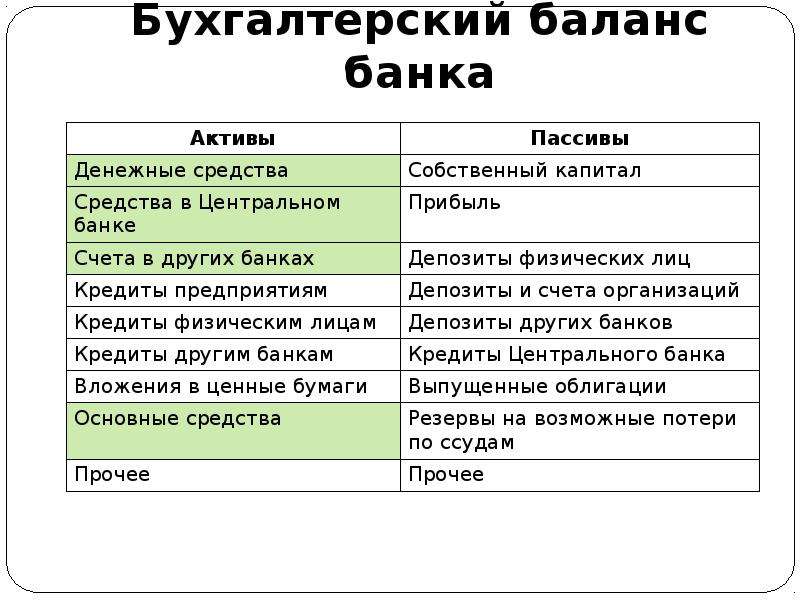

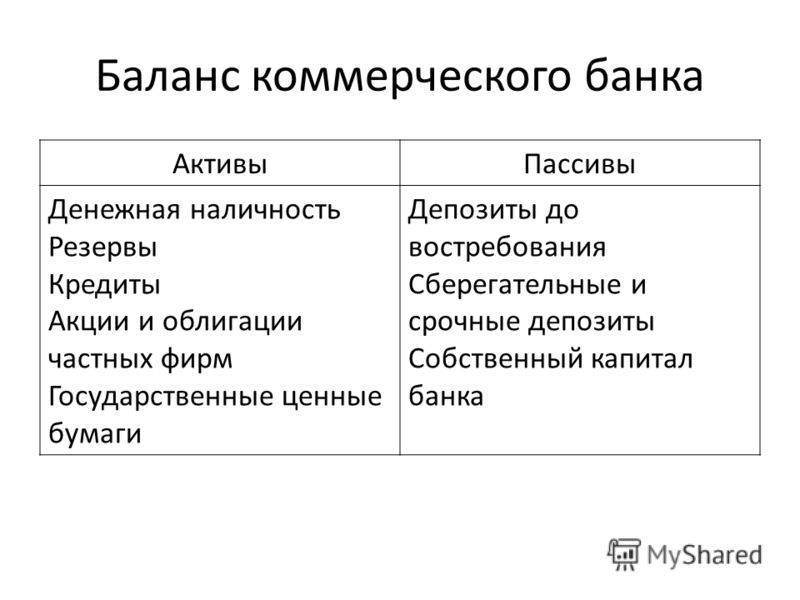

Ликвидность банка

Тоже неотъемлемый термин в анализировании работы банковской организации. Задача руководства — поддерживать достаточный уровень ликвидности. Если он снижается, это говорит о наличии финансовых проблем. Из-за значительного снижения ликвидности банк может лишиться лицензии.

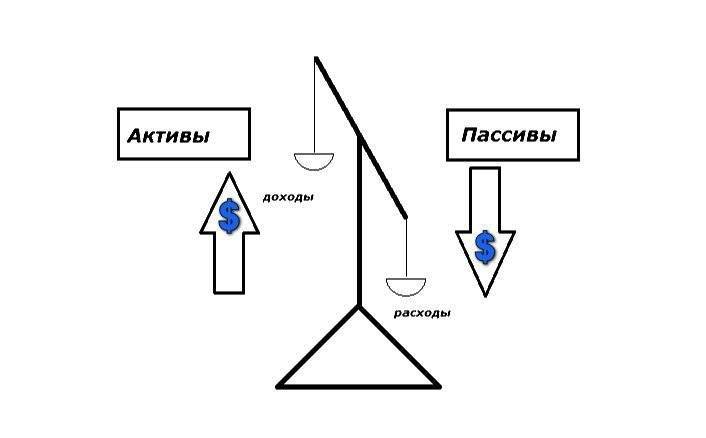

Уровень ликвидности определяется соотношением активов и пассивов организации. То есть банк должен иметь финансовую возможность выполнить все взятые на себя обязательства.

Центральным Банком введены три норматива ликвидности, которые тщательно отслеживаются: мгновенный, текущий и долгосрочный.

Нарушение нормативов карается штрафами, запретом на проведение некоторых банковских операций, и крайняя мера — отзыв лицензии. Понятно, что если обязательств у банка больше, чем собственного имущества, то есть риск возникновения серьезных финансовых проблем.

Важную роль в определении показателя ликвидности играют вклады. Это ключевые активы для банка, все организации заинтересованы в привлечении такого капитала. Но если вдруг банк начинает испытывать проблемы, то в первую очередь он сталкивается с оттоком средств — вкладчики забирают свои деньги. В итоге уровень ликвидности быстро сокращается, появляется риск полного краха.

Превращение пассивов в активы

Итак, активы и пассивы имеют различную экономическую природу, но могут «меняться местами» в зависимости от трактовки. Точнее, одни и те же объекты могут становиться как источниками прибыли, так и убытков в зависимости от условий.

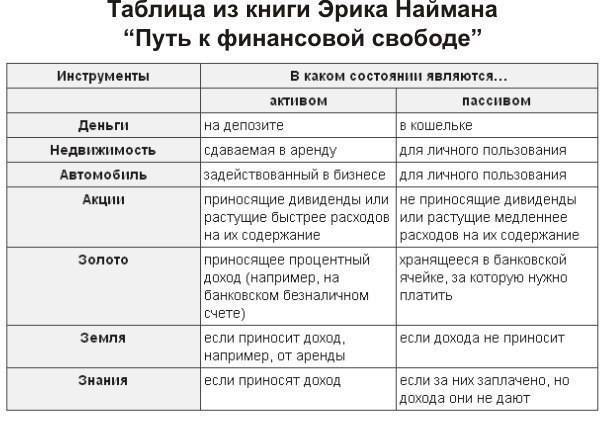

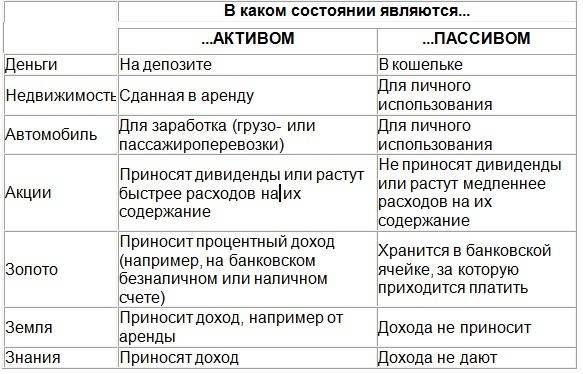

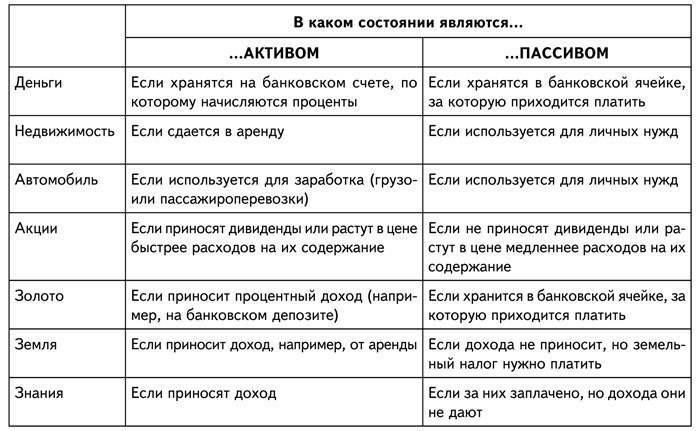

| Инструменты | При каких условиях являются… | |

активом | пассивом | |

| Денежные средства | лежащие на депозите (частичное сбережение от инфляции) | в кошельке (особенно при высокой инфляции) |

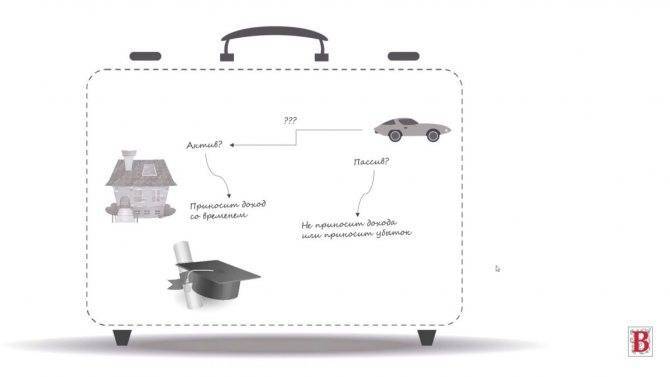

| Недвижимость (квартира, земля, дом) | сдана в аренду и приносит прибыль | используется в личных целях, приносит одни затраты (оплата ЖКУ, ремонт и т.д.) |

| Автомобиль и другое транспортное средство | используется для получения дохода (аренда, бизнес по развозке товара) | не приносит никаких доходов, но требует страховки, бензина и пр. |

| Ценные бумаги (акции) | при росте курсовой стоимости, при наличии дивидендов | не платят дивиденды и не растут в цене, но есть плата за депозитарий |

| Информация, знания | если позволяют получать доход | если требуют финансовых вложений, но не помогают заработать |

Виды активов и пассивов

Активы

К активам можно отнести все ваши финансовые вложения, которые:

- генерируют постоянный финансовый (пассивный) доход

- и (или) с течением времени увеличивают свою стоимость.

Активов на самом деле великое множество. Вот только наиболее известные и популярные:

- Банковские вклады. Деньги вложенные под проценты в банк и приносящие прибыль.

- Облигации. Прибыль формируется за счет купонного дохода, начисляемого в определенный период времени. Обычно раз в квартал или полгода, год. Купив долгосрочные облигации, вы сможете создать постоянный источник получения прибыли на долгие годы.

- Акции. Здесь мы сможете получать прибыль сразу по двум направлениям. Во-первых, покупка акций – это покупка частички бизнеса, который с течением времени будет увеличиваться в цене, а значит стоимость ваших акций тоже будет расти. Во-вторых, покупая дивидендные акции, вы вправе рассчитывать на ежегодное распределение прибыли, пропорционально купленным вами акциям.

- Недвижимость. Практически самый надежный способ получения прибыли. Вкладывая деньги в покупку этого актива, вы гарантируете себе постоянный приток наличности от арендных поступлений. Да и сама стоимость недвижимости из года в год только растет. Здесь наблюдается аналогичная картина получения дохода, как и от покупки акций.

- ПИФЫ и другие инвестиционные вложения. Активы для ленивых. Подходит тем, кто не хочет ломать голову над вопросом: куда вложить свои деньги? Вы отдаете свои финансы под управление профессионалов, которые обладают гораздо большими познаниями о финансовых инструментах, и соответственно могут более результативно использовать ваши деньги. Конечно, не за просто так. Определенный процент им придется платить.

- Деньги в долг. Это тоже актив. Конечно, если вы занимаете не за просто так. А имеете свой финансовый интерес. В противном случае – имеете не актив, а пассив.

- Покупка активов, стоимость которых со временем будет расти. Что это за активы? Золото, серебро и прочие драгоценные металлы. Предметы коллекционирования: картины, марки, редкие монеты. В общем все то, что постоянно растет из года год.

Пассивы

К пассивам можно отнести:

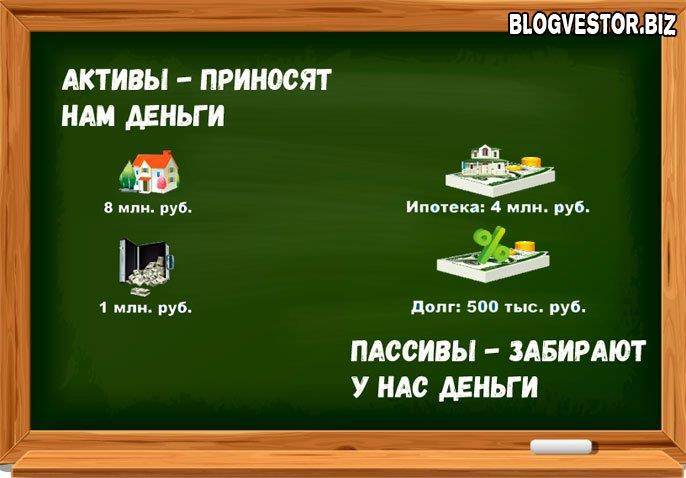

- Ипотечные кредиты.

- Потребительские кредиты, взятые на покупку вещей, путешествия, развлечения.

- Все ваше движимое и недвижимое имущество (квартира, автомобиль, бытовая техника, гаджеты, вещи и т.д.). Да, да. Все чем вы владеете и используете в повседневной жизни, является пассивами.

- Деньги в долг. Даже если вам дали взаймы по дружбе, с учетом того, что вам нужно вернуть только основную сумму, без каких-либо процентов – это тоже является пассивом.

Для лучшего понимания закрепим на примере.

Допустим, вы стали внезапно стали обладателем 3 миллионов рублей

Неважно откуда. Упали с неба, выиграли в лотерею, нашли на улице, получили наследство

Как ими можно распорядиться?

Вы можете купить на эти деньги квартиру. В хорошем районе, в нормальном состоянии. В общем, ликвидную недвижимость, на которую есть постоянный спрос и которую при необходимости можно легко сдать в аренду или с течением времени без проблем продать.

После покупки, вы сдали ее в аренду за 15 тысяч в месяц. В год это 180 тысяч рублей. Убираем из этой суммы плату за коммуналку и другие текущие платежи – получаем в год около 140 тысяч.

Но это еще не самое главное. В мире существует невидимый налог, называемый инфляцией. Т.е. с каждым годом, благодаря ей все в мире дорожает. И недвижимость не исключение. Обычно рост на нее составляет 15-20% в год. Даже если взять скромные 15% роста стоимости в год, то спустя 3 года, ваша квартира будет стоить уже не 3 миллиона, а 4,5 миллиона. Т.е. за 3 года вы станете богаче на 1,5 миллиона.

Да и аренда с каждым годом будут только расти.

А можно было бы поступить иначе. Многие люди, придерживаются в жизни принципа про деньги “легко пришли, легко ушли”. Вы думаете также. И на внезапно свалившиеся на вас деньги решили купить отличную (дорогую) машину за 3 миллиона. Как только вы выехали из автосалона, машина сразу потеряет в цене процентов 10-20. Добавьте сюда ежегодные расходы на страховку, стоянку, мойку, бензин, техническое обслуживание, тюнинг и прочее прочее. Как минимум 300 тысяч в год этот автомобиль будет у нас вытягивать.

И если спустя 3 года вы решите его продать, то сможете получить за него примерно половину, от его первоначальной стоимости. Т.е. за 3 года вы потеряли 1,5 миллиона. Плюс каждый год его эксплуатации обходится вам примерно в 300 тысяч, за 3 года – это около миллиона.

Итого, 3 года эксплуатации автомобиля обойдутся вам в 2,5 миллиона.

Конечно, это 2 самых крайних случая. Но думаю, именно на таких контрастах вам будет легче понять разницу между пассивами и активами.

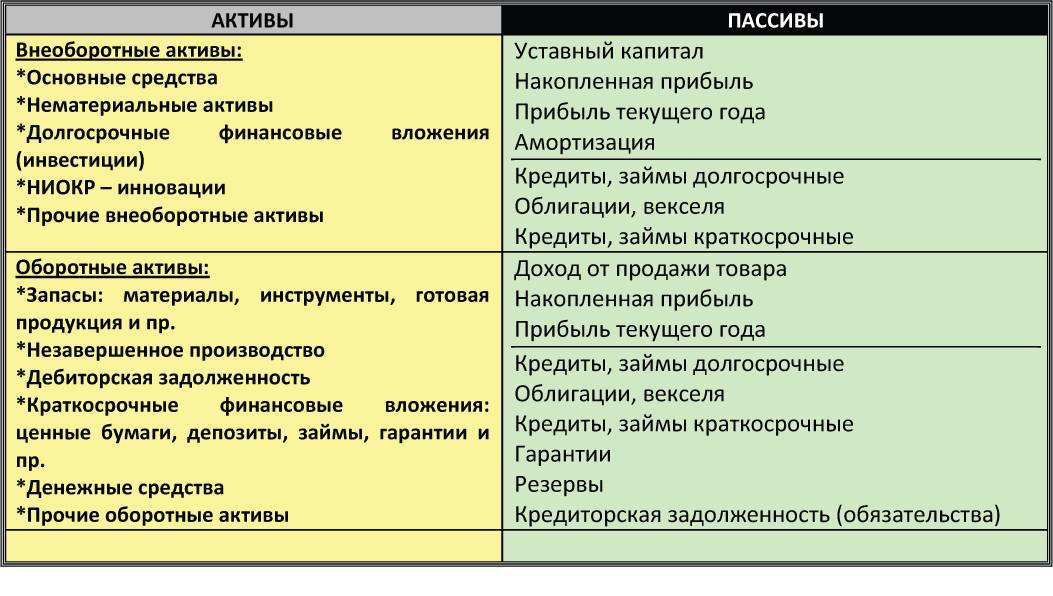

Виды

Баланс организации я приведу в виде таблицы.

| Активы | Пассивы |

| Оборотные. Деньги или товары, подлежащие продаже в течение года. | Собственный капитал. Формируется за счет денег учредителей. Получается, что предприятие как бы берет в долг деньги, и обязано их возвратить владельцу. Условно, конечно. Но раз должно, значит пассив. |

| Внеоборотные. То, чего компания продавать не собирается: земля, здания, станки, автотранспорт, долгосрочные инвестиции и пр. | Обеспечение будущих платежей. |

| Расходы будущих периодов. Траты, переходящие на следующий срок, после отчетного периода. Пример: страховка автомобиля на 2 года. Оплата второго года страхового полиса, в отчете этого года, будет отражаться в графе «Активы». | Долгосрочные обязательства. Собственные акции, облигации, ипотека, лизинг, кредиты и т.д. |

| Доходы будущих периодов. То, за что уже получены деньги, но услуги или поставки будут сделаны в следующем году. | Текущие расходы (обязательства). |

Что такое активы и пассивы простыми словами

Давайте разберемся, что же такое активы и чем они отличаются от пассивов. И главное поймем, все ли активы одинаково полезны, в пассивы одинаково вредны.

Актив

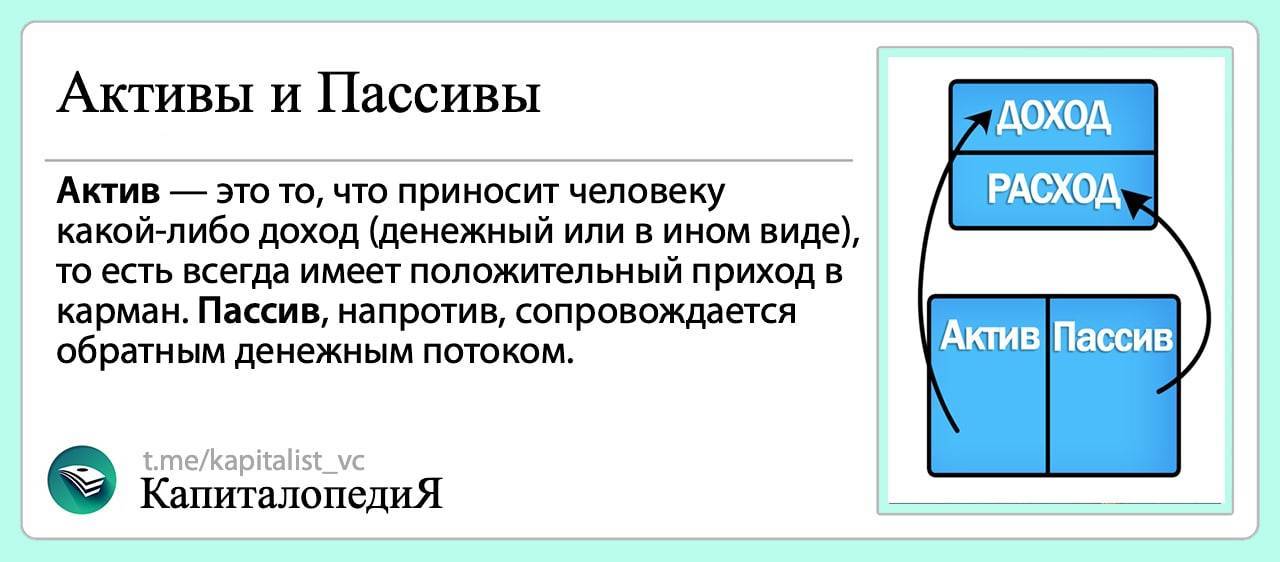

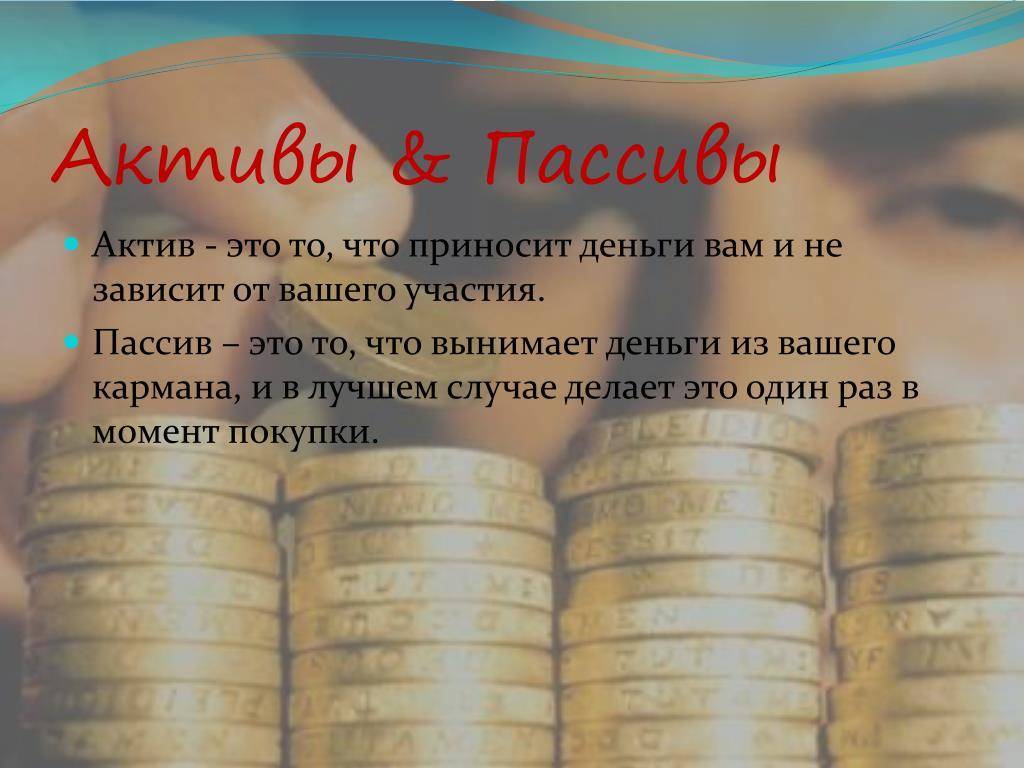

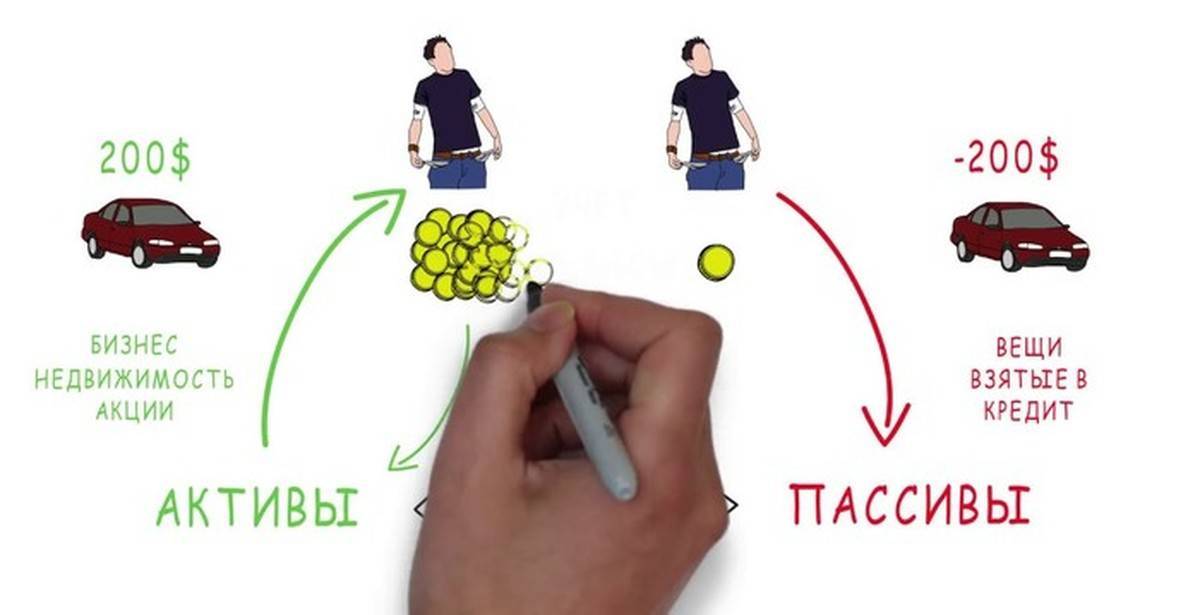

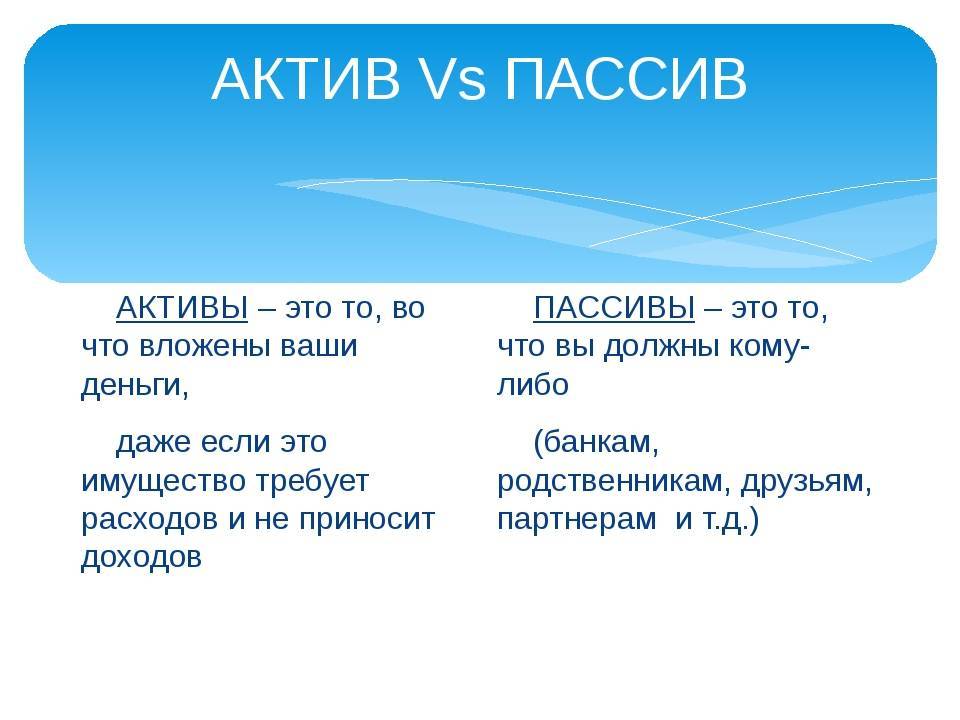

Есть несколько подходов к определению активов. Одно определение связано с бухгалтерским учетом, по которому к активам относится все, за что можно получить прибыль. Например, у предприятия есть офисное здание, оно будет отнесено к активам, так как его можно продать и получить деньги за это.

Для целей управления личным и семейным бюджетом, предлагаем использовать подход Роберта Кийосаки, который он описал в своей книге «Богатый Папа, Бедный Папа», при определении активов.

Актив – это вся наша собственность, имущество и финансовые инструменты, которые приносят деньги в ваш бюджет на постоянной основе.

При таком подходе наша квартира, которой мы владеем и сдаем в наем, является активом, так как приносит деньги в ваш карман. Или портфель дивидендных акций, по которым мы получаем выплаты, тоже актив. Или сервисы кэшбэка, через которые мы совершаем покупки, тоже относится к активу.

Более подробно о том, как заработать на программах кэшбэка читайте в статье (ссылка откроется в новом окне).

Актив может быть хорошим и плохим. Рассмотрим на примерах:

- Мы сдаем свою квартиру в наем. Квартирант платит 20’000,00 рублей в месяц. Эксплуатационные расходы на квартиру составляют 5’000,00 рублей в месяц (коммуналка, страховка, налог и прочее). Это хороший актив, так как обеспечивает приток денег (или положительное сальдо – разница между доходом и расходом) в семейный бюджет.

- Мы сдаем свою квартиру в наем. Квартирант платит 20’000,00 рублей в месяц. Эксплуатационные расходы на квартиру 25’000,00 рублей в месяц (ипотека, коммуналка, страховки, налог и прочее). Это уже плохой актив, так как обеспечивает отток денег (или отрицательное сальдо) из семейного бюджета.

анализ информации Это подход применим и к другим активам. Подумайте внимательно, все ли ваши активы хорошие или есть над чем работать?

Пассив

Пассив – это вся наша собственность, имущество и финансовые инструменты, которые забирают деньги из вашего бюджета.

При таком подходе наша квартира, которой мы владеете и проживаем в ней, является пассивом, так как требует денег на свое содержание.

Пассив также может быть хорошим и плохим. Рассмотрим на примерах:

- Мы решили взять потребительский кредит на отпуск или покупку нового телевизора. Этот кредит является нашим пассивом, причем плохим, так как требует дополнительных денег из нашего бюджета на его обслуживание.

- Мы взяли автокредит на покупку автомобиля для того, чтобы подрабатывать на нем. Либо в качестве такси, либо сдавать в аренду, возможны и другие варианты. Автокредит является пассивом, правда уже хорошим. Так как он содержится за счёт получаемого дохода от использования автомобиля в качестве такси, плюс в семейный или личный бюджет также поступают дополнительные средства при правильной организации процесса.

Активы и пассивы – определение

Активы, если выражаться просто, являются всем тем, что приносит вам средства, то есть формируют ваши денежные потоки. В то же время к пассивам следует отнести то, что эти деньги у вас отнимает. Но чтобы лучше разобраться в этих понятиях, необходимо рассмотреть конкретные примеры каждого из них.

Что представляют собой активы?

- Так, основным вашим активом может быть недвижимость (дом, квартира, комната, участок земли и прочее), если вы сдаете ее в аренду. То есть вы можете в течение длительного времени копить средства на приобретение жилья и в последующем сдавать его разным жильцам – это будет приносить вам стабильный пассивный доход. Также со временем вы можете перепродать ваше имущество, что в конечном итоге тоже принесет свои дивиденды. Но на этом интересное о финансовых активах и пассивах только начинается.

- Акции различных компаний. Если вы приобретаете определенную долю (акцию) чьего-то бизнеса, то можете рассчитывать на получение части дохода от всей прибыли компании в будущем. Так же как и в случае с недвижимостью, ваши ценные бумаги можно будет перепродать со временем за большую сумму средств, чем вы потратили на их покупку.

- К активам можно отнести и ваши вложения в другие инструменты инвестирования – паевые, инвестиционные, трастовые фонды и банковские депозиты. Суть таких вложений заключается в том, что вы инвестируете определенную сумму и в дальнейшем получаете от ваших инвестиций пассивный доход.

- Авторские гонорары и отчисления, которые вы получаете от вашей интеллектуальной собственности. Это может быть продажа ваших книг, картин, музыки, видео, фильмов, сайтов и др.

- Кредитование, долговые расписки. То есть, когда вы даете ваши деньги какому-либо частному лицу или компании в долг под определенные проценты.

Что представляют собой пассивы?

Недвижимость

Обратите внимание, существует принципиальная разница между тем, сдаете ли вы свое жилье в аренду (актив) или же оплачиваете все коммунальные услуги и отдаете доп. плату владельцу имуществом

Во втором случае такое использование недвижимости следует считать пассивом.

Автомобиль. Аналогичная ситуация. Так, если вы используете ваше авто для работы (например, такси), то в таком случае вашу машину можно считать активом. Но если пользуетесь автомобилем только в личных нуждах и вынуждены регулярно платить за топливо, тех. обслуживание и ремонт, то, как вы понимаете, это будет уже пассив.

К пассивам также относятся и все виды кредитов и задолженностей, которые вы должны выплачивать.

Актив может стать пассивом и наоборот

Например, из квартиры, которую владелец сдал в аренду, неожиданно съехали люди. Владелец остаётся собственником квартиры и несёт бремя расходов: плата за квартиру, коммунальные услуги, ремонт, налоги и т.п. Всё это делает его беднее, значит, квартира считается пассивом. Но когда эту квартиру снова возьмут в аренду, она опять будет источником дохода. Следовательно, можно сделать вывод: пассив делает человека беднее, а актив – богаче.

Обратите внимание ещё на два примера:

- выше говорилось, что приобретение автомобиля считается пассивом. Если допустить, что владелец машины решил работать на ней таксистом, автомобиль становится активом, так как будет приносить доходы;

- недвижимое имущество (дома и квартиры), приобретённое для сдачи в аренду, является инвестициями, следовательно, приносит прибыль. Даже если учитывать рост инфляции на 15 -20% в год, стоимость недвижимости с течением времени растёт, и подобные вложения приносят владельцу прибыль.

Малообеспеченные люди, как правило, тратят все доходы. Все средства расходуются на еду, коммунальные расходы, налоги, интернет, связь и развлечения. Денег едва хватает до следующей зарплаты. Человек вынужден брать деньги в долг, потом погашает долги и так всё время. Для приобретения активов нет возможностей.

У людей среднего класса немалые расходы равны немалому количеству заработанных денег. Эти люди привыкли вести достойный образ жизни и приобретают много пассивов: дом, дачу, машину и т.д. Зачастую, чтобы сделать эти приобретения, они берут долги. Получается, чем выше их доходы, тем больше расходы. Средний класс много платит, чтобы покрыть свои долги: чем больше заработка, тем больше трат.

Богатые, обеспеченные люди отличаются тем, что стараются избавляться от пассивов, и приобретать активы. Если сильно хочется приобрести пассив, они сначала приобретают дорогой актив. Состоятельные люди постоянно следят за тем, чтобы активы всегда превышали пассивы.

К примеру, захотелось приобрести новый автомобиль. Сначала необходимо купить недвижимость и сдать её в аренду, и только после этого купить машину. Можно с уверенностью сказать, что пассивные доходы создаются при помощи активов.

Финансовые операции человека

Далее рассмотрим, как в этом балансе активов и пассивов отображаются разные финансовые операции. Это очень наглядно можно увидеть. Давайте рассмотрим несколько примеров.

Чтобы закрепить тему и окончательно усвоить, что представляют собой активы и пассивы человека, попробуйте самостоятельно разложить любые свои реальные финансовые операции в эту таблицу, и сделать вывод о том, к чему они привели.

Я же на этом прощаюсь с вами. Еще раз настоятельно рекомендую понимать активы и пассивы человека правильно, поскольку это азы построения личного или семейного бюджета, и если делать это как-то по другому, у вас никогда не сойдется баланс. До новых встреч на Финансовом гении!

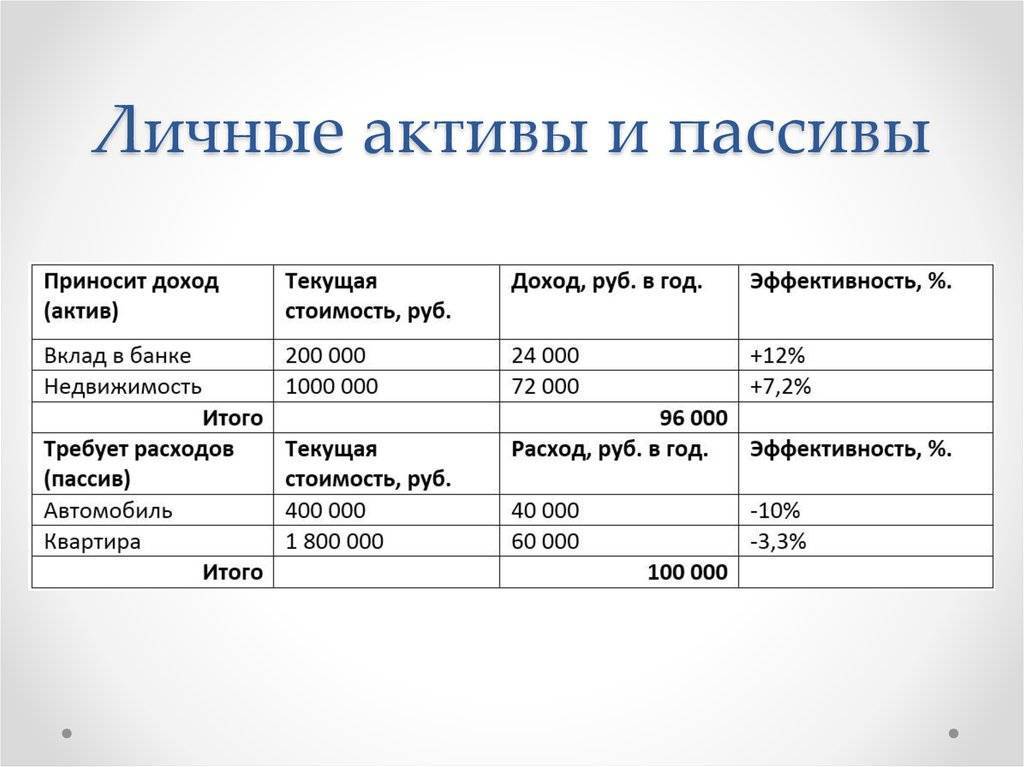

Анализ активов и пассивов

Если вы до сих пор не ведете семейный бюджет, то самое время начать. Возьмите под контроль свои личные финансы. Только реальные цифры покажут вам, чего вы стоите на самом деле. Первым этапом является именно анализ активов и пассивов. Он поможет вам взглянуть на свой капитал. Разберем, как его рассчитать.

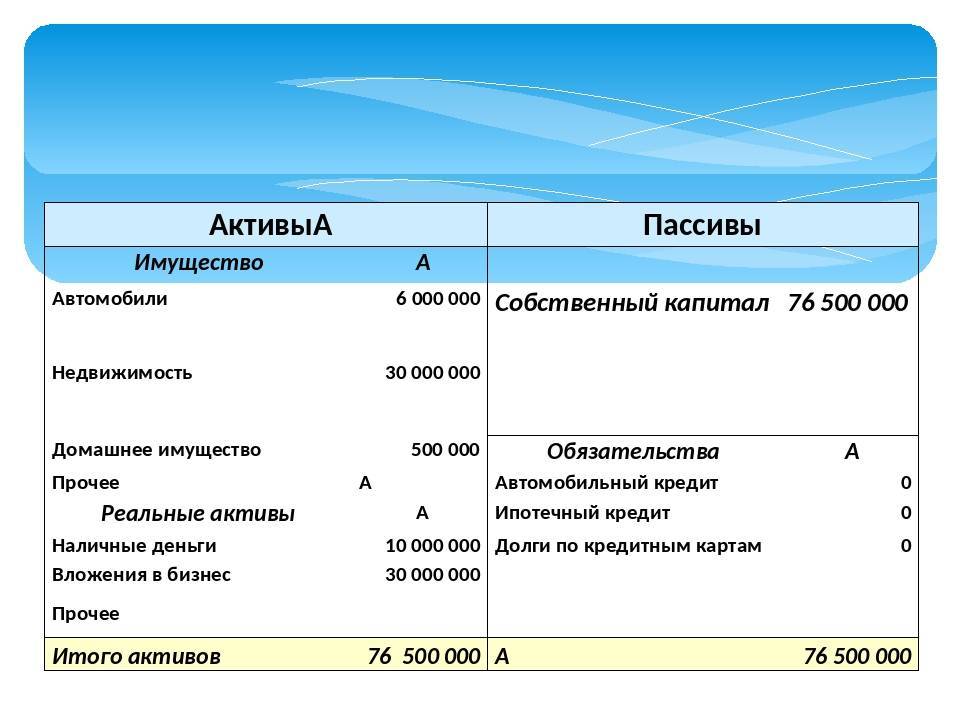

Составьте таблицу примерно по такому сценарию с собственным списком активов и пассивов

Активы | |

Наименование | Текущая рыночная стоимость, руб. |

Реальные | |

| Недвижимость для сдачи в аренду | |

| Депозит в банке | |

| Акции ПИФ | |

| Средства на ИИС | |

Другие | |

| Квартира/дом для проживания | |

| Земельный участок | |

| Дача | |

| Дом бабушки в деревне | |

| Машина | |

| ИТОГО |

Пассивы | |

Наименование | Текущая рыночная стоимость, руб. |

| Потребительский кредит | |

| Ипотека | |

| Автокредит | |

| ИТОГО |

Подсчитайте итоги по двум таблицам. Найдите разницу: Итого Активы – Итого Пассивы. Это и есть ваш капитал и ответ на вопрос, сколько вы стоите. Если получили значительную положительную величину, то вы уверенно контролируете свои финансы. Имеете все шансы избавиться от пассивов. Если значение отрицательное или близко к 0, у вас серьезные проблемы. Вам срочно надо погашать свои обязательства и наращивать реальные активы.

Посмотрите на состав других активов. Нет ли там объектов, от которых проще избавиться, чем содержать? Например, дом бабушки в деревне или вторая машина, на которой вы ездите пару раз в месяц. Они только вытягивают ваши деньги. Логичнее такие объекты продать и вложить средства в ликвидные активы.

Можно пойти дальше в анализе и составить таблицу, которая поможет определить ваш доход от инвестирования средств и доходность инвестиций в процентах. Это возможно сделать только для реальных активов.

Наименование | Текущая рыночная стоимость, руб. | Годовой доход, руб. | Доходность инвестиций, % |

| Акции | 100 000 | 20 000 | 20 % |

| Депозит | 1 500 000 | 120 000 | 8 % |

В третью колонку запишите доход от ваших вложений. Например, год назад пакет акций стоил 80 000 руб., а сейчас 100 000 руб., т. е. доход составил 20 000 руб. или 20 %.

Четвертая колонка находится: (кол. 3 / кол. 2) х 100 %.

Для подробного анализа пассивов тоже можно составить более подробную таблицу.

| Наименование | Сумма | Срок погашения | Процентная ставка | Ежемесячный платеж | Сумма переплаты |

| Ипотечный кредит | 2 000 000 | 10 лет | 10 % | 26 430 | 1 171 618 |

| Автокредит | 700 000 | 3 года | 9,5 % | 22 423 | 107 230 |

Бытует мнение, что выгодно взять в банке кредит для покупки квартиры и сдать ее в аренду. По представленным выше таблицам легко подсчитать, принесет ли такая инвестиция ожидаемый доход. В актив вы записываете доход от сдачи недвижимости в аренду и рассчитываете в процентах доходность. Может так получиться, что вы взяли кредит под 10 % годовых, а доходность от аренды составляет только 5 %.

Как создать активы?

Для этого потребуется время и ряд последовательных действий:

- Первое, с чего стоит начать – это определить размер имеющихся пассивов и подчитать сумму ежемесячных расходов.

- Проанализировать от чего можно отказать, что можно продать или превратить в актив. Например, начать сдавать квартиру или продать автомобиль и вложить эти деньги в акции.

- Пересмотреть свои расходы и отказаться от ненужных трат – например, пересмотреть систему питания и отказаться от определенных продуктов (даже ежедневная чашка кофе по дороге на работу может обернуться еженедельными расходами в 1000 рублей в неделю, в рамках года это аж 50 000 рублей), пересмотреть способы развлечений, отказаться от слишком дорогих или заменить их другими, и так далее.

- Определиться с вашими активами – понять, откуда вам приходят деньги и в каком объеме, подумать, как можно увеличить этот поток.

Для увеличения своего капитала активов должно быть больше, чем пассивов. Хотя и бухучет говорит нам, что эти показатели должны быть равными. При равных активах и пассивах вы будете находиться постоянно на одном и том же уровне, а если активы будут превышать пассивы, то вы будете постоянно расти, а ваш капитал тоже.

Как грамотно распорядиться имеющимися пассивами?

Давайте вернемся к нашему примеру с тремя друзьями. За точку отсчета возьмем стоимость квартиры в 3 000 000 рублей.

Предположим, что Вася выбрал вариант долгосрочного вложения своего капитала в банк под 8% годовых с капитализацией вклада каждый месяц. Через 10 лет он получит свой вклад и начисленные проценты в виде еще приблизительно 7.3 миллионов. На свои 13 с небольшим миллионов рублей сегодня Василий может купить 3 квартиры.

Сегодня это вложение обернулось увеличением капитала до 283 000 долларов, а это почти 19 миллионов рублей. Но это с учетом кризисного роста курса доллара, а это далеко не факт, что будет происходить постоянно. Если бы не этот скачек, то сегодня капитал был бы чуть меньше 8,5 миллионов долларов, а это всего пара квартир.

Константин выбрал инвестиции в такой актив как недвижимость. И тогда 10 лет назад он купил две квартиры, которые начал сдавать за 15000 в месяц это 6% в год. За год две его квартиры принесли доход в 360 000 рублей. Понятно, что цены на аренду квартиру периодически повышались в зависимости от ситуации на рынке. Если взять среднюю стоимость аренды за 10 лет – 17 500 рублей. То за 10 лет доход составил больше 4 миллионов, это еще одна квартира.

Причем эти деньги по мере их накопления можно так же отправлять в банк на депозит под 8% в год, что ускорит покупку очередной квартиры и, следовательно, увеличит общий доход от имеющихся активов. А если в какой-то момент продать все имеющиеся квартиры и вложить эту свои накопления в банк под проценты, то суммарный процент будет выше, чем у его друзей, которые инвестировали деньги в банк или валюту. Собственно, что следует из этого примера? А вывод довольно простой, деньги стоит хранить не в деньгах, а в активах, например в недвижимости.

Основы бухгалтерского учета для программиста 1С

Бухгалтерский учет — это учет хозяйственной деятельности предприятия в денежном выражении.

Методы для ведения бухгалтерского учета:

- Документирование

- Инвентаризация

- Двойная запись на счетах учета

Активы — это то что принадлежит предприятию, его имущество: основные средства, товары, задолженность покупателей, деньги в кассе и т.п.

Пассивы — это источники формирования имущества предприятия: уставный капитал, задолженность перед поставщиками, кредиты и займы и т.п.

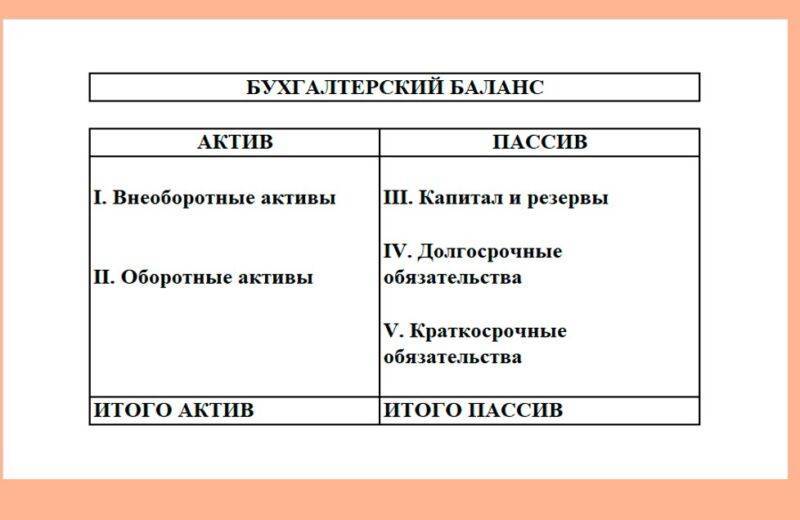

Активы всегда равны пассивам. Активы и пассивы формируют баланс. Сумму активов и сумму пассивов (которые равны между собой) называют валютой баланса.

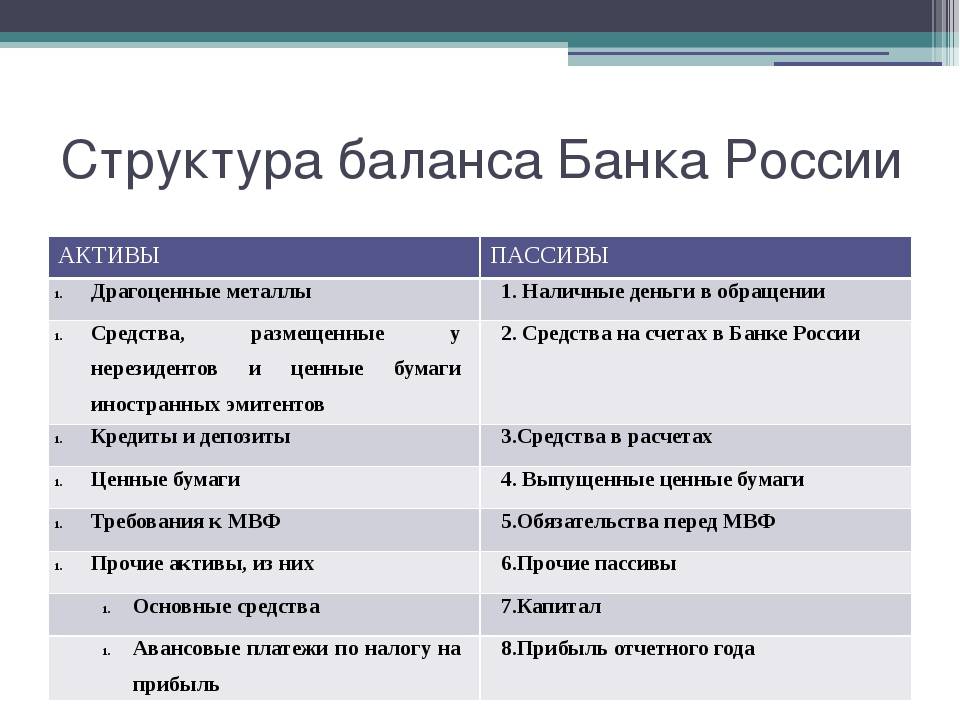

| АКТИВ | ПАССИВ | ||

|---|---|---|---|

| Внеоборотные активы | Капитал и резервы | ||

| Основные средства | 100000 | Уставный капитал | 10000 |

| Оборотные активы | Краткосрочные обязательства | ||

| Товары | 50000 | Кредиторская задолженность | 150000 |

| Денежные средства | 60000 | Расчеты с персоналом | 50000 |

| БАЛАНС | 210000 | БАЛАНС | 210000 |

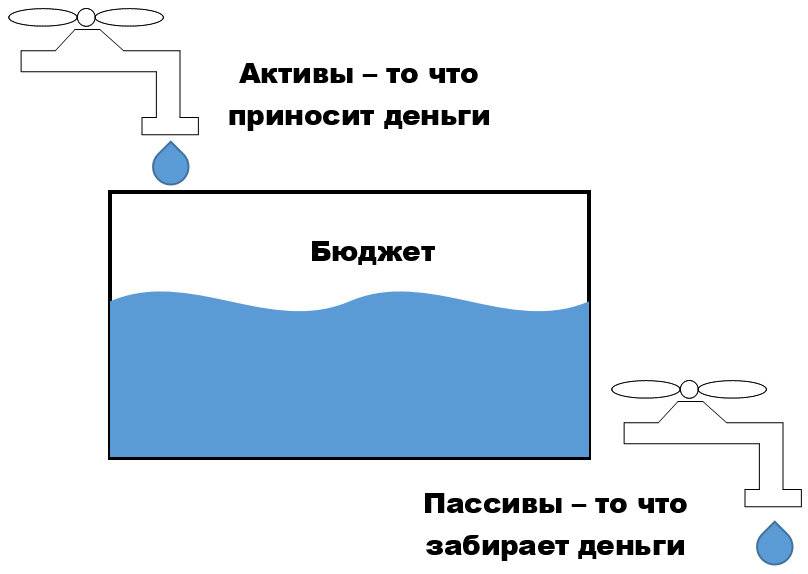

Что такое активы и пассивы

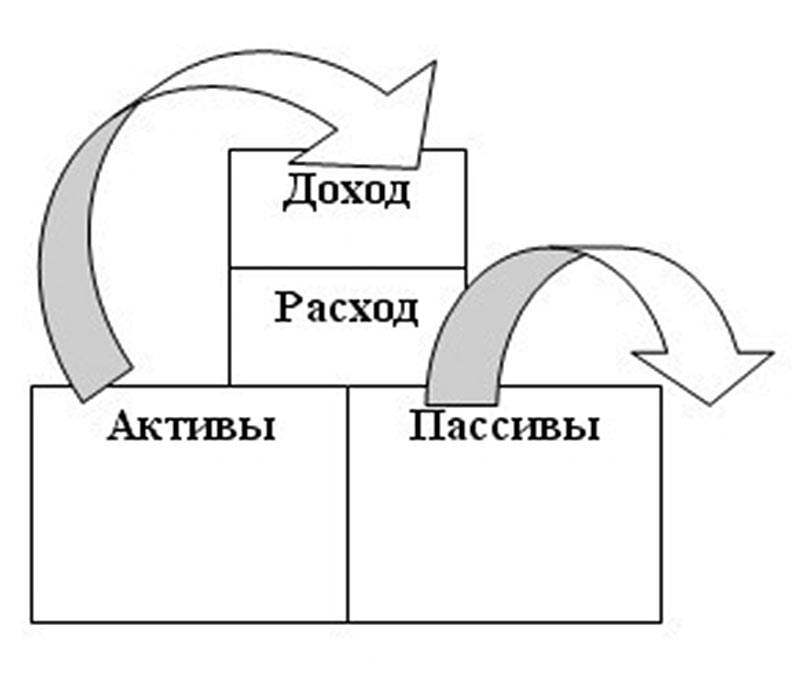

Активы – это то, что приносит доход. Здания, квартиры, машины, деньги на счетах и пр., если они работают и приносят прибыль. Напротив, пассивы – расходы, которые обеспечивают работу предприятия. Взаимосвязь расходов и доходов отражается в бухгалтерском балансе. Это, пожалуй, самый сложный и важный для понимания предмет в бухучете.

Разница между пассивами и активами

Простой и гениальный пример показан в мультике «Трое из Простоквашино». Помните?

Корову взяли в аренду. Она дает молоко – это актив. Еще и отелилась. Арендная плата за нее – пассив. Выкупили корову и теленка – сократили пассивы. Было одно животное, стало два. Оба будут приносить прибыль. Готовый, кстати, вариант бизнес-модели! Но это так, схематично. Рассмотрю проблему глубже.

Собственные акции – это актив или пассив?

Есть мнение, что если предприятие может продать свои ценные бумаги и получить за них деньги, значит, это активы. Не совсем так. Результатом продажи, действительно, будут вырученные деньги. Их можно пустить на разные цели. А сами акции – пассив. Они выступают механизмом получения средств.

Взаимодействие активов и пассивов

Вот житейский пример: гражданин купил автомобиль, чтобы ездить на работу и дачу. Здесь он приобрел пассив. Машина сразу потеряла в цене, т.к. стала б/у, требует расходов на заправку, ремонт, хранение и пр. Потом этот человек решил работать на своей машине, получая за это гонорар. Тогда автомобиль становится профильным активом. С его помощью человек получает прибыль. На предприятиях ситуация выглядит аналогичным образом.

Активы и пассивы в бухгалтерской отчетности

Это главные показатели, которые позволяют практически полностью оценить деятельность предприятия. Соотносятся между собой и отражаются в виде таблицы. Проще говоря, это статьи общего баланса – отчета предприятия за определенный период времени.

Активы и пассивы по Кийосаки

Этот господин выпустил 26 книг на финансовую тематику. Его блистательный труд «Богатый папа, бедный папа» наряду с другими произведениями продается по всему миру.

Основной тезис писателя можно сформулировать так: «Активы приносят вам деньги, работаете вы или нет. Пассивы забирают ваши деньги, работаете вы или нет».

Конечно, это основы экономики «для чайников». Такой подход слишком упрощенный и спорный. Впрочем, в быту это вполне приемлемо. С фирмами сложнее. Судите сами.

Активы и пассивы – определение

Активы, если выражаться просто, являются всем тем, что приносит вам средства, то есть формируют ваши денежные потоки. В то же время к пассивам следует отнести то, что эти деньги у вас отнимает. Но чтобы лучше разобраться в этих понятиях, необходимо рассмотреть конкретные примеры каждого из них.

Что представляют собой активы?

- Так, основным вашим активом может быть недвижимость (дом, квартира, комната, участок земли и прочее), если вы сдаете ее в аренду. То есть вы можете в течение длительного времени копить средства на приобретение жилья и в последующем сдавать его разным жильцам – это будет приносить вам стабильный пассивный доход. Также со временем вы можете перепродать ваше имущество, что в конечном итоге тоже принесет свои дивиденды. Но на этом интересное о финансовых активах и пассивах только начинается.

- Акции различных компаний. Если вы приобретаете определенную долю (акцию) чьего-то бизнеса, то можете рассчитывать на получение части дохода от всей прибыли компании в будущем. Так же как и в случае с недвижимостью, ваши ценные бумаги можно будет перепродать со временем за большую сумму средств, чем вы потратили на их покупку.

- К активам можно отнести и ваши вложения в другие инструменты инвестирования – паевые, инвестиционные, трастовые фонды и банковские депозиты. Суть таких вложений заключается в том, что вы инвестируете определенную сумму и в дальнейшем получаете от ваших инвестиций пассивный доход.

- Авторские гонорары и отчисления, которые вы получаете от вашей интеллектуальной собственности. Это может быть продажа ваших книг, картин, музыки, видео, фильмов, сайтов и др.

- Кредитование, долговые расписки. То есть, когда вы даете ваши деньги какому-либо частному лицу или компании в долг под определенные проценты.

Что представляют собой пассивы?

Недвижимость

Обратите внимание, существует принципиальная разница между тем, сдаете ли вы свое жилье в аренду (актив) или же оплачиваете все коммунальные услуги и отдаете доп. плату владельцу имуществом

Во втором случае такое использование недвижимости следует считать пассивом.

Автомобиль. Аналогичная ситуация. Так, если вы используете ваше авто для работы (например, такси), то в таком случае вашу машину можно считать активом. Но если пользуетесь автомобилем только в личных нуждах и вынуждены регулярно платить за топливо, тех. обслуживание и ремонт, то, как вы понимаете, это будет уже пассив.

К пассивам также относятся и все виды кредитов и задолженностей, которые вы должны выплачивать.

Денежные средства

Они стоят в реестре непрофильных активов на отдельном месте. С одной стороны, может показаться что с деньгами как раз все очень просто, но на самом деле это не так. В соответствии с действующим законодательством, средства хоть и считаются имуществом, но объектом залога становится не могут. К примеру, кредит под депозит еще не дает права банку самостоятельно списывать суммы со счета для погашения задолженности. Об этом должен быть заключен дополнительный договор (или присутствовать дополнительное соглашение к вкладу). Получается, что, даже имея деньги клиента, финансовая организация все равно ничего не может с ними сделать без его на то разрешения. Более того, она все равно будет начислять проценты за «пользование», что грозит еще большим масштабом потерь. Правда, в большинстве случаев подобный счет подвергается аресту по решению суда и рано или поздно, но переходит в собственность банка. После этого все ограничения снимаются, и деньги идут в счет погашения долга.

Виды пассивов

Рассматривая, что это такое: активы и пассивы, предложу примеры последних:

- Кредиты (к ним относится ипотека, потребительские кредиты, займы на расширение материальной базы производства).

- Деньги в долг. Казалось бы, вы взяли займ у своего друга, не надо платить проценты и комиссии, но все равно деньги надо отдавать: всю сумму за раз или распределяя ее по частям.

- Все имущество. Если бы каждому из нас надо было бы в обязательном порядке составить ликвидность баланса, то квартира, автомобиль, техника, ювелирные украшения – это пассив, ведь, как правило, сразу покупая их, они теряют в цене: нельзя продать товар после пользования на более выгодных условиях, нежели, он купленный. Плюс, в них вложены деньги, которые уже не находятся в обороте.

Пассивы – это не плохо, но планируя вложения и траты, стоит грамотно распределять финансовые доли между категориями, в том числе, и рассматривая источники пассивной прибыли, о которой детальней в моем материале: что такое инвестиции.

Классификация пассивов

Рассматривая детальней активы и пассивы коммерческого или государственного предприятия, стоит обратить внимание на классификацию пассивов. Отмечу, что пассивы складываются из собственного капитала или взятых на себя обязательств

В этом случае можно говорить о таких видах капитала, а значит, и пассивов:

с учетом формы собственности (государственная или частная);

принимая во внимание принцип формирования: акционерный, паевой, индивидуальный;

по характеру использования (потребляемый, реинвестируемый).

Подобные классификации и показатели в банковских документах организации крайне важны, особенно, если вы принимаете решения о прямых инвестициях, которые направлены в развитие бизнеса или производства. А детальней о таких видах вклада можно прочесть на gq-blog.com.

Заключение

Теперь вы четко понимаете, что представляют собой финансовые активы и пассивы, в чем заключаются их основные различия и как с помощью этих знаний обрести финансовую независимость. Идеально, если вы прямо сейчас составите план действий, где определите какое количество средств вы будете откладывать уже в этом месяце и куда станете инвестировать их в дальнейшем. Главное, чтобы суммарный доход от ваших активов преобладал над той суммой средств, которую вы тратите на содержание пассивов. И чем больше будет это преобладание, тем скорее вы достигнете заветной финансовой независимости. Успехов!