Правила и принципы создания резерва

Задача любого денежного резерва-это иметь какую-то рассчитанную массу с возможностью воспользоваться ей в периоды нужды. И именно нужды, а не соблазнов импульсивных или надуманных потребностей.

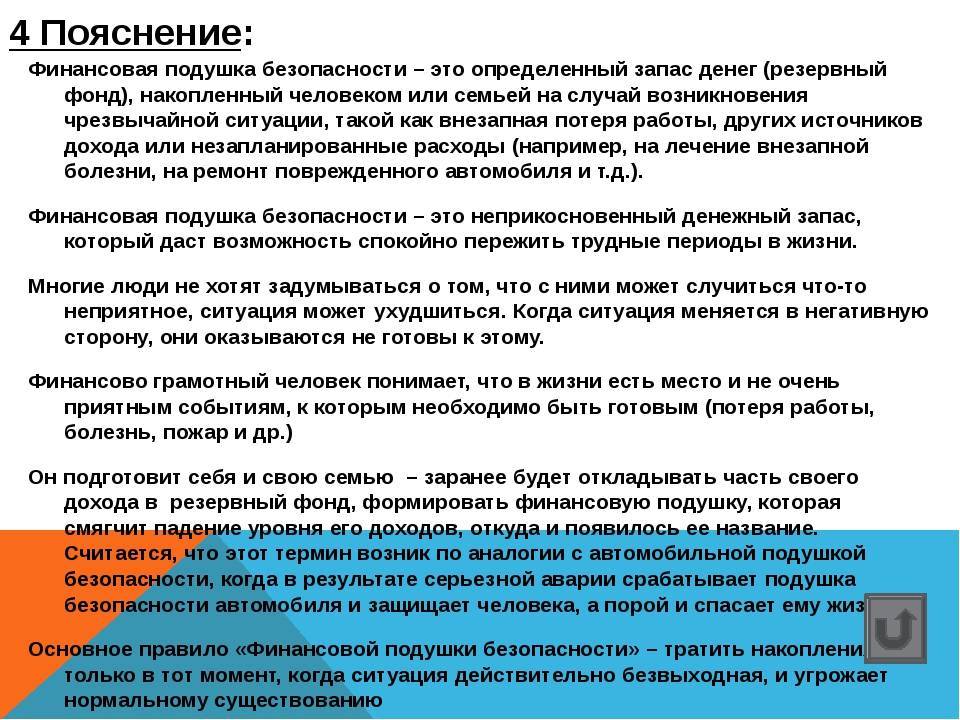

В первую очередь, нужно принять как должное-создание резерва денег и прописать причины, по которым его можно вскрывать. Данный запас точно должен быть не активом, а именно деньгами: наличными или на счете.

Если это будет золотой слиток, к примеру, то при нужде вы его так быстро не продадите, а если и продадите, то не по самой лучшей цене.

Нигде вы не найдете точную цифру, а если и найдете, то эта цифра для вас может даже быть опасной. Рассчитывать ее надо отталкиваясь от собственных ежемесячных расходов. Если вы не ведете учет расходов, то и правильно рассчитать вам будет сложно. Просто будет приближенная сумма.

Точно брать параметр равным 1-2 месяца не рекомендую, просто будет писхологически некомфортно в таких непредвиденных ситуациях. Лучше ориентироваться на срок от 4-6 месяцев и более, тогда большая вероятность, что и оставаться что-то будет на следующую подушку безопасности, после прохождения данного негативного этапа. Ну и психологически будет комфортней.

Очень часто, особенно в предвверии разных праздников, у вас будет дикое желание потратить эти деньги на разные подарки, вещи. И это неудивительно, ведь именно в период праздников активизируются маркетологи компаний со своими скидками и акциями, которых зачастую просто и нет.

Если у вас семья и дети, то каждый год вы будете планировать поездки на море. А это большие траты. Сразу себя запрограммируйте от оплачивания отпусков из финансового резерва.

И точно не стоит с этим путать покупку новой техники на смену старой и сломанной. Если, конечно, это не стиральная машинка или холодильник. Уж лучше из резерва взять деньги, чем брать в кредит в банке. Но если сломался телевизор, то точно не берем деньги из запаса.

Лучше подумайте как собрать деньги на новый телевизор, сколько вам понадобится месяцев, чтобы откладывать ежемесячно на покупку нового. Нужно заставлять мозги обдумывать такие вещи без участия резерва и банков. А пока почитайте книги-это намного полезней, может быть вы и вовсе передумаете покупать к тому времени зомбоящик.

Ну и при вскрытии резерва денег на нужды, его нужно постараться восполнить, ведь никто не знает, когда он опять может понадобиться. Таким образом, мы сразу убиваем двух зайцев, даже трех:

- Мы спокойно и комфортно и уверенно чувствуем себя.

- Мы знаем, что экстремальные нужды семьи можно закрыть деньгами из резерва.

- Мы не кормим банки и другие кредитные организации.

В завершение

Скорость изменений в мире нарастает. Из-за этого в нашей жизни все меньше стабильности, и все больше неопределённости.

Однако нам нужно обеспечивать свои семьи, и планировать своё будущее. И чтобы уверенно смотреть вперёд — каждой семье нужны важнейшие элементы финансовой стабильности, которые рассмотрены в этой статье.

И прежде всего — сформируйте собственную подушку финансовой безопасности. Это — первый необходимый шаг на пути к правильному управлению деньгами, и личному финансовому планированию.

В зависимости от состава семьи и ваших расходов определите сумму необходимого вам резерва, и создайте эти накопления. Разместите их так, чтобы иметь к средствам немедленный доступ.

Когда эта задача будет решена — спокойно обдумайте свои долгосрочные финансовые цели. Скорее всего — эти цели потребуют от вас крупных накоплений в будущем.

И чтобы создать необходимые фонды — вам потребуется открыть эффективный инвестиционный план для создания капитала. Грамотно инвестируя — вы придёте к достижению своих важнейших жизненных целей.

Не забудьте скачать специальный PDF-обзор «Личное финансовое планирование» — чтобы инвестировать грамотно, создать личный капитал и жить в достатке.

А если вам нужна консультация по теме – просто напишите мне в удобном мессенджере, чтобы договориться о нашей онлайн-встрече:

Владимир Авденин, финансовый консультант

Читайте далее:

Что такое капитализация вклада — и почему это выгодно

Финансовое планирование бюджета семьи

Страхование жизни. На какую сумму открыть полис?

Куда и как инвестировать под сложный процент

С чего начать инвестиции для начинающих — пошаговая инструкция

Резервный фонд в вопросах и ответах

А теперь обратимся к самым главным вопросам: какого размера должен быть резервный фонд семьи (фонд накоплений), где его хранить, как хранить, на что можно использовать и как создать?

Сколько денег должен содержать резервный фонд семьи?

Для начала надо определиться с «единицей измерения». Фонд накоплений семьи можно создавать из расчета на: 1) среднюю сумму расходов семьи за месяц, 2) среднюю сумму доходов семьи за месяц. Далее будем для простоты брать второй вариант, как более надежный (предполагается, конечно, что доходы больше расходов). Итак, минимально допустимый размер резервного фонда – это один месячный доход семьи. Рекомендуется постепенно довести размер до 3-6 месячных доходов, чтобы максимально обезопасить семью в случае финансовых неурядиц. Не реже раза в год стоит пересматривать размер фонда, увеличивать или уменьшать его в зависимости от ситуации (обязательства по выплате кредитов, рост расходов, обеспечение родителей и детей и т.п.), чем больше обязательств, тем потенциально больше должны быть семейные сбережения.

Как создавать резервный фонд? Откуда брать деньги?

Если расходы семьи близки к доходам, то обычная практика – это откладывать 10% от каждого полученного дохода в резервный фонд (сразу после получения!). Если доходы позволяют большую свободу, можно откладывать и 20%, и 50%, так резервный фонд будет сформирован быстрее, после чего можно переходить к инвестированию или повышению уровня жизни.

Где хранить резервный фонд? В какой валюте? В каких финансовых инструментах?

Резервный фонд должен быть высоколиквидным, чтобы деньги в случае необходимости можно было получить максимально быстро. С другой стороны, резервный фонд – это не способ накопления и тем более не инвестиция, нужно ограничиться малорискованными инструментами. С этой точки зрения наиболее оптимально хранить часть в наличных деньгах и открыть счет в банке для основной суммы фонда. Валюта предпочтительна та, которая будет использоваться для выплат, то есть чаще всего рубли (или другая национальная валюта). Также можно небольшую часть фонда хранить в других валютах, чтобы уменьшить риски, связанные с колебаниями курсов.

На что можно использовать?

Ответ на этот вопрос зависит от многих деталей. Лучше всего заранее обсудить с членами семьи, как будет формироваться резервный фонд и на какие цели его можно использовать. Обычно это: потеря работы (компенсация обычного дохода), болезнь (лекарства и компенсация дохода), поломки/порча (бытовой техники, автомобиля, дорогой одежды), внезапные платежи (пени, штрафы, повышение выплат по кредитам, страховкам), перерасход средств по семейному бюджету (после этого рекомендуется найти причины перерасхода и, возможно, пересмотреть бюджет). Можно дополнительно создать специальные фонды для крупных платежей, например, фонд выплат за обучение (откладывать каждый месяц, а платить раз в полгода) и т.п.

Как подсчитать?

ПБ = Р*6

ПБ = Р*6

ПБ — подушка безопасности

Р — размер ежемесячных затрат (оплата коммунальных платежей если вы проживаете в собственном доме), и, плюс к этому аренда (если вы живете в съемной квартире); продукты питания (в расчете, что на одного человека понадобится порядка 5 тысяч рублей), выплата по кредитам (редкий человек не имеет потребительского кредита), затраты на одежду и т.д.

6 — минимальное количество месяцев.

Если расходы за месяц составляют 25 000 рублей, то подушка безопасности должна быть не менее 150 000 рублей.

Многие считают, что накопить такую сумму невозможно, однако, с этим можно поспорить. Если постоянно откладывать определенную часть заработка (пусть даже небольшую), то спустя некоторое время соберется нужная сумма. Предположим, что финансовая подушка должна составлять 200 тысяч рублей. Если ежемесячно откладывать по 3 тысячи рублей, то нужная сумма наберется через 5,5 лет. Конечно, даже 5 5 лет — это немалое время, однако, лучше таким образом подготовить финансовую подушку чем не иметь ее вовсе.

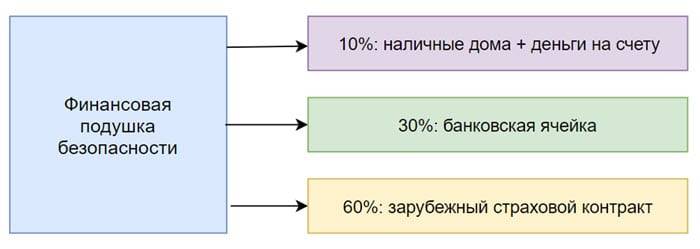

На вопрос: «В чем хранить деньги», — каждый выбирает ответ самостоятельно, важно, чтобы была обеспечена надежность и выполнение следующих правил:

— В случае необходимости, вы должны иметь возможность воспользоваться вашими сбережениями, а не думать «как снять деньги» и избежать денежных потерь. Лучше хранить запас в денежном выражении, так как, к примеру, золото либо украшения сложнее продать быстро и выгодно.

— В случае необходимости, вы должны иметь возможность воспользоваться вашими сбережениями, а не думать «как снять деньги» и избежать денежных потерь. Лучше хранить запас в денежном выражении, так как, к примеру, золото либо украшения сложнее продать быстро и выгодно.

— Денежный запас должен быть надежно защищен, к примеру, это может быть банковский депозит, однако, надо иметь ввиду, что бывают ситуации, когда на имущество и счета налагается арест. Тогда воспользоваться депозитом не получится.

— Деньги должны работать и приумножаться. Можно часть финансовой подушки поместить в банк под выгодный процент, а часть оставить дома наличными.

— Диверсификация сбережений. Ваша финансовая подушка может быть разделена на несколько составляющих, которые можно разместить в выгодные ликвидные активы.

Важно научиться выделять наиболее важные статьи затрат, что позволит определить размер суммы, которая поможет выйти впоследствии из сложной финансовой ситуации и не обращаться за помощью к посторонним людям либо кредитным организациям. В любом случае, такая «заначка» должна быть у каждого финансово грамотного человека

Как создать резервный фонд

Это все, конечно, хорошо, скажете, а что делать тем, у кого не такие большие доходы, и на создание подушки безопасности могут уйти годы, а то и десятилетия. К сожалению, такая ситуация в нашей стране не такая уж и редкая. Но даже и в этом случае есть возможность дополнительно увеличивать размер своего резервного фонда за счет маленьких хитростей.

Возможно, не все советы подойдут именно вам, но какие-то вы точно сможете попробовать на себе и начать увеличивать собственную подушку безопасности:

- Автоматизируйте процесс перечисления части денег в резервный фонд. Сегодня это можно сделать практически в любом банке, просто создав еще один виртуальный или реальный счет. Так вы не забудете о необходимости выделить средства на перечисление денег в свой фонд. Сначала, конечно, будет не просто, но со временем вы научитесь жить на меньшую сумму и сможете даже повысить процент отчислений.

- Пользуйтесь расчетными картами с кешбеком, который со временем так же можете переводить в резервный фонд.

- Все внеплановые доходы (премии, бонусы, подарки, выигрыши в лотерею) отправляйте в резервный фонд. Тут можно поступить обратным способом – оставьте себе 10-20% на то, что давно хотели себе приобрести, а остальными деньгами пополните свою подушку безопасности.

- Повышение заработной платы используйте, как повод увеличить подушку безопасности. Вы можете жить на ту же самую сумму, а всю прибавку перечислять в резервный фонд. Либо просто увеличить процент отчислений, например, до 30 ежемесячно.

- Перечисляйте в резервный фонд все деньги, которые вам вернули, это может быть возврат долга, налога с покупки имущества или за обучение.

- Откажитесь от вредных и финансово затратных привычек, а деньги, которые вы тратили на покупку сигарет или бизнес-ланчи начните перечислять в резервный фонд.

- Поощряйте себя за создание полезных привычек. Например, за каждый приготовленный на работу обед вы можете награждать себя условной суммой, например, в 50 или 100 рублей, которые откладывайте в отдельную коробку, и, как вы догадались, перечисляйте в резервный фонд.

- Обнуляйте остатки по счету. Это можно делать ежедневно или еженедельно, обнуляя до круглого значения сумму на своем счету, или перед перечислением заработной платы перенося весь остаток в резервный фонд.

- Пополняйте копилку. Каждый день или раз в неделю переносите всю мелочь из кошелька в отдельную копилку, а раз в несколько месяцев переносите все накопленные деньги на резервный счет.

- Играйтесь. Придумайте себе игру, например, вынимайте каждый вечер из своего кошелька всех Питерцев (купюры в 50 рублей) или всех Москвичей (купюры в 100 рублей). Или придумайте случайное число и проверяйте каждый вечер серии и номера купюр на наличии этой цифры, как только найдете — отправляйте в резервный фонд. Или выберите какое-то символическое для вас число – дату рождения, количество лет, возраст ребенка и так далее и откладывайте эту сумму каждый день или каждую неделю.

- Испытание на год. Отложите в первую неделю 520 рублей, во вторую неделю 510 рублей, в третью 500 и так далее, через год в вашем резервном фонде будет уже 13780 рублей.

- «Держу пари или экономные приятели». Найдите друга, который, так же как и вы, стремиться создать собственный резервный фонд. Поспорьте с ним, кто из вас соберет больший резервный фонд за полгода. Наказание для проигравшего можете выбрать сами, например, посидеть день с детьми или навести порядок в гараже победившего.

- Сделайте напоминалку. Прикрепите картинку мечты к собственной дебетовой или кредитной карте и каждый раз думайте о том, стоит ли сейчас эта покупка того, чтобы отдалить на какое-то количество дней или недель свою мечту.

- Проводите время от времени дни, выходные или недели без трат (расходы на транспорт можно оставить), все сэкономленные деньги отправляйте в резервный фонд.

Надеюсь, что я вас убедил в необходимости создания финансовой подушки безопасности, а так же в том, что сделать это при желании не так сложно, вполне можно справиться за год-полтора. А наличие такой подушки безопасности придаст вам сами ощущение стабильности и безопасности, вы будете избавлены от стресса даже при наступлении форс-мажорных обстоятельствах.

Вариант 1: наличные рубли

Хранить наличность «под матрацем» – популярная среди россиян традиция, у которой немало плюсов:

- Деньги всегда под рукой;

- Вы в любой момент точно знаете, какая сумма имеется;

- Наличные деньги – универсальное платёжное средство.

В нестабильных российских условиях очень важно не зависеть от возможных сюрпризов государственного руководства и рисков потерять банковский вклад

К сожалению, и здесь есть свои минусы:

- Деньги подвержены инфляции;

- Квартиру могут ограбить;

- Нет гарантии, что завтра не ограничат наличный оборот.

Безусловно, определённый запас наличности нужен обязательно. Но, как говорится, нельзя держать все яйца в одной корзине.

Рекомендую прочитать также:

Сколько акций должно быть в портфеле инвестора

Сколько акций достаточно для диверсификации?

Программа минимум: доход на 3-6 месяцев

«На первый взгляд финансовая «подушка» ничем не отличается от сбережений на отпуск, машину или инвестиций. Но цель, ради которой эти накопления формируются, – другая, говорит финансовый советник, основатель консалтинговой компании «Богатство» Владимир Верещак, – Финансовая подушка – это неприкосновенный запас средств «на чёрный день», который должен просто лежать на депозите или счете».

Чтобы сформировать резервный фонд, нужно регулярно откладывать деньги из зарплаты или других источников дохода. Делать это лучше сразу после получения средств. Финансовые консультанты напоминают о правиле: «Сначала заплатите себе, потом всем остальным». Самая распространенная рекомендация – откладывать 10% дохода, но можно и больше – 20-30%, пока не наберется сумма, равная среднему доходу как минимум за 3-6 месяцев.

По мнению Владимира Верещака, идеальным является резерв из расчёта величины годового активного дохода. Более состоятельным людям, использующим свой капитал для получения пассивного дохода, он рекомендует иметь «подушку» на пять и более лет, чтобы не зависеть от волатильности на финансовых рынках. Размер резервного фонда напрямую зависит от ваших возможностей и потребностей.

«У большинства людей капитала для инвестиций, к сожалению, недостаточно, а доход вряд ли когда-либо позволит его сформировать. В этом случае минимально необходимая подушка безопасности – основная финансовая цель», – подчеркивает Владимир Верещак.

Кому и зачем она нужна?

Финансовая подушка нужна абсолютно всем. Никто не застрахован от форс-мажорных ситуаций, когда сбережения могут помочь вылезти из долговой ямы или излечить серьезную болезнь.

В общем случае, ФПБ дает такие преимущества:

- Уверенность в собственных силах. При наличии определенной суммы резервных средств меньше беспокоишься о потере текущего дохода и больше думаешь о перспективах развития.

- Спокойное отношение к падению общего уровня зарплат. При резкой смене места работы иногда возникает временное падение уровня заработной платы. Чтобы не ограничивать себя ни в чем и продолжать жить в привычном ключе понадобится ФПБ.

- Увеличение вариативности видов работ. При потере основного дохода можно не браться за первую попавшуюся вакансию, поскольку есть возможность несколько месяцев выбирать проекты. В случае присутствия ФПБ потеря работы означает не конец света, а возможность повысить профессиональные навыки путем смены проекта.

- Отсутствие необходимости в потребительских кредитах. Сломанную стиральную машинку или пылесос можно спокойно заменить на новые, взяв деньги из сбережений. Потраченные таким образом средства из подушки безопасности следует вернуть в кратчайшие сроки.

Сейчас читают: Что такое именные ценные бумаги и в чем разница предъявительских и ордерных ценных бумаг

Механизм создания и места хранения

Я не буду учить вас копить деньги (тем более что я это уже делала здесь). Эксперты советуют с каждого дохода откладывать 10 %. Но такими темпами на создание подушки безопасности уйдет несколько лет. Для ускорения процесса я вижу только два варианта:

- Откладывать минимум 10 % от доходов, плюс все премии, денежные подарки от родственников, другие поступления (например, возврат подоходного налога, кэшбэк и пр.).

- Искать дополнительные источники доходов.

Из представленной выше таблицы экономия по итогам месяца составила 13 620 руб. Это 14 % от доходов. Их можно направить в резервный фонд. Получится сократить расходы и увеличить доходы – замечательно. Значит, в подушку уйдет больше денег и меньше времени понадобится на ее создание.

Рассмотрим инструменты для хранения денежного резерва.

Банковский депозит

Самый очевидный и безопасный способ. Необходимо помнить о лимите застрахованных средств в 1,4 млн руб. и о необходимости пополнения счета. Банк стоит выбирать из самых крупных и надежных, банкротство которых случится только с крахом всей экономики страны. Для повышения ликвидности капитала можно выбрать депозит с выдачей банковской карты, тогда снять деньги можно будет в любое время дня и ночи.

Накопительный счет

Это разновидность депозитов, но с возможностью пополнения, снятия и капитализацией процентов. Недостаток только один – проценты могут изменить.

Карты с процентом на остаток

Дебетовая карта с начислением процента на остаток по счету – отличный инструмент для хранения резервного капитала. Она позволяет снимать и класть деньги в любое время, сумма до 1,4 млн руб. застрахована государством, идет небольшой доход, который защитит от обесценивания. Недостатки – высокий соблазн все потратить и изменение процентов.

Денежные фонды

Это инструмент для инвесторов, у кого есть брокерский счет. Но никто не мешает любому человеку его открыть и вложить деньги в ETF на денежные рынки. На Московской бирже торгуются два таких: FXMM и FXTB. Первый инвестирует в краткосрочные облигации США, второй – туда же, но с рублевым хеджированием. Годовая доходность FXMM на сегодня – 12 % в $, FXTB – 2 % в $. Ликвидность инструментов очень высокая.

Облигации

Не все облигации подойдут для формирования подушки безопасности. Надо выбирать наиболее ликвидные и безрисковые. Лучше всего на эту роль подходят ОФЗ и еврооблигации Министерства финансов. Доходность гарантирована на все время обращения ценных бумаг. В конце срока происходит погашение по номиналу. Риск потерять капитал минимальный, только в случае дефолта государства.

Если планируете создавать большую подушку безопасности (300 тыс. руб. и выше), то лучше диверсифицировать капитал по инструментам и валютам. Например, часть денег в рублях оставить на депозите (накопительном счете или карте), а часть вложить в рублевые и долларовые активы (ETF, ОФЗ, еврооблигации).

Правила формирования и сохранения финансовой подушки безопасности

Итак, основные задачи и принципы формирования резервного запаса мы усвоили. Осталось решить, где взять деньги на всю эту идею. Ведь их и так не хватает до следующей зарплаты!

Для формирования резерва воспользуйтесь следующими советами:

1. Старайтесь ежемесячно, в день получения дохода, сразу же откладывать 10% в копилку. 10% – величина условная, которую приводят в пример в различной финансовой литературе. Вы можете сами определить, будет ли это 5% или 20%, а может, и 15%. Всё на ваше усмотрение. Но при этом не забывайте об общей сумме, которую нужно отложить, и о сроке, который для этого необходим. Так, откладывая 10% для накопления суммы ежемесячных расходов (которая в большинстве случаев равна величине дохода), понадобится 10 месяцев. А для необходимого полугодового запаса – целых 5 лет! Поэтому определите отчисляемый процент самостоятельно, а свои траты планируйте за вычетом этой суммы.

2. Можно использовать автоматические сервисы накопления, вроде Копилки в Сбербанке, когда вы сами настраиваете процент отчислений на ваш накопительный счёт с суммы покупки или с зарплаты.

3. Регулярно устраивайте себе акцию «выходные без денег». Попробуйте хотя бы иногда обойтись в выходной день без затрат на развлечения. Поверьте, к концу года сумма получится ощутимая.

4. Попробуйте избавиться от вредных привычек, а освободившиеся деньги откладывать на формирование ФПБ. Да, будет трудно. Но так вы и деньги сэкономите, и здоровье.

5. Округляйте сумму расходов. Потратив в магазине, к примеру, 545 рублей, округлите сумму до 600 рублей, а разницу отложите в копилку. Еще один вариант – завести баночку для мелочи и каждый вечер выкладывать из кошелька монеты определенного номинала. Например, по 5 или 10 рублей.

6. Пользуйтесь всеми возможными программами лояльности: скидками, кэшбэком и бонусами, а сэкономленные деньги откладывайте в резерв или в целях экономии используйте накопленные бонусы для покупки товаров и услуг в магазинах-партнёрах банка. Пример программы лояльности – программа «Спасибо» от Сбербанка или любая накопительная карта известной торговой сети.

7. Покупайте товары в беспроцентную рассрочку при помощи популярных карт Совесть Киви Банка и Халва Совкомбанка.

8. Если вам вдруг выдали премию или сделали прибавку к зарплате, старайтесь не расходовать эти средства – отложите их в свой неприкосновенный фонд, там деньги будут целее. Представьте, что их нет, и живите из расчета прежнего уровня заработка. То же самое можно сказать и в отношении всевозможных налоговых вычетов, если вы их оформляли, и им подобных денежных возвратов.

9. Создавайте себе неудобства, которые будут препятствовать расходам. Вполне возможно, что к моменту оплаты вы ясно осознаете, что вещь вам не так уж и нужна.

В принципе, различные лайфхаки и советы о накоплении энной суммы средств в условиях ограниченного дохода, можно найти в интернете или в тематических книжках. Погуглите немного, и найдёте много полезного.

Но помимо непосредственно самого накопления, важно не потратить всё раньше времени просто потому, что захотелось. Для этого:

- Разместите свои средства в надежном и желательно труднодоступном месте (подробнее вы уже читали в разделе «Выбор копилки»). Подготовьтесь морально, уясните раз и навсегда для себя, на что вы откладываете, и когда вы потратите отложенные на черный день деньги.

- В случае чрезвычайной ситуации старайтесь не тратить всю сумму сразу, оставьте хотя бы небольшую часть своей финансовой подушки безопасности в неприкосновенности.

- Пополняйте запасы при первой же возможности.