В чем отличие номера картсчета от лицевого счета карты?

Я постоянно путаюсь в банковских терминах, связанных с платежными картами. Что такое номер карты более-менее понятно, но в чем заключается отличие между номером карточного счета и лицевым счетом карты? А ведь эта информация важна для внешнего пополнения кредитки.

Различие между двумя этими понятиями в следующем, номер карточного счета — это стандартный банковский счет со всеми необходимыми реквизитами, который напрямую принадлежит вашей кредитной карте. Лицевой счет карты — это более упрощенная технология учета, когда средства карты не привязаны к конкретному банковскому счету, а учитываются банком самостоятельно в рамках ведения отдельного реестра.

Чтобы было понятно, в случае с лицевым счетом непосредственно банковский счет используется всегда один для всех карточек, и он принадлежит банку (специальный единый карточный счет). Все денежные переводы на карты поступают на него, а банк распределяет средства по картам на основании номера лицевого счета, указанного в примечании к переводу.

Такая технология проще в организации, поэтому раньше ее использовали многие банки. И реквизиты карты выглядели, например, так: получатель платежа — «Банк», номер счета получателя — «Счет самого банка», примечание к переводу — «Для зачисления на карту 0000 1111 2222 3333, л/с 00000001, Иванову Петру Сергеевичу».

Однако, система с учетом лицевых счетов не очень удобна для клиента. Во-первых, реквизиты карты выглядят слишком сложными, в них легко ошибиться и отправить деньги не туда. Во-вторых, такие платежи дольше зачисляются — банку необходимо отдельно распределять деньги по картам. В-третьих, затруднено администрирование назначения платежей, так как непосредственным получателем денег выступает не человек, а банк, и поле примечание занято лицевым счетом, а не пояснением перевода.

Поэтому сейчас почти все банки перешли на классический номер банковского счета карты, который состоит из 20 цифр и четко привязан к одной карте. По таким реквизитам можно отправлять деньги с любым подходящим примечанием, и они быстро дойдут до нужной карточки.

Депозитный счет: что это такое

Цель любого вида деятельности — это прибыль. Следовательно, все имущество и денежные активы экономического субъекта должны использоваться с максимальной отдачей. Если компания не использует имущественные ценности в своей деятельности, то такие активы целесообразнее сдать в аренду или реализовать, чтобы перераспределить ресурсы. А если бюджет фирмы имеет денежный профицит, денежные излишки необходимо вложить в финансовые инструменты для извлечения максимальной прибыли. Депозит — один из таких фининструментов, который заключается в размещении средств экономического субъекта или физического лица на специальных банковских вкладах на определенный период времени, по окончании которого банковская организация начислит проценты.

Таким образом, положить деньги на депозит — это внести определенную сумму на спецсчет в банке или в иной финансовой компании под проценты. Срок вклада, а также объем прибыли определяются в условиях договора.

Специальный счет

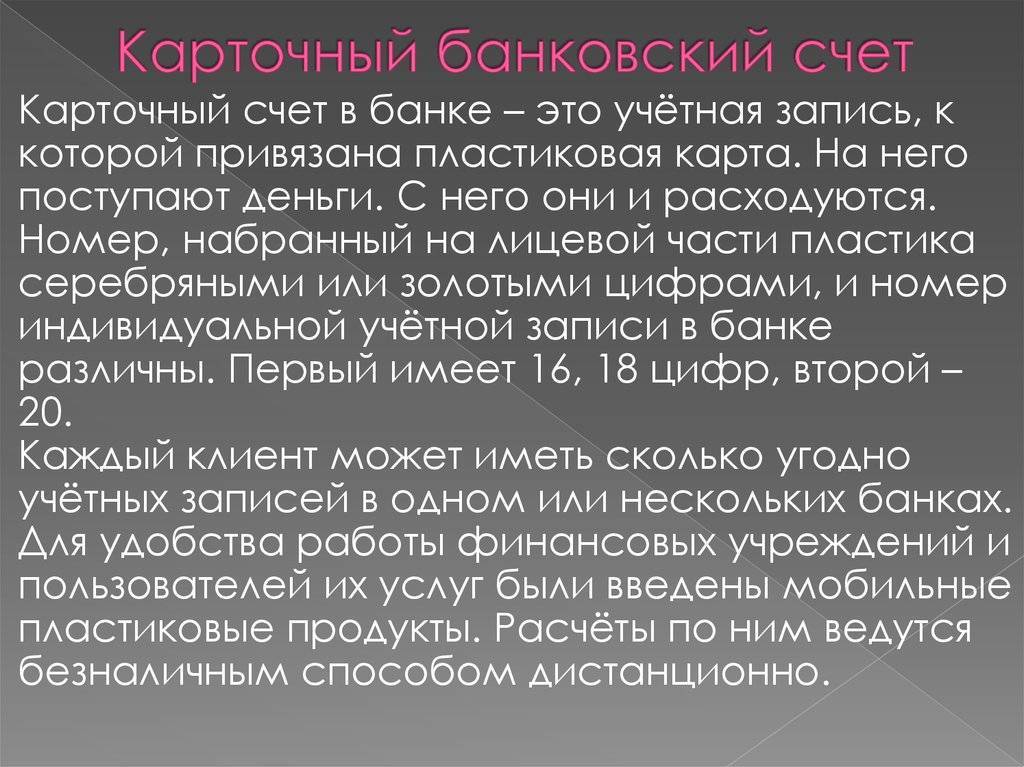

Карточный счет в банке – это цифровое обозначение учётной записи того или иного клиента с привязкой к ней кошелька с определённым числовым номером. С его помощью банк проводит контроль, а также учёт всех денежных операций держателя данного платежного продукта. В том случае, когда держатель пластика пользуется несколькими кошельками в одной и той же финансовой компании, часть их могут привязать к одной записи учета.

Если клиент отправляет наличные деньги на карту, осуществляет перевод определенной суммы с другой, он выполняет пополнение карточного счёта автоматически. При запросе информации о балансе, клиент узнаёт о том, сколько денежных средств у него в банке на конкретной учётной записи.

Как открыть карточный счет?

Оформить банковскую услугу можно так:

- Явиться в банковское учреждение или подать заявку онлайн.

- Передать пакет бумаг.

- Получить карту после идентификации пользователя.

Если необходимо открыть кредитный карточный счет, не обойтись без справки о доходах. Также потребуется дополнительная информация — состав семьи, образование, наличие дополнительного дохода и прочие.

В случае когда клиент банка является нерезидентом, требуется передать бумаги, подтверждающие право находиться на территории страны. При внесении валюты должны предъявляться документы, подтверждающие источник получения прибыли (справка банка о снятии наличных, таможенная декларация и прочие бумаги).

Специальный счет

Карточный счет в банке — это цифровое обозначение учётной записи того или иного клиента с привязкой к ней кошелька с определённым числовым номером. С его помощью банк проводит контроль, а также учёт всех денежных операций держателя данного платежного продукта. В том случае, когда держатель пластика пользуется несколькими кошельками в одной и той же финансовой компании, часть их могут привязать к одной записи учета.

Если клиент отправляет наличные деньги на карту, осуществляет перевод определенной суммы с другой, он выполняет пополнение карточного счёта автоматически. При запросе информации о балансе, клиент узнаёт о том, сколько денежных средств у него в банке на конкретной учётной записи.

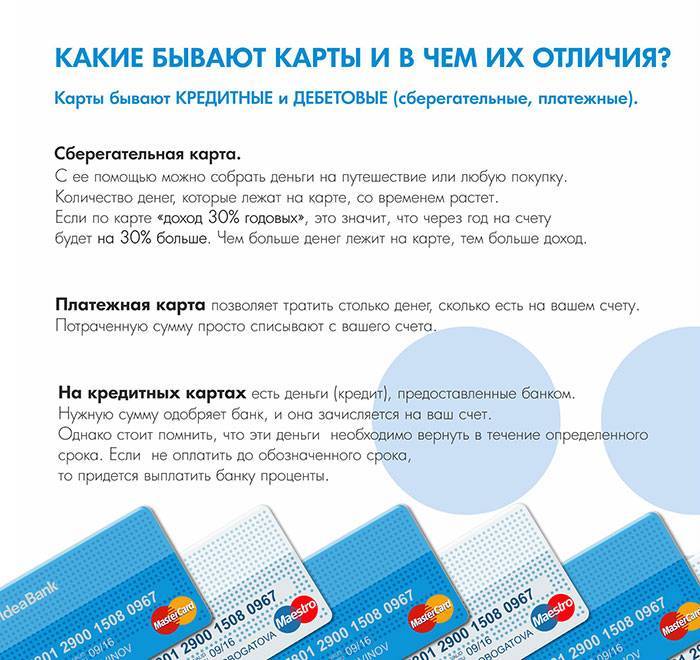

Дебетовые карты

Дебетовые карты – это «пластик», привязанный к депозитному текущему счету. Это наиболее распространенный вид банковских карт – все зарплатные, «пенсионные», расчетные карты принадлежат именно к такому роду.

Главная особенность дебетовых карт состоит в том, что клиент имеет право распоряжаться исключительно деньгами, заранее размещенными им самим на банковском счете. Если же эта сумма уже потрачена, с карты снять средства невозможно до следующего пополнения. Перечислим другие характеристики карт с дебетовым лимитом:

- Такая карта может быть «привязана» к зарплатному счету, депозитному счету «до востребования», счету вклада с возможностью частичного снятия средств, счету начисленных процентов;

- Выпустить дебетовую карту можно для подростка от 14 до 18 лет (при согласии родителей); для детей от 6 до 14 лет есть возможность выпустить дополнительную к родительской карту с ограничением сделок по ней. Лица от 18 лет вправе оформлять дебетовые карты самостоятельно.

- Заявление на выпуск дебетовой карты рассматривается в максимально короткие сроки (несколько минут), так как не требует дополнительных разрешений и проверок. Выдача самой карты в зависимости от ее вида и региона может быть мгновенной или занять несколько недель.

- Для оформления дебетовой карты нужны только паспорт и личное присутствие клиента, никакие дополнительные документы не требуются;

- Как правило, по дебетовым картам нет верхних и нижних границ остатка – клиент может как обнулить счет, так и разместить на нем неограниченные суммы;

- Средства на карточных счетах защищены системой страхования вкладов (с максимальной суммой возмещения 1,4 млн рублей);

- На остаток средств может начисляться определенный небольшой процент (обычно рассматривается среднемесячная сумма на счете);

- Дебетовой картой можно рассчитываться наличным и безналичным путем: проводить платежи в интернете и через онлайн-кабинет, снимать деньги в банкоматах, оплачивать товары и услуги в терминалах.

Дебетовая карта – это удобный платежный инструмент, который выпускается к текущему банковскому счету. С ее помощью можно круглосуточно иметь доступ к своим средствам и не зависеть от графика работы отделений банка.

Кроме того, функционал дебетовых карт можно расширить – например, многие банки предлагают открыть к ним кредитный лимит (овердрафт).

Карточный счет: характеристики и плюсы

К главным характеристикам банковского карточного счета стоит отнести:

Возможность подвязки нескольких карт к одному аккаунту. Дополнительный «пластик» может передаваться одному из членов семьи для последующего пользования. Деньги, например, получает мужчина, а пользуются ими дети, жена, родители или другие члены семьи.

Карточный счет для юридических лиц (корпоративные карты) имеет аналогичные особенности. Каждый сотрудник имеет свой «пластик» с определенными ограничениями на расходы. При этом у компании может быть только один аккаунт.

Наличие определенного лимита (от одного до трех лет). После завершения срока можно оформить еще одну карточку. Номер карточного счета в этом случае поменяется, а банковского — нет.

Плюсы:

- Отсутствие необходимости личного посещения банка.

- Возможность пользования средствами в любой точке мира.

- Легкость открытия.

Минусы:

- Жесткие тарифы.

- Претензии к уровню безопасности.

- Наличие ограничений на пользование.

Особенности и функционал

Текущий счет открывается на имя клиента кредитной организации для целей, не имеющих отношения к предпринимательской деятельности, и предполагает использование денежных ресурсов в пределах сумм, числящихся на балансе.

Это удобное и надежное средство хранения финансов, отличающееся легкостью управления и неограниченным доступом к собственным сбережениям.

Данному счету присущи следующие особенности:

- Открыть его имеет право только физическое лицо.

- Он может быть открыт в рублях или иностранной валюте (в том числе возможно открыть мультивалютный счет).

- Начисление процентов по нему не производится.

Текущий счет привлекателен для потребителя широким функционалом, так как открывает перед своим владельцем дополнительные возможности ведения финансовой деятельности.

Среди них можно выделить:

- хранение накоплений;

- совершение операций с денежными переводами (получение и отправление);

- сокращение расходов на операции переводов за счет снижения оплаты этого вида банковских услуг;

- перечисление средств третьим лицам в счет оплаты товаров и услуг;

- снятие денег в любое время;

- отсутствие лимита на снятие финансовых средств;

- вывод процентов с депозитного вклада;

- начисление заработной платы или пенсии;

- делегирование обязанностей по погашению постоянных платежей сотрудникам банка (нужная сумма автоматически списывается и перечисляется по указанным реквизитам);

- получение займов;

- погашение кредитов;

- конвертация средств без снятия их со счета;

- отсутствие ограничений по сумме переводов;

- подключение интернет-банкинга.

Банк гарантирует конфиденциальность информации о движениях средств, а также анонимность всех совершаемых операций.

Карточный счет: характеристики и плюсы

К главным характеристикам банковского карточного счета стоит отнести:

Возможность подвязки нескольких карт к одному аккаунту. Дополнительный «пластик» может передаваться одному из членов семьи для последующего пользования. Деньги, например, получает мужчина, а пользуются ими дети, жена, родители или другие члены семьи.

Карточный счет для юридических лиц (корпоративные карты) имеет аналогичные особенности. Каждый сотрудник имеет свой «пластик» с определенными ограничениями на расходы. При этом у компании может быть только один аккаунт.

Наличие определенного лимита (от одного до трех лет). После завершения срока можно оформить еще одну карточку. Номер карточного счета в этом случае поменяется, а банковского — нет.

- Отсутствие необходимости личного посещения банка.

- Возможность пользования средствами в любой точке мира.

- Легкость открытия.

- Жесткие тарифы.

- Претензии к уровню безопасности.

- Наличие ограничений на пользование.

Какие бывают банковские счета (для физ. и юр. лиц)

Типы счетов в банках бывают различные, в зависимости от предназначения. Рабочие или текущие понятны для людей. Они предназначены не для накопления средств, а для совершения финансовых операций, а именно получение зарплаты, пенсии, переводы, поступлений от третьих лиц.

Рассмотрим все виды банковских счетов вместе.

Текущий счет

Служит для начисления зарплаты, оплаты услуг и т. д., то есть в рабочих целях. Особенностью этого счета является то, что клиент в любое время может получить свои сбережения. Так как проценты на остатки средств не начисляются, то счет будет хорош для людей, которые постоянно совершают операции по нему.

Открытие происходит следующим образом. Клиент обращается в банк для заключения договора на основе паспорта гражданина Российской Федерации. Если же открыть счёт хочет гражданин другой страны, то необходимо предоставить миграционную карту и документ на законность пребывания на территории России.

Депозитный счет

Подразумевает вложение средств на заранее обговоренный срок. Каждый банк предлагает обширную линейку счетов, у которых существуют плюсы и минусы.

Карточный счет

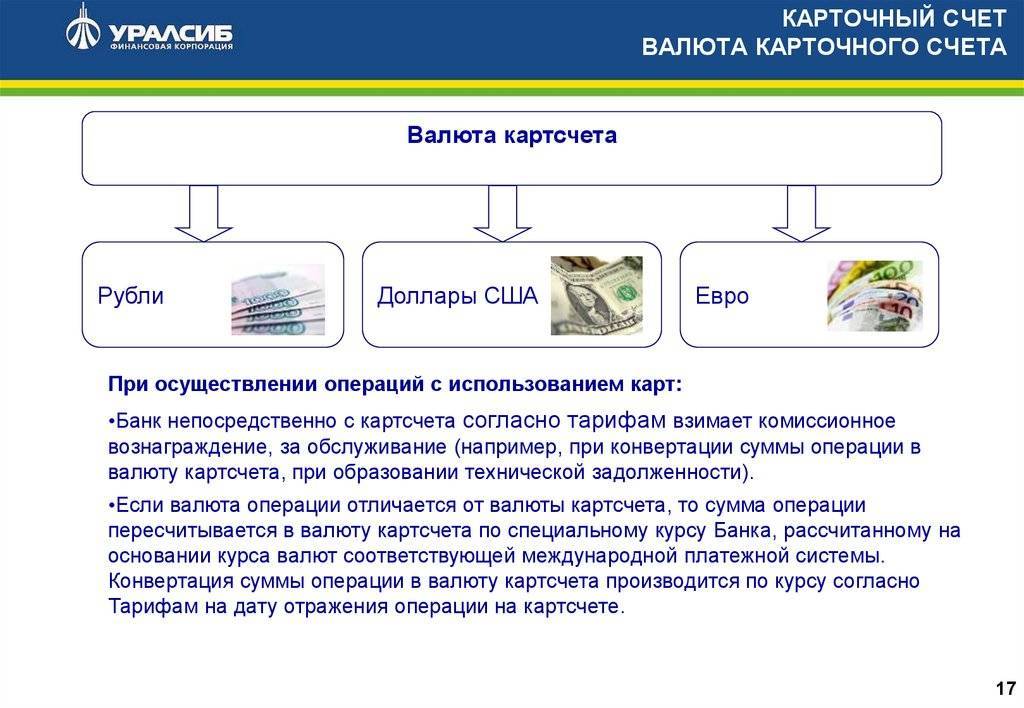

Дебетовая или кредитная – зависит от выбранного типа карты. Удобен тем, что не обязывает быть привязанным к территории и месту обслуживания. Карточный счет предусматривает стоимость за использование – ежемесячная оплата суммы, которая указывается при заключении договора на открытие.

Где найти счёт карты

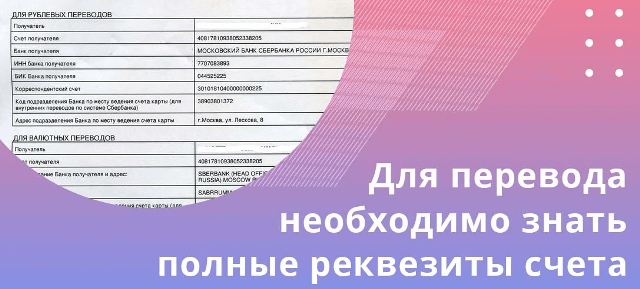

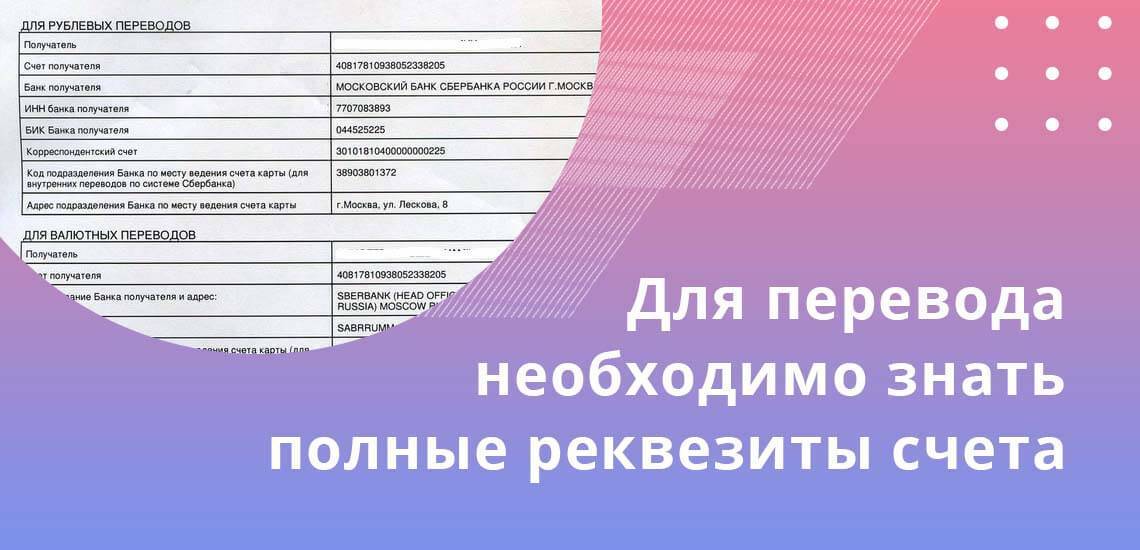

Обычно для выполнения финансовых операций используется карта или её номер. Можно передать номер пластика для перевода средств. Но иногда требуется именно банковский счет и его полные реквизиты, а не только номер карты. Он нужен при работе с организациями для перевода средств (например, для компании страхования и др.).

Номер счета — это номер конкретного юридического лица, но требуется иногда информация о наименовании компании и реквизитах счета карточки.

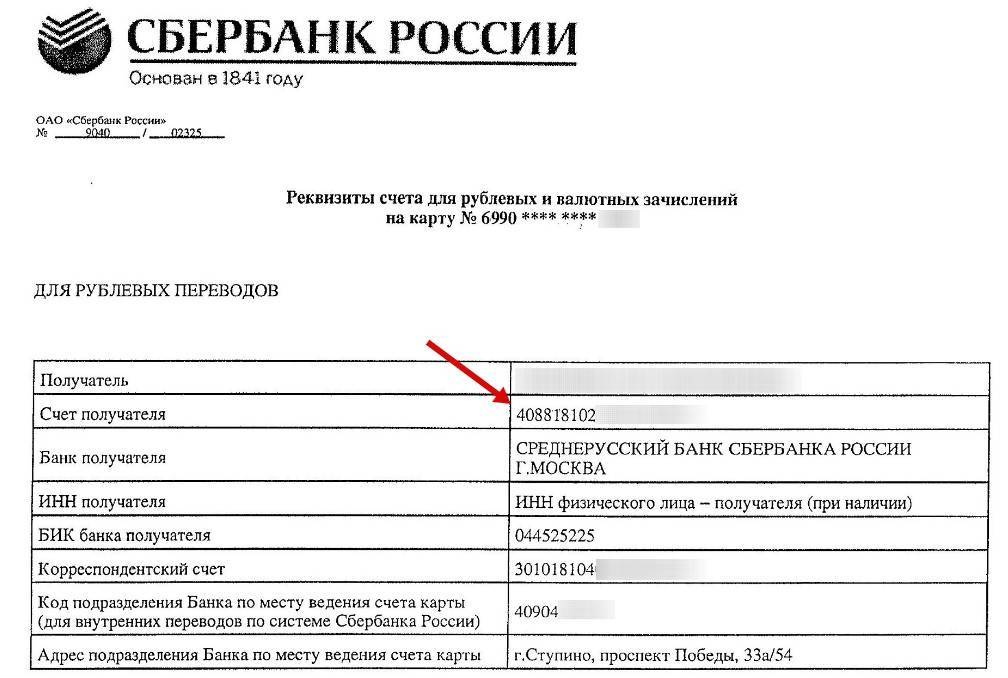

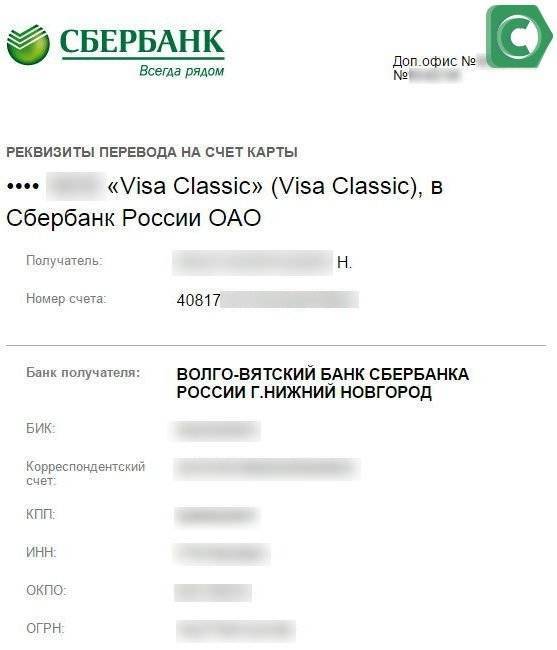

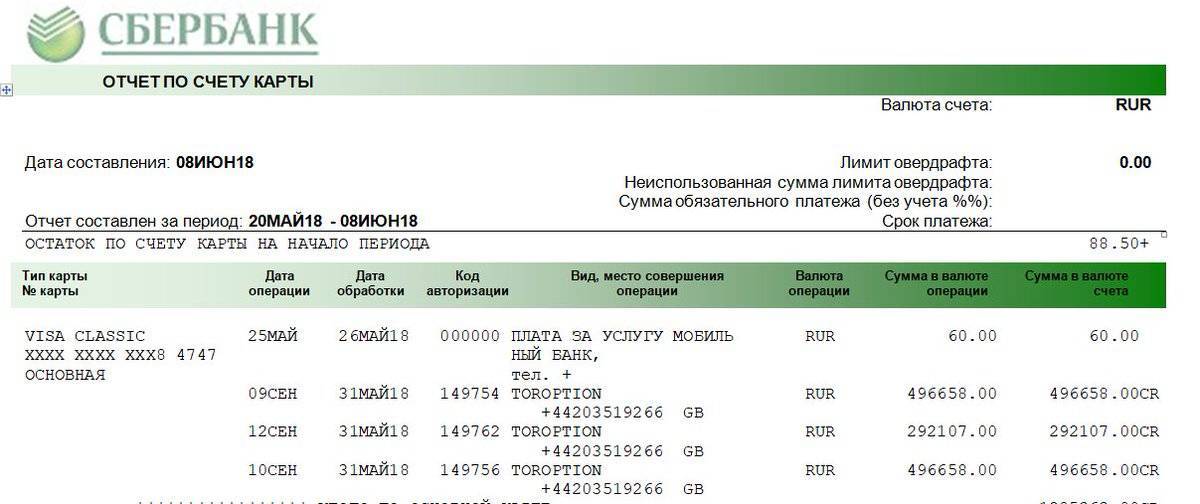

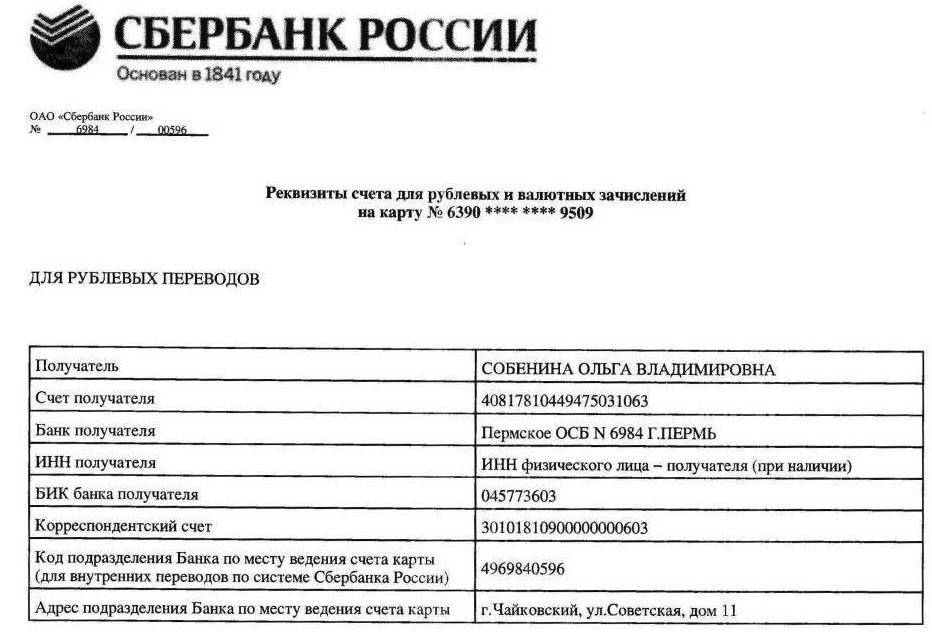

Реквизиты счёта для перевода денег

Реквизиты счёта для перевода денег

Узнать реквизиты карты можно:

- В онлайн — банке в разделе получения реквизитов;

- В мобильном приложении;

- В офисе банка (по паспорту);

- В банкомате/терминале. Нужная информация предоставляется на чеке.

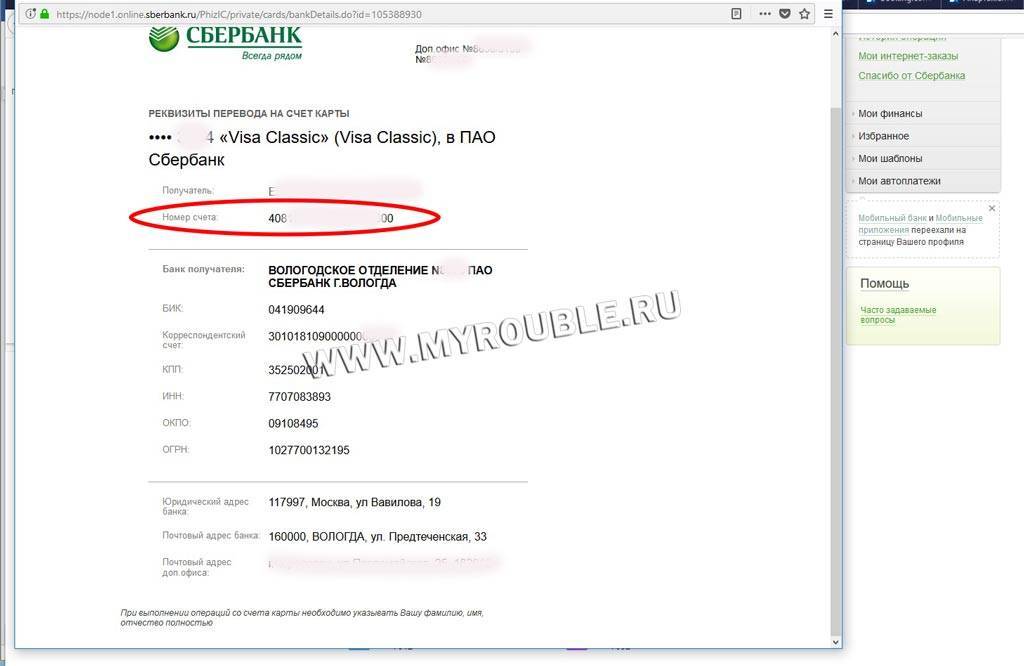

Что такое СКС?

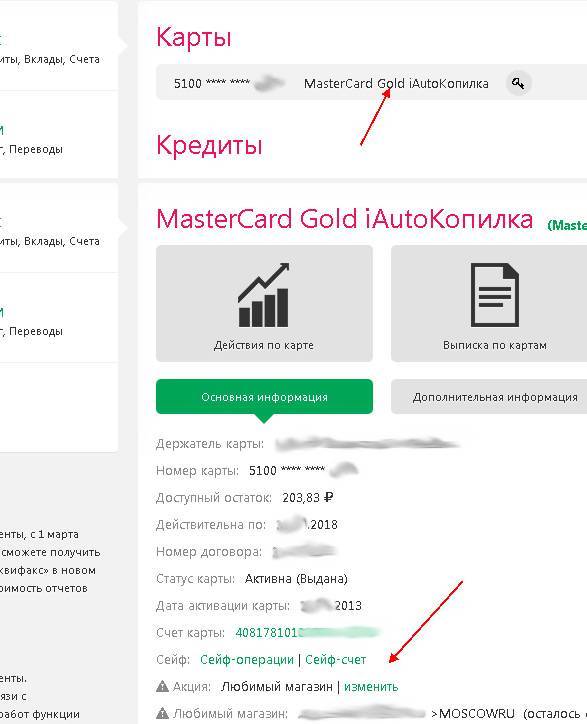

Специальный карточный счет есть у каждой карточки вне зависимости от того, кредитная она или дебетовая, открыта она в Сбербанке или другом финансовом учреждении. При этом счета обоих видов будут выглядеть одинаково. По одному только номеру определить тип карточки не получится.

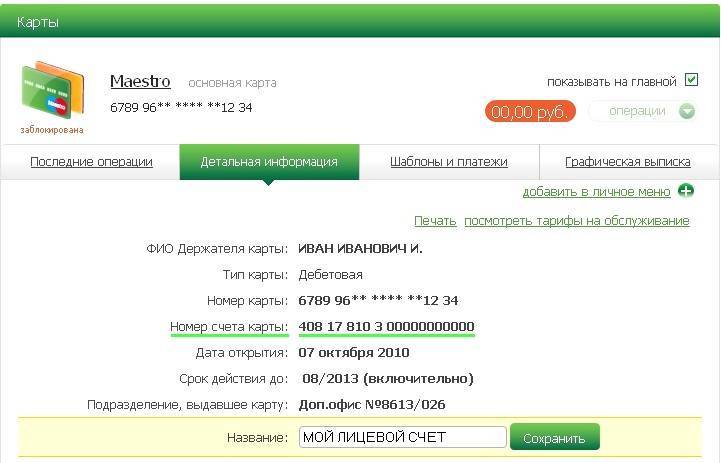

Счет кредитной карты предназначен для ее учета в банковской программе. Он состоит из 20 цифр, каждая из которых имеет свое значение:

- Первые 5 символов (40817) говорят о том, что карточка принадлежит физическому лицу.

- Следующие 3 цифры показывают валюту (для рублей это 810, 840 и 978 – для долларов и евро соответственно).

- 9-я цифра — так называемый ключ, который определяется каждым банком индивидуально.

- Символы с 10-го по 13-й показывают номер филиала или отделения финансовой организации.

- Последние цифры обычно совпадают со значением персонального идентификатора клиента.

Важно не путать специальный карточный счет с номером карточки — они совершенно разные

Особенности спецсчета

Основное отличие СКС от обычного в том, что на первый банком размещается сумма, которую клиент может использовать для безналичной оплаты или снятия средств. Договором также определен процент, который начисляется на остаток задолженности.

Важно, что даже если срок использования самой карты истечет, то в банковском учете спецсчет будет числиться активным, пока клиент не напишет отдельное заявления на его закрытие. При необходимости можно будет сделать операции пополнения или снятия средств через операциониста отделения

Номер СКС является основным реквизитом, который необходим для внесения денег.

Как узнать свой СКС?

Уточнить информацию можно несколькими способами:

- по горячей линии банка;

- в отделении финансовой организации;

- в договоре на выпуск банковской карточки;

- в ежемесячной выписке;

- через мобильное приложение или личный кабинет.

Пополнить карточку с лимитом, зная лишь спецсчет, можно только в отделении самого банка — через операциониста или терминал для внесения платежей. Для перевода из сторонней организации нужны будут полные реквизиты.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Кредитная карта от «МКБ»

Виды кредитных карт

Кредитные карты по паспорту с моментальным решением без справок

Карточка счета 51: образец заполнения

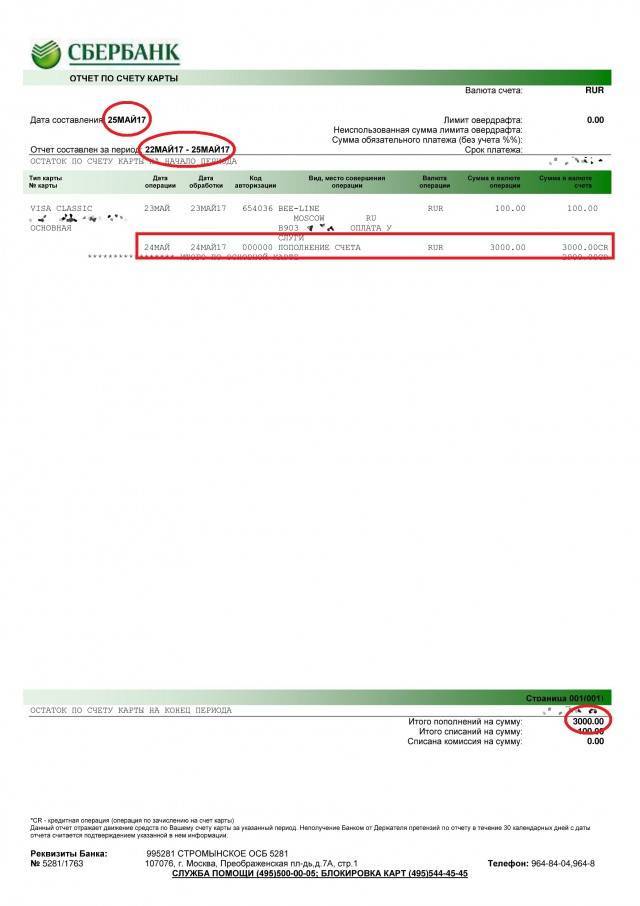

Приведем для карточки счета 51 пример оформления.

По выписке банка ООО «Вымпел» по состоянию на утро 01.04.2019 остаток средств на расчетном счете фирмы составил 120 000 руб. В течение дня:

компания получила аванс по договору поставки ООО «Рига» на сумму 200 000 руб.;

выплатила партнеру ООО «Лес» по договору на оказание услуг 100 000 руб.

Сальдо на конец дня 01.04.2019 – 220 000 руб.

Эти сведения заносятся в карточку счета при обработке бухгалтером данных бухучета. Карточка счета 51, образец ее выглядеть будет так:

Как и любой стандартный отчет, карточка может быть сформирована за определенный выбранный отрезок времени, а идентификация каждой операции позволяет выяснить появление ошибки или неточности в предельно быстрые сроки. Кроме хронологической фиксации ежедневных операций по расчетному счету, в карточке аккумулируются итоговые данные за заданный период. Это позволяет максимально быстро сверить данные отчета с другими учетными регистрами.

Информация по сумме оборотов по дебету и кредиту за месяц, квартал, год, а также величине начального и конечного сальдо по счету 51 должна совпадать с данными оборотно-сальдовой ведомости за соответствующий период.

Если компания имеет несколько расчетных счетов в разных банках, то удобнее вести карточки отдельно по каждому кредитному учреждению. По завершении отчетного месяца итоговые данные суммируются и отражают общий остаток средств по всем рублевым расчетным счетам компании. Этот показатель должен быть равен дебетовому сальдо по счету 51, отраженному в оборотно-сальдовой ведомости и журнале-ордере.

Карточный счет — это…

- Один из видов аккаунтов банка, деньгами на котором можно распоряжаться с помощью карточки. Средства зачисляются на пластиковую карту, после чего доступны владельцу для расходования (совершения покупок в магазинах, снятия наличности и так далее).

- Текущий счет с той лишь разницей, что клиенту предоставляется пластиковая карта. С ее помощью владелец получает круглосуточный доступ к деньгам (благодаря терминалам, банкоматам, возможности совершения платежей через интернет и в торговых точках).

Характеристики

К базовым характеристикам карточного счета финансовой организации относятся нижеприведенные характеристики:

- Возможность привязки нескольких платежных систем к одному аккаунту. При этом пластик можно передавать, к примеру, одному из членов своей семьи для последующего применения. Денежные средства, например, получает отец, а пользуются ими дети и жена.

- Карточные счета для юридических лиц (их ещё называют корпоративными картами) обладают аналогичными особенностями. У каждого сотрудника своя платежная система с определенными ограничениями, что касается расходов. При этом у организации может быть всего лишь одна учётная запись.

- Предоставление определенного лимита от одного до двух лет. По завершении срока можно произвести оформление еще одной пластиковой карты. В данном случае номер карточного счета изменится, а банковский сохранится.

Виды карточных счетов

Карты выпускаются разных видов, поэтому привязываются к ним и разные реквизиты.

Физическим лицам, в том числе и ИП, банк предоставляет дебетовый и кредитный банковский карточный счёт. На дебетовом карточном счёте находятся только собственные средства держателя карты. Кредитный карточный счёт превышает величину средств на аккаунте клиента банка. Банк предоставляет собственные средства. Они имеет определённый лимит, оговоренный в Договоре между банком и клиентом.

Личный карточный счет ИП для использования в предпринимательской деятельности первоначально даже не предусматривался. Его использовать предпринимателям в деятельности Законодательством не запрещается. Однако при использовании личного счёта в бизнесе требуется письменно сообщить об этом в налоговую инстанцию не позднее 7 дней с момента регистрации в качестве ИП.

Юридическим лицам банк выдает корпоративную расчетную и кредитную карту. Для получения расчетной карты юридическое лицо должно перечислить деньги на карточный счет в банке.

При выдаче кредитной карты банк предоставляет юридическому лицу на расходы определённый лимит. Оформление карточного счёта проводится при этом на физическое лицо – обладателя карты. Уполномоченное лицо получает право использовать карточный счет организации при проведении финансовых операций. Компания имеет право иметь только один аккаунт. Счета на корпоративных картах юр. лиц в рублях и иностранной валюте.

Основные операции

Пополнение возможно следующими путями:

- Через кассу.

- В банкомате.

- В киоске самостоятельного обслуживания.

Пополнение при отсутствии карты:

- Через кассу.

- Безналичным переводом из других финансовых учреждений.

- Через онлайн-банкинг.

Открывая обычный или специальный карточный счет, важно обращать внимание на условия, которые выдвигает банковское учреждение. Важно изучить все аспекты сотрудничества — комиссии, доступность услуги, лимиты и прочие. Часто проблемы со счетом возникают из-за невнимательного прочтения документов

Бывают ситуации, когда денег на карточном счету уже нет, а комиссия продолжает начисляться. Чтобы этого не произошло, важно следить за сроком действия «пластика» и закрывать аккаунт лично, когда в нем уже нет нужды

Часто проблемы со счетом возникают из-за невнимательного прочтения документов. Бывают ситуации, когда денег на карточном счету уже нет, а комиссия продолжает начисляться

Чтобы этого не произошло, важно следить за сроком действия «пластика» и закрывать аккаунт лично, когда в нем уже нет нужды

Для обладателей банковского счета

Если у вас есть собственный банковский счет и прикрепленный к нему пластиковый носитель, то удобнее всего перевести деньги по номеру карты именно с него. Ниже подробнее расскажем, какие для этого существуют возможности, и детально распишем процесс отправки средств.

Банкоматы и терминалы (уникассы)

Банкоматы и терминалы самообслуживания (уникассы) — это специализированные устройства, позволяющие производить различные действия со своим счетом, в том числе отправлять деньги на другие счета, открытые в любой банковской организации. Как перевести деньги на карту по номеру карты таким способом? Следуйте инструкции:

- Найдите нужный банкомат и вставьте ваш пластиковый носитель в слот (рядом с ним будет мини-изображение карточки и способа ее ввода).

- Наберите уникальный пин-код.

- В меню банкомата выберите функцию по переводам средств, кликните по соответствующей клавише.

- Заполните поля: номер карточки и сумму перечисления.

- Проверьте правильность введенных данных, нажмите «Далее».

- Завершите операцию.

После завершения автоматически будет напечатан чек. После этого вы можете забрать свой пластиковый носитель или продолжить работу с ним, проверив свой баланс, выполнив новый перевод на карту по номеру карты и др.

ВАЖНО. Рекомендуем использовать только специализированные устройства вашего банка

На любых аппаратах обязательно есть указание того, какой финансовой организацией он выпущен. Комиссия в таких банкоматах и терминалах будет гарантировано самой низкой или отсутствовать вовсе.

Мобильные и онлайн-сервисы

Если ваш банк поддерживает данную услугу, то это еще один из способов, как превести деньги на карту с собственного счета, зная номер карты, без использования стационарных аппаратов. Для этого нужно просто подключить опцию «Мобильный банк» (или подобную) для отправки заявок на перечисление средств по СМС или открыть аккаунт в онлайн-системе. Вам могут понадобиться данные карточки, паспортные данные, письменное заявление. Подробнее о наличии таких услуг и способах их использования узнавайте у менеджеров вашего эмитента.

Сервисы card-to-card

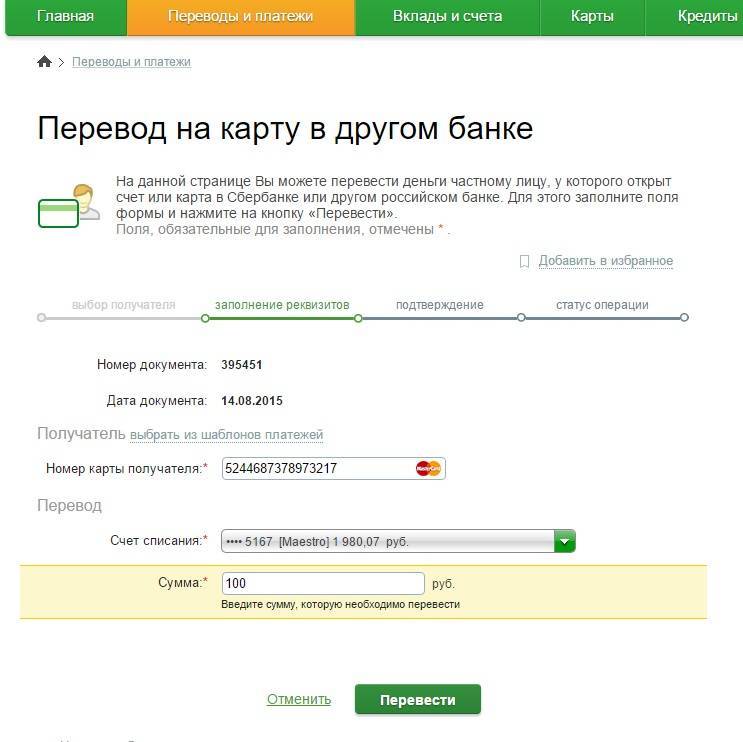

Отправить перевод через интернет-банкинг внутри банка обычно очень просто и дешево либо вообще бесплатно. При межбанковских переводах ситуация иная – одного только номера карты адресата бывает недостаточно, потребуются и иные данные: БИК банка, назначение платежа и другие; а комиссия может быть весьма существенной. В таком случае на помощь придут сервисы card-to-card. Комиссия там меньше, обычно на уровне 1,5-2% от суммы перевода, а для совершения операции нужен только номер карты получателя.

Такие сервисы работают с картами всех функционирующих в стране банков и всеми основными платежными системами: МИР, Visa, Maestro, Mastercard. В каждом случае комиссии, лимиты и другие ограничения могут различаться. Также банк, выпустивший карту отправителя, может устанавливать свои дополнительные условия. Обычно средства, переведенные таким образом, зачисляются получателю мгновенно, в редких случаях на это может потребоваться до 3-5 рабочих дней.

Характеристики

К базовым характеристикам карточного счета финансовой организации относятся нижеприведенные характеристики:

- Возможность привязки нескольких платежных систем к одному аккаунту. При этом пластик можно передавать, к примеру, одному из членов своей семьи для последующего применения. Денежные средства, например, получает отец, а пользуются ими дети и жена.

- Карточные счета для юридических лиц (их ещё называют корпоративными картами) обладают аналогичными особенностями. У каждого сотрудника своя платежная система с определенными ограничениями, что касается расходов. При этом у организации может быть всего лишь одна учётная запись.

- Предоставление определенного лимита от одного до двух лет. По завершении срока можно произвести оформление еще одной пластиковой карты. В данном случае номер карточного счета изменится, а банковский сохранится.

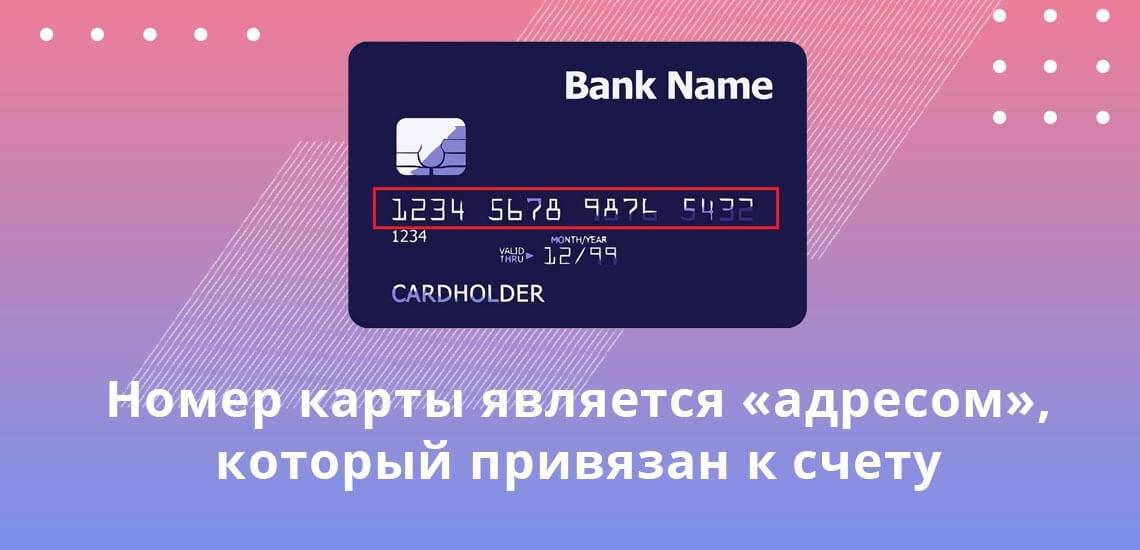

Счёт карты: что это такое и для чего он нужен?

Особые карточные счета, по сути, представляют собой цифровые номера, к которым привязан электронный кошелёк. Банк с их помощью может учитывать и контролировать все проходящие операции.

На лицевой части электронного пластикового изделия присутствует выдавленная специальным способом последовательность цифр. Это номер карты, состоящий из 16 или 18 цифр. Карточным счётом же называется другой номер, 20-значное число, которое соответствует индивидуальной учётной записи клиента в конкретном банке. Именно сюда фактически поступают деньги, и отсюда же они расходуются на оплату товаров или услуг.

Любое лицо может иметь неограниченное число учётных записей, а значит и карточных счётов

При этом неважно, в одном или разных банках, ведь расчёты ведутся удалённо. Если в одной организации у клиента заведено несколько карт, все они могут оказаться привязанными к одному и тому же счёту. Для удобства клиентов и кредитных учреждений созданы пластиковые карты

Пополняя их баланс или переводя средства иным образом, пользователь использует именно карточный счёт

Для удобства клиентов и кредитных учреждений созданы пластиковые карты. Пополняя их баланс или переводя средства иным образом, пользователь использует именно карточный счёт.

Отличие от расчетного счета

Текущий счет – аккаунт физического лица в финансовой организации, который допускается использовать исключительно для личных целей.

Для решения задач бизнеса юридические лица и индивидуальные предприниматели должны использовать счета другого типа – расчетные. На них происходит зачисление выручки, проводятся расчеты с поставщиками, налоговыми органами, работниками предприятия.

Хозяйствующий субъект или физическое лицо, практикующее в частном порядке, для обслуживания данного вида деятельности открывает расчетный счет.

Однако это не исключает возможности открытия одновременно с ним и текущего. Главное условие остается таким: использовать их нужно строго по назначению и в соответствии с законодательством.

Таким образом, основное отличие этих двух видов банковских аккаунтов – проведение операций, направленных на решение разных задач. Текущий счет – обслуживание личных хозяйственных нужд, расчетный – финансовая деятельность, связанная с предпринимательством.

Основные операции

Пополнение возможно следующими путями:

- Через кассу.

- В банкомате.

- В киоске самостоятельного обслуживания.

Пополнение при отсутствии карты:

- Через кассу.

- Безналичным переводом из других финансовых учреждений.

- Через онлайн-банкинг.

Открывая обычный или специальный карточный счет, важно обращать внимание на условия, которые выдвигает банковское учреждение. Важно изучить все аспекты сотрудничества — комиссии, доступность услуги, лимиты и прочие. Часто проблемы со счетом возникают из-за невнимательного прочтения документов

Часто проблемы со счетом возникают из-за невнимательного прочтения документов

Бывают ситуации, когда денег на карточном счету уже нет, а комиссия продолжает начисляться

Чтобы этого не произошло, важно следить за сроком действия «пластика» и закрывать аккаунт лично, когда в нем уже нет нужды. Часто проблемы со счетом возникают из-за невнимательного прочтения документов

Бывают ситуации, когда денег на карточном счету уже нет, а комиссия продолжает начисляться

Часто проблемы со счетом возникают из-за невнимательного прочтения документов. Бывают ситуации, когда денег на карточном счету уже нет, а комиссия продолжает начисляться

Чтобы этого не произошло, важно следить за сроком действия «пластика» и закрывать аккаунт лично, когда в нем уже нет нужды

Каким образом можно узнать свой карточный счёт?

Карточный счет в банке – это так называемая ячейка для денежных средств, привязанная к пластиковому носителю. Запоминать его номер вовсе не обязательно. Безусловно, довольно проблематично держать в памяти двадцатизначное число. Могут возникнуть ситуации, при которых этот номер все же может понадобиться. Но где и каким образом можно узнать номер аккаунта, к которому был привязан кошелёк?

- Он указывается в соглашении, которое заключается между клиентом и финансовой организацией во время получении пластикового инструмента.

- В конверте с индивидуальным кодом, в котором предоставляют именные продукты, имеются сведения о номерах пластиковой карты и банковской учётной записи.

- На оборотной стороне каждого продукта указывают телефон «Горячей линии» финансовой компании, которая выдавала карту. Если позвонить по данному номеру, сообщить специалисту необходимые конфиденциальные сведения, клиент банка имеет право узнать информацию о своей учётной записи.

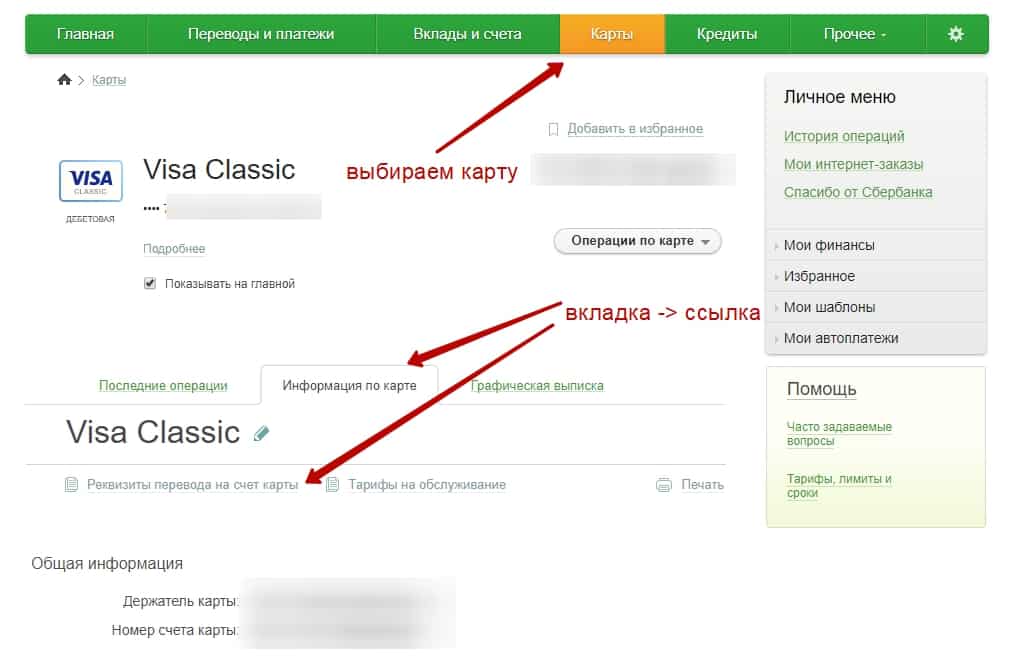

- В интернет-банкинге подобные сведения можно получить через Сеть.

- Во время использования такого кошелька в банкомате держатель карты может запросить номер своего карточного счёта.

В том случае, если данные способы для клиента не подходят, то ему следует отправиться в банковское отделение и запросить через сотрудника всю необходимую информацию.

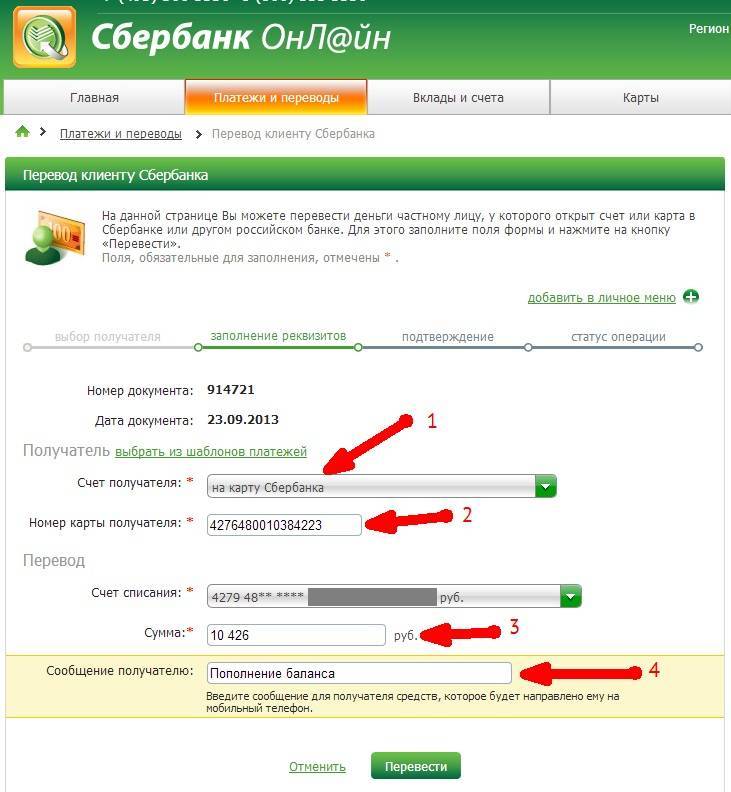

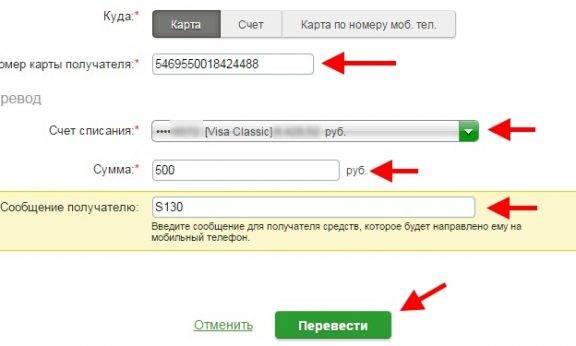

Как перевести по номеру карты данным способом?

- Если вы используете личный кабинет, зайдите в него и выберите счет, с которого нужно отправить деньги. Найдите функцию, связанную с переводами, кликните по ней. Введите 16 цифр и сумму отправления. Завершите операцию.

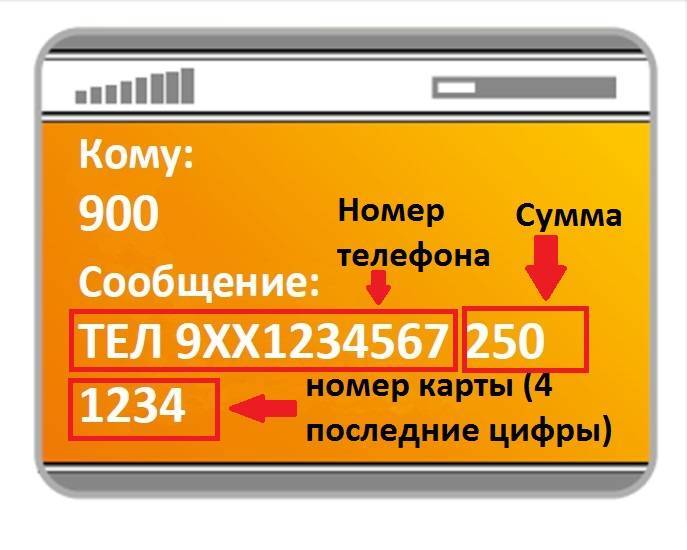

Если вы используете мобильный банк, отправьте смс-сообщение на закрепленный за услугой номер. В запросе нужно указать вид операции, которая должна быть осуществлена, номера карточек для списания и для зачисления средств, размер перевода. Для завершения действия обычно отправляется подтверждение на тот же телефон.

Обратите внимание, что при использовании услуги мобильного банкинга, отправлять запрос следует с сотового телефона, к которому прикреплен карточный счет. В противном случае заявка будет отклонена

Так чем отличается карточный счет от карточного номера?

Номер карты — это номер нанесенный на банковскую карту и содержит зачастую 14 цифр. Такой номер определяет только конкретную пластиковую карту с которой происходит операция, снятие или пополнение, а счет карты это банковский счет где именно лежат деньги.

Рассмотрим отличия карточного счета от карточного номера на примерах:

- Под один карточный счет может быть подвязано несколько карт с разными карточными номерами, зачастую такие дополнительные карты используют семейно: муж, жена, дети. То есть счет с деньгами один к примеру зарплата мужа, а деньги оттуда могут снимать каждый член семьи с помощью своей личной карты.

- Такая же схема используется при корпоративных расходах с корпоративной карты, когда у каждого сотрудника своя карта с определенным лимитом на снятие, а счет у компании может быть один.

- Обычно у пластиковой карты есть определенный срок действия от года до трех, так после истечения срока, вы можете обратиться в банк и вам оформят другую новую карту вместо старой, правда уже с другим карточным номером, но сам банковский карточный счет останется прежним.

Если образно, то карта это ключ к дверям за которой лежат ваши деньги, этот ключ можно поменять, сделать дубликат, потерять, передать другому, сломать и т.д., а счет это помещение за дверью.

Особенности карточного счета

Предположим, что у вас есть счет в банке, на которой государственные учреждения перечисляют вам выплаты – пенсию, социальные пособия, субсидию и т.д. Пользоваться таким инструментом сложно, ведь нужно каждый раз обращаться в финансовое учреждение, чтобы совершить транзакцию. Тогда банк предлагает привязать в этому счету карту, которая позволит оперативно без участия сотрудников организации производить финансовые действия. Эта карта привязывается к первоначальному счету, который после выпуска пластика стал называться карточным.

Если вы пополняете карту в банкомате, пополняется и ваш картсчет. Карта лишь отражает состояние счета, как самостоятельный банковский продукт она не применяется.

С карточным счетом могут быть выполнены следующие операции:

В зависимости от вида карточного счета вы также можете распоряжаться деньгами на нем, уходя в минус, возвращая потом заемные средства.