Какие заявления нужно написать для закрытия кредита?

Итак, независимо от того:

- закрываете ли вы займ, кредит или кредитную карту в отделении банка/микрофинансовой организации (МФО);

- закрываете ли вы кредит через личный кабинет на сайте банка/МФО;

- закрываете ли вы кредит через банкомат, мини-офис, переводом из другого банка или через почту.

Необходимо навестить офис, где выдавался кредит или головной офис вам все же придется. Захватите с собой все квитанции (если вы их сохранили, что делать очень желательно), а если есть основания полагать, что их могут забрать под предлогом “сделать копии” и не вернуть – откопируйте их заранее.

В офисе напишите заявления:

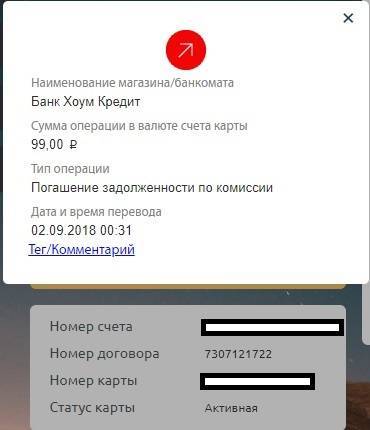

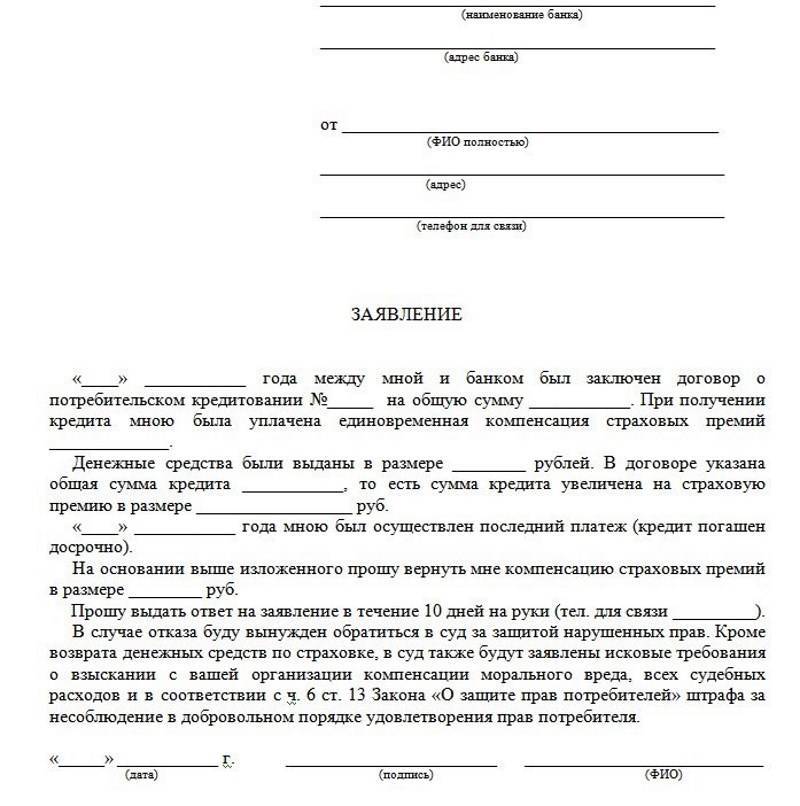

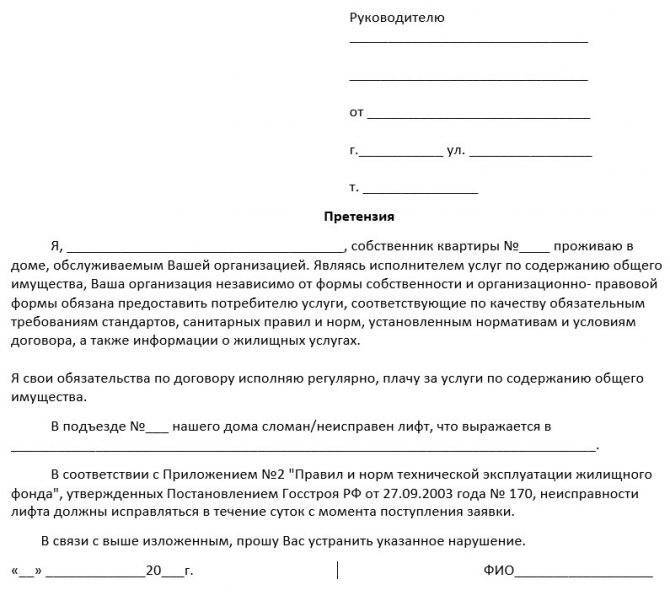

- О выдаче справки о закрытии кредита и отсутствии задолженности. Это основной документ, подтверждающий, что ваши отношения с банком по этому займу завершены, и к вам со стороны банка нет каких-либо претензий. Справка дает гарантию, в течение срока исковой давности (3-х лет) банк не начислит проценты, штрафы и пени на копеечную задолженность, оставленную по невнимательности или недосмотру. Про правильное закрытие займа (микрокредита) в подробностях смотрите здесь.

- О выдаче выписки о движении денежных средств на счете (для сверки). Представляет собой таблицу с датами и суммами погашения за все время пользования кредитом. Справка очень желательна к получению, но необязательна.

- О закрытии карточного счета (закрытии карты). Такие действия призваны защитить вас от дополнительных расходов в будущем: за не отключённое смс-информирование, за годовое обслуживание карты или счета и прочих. Карточка уничтожается в вашем присутствии – ее разрезают ножницами. Если на счете остались деньги, вы можете забрать их в кассе или перевести на другую, действующую, карту. Справку о закрытии счёта необходимо обязательно получить при закрытии кредитной карты (дебетовой это тоже касается, так как к ней может быть подключена услуга овердрафт). Подробнее о действиях при закрытии банковской карты (это делается не за один день) вы можете ознакомиться здесь.

Получив бумаги, можете «вздохнуть спокойно» – теперь выплаты по кредиту завершены правильно. Хранить все документы (договор, график платежей, квитанции, справку об отсутствии задолженности, выписку по счету, справку о закрытии счета) нужно три года.

По прошествии этого срока, даже при наличии задолженности с вашей стороны, ни один суд не заставит вас ее погасить. Всё дело в том, что через три года оканчивается срок исковой давности и любые претензии к вам после этого срока будут незаконны!

Чтобы лично удостовериться, что у вас всё в порядке, достаточно периодически проверять свою кредитную историю (в соответствии с законодательством, раз в год это можно делать бесплатно). Данные из кредитной истории будут доступны вам в качестве кредитного отчёта, из которого сразу будет ясно – какие кредиты и когда вы погасили, и есть ли у вас непогашенные кредиты или просрочки.

Условия досрочного погашения кредитов

Многие финансовые «советники» предостерегают россиян от досрочного погашения кредитов – дескать, банкам это невыгодно и они вправе либо вообще запретить это, либо взимать за досрочное погашение какую-то дополнительную комиссию.

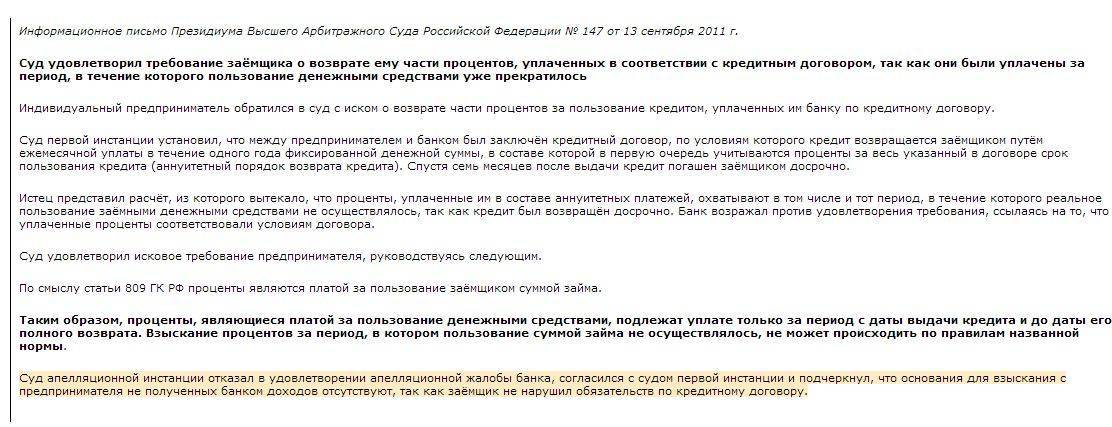

На самом деле они ошибаются: еще с 2011 года в статью 809 Гражданского кодекса РФ внесли поправки, требующие от банка в обязательном порядке предоставить клиенту возможность досрочно погасить кредит, при этом не начисляя за это дополнительных комиссий и платежей. Конечно, это не мешает банкам выдавать право на досрочное погашение за конкурентное преимущество, но с точки зрения клиента это очень важный пункт.

Даже если банк нарушит требования законодательства и пропишет в кредитном договоре какие-то дополнительные ограничения по досрочному погашению кредита, этот пункт можно оспорить в суде.

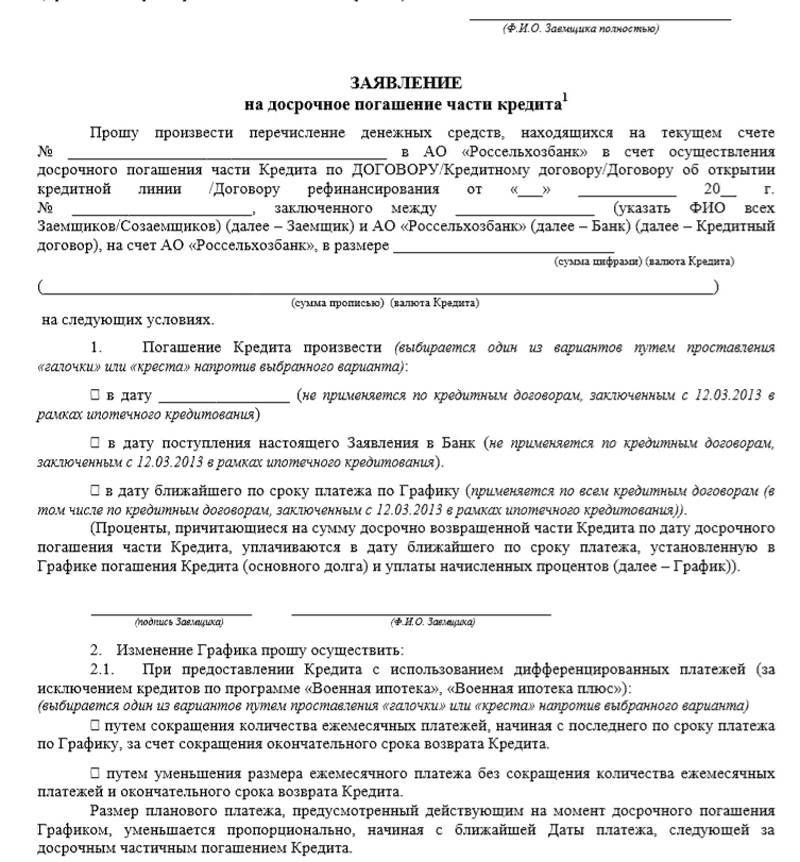

Досрочное погашение долга может быть полным (когда заемщик полностью выплачивает основную сумму долга и «набежавшие» на дату платежа проценты) и частичным (когда гасится часть основного долга). Частичное погашение предполагает, что клиент либо выплачивает часть основной суммы долга параллельно с общим графиком платежей, либо в дату очередного платежа вносит на счет кредита больше, чем требует график.

Тем не менее, банки не готовы так просто погашать долг досрочно. Как правило, здесь действуют некоторые дополнительные условия:

- банк нужно заранее уведомить о желании частично досрочно погасить кредит – подав заявление в письменном виде или выбрав соответствующий пункт в приложении банка;

- сумма досрочного платежа должна быть больше определенной величины – например, 30% ежемесячного платежа. Если положить меньше, частичного погашения не будет – сумма так и будет лежать на кредитном счете и банк ее не спишет в счет досрочного погашения долга. Верхней границы суммы платежа нет, но по логике понятно, что она будет не выше, чем остаток задолженности по кредиту;

- если досрочное погашение делается вне общего графика платежей, оно не отменяет обязанности клиента внести ежемесячный платеж по кредиту.

Достаточно просто это организовано, например, в Сбербанке – там для досрочного погашения достаточно в любое время в приложении выбрать кредит и счет, с которого будет сделано досрочное погашение. Как правило, специальный механизм для этого разработан в каждом банке, об этом можно узнать на сайте, в условиях договора, или позвонить на горячую линию банка.

Закон обязывает банки списать платеж на досрочное погашение без уведомления, если с момента выдачи кредита прошло не больше 2 недель (для нецелевого займа) или месяца (для целевого займа). В остальных случаях все зависит от условий, которые устанавливает банк – возможно, он и спишет «излишнюю» сумму пополнения на досрочное погашение, но лучше все узнать заранее.

Погашение частями

Погасить кредит в Сбербанке частично можно в любое время без ограничений и комиссий.

Если это не кредитная карта, о погашении следует уведомить сотрудников банка, написав заявление с указанием суммы и счета списания. При этом у вас должен быть погашен платеж текущего месяца.

Если выплаты идут на погашение обычного потребительского кредита, вы можете выбрать один из двух возможных вариантов дальнейшего развития событий:

- оставить неизменным ежемесячный платеж, сократив срок кредитования;

- оставить срок без изменений, а сумму ежемесячного взноса уменьшить.

Выбор зависит от вашего текущего финансового состояния. Для более скорого погашения воспользуйтесь первым вариантом, хотите снизить нагрузку по платежам или просто перестраховаться – второй.

Исключением является ипотека. Здесь возможно только уменьшение ежемесячных платежей до тех пор, пока вы не найдете достаточную сумму для полного погашения кредита. Это связано с юридическими тонкостями регистрации сделки.

Как быстрее погасить

В любом случае погашать кредит досрочно стоит. Единственный совет: если вы хотите делать это небольшими суммами, что будет незначительно при погашении, не ходите в банк каждый месяц. Откройте депозит (это можно сделать через Сбербанк Онлайн), копите определенное время, например, полгода. Хороший вариант – копилка. Можно настроить ее автоматическое пополнение с заработной платы либо пенсии на фиксированную сумму, в процентном соотношении от полученных доходов (расходов).

А потом направляйте накопленное на частичное досрочное гашение.

Что будет дальше?

После тщетных поисков частных кредиторов, основной вопрос который задают люди, которые имеют долги — где взять деньги?

Этот вопрос не касается в принципе кредитов, т.к. и так понятно, банк денег не даст, МФО тоже. Заложить в ломбарде нечего. Ответ на этот вопрос уже очень давно известен — ЗАРАБОТАТЬ.

Основная ваша задача, пока вы не найдете нужную сумму, снизить финансовую нагрузку, чтоб зарплаты или иного дохода хватало на оплату долгов и на жизнь. Не нужно скрываться от кредиторов. Вам нужно с ними общаться, но желательно не по телефону — а письменно через Почту России.

Снизить финансовую нагрузку вам поможет реструктуризация. Вам нужно обратиться к кредитору с письмом, в котором указать свои проблемы и предоставить документы, подтверждающие их наличие. Допустим, вас уволили с работы. Кредит платить нечем.

Тогда по почте России отправляете кредитору заказным письмом просьбу о реструктуризации или о кредитных каникулах. В письме прикладываете справку с биржи труда, что вы там состоите, копию трудовой, что были уволены. Если вам сократили зарплату, стоит получить у работодателя справку о доходах и ждать ответа.

Если вы обращаетесь напрямую в офис банка, банк должен снять копию с вашего заявления и поставить печать и роспись сотрудника и отдать вам. Это будет доказательством вашего обращения в банк.

Если ваше обращение в банки будет услышано, то вам предоставят кредитные каникулы или произведут увеличение срока кредита. При увеличении срока ежемесячный платеж уменьшится. У вас появится больше денег. За счет высвободившихся средств погашайте прежде всего займы в МФО. Они дают большую финансовую нагрузку и по ним проценты выше всего.

В случае отказа в реструктуризации нужно обращаться в суд и просить фиксировать долг и график платежей. Суд расторгнет договор и назначит выплату по графику платежей. При этом сумма долга будет фиксирована и не будет расти из-за просрочек.

Если вы не будете платить по графику, то при обращении кредитора банка в Суд к вам придут судебные приставы и опишут имущество. Потом будет его реализация. Так что долг вы все равно вернете.

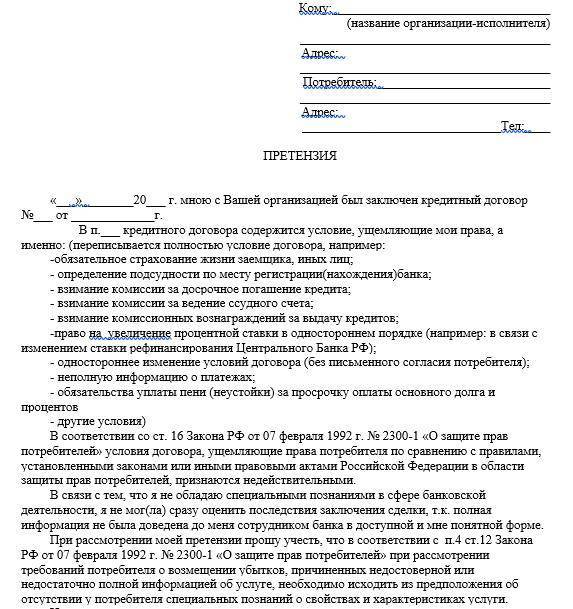

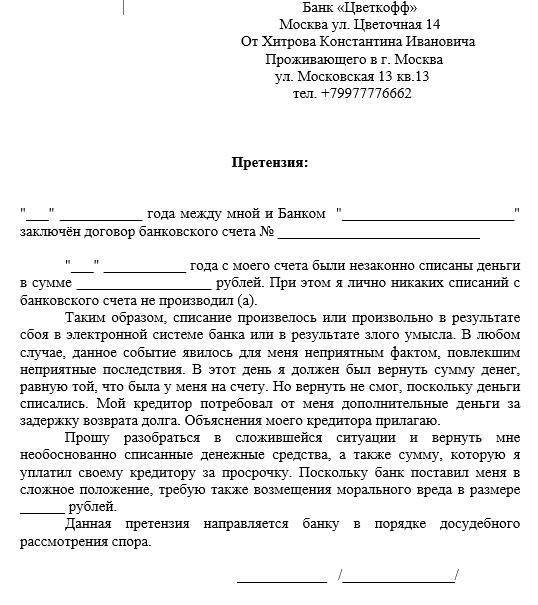

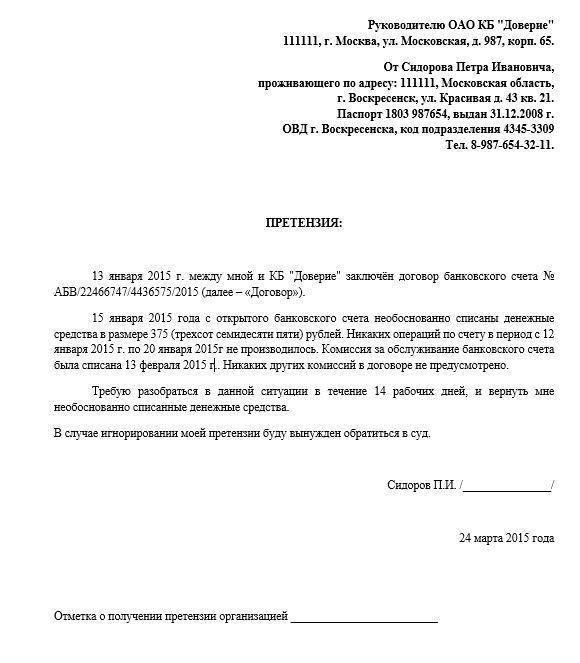

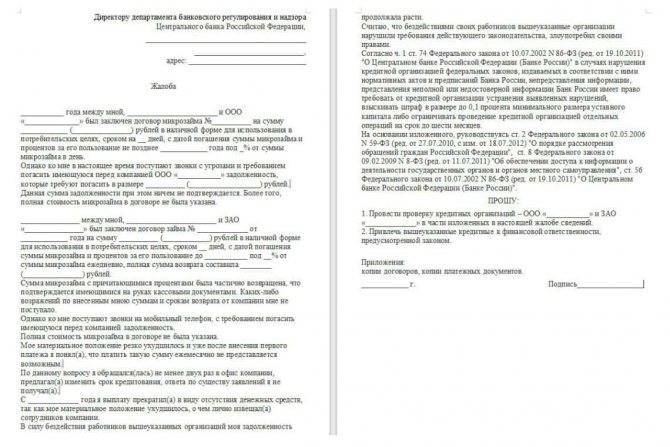

Пришла досудебная претензия банка, что делать

Если заемщик по почте получил досудебную претензию отдела взыскания банка, он должен:

проверьте всю информацию, указанную в ней;

обратите внимание на последний срок, предоставляемый банком, для погашения долгов в досудебном порядке;

обратите внимание на сумму долга на указанное число;

посмотрите на % неустойки, сумму штрафа и пени;

посмотрите реквизиты банка, контактную информацию;

позвоните по указанным телефонам;

подойдите в отдел взыскания, попытайтесь урегулировать вопрос по сумме долга, торгуйтесь.

Если заемщик согласен с предъявляемой ему суммой долга, договаривайтесь о дате платежей на условиях, что вам спишут все штрафы или неустойки (или их часть). Большая часть банков пойдут вам навстречу, т.к. должников, которые готовы платить, гораздо меньше, чем тех, кто совсем не хочет платить. Можете не стесняться, торгуйтесь, как на рынке. У вас есть большая вероятность того, чтобы списать сумму долга на 30-60%.

Если отдел взыскания не согласен с клиентом и не хочет идти на списание части долга, сообщайте им, что намерены в таком случае решать вопрос долга в судебном порядке.

В этих переговорах важно твердо стоять на своем: или списывайте проценты или подавайте на меня в суд. В таких случаях вероятность уступки банка очень велика

Если сотрудники принципиально не хотят пойти вам навстречу, не все потеряно. Все проценты, штрафы и пени можно достаточно легко отменить через суд.

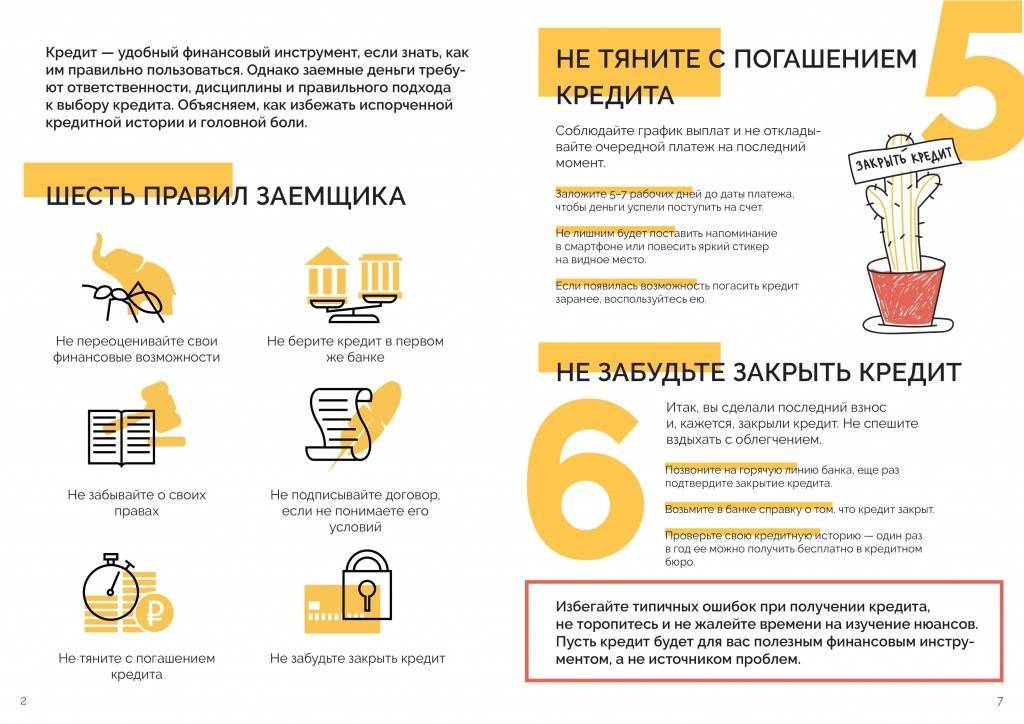

Как правильно погасить кредит

Есть несколько правил досрочного погашения.

- Обязательно спросить точную сумму у сотрудников банка. То, что вы видели в Сбербанк Онлайн несколькими днями раньше, уже не будет актуально, начисление процентов происходит каждый день.

- Написать заявление, даже если для этого придется отстоять очередь. Иначе сумма для гашения так и останется лежать на счете.

- Производить погашение в рабочий день после даты планового платежа.

- Истребовать выписку по ссудному счету, если есть сомнения в начислении (после его закрытия сделать это будет проблематично). При необходимости предоставить квитанции об оплате.

- После закрытия ссуды брать справку, где будет информация о том, что задолженность выплачена в полном объеме.

- Отключать ненужные услуги.

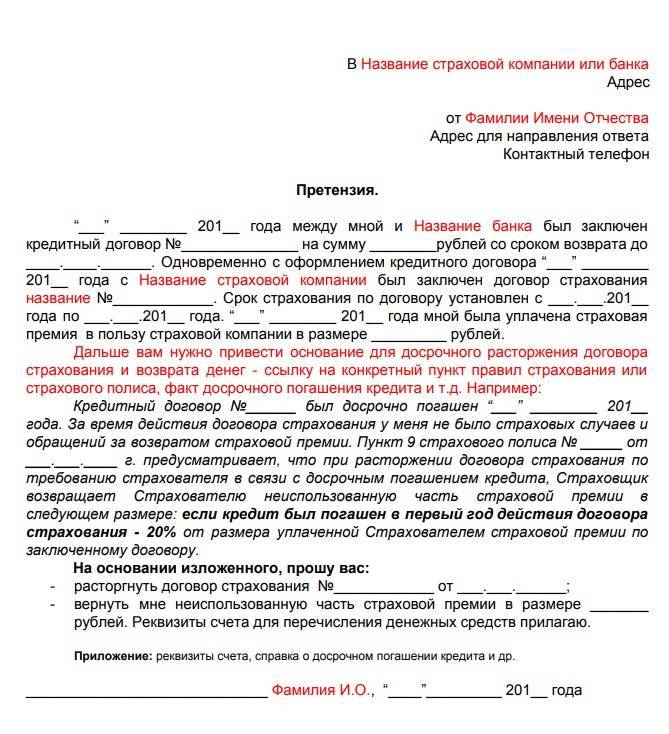

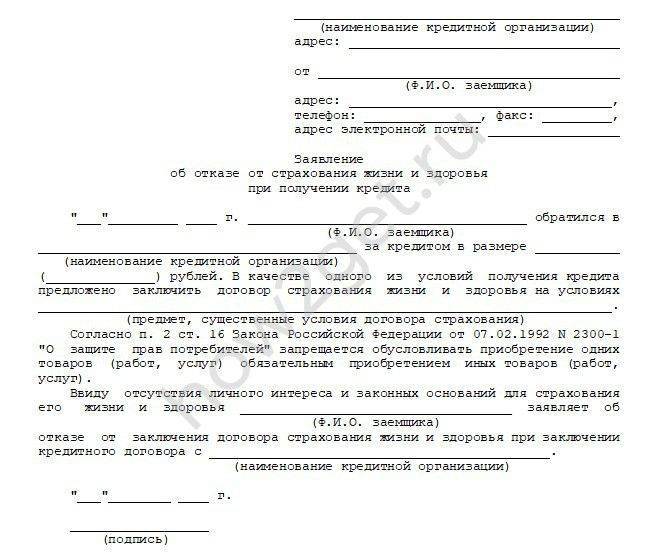

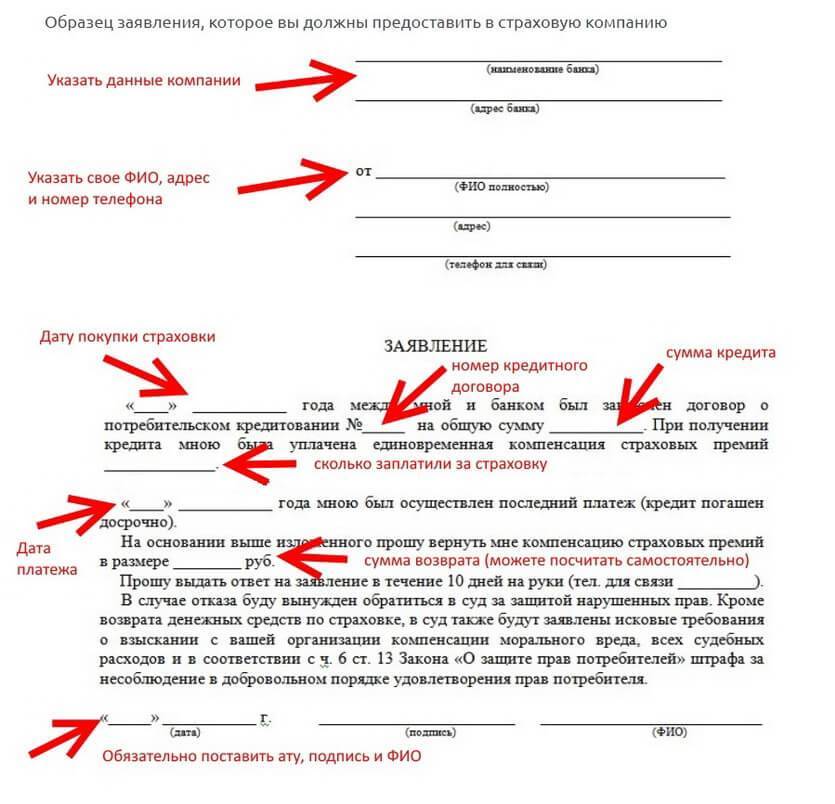

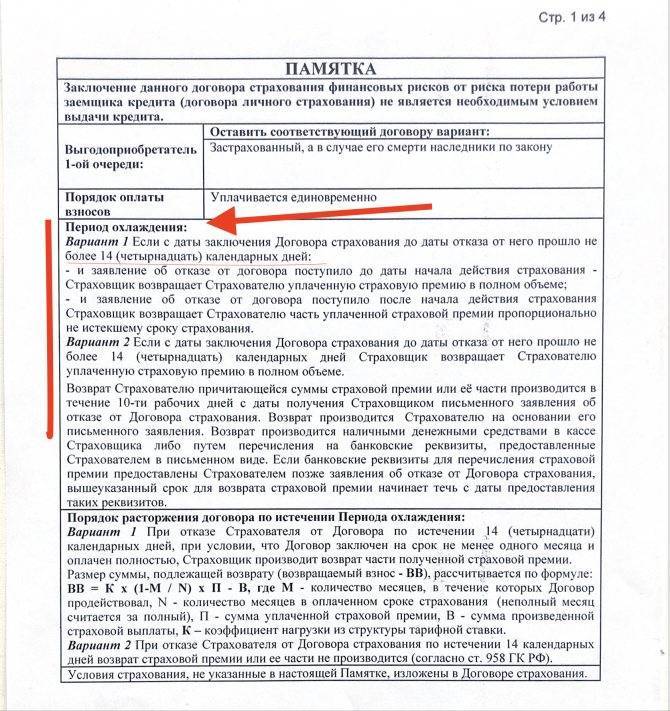

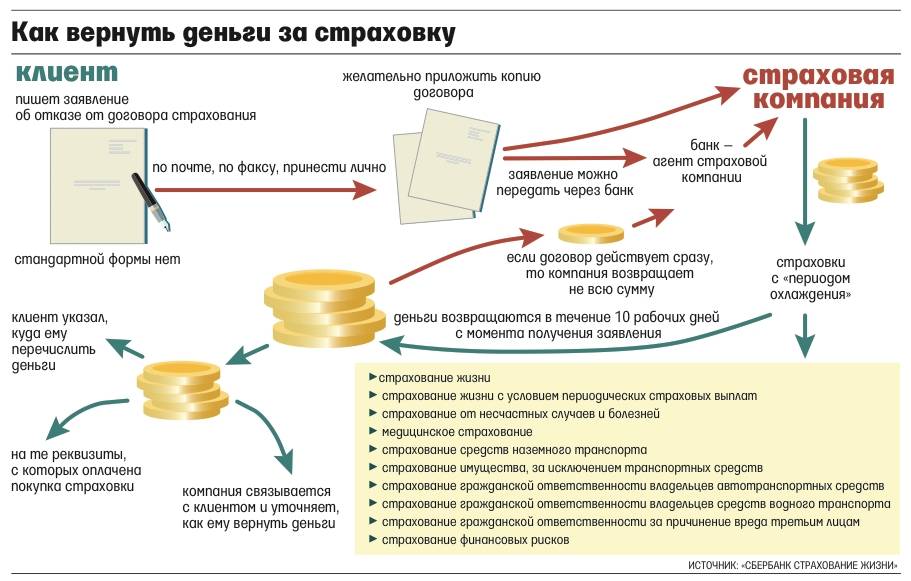

- Написать заявление на возврат неиспользованной суммы страховой премии, если такая возможность оговорена в условиях страхования.

- Убедиться в уничтожении карты, на которую осуществлялось кредитование.

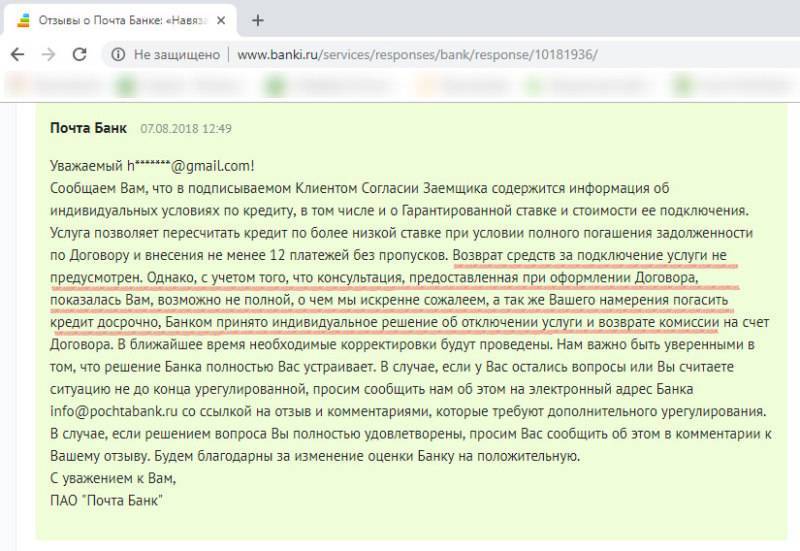

Что делать, если банк внезапно оштрафовал за досрочное погашение кредита

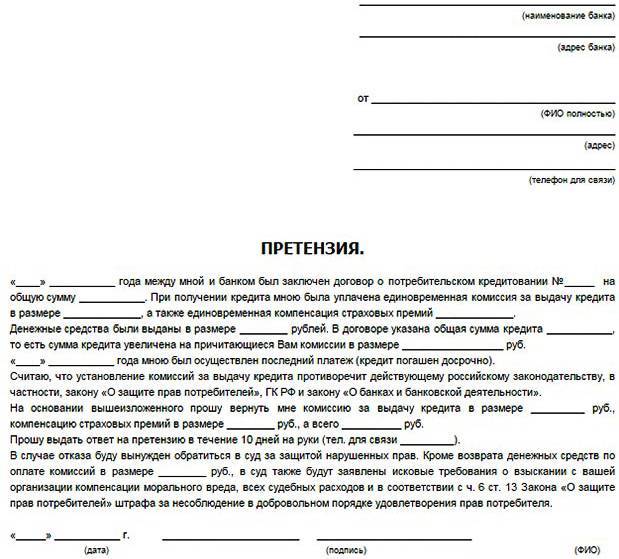

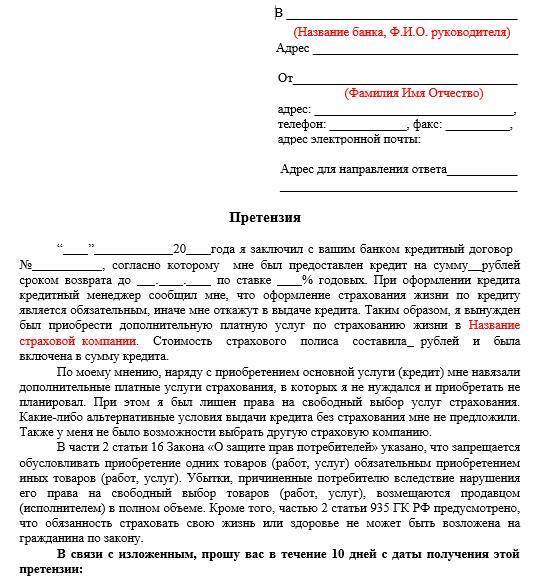

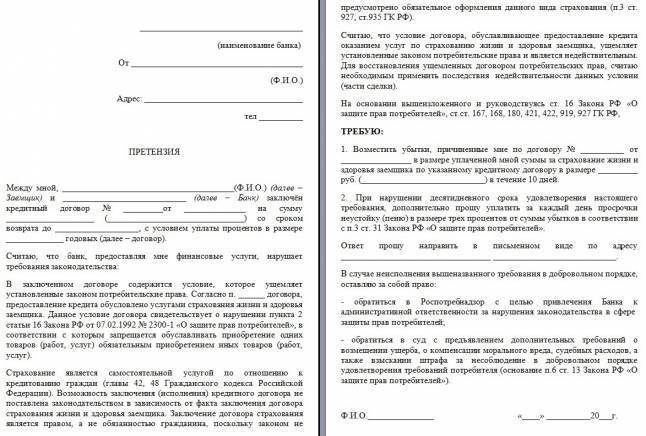

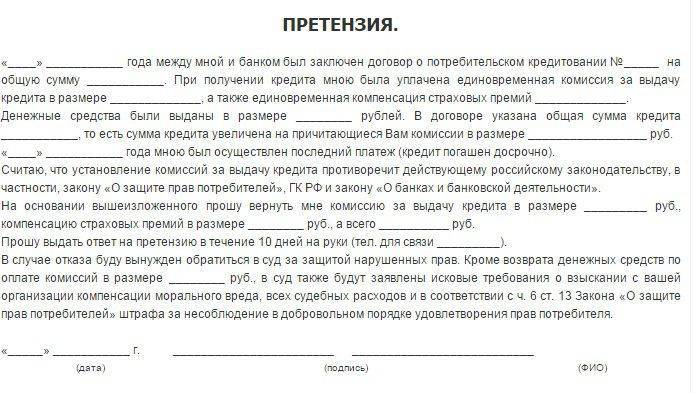

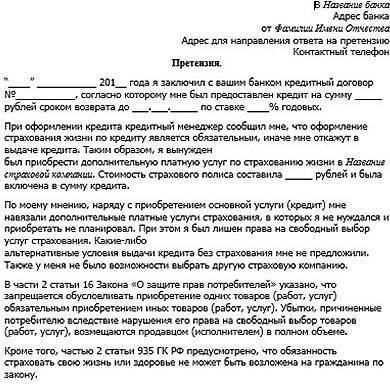

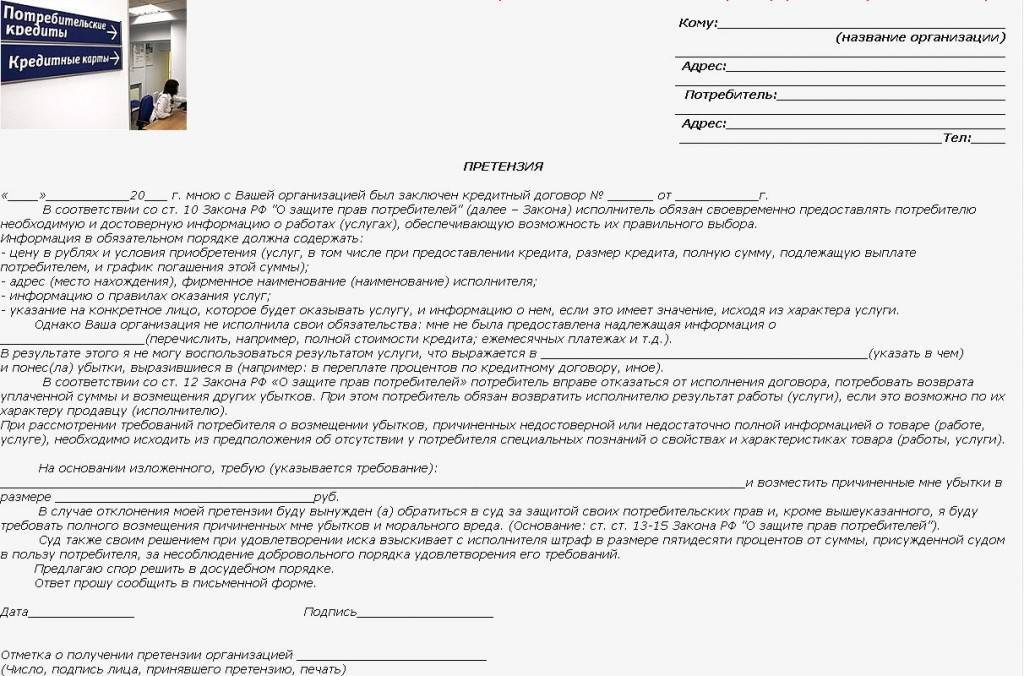

В большинстве случаев штрафы за досрочную выплату незаконны. В первую очередь вам необходимо составить в банке заявление с требованием вернуть штраф или комиссию с указанием статьи 809 ГК РФ.

Если банк в возврате средств отказывает, потребуется обращаться с иском в суд.

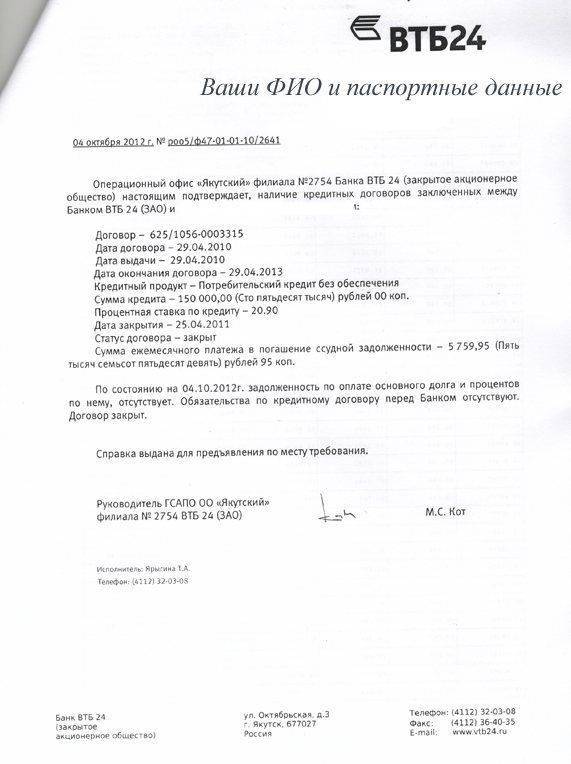

После того как вы полностью выплатите кредит, необходимо получить из банка справку, подтверждающую тот факт, что никаких финансовых обязательств перед кредитным учреждением у вас нет. Если банк в дальнейшем сообщит, что вы, например, не до конца выплатили долг, на который успели набежать пени и штрафы, то эта справка выступит защитой в судебных разбирательствах.

Зачем нужна справка о закрытии кредита

Многие заемщики не понимают, зачем нужна справка о полном погашении кредита. Часто ее считают лишней формальностью. В этом же клиента могут попытаться убедить банковские служащие.

На самом деле есть несколько причин, чтобы потратить немного времени и получить ее:

- никогда нельзя исключать элементарную ошибку из-за сбоя техники: недостаточная точность передачи информации, сбой оборудования – и платеж не учтен, образовалась задолженность;

- если планируется получение нового займа, потенциальный кредитор сделает запрос в Бюро кредитных историй и узнает, что у этого просителя есть незакрытые обязательства перед другими финансовыми организациями;

- не стоит исключать и человеческий фактор: специалист банка-кредитора может что-то перепутать при передаче данных в БКИ, а наличие справки поможет восстановить справедливость.

Особенности получения справки о закрытии кредита

Справка о закрытии кредита (образец смотрите ниже) оформляется на фирменном бланке, должна иметь: исходящий номер, информацию о ссуде, дату составления, синюю печать, подпись руководителя и сотрудника, подготовившего ее. При отсутствии хотя бы одного реквизита в документе, он не будет считаться действительным

На содержание, корректность личных данных также обращайте внимание

Если указан номер кредитного договора и сказано, что «по состоянию на …. (дата) основной долг, проценты погашены, задолженность отсутствует, и у кредитора нет никаких претензий», кредит можно считать закрытым. Отметим, что кредитные учреждения обязаны по первому требованию выдать справку. Поэтому если банковский работник будет отпираться, убеждать, что расторгнуть кредитный договор можно без нее, стойте на своем.

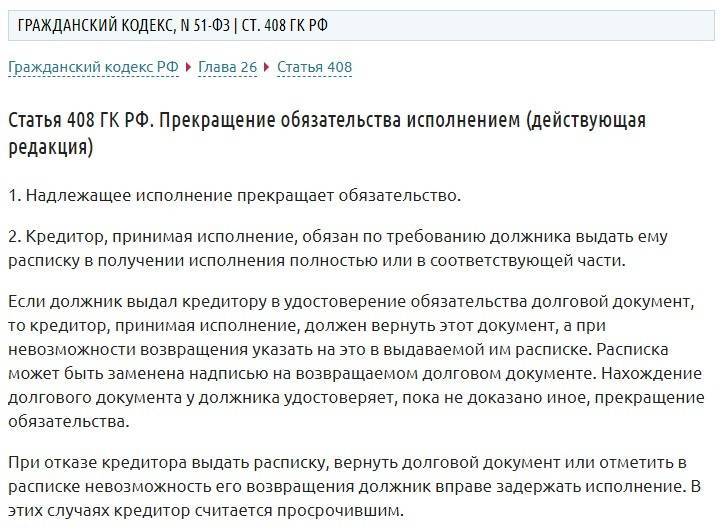

Он должен поставить отметку о том, что принял ваш письменный запрос. А когда банки вовсе отказываются реагировать на заявление клиента (такое тоже бывает), через 30 дней можно обратиться с жалобой в ЦБ РФ и суд. Лицо имеет право получить справку об отсутствии задолженности не только в день, когда он решил закрыть кредит, а в любое время. Это прописано в ст. 408 ГК РФ.

Порядок предоставления документа каждым банком определяется, согласно собственной политике. Некоторые кредиторы выдают справку по умолчанию и в день обращения, некоторые – только по запросу заемщика и спустя 3-10 дней. Одни делают это бесплатно (например, Альфа-Банк, СМП Банк, Райффайзенбанк), а другие – взимают комиссию:

- Сбербанк – около 250 руб.;

- Банк Зенит – 50-100 руб.;

- ВТБ – в пределах 150 руб.;

- ОТП Банк – 50 руб.

Кстати, по мнению юристов, эта комиссия – незаконная, поскольку услугу нельзя квалифицировать как самостоятельную. Центробанк с ними солидарен.

Правильное закрытие кредита в банке

Первый шаг — получение справки

Внеся последний плановый платеж или досрочно погасив кредит, обратитесь в свой банк с письменным заявлением и потребуйте документ, в котором будет явно написано, что кредит вами полностью погашен. А банк никаких претензий по его поводу к вам не имеет.

Конечно, получение подобной справки потребует вашего личного времени. Насколько легко ее предоставят — зависит только от кредитной организации и его культуры. Но добиться такого документа нужно однозначно.

Второй шаг — закрытие счетов

При получении кредита на ваше имя открывался специальный счет в банке, а то и два. Первый — для выплаты задолженности, второй — для начисления процентов. Оба этих счета должны быть непременно закрыты после того, как кредит погашен. И это нужно проконтролировать.

Во-первых, из-за халатности работников банка на одном из таких счетов могут появиться случайно забытые проценты. Во-вторых, с использованием этих счетов на ваше имя злоумышленниками могут быть получены кредиты. Чтобы избежать этих рисков, нужно проверить, что все связанные с кредитом счета были закрыты.

Третий шаг — снятие обременения с залогового имущества

Понятно, что это актуально только для кредитов с использованием залога. Обременение с автомобиля, объекта недвижимости или другого имущества должно быть полностью снято. Это также должно быть подтверждено официально, а не путем устных обещаний.

Вас заинтересует: Где взять кредит, если везде отказывают

Увеличьте ежемесячный платеж

Есть только один способ погасить долг раньше срока своими силами — платить каждый месяц больше, чем указано в договоре. Если после распределения заработной платы (платеж по кредиту, услуги ЖКХ, текущие нужды и т.д.) остались денежные средства, внесите их в счет долга. Даже если это незначительная сумма, она ускорит процесс погашения.

Прежде чем использовать эту стратегию, обратитесь к специалисту банка и уточните:

- как происходит частично-досрочное списание;

- нет ли дополнительных комиссий за досрочный возврат;

- нужно ли писать заявление.

Чтобы не писать каждый месяц заявления, можно откладывать деньги и спустя несколько месяцев внести единым платежом. Такой вариант эффективен только в том случае, если вы поставили четкую цель закрыть долги и не станете тратить накопления на другие нужды.

Как правильно закрыть кредитную карту ⇒

Как правильно закрыть кредитную карту Сбербанка?

Чтобы отказаться от использования пластика, необходимо расторгнуть договор и закрыть карточный счет. Закрыть карту досрочно можно только через отделение банка, а вот заблокировать любым удобным способом: через интернет, Мобильный банк, по телефону горячей линии.

Прежде чем посещать банк и просить закрыть карту и счет, клиенту нужно:

- Погасить все задолженности с учетом процентов и комиссии за обслуживание пластика. Если закрытие происходит до истечения срока льготного периода, проценты за пользование деньгами платить не нужно. Стоит отметить, что в случае обналичивания кредитки взимается дополнительная комиссия, то есть клиент платит проценты за пользование карточкой и комиссию за получение наличных через банкомат.

- Отключить платные услуги.

- Заблокировать пластик. Стоит помнить, что даже при блокировании банковского продукта, проценты за использованные деньги будут начислены;

- Отказаться от перевыпуска пластика (при блокировке сотрудник банка обязательно уточнит причину предложит перевыпуск продукта, так как самая частая причина звонков с такой просьбой — потеря или кража карты).

Способ 1: Через Сбербанк Онлайн

Полностью закрыть кредитную карту Сбербанка через Сбербанк Онлайн нельзя, но можно заблокировать ее и остановить движение средств по счету. Чтобы полностью отказаться от кредитки, необходимо обратиться в ближайшее отделение банка и написать заявление на отказ от нее (помните про условие: погасить предварительно весь долг).

Чтобы заблокировать карточку через интернет, необходимо:

- Зайти в личный кабинет Сбербанк Онлайн;

- В личном меню нажать на пункт «Операции» и выбрать нужную карточку;

- Нажать на «Заблокировать»;

- Указать причину и подтвердить операцию кодом из смс.

В Сбербанк Онлайн можно заблокировать карты платежных систем: VISA, VISA GOLD, Mastercard и других.

Нужно ли возвращать карту банку?

Карты Сбербанка вида Электрон и Маэстро можно не возвращать. Однако карты классического, золотого и платинового уровня вернуть организации нужно обязательно. Это прописано в условия договора.

Способ 2: В офисе банка

В отделении Сбербанка клиент может не просто заблокировтаь пластик, но и полностью отказаться от него. Чтобы карточка перестала функционировать, клиент должен:

- Предоставить необходимые документы:

- Паспорт;

- Сам пластик;

- Не обязательно: договор при получении банковского пластика.

- Погасить оставшуюся задолженность любым удобным способом и взять справку об отсутствии долга;

- Написать заявление на закрытие счета;

- Совместно с сотрудником банка подписать заявление и отдать пластик.

В присутствии клиента специалист организации разрезает карточку через магнитную ленту и чип. Общая продолжительность полной ликвидации пластика составляет: от 1 до 1,5 месяцев. За это время банк проверяет все безналичные операции, которые могли осуществляться ранее.

Если на счету остались средства, клиент сможет их получить через 45 дней после написания заявления, поэтому важно позаботиться о переводе денег на другой действующий счет заранее

Способ 3: По телефону

Согласно правилам Сбербанка, клиент не может полностью закрыть кредитную карту Сбербанка по телефону. Позвонив оператору по телефону горячей линии банка, он лишь заблокирует ее. Чтобы правильно отказаться от кредитку, нужно лично посетить банк и написать заявление.

Это связано с тем, что сотрудник банка должен убедиться, что закрыть карту пришел именно владелец. Аннулировать действие пластика может родственник или знакомый. Но для такого случая необходимо предоставить генеральную доверенность.

Если у клиента украли пластик или он его потерял, заблокировать банковский продукт можно посредством телефона. Звонить нужно на номер 8-800-55-55-550. Он является бесплатным для всех регионов РФ. Оператору необходимо сообщить паспортные данные и номер карты.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Порядок регистрации личного кабинета Русфинанс банк

- Как оплатить коммунальные услуги через Сбербанк Онлайн?

- Как с “Теле2” перевести деньги на “Мегафон” быстро и легко

- Как сменить пароль от личного кабинета Сбербанк Онлайн, если забыл?

- Как пожаловаться на Сбербанк

- Как зарегистрироваться в Киви кошелек

- Как выполнить перевод с карты Сбербанка на карту Почта Банк?

- Что будет с валютной ипотекой в 2019 году?

- Как оплатить кредит ОПТ Банка через Сбербанк

Особенности погашения потребительского кредита с высокой процентной ставкой

Ознакомьтесь с текстом кредитного договора. Возможно, вы найдете в условиях пункт о возможном снижении процентной ставки. Если он есть, проконсультируйтесь с менеджером банка: специалист подскажет, можно ли пересмотреть текущие условия по кредитованию в пользу для клиента.

Но отправить в банк заявление с просьбой уменьшить ставку стоит и в том случае, если в кредитном договоре условие об этом отсутствует. Вероятность того, что банк пойдет навстречу, возрастает, если вы утратили трудоспособность или столкнулись с потерей работы. Для таких ситуаций у кредитных учреждений есть услуга по рефинансированию кредита. Процедура предполагает оформление нового кредита на более выгодных условиях для погашения старой задолженности.

В первую очередь рефинансировать и оплатить необходимо, как было сказано выше, кредиты с более высокими процентами.

Можно ли расторгнуть контракт с банком

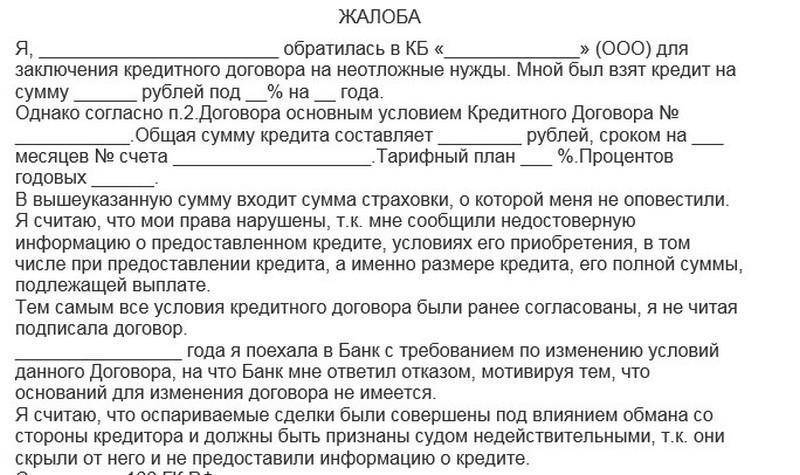

Кредитный договор — соглашение между клиентом и банком, в соответствии с которым кредитор выдает деньги, а заемщик должен выполнить свои обязательства. Как и любой другой контракт, кредитный договор может быть расторгнут заёмщиком или банком.

Договор займа может быть расторгнут в следующих случаях:

- по обоюдному согласию сторон;

- по решению суда;

- по инициативе одной из сторон.

Заёмщик может расторгнуть договор при соблюдении одного из условий:

- заёмные средства ещё не потрачены;

- банк нарушил условия кредитного договора (например, внёс в утверждённый контракт новые условия — повысил процентную ставку и т.д.).

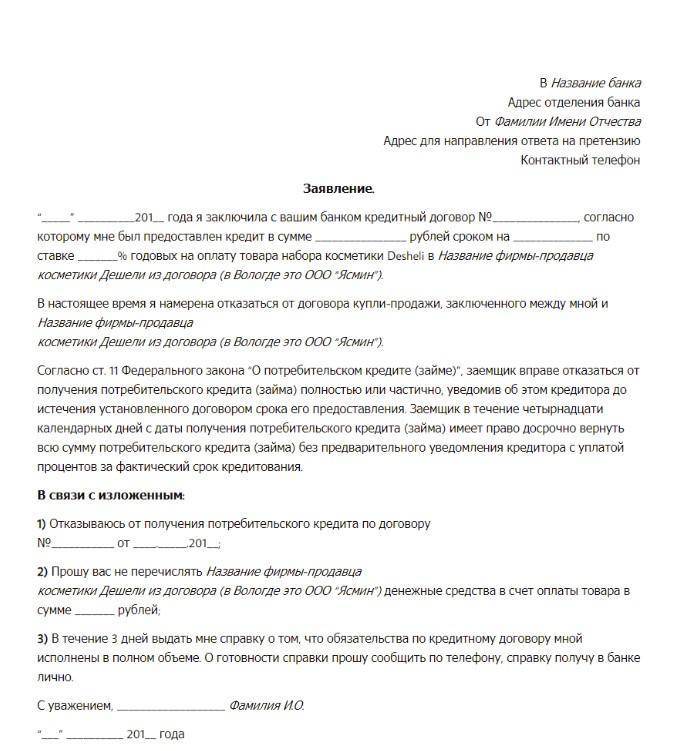

Гражданское право предусматривает возможность расторгнуть договор, отказавшись от получения денег. По закону можно аннулировать кредит: нецелевой — в течение двух недель со дня выдачи, целевой — через месяц. Заёмщик должен явиться в отделение учреждения и подать письменное заявление о расторжении. Финансовая организация не может отказать клиенту, тем не менее в кредитной истории появится отметка, которая может создать трудности при получения займа в дальнейшем. За то что деньги некоторое время были в распоряжении клиента, необходимо будет заплатить проценты.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Порядок закрытия кредита

Чтобы в будущем не иметь проблем с банком, закрывайте кредит в следующем порядке:

Сохраняйте квитианции

Чеки и выписки необходимо хранить в течение 3 лет, до окончания срока исковой давности. Документами об оплате вы сможете подтвердить свою правоту, в том числе в суде. После внесения последней оплаты сверьтесь с графиком и убедитесь, что этот платеж действительно последний.

Обратитесь лично в банк за подтверждением

Телефонные звонки и устные беседы с сотрудником банка не могут быть юридическим доказательством закрытия договора. Посетите отделение банка, в котором открывался кредит, запросите расчет и сверку по кредиту.

Как погасить кредит досрочно полностью или частично ⇒