Где найти дополнительные деньги

Ищем дополнительные источники поступления и сохранения финансовых средств:

- Изучите свои расходы и вычеркните те, без которых вполне можно обойтись – кофе, гамбургеры, чипсы, сладости, сигареты. Да еще и на лекарствах сэкономите, т.к. отказавшись от этих пунктов, будете точно меньше болеть. Мы не говорим, что надо полностью отказать себе в удовольствиях. Вместо пяти чашек в кафе, оставьте одну, и она покажется вам вкуснее. Вместо поездки на такси воспользуйтесь общественным транспортом. Ищите не причину, по которой вы не можете от чего-то отказаться, а возможности, которые за этим последуют.

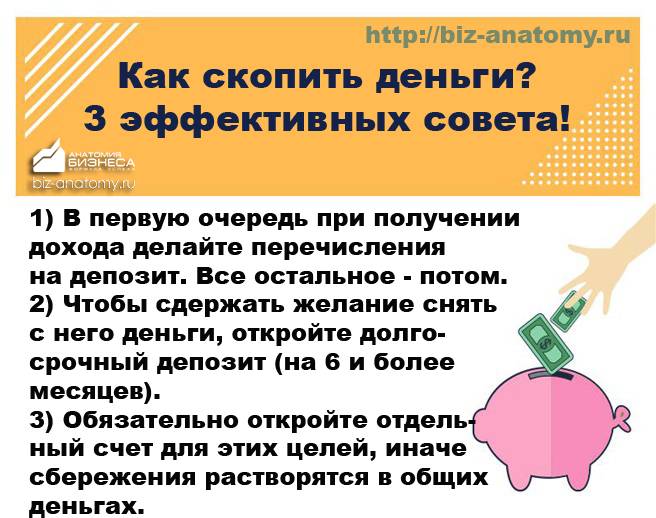

- Научитесь сберегать. Заведите счет-копилку. Во многих банках на суммы, лежащие на таком счете, начисляется неплохой процент (например, в Тинькофф банке 5%). Можно открыть и пополняемый вклад, дальше в статье мы найдем банки с максимально выгодными условиями.

Откладывайте как минимум 10% от зарплаты. Если можете больше, просто отлично. Если не можете 10%, отложите 100 рублей в день, 50 рублей и не говорите, что это «копейки». Если делать это ежедневно, то за год набегает уже сумма на первый взнос по вкладу – откладывая 100 рублей в день, за год получите сумму = 100*365 = 36 500 рублей.

Найдите источники дополнительных поступлений денег:

- Заведите карту с кешбэком и процентами на остаток, такие сейчас есть практически у каждого банка,

- Проверьте, не положены ли вам налоговые вычеты, позволяющие вернуть часть уплаченного в бюджет НДФЛ. Подробнее про них в нашей статье здесь (ссылка).

- Избавьтесь от кредиток – они расслабляют и создают ощущение вседозволенности, правда до тех пор, пока не настает пора платить по счетам.

- Разберите дома «залежи» ненужных вещей и продайте лишнее на «Авито» или «Юле». Пусть вам и кажется, что это копейки, но возможно именно эту вещь кто-то давно искал, а в вашей копилке прибавятся лишние 500 рублей.

Научитесь экономить. Это не значит, что надо во всем себе отказывать, но вы даже не представляете, как много средств утекает у вас сквозь пальцы.

Как правильно экономить

Сократите лишние расходы:

Ваша главная задача, выделить часть средств, которую вы сможете откладывать регулярно и начать копить.

Что такое миллион? Это тысяча раз по тысяче рублей. Или две тысячи раз по 500 рублей.

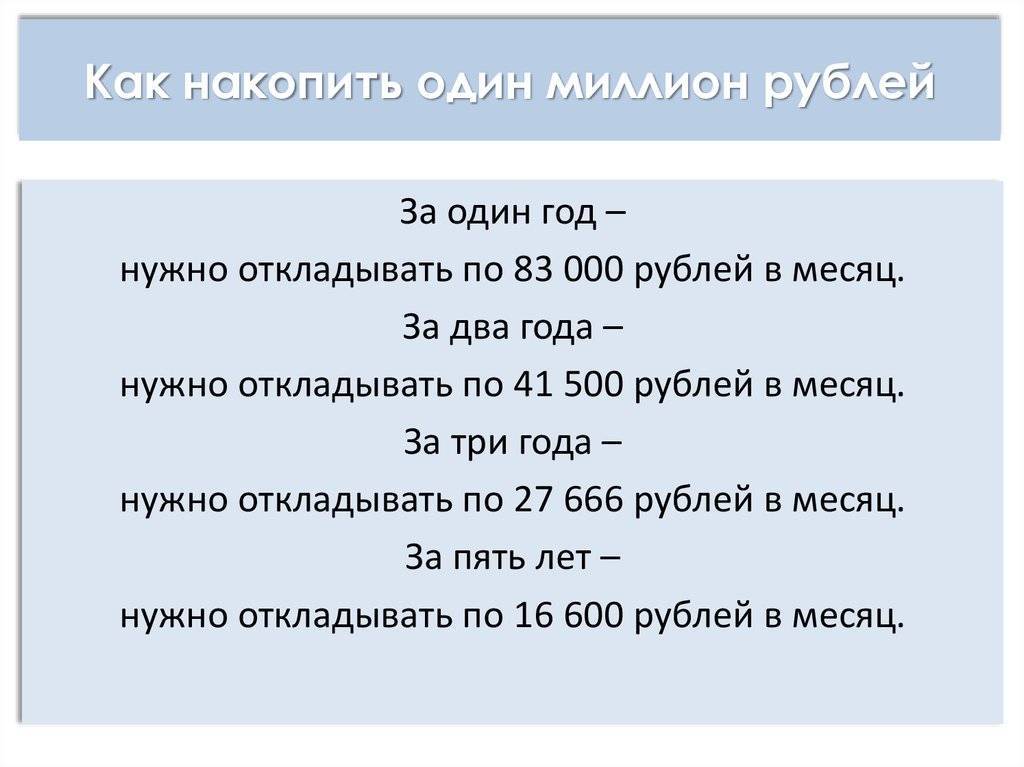

Хотите накопить за год? Пожалуйста, делим миллион на 365 дней и получаем, что откладывать надо по 2 740 рублей в день. Это много, а для некоторых просто нереально.

Тогда давайте ближе к реальности.

Самый простой способ копить – это открыть пополняемый банковский вклад.

Рассчитываем сумму ежемесячных накоплений, чтобы на выходе получить миллион рублей

Накопить 1 миллион – задача не из легких. На это может уйти несколько лет или месяцев. Но чем раньше вы научитесь планировать свой бюджет, тем быстрее сможете накопить нужную сумму.

Выпишите список всех обязательных статей расходов на месяц. Также выделите отдельную статью на непредвиденные расходы. Не стоит слишком сильно урезать свой бюджет и на всем экономить. В долгосрочной перспективе это ни к чему не приведет. Начните откладывать с той суммы, которая незначительно повлияет на ваш бюджет. Оптимальный вариант – 10-20% от дохода семьи. Постепенно эту сумму можно увеличивать.

Составьте список целей, на которые вы откладываете деньги. В зависимости от того, какая сумма уйдет на каждую из них и к какому сроку нужны деньги, подсчитайте нужную сумму накоплений. Подумайте, как выгоднее откладывать на них: наличными деньгами в конверте или открыть счет в банке. Может быть выгодно перевести деньги в валюту.

Определитесь с инструментами сбережения

На самом деле это очень важный вопрос. В принципе, инвестору даже нужно думать не сколько откладывать, чтобы накопить миллион, а куда откладывать, чтобы заветная цифра с шестью нулями позади единицы образовалась на счете.

Варианты безрискового вложения:

- депозиты и накопительные счета в банке;

- ОФЗ и ОФЗ-н;

- муниципальные облигации;

- ETF;

- ПИФы.

Рекомендую в этой связи почитать статью о безрисковых инвестициях для начинающих инвесторов. Там всё подробно расписано о каждом инструменте.

Если же инвестор готов рискнуть, то он может вкладывать капитал в акции, корпоративные облигации, структурные продукты, ПАММ-счета – да хоть в коллекционное вино. Но сохранность миллиона и накопление его к сроку не гарантируются. Фондовый рынок, а тем более форекс – это всегда огромные риски.

Но – как говорится, кто не рискует… Правильно, тот не Д’Артаньян. Поэтому инвестор может выделить какую-то часть портфеля под рисковые инвестиции – если его ожидания оправдаются, то он заработает больше. Если же нет – то прибыль от безрисковой части сгладит убытки. В любом случае будет если не хорошо, но то и не провально как минимум.

Действие четвертое. Выбираем финансовые инструменты

Накопить быстрее — можно, застраховать себя от возможных рисков — нужно. Главное, сберегать грамотно, а не «в конверт», к которому всегда есть доступ (а значит, и соблазн потратить, ведь «так хочется себя порадовать»). К тому же даже самая маленькая инфляция постепенно поедает ваши накопления в конверте. А лучше, чтобы ваши накопления не только не страдали от инфляции, но и обгоняли ее.

Какие финансовые инструменты подойдут для долгосрочных накоплений?

Банковский вклад.

Наиболее безопасный и надежный способ сберегать и накапливать. С соблазнами бороться будет проще, чем в случае, когда деньги спрятаны в буфете. Только следите за тем, чтобы сумма вклада вместе с процентами в одном банке не превышала 1,4 млн рублей. Такая сумма точно попадает в государственную систему страхования вкладов, и даже в случае банкротства банка вы сможете вернуть их через пару недель после отзыва у банка лицензии. Единственный минус — проценты по депозитам невелики и не всегда покрывают инфляцию.

Ценные бумаги.

Инвестиции в ценные бумаги — всегда риск, хотя некоторые инструменты (например, облигации Минфина или крупных стабильных компаний) надежны, и опасность дефолта по ним минимальна. Начинать инвестирование лучше с наиболее безопасных инструментов:

Паевые инвестиционные фонды (ПИФы)

позволяют начинающим инвесторам инвестировать даже небольшие суммы, доверив управлять ими професионалам. ПИФы бывают разные: одни вкладывают деньги в акции или те же гособлигации, другие специализируются на золоте или недвижимости. ПИФы могут быть хорошим вложением, но не забывайте, что чем выше потенциальная доходность, тем выше и риски. Кроме того, некоторую часть дохода ПИФы забирают себе как вознаграждение за управление активами.

Индивидуальный инвестиционный счет (ИИС)

можно использовать и для прямых вложений в ценные бумаги, и для покупки паев ПИФов. Главный бонус ИИС — возможность получить налоговый вычет, который позволяет платить меньшую сумму налога на доход от инвествложений или вернуть уже уплаченный налог. Но налоговые льготы действуют, только если не закрывать ИИС раньше чем через три года. И это неплохой способ уберечь деньги от соблазна.

Договор накопительногострахования жизни — еще один популярный, но опять-таки рискованный способ делать долгосрочные накопления. Доходность по договорам накопительного страхования жизни выше, чем по вкладам. Но эти вложения не защищены системой страхования вкладов в отличие от банковских депозитов. Из дополнительных преимуществ накопительного страхования жизни — возможность получить налоговый вычет.

Действуйте!

Самое сложное в том, чтобы накопить «миллион» (то есть «много денег» именно в вашем понимании), — начать это делать. После первого накопленного миллиона это уже не будет казаться чем-то страшным и невыполнимым, а мечты о новой квартире или автомобиле — такими уж нереальными.

И еще никогда не забывайте о себе, своем росте и развитии. Иногда вложить в себя и свое образование полезнее, чем четко следовать плану без всяких отклонений. Зато потом будете зарабатывать больше или работать будет проще.

Действие первое. Планируем, ставим цель

Основа накопления — грамотноефинансовое планирование : учет расходов и доходов, четкая постановка финансовой цели. Оцените, сколько денег вам нужно накопить и сколько времени вы готовы на это потратить. После станет ясно, сколько вам необходимо откладывать ежемесячно. Прикиньте, выдержит ли эту цифру ваш бюджет. Если нет — увеличьте срок накоплений или подкорректируйте свои мечты. Возможно, получится обойтись машиной попроще или квартирой подальше от центра.

Пример планирования № 1:

Цель — первоначальный взнос (15%) на квартиру за 2 000 000 рублей. Сумма — 300 000 рублей. Срок — 3 года. Ежемесячный доход — 50 000 рублей. Ежемесячные сбережения — 8300 рублей.

Пример планирования № 2:

Цель — первоначальный взнос (15%) на квартиру за 6 000 000 рублей. Сумма — 900 000 рублей. Срок — 5 лет. Ежемесячный доход — 80 000 рублей. Ежемесячные сбережения — 15 000 рублей.

Что нужно учесть, если предстоит копить не один год

- Инфляцию

— она постепенно обесценивает ваши накопления. Впрочем, если вы будете хранить деньги не «под подушкой», а в надежном банке, это поможет их защитить.

- Возможныесоблазны. Всегда находятся «неотложные нужды», которые провоцируют отщипнуть немного от накоплений. Поэтому лучше выбирать такие варианты хранения, которые трудно и невыгодно «раскупоривать» раньше времени, например срочный вклад или «народные» облигации Минфина.

- Дисбаланс в текущихрасходах и доходах. Бывает, что ситуация меняется — вдруг вы не всегда сможете откладывать ту сумму, которую планировали? Надо учитывать и этот риск.

Чтобы накопить миллион, нужна правильная мотивация

Как я уже говорил, эффективное накопление денег возможно только тогда, когда вы точно знаете, ради чего стараетесь. Ваша первая и главная задача — четко сформулировать для себя: «ради чего вы хотите накопить миллион?».

В первую очередь в голову приходят материальные желания — машина, квартира, путешествие… Но поверьте, на этом список вдохновляющих желаний не ограничивается. Подумайте о том, что можно быть финансово независимым, или, например, получать солидный процент с банковского депозита (если у вас будет миллион на депозите, вы сможете получать ежемесячно около 8 000 рублей. Это почти среднероссийская пенсия, ради которой Россияне трудятся всю жизнь).

После того, как вы определили для себя, ради чего готовы стараться весь год, контролируя расходы и находя дополнительные источники заработка, следующий шаг — научиться держать свою мечту в поле зрения. Другими словами, всегда помнить о ней. Как это сделать? Очень просто — найдите в интернете фотографию Вашей мечты — конкретную марку автомобиля, частный дом, морской пейзаж и т.д. Выберите самое вдохновляющее и мотивирующее фото, и добавьте его на рабочий стол компьютера, в качестве заставки на телефон, распечатайте и повесьте дома в рамку. Так вы будете постоянно получать необходимый заряд мотивации.

Если Ваших желаний, связанных с накоплением миллиона несколько, то сделайте из них «коллаж мечты». Вот один из примеров:

Заведите специальный счет

Наиболее удобный способ хранить накапливаемые деньги — банковский депозит. Назовите его «миллион к концу года», и начните откладывать туда деньги сейчас же. Откладывайте только такие суммы, которые гарантированно не станете снимать обратно — иначе сложится дурная привычка, которая все погубит. Выберите максимально удобный вклад, с возможностью пополнения, не без возможности снятия, например. На него уже с первого месяца начнут начисляться проценты.

Составьте план

Планирование — это один из самых важных этапов больших целей, а накопить миллион за год — это действительно большая и непростая цель.

План должен включать в себя подробное описание того, какие суммы вы будете откладывать ежемесячно, какие источники дохода вы планируете добавить (а это нужно будет сделать обязательно), запланировать все возможные подработки, премии, бонусы, чтобы вы отчетливо увидели каждый шаг, который приведет Вас к миллиону.

Давайте для начала распланируем, какую сумму вы сможете откладывать со своего ежемесячного дохода. Средняя зарплата в России 35 000 рублей в месяц. При таком доходе накопить миллион за год будет крайне тяжело, однако будем исходить именно из него

Сейчас не имеет значения, насколько много вы зарабатываете, важно определить, сколько сможете экономить ежемесячно

Например, из 35 000 тысяч рублей в месяц возможно откладывать около 20 000 ежемесячно. Если Ваша зарплата 50 000 в месяц — то откладывать можно около 30 000. Для этого, конечно, нужно затянуть пояса и отказаться от некоторых затратных удовольствий, но это возможно.

Если Ваш заработок гораздо ниже, это не значит, что Вы не сможете накопить миллион. Возможно, что это займет у Вас немного больше времени, но поверьте, даже накопить миллион за 2 года — это высочайшее достижение, ведь 90% Россиян не могут накопить такую сумму и за всю жизнь.

Как это работает?

Еженедельно вы будете выбирать два конверта из коробки наугад. Независимо от того, какая сумма написана на конверте, это та сумма наличных, которую вы положите туда. Как только вы сделаете два еженедельных взноса, отметьте неделю в своем списке. Эти конверты больше не трогаем и продолжаем накопления.

Чтобы уберечь себя от самообмана и изъятия наличных до завершения отчетного периода в полгода, год или иного (на ваш выбор), используйте приобретенные наклейки, чтобы запечатать каждый заполненный конверт после внесения требуемой денежной суммы. Через 25 недель все 50 конвертов у вас должны быть заполнены указанной суммой в рублях. Если использовали 100 конвертов, должно пройти 50 недель.

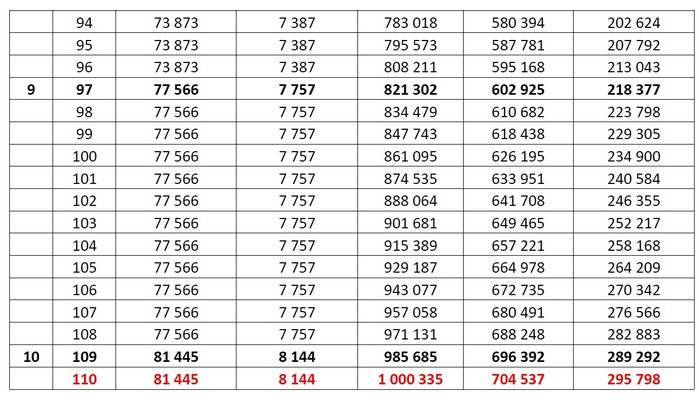

Предположим, вы написали на 50 конвертах суммы: 50, 60, 70, 80, 90, 100, 120, 130, 150, 170, 200, 220, 230, 250, 270, 300, 320, 330, 350, 370, 400, 420, 430, 450, 470, 500, 520, 550, 570, 600, 620, 630, 650, 670, 700, 720, 730, 750, 770, 800, 820, 830, 850, 870, 900, 920, 930 950, 970, 1 000

В общей сложности за полгода в отложке накопится 23 980 рублей. Неплохая сумма с учетом небольших еженедельных отложек.

В год уже получится гораздо более внушительное накопление – 53 770 рублей. Хватит уже на отдых или на покупку подарка себе любимому за прилежное поведение:50, 60, 70, 80, 90, 100, 110, 120, 130, 140, 150, 160, 170, 180, 190, 200, 210, 220, 230, 240, 250, 260, 270, 280, 290, 300, 310, 320, 330, 340, 350, 360, 370, 380, 390, 400, 410, 420, 430, 440, 450, 460, 470, 480, 490, 500, 510, 520, 530, 540, 550, 560, 570, 580, 590, 600, 610, 620, 630, 640, 650, 660, 670, 680, 690, 700, 710, 720, 730, 740, 750, 760, 770, 780, 790, 800, 810, 820, 830, 840, 850, 860, 870, 880, 890, 900, 910, 920, 930, 940, 950, 960, 965, 970, 975, 980, 985, 990, 995, 1 000

Как накопить деньги на квартиру, как долго надо откладывать?

Вопрос приобретения собственного жилья является самым насущным, поэтому многих интересует, как накопить деньги на квартиру, которая в среднем обойдется примерно в 2-3 миллиона рублей.

Для этого нужно располагать первоначальной суммой и приумножить ее при помощи таких финансовых инструментов, как:

Лучше пользоваться несколькими инструментами, что позволит капиталу быстрее увеличиваться.

Прежде чем вкладывать средства, нужно их накопить. Здесь необходимо придерживаться определенных рекомендаций, чтобы как можно быстрее собрать сумму для инвестирования.

- Прежде всего следует определиться со стоимостью будущей квартиры.

- Следующим шагом будет точный расчет всех доходов и расходов, после чего нужно сократить все бесполезные траты, в итоге это принесет порядка 20 % и больше экономии ежемесячно.

- Изучив доходность по всем возможным финансовым инструментам, можно примерно подсчитать, сколько лет понадобится на накопление, учитывая вероятность инфляции и роста цен на недвижимость.

- Накопив необходимую сумму, нужно ежемесячно грамотно инвестировать средства, что позволит через несколько лет приобрести квартиру или дом для своей семьи.

Читайте: как быстро накопить деньги и как накопить денег при маленькой заплате?

Посчитаем сколько откладывать

Допустим мы имеем 500 000 рублей. Для покупки квартиры нам надо, скажем 3 миллиона рублей. Выберем консервативный вариант хранения денег — банковский вклад.

Будем не скромными, возьмём ставку в 12% годовых, с ежемесячной капитализацией процентов. Будем пополнять ежемесячно по 30 тысяч рублей, итого 360 тысяч в год, за минусом последнего месяца, за 5 лет довложения составят 1 770 000 рублей.

В итоге, за 5 лет доход по вкладу составит 1 059 364 рублей. Через 5 лет мы получим 3 329 364 руб.

Свежий взгляд: как заработать на квартиру?

Покупайте продукты на полный желудок

Наш следующий пример для подражания – это Даниэль Вагаски из США. Финансовый кризис, разразившийся в 2008 году, заставил многие американские семьи заняться пересмотром своего подхода к расходам. Коснулась эта проблема и семьи Вагаски. Чтобы снизить расходы, Даниэль решила отказаться от фастфуда, и стала готовить сама. Ее муж и дети начали сами чинить мебель и даже собственноручно создавать некоторые предметы интерьера. А главное, семья стала чаще использовать для покупок наличные, а не кредитки.

За пять лет такой жизни Вагаски научились практически без ущерба для качества жизни тратить на все потребности 14 тыс. в год (в США столько тратят семьи, живущие за чертой бедности). Только расходы на еду сократились вдвое — с $800 до $400 в месяц!

Главное правило Вагаски – не покупать продукты на пустой желудок. Кто-то сочтет это мелочью, однако, делая покупки голодным, вы можете потратить намного больше. Все товары на полках кажутся голодному человеку более привлекательными, и он, сам того не осознавая, кладет в корзину много лишнего. Перед походом в супермаркет старайтесь перекусить, чтобы во время совершения покупок не поддаться тяге к обработанным пищевым продуктам.

Начните разумно экономить

Итак, если уровень Ваших доходов — это величина которая меняется с трудом, то уровень расходом можно оптимизировать прямо сейчас, чем мы и займемся. Но сначала Вам необходимо ввести одно простое правило — свои расходы необходимо записывать. Для этого сгодится обычный блокнот, ещё лучше — ежедневник. Помните, только фиксируя каждую свою трату вы сможете научиться максимально эффективно использовать имеющиеся у Вас деньги.

На самом деле ничего сложного в этом нет, достаточно записывать свои траты один раз в конце дня, и уже через месяц Вы будете иметь полную картину того, как расходуется Ваша зарплата за 30 дней. После того, как Вы завели себе привычку записывать траты, переходим к тому, как начать жить экономно.

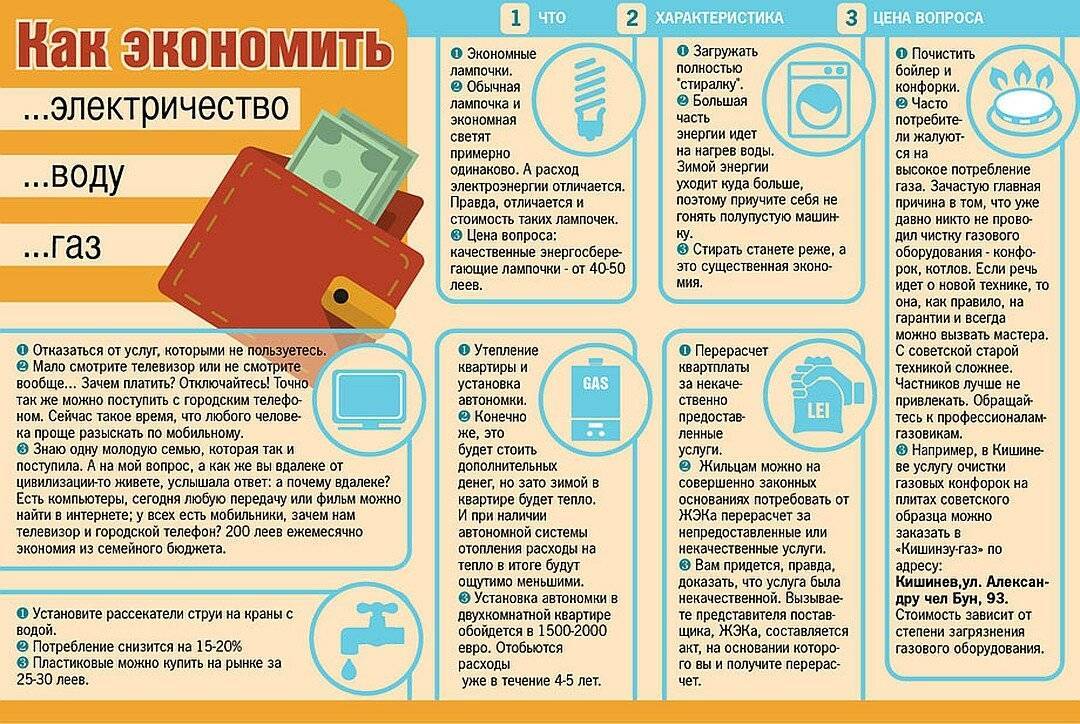

Расходы на жилье

В первую очередь нужно понять: выбрали ли Вы для себя наиболее выгодный вариант проживания?. Если у Вас собственная квартира — отлично! Останется только оптимизировать расходы на ЖКХ. Если же Вы платите за съемное жилье, да ещё и снимаете квартиру в одиночку, то расходы в таком случае непомерно большие, и нужно подумать о том, как их сократить.

Во-первых, нет ли у Вас возможности отказаться от съемного жилья и переехать пожить к родителям хотя бы на год? Да, Вы привыкли быть самостоятельным и свободным, но ведь у Вас такая серьезная цель, и оно того стоит, ведь жить в родительском доме всегда менее затратно. Тем более, если Вы достигните цели, сможете вместо съемного жилья приобрести квартиру в ипотеку, и платить уже не хозяину квартиры, а вкладывать деньги в собственное жилье.

Если такой возможности нет, подумайте о том, чтобы снимать квартиру побольше, но со своими друзьями или другими людьми, нуждающимися в съемном жилье. В интернете сейчас множество объявлений от людей, желающих разделить с кем-то ещё расходы на съемное жилье. Да, это может быть не так комфортно, но это выйдет гораздо дешевле, чем снимать квартиру в одиночку.

Итак, с тем как сократить расходы на жилье мы разобрались, перейдем к экономии на услугах ЖКХ. Тут все просто — меньше расходуете — меньше платите. В частности, стоит заменить прием ванны на душ, держать кран закрытым во время чистки зубов, приобрести энергосберегающие лампочки. Если Вы хотите более подробно узнать о том, как экономить на услугах ЖКХ, есть подробная статья об этом.

Расходы на питание

Прежде чем начать экономить на питании, помните, это нужно делать не в ущерб своему здоровью.

В первую очередь, откажитесь от вредных и ненужных продуктов: колбас, майонеза, мучного, полуфабрикатов, сосисок. Отдайте предпочтение натуральным продуктам: мясо, рыба, грибы, гречка, овощи и фрукты — все это не только поможет Вам сэкономить, но и сделает более здоровым.

Сократите до минимума посещение кафе и ресторанов, хотя бы на этот год. Также возьмите за правило брать с собой обед на работу/учебу из дома, не тратя лишние деньги на перекус в столовой или кафе.

Готовьте все блюда своими руками, из свежих и натуральных продуктов. Не забывайте включать в рацион различные виды каш, блюда из картофеля, различные супы. Следование даже нескольким этим простым рекомендациям поможет Вам сэкономить на питании около 30% ежемесячно. Также советуем Вам почитать, как можно экономить на покупке продуктов питания.

Помимо всех рекомендаций, запомните главную — Вы в силах найти ещё множество возможностей разумно расходовать денежные средства, не прибегая к ухудшению качества жизни. Например, есть немало советов о том, как экономить на покупке одежды.

Не думайте, что с началом экономии уровень комфорта Вашей жизни сократится. Скорее всего, в поисках более разумных способов траты денег Вы найдете для себя новые возможности, которые наоборот, сделают Вашу жизнь ещё комфортнее. В любом случае, не забывайте — чтобы накопить миллион за год, оптимальное расходование денежных средств будет необходимо.

Переходим к следующему этапу — поиску дополнительных источников заработка.

Правильная постановка цели

Эффективный процесс накопления невозможен без четко поставленной цели. Простая формулировка «накопить миллион» – не работает и не дает нужной мотивации.

Организовать личные финансы поможет метод построения бизнес-задач по принципу SMART. Согласно ему, цель должна быть конкретна, измерима, достижима, значима и ограничена по времени. Необходимо максимально конкретизировать, какая сумма необходима, для чего она нужна, за счет каких средств, в каком размере она будет формироваться и, главное, к какому сроку эта сумма должна быть на счету.

Допустим, принято решение откладывать на покупку автомобиля. Для эффективной постановки задачи этого недостаточно

Важно четко представлять, марку и комплектацию автомобиля, знать точную цену и определиться с датой покупки. Не «следующим летом», а «к 15 июля»

Цели, не относящиеся к покупкам каких-либо благ, также нужно конкретизировать. Если есть желание выйти на пассивный доход и заняться творчеством к 40 годам, цель может звучать следующим образом: за 10 лет разместить 3 млн руб. в акциях и облигациях, 2 млн. руб. вложить в золото, 1 млн руб. – на банковский депозит под 3% годовых, 500 тыс. руб. – в доллары США.

Зная точную сумму и срок, проще определиться с ежемесячными отчислениями. Правило 10% на практике не всегда помогает быстро накопить. Амбициозные цели могут потребовать больших вложений. Чем подробнее будет расписан финансовый план, тем больше шансов на успех.

План экономии при помощи разноцветных конвертов

Вместо того чтобы отказываться от приятных мелочей, которые делают вашу жизнь лучше, но при этом экономить деньги в новом году, попробуйте воспользоваться экономным лайфхаком от пользователя TikTok Krista Zahron, чье видео уже набрало более миллиона лайков. Ее идея может помочь вам сэкономить более 53 000 рублей в год, если вы будете придерживаться методы. Давайте расскажем вам что к чему, а видео на TikTok поможет разобраться в некоторых нюансах:

Первое: приобретите 50 или 100 небольших разноцветных конвертов, куда поместятся купюры, коробку для карточек размером с обувную (такие продаются в IKEA и других хозмагах), маркер и наклейки-стикеры (можно взять клеящиеся от ценников).

Имеем в виду такие

Второе: маркером напишите сумму в рублях на каждом конверте, идя порядком от 50 до 1 000 рублей (в зависимости от вашего бюджета и страны проживания, вы можете корректировать необходимые суммы в одну или другую сторону, в той или иной валюте – в оригинальном видео это доллары США). Например: 50, 100, 150, 450, 710, 820 рублей и так далее. Мелочь, десятки также можно скидывать в конверты. Она не займет много места при небольшой сумме. А если число на конверте более внушительное – 400 рублей или более, то кладите в него обычные купюры.

Как только подготовительный этап завершен, поставьте все конверты в коробку вертикально. Это в первую очередь нужно для того, чтобы вы не видели чисел на них. Желательно их перетасовать между собой.

Третье: составьте понедельный список отслеживания трат с 1-й по 25-ю неделю (количество недель может быть разным, например 50 недель), с полем для еженедельных отметок, как это показано на фотографии ниже. Не потеряйте список. Для этого держите его внутри ящика.