Что советует Альфа-Банк тем, кто не может платить

Альфа-Банк — один из крупнейших банков по части кредитования физических лиц. Его база заемщиков просто огромна, во многом за счет товарных POS-кредитов и особо выгодной карты 100 дней без процентов, которая пользуется большим спросом.

То есть заемщиков у банка много. А если учесть, что он лояльно к ним относится, выдает срочные и упрощенные ссуды, то и должников у компании много. Поэтому в Альфе есть большие отделы по работе с проблемными кредитами и отлаженные методы урегулирования проблем.

Идеальный алгоритм действия от Альфа-Банка:

- Заблаговременно, пока просрочки еще нет, позвонить по горячей линии банка 8 800 2000 000. Вы попадете на общую линию, после вас переведут на нужный отдел.

- Расскажите специалисту о своей проблеме. Он расскажет, как банк может помочь в этой ситуации. Стандартно речь о реструктуризации, официальные кредитные каникулы Альфа готов предложить только бизнесу.

- Соберите пакет документов, на основании которых будет доказана сложная финансовая ситуация. Что именно нужно — также скажет менеджер. Документы нужно предоставить в офис.

- Банк 2-3 рабочих дня анализирует ситуацию и дает решение по реструктуризации. Обычно она одобряется, если ситуация действительно серьезная, платежеспособность заемщика упала.

- Банк меняет график платежей на такой, по которому заемщику будет удобно платить.

При реструктуризации растягивается срок возврата кредита. Как результат, происходит уменьшение ежемесячного платежа. Долговая нагрузка снижается, заемщик без просрочек и порчи кредитной истории выходит из ситуации.

Даже если просрочка уже есть, не нужно избегать звонков банка. В этом случае вам также можете быть одобрена реструктуризация.

Схема звонка на горячую линию Альфы:

Набираете 8 800 2000 000, после в тональном режиме жмете 2, если речь именно о кредите. Далее 6 — другой вопрос. После ответит менеджер, который и переведет на нужный отдел.

Виды реструктуризации

Система реструктуризации кредита в Альфа-Банке предусматривает изменение указанных в договоре условий кредитования физического лица. Сама реструктуризация может быть нескольких видов. Но ни в одном из случаев задолжник не освобождается от долга перед банком. То есть, свои обязательства кредитуемый будет в любом случае обязан выполнить, но на более щадящих условиях. Данной системой может воспользоваться далеко не каждый клиент, а лишь тот, кто действительно в этом нуждается.

Многочисленные отзывы довольных клиентов Альфа-Банк свидетельствуют о том, что организация всегда готова предложить наиболее оптимальный вид по реструктуризации долга для каждого отдельно взятого клиента.

Изменение срока и ежемесячного взноса

Реструктурировать кредит можно продлив срок выплат. Такой вариант выгоден и банку и заемщику:

- Заемщику пересчитывается сумма ежемесячного платежа в сторону уменьшения, тем самым общий срок выплат растягивается на более долгий срок. Меньший ежемесячный взнос для заемщика будет вполне по силам, но придется более длительный срок оставаться должником банка.

- Банк не теряет своих денег, но возврат суммы кредита и процентов растянется во времени.

Реорганизация порядка выплаты процентов

При оформлении кредита в договоре прописывается схема расчета ежемесячного платежа, включающая часть основного долга и проценты. Такие платежи могут быть аннуитетными (равными на протяжении всего срока кредита) или дифференцированными. При реструктуризации возможно изменение вида платежа и перенесение оплаты процентов на поздний срок.

Кредитные каникулы

В Альфа-Банке предусмотрен только один вид кредитных каникул, когда заемщик может некоторое время выплачивать лишь проценты по кредиту, исключая из платежа составляющую основного долга. В этом случае окончательная переплата по кредиту может возрасти, но некоторое время плательщик будет освобожден от оплаты основного долга.

Одним из способов реструктуризации долга по кредиту являются кредитные каникулы.

Изменение валюты по кредиту

Этот вид реструктуризации чаще всего возможен при изменении условий ипотечного кредита. Бывает, что кредит берется не в российской валюте, а, например, в долларах США. При некоторых условиях возможно изменение валюты на российский рубль и пересчет ежемесячных платежей и общей задолженности.

Условия реструктуризации

Получение нового займа для оплаты обязательств является частью деятельности банка, направленной на поиск компромиссного варианта. Клиенту предлагается изменение условий, которые касаются:

- ставки за пользование средствами;

- периодичности выплаты;

- валюты;

- списания части процентов;

- изменения сроков финансирования;

- предоставления кредитных каникул.

Финансовое учреждение сотрудничает с заемщиками по индивидуально разработанной программе, которая базируется на добровольной основе. Под реструктуризацию попадают такие виды займов:

- ипотека;

- автокредит;

- ссуда, выданная наличными;

- карточки;

- кредит, выданный на потребительские цели.

При возникновении сложностей с погашением долга клиенту нужно предоставить подтверждение причин задержки оплат. Основанием проведения реструктуризации становятся:

- увольнение с работы;

- заболевание;

- сокращение дохода;

- военная служба;

- беременность.

Для подтверждения обстоятельств, спровоцировавших возникновение проблемы, требуется предоставить выписки, справки. При реструктуризации сумма задолженности не меняется для заемщика. При этом клиенту предоставляются выгодные условия кредитования. Чтобы банк одобрил запрос на реструктуризацию долга, нужно соответствовать требованиям, которые включают в себя:

- возрастные ограничения;

- наличие постоянного места работы;

- прописка в регионе, где находится отделение банка;

- доход от 10 тыс. руб.;

- отсутствие просрочек в течение 2 месяцев;

- размер долга больше 50 тыс. руб.

При предоставлении ссуды не предусмотрено наличие комиссии, поручителей. На ставку за пользование средствами не влияет заключение договора страхования. Срок кредитования, денежный лимит зависит от целевой категории заемщиков.

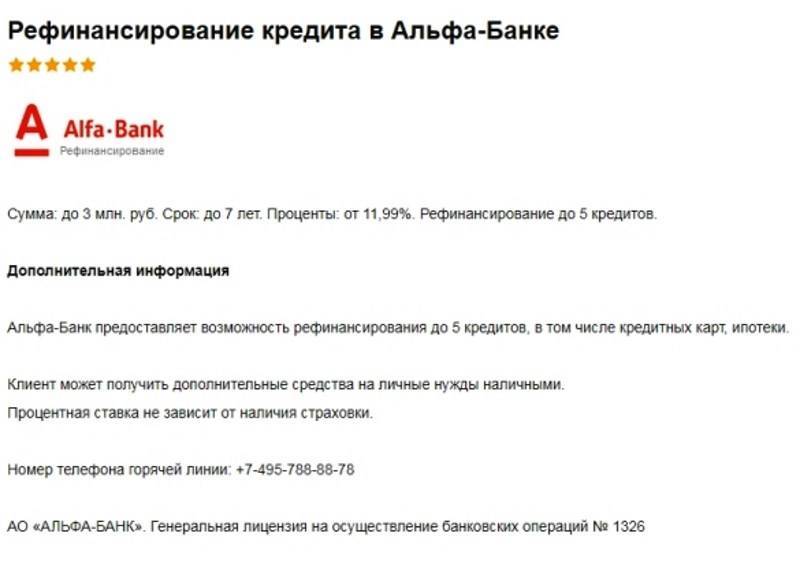

на пользование в течение 5 лет. Участникам зарплатного проекта предоставляется сумма до 3 млн. руб. При этом срок кредитования составляет 7 лет.

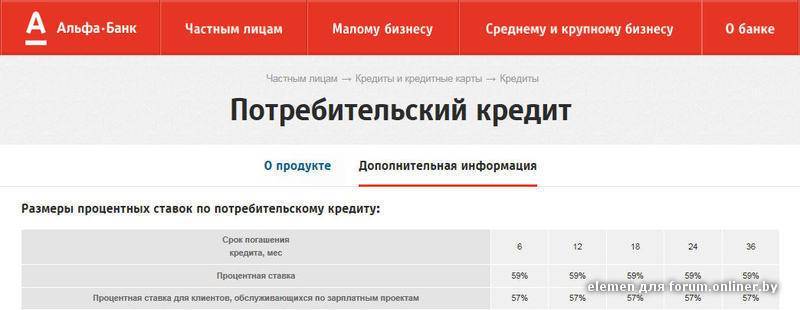

Сотрудникам компаний-партнеров выдается ссуда размером до 2 млн. руб. на пользование в течение 5 лет. Процентная ставка за пользование средствами зависит от суммы займа, условий финансирования и находится в диапазоне 11,99-18,99%.

Плюсы и минусы

Возможность реструктуризировать кредит характеризуется положительными и отрицательными последствиями процедуры. Плюсы программы включают в себя:

- индивидуальный подход решения каждого случая финансовых сложностей;

- возможность снижения финансовой нагрузки на семейный бюджет;

- сохранение положительной репутации заемщика.

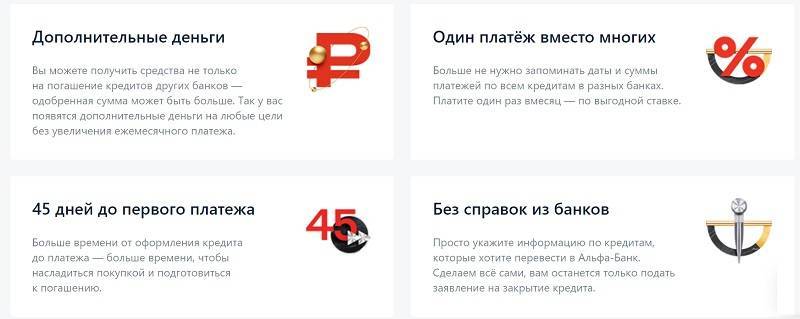

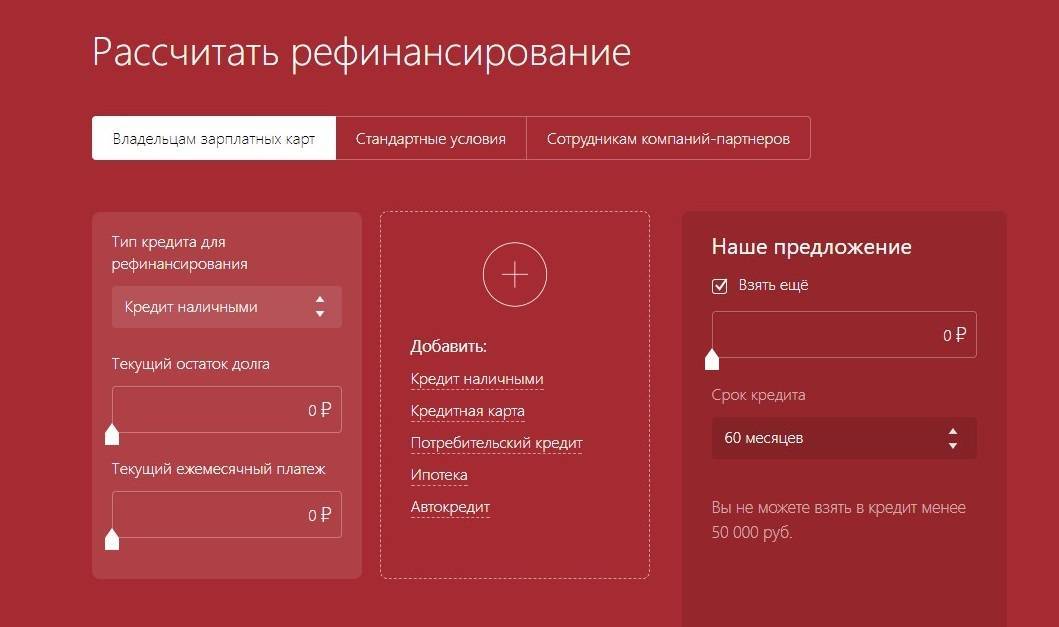

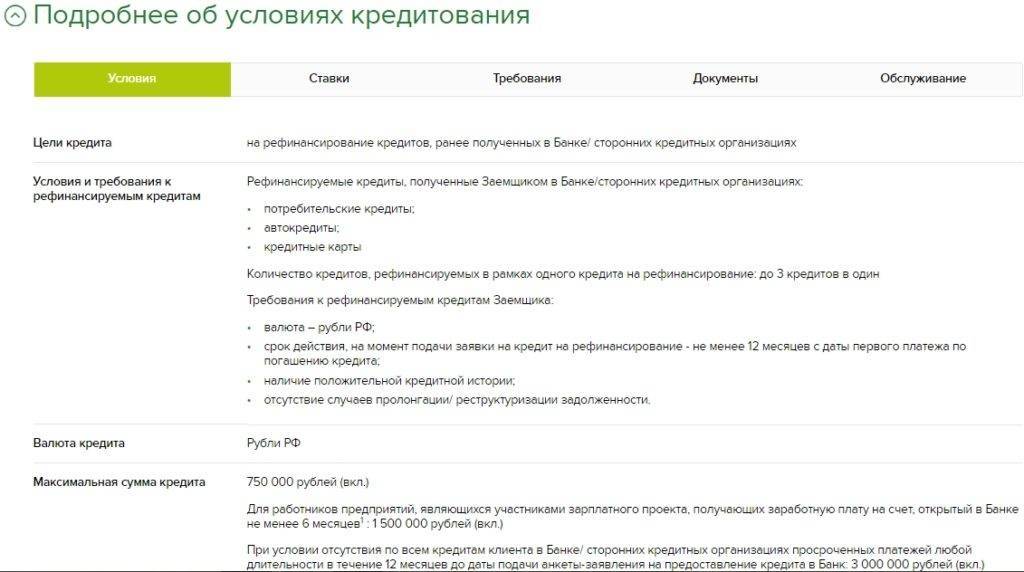

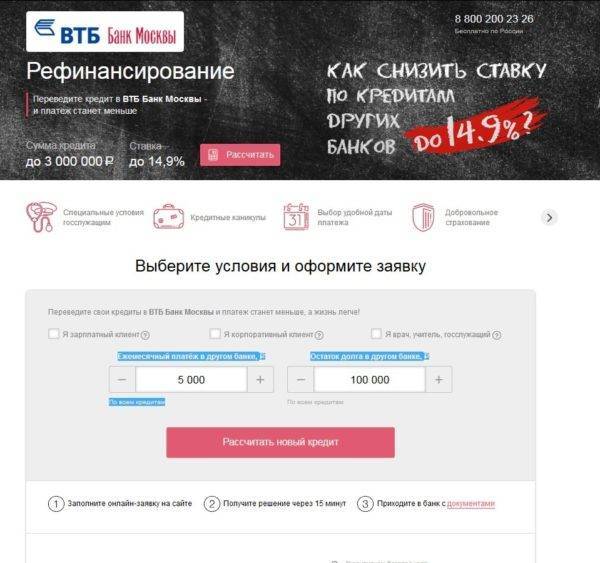

В Альфа-Банке не предусмотрено отдельной программы реструктуризации кредитов. Физическому лицу, которое испытывает финансовые трудности, предлагается провести эту процедуру в рамках рефинансирования, а именно заключить с банком новый договор займа на более выгодных условиях. В отличие от классического рефинансирования, в этом случае сумма кредита будет равняться размеру непогашенной задолженности по действующему долгу и направляется на ее погашение.

Сумма существующей задолженности для заемщика не меняется, но он получает более выгодные условия кредитования, что позволяет ему качественно обслуживать существующую задолженность в изменившихся обстоятельствах.

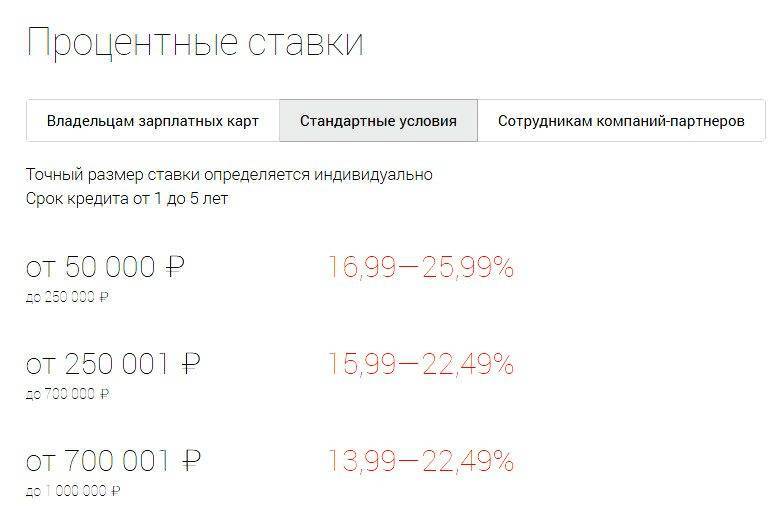

| Условия | Стандартные условия | Владельцам карт для зачисления заработной платы | Сотрудникам компаний-партнеров |

| Кредитный лимит | до 1 500 000 руб. | до 3 000 000 руб. | до 2 000 000 руб. |

| Срок кредитования | от 1 до 5 лет | от 1 до 7 лет | от 1 до 5 лет |

| Комиссии, поручители | не предусмотрены | ||

| Страховка | ставка не зависит от наличия страховки | ||

| Проценты: | |||

| от 50 000 руб. | 16,99-19,99% | 13,99-17,99% | 15,99-18,99% |

| от 250 001 руб. | 14,99-18,99% | 12,99-16,99% | 13,99-16,99% |

| от 700 001 руб. | 11,99-18,99% | 11,99-15,99% | 11,99-15,99% |

С одной стороны реструктуризация решает проблемы заемщика, поскольку ежемесячные суммы, направляемые на погашение долга, уменьшаются. С другой стороны, за счет увеличения срока действия договора кредитования возрастает и размер переплаты, то есть в целом кредит обходится клиенту дороже.

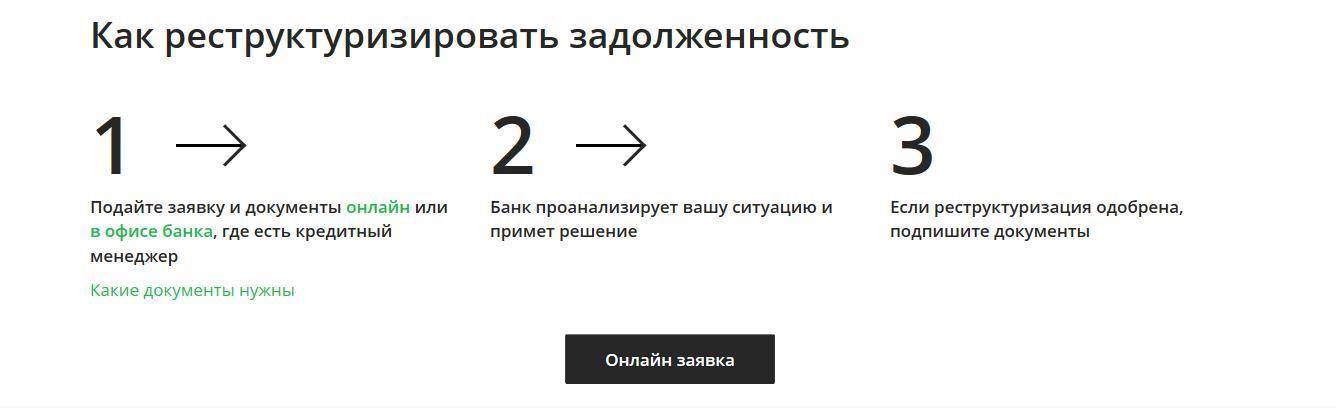

Как оформляется реструктуризация кредита

Чтобы не путаться в том, как проходит реструктуризация кредита, и не совершить ошибок, следует предварительно ознакомиться с процедурой. Эту информацию полезно знать как и благонадежным заемщикам, так и тем, у кого давно проблемы с кредитными историями и финансовой репутацией.

Случаи, предполагающие изменение условий кредитования, происходят внезапно, никто не застрахован от того, что может статься с ним или близкими. Так что понимание процедуры в любом случае дает преимущество заемщикам перед банками и микрофинансовыми организациями, когда они видят «заманчивое предложение» или «выгодные условия продления займа». Процедура оформления следующая:

- заполнение заявления по форме банковского учреждения;

- передача анкеты в отдел по работе с долгами кредитования;

- непосредственный личный контакт с менеджером банка;

- написание заявления с предоставлением пакета документов;

- оформление нового соглашения (если заявление было рассмотрено и утверждено).

Если банк отказал и не объяснил причину, стоит потребовать соответствующий документ с ее указанием. В крайнем случае можно обратиться в суд, исковой срок в среднем до 10 дней на обжалование решения банка. Для суда будет очевидно ваше желание исполнить свои долговые обязательства, тогда как банк неправомерно не создает для этого условий. В таком контексте реально добиться изменения условий и нового контракта на кредит.

Иногда несколько видов улучшения условий кредитования комбинируются в один пакет, и с выплатами помогает государство. Если первый вариант доступен почти всем и на самом деле распространен достаточно широко, то помощь государства в выплате ссуды могут запрашивать преимущественно заемщики по ипотеке.

Для этого необходимо оформить запрос в соответствующие инстанции и затем приложить одобрение к заявлению в банк. Ожидание такой формы помощи в кредитовании не рассчитано на краткий срок, но реально в случае подтверждения запроса получить списание до 20% от штрафов или дополнительных начислений. Учитывая суммы ипотек, это довольно внушительная цифра, которую не нужно возвращать.

Кто может оформить

Перед тем как подать на реструктуризацию кредита, заемщику стоит убедиться в принадлежности к категории тех, кому эти опции одобряют. Например, потеря работы или трудоспособности из-за травмы могут стать уважительной причиной для изменения условий ссуды, а вот переезд или временная задержка заработной платы не будет воспринята банком как уважительная причина.

Если кредитные каникулы выдать можно более широкому кругу заемщиков, то выплату процентов государством запрашивать могут далеко не все. Рефинансирование и составление нового договора осуществляется только тогда, когда не было просрочек по предыдущему договору, а наличие хотя бы одной может стать причиной отказа.

Из общих требований к тем, кто может запрашивать изменения условий кредитования, главными являются наличие у человека уважительной задокументированной причины или признание банкротства через суд.

Необходимые документы

Какими бы ни были виды реструктуризации кредита, документация необходима для каждого из них. Государственные и частные банки в одинаковой мере требуют у заемщика следующие документы:

- внутренний паспорт гражданина РФ, оригинал и копия;

- справка об уровне дохода заемщика;

- контракт о работе с работодателем, трудовой договор или трудовая книжка (копия);

- документы для подтверждения изменения финансового положения или других обстоятельств, мешающих исправному исполнению своих долговых обязанностей перед банком;

- при реструктуризации залогового кредита, то есть автокредитования или ипотеки на жилье понадобится еще копия полиса страхования, квитанция об оплате страхового взноса.

Данный минимальный пакет документации может быть расширен на усмотрение банка, в зависимости от того, каким путем заемщик делал погашения: осуществлял переводы по России через электронные платежные системы или через личный кабинет и приложение банка. В стоимость услуг обслуживания банка часто входит оплата услуг страхования кредита, эти документы тоже могут понадобиться.

Реструктуризация потребительского кредита: выгоды для заемщика и банка

Реструктуризация потребительских займов — востребованная услуга среди россиян, обусловленная сложной макроэкономической ситуации. Она выгодна как для заемщика, столкнувшегося с финансовыми проблемами, так и для банка, предоставившего кредит.

Преимущества для клиента очевидны:

- предоставление отсрочки внесения основного долга на срок до 6 месяцев (позволяет поправить финансовое положение за счет новой работы, совместительства, продажи активов);

- сохранение кредитного рейтинга (возможность получения заемных средств после исправления ситуации);

- снижение процентной ставки (применяется для постоянных заемщиков и лиц, строго соблюдающих платежную дисциплину);

- формирование нового платежа, комфортного для бюджета;

- исключение начисления пеней и штрафов, увеличивающих долговую нагрузку.

Кредитор получает:

- выплаты по договору с учетом новых условий;

- минимизацию портфеля просроченной задолженности, являющегося пристальным объектом внимания ЦБ РФ;

- возможность уменьшения резерва под обесцененные займы (обязательное требование надзорного органа);

- сохранение лояльности частного лица и расширение сотрудничества по другим направлениям после устранения материальных проблем.

Полезно знать! Резерв по обесцененные займы создается за счет чистой прибыли. Банку экономически целесообразнее предоставить кредитные каникулы заявителю.

Если просрочка по кредиту Альфа-Банка становится злостной

Сразу скажем про пени в виде процента за просрочку, которые начисляются уже на следующий день после неоплаты. По закону банки не могут устанавливать пени выше 20% годовых, эту планку Альфа-Банк и применяет. Но это касается только потребительских кредитов, а не всех поголовно кредитных карт (просрочки по картам Альфы рассмотрим ниже).

К этим 20% годовых добавляется ставка по договору. С каждым днем долг становится все больше, каждый день пени начисляются на все большую сумму. И с каждой неделей терпение банка подходит к концу,

Обычно Альфа-Банк самостоятельно пытается вернуть должника в график платежей в течение 60-90 дней. Если не получается, банк передает дело на взыскание партнерскому коллекторскому агентству.

Что делают коллекторы:

- звонят должнику регулярно в рамках допустимого количества раз в день, неделю, месяц;

- шлют информационные СМС, электронные и простые письма;

- могут беспокоить контактных лиц, которые были указаны в заявке на кредит.

То есть в целом коллекторы делают все то же, что и раньше делал банк. Только длиться все это может долго, вплоть до 1 года. А если и коллекторы не смогли повлиять на должника, Альфа подаст в суд.

Если банк подал в суд?

Для заемщика такой поворот событий может принести неожиданные плюсы:

- Будет прекращено дальнейшее начисление пени и штрафов, долг будет окончательно зафиксирован.

- Если вы обратитесь за помощью к специалисту по судебным делам, то он поможет найти слабые места в кредитном договоре. Всем известно, что клиентам приходится возвращать основной долг с процентами, штрафами и пени, которые не всегда могут быть оправданы. Опытный адвокат может существенно снизить существующую задолженность, когда заемщику останется погасить лишь основной долг.

- При согласии обеих сторон в суде может быть подписано мировое соглашение, предусматривающее погашение остатка долга согласно определенного графика. За его исполнением будут следить судебные приставы.

Многих волнует вопрос, а могут ли описать имущество, если не платить по кредиту? Да, судебные приставы могут это сделать на основании судебного решения. Если заемщик не может сам погашать кредит, то это можно сделать путем продажи его квартиры, автомобиля, земельного участка и т.д. Но конфискация возможна лишь того имущества, которое принадлежит заемщику на праве собственности.

Схемы махинаций в интернете

Всемирный проект trustvid

- Описание. Предлагает заработок 500 долларов ежедневно на одной лишь обработке фотографии со спутника. Для этого пользователь должен подключиться при помощи смартфона к проекту. В личном кабинете можно отслеживать, как увеличивается количество долларов на счёте. Чтобы получить заработанные деньги, необходимо выкупить ячейку, стоимостью 1,25 доллара. Для этого необходимо перевести их с собственной карты или кошелька.

- Что делать? Забыть об этой работе и о своём несбывшемся заработке и желательно почистить историю и кэш после, будто этого и не было. Написать заявление в правоохранительные органы. При МВД РФ создан специальный отдел по борьбе с интернет-мошенничеством, или отдел «К». Подав заявление по месту жительства в территориальном субъекте, можно ускорить процесс его рассмотрения.

- Как обезопасить себя? Не пытаться найти в Сети лёгкий заработок и ни в коем случае не переводить никаких средств на чужие счета.

Важно. Обман и вымогательство в Интернете — это то же нарушение прав человека. Если хищение не успело произойти, или произошло не в особо крупном размере, то гражданин всё равно обязан обратиться в правоохранительные органы с соответствующим заявлением

Если хищение не успело произойти, или произошло не в особо крупном размере, то гражданин всё равно обязан обратиться в правоохранительные органы с соответствующим заявлением.

Удвоители

Описание. Новая стратегия для заработка в Интернете, построенная по старому принципу финансовой пирамиды. Для того, чтобы в ней поучаствовать, необходимо вложить деньги (от нескольких рублей до нескольких сот), переведя их на свой счёт в личном кабинете, и подождать всего 75 минут.

Вкладчик может вернуть свои вложения и плюсом 30% от этой суммы. Те желающие, кто решил заработать на финансовой системе и вложил деньги раньше, получают их от тех, кто присоединился позже. Система почти каждую минуту будет выводить на экран информацию о новом кладе в течение часа. Когда время закончится, организаторы обещают перевести заработок на электронный кошелёк автоматически. Естественно, этого не произойдёт.

- Что делать? Не верить в быстрый заработок и тем более в пирамиды.

- Как обезопасить себя? Установить надёжный антивирус на устройстве, настроить защиту (поставить «галочки» в нужных пунктах). Избегать предложений заработать на вложении средств «в пустоту», а по факту-на чей-то чужой счёт.

Программа GetContact в Telegram

- Описание. С его помощью преступники узнают имена своих жертв, а затем отправляют им сообщение якобы от заказного специалиста по «вскрытию мессенджеров». «Взломщик» сообщает, будто его наняли для взлома учетной записи жертвы, однако он вдруг проникся к ней симпатией и готов выдать своего заказчика. Правда, за это жертва должна выплатить ему небольшое вознаграждение. Мошенник даже оставляет свой номер телефона для поддержания связи с жертвой.

- Что делать? Не верить шантажу и никаких денег не переводить.

- Как обезопасить себя? Отказаться от использования программы GetContact в Telegram.

Подача заявки

Задумываться о реструктуризации лучше при первых же подозрениях на проблемы с погашением кредита. Если работодатель задерживает зарплату или понизил в должности, произошло увольнение или пришлось выйти на больничный, стоит как можно скорее обратиться в банк с заявлением. Тогда есть вероятность, что при помощи ФКУ удастся избежать просрочки.

Но к заполнению заявки стоит подойти максимально ответственно. Так, незачем самостоятельно выдумать форму или искать образец заполнения в интернете. Лучше сразу идти в офис Альфа-Банка и попросить консультацию по перекредитованию. Если специалист подтвердит, что есть основания для реструктуризации, то выдаст соответствующий бланк и поможет правильно указать все данные. Иначе легко получить отказ из-за недостаточности приведенных в бумаге сведений.

Увеличит вероятность одобрения можно, приложив к заявлению документы, подтверждающие затруднительное финансовое положение заемщика. Так, желательно сопроводить заявку следующими бумагами:

- справка о доходе, если заработок заметно снизился;

- действующий кредитный договор;

- паспорт РФ;

- трудовая книжка;

- больничный;

- справка о размере задолженности перед кредитором (достаточно выписки из онлайн-банка).

Благодаря реструктуризации долга можно избежать просрочки, неустойки и штрафов. Предоставляется помощь от ФКУ в разных формах – в зависимости от положения и желания должника.

Снижение дохода и потеря работы

Многие небольшие компании, принадлежащие частникам, оказались в ситуации, когда имеющихся средств не хватает на все обязательные расходы, и люди вынуждены отправлять своих сотрудников в неоплачиваемый отпуск. А если те отказываются, то и вовсе увольнять.

Уже сейчас каждая пятая компания в России заявила о том, что она намерена сокращать заработные платы, а при необходимости, также сокращать штат работников. Это вынужденные меры, потому как совсем немногие имеют большие активы на случай простоя, и могут его оплачивать без выполнения новых заказов.

Доходы значительно снижаются у многих, кто работает неофициально, был занят в сфере обслуживания, индустрии красоты или развлечений. Если ваш доход был серым, т.е. в конверте, то и выплаты вам работодатель будет делать на основании официального заработка.

При всем при этом, также обрушился курс нефти – главного экспортного продукта России, курс рубля снизился, евро и доллар стали очень высоки по своей стоимости. Границы закрыты, новых привозов нет, а если и есть, то они делаются в валюте. Большинство товаров в магазинах начинают дорожать.

Все это приводит к ситуации, когда человеку может быть нечем оплачивать не только имеющиеся кредиты, но и даже необходимые для жизни товары и услуги. Что можно сделать в таком случае, будем разбираться.

Какие понадобятся документы?

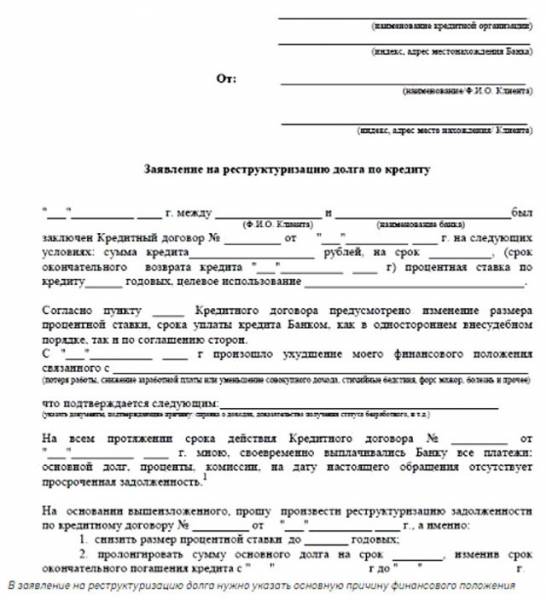

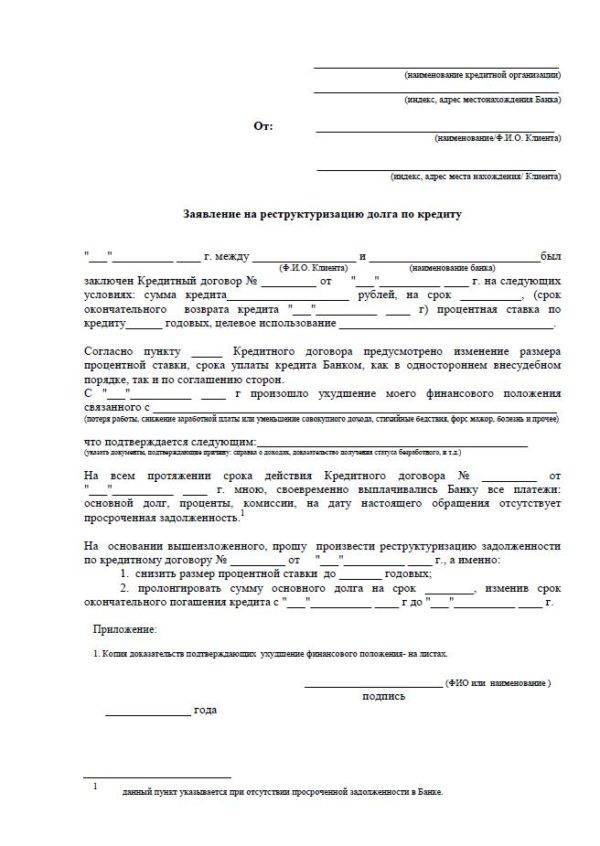

«Альфа-Банк» принимает заявление на реструктуризацию, если просрочка по выплатам взносов составила не больше 120 дней. Для заполнения документа существует специальная форма, которую можно получить непосредственно в отделении банка. Стандартный бланк заполняется по установленной форме, излагаются причины возникновения финансовых проблем, указываются контактные данные. Образец такого заявления Вы можете скачать здесь.

Заявление оформляется в двух экземплярах, один из них клиент оставляет у себя. Заемщик может обратиться в судебную инстанцию, если получит отказ от банка. В этом случае второй экземпляр заявления ему пригодится.

К заявлению необходимо приложить:

- копию паспорта плательщика;

- справку о доходах за 3 месяца;

- данные поручителя;

- справку о присвоении идентификационного кода.

Если гражданин был уволен с места работы, то необходимо приложить к документам трудовую книжку с записью об увольнении и справку по форме 2-НДФЛ (как она выглядит, Вы можете посмотреть здесь). Если клиент состоит на учете в центре занятости, то необходимо подтверждение этого факта – нужна справка о назначении пособия по безработице. Также один из супругов должен написать согласие на реструктуризацию, если процедура касается ипотечного кредита.

Порядок проведения

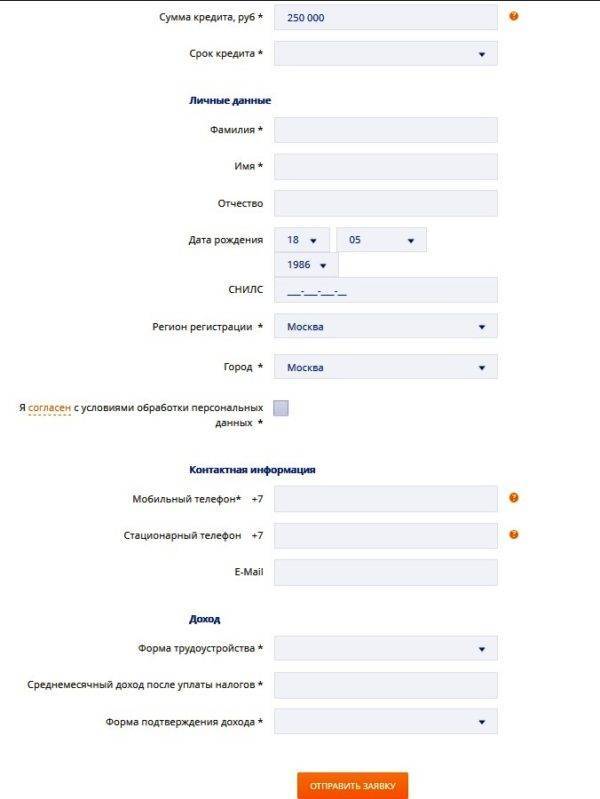

Обратиться в компанию необходимо заранее, когда ухудшение финансового состояния еще не привело к неплатежам по кредитному договору. Заемщик должен подать в банк заявление в произвольной форме, в котором необходимо отразить следующие моменты:

- Номер кредитного договора.

- Основные параметры договора (сумма, срок, процентная ставка).

- Фактическое состояние задолженности (сколько брали в кредит, какую часть основного долга вернули, сколько уплатили процентов, какую сумму осталось внести до погашения).

- Подробное описание причины снижения уровня доходов со ссылкой на документы.

- Пожелания по реструктуризации (продление договора, снижение ставки, уменьшение суммы регулярного платежа, изменение графика погашения кредита).

В том случае, если по договору образовалась большая просрочка, то все проценты и штрафы будут включены в новый кредит. Чтобы этого избежать следует написать заявление с просьбой снизить/исключить все неустойки. Документ пишется на имя руководителя филиала банка, где был оформлен первый займ.

Чтобы банк пошел навстречу, заемщик должен отвечать следующим требованиям:

- Соответствовать возрастным ограничениям (банк кредитует физических лиц старше 21 года).

- Иметь постоянное место работы на протяжении 3 месяцев, рабочий мобильный телефон.

- Работать или проживать в регионе, где есть филиалы банка.

- Получать не менее 10 000 рублей в месяц (за вычетом обязательных расходов).

- Не иметь просроченной задолженности по кредитам, полученным в Альфа-Банке.

- Не иметь просрочек более 2-х месяцев по задолженности у любого другого банка.

- Размер долга должен быть не менее 50 000 руб.

- Ухудшение финансового состояния произошло вследствие веской, обоснованной причины.

Следует понимать, что реструктуризация – это добровольное право, а не обязанность банка. Каждый случай кредитная организация рассматривает строго в индивидуальном порядке.

Условия реструктуризации

Заемщику предстоит убедить в причинах задержки. Основанием для реструктуризации становится:

- увольнение и невозможность быстро трудоустроиться;

- тяжелое заболевание, не позволяющее работать или приведшее к инвалидности (1 группа);

- сокращение источников дохода, нередко связанное с потерей кормильца;

- наступившая беременность или необходимость прохождения военной службы.

Сроки

Стандартный кредитный договор предусматривает срок от 8 месяцев (быстро) или от одного года до пяти лет. Владельцы зарплатных карточек смогут рассчитывать на продление срока до 7 лет, особенно при покупке автомобиля. Наличие ипотеки увеличивает планку до 30 лет, если возраст заемщика не превысит 70 на момент окончания. Для выполнения обязательств происходит увеличение срока от 3 месяцев до года.

Изменение сроков

Перспективно выглядит изменение срока выплат. Составляется удобный график погашения и кредитного договора. Число подгоняется под день поступления средств заемщика. Примером послужит сезонный доход. Такой подход устраивает обе стороны.

Проценты

Льготными заемщиками становятся работники компаний, входящие в партнерскую сеть. К ним примыкают владельцы карт, куда зачисляется заработная плата. Ставка начинается от 11.99 и доходит до 15.99 процентов. В среднем берется от 19.99 до 24.99 процентов. При увеличении ставка вырастает до 60, за день просрочки возьмут минимальный один процент.

Желание человека не прятаться от сотрудников банка плюс убедительные доказательства невозможности своевременной оплаты, приведут к поиску приемлемого решения. Существует несколько вполне законных вариантов развития событий, если будет подано заявление на реструктуризацию и приложены соответствующие бумаги.

Набежавший долг отдается аннуитетными (равными) частями. Их вносят регулярно и ежемесячно. При желании, клиенту подбирают дифференцированный вариант, помогающий быстрее оплатить кредит. Очень удобный способ погашения кредита с помощью приложения.

Стоит ли брать потребительский кредит

Если сравнивать Альфу с другими кредитными предприятиями, то его нельзя отнести к консервативным компаниям как Сбербанк или очень лояльным как Тинькофф. Эта организация с хорошей репутацией, а большинство отрицательных отзывов связаны с некомпетентностью сотрудников, которые предоставляют услуги клиентам или невнимательности самих заемщиков во время оформления кредитного договора. Плюсы и минусы сотрудничества:

Есть выгодные предложения, услуга рефинансирования и реструктуризации

Удобно платить по кредиту. Офисы и банкоматы есть даже в небольших населенных пунктах

Можно открывать новые займы после первых трех платежей по действующему продукту

Быстрое рассмотрение онлайн заявок

Не требуется залогов и поручителей

Обязательная страховка.

Отсутствие выгоды по досрочному погашению.

Высокая вероятность отказа лицам, которые не могут подтвердить доходы

Средний период оформления кредита от 1 до 5 дней.

Как воспользоваться услугой

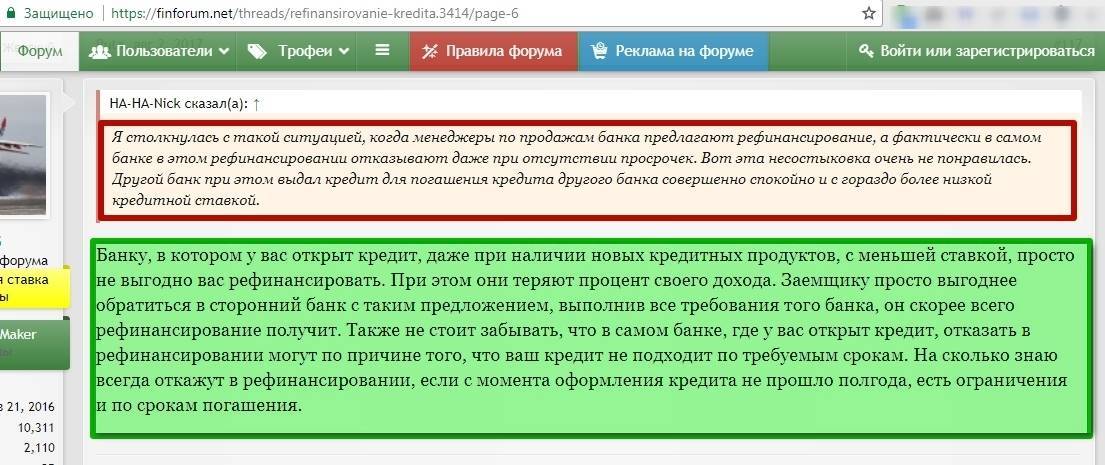

Вопреки расхожему мнению, реструктуризация займов выгодна банкам, и они идут на нее весьма охотно. Это избавляет кредиторов от лишней работы по взысканию долга и дает им возможность получить одолженные средства назад, пусть и на измененных условиях. Так что при ухудшении финансовой ситуации не нужно прятаться от Альфа-банка. Наоборот, чем скорее заемщик обратится в банк с просьбой об изменении условий выплат, тем проще пройдет вся процедура и тем меньше вреда принесет наличие долга по кредиту.

Требования банка

Обращаться в Альфа-банк за реструктуризацией займа стоит только в том случае, если текущая ситуация подходит под следующие условия:

- у клиента нет просрочек выплат перед банком;

- перед другими банками просрочки составляют не более 2 месяцев;

- ежемесячный доход заемщика составляет хотя бы 10 тыс. руб.;

- клиент подходит под базовые требования банка по возрасту, гражданству, наличию прописки и т. д.

Ну и главное – для реструктуризации должна иметься веская причина, которую можно подтвердить документально. Это может быть потеря работы, снижение заработной платы или понижение в должности, болезнь, потеря кормильца, призыв на военную службу, уход в декретный отпуск. Также можно запросить реструктуризацию, если основной доход остался на прежнем уровне, а дополнительный резко сократился.

Необходимые документы

Перед обращением в банк для первичного обсуждения ситуации желательно подготовить следующие документы: кредитный договор, график платежей, паспорт, выписки о состоянии кредитов в сторонних банках (при наличии).

Также следует подготовить документы, подтверждающие изменение материального положения. В зависимости от ситуации это могут быть – трудовая книжка с отметкой об увольнении или сокращении, приказ о снижении з/п, справка о присвоении инвалидности, свидетельство о смерти одного из членов семьи и т.д.

Подача заявления

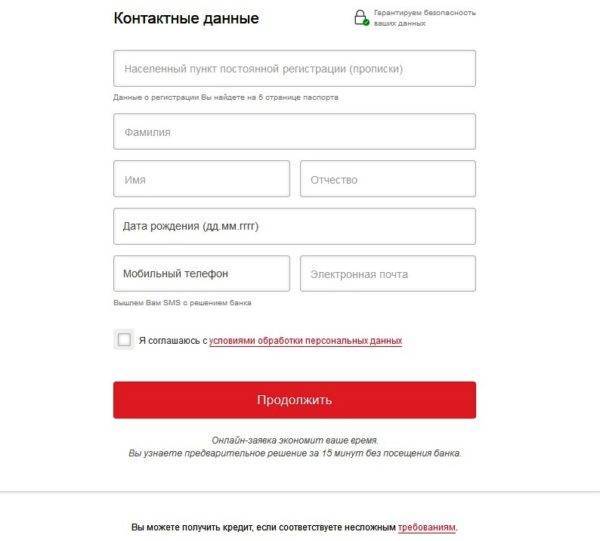

После обсуждения с банковским менеджером ситуации и подбора оптимального решения, клиент заполняет заявление на реструктуризацию займа по установленной форме. Сделать это можно только в отделении Альфа-банка, никак не дистанционно. В заявлении указываются следующие данные:

- номер кредитного договора;

- параметры действующего займа;

- описание негативных обстоятельств;

- просьба об изменении параметров кредитования.

К заполненному бланку прилагаются копии всех необходимых документов. Чем больше их будет и чем подробнее они раскроют сложившуюся ситуацию, тем лучше.

Процедура проведения

Как правило, на рассмотрение клиентского заявления в Альфа-банке уходит от 1 до 4 недель. За это время служба безопасности банка проверяет достоверность сведений, поданных заемщиком. Затем кредитный отдел принимает решение об изменении условия договора. Об итоговом решении клиента уведомляют по телефону. В случае согласия банка на реструктуризацию, заемщик приглашается в офис на подписание допсоглашения к основному договору. Только с момента составления этого документа начинают действовать новые правила выплаты долга.