Как повысить шансы на получение займа

Выполнение всех требований кредитора еще не значит, что удастся со стопроцентной гарантией получить ипотеку на квартиру. Заявку все равно могут не одобрить. Но не стоит отчаиваться. Условия предоставления кредита во всех учреждениях различны, следует обратиться в несколько одновременно. Так, вероятность получить вожделенную жилплощадь значительно увеличится.

Важно помнить, что нельзя совершать каких-либо предварительных расчетов с продавцом недвижимости пока банк не одобрит заявку. Чтобы увеличить шансы на одобрение, необходимо:

Чтобы увеличить шансы на одобрение, необходимо:

- Своевременно собрать и предоставить полный пакет бумаг, которые нужны для кредитования и приобретения жилплощади.

- Исправить кредитную историю. Выплатить все долги и просроченные ссуды. В противном случае на вынесение положительного решения надеяться не стоит.

- Официально трудоустроиться в крупную надежную организацию.

- Очень хорошо, если у получателя ссуды есть в собственности недвижимость, стоимость которой выше размера ипотечного кредита. Она сможет выступить в роли залога, тогда банк с большей охотой одобрит сделку.

- Привлечь поручителей, которые вместе с заемщиком разделят ответственность в случае несоблюдения договорных обязательств.

- Внести первоначальный взнос. Чем больше сумма, тем выше шансы на одобрение ссуды.

Не забывайте и про внешний вид при первом посещении банка

Потенциальному заемщику очень важно произвести хорошее впечатление

Документы для регистрации ипотеки в органах Росреестра

После прохождения клиентом всех этапов сбора и оформления бумаг, ему надлежит обратиться в Росреестр. Там сделку официально зарегистрируют, только после этого продавец получит от кредитора деньги. Для прохождения такой регистрации необходимо следующее:

- Соглашение о купле-продаже жилплощади, в котором обязательно прописывается, что определенную долю средств покупатель оплачивает за счет ипотечного кредитования. Сам жилой объект передается кредитной организации в залог, если для этого не выбрана иная собственность.

- Договор страхования, поручительства (если имеются).

- Паспорта всех, кто принимает участие в сделке.

- Результаты независимой оценки.

- Закладная на жилплощадь.

- Квитанции, подтверждающие уплату государственной пошлины продавцом и покупателем.

- Свидетельства о смерти, браке, разводе.

Застраховать приобретенную недвижимость следует в течение 30 – 90 календарных дней. Но лучше позаботиться об этом еще в период подписания договора о займе.

Как только кредит будет погашен, надлежит сразу обратиться в Росреестр и в банк, чтобы снять обременение. В противном случае жилплощадь по-прежнему будет находиться в залоге.

Документы для участвующих в специальных программах

Определенные категории граждан могут получать займы на более лояльных льготных условиях.

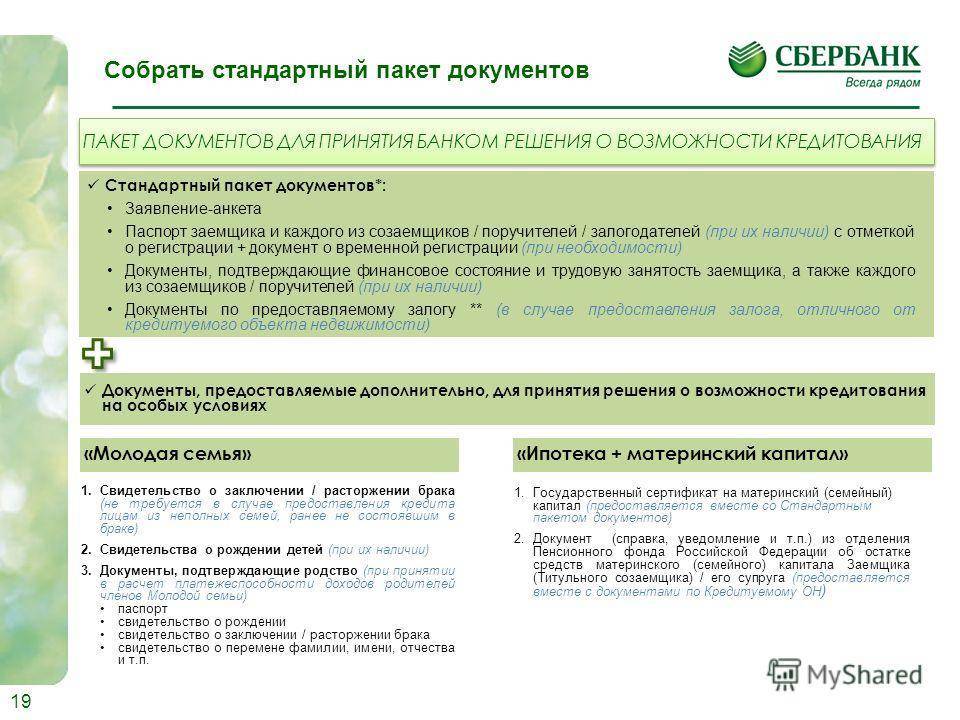

Молодая семья

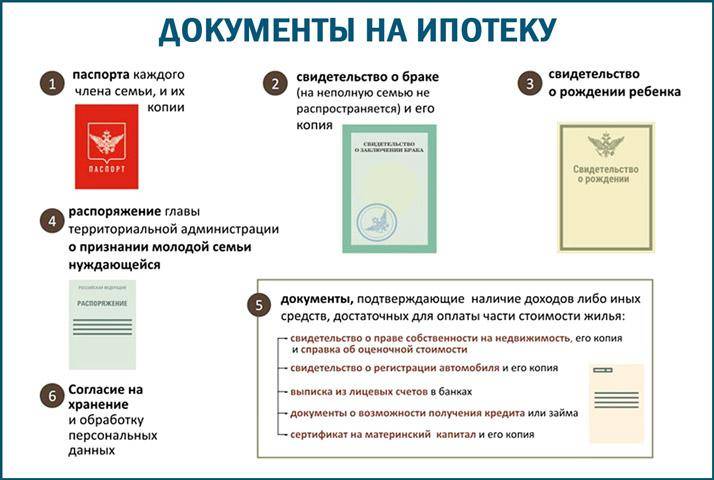

Получатель ссуды, проходящий по данной программе, обязан предъявить:

- Документ, свидетельствующий о рождении или усыновлении ребенка (детей).

- Брачное свидетельство (для полной семьи).

- Подтверждение, выданное администрацией, о том, что семья действительно нуждается в улучшении жилищных условий.

- Сертификат о получении средств на внесение первого платежа (когда это предусмотрено).

Когда созаемщиками выступают родители, им надлежит подать: паспорт, брачное свидетельство. По условиям программы один из них обязан быть не старше 35 лет и не моложе 21 года. В идеале этим параметрам должны соответствовать оба. Участвовать могут не только полные семьи, но и одинокие матери и отцы.

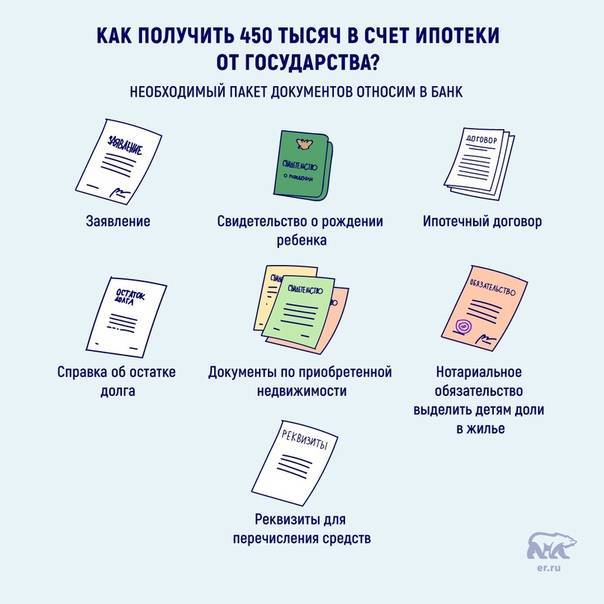

Материнский капитал

Все, что нужно, чтоб дали ипотеку в данном случае, это:

- Сертификат на материнский капитал.

- Выписка о наличии остатка средств, предоставляемая Пенсионным фондом.

Эти деньги в России выделяются после рождения второго ребенка и последующих отпрысков. Сумма (порядка 450 000 рублей) может быть задействована в качестве первичного взноса. При сумме кредитования превышающей 200 000 рублей второй супруг обязан выступать поручителем.

Военная ипотека

Кредитозаемщику, принимающему участие в этом проекте, необходимо иметь:

- Удостоверение сотрудника МВД или военного.

- Справку о выслуге лет.

- Копию военного контракта (заверенную).

- Сертификат участника НИС. Это документ, согласно которому будущий получатель ссуды обладает правом на взятие ипотечного займа по программе обеспечения военнослужащих.

Обязательным условием является подача рапорта. Военнослужащий, таким образом, должен подтвердить свое желание участвовать в программе. Свидетельство об этом прилагается к общему пакету бумаг. Кредитное учреждение имеет право запросить сведения о его образовании, недвижимом и движимом имуществе, дополнительных доходах. Кроме этого, клиент дает согласие на обработку его персональных данных, что может стать проблемой для сотрудников секретных служб.

Документы для участвующих в специальных программах

Определенные категории граждан могут получать займы на более лояльных льготных условиях.

Молодая семья

Получатель ссуды, проходящий по данной программе, обязан предъявить:

- Документ, свидетельствующий о рождении или усыновлении ребенка (детей).

- Брачное свидетельство (для полной семьи).

- Подтверждение, выданное администрацией, о том, что семья действительно нуждается в улучшении жилищных условий.

- Сертификат о получении средств на внесение первого платежа (когда это предусмотрено).

Когда созаемщиками выступают родители, им надлежит подать: паспорт, брачное свидетельство. По условиям программы один из них обязан быть не старше 35 лет и не моложе 21 года. В идеале этим параметрам должны соответствовать оба. Участвовать могут не только полные семьи, но и одинокие матери и отцы.

Материнский капитал

Все, что нужно, чтоб дали ипотеку в данном случае, это:

- Сертификат на материнский капитал.

- Выписка о наличии остатка средств, предоставляемая Пенсионным фондом.

Эти деньги в России выделяются после рождения второго ребенка и последующих отпрысков. Сумма (порядка 450 000 рублей) может быть задействована в качестве первичного взноса. При сумме кредитования превышающей 200 000 рублей второй супруг обязан выступать поручителем.

Военная ипотека

Кредитозаемщику, принимающему участие в этом проекте, необходимо иметь:

- Удостоверение сотрудника МВД или военного.

- Справку о выслуге лет.

- Копию военного контракта (заверенную).

- Сертификат участника НИС. Это документ, согласно которому будущий получатель ссуды обладает правом на взятие ипотечного займа по программе обеспечения военнослужащих.

Обязательным условием является подача рапорта. Военнослужащий, таким образом, должен подтвердить свое желание участвовать в программе. Свидетельство об этом прилагается к общему пакету бумаг. Кредитное учреждение имеет право запросить сведения о его образовании, недвижимом и движимом имуществе, дополнительных доходах. Кроме этого, клиент дает согласие на обработку его персональных данных, что может стать проблемой для сотрудников секретных служб.

Выбор жилья

Немаловажным шагом для того, чтобы взять ипотеку является выбор жилья. Вы можете выбирать самостоятельно или обратиться к риэлтору, но для начала решите для себя: квартира или загородный дом, новостройка или вторичное жилье, место нахождения, желательный метраж, близость к метро, ремонт и другие детали. Они напрямую повлияют на стоимость жилья и условия ипотечной программы.

Загородный дом подойдет для тех, кто редко бывает в городе и не зависит от места. Особенно будут рады дому семейные пары, желающие завести детей. Дом просторный, может иметь несколько этажей, можно оборудовать под любые нужды. Сделать мастерскую для рукоделия или спортивный зал.

Квартира подойдет для более мобильных людей, которые

заинтересованы в городской жизни и суете. У квартиры меньше метраж, но намного

удобнее убираться и можно жить рядом с центром.

Выбирайте то, что вам подходит и думайте наперед. Представьте себя через 10 лет: какое жилье удовлетворит ваши потребности?

Я хочу взять ипотечный кредит — что нужно знать?

Как получить ипотеку

Как получить ипотеку

Если вы не можете самостоятельно накопить на квартиру, и при этом нет более выгодных вариантов решения проблемы (помощь родственников, наследство, заем у родных, серьезный прирост заработной платы или дополнительный доход), то ипотечный кредит остается чуть ли не единственным способом обрести собственное жилье в самые сжатые сроки.

Актуальность получения ипотечного кредита

Сразу следует сказать, что ипотека — дело достаточно серьезное и ответственное, и вопрос, выгодно ли брать ипотеку – достаточно спорный. Рассмотрим, кому же будет актуально и безопасно воспользоваться данной услугой:

- людям, имеющим стабильную работу (вы должны быть уверены, что будете иметь как минимум такой же доход хотя бы на срок, на который был выдан кредит);

- людям, имеющим высокий доход (чем быстрее вы погасите задолженность — тем спокойнее будет жить);

- людям, имеющим официальную зарплату (банки практически не выдают ипотечный кредит людям, работающим неофициально).

В принципе, получить кредит могут многие — достаточно подходить под определенные требования (о которых упомянем ниже). Однако согласитесь, что человеку, имеющему высокий и стабильный доход и не имеющему семьи и детей, будет гораздо проще, легче и быстрее справиться с выплатой, чем молодой семье с новорожденным ребенком, при этом еще и не имеющей высокого и более-менее стабильного дохода.

Выбираем банковскую программу

Если же вы твердо решили взять ипотечный кредит и приобрести новое жилье — сразу же возникает вопрос: где именно проще и лучше это сделать? Ипотечных программ достаточно много — практически каждый банк предлагает свои услуги в этом направлении. Однако далеко не у всех эти предложения выгодны и разумны, да и требования могут отличаться не в вашу пользу.

Именно по этой причине следует внимательно изучить программы, предоставляемые банковскими учреждениями

При этом, естественно, обращайте внимание лишь на проверенные и надежные банки. Если вы имеете кредитную, дебетовую или зарплатную карты какого-то банка — в первую очередь обратите внимание на его предложения

Обычно банки идут навстречу постоянным клиентам, и могут снизить требования к заемщику для ипотеки или же предложить более выгодные условия. Такую политику практикует чуть ли не каждый банк, так что поинтересуйтесь, какие именно привилегии дарует вам уже налаженное сотрудничество.

Помимо того, что вы уделите внимание изучению информации, предоставленной самим банком (неважно — на сайте или же прямо в отделении), обязательно почитайте отзывы и рекомендации других людей. Найти их можно на соответствующих форумах или сайтах, коих сейчас великое множество. Очень часто (а если без преувеличений — вообще всегда) бывает так, что информация, предоставляемая в рекламе, существенно отличается от реальных условий при заключении договора на ипотечный заем, естественно, не в вашу пользу

Подобные нюансы традиционно затеряны среди тысяч мелких букв, из которых состоит договор, и, само собой, в рекламных буклетах и на сайте их найти довольно сложно (если вообще можно). А вот люди, уже сталкивавшиеся с этим, знают на собственном опыте и могут подсказать вам, чего стоит ожидать. Очень часто это может существенно помочь и сэкономить ваши средства и нервы. Перейдем к вопросу, как получить ипотеку на квартиру и что нужно для этого

Очень часто (а если без преувеличений — вообще всегда) бывает так, что информация, предоставляемая в рекламе, существенно отличается от реальных условий при заключении договора на ипотечный заем, естественно, не в вашу пользу. Подобные нюансы традиционно затеряны среди тысяч мелких букв, из которых состоит договор, и, само собой, в рекламных буклетах и на сайте их найти довольно сложно (если вообще можно). А вот люди, уже сталкивавшиеся с этим, знают на собственном опыте и могут подсказать вам, чего стоит ожидать. Очень часто это может существенно помочь и сэкономить ваши средства и нервы. Перейдем к вопросу, как получить ипотеку на квартиру и что нужно для этого.

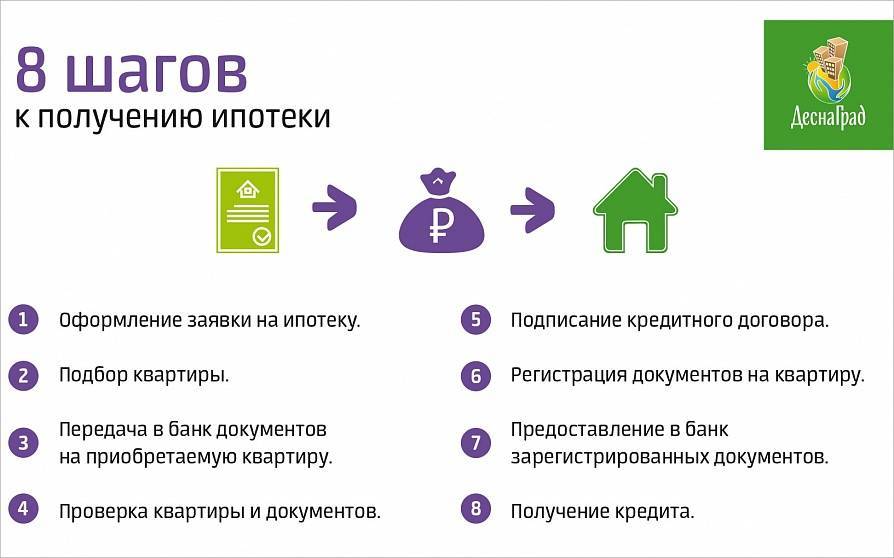

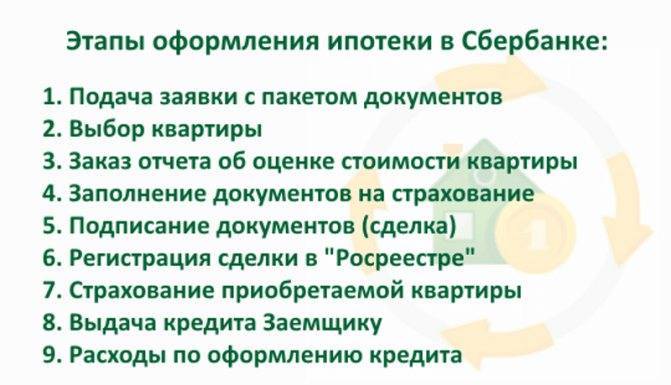

Оформление ипотечного кредита

Пошагово порядок оформления ипотеки представляет собой алгоритм обязательных действий, последовательность которых должна быть в обязательном порядке соблюдена.

Как оформляется ипотека, можно всегда уточнить у менеджеров банка или на специальных электронных ресурсах сети Интернет.

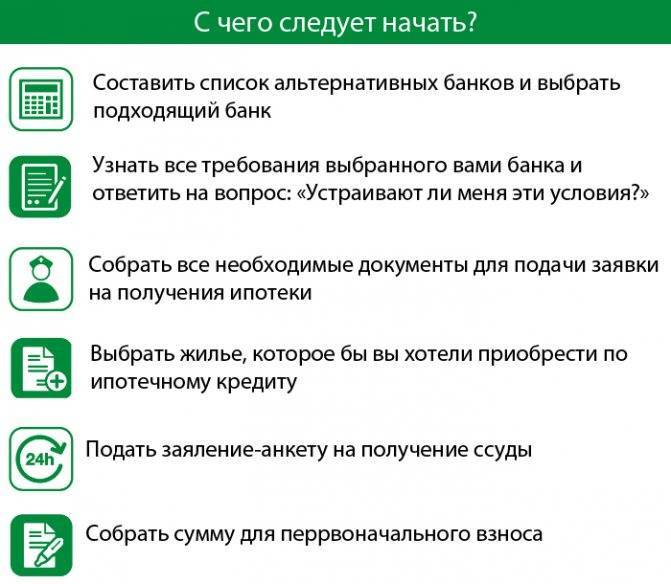

С чего начать?

Что нужно для оформления ипотеки в первую очередь? Начать следует с оценки собственного финансового состояния. Вы должны оценить свою платежеспособность, свой доход и постоянные расходы.

С учетом выплаты ежемесячных платежей по ипотеке у заемщика должна оставаться необходимая сумма денежных средств на проживание и содержание семьи.

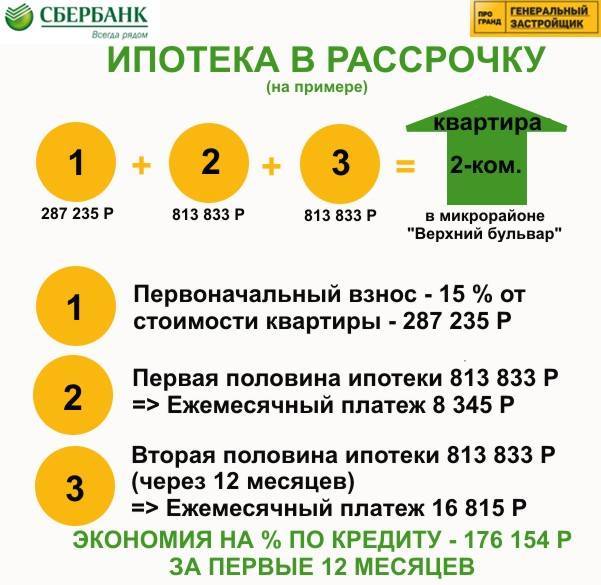

Большинство ипотечных программ предполагают обязательно внесение собственных денежных средств в виде первоначального взноса по кредиту.

Получается, что заемщик должен располагать суммой, составляющей 15-50% от стоимости приобретаемого жилья, для того, чтобы получить одобрение по ипотечной сделке.

Ипотеки без первоначального взноса встречаются на рынке банковских продуктов, но имеют строго ограниченную категорию направленности.

Выбор банка и ипотечной программы

При выборе банка рекомендуется учитывать следующие характеристики:

- Размер процентной ставки, ее фиксированный или динамичный характер;

- Срок кредитования, размер ежемесячных выплат и дата погашения долга;

- Возможность досрочного погашения ипотеки без начисления штрафов и иных скрытых комиссий;

- Возможность привлечения созаемщиков;

- Повышающие коэффициенты процентных ставок при отказе от страхования жизни, здоровья и титула;

- Возможность реструктуризации долга и т.д.

Ежемесячный взнос по ипотечному займу не должен превышать 30% от совокупного дохода семьи.

При выборе ипотечной программы необходимо проверить свою кандидатуру на соответствие заявленных банком требований к заемщику. Это может быть профессиональная деятельность, служба, наличие детей, уровень дохода. Если есть возможность воспользоваться льготной программой кредитования, нужно не упускать этот шанс.

Заемщик имеет право сменить кредитора через процедуру рефинансирования ипотечного кредита заключением нового договора с другим банком.

Сбор документов и направление заявки

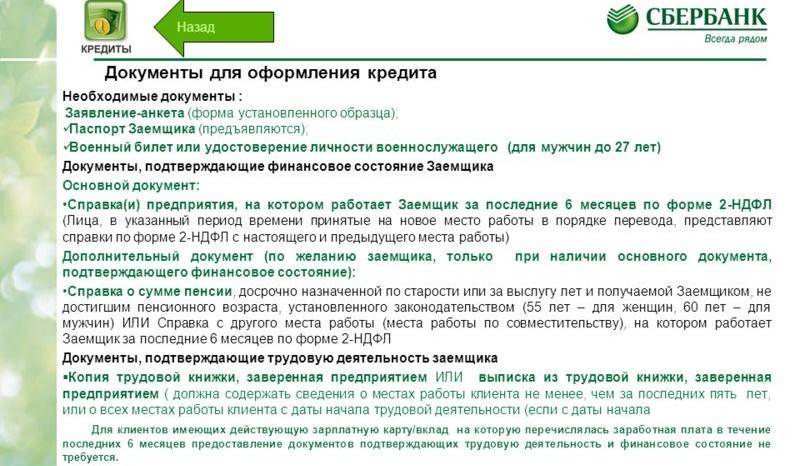

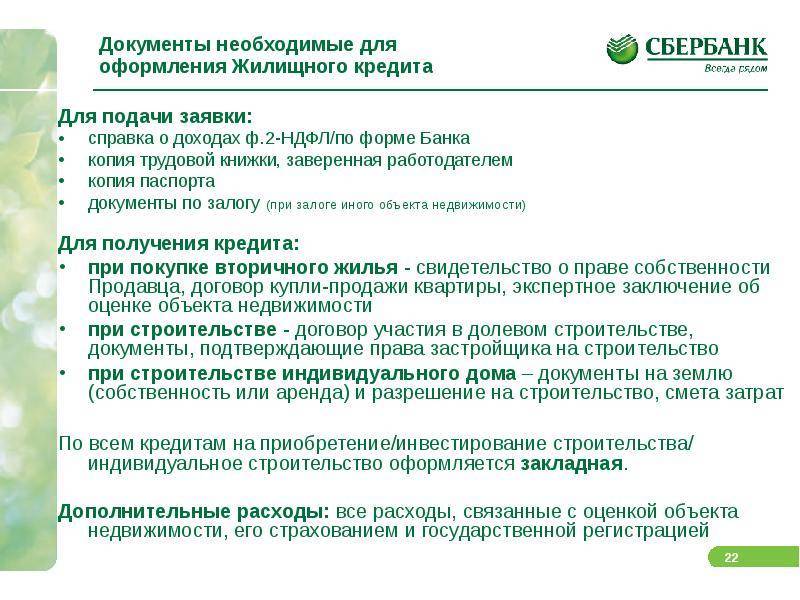

Как правило, банки требуют следующие обязательные документы:

- Паспорт заемщика и созаемщиков при их участии;

- Заполненное заявление-анкету;

- Справку 2-НДФЛ о доходах;

- Копию трудовой книжки, подтверждающей трудоустройство.

Это стандартный набор документов, которые в копиях предъявляются в банк с подачей заявки на ипотеку. При первичном ее одобрении банк запрашивает оригиналы сведений и иные документы, к примеру, материнский сертификат, свидетельства о рождении детей, документы на недвижимость.

Заявку на получение ипотеки в 2021 году можно направить как через личное посещение офиса банка, так и через заполнение электронной формы на сайте кредитного учреждения.

Выбор объекта недвижимости и его оценка

Правила оформления ипотеки диктуют заемщикам необходимость оценки вторичного жилья. Банки кредитуют заемщиков на приобретение вторичного и первичного жилья, домов, апартаментов и даже комнат. Условия кредитования для различного вида имущества имеют разные ставки и суммы займа.

Прибегнуть к помощи оценщиков стоит денег, но без этого не получить одобрения банка.

Заключение договора и регистрация права собственности

Этапы заключения сделки всегда одинаковы. Они включают в себя следующий набор действий:

- Заключение договора купли-продажи с продавцом квартиры;

- Заключение ипотечного договора с банком;

- Оформление страховки.

Что нужно знать при оформлении страховки? Страхование жизни и здоровья заемщика является его добровольным желанием. Банки не могут навязать ему это обязательство, но уверенно практикуют повышение процентных ставок при отказе от данного вида страховки.

Поэтому перед тем, как решительно отказать банку в страховании жизни, нужно внимательно посчитать все выгоды и потери.

На кого оформляется ипотечный договор? Специалисты рекомендуют оформлять договор на того члена семьи, который имеет самый высокий уровень дохода. Если Вы планируете приобретать страховку жизни и здоровья, то лучше оформлять ее на супругу. Ведь страховые компании для лиц женского пола устанавливают более низкие тарифы по страховке, чем для мужчин.

Как происходит регистрация договора? Ипотечный договор регистрируется в Росреестре по заявлению, заполненному банком и заемщиком. Залог также должен быть зарегистрирован по договору залога или закладной.

Процедура покупки квартиры в ипотеку: что для этого нужно?

Каждому заинтересованному в ипотечном кредите покупателю стоит предварительно выяснить, что требуется для оформления ипотеки в банке.

Каждому заинтересованному в ипотечном кредите покупателю стоит предварительно выяснить, что требуется для оформления ипотеки в банке.

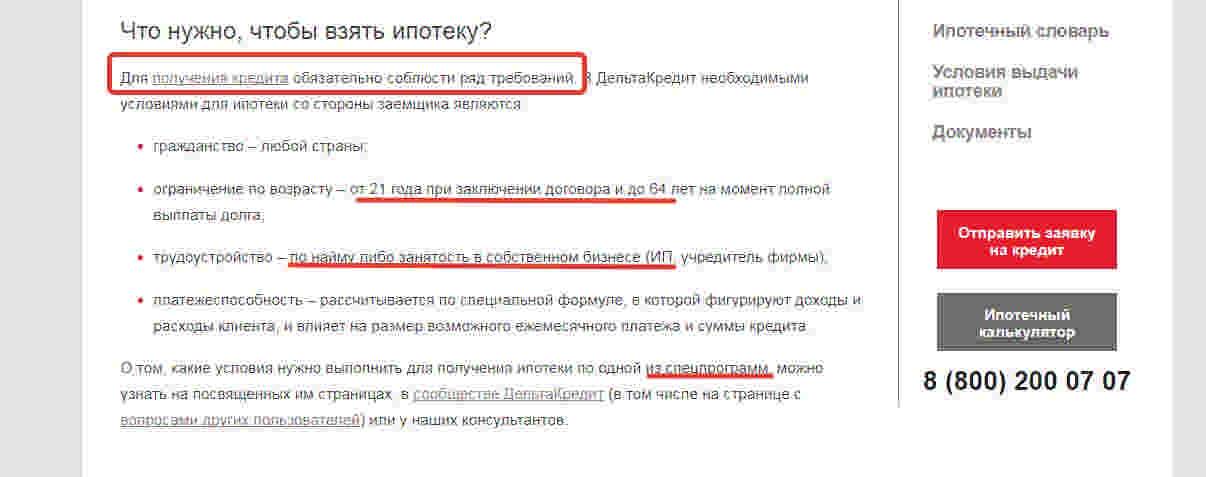

Стандартные условия оформления ипотеки гражданам предусматривают определённые требования, предъявляемые к заёмщику, а именно:

- возраст: от 21 до 55/60 лет (на момент закрытия кредита);

- постоянное место регистрации (прописка);

- постоянная работа и как минимум средний уровень дохода.

Большинство ипотечных программ предполагают обязательное внесение первоначального взноса, составляющего 10-25% стоимости недвижимости.

Дополнительно процедура ипотечного кредитования может повлечь и другие расходы, связанные с:

- оформлением документов;

- погашением комиссий банка;

- оплатой услуг оценщика, страховой компании, нотариуса.

Одно из ключевых требований к заёмщику — чистота его кредитной истории. Если в прошлом вы оформляли кредиты и погашали их без просрочек, то проблем с оформлением ипотеки (при соответствии остальным требованиям) у вас не возникнет. Если же кредитная история запятнана просрочками, то риск отказа банка в жилищном займе довольно высок.

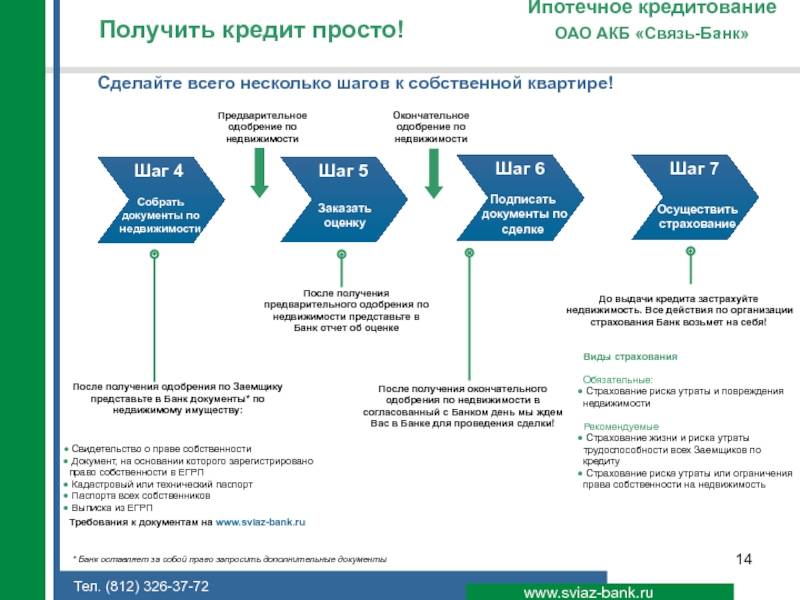

Какие бумаги на недвижимость понадобятся

Успех сделки по ипотечному кредитованию во многом зависит от своевременности сбора и подготовки бумаг по этой группе. Если клиент не успеет завершить оформление в предоставленные ему 2 — 4 месяца, банк с большой долей вероятности обяжет его собрать основной перечень документации снова. Ведь за это время его платежеспособность могла в корне измениться.

Документы от продавца

На жилплощадь он обязан предъявить:

- Свидетельство о гос регистрации. В данном случае следует иметь в виду, что с 15 июля 2016 года при совершении сделок по покупке или продаже жилья оно уже не выдается.

- Когда одним из собственников является ребенок, не достигший совершеннолетнего возраста, требуется согласие от инстанций попечительства и опеки.

- Если жилплощадь находится в общей долевой собственности, нужен отказ в письменной форме (заверенный нотариально) остальных владельцев от преимущественного права покупки.

- Согласие мужа (жены) в письменном виде на продажу жилого объекта, если продающая сторона состоит в браке.

- Выписка из домовой книги, в которой указывается численность прописанных человек.

- Документальное подтверждение из ЖКХ об отсутствии долговых обязательств.

- Кадастровый паспорт.

- Подробный план помещения из БТИ.

- При совершении сделки третьим лицом необходимо заверенное продавцом поручение.

Бумаги, необходимые покупателю для оформления ипотеки

Будущий заемщик должен предоставить:

- Результат оценки стоимости жилплощади независимым оценщиком. Время подготовки отчета варьируется от нескольких дней до 1 месяца. Заказать его лучше сразу же после выбора ипотечного объекта.

- Расписку или другой документ, подтверждающий внесение первого взноса продавцу.

- Предварительный договор купли-продажи. Кредитное учреждение не всегда его требует, но для покупателя это дополнительная гарантия.

- Если клиент единовременно оформляет заем и продает собственную недвижимость, необходимы документы, подтверждающие стоимость продаваемого объекта. Как правило, это договор купли-продажи.

Список бумаг на жилье в новостройке

Когда жилплощадь подбирается на первичном рынке, строительная компания уже, как правило, аккредитована в банке. Необходимые сведения о ней у кредитного учреждения имеются. Заемщику понадобится:

- Договор-подтверждение долевого участия.

- Договор переуступки.

- Копия решения о передаче жилого объекта клиенту юридическим лицом с указанием технических данных и стоимости.

Если строительная компания не сотрудничает с кредитором, кредитозаемщику, помимо прочего, потребуются:

- Копии учредительных бумаг на застройщика.

- Документация, указывающая на легальность строительства и продажи жилого объекта.

Бумаги на вторичное жилье

Как взять ипотеку и что для этого нужно в данном случае. При покупке такой жилплощади потребуются:

- Документ, выступающий основанием для передачи недвижимого имущества продавцу. Таковым может выступать договор купли-продажи, дарственная, наследования, приватизация. Такую документацию требуют не все кредитные учреждения, но она является дополнительной гарантией для покупателя.

- Выписка из ЕГРП, заверенная круглой печатью. Она необходима для проверки жилого объекта на наличие ареста, залога и других обременений.

Все предоставляемые продавцом бумаги надлежит изучить очень внимательно. Необходимо проверить соответствие всех дат, номеров, персональных сведений. Отдельным пунктом, стоит присмотреться к физическому и психическому состоянию того, кто продает недвижимость. Если человек слишком стар, присутствуют явные признаки его неадекватности — разумнее всего попросить справку, подтверждающую его дееспособность. В случае, когда собственников у жилого объекта несколько, все они должны лично присутствовать на заключении сделки.

Что надо для ипотеки на строительство

Для приобретения такого жилья необходимо собрать меньшее количество документов. Потому что жилой объект еще не подвергся износу, в нем не прописаны люди, отсутствует нелегальная смена планировки. Лучшим решением будет взять квартиру у строительной организации, которая сотрудничает с выбранным банком. Так удастся исключить продолжительную волокиту с документацией строительной фирмы. В большинстве организаций сотрудники сами предлагают вариации по подбору жилплощади в новостройках.

От кредитозаемщика потребуются следующее:

- Свидетельство, выступающее подтверждением его права владения земельным участком или арендный договор.

- Соглашение с организацией застройщиком.

- Перечень расходов.

- Разрешение на проведение строительных работ, если оно необходимо.

Выбор недвижимости

Многие на вопрос «С чего начать процесс ипотеки» ответят, что главное – поиск подходящей недвижимости. На этом этапе заемщику нужно приступить к выбору квартиры или дома. Жилье должно понравиться как клиенту, так и банку, ведь оно выступает в качестве залогового имущества. Проводится оценка выбранного объекта, стоимость прописывается в договоре ипотечного кредитования. Банк предоставит список оценщиков, которым доверяет. Клиент вправе выбрать иную организацию.

В рамках оценки устанавливается ликвидность квартиры. От рыночной стоимости она почти всегда отличается. При этом учитываются расположение, год постройки, наличие инфраструктуры. Ликвидность квартиры в строящемся доме, новостройке и вторичном жилье будет отличаться.

Перечень необходимых бумаг

Каждый банк обязывает заемщика собрать свой пакет документов. С особым пристрастием проверяется его платежеспособность. Поэтому всевозможных финансовых выписок и справок требуется предоставить довольно много. Разобравшись с тем, как правильно выбрать ипотеку, следует узнать, какую документацию придется подготовить.

Для физических лиц

В обязательном порядке кредитной организации надлежит предоставить бумаги подтверждающие личность и способность кредитозаемщика выплачивать займ.

- Паспорт гражданина Российской Федерации.

- Загранник, удостоверение водителя, военный билет, ИНН, пенсионное удостоверение (на выбор).

- Ксерокопия трудовой, заверенная работодателем.

- Копия трудового договора.

- Справка о заработной плате 2-НДФЛ (или альтернативный документ по форме кредитора).

- Справка-подтверждение владения ценными бумагами или имуществом.

- Документацию, подтверждающую наличие вкладов и банковских счетов.

Кроме этого, банку, предоставляющему кредит, могут потребоваться дополнительные сведения и документы.

- Регистрационная справка №9.

- Ксерокопии паспортов близких родственников, которые живут с кредитозаемщиком на одной жилплощади.

- Копии пенсионных удостоверений, когда в семье есть пенсионеры.

- Бумаги, подтверждающие удовлетворительное физическое и психическое состояние клиента.

- Информация о КИ.

- Характеристика от работодателя.

Для индивидуальных предпринимателей

ИП получить ипотечный кредит сложнее, чем физическому лицу. Банки неохотно сотрудничают с людьми, живущими за счет собственного бизнеса. Тем не менее, чтобы при покупке жилого объекта не возникло осложнений, предпринимателю следует предоставить:

- декларацию по единому налогу за 1 или 2 года в зависимости от того, по какой системе налогообложения работает ИП;

- декларации по форме НДФЛ за итоговый период;

- выписка из ЕГРИП;

- ОГРН и ИНН;

- ксерокопию лицензии, когда деятельность подлежит лицензированию.

В чем отличие ипотечного кредита от обычного?

Главные отличия ипотечного кредитования от обычного — это, конечно сроки и размер кредита. Учитывая, что суммы измеряются миллионами, и их долгий срок выплат (от 7 до 25 лет), ипотечные займы еще называют «длинными деньгами».

Ипотечные займы что для банка, что для заемщика — это значительно более высокий риск, нежели обычный потребительский кредит (который берется как правило на 6-24 месяцев, да и суммы по ним редко превышают 300-500 тыс. рублей). Поэтому, чтобы получить ипотеку, вы должны пройти более строгую процедуру оценки платежеспособности (об этом мы расскажем чуть позже).

В отличие от других видов кредитов, при покупке в ипотеку, обязательно оформляется залог приобретаемой недвижимости. Она остается в залоге у банка, вплоть до полного погашения кредита, плюс процентов за его использование. То есть, при покупке дома или квартиры в ипотеку, покупатель становится собственником, но с обременением: он не может продать эту недвижимость, подарить или внести изменения в планировку.

Ипотечный кредит можно оформить не только в целях приобретения дома или квартиры, но также для покупки недвижимости любого формата, будь то земельный участок, гараж или дача. Ипотека может быть оформлена как на покупку готового жилья, так и строящегося.

Список документов

Перечень нужных документов зависит от предоставления справки с места работы. Она влияет на условия кредитования и выбор ипотечной программы.

При наличии справки о доходах

При подтверждении дохода (2 НДФЛ либо по форме банка), понадобится следующий перечень документов для рассмотрения заявки:

- действующий паспорт с отметкой о регистрации (если она временная, дополнительно предоставляется подтверждающее свидетельство);

- СНИЛС;

- копия трудовой книжки, заверенной работодателем;

- военный билет (для мужчин младше 27 лет).

Если имеется дополнительных доход, его также следует подтвердить документально, хотя большинство банков не выставляют такого требования.

После одобрения заявки, чтобы получить ипотеку понадобятся документы на недвижимость, которую планирует купить заемщик. Если это новостройка, он должен передать в банк:

- договор долевого участия;

- учредительные документы застройщика.

Последнее требование не распространяется на случаи, когда договор купли-продажи заключается со строительной компанией, аккредитованной банком.

При приобретении жилья на вторично рынке понадобится:

- выписка из ЕГРН;

- паспорт дома (технический и кадастровый);

- документальное подтверждение основания возникновения права собственности у продавца (договор купли-продажи/мены/дарения, свидетельство о наследстве);

- экспертный отчет, подтверждающий, что цена, установленная собственником, соответствует рыночной.

Все документы по данному списку также должны пройти проверку банком, поэтому понадобится дополнительное время.

На последнем этапе одобрения ипотеки заключается кредитная сделка. Для нее нужно предоставить:

- выписку из банковского счета, подтверждающую что первоначальный взнос действительно внесен;

- справку из Пенсионного фонда при использовании материнского капитала.

После того, как все документы проверены кредитором, заключается кредитный договор и клиенту дают график платежей.

Без справки о доходах – необходимые документы и особенности

Если заемщик не планирует подтверждать свой доход, список документов, по которым дают займ существенно сокращается. Ему понадобится только:

- паспорт;

- второе удостоверение личности: обычно это СНИЛС, но также может использоваться военный билет, заграничный паспорт и водительское удостоверение.

После одобрения заявки действия клиента аналогичны процедуре оформления заявки со справкой о доходах. Также нужно представить документы по недвижимости, которая будет покупаться и подтверждение оплаты первого взноса.

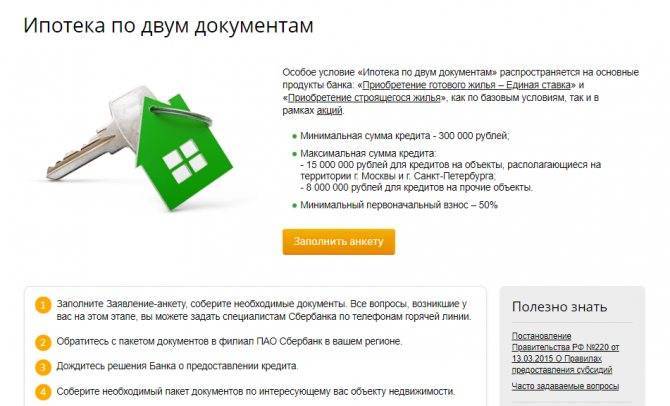

Оформляя ипотеку по двум документам, следует быть готовым к определенным нюансам:

- высокой процентной ставке;

- большому размеру первоначального взноса (в разных банках сумма разная, но она должна быть не менее 40% от стоимости недвижимости, которую планируется приобрести).

Также банк может сократить период кредитования, чтобы минимизировать свои финансовые риски.

Виды ипотек

Разновидности ипотек меняются ежегодно, их различают по:

- Объекту кредитования: дом, квартира в новостройке или на вторичном рынке.

- Направленности: ипотека может быть социальной или коммерческой. Социальная ипотека предлагает льготы от государства определённому кругу лиц, а коммерческая оформляется на обычных условиях банка.

- Виду платежа: аннуитетный или дифференцированный. В первом варианте сумму долга с процентами делится на равные части и оплачивается по месяцам, во втором варианте – можно постепенно сокращать сумму платежа.

- Залогу. Чтобы взять ипотеку, обязательно надо предоставить залог. В его роли может выступать имеющаяся недвижимость или приобретаемая.

- Цели кредитования. Ипотека может иметь определенную цель – покупка дома или квартира, а может не иметь цели и заемщик потратит деньги по своему усмотрению.

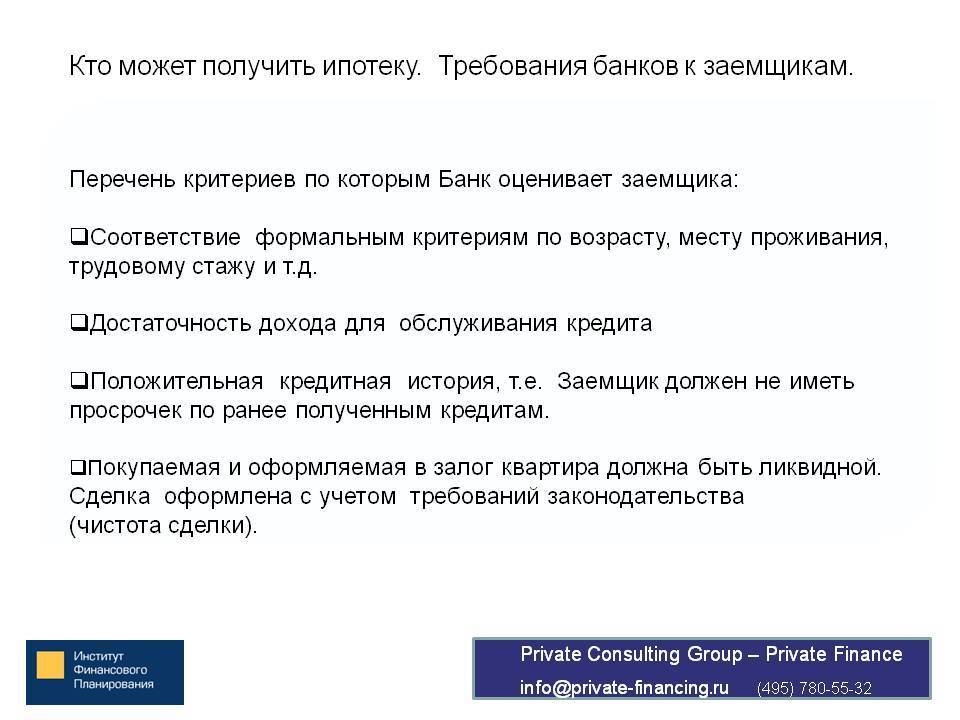

Основные требования к заемщику, собирающемуся взять квартиру в ипотеку

Возраст — одно из важнейших условий, касающихся получателя ссуды. Участник программы кредитования не может быть младше 21 года. Это правило неизменно соблюдается всеми банками, предоставляющими населению долгосрочные займы. Также существует максимально допустимый возраст для взятия ипотеки и на момент выплаты предоставленной суммы в полном объеме.

Согласно второму критерию кредитор обычно принимает решение индивидуально

Так как, кроме фиксированного значения (например, для Сбербанка это 75 лет), он берет во внимание уровень доходов клиента, наличие созаемщиков и поручителей. В том же Сбербанке есть возможность получить кредит по двум документам, без необходимости предъявлять бумаги о трудоустройстве

В таком случае максимальный возраст на момент полной выплаты уменьшается до 65 лет. В большинстве других банков он составляет 55 лет для женщин и 60 для мужчин. Однако, при привлечении поручителей его могут увеличить до 85.

Немаловажную роль играет и официальное трудоустройство. Кредиторы с недоверием относятся к людям, часто меняющим место работы. Те, кто живет за счет собственного бизнеса, также рассматриваются ими, как не особо надежные. Любой банк при рассмотрении заявок на ипотеку отдает предпочтение наемным работникам. Трудовой стаж при этом обязан быть более 1 года, при этом не менее 6 месяцев на последнем месте работы.

Взятие ссуды окажется непростым делом для клиентов, чья трудовая деятельность связана с риском для жизни. К таковым относятся: каскадеры, сотрудники МЧС, артисты цирка. Получить ипотечный кредит не удастся и бюджетникам, если в их организации намечается сокращение. Банк одобрит выдачу средств только после проведения изменений.

В процессе оценки потенциального заемщика кредитное учреждение рассматривает его ежемесячный доход. Чем он выше, тем больше возможность одобрения. При наличии акций или облигаций можно с большей вероятностью рассчитывать на положительное решение. Некоторые программы подразумевают рассмотрение доходов не только самого получателя ссуды, но и его близких родственников и родителей.

При вынесении банком решения, значение имеет не только платежеспособность клиента, но и его кредитная история. При ее проверке кредитор смотрит, соответствует ли количество допустимых просрочек и их продолжительность. Если КИ отсутствует (человек не брал кредит ранее) — это дополнительный «сомнительный» фактор. С большей готовностью банк начнет сотрудничать с тем, кто уже зарекомендовал себя, как ответственный плательщик.

Дополнительные требования

При предоставлении ипотеки на жилье кредитная организация может потребовать передать ей в залог уже имеющееся недвижимое имущество получателя ссуды. Дом или квартира при этом должны являться его собственностью и иметь высокую стоимость

Ликвидность предмета залога — первое, на что обратят внимание. Это то, как быстро и по какой цене его удастся продать

Часть банков осуществляют ипотечное кредитование только своих клиентов. То есть, рассчитывать на займ могут только те, кто получает заработную плату на открытую у них карту или имеет депозит.

В ряде случаев не исключена вероятность, что потребуется привлечь поручителей или созаемщиков (супруг становится им автоматически).

Во всех организациях к клиентам, претендующим на ипотечный займ, предъявляются различные требования. Во избежание ненужных проблем следует уточнить все нюансы предстоящего процесса у сотрудников или по интернету еще до начала сбора документации.

Финальные рекомендации

Получение ипотечного кредита — тяжелый кропотливый труд по сбору многочисленной документации. Несмотря на все сложности и существенные временные затраты он необходим. Обращаясь в банк, следует помнить, что для него это — один из самых выгодных вариантов продолжительного заработка.

Не стоит стесняться спрашивать у сотрудника кредитной организации, занимающегося вашим вопросом, о том, какие документы нужны для получения ипотеки на жилье и многое другое, что вас интересует. Чем больше подробной информации и инструкций будет получено при первичном обращении, тем меньше непредвиденных осложнений возникнет в процессе оформления. Не забывайте, что ипотечное кредитование — сложный продолжительный процесс, требующий серьезного подхода.