Этапы приобретения квартиры в кредит

После того как заемщик воспользовался кредитным калькулятором и оценил возможные риски, он должен посетить ближайшее отделение банка. Процедура приобретения жилья проходит в несколько этапов:

- Выбор программы. Кредитный менеджер индивидуально консультирует клиента, подробно объясняя преимущества и недостатки того или иного продукта. Заемщик может расспросить специалиста о специальных предложениях. Кредитную историю запрашивают через бюро. Менеджер рассчитывает общую сумму займа и примерный ежемесячный взнос.

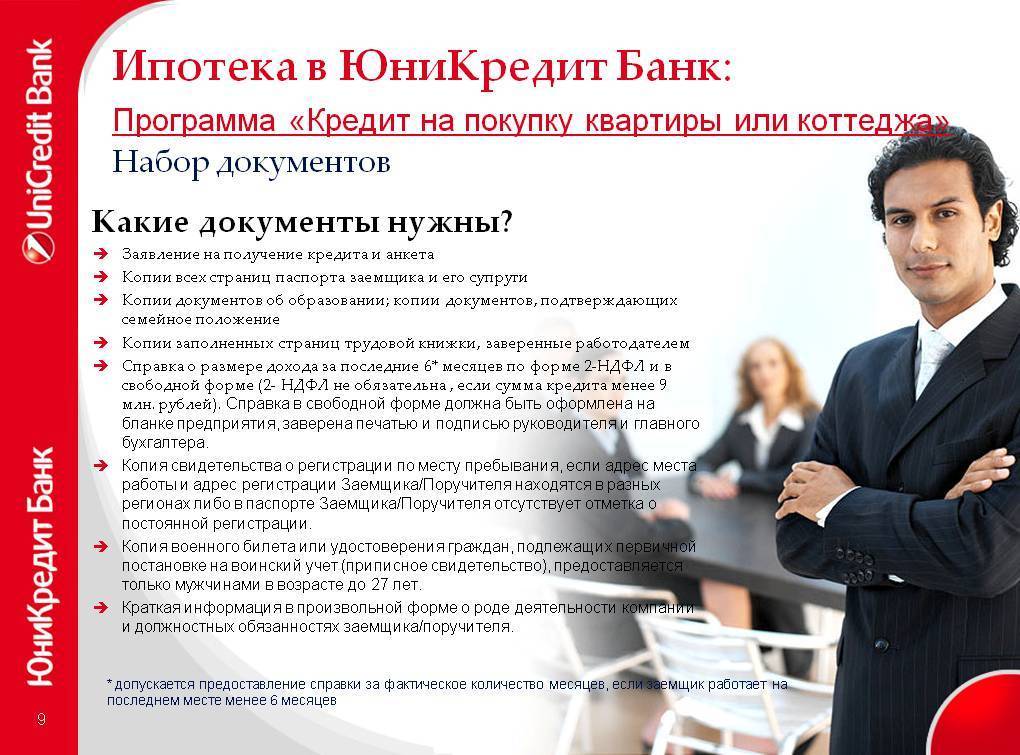

- Сбор документов. Приступать к сбору справок нужно перед подачей заявки. У кредитного менеджера нужно уточнить, какие дополнительные документы могут понадобиться в процессе рассмотрения анкеты.

- Выбор квартиры. Дом, в котором будет приобретена квартира, должен полностью соответствовать требованиям банка. Первоначальный взнос после заключения договора перечисляется непосредственно застройщику или прежнему владельцу.

- Выдача ипотечного займа. После заключения договора банк должен передать продавцу оставшуюся сумму за недвижимость. Деньги отдают наличными или перечисляют на счет. Можно арендовать ячейку на время заключения сделки и заранее поместить туда денежные средства.

После соблюдения всех формальностей право собственности переходит новому владельцу.

Мне нравится1Не нравится

Требования к заемщикам по программам перекредитования

Клиенты — физические лица, оставляющие заявку на рефинансирование ипотеки других банков в ЮниКредит Банке, должны соответствовать следующим требованиям:

- Адрес прописки и фактического местожительства заемщика должны находиться в пределах страны, исключая Севастополь, Крым.

- Место регистрации организации-работодателя заемщика должно быть расположено на территории страны, исключая Севастополь, Крым.

- Клиент должен иметь доходы, размер которых будет достаточным для получения необходимой суммы займа.

- Отсутствие негативной кредитной истории.

Определяя сумму кредитования, финансовая организация может учесть совокупный доход клиента и близкого родственника (отца, матери, супруги, детей) или посторонних лиц. Третьи лица выступают стороной договора, если они имеют долю в недвижимом объекте.

Ответственность в этом случае будет в равной степени распределена между всеми участниками сделки со стороны заемщика. Поручителей может быть не больше трех. Если созаемщиком выступает не супруг, сумма дохода клиента должна быть выше размера зарплаты поручителя.

ЮниКредит учитывает следующие типы доходов:

- заработную плату по основному месту работы и совместительству;

- премии;

- пенсионные начисления.

Все доходы должны подтверждаться документально.

Чтобы ЮниКредит Банк одобрил перекредитование ипотеки, первоначальный договор должен соответствовать следующим требованиям:

- На момент подачи заявки прошло не меньше полугода, если граждане не оформляли второго займа. Если клиент брал дополнительные средства, минимальный требуемый срок увеличивается до года.

- Физические лица — заявители фигурируют как заемщики по старому и рефинансируемому договорам. Если супруги считались по первоначальному договору созаемщиками, основной стороной договора рефинансирования может стать любой из них. При этом в новом договоре заемщик может быть только один.

Кредитуемый недвижимый объект должен соответствовать следующим требованиям:

- Предмет договора аккредитован финансовой организацией.

- Недвижимый объект весь период действия первичного договора и соглашения о перекредитовании пригоден для жизни, имеет свой вход и используется по прямому назначению.

- Предмет договора не имеет незарегистрированных перепланировок.

Все субъекты кредитного рынка устанавливают условие, что банк может отказать в заключении договора рефинансирования ипотечного кредита без объяснения причин. Это же правило действует в ЮниКредит Банке.

Страхование

Заключение договора имущественного страхования при оформлении ипотеки – обязательное условие. Страховка жизни и здоровья клиента считается добровольной процедурой. После расчета ипотеки договор заключают с одной из аккредитованных страховых компаний. В документе прописаны:

- перечень возможных рисков;

- конструктивные элементы недвижимости.

При отсутствии страховки банк вправе применить штрафные санкции в отношении клиента. Будет взыскана неустойка в размере половины процентной ставки. Денежные средства снимаются со счета без предупреждения, что может привести к возникновению просроченной задолженности.

Договор ипотечного страхования недвижимости подразумевает защиту конструктивных элементов здания (лестница, фундамент, входная дверь, крыша, перекрытия, окна, стены). Инженерное оборудование, сантехника и мебель в документе не прописываются. В договоре страхования указываются следующие риски:

- падение предметов на здание (дерево, самолет);

- взрыв газа;

- проникновение в жилище третьих лиц;

- стихийные бедствия (землетрясения, наводнения);

- пожары.

Сумма страховки прописывается в графике погашения. Страховая компания выплачивает компенсацию клиенту после оценки состояния квартиры

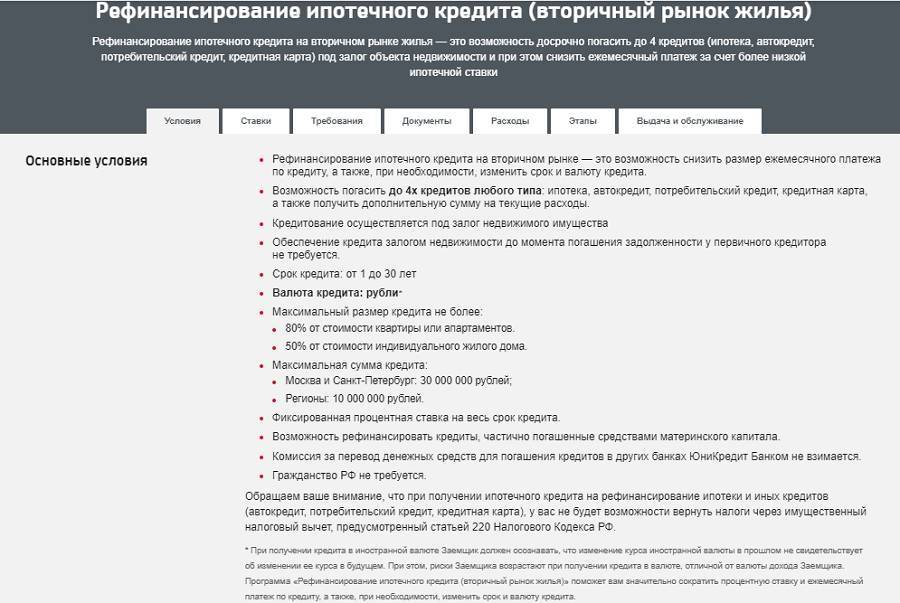

Основные условия

Согласно отзывам, условия ипотечного кредитования в ЮниКредит Банке достаточно выгодные. Если заемщик полностью соответствует всем требованиям кредитно-финансовой организации, то вероятность одобрения заявки составляет 90-95%. Клиент может получить ответ на интересующий его вопрос по телефону справочной службы.

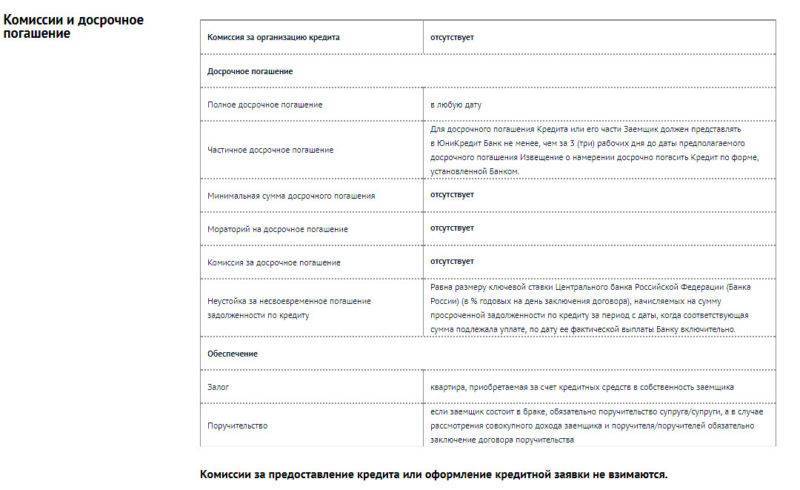

Комиссии и досрочное погашение

За досрочное погашение ипотечного кредита банк комиссию не взимает. Если у клиента появилась возможность выплатить всю сумму долга единовременно, то он значительно сэкономит на процентах. Штрафы и ограничения по сумме не предусмотрены. Ипотеку можно полностью погасить в любой рабочий день, клиент обязан уведомить банк о своем решении за трое суток до даты погашения. Осуществить досрочный платеж можно любым доступным способом:

- перевод денег со счета, открытого в другом банке (предусмотрена небольшая комиссия);

- перевод денег со счета, открытого в ЮниКредит Банке (комиссия не предусмотрена);

- платеж через кассу или банкомат.

Можно закрыть ипотеку посредством мобильного приложения Mobile.UniCredit.

Неустойки и штрафы

Клиентам могут быть начислены пени и штрафы в ряде случаев, это:

- Просрочка. Если клиент не успел своевременно внести платеж, то риск возникновения овердрафта значительно повышается. В этом случае пеня назначается ежедневно в размере до 0,5% от общей суммы просрочки.

- Несвоевременное продление страховки. Человек, оформивший ипотеку в ЮниКредит Банке, обязан ежегодно продлевать договор имущественного страхования. Невыполнение условий дает право кредитору потребовать досрочно погасить ипотеку и приводит к начислению штрафа.

Кредитные специалисты не рекомендуют откладывать внесение ежемесячного платежа на последний день (согласно графику). Деньги поступают на счет в течении 5 рабочих дней, поэтому кредит лучше всего платить заранее. Если средства не успели поступить на банковский счет вовремя, то клиенту начисляют пени. Выделяют несколько их видов:

- фиксированная сумма, прописанная в договоре;

- фиксированная нарастающая пеня;

- процент от суммы просрочки.

За наложением штрафов и пени следит мониторинговая служба финансовой организации.

Требования к заемщику

Если клиент полностью соответствует требованиям банка, то вероятность одобрения заявки повышается. Он должен предъявить менеджеру документы, указывающие:

- на наличие стажа на текущем месте работы (не менее 6 месяцев);

- на наличие постоянной прописки и регистрации на территории Российской Федерации;

- на расположение работодателя на территории Российской Федерации.

Клиент должен быть полностью дееспособным: подтвердить адекватность можно при помощи справки от соответствующего специалиста. Людям с плохой кредитной историей ипотеку одобряют редко. Кроме того, клиент должен подтвердить документально свою платежеспособность.

При наличии дополнительных источников заработка заемщик должен предъявить справку 2-НДФЛ, договоры аренды и выписку с банковских счетов. Если клиент неплатежеспособен, то банк предлагает привлечь нескольких созаемщиков к сделке (не более 3 человек).

Требования к приобретаемой квартире

Квартиры, которые можно приобрести в ипотеку, должны сохранять ликвидность в течение 20-30 лет, не теряя стоимости. Это помогает банку защитить себя от недобросовестных клиентов. Заемщик обязан подобрать подходящее жилье в течение 3 месяцев, иначе заявка будет аннулирована. К показателям ликвидности относятся:

- техническое состояние квартиры;

- динамика рынка недвижимости;

- место расположения квартиры;

- сопутствующие траты (ремонт, обновление);

- скорость оформления сделки.

После того как клиент подобрал жилье, он должен заказать оценку у соответствующих специалистов. Оценщик вкладывает в отчет:

- информацию о рыночной и залоговой стоимости жилья;

- подробное описание квартиры и ее планировку;

- технический и кадастровый паспорта;

- фотографии.

Оценка недвижимости проходит поэтапно. Стоимость услуги напрямую зависит от региона проживания. Важную роль играет износ жилища: период эксплуатации можно узнать в БТИ или Росреестре. Услуга не безвозмездная, клиент оплачивает ее из своего кармана.

Калькулятор

| Сколько платите сейчас | |

| Процентная ставка | |

| Платеж по графику | |

| Когда погасите | |

| Остаток по кредиту | 1 083 543 ₽+ 116 457 ₽ процентов |

| После рефинансирования | |

| Выбрать банк | Выберите банк Абсолют банкАК Барс банкАльфа-банкБанк ЗенитБанк ИнтезаБанк ОткрытиеБанк Российский капиталБанк РоссияБанк СоюзБанк УралсибБинбанкБКС банкВТБГазпромбанкЗапсибкомбанкИнвестторгбанкИнтерпромбанкКрайинвестбанкМеталлинвестбанкМосковский индустриальный банкМТС банкПочта банкПримСоцБанкПромсвязьбанкРайффайзенбанкРосбанкРосЕвроБанкРоссельхозбанкСбербанкСвязь-банкСитибанкСКБ банкСМП банкСНГБТранскапиталбанкУБРиРФорштадт банкХоум КредитЮниКредит БанкПопулярные банки |

| Укажите процентную ставку | |

| Если будете платить | |

| То погасите | |

| Остаток по кредиту | |

| Сэкономите | |

Какое жилье можно купить в ипотеку

Многие интересуются, какую недвижимость можно приобрести в ипотеку. На рынке недвижимости представлены следующие типы:

- квартиры в новостройке (первичное жилье);

- жилые дома, коттеджи или таунхаусы;

- вторичное жилье.

Чтобы рассчитать примерный ежемесячный платеж за выбранное жилье, можно воспользоваться калькулятором ЮниКредит Банка, который легко найти на официальном сайте.

Квартира на вторичном рынке

Под вторичной недвижимостью понимают жилье, за которым уже закреплено право собственности. В зависимости от типа выделяют муниципальное и частное право собственности. В первом случае люди, проживая по договору соцнайма (без приватизации жилых метров), после оформления договора могут продать квартиру.

Недвижимость этого типа имеет ряд преимуществ. У клиента есть возможность сразу же въехать в жилье, поэтому нет необходимости выплачивать одновременно арендную плату за съемную квартиру и ипотечные взносы. Квартиры в новостройках часто сдаются с черновой отделкой, а при приобретении вторичного жилья нет необходимости тратиться на ремонт. После приобретения квартиры на вторичном рынке клиент получает возможность прописаться. Одним из решающих факторов выступает развитая инфраструктура.

Какому банку Вы доверяете больше всего?

Сбербанк 48.38%

ВТБ 15.93%

Газпромбанк 8.48%

Альфа-Банк 6.1%

Россельхозбанк 7.94%

Банк «ФК Открытие» 4.43%

Московский кредитный банк 2.7%

Банк «Траст» 2.38%

ЮниКредит Банк 1.46%

Райффайзенбанк 2.21%

Проголосовало: 1852

Не каждая вторичная квартира соответствует требованиям банка. Недобросовестные владельцы скрывают обременения (залог, штрафы, долги) и права собственности на третьих лиц. Дополнительные проверки банк вынужден проводить за свой счет.

Коттедж или таунхаус

Коттедж – отдельно стоящий одно- или двухэтажный дом с деревянными, кирпичными или сибитовыми стенами. Выдача кредита осуществляется под залог недвижимого имущества или при наличии первого взноса (более 50%). Важную роль при покупке играет тип земельного участка (по месту расположения):

- участок в населенном пункте;

- сельскохозяйственные угодья.

Цели использования земельного участка:

- ведение личного подсобного хозяйства;

- строительство садового дома или дачи;

- строительство жилого дома.

Условия ипотечного кредитования могут меняться в зависимости от вышеописанных факторов. При приобретении земельного участка покупатель должен изучить свидетельство на права собственности: в этом документе указаны тип эксплуатации и категория почвы. Условия приобретения участка ИЖС более выгодны в сравнении с ЛПХ. Процентные ставки фиксированы.

Жилье в новостройке

На приобретении первичного жилья можно сэкономить. Квартиры на этапе строительства можно приобрести по сниженным ценам. Перед тем как рассчитать ипотеку в ЮниКредит Банке, необходимо сопоставить все риски покупки такой недвижимости. Клиент до момента сдачи квартиры (при отсутствии собственного жилья) будет вынужден платить арендную плату и ипотечные взносы. Социальных программ, сопровождающих займ, в этом случае не предусмотрено.

Можно ли построить дом в ипотеку

Построить собственный дом можно благодаря целевому кредиту. ЮниКредит Банк, заявку на ипотеку в котором можно подать на сайте, предлагает займ на выгодных для клиента условиях. Перед обращением в банк необходимо составить смету и примерно рассчитать затраты на покупку нужных материалов. Клиентам придется самостоятельно оплачивать консультации специалистов.

Займ выдают в рублях, поэтому процентная ставка останется неизменной. После подачи заявки банковские служащие инициируют оценку земельного участка, на котором будет располагаться строение.

Условия и ставки

Для рефинансирования кредитополучатель должен соответствовать следующим требованиям:

- гражданство РФ;

- возраст от 21 до 70 лет;

- общая трудовая выслуга больше года;

- более 4 месяцев стажа работы на последнем месте трудоустройства;

- постоянный доход для проживающих в Москве не менее 30 000 руб., для проживающих в других регионах РФ не менее 20 000 руб.;

- постоянная регистрация в регионе с подразделением банка;

- образование не ниже среднего.

При перекредитовании ипотеки залоговая недвижимость должна соответствовать таким критериям:

- подключение к системам канализации и отопления;

- наличие водоснабжения (холодного, горячего);

- наличие сантехники, дверей и окон в рабочем состоянии;

- не числиться в градостроительных планах на капитальный ремонт с отселением или на снос;

- не находиться в аварийном состоянии.

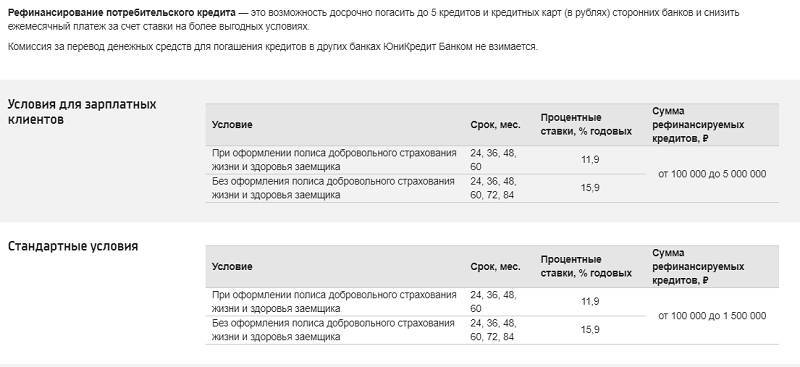

Особенности и тарифы перекредитования потребительского кредита:

- процентная ставка для зарплатных клиентов равняется 15,9% годовых, для новых клиентов – 18,9% годовых;

- срок рефинансирования – от 24 до 84 месяцев;

- сумма кредита до 1 000 000 руб. (для новых клиентов до 700 000 руб.).

Особенности и тарифы рефинансирования ипотеки:

- процентная ставка под залог квартиры равна 11,9% годовых при сумме кредита не более 80% от её залоговой стоимости;

- процентная ставка под залог коттеджа или дома равна 13,0% годовых при сумме кредита не более 50% от её залоговой стоимости;

- срок рефинансирования – до 30 лет.

Взять заём в ЮниКредит Банке в рамках рефинансирования потребительского или ипотечного кредита – значит, сэкономить на процентах по существующим кредитным обязательствам, а также получить возможность корректировки их сроков и даты выплаты.

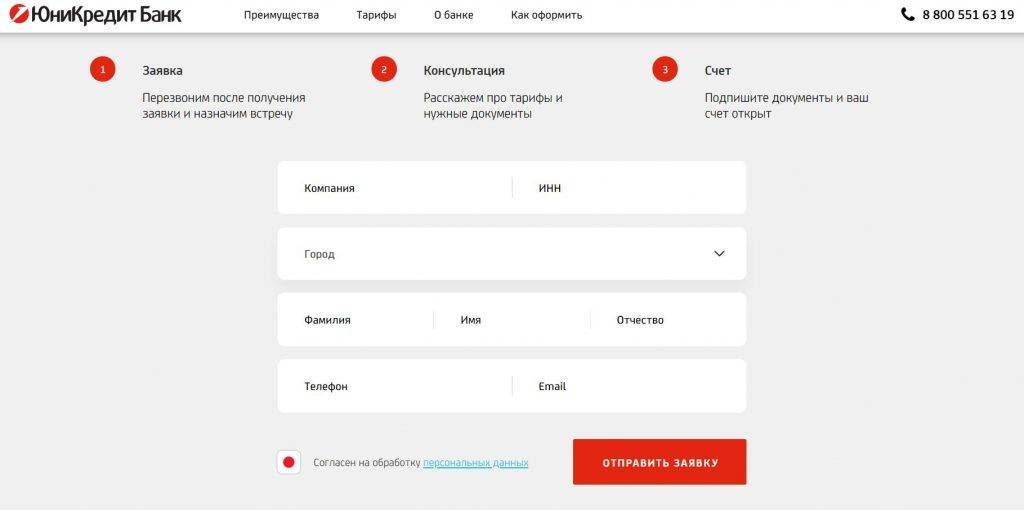

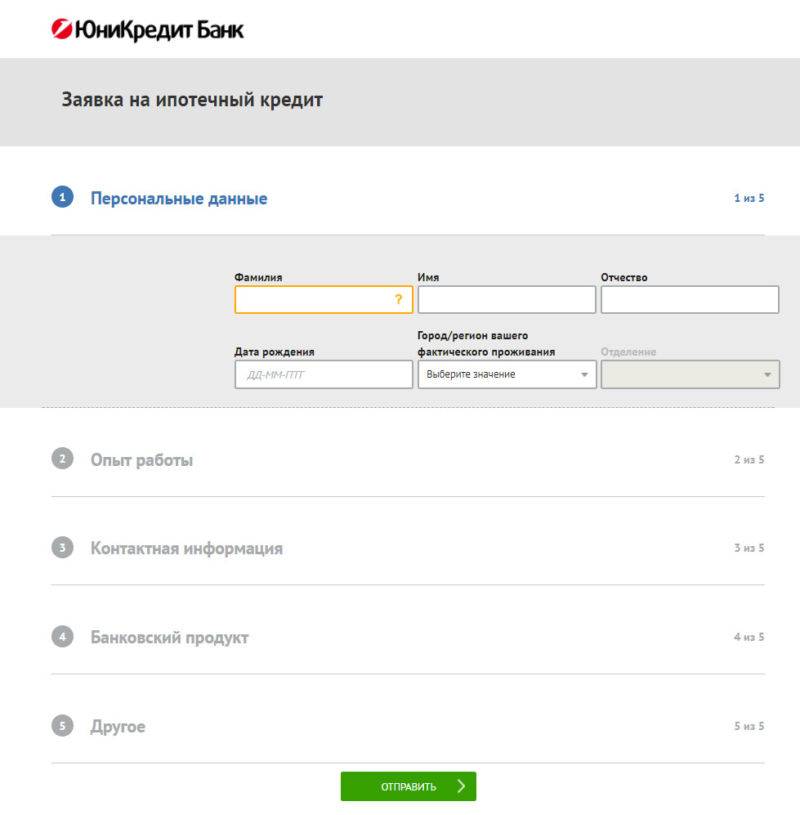

Как оформить заявку на рефинансирование в банке Юникредит

Для отправки запроса требуется посетить официальный ресурс учреждения. В предложенной форме заявки нужно указать персональные данные, регион фактического проживания и выбрать из списка отделение банка.

Рассчет рефинансирования

Какая вам нужна сумма

На какой срок

1 месяц3 месяца9 месяцев1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет15 лет20 лет

Ставка

от 9.7%

Ежемесячный платеж

₽

Все предложения

В анкете соискатель оставляет контактную информацию, сведения об опыте работы, банковском продукте. После соглашения с обработкой персональных данных отправляется заявка путем нажатия кнопки, расположенной в нижней части страницы.

Соискатели могут посетить отделение банка, чтобы заполнить анкету на предоставление кредита. Этот способ имеет преимущества, которые заключаются в возможности проконсультироваться со специалистом в процессе составления запроса.

Как перекредитоваться в UniCredit Bank

Процедура перекредитования осуществляется по следующей схеме:

- Оформляется заявка на сайте UniCredit Bank или при личном обращении в любое отделение кредитного учреждения.

- Получение решения банка по поданной заявке.

- Затем следует дождаться поступления денежных средств на счет стороннего банка.

- Оформить заявление у первого займодателя на досрочное погашение кредитного долга.

Заявка на перекредитование не имеет четко определенного образца, поэтому оформляется в свободной форме. Она практически полностью дублирует данные, содержащиеся в заявлении на получение первоначального кредита, но при этом, в документе должна быть указана еще цель получения нового займа.

Цели перекредитования могут быть следующими:

- погашение имеющегося кредитного обязательства;

- смена валюты, используемой для внесения ежемесячных платежей;

- снижение ставки по процентам;

- сокращение размера ежемесячных платежей;

- совмещение нескольких текущих займов в единый кредит на более выгодных условиях;

- снятие обременения с залога (ипотека или автокредит).

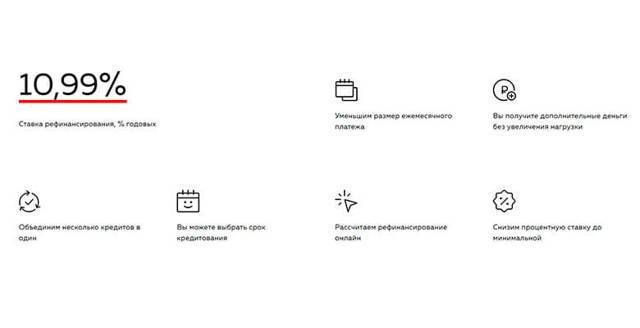

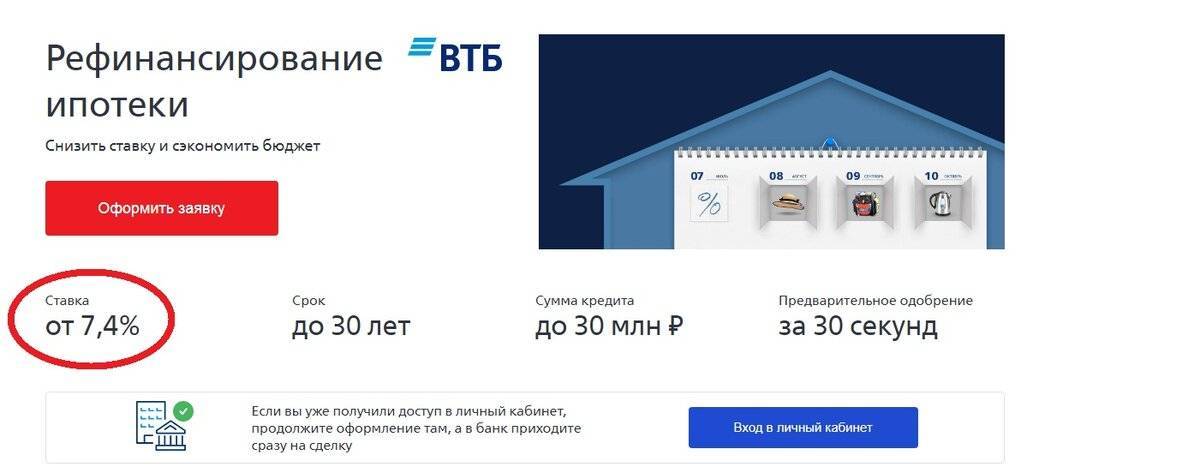

Рефинансирование ипотеки в ЮниКредите

Банк предлагает клиентам две программы рефинансирования ипотеки. Одна из них позволяет перекредитовать займ, взятый на приобретение квартиры в новостроящемся доме, а другая, ориентирована на вторичный рынок жилья. Главной особенностью данного кредитора является то, что при рефинансировании ипотеки, оформленной в других банках, заемщик имеет возможность получить дополнительную сумму на другие нужды. В 2018 году ЮниКредит существенно снизил ставки при перекредитовании ипотеки. Кроме того, если сумма займа увеличивается на 300 тысяч рублей и более, заемщику предоставляется скидка к процентной ставке в размере 0.2%.

Тарифы и условия

Рефинансировать ипотечный займ в ЮниКредит Банке можно на следующих условиях:

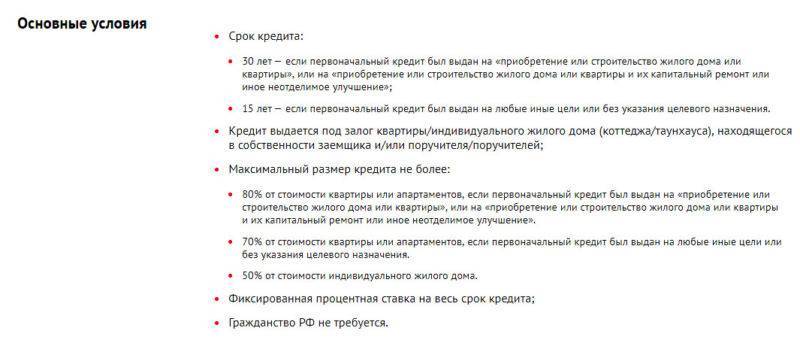

- максимальный срок займа составляет 30 лет, если он выдается на строительство или приобретение жилья. Если же клиент при оформлении займа не указывает его назначения, то срок сокращается до 15 лет;

- если изначально кредит был взят для строительства или покупки недвижимости, максимальная сумма займа при рефинансировании составит 80% от цены квартиры и 50% от цены частного дома. Когда первичное кредитное обязательство было оформлено без указания его назначения, клиент сможет получить ссуду в размере 70% от цены залоговой недвижимости;

- ипотека выдается под залог недвижимости, которой обязательно должен распоряжаться получатель кредита или его поручитель;

- если заемщик состоит в браке, ему надо предоставить поручительство супруги или супруга;

- перекредитование ипотеки осуществляется без оплаты комиссии.

Рассчитывать на получение услуги по ипотеке могут совершеннолетние граждане, предоставившие в залог недвижимость, соответствующую следующим требованиям:

- жилье должно быть подключено к системам водоснабжения, отопления и канализации;

- обязательно наличие окон, дверей и сантехники в рабочем состоянии;

- недвижимость не должна числиться в градостроительных планах под снос или капремонт с отселением;

- дом или квартира не находится в аварийном состоянии.

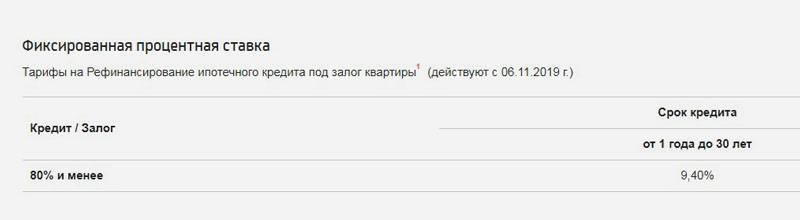

Рефинансирование ипотечного займа осуществляется по фиксированной процентной ставке на протяжение всего срока предоставления ссуды. Годовая переплата составляет:

- 9,45% при оформлении кредита на сумму равную 80% от стоимости недвижимости и сроком погашения от одного года до 30 лет;

- 12,5% при получении займа в размере 50% от стоимости жилья и сроком до 30 лет.

Ставка по кредиту может быть уменьшена в зависимости от одалживаемой суммы на:

- 0,25% при размере ссуды 3,5-5,0 млн рублей;

- 0,50% при кредитной сумме 5,0-10,0 млн рублей;

- 0,75% при сумме займа от 10 млн рублей.

Сравнение с конкурентами

Если предложение ЮниКредит Банка не подходит, ознакомьтесь с условиями рефинансирования в других банках:

Сравнить | ГПС(%)* | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

|---|---|---|---|---|---|

| 5.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 18–65 | 1–5 г. | |

| 5.9 % | 1 600 000 ₽Заявка | 30 000 ₽ | 19–75 | 2–7 г. | |

| 6.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 21–70 | 1–7 г. | |

| 5.9 % | 5 000 000 ₽Заявка | 10 000 ₽ | 20–70 | 1–5 г. | |

| 5.9 % | 3 000 000 ₽Заявка | 50 000 ₽ | 22–65 | 1–7 г. | |

| 8.5 % | 2 500 000 ₽Заявка | 100 000 ₽ | 22–60 | 2–5 г. | |

| 5.5 % | 3 000 000 ₽Заявка | 50 000 ₽ | 23–65 | 1–7 г. | |

| 4.99 % | 2 000 000 ₽Заявка | 90 000 ₽ | 20–70 | 1–5 г. | |

| 7.9 % | 1 000 000 ₽Заявка | 10 000 ₽ | 22–70 | 1–5 г. | |

| 5 % | 2 000 000 ₽Заявка | 35 000 ₽ | 23–70 | 1–7 г. |

* ГПС – годовая процентная ставка (минимальная).

Процедура проведения

Подать заявку на перекредитование ипотеки можно при личном посещении офиса ЮниКредит Банка или на официальном сайте. В последнем случае надо:

- Перейти на сайт www.unicreditbank.ru.

- На главной странице перейти в раздел «Рефинансирование ипотеки».

- Кликнуть по кнопке «Отправить заявку».

- Заполнить графы анкеты, отправить ее для рассмотрения.

Срок принятия решения по обращению пользователя составляет от нескольких часов до 7 рабочих дней. После получения положительного ответа клиент имеет еще 30 дней для сбора пакета документов.

Необходимые документы

Для рефинансирования ипотеки необходимо предоставить:

- заявление на перекредитование займа;

- заполненную анкету заемщика;

- копию соглашения об ипотечном кредите с первичным кредитором;

- оригинал выписки о платежах за последние 12 месяцев;

- справку от первичного кредитора о размере оставшейся задолженности;

- если есть поручитель, надо предоставить справку о его доходах.

Ипотечные кредиты рефинансирования в Химках от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Суммакредитаменьшебольше | Первонач.альныйвзносменьшебольше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|---|

4,5 % Квартира ежемес. платежот 63 386 ₽ | до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 4,9 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 64 006 ₽ | до12 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 5,4 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 64 787 ₽ | до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

5,5 % Квартира или таунхаус ежемес. платежот 64 943 ₽ | до12 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

5,5 % Квартира или таунхаус ежемес. платежот 64 943 ₽ | до12 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 12 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

5,9 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 65 573 ₽ | до12 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

5,9 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 65 573 ₽ | до12 млн ₽ | от 0%от ₽ | Выдача на счет / на счет в стороннем банке Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

5,99 % Квартира ежемес. платежот 65 715 ₽ | до12 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 7,75 % Квартира или таунхаус Загородный дом или коттедж Апартаменты ежемес. платежот 68 533 ₽ | до30 млн ₽ | от 0%от ₽ | Выдача на счет | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 7,99 % Квартира или таунхаус Апартаменты ежемес. платежот 68 923 ₽ | до50 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

8,45 % Квартира ежемес. платежот 69 674 ₽ | до8 млн ₽ | от 0%от ₽ | Выдача на счет / на счет в стороннем банке Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 8,6 % Квартира ежемес. платежот 69 920 ₽ | до50 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

8,8 % Квартира Апартаменты Гараж ежемес. платежот 70 248 ₽ | до30 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

8,8 % Квартира Апартаменты Гараж ежемес. платежот 70 248 ₽ | до30 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

8,88 % Квартира Апартаменты ежемес. платежот 70 380 ₽ | до15 млн ₽ | от 20%от 800 000 ₽ | Выдача на счет Стаж работы от 12 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 8,88 % Квартира Апартаменты ежемес. платежот 70 380 ₽ | до25 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 12 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 9,2 % Квартира Комната или доля Апартаменты ежемес. платежот 70 908 ₽ | от600 тыс. ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 9,39 % Квартира Загородный дом или коттедж Апартаменты Коммерческая недвижимость ежемес. платежот 71 223 ₽ | до50 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Оформить в банкеПодробнее | ||

| Все об ипотеке | ||||||

9,79 % Квартира или таунхаус Загородный дом или коттедж Комната или доля Апартаменты ежемес. платежот 71 889 ₽ | от300 тыс. ₽ | от 0%от ₽ | Выдача на счет / на счет в стороннем банке Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 21,99 % Квартира Апартаменты Коммерческая недвижимость ежемес. платежот 93 884 ₽ | до25 млн ₽ | от 0%от ₽ | Выдача наличными / на счет Стаж работы от 4 мес. на последнем месте | Оформить в банкеПодробнее | ||

| Все об ипотеке |

Список необходимых документов

Чтобы получить заем по программе рефинансирования, клиент предоставляет следующий пакет документов:

- Анкета.

- Заявление на получение кредита.

- Паспорт заемщика (и поручителя, если он имеется).

- Документы, подтверждающие родство заемщика с созаемщиком (при наличии).

- Согласие на обработку личных данных.

- Копия трудовой книжки.

- Справка о доходах по форме 2-НДФЛ, 3-НДФЛ (для предпринимателей).

- Справка об остатке долга по первоначальной ипотеке, наличии просрочек, сведения о кредитном договоре, сумме основного займа.

- Договор кредитования с приложениями.

- Соглашение о залоговом имуществе.

- Реквизиты счета заемщика в банке-кредиторе.

- История платежей по ипотеке.

В перечень основных необходимых документов ЮниКредит Банк может включить другие бумаги, предварительно сообщив об этом заемщику.

Как происходит оформление рефинансирования

Для получения рефинансирования текущего ипотечного кредита в ЮниКредит Банк потребуется всего 12 шагов.

- Подготовка стартовых документов на услуги рефинансирования – анкеты заемщика и заявления на выдачу кредитных средств, подача в информационный центр банка;

- Если недвижимость приобретается по долевому договору строительства, то потенциальны заемщик обращается за оценкой недвижимости в оценочную компанию (расходы на оценку ложатся на заемщика);

- В банке производится оценка потенциального клиента и выносится решение о рефинансировании кредита;

- В случае принятия позитивного решения, заемщик обращается к своему первоначальному кредитору и пишет заявление на досрочное погашение своих долговых обязательств перед ним;

- На следующем этапе клиент ЮниКредит Банка оформляет комплексный договор ипотечного страхования для защиты рисков по отношению к объекту недвижимости;

- На основании всех собранных на предыдущих этапах документов производится подписание кредитного договора с ЮниКредит Банком, клиенту выделяются запрашиваемые денежные средства;

- На счет в банке, где был размещен первоначальный кредитный продукт поступает требуемая сумма, которая предназначена для досрочного погашения обязательств заемщика по первоначальному договору;

- В течение 1 календарного месяца заемщик должен отчитаться о расходовании выделенных средств – они должны пойти на удовлетворение первоначальных долговых обязательств;

- Как только произошло удовлетворение требований кредитной организации по первоначальному долгу, клиент обязан снять обременение с объекта недвижимости, о чем предоставить соответствующие документы в ЮниКредит Банк (на это дается 15 дней со дня погашения долговых обязательств);

- Как только предоставлен весь комплект документов, включая новые залоговые договоры. Банк производит снижение процентной ставки на 2,50%;

- Если подразумевалось, что часть кредита будет потрачено на другие нужды, отличные от рефинансирования, то не позднее 12 месяцев с даты получения средств, клиент должен отчитаться в банке о целевом расходовании (например, подтвердить, что они ушли на ремонт).

Рефинансирование от ЮниКредит Банка – доступный способ снизить долговую нагрузку по нескольким продуктам в других кредитных организациях. Несложная процедура оформления и небольшой комплект документов для оформления договора, позволят быстро снизить процентную ставку и ежемесячный платеж.