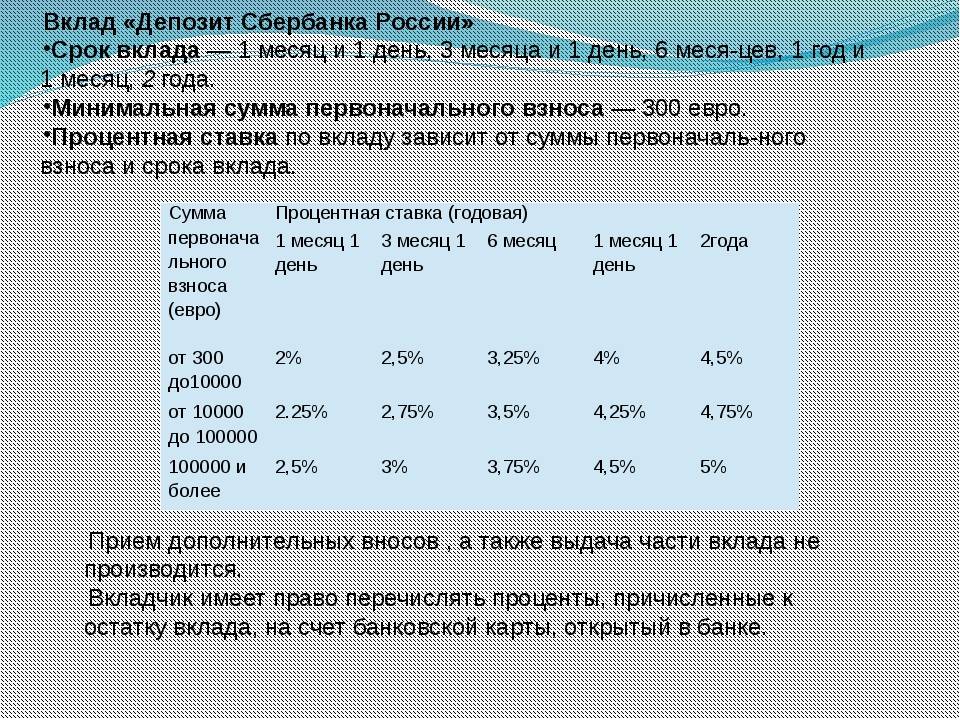

Откуда берутся проценты по депозиту

При заключении договора об открытии депозита вкладчик передаёт банку определённую сумму денег либо на оговоренный и указанный в договоре срок, либо бессрочно, что также указывается в договоре. Банк распоряжается суммой так, как посчитает нужным в соответствии со своей политикой. Наиболее часто банк приобретает акции и облигации прибыльных предприятий, или же эти средства выдаются другим клиентам банка в виде кредитов. Так как деньги находятся в обороте, капитал, положенный на депозит, приносит кредитно-финансовой организации определённый доход. Часть своего дохода банк передаёт вкладчику в виде определённой процентной ставки.

ТОП 5

В Севастополе после шестичасового ожидания скорой умер мужчина

В Севастополе готовятся к строительству двухуровневой развязки в районе ТЦ «Муссон»

Коронавирус в Севастополе готовится взять очередной психологический барьер

ОНФ в Севастополе предлагает временно прекратить плановую медицинскую помощь

В центре Севастополя из-под земли вырвался столб воды

Показать все новости

ОНФ в Севастополе предлагает временно прекратить плановую медицинскую помощь

В Севастополе введена обязательная вакцинация для целого ряда профессий

В Севастополе за сутки от коронавируса умерло шесть пациентов

Письмо 22-х. Архитекторы и общественники Севастополя обратились к Путину и Шойгу

В Севастополе после шестичасового ожидания скорой умер мужчина

Показать все новости

Выбор Редакции

Октябрь 1905 года и его «народные герои» Севастополя

Сурков предсказал вымирание депутатов: насколько реален этот футуристический прогноз

Как помочь с чувством вкуса благоустроителям Севастополя

«Рожденные лентяи»: почему россияне против мигрантов, но не хотят впахивать сами

Плюшевый или зубастый: какая роль досталась Медведеву в публичной политике

Кого Медведев назвал адекватным руководством Украины

Показать все новости

Зачем нужен депозит?

Итак, люди относят свои сбережения в банк, кладут их под проценты ради того, чтобы получить определенные выгоды. К основным целям открытия депозитного счета я бы отнес:

- Желание накопить капитал;

- Надежно инвестировать деньги, чтобы в дальнейшем получить прибыль в виде процентов;

- Обеспечить себя дополнительным пассивным доходом, пополняя таким образом бюджет своей семьи.

Выбор в зависимости от требований

Если вы сейчас как раз подыскиваете наиболее выгодную для себя депозитную программу, но не можете сделать выбор в пользу конкретного варианта, теряетесь в существующих видах вкладов, советую вам просто оттолкнуться от ваших потребностей.

К примеру, если вам нужна максимальная доходность вклада, то стоит выбирать программы с наибольшей процентной ставкой и капитализацией процентов. Чаще всего такие программы длятся не менее одного года. По окончанию этого срока вам будет возвращена вся сумма вклада и проценты, начисленные на нее.

Если же вас интересует получение регулярного пассивного дохода, то вам нужна программа с ежемесячной выплатой процентов.

Ну а тем, кто желает просто сохранить свои сбережения, я бы рекомендовал выбирать долгосрочные программы со средними процентными ставками. Единственное, о чем нужно помнить в таком случае, — до тех пор, пока не будет окончен срок депозита, снять деньги с сохранением начисленных процентов со счета вам не удастся.

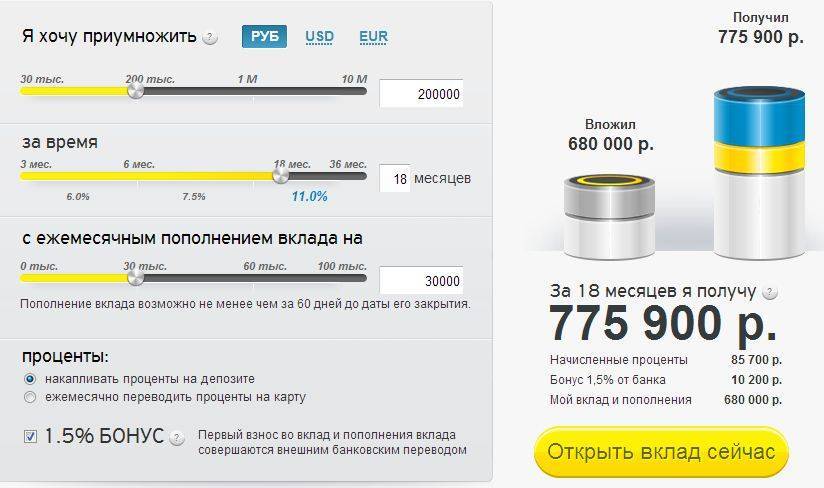

Как самостоятельно рассчитать доход по вкладу?

Сделать расчет очень просто, достаточно умножить сумму вклада на процентную ставку – так получится годовая сумма процентов. Если договор заключается на срок менее года, то поделить полученную сумму на 12 и умножить на количество месяцев действия договора.

К примеру, вы планируете разместить 100 000 р. под 4% на 3 месяца. Считаем:

- За год банк выплатит по вкладу: 100 000 р. * 4% = 4 000 р.

- Делим 4 000 р. на 12 месяцев = 333,33 р. в месяц.

- Умножаем месячную прибыль на 3 месяца: 333,33*3 = 999,99 р.

Получается, за 3 месяца банк заплатит 999,99 р. Это при условии, что по вкладу не будет капитализации.

Важно! Можно открыть вклад с капитализацией. В таком случае в конце месяца начисленные проценты будут «капать» не на отдельный счет, а зачисляться в общую сумму вклада

Банкиры называют это «проценты на проценты», поскольку такой вклад позволяет получить больше денег.

Сколько денег можно получить по вкладу за 1,3,6,9 и 12 месяцев?

Как уверяют банки, жить на проценты можно и это отличный способ хранить средства. Возможно, это так, если выполнено одно условие – сумма по вкладу несколько миллионов рублей. Если говорить про сумму 100 000 р., 300 000 р., то о беззаботной жизни на проценты не может быть и речи. Специально для вас мы подготовили таблицу, в которой просчитали прибыль исходя из срока и суммы.

Сколько денег по вкладу можно получить, если ставка по вкладу 5%:

| Сумма/Срок | 1 месяц | 3 месяца | 6 месяцев | 9 месяцев | 1 год |

|---|---|---|---|---|---|

| 50 000 р. | 208 | 625 | 1 250 | 1 875 | 2 500 |

| 200 000 р. | 42 | 833 | 1 666 | 2 499 | 10 000 |

| 500 000 р. | 2 083 | 6 250 | 12 500 | 18 750 | 25 000 |

| 1 000 000 р. | 4 166 | 12 500 | 25 000 | 37 500 | 50 000 |

| 3 000 000 р. | 12500 | 37 500 | 75 000 | 112 500 | 150 000 |

| 5 000 000 р. | 20 833 | 62 500 | 125 000 | 187 500 | 250 000 |

| 10 000 000 р. | 41 666 | 125 000 | 250 000 | 375 000 | 500 000 |

Расчет сделан при условии, что капитализация по вкладу отсутствует. А теперь отнимаем процент инфляции (за основу берем 2020 года в размере 4,91%) и получаем другие цифры.

Доход по вкладам после вычета процента инфляции:

| Сумма/Срок | 1 месяц | 3 месяца | 6 месяцев | 9 месяцев | 1 год |

|---|---|---|---|---|---|

| 50 000 р. | 3,75 | 11,25 | 22,5 | 33,75 | 45 |

| 200 000 р. | 15 | 45 | 90 | 135 | 180 |

| 500 000 р. | 37,5 | 112,5 | 225 | 337,5 | 450 |

| 1 000 000 р. | 75 | 225 | 450 | 675 | 900 |

| 3 000 000 р. | 225 | 675 | 1 350 | 2 025 | 2 700 |

| 5 000 000 р. | 375 | 1 125 | 2 250 | 3 375 | 4 500 |

| 10 000 000 р. | 750 | 2 250 | 4 500 | 6 750 | 9 000 |

Комментарии тут излишни. Вы и сами видите, что для получения дохода нужно разместить на вкладе несколько миллионов рублей. Но это уже риск для АСВ, который страхует вклады только на 1,4 млн р., на случай если банк будет банкротом. Как вариант – это открыть вклады в разных банках, чтобы вся вложенная сумма была застрахованной.

Как показывает практика, люди, имеющие такие средства, предпочитают инвестировать и получать куда больше денег. Они понимают, что вклад уже перестал быть инструментом для получения заработка. Все изменится в том случае, если ставки опять поднимутся до отметки 10-15% годовых.

Подводя итог можно сделать вывод, что с помощью вклада получить доход, который покрывает инфляцию, уже не получится. Практически во всех банках ставка по вкладам наравне с процентом инфляции, а иногда и ниже его

Если вы готовы положить деньги на срок от 5 лет и более, то стоит обратить внимание на инвестирование. В этом случае следует рассмотреть предложения банков или управляющих компаний

Преимущества и недостатки жизни на банковские проценты

На первый взгляд, преимуществ неизмеримо больше. Действительно, у рантье отсутствует необходимость зарабатывать, а следовательно, и работать; пассивный доход, предоставляемый банком, не требует никакого дополнительного участия; при правильном выборе банка, а также при соблюдении правил безопасности сохранить средства можно практически со стопроцентной вероятностью.

Недостатки при таком способе вложений средств тоже имеются. Самое главное, что понадобится действительно большой начальный капитал; часть дохода будет теряться из-за инфляции, и с течением времени эта часть будет становиться всё больше; даже при солидном стартовом капитале рантье будет вынужден отказываться от роскошных и дорогих покупок, чтобы сохранить его в неприкосновенности.

Вывод таков: подойдёт такой образ жизни далеко не всем, но, тем не менее, как дополнительный доход он вполне эффективен.

Вложить 1 млн рублей в ценные бумаги

С развитием интернета доступ к фондовому рынку стал максимально доступен для каждого физического лица. С появлением мобильных торговых терминалов стало возможно совершать торговые операции с ценными бумагами даже со смартфонов. Эту случилось относительно недавно где-то с 2012-2014 года.

Главный плюс ценных бумаг в том, что только они позволяют сохранять деньги и даже приумножать их в реальном выражении, то есть с учётом инфляционных издержек. При этом от владельца не требуется никаких телодвижений.

Начинать инвестировать в ценные бумаги можно с любой суммы. Чем больше сумма, тем больше можно заработать денег. Поэтому сумму до 1 млн рублей можно легко вложить.

Для доступа к фондовому рынку потребуется зарегистрироваться в брокерской компании. Это можно сделать онлайн из дома. Я рекомендую работать со следующими брокерами (лично торгую через них):

Это самые крупные и надёжные брокерские компании в России. У них отсутствуют комиссии за ввод/вывод денег. Комиссия берётся лишь за торговый оборот.

Форма регистрация выглядит следующим образом:

После регистрации появится возможность открытия брокерского счёта. На этом счёте могут одновременно находится деньги (рубли и другие валюты) и ценные бумаги (акции, облигации), ETF фонды.

Для открытия счёта в личном кабинете брокера нажмите на ссылку “Открыть новый договор”:

На фондовом рынке у инвесторов вызывает наибольшим спросом пользуются следующие ценные бумаги:

- Акции. Долевые ценные бумаги, которые позволяют получать дивиденды и зарабатывать на курсовом росте.

- Облигации. Долговые ценные бумаги, которые позволят получить заранее известную прибыль. Напоминают вклады.

- ETF-фонды. Готовые портфели из ценных бумаг. Есть ETF на фондовые индексы и портфели из облигаций.

Инструкцию, как покупать, продавать на бирже можно прочитать в статьях:

Большинство инвесторов собирают портфели ценных бумаг из акций и облигаций в пропорциях. Есть варианты с готовыми решениями через покупку ETF-фонда.

С 2014 года появилась также возможность покупать зарубежные компании, что даёт российским инвесторам очень большие возможности для заработка и диверсификации рисков.

Более подробно про возможности и нюансы фондового рынка читайте в статьях:

Нельзя не упомянуть ещё про один важный плюс ценных бумаг. С 2015 года появилась возможность открывать брокерские счёта типа ИИС. Они позволяют получать налоговые вычеты на взнос или на прибыль (каждый инвестор сам определяет, что выгоднее ему). Например, если пополнять ежегодно ИИС на 400 тыс. рублей, то заполнив декларацию 3-НДФЛ можно вернуть с них 52 тыс. рублей. При этом пополнять и делать вычеты можно ежегодно.

- Доступность ценных бумаг для широкого круга населения;

- Возможность реально приумножать свой капитал;

- Широкий ассортимент ценных бумаг;

- Можно инвестировать любую сумму;

- Большая ликвидность;

- Деньги можно снять в любой момент;

- Из-за колебаний цены акций общая сумма будет постоянна изменяться;

- Необходимо потратить немного времени на то, чтобы выбрать во что вложить деньги;

Выбор банка и советы о том, как жить на проценты от вкладов

Если выбирать банковскую организацию, то лучше отдавать предпочтение тому банку, который уже давно на этом рынке. Также надо посмотреть отзывы других клиентов. Желательно не вкладывать все деньги в один банк, распределяйте их по 1 400 000 рублей в каждом, чтобы депозит был застрахован.

В каком банке оформить депозит?

Когда клиент выбирает банк, он в первую очередь обращает внимание на проценты ставок. Чем выше эти ставки, тем лучше

Но кроме этого следует учесть и возможность снятия вложенных средств в любой момент, когда вам понадобится. Еще есть и другие критерии выбора банковской организации, которые вы узнаете далее.

Советы по выбору банка:

Не смотрите при выборе банка для вклада только на его платежеспособность. Многие банковские структуры, которые только что появились, обещают своим вкладчикам высокие проценты, но к сожалению, в большинстве случаев они ненадежны. Потому старайтесь выбирать финансовую структуру с надежными характеристиками. И сразу же уточняйте, какие условия снятия процентов.

Могут быть такие условия:

- Когда снимают досрочно сумму депозита, проценты не платят. Или же процентную ставку выдают частично. А бывают депозиты, что даже при достаточной обналичке всей суммы, проценты выдают полностью. Третий вариант – самый выгодный.

- Как уже говорилось, не следует все деньги, сумма которых больше 1 400 000 рублей вкладывать на один депозит. И не рекомендуется вкладывать их, на такие вклады, где сгорят процентные ставки, если снять досрочно всю сумму либо часть ее. Вклады с такими условиями, чаще всего с более высокими процентными ставками, но их нельзя пополнять и расторгать раньше времени.

- Выгодные депозиты – это те, у которых есть возможность пополнения. И те, у которых существует функция ежемесячных выплат процентной ставки.

- Для полной информации уточните, как вам будут перечислять деньги, на карту или придется выстаивать очереди для получения наличных.

Список популярных банковских организаций:

| Очередность | Название банковской структуры | Активы |

| 1 | Российский сбербанк | 23823567369 |

| 2 | (ПАО) ВТБ | 12072943597 |

| 3 | (АО) Газпромбанк | 6073790111 |

| 4 | РоссельхозБанк | 3158641346 |

| 5 | (НКЦ) Национальный Клиринговый Центр | 3007397726 |

| 6 | (АО) Альфа-Банк | 2646159879 |

| 7 | ФК Открытие Банк | 2321983126 |

| 8 | (ПАО) Московский Кредитный Банк | 1984123614 |

| 9 | БинБанк | 1216956624 |

| 10 | ПромсвязьБанк | 1216661307 |

Советы вкладчикам:

- Старайтесь не хранить средства в одной банковской организации. Ведь бывает, что у финансового учреждения отзывают лицензию, тогда возвращение средств будет через страховые агентства и то, если сумма не превышает 1 400 000 рублей.

- Не храните крупные вложения на одном счете. Так вы не потеряете процентные ставки, да и сами вложения.

- Чаще всего процентные ставки выше в таких вкладах, где не предусмотрено досрочное обналичивание ставок и вкладов. В таких случаях один депозит можно разместить на таких условиях, все остальные средства вкладывайте в депозиты с ежемесячной выплатой прибыли.

- Мониторьте, как можно чаще другие условия по вкладам. И когда найдете лучшие условия, то можете перекинуть туда свои денежные средства, так жить на проценты будет значительно выгоднее.

Удачливые рантье – лица, которые привыкли жить на проценты от вкладов, не просто бездумно вносят средства в банки, они еще относятся избирательно к условиям вкладов, меняют тактику, ищут выгодные депозиты для себя. И иногда увеличивают сумму вложений, для получения еще больших процентных ставок.

Инфляция

В этой схемы мы не учли постоянное обесценивание денег. Инфляция с каждым годом будет подтачивать ваш капитал. По факту вы также будете получать по полтиннику в месяц. Но … покупательная способность будет все ниже и ниже.

Лет так через 10-15, ваши 50 000, реально будут стоить тысяч 25-30. И с каждым годом придется жить скромнее и скромнее. И помереть в полной нищете.

Что делать?

Каждый год изымать сумму, проиндексированную на величину инфляции. В первый год 50 тысяч. Во второй, допустим 52 тысячи, третий – 55 …. на 20-й год – тысяч 100.

Блин! Тогда нужно еще больше денег. Подсчитанного ранее капитала при таком раскладе точно не хватит.

А на сколько больше? А никто не знает, какова будет инфляция в будущем. Если брать с запасом, то в несколько раз точно.

Не буду загружать вас расчетами. Для примера скажу, что при инфляции в 7% в год (а это примерно среднегодовые данные за последние 10 лет в России) получаем:

- Капитал в 9 миллионов закончится через 10 лет (вместо запланированных 15);

- 12 миллионов кончатся у вас уже через 11 лет (потеряли 4 года);

- 18 миллионов вы проедите через 16 (вместо 30 лет).

Не очень радужная перспектива.

Можно ли что-то с этим сделать?

Самый простой способ защитить деньги от инфляции – открыть банковский вклад.

В среднем, проценты по депозитам находятся на уровне инфляции.

Это значит, получаемые проценты по вкладу, будут компенсировать обесценивание вашего капитала. И вы так спокойно можете безбоязненно тратить запланированные суммы + довесок из-за инфляции.

Плюсы и минусы

На первый взгляд жизнь рантье полна удовольствий и преимуществ. Однако если задуматься, выясняется, что в ней присутствуют и недостатки. Прежде чем вкладывать деньги в банк и пытаться реализовать мечту, следует взвесить все за и против.

Плюсы:

- нет необходимости работать;

- пассивный доход не требует участия или усилий;

- появляется много свободного времени;

- при соблюдении правил банковский вклад дает 100% гарантию сохранности инвестиций.

Минусы:

- чтобы жить на проценты, потребуется достаточный стартовый капитал;

- часть пассивного дохода приходится на долю инфляции;

- рантье отказываются от роскоши и дорогих покупок.

Такая жизнь подойдет не каждому человеку. Однако если перечисленные выше преимущества для вас выглядят весомее недостатков – давайте разберем детали.

Вариант 1. Простой

Все просто. Определяем для себя сколько времени вы хотите прожить после выхода «на заслуженный отдых». Необходимый капитал делим на равные части. Количество равно сроку дожития. И каждый год изымаем 1 часть на жизнь.

Получаем, на 5 лет жизни нам нужно иметь 3 миллиона рублей (50 000 х 12 месяцев х 5 лет).

10 лет — 6 миллиона, И так далее.

При такой схеме мы имеем сразу несколько проблем.

- Непонятно. Сколько лет вы проживете на пенсии? Всегда есть риск при жизни успеть проесть весь капитал. И не умереть. Хорошо это или плохо?

- Чем раньше вы уходите на покой (отдых, а не то что вы подумали), тем больше денег нужно на будущую длинную жизнь. Уйти в 40 лет или 60. Разница в необходимом капитале больше десяти миллионов.

Сколько можно заработать на вкладе?

Ранее были рассмотрены процентные ставки по депозитам в некоторых крупных банках. Переходим к самому интересному, а именно, сколько можно заработать, если открыть накопительный счет в банке.

Рассчитаем сумму заработка исходя из разных сумм и процентных ставок. Не будет брать суммы меньше миллиона, поскольку на такие суммы ставки сейчас низкие и без расчетов понятно, что заработать нельзя.

Сколько можно заработать на вкладе, при ставке 6,5%:

| Сумма | 1 месяц | 1 год | 2 года |

| 1 000 000 | 5 417 р. | 65 000 р. | 130 000 р. |

| 2 000 000 | 10 834 р. | 130 000 р. | 260 000 р. |

| 5 000 000 | 27 083 | 325 000 р. | 650 000 р. |

| 10 000 000 | 54 167 р. | 650 000 р. | 1 300 000 р. |

Сколько можно заработать на вкладе, при ставке 7%:

| Сумма | 1 месяц | 1 год | 2 года |

| 1 000 000 | 11 667 р. | 70 000 р. | 140 000 р. |

| 2 000 000 | 23 334 р. | 140 000 р. | 280 000 р. |

| 5 000 000 | 29 167 р. | 350 000 р. | 700 000 р. |

| 10 000 000 | 58 334 р. | 700 000 р. | 1 400 000 р. |

Важно! Отдельно отметим, что вклады застрахованы только на 1 400 000 р. Поэтому, открывая счет на большую сумму, следует оценивать риски

А теперь «вишенка на торте» – инфляция. Конечно, про неё забывать не стоит. Она постоянно меняется и если посмотреть информацию на официальном сайте Центрального банка, то можно увидеть, что в июне 2021 г. годовая инфляция возросла на 0,48 до 6,50%.

Получается, при открытии депозита под 6,5% заработать ничего не выйдет. В таком случае деньги будут только храниться в надежном месте и не более того.

Сколько останется на руках «чистыми», если открыть вклад под 7%:

| Сумма | 1 месяц | 1 год | 2 года |

| 1 000 000 | | | |

| 2 000 000 | | | |

| 5 000 000 | | | |

| 10 000 000 | | | |

Как видите, суммы значительно ниже. Получается, чтобы заработать на вкладе и жить ни в чем себе не отказывая, надо открыть счет от нескольких десятков миллионов рублей.

Однако сложно встретить человека, который имея столько денег будет открывать вклад, и получать такие проценты. При наличии нескольких миллионов можно инвестировать деньги в недвижимость или ценные бумаги. Выбирая покупку недвижимости можно приобрести квартиру и сдавать её. Полученная сумма в 5-8 раз будет больше суммы процентов по действующим депозитам.

Подробности

Предположим, мы имеем ежемесячный доход

в 50 тысяч рублей. Для столицы это вообще не деньги, однако, для провинции такой заработок считается вполне достойным. А что уж говорить о российской глубинке, где 50 тысяч – баснословные деньги! С такой зарплатой можно даже откладывать часть средств. При наличии накоплений нужно позаботиться о том, чтобы не только сохранить их в условиях постоянно растущей инфляции, но и приумножить. Если научиться правильно управлять денежными потоками, то вы будете получать постоянный пассивный доход.

в 50 тысяч рублей. Для столицы это вообще не деньги, однако, для провинции такой заработок считается вполне достойным. А что уж говорить о российской глубинке, где 50 тысяч – баснословные деньги! С такой зарплатой можно даже откладывать часть средств. При наличии накоплений нужно позаботиться о том, чтобы не только сохранить их в условиях постоянно растущей инфляции, но и приумножить. Если научиться правильно управлять денежными потоками, то вы будете получать постоянный пассивный доход.

Банковские депозиты позволяют сохранять денежные средства, однако, начисляемые проценты не восполняют потери, которые приносит инфляция, то есть деньги обесцениваются. К тому же, далеко не у всех есть возможность поместить на банковский вклад значительную сумму денег, что даст возможность безбедно жить на проценты. Кроме банковских вкладов есть и другие финансовые инструменты (например, валютный рынок, акции, облигации, Памм-счета и т.д.). Следует понимать, что эти виды заработка не относятся к пассивным. Чтобы их использовать нужна финансовая грамотность и умение рисковать.

В нашей стране рантье (людей, живущих на проценты, получаемые от различных способов инвестирования средств) нельзя назвать популярным явлением, хотя в мире оно довольно распространено. При грамотном инвестировании на полученные деньги можно достойно жить. Вариантов для получения ренты множество (к примеру, от недвижимости, банковских вкладов, земли, инвестиций в бизнес и т.д.).

Прежде чем вкладывать финансы нужно проанализировать

Недостатки:

— для того, чтобы проценты были достаточно доходными, нужно сформировать большой стартовый капитал;

— инфляция «съедает» значительную долю пассивного дохода;

— рантье не может себе позволить дорогостоящие приобретение и предметы роскоши.

Далеко не каждого человека устроит такая жизнь. В России функционирует система страхования банковских вкладов, которая устроена следующим образом: сохранность вкладов гарантирована государством, однако, максимальная сумма составляет 1,4 миллиона рублей. На проценты от данной суммы вряд ли можно безбедно прожить. Как выходить из такой ситуации? Прежде всего при выборе банка, нужно ориентироваться на рейтинг финансово-кредитных организаций, чтобы минимизировать возможность банкротства. Кроме того, следует разбить имеющиеся денежные средства на несколько частей и разместить их в разных банках.

Далеко не каждого человека устроит такая жизнь. В России функционирует система страхования банковских вкладов, которая устроена следующим образом: сохранность вкладов гарантирована государством, однако, максимальная сумма составляет 1,4 миллиона рублей. На проценты от данной суммы вряд ли можно безбедно прожить. Как выходить из такой ситуации? Прежде всего при выборе банка, нужно ориентироваться на рейтинг финансово-кредитных организаций, чтобы минимизировать возможность банкротства. Кроме того, следует разбить имеющиеся денежные средства на несколько частей и разместить их в разных банках.

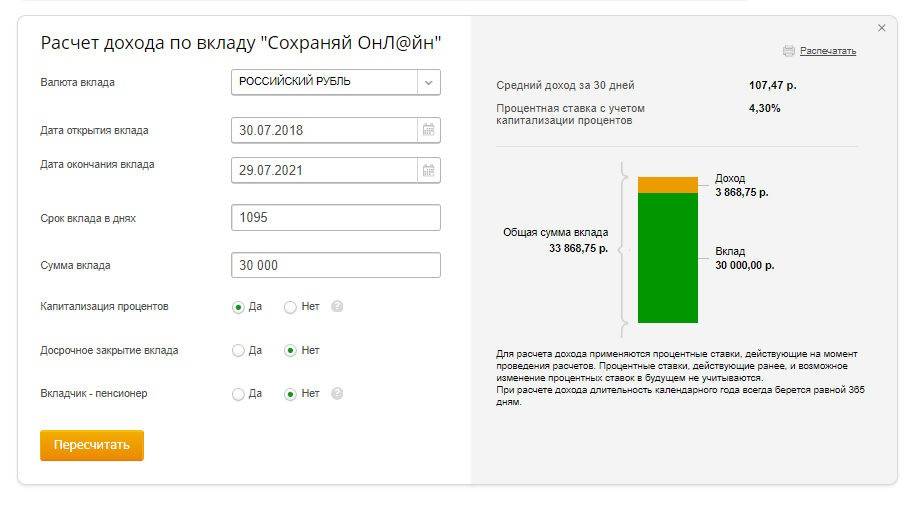

В России средняя процентная ставка варьируется от 5 до 8 % годовых

что можно назвать достаточно скромной цифрой, исходя из этого, сумма вклада должна быть достаточно крупной. К примеру, для того чтобы прибыль составила 9 416,67 рублей каждый месяц и 113 000 рублей за год, необходимо оформить в Сбербанке вклад («Сохраняй ОнЛ@йн») в размере 2 000 000 рублей при проценте 5,65 годовых. Согласно данных Росстата, это ниже прожиточного минимума в РФ, который в разных регионах имеет разное денежное выражение. Выходит, для того чтобы обеспечить себе нормальную жизнь на проценты в нашей стране, не хватит даже 2 миллионов.

Надо сказать, что на сегодня, депутатами Госдумы рассматривается законопроект, в котором изложены предложения о расширении использования средств материнского капитала, в частности, в качестве депозита в финансово-кредитном учреждении. Конечно, не стоит рассчитывать на большие проценты, которые смогут получать семьи. Пусть это будет даже 2-3 тысячи, но их можно будет использовать, к примеру, на еду либо развлечения для детей. Для обеспеченной семьи, естественно, это небольшие деньги, но для средней российской семьи, живущей в квартире, приобретенной в ипотеку, это будет реальная финансовая поддержка.

Шаг 2. Умножаем

Известная формула 4 % гласит, что каждый может тратить 4 % от своего инвестиционного портфеля в месяц без ущерба для накоплений. Что это значит на практике?

А это значит, что ваши ежемесячные траты должны составлять не более 4 % от ваших накоплений. И тогда, даже с поправкой на инфляцию, ваш счет никогда не опустеет. Более того, сумма на нем будет расти, и своим детям вы оставите даже больше, чем изначально положили. Как же это работает?

Не будем вдаваться в подробности. Просто умножьте ваши ежемесячные траты на 300.

40 000 х 300 = 12 000 000 (12 миллионов)

рублей.

Если сомневаетесь в нашей адекватности, умножьте 12 миллионов на 4 % и поделите на 12 месяцев. Получится ровно 40 000.

Но это до подсчета дохода.

Как учесть инфляцию в своих расчётах

Даже, когда инфляция предсказуема и составляет 4-7% в год, покупательная способность будет падать с каждым годом. Мы стабильно получаем нашу сумму от вклада, но на неё можно купить все меньше продуктов и других материальных вещей с каждым годом.

Поскольку поддерживать своё материальное состояние нужно как можно дольше, то нужно какую-то чать дохода реинвестировать. Другими словами, нужна капитализация процентов.

Например, нам надо в месяц 50 тыс. рублей. Текущая ставка в банке 7%. Как мы посчитали раньше, нам достаточно 8,57 млн. рублей на вкладе. Чтобы поддерживать примерный уровень жизни в будущем, нужно реинвестировать практически такую же сумму, что мы и снимаем.

Если инфляция составит за год 7%, то нам нужно иметь уже к следующему году 9,17 млн.руб. А для этого нужно откладывать практически такую же сумму: 50 тыс. рублей в месяц.

То есть фактически нам надо не 8,57 млн. руб, а в два раза больше: 17 млн. руб. Мы будем получать порядка 100 тыс. рублей в месяц. Из них половину будем откладывать на вклад. В этом случае наша покупательная способность будет сохраняться практически неизменной.

Есть также второй вариант. Можно максимально экономить. По факту нам возможно надо не 50 тыс. рублей ежемесячно, а реально лишь только 35 тыс. Оставшиеся 15 000 можно отложить. Такой образ жизни позволит максимально эффективно и рационально подходить к своей финансовой ситуации.

Можно ли жить на проценты от вклада

Жить лишь на проценты от вклада вполне реально, но для этого нужна приличная сумма денег. Плюс к тому же лучше подстраховать свои риски и на 1/3 денег купить квартиру для сдачи в аренду. Все же недвижимость является также супер надежным активом в любые времена.

- Как рассчитать проценты по вкладу

- Инвестиции в недвижимость

Самые востребованные способы накопления денег

Как Вы думаете, какая стратегия обрела лидерство за последние годы в сфере накопления финансов? Разумеется, именно «отнести деньги в банк под процент». У россиян она вызывает доверие. Да, проценты совсем небольшие, но всё же приятно. Кроме того, если класть деньги в именитые банковские организации, то:

- Вы защищаете себя от инфляции (как правило, процент инфляции ниже годовой ставки или на одном уровне).

- Возможно, получаете небольшую рублёвую прибыль.

- Не потеряете денежные средства, так как крупные игроки рынка на то и являются таковыми, что лицензии у них никто в ближайшие ДЕСЯТИЛЕТИЯ не отзовёт.

Если говорить о статистике, то в целом объём депозитных счетов вырос на более чем ВОСЕМЬ ПРОЦЕНТОВ. И это с 2011 года. Достойный показатель для страны, где большая часть людей по-прежнему старается избегать использования карточек и предпочитают им наличные средства.

Но не будем уходить далеко от темы нашего разговора. Вернёмся к статистике, которая гласит, что на данный момент на банковских счетах граждан РФ насчитывается порядка 11 триллионов рублей. Представляете? Думаем, что даже представить себе такую сумму не можете. А ведь это 12 нолей!

Безусловно, самая большая популярность досталась тем вкладам, где процент максимальный. Правда, условия не слишком хорошие. И сейчас Вы поймёте, о чём мы говорим:

- Возможность досрочного снятия денежных средств отсутствует и равна расторжения договора, потере наколенных процентов;

- Частичного снятия также нет;

- Отсутствует и пополнение;

- Длительные сроки «удерживания» денежных средств.

Зато проценты максимальные. Именно такой логикой и руководствуется большинство людей. НО есть ведь и иные виды вкладов, где доступны пополнение, съём процентов и т.д. Правда, со сравнительно более низким процентом. Не то чтобы он совсем низкий, вовсе нет. Зато Вы всегда имеете возможность пополнения счёта и т.д., благодаря чему можете покрыть разницу.

Фото: pxhere.com

Фото: pxhere.com

Доход от вкладов — формула и примеры

Рантье — это человек, который живет на доходы от своих вложений.

В России крайне мало людей, которые живут чисто на проценты от своих инвестиций. Это можно объяснить тем, что большинство из нас были рождены в СССР или в период перестройки, когда заработать на инвестировании было практически невозможно обычному человеку. Это связано с кризисами и нестабильностью тех времен. С тех пор многие граждане относятся негативно к финансовым рынкам.

Большинство россиян хранят деньги на банковских депозитах, поскольку это является самым простым и удобным способом.

По статистике, около 30 трлн рублей денег наших граждан лежат в банках.

Банковский вклад даёт возможность увеличить свой капитал за заранее оговоренный срок. Процентные ставки имеют значения 4%..6% по состоянию на 2021 год. Ещё недавно доходность была значительно выше: в 2021 году можно было легко найти вклады под 10-12%.

От чего зависит размер банковской ставки? Прежде всего от ключевой ставки ЦБ (по другому её называют ставкой рефинансирования). Текущие значение 5,50% (изменение от 11 июня 2021 года). Банки чаще всего предлагают примерно схожий процент. Следовательно, если ключевая ставка будет расти, то и проценты по вкладам тоже и наоборот.

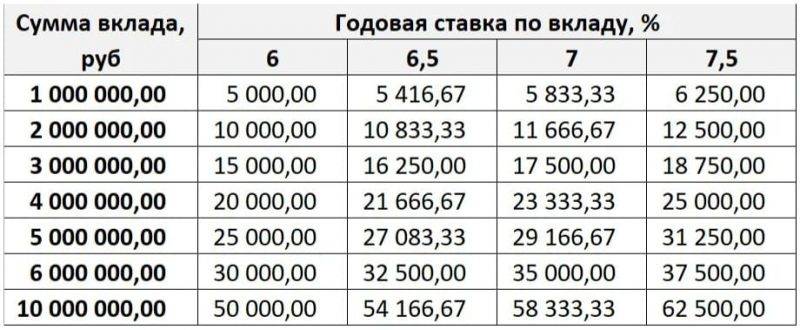

Как нам рассчитать сумму, которую необходимо держать на депозите, чтобы жить только на проценты? Для этого есть формула.

Формула расчёта процентов по вкладу:

P = (D × 12) / S

Где:

- P – итоговая сумма вклада;

- D – ежемесячный доход;

- S – ставка по вкладу;

Исходная сумма зависит от того, под какой процент будет открываться депозит. Чуть ниже представлены примеры трёх случаев

Обратите внимание, насколько сильно влияет ставка по депозиту на требование к его размеру. Ниже представлена таблицы с расчётом сколько нужно денег, чтобы жить лишь на проценты от вклада

Пример 1. Для дохода 30 тыс.руб в месяц.

| Ставка, % | Необходимая сумма, млн руб |

| 6,0 | 6,0 |

| 6,5 | 5,53 |

| 7,0 | 5,14 |

| 7,5 | 4,8 |

| 8,0 | 4,5 |

| 9,0 | 4,0 |

| 12,0 | 3,0 |

Пример 2. Для дохода 50 тыс.руб в месяц.

| Ставка, % | Необходимая сумма, млн руб |

| 6,0 | 10,0 |

| 6,5 | 9,23 |

| 7,0 | 8,57 |

| 7,5 | 8,0 |

| 8,0 | 7,5 |

| 9,0 | 6,67 |

| 12,0 | 5,0 |

Пример 3. Для дохода в 70 тыс.руб в месяц.

| Ставка, % | Необходимая сумма, млн руб |

| 6,0 | 14,0 |

| 6,5 | 12,9 |

| 7,0 | 12,0 |

| 7,5 | 11,2 |

| 8,0 | 10,5 |

| 9,0 | 9,3 |

| 12,0 | 7,0 |

Примечание С 2021 г. появился налог на вклады от 1 млн рублей, что ещё больше снижает доходы рантье.

Как видите требуемые суммы на вкладах нужны довольно приличные (исчисляются миллионами). Если мы говорим про регионы с низкими зарплатами, то такие накопления покажутся «космическими». Я отчасти соглашусь, что для жителей столицы заработать подобные сумму гораздо реальнее за счёт больших зарплат.

Чтобы снизить необходимую сумму, рантье приходиться жить экономно. Не на широкую ногу.

- Как экономить при маленькой зарплате;

- Как правильно экономить — 7 правил;

- Как сэкономить на коммунальных платежах;

Примечание Пенсионные вклады приносят больше дохода, поэтому пенсионерам немного выгоднее сохранять деньги.

Как заработать на бирже

Многие молодые люди начинают зарабатывать свой капитал на биржах, например Форекс. Если вы ищете, как вложить один миллион, чтобы заработать, биржа отлично подойдет. Конечно, без подготовки или хотя бы специальных знаний никакого успеха достичь нельзя, но, как говорится, кто не рискует, тот не пьет шампанского. Для того чтобы зарабатывать на Форексе, требуется понимание курсов и индексов. При желании можно посетить мастер-классы и семинары, где вас научат основам деятельности. Можно воспользоваться услугами биржевых маклеров. Специалисты, имея в наличии ваш миллион, запустят деньги в оборот и смогут получить неплохую выгоду. Опытные маклеры говорят, что если придерживаться стратегии стабильности и минимально рисковать, то месячная прибыль будет составлять 5-7%.

Многие молодые люди начинают зарабатывать свой капитал на биржах, например Форекс. Если вы ищете, как вложить один миллион, чтобы заработать, биржа отлично подойдет. Конечно, без подготовки или хотя бы специальных знаний никакого успеха достичь нельзя, но, как говорится, кто не рискует, тот не пьет шампанского. Для того чтобы зарабатывать на Форексе, требуется понимание курсов и индексов. При желании можно посетить мастер-классы и семинары, где вас научат основам деятельности. Можно воспользоваться услугами биржевых маклеров. Специалисты, имея в наличии ваш миллион, запустят деньги в оборот и смогут получить неплохую выгоду. Опытные маклеры говорят, что если придерживаться стратегии стабильности и минимально рисковать, то месячная прибыль будет составлять 5-7%.

Особенность ПАММ-счетов заключается в большом разбросе выгод, от минимальных 5% до 150% годовых. Специалисты считают, что работа с биржей при всех рисках и опасностях может дать самый большой доход из возможных вариантов вложения денег. Чтобы подстраховаться, рекомендуется вкладывать деньги не в одного управляющего, а сразу в нескольких.

Выбирая, куда вложить миллион, стоит подумать о ценных бумагах: акциях и облигациях. К недостаткам метода можно отнести необходимость изучать рынок ценных бумаг и нюансы. Получить прибыль можно только тогда, когда вы имеете дело с крупной прибыльной компанией. В топовых позициях значатся предприятия газодобывающей и нефтяной отрасли. Стоит связываться с компаниями, занимающимися добычей полезных ископаемых.

Выбирая, куда вложить миллион, стоит подумать о ценных бумагах: акциях и облигациях. К недостаткам метода можно отнести необходимость изучать рынок ценных бумаг и нюансы. Получить прибыль можно только тогда, когда вы имеете дело с крупной прибыльной компанией. В топовых позициях значатся предприятия газодобывающей и нефтяной отрасли. Стоит связываться с компаниями, занимающимися добычей полезных ископаемых.

Среднестатистический россиянин не сможет позволить себе купить акции таких предприятий, но, имея на руках один миллион, можно постараться собрать хороший портфель бумаг, который будет приносить стабильный доход. Следует понимать, что там, где есть высокие прибыли, присутствуют и риски. Если вы не хотите самостоятельно заниматься сбором и анализом информации, можете обратиться к специалистам, которые за небольшую плату проведут консультацию.