Как получить автокредит без первого платежа

Имеются свои особенности приобретения автомобиля на заемные средства, но без первого платежа в автосалон.

Безусловно, надлежит учесть, что банк очень рискует, выдавая кредит на подобных условиях. Дабы застраховать себя, банковские организации разработали более регламентированные условия по сравнению с кредитом, по которому подразумевается первый платеж за кредитный автомобиль.

Так, понадобится подтверждение Вашей кредитоспособности. Для этого соберите пакет документов:

- светокопия трудовой книжки (заверенная и подписанная работодателем),

- всем знакомая справка 2-НДФЛ о доходах за последние полгода.

- Если заемщик владеет собственным бизнесом, то непременно понадобится декларация о доходах.

Доходы супруги (супруга) послужат прекрасным дополнением, если получится недостаток дохода. Очевидно, что зарплату вашей второй половинки тоже требуется подтвердить.

Еще одно требование, выдвигаемое банками — постоянное место жительства заемщика, которое должно быть подтверждено штампом о регистрации в паспорте. Процентные ставки по такому кредиту стандартные — колеблются в пределах 10-14,5% и зависят от срока кредита. Чем он меньше — тем ниже комиссия.

Кредит на новый автомобиль без первоначального платежа зависит и от вида валюты. Кредит в евро или долларах получится выгоднее рублевого — до 4%

Но тут важно учитывать инфляцию. Поэтому предпочтительнее выбирать кредитование именно в тех денежных средствах, в каких вы получаете ваш основной доход

Тогда и на конвертации валюты вы не потеряете!

Кредит на машину без первого взноса — прекрасный шанс заполучить свой личный автомобиль. Разумеется, полагается собрать все требуемые документы, но без этого не обходится ни один кредит, а удобства подобного автокредита бесспорны!

Редакция сайта

Публикации по темам: как взять автокредит, какую машину выбрать в кредит, условия автокредитования в банках на новые и подержанные автомобили, как досрочно погасить автокредит на машину, страхование КАСКО и ОСАГО для кредитного авто. Редакция сайта “Автомобиль в кредит” помогает разобраться в вопросах получения, погашения и обслуживания кредита на автомобиль

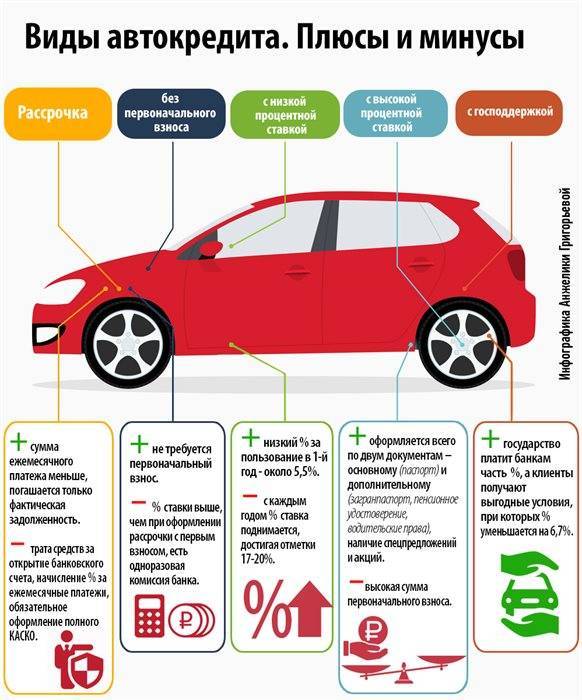

Программа кредитования без первоначального взноса

Выгоды банковской программы «Автокредит без первоначального взноса»:

- Приобретая по такой программе новую автомашину в кредит, заемщик абсолютно не платит собственных денег. Он оплачивает сразу одно лишь страхование и установку сигнализации. Это отнимет около 10% общей стоимости автокредита. Но в любом случае, и страховка КАСКО, и сигнализация являются необходимыми.

- Автомобиль в кредит без первоначального взноса реально уменьшает начальные затраты, связанные с покупкой транспортного средства.

- Программа рассчитана на равномерное внесение задолженности по кредиту на авто. Процентная комиссия по кредиту взимается с остатка долга.

- Подобный автокредит на новую машину выдается сроком на 1-5 лет.

Сумма такого автокредитования может достигать $40 000.

Что представляет собой первоначальный взнос, и стоит ли брать автокредит без задатка

Чтобы взять автокредит без первоначального взноса, необходимо выяснить, что это вообще за параметр такой, и на что он влияет. Первоначальный взнос – сумма денег, которая составляет определенную часть от стоимости товара, покупаемого в рассрочку либо кредит. Ее заемщик выплачивает самостоятельно и сразу. В среднем она равна 10-30% от стоимости ТС, но в каждом конкретном случае ее устанавливают, исходя из тарифов банка.

Программ с первым взносом гораздо больше, поскольку кредитные организации не любят рисковать своими деньгами, а первоначальный взнос для них является подтверждением того, что будущий владелец авто располагает свободными средствами на момент его покупки, следовательно, вероятность своевременного исполнения долговых обязательств выше. Однако наличие такого условия выгодно не только банкам.

Заемщикам также на руку, если первоначальный взнос предусмотрен кредитным договором, потому что тогда снижается размер и срок кредита, а, значит, общая переплата. Чем больше изначально внесет человек, тем лучше (оптимальное соотношение 50/50). Т.е. с задатком вы сэкономите на обслуживании ссуды.

А отсутствие первоначального взноса непосредственно влияет на: вероятность одобрения, годовую процентную ставку, требования, предъявляемые к заемщику, покупку КАСКО. Отсюда и формируются как положительные, так и отрицательные стороны автокредитования без задатка.

Кредит на покупку машины

Кредитные организации предлагают кредит на автомашину, который впоследствии надо будет погашать путем внесения ежемесячных платежей. Автокредит — это целевой займ. Это говорит о том, что такой кредит берется только на приобретение чего-то определенного.Суть данного кредита в том, что кредитор выплачивает продавцу машины ее стоимость, а в обязанность заемщика входят выплаты этой суммы денег с процентами. Кредитные платежи должны вноситься каждый месяц по одной из нижеперечисленных схем:-дифференцированный платеж – размеры платежа будут с каждым последующим месяцем убывать;- аннуитетный платеж– суммы будут всегда одинаковые.

Периодичность и суммы погашения задолженности по займу видны в графике ежемесячных взносов, который заемщику будет предоставлен после заключения кредитного договора, при оформлении которого от соискателя требуется предоставить:— заявление на оформление займа;- паспорт;- анкету с занесенными данными;- 2-НДФЛ;- и трудовую книжку.Собрать необходимую документацию для кредитного учреждения и оформить кредит не трудно. Но так ли уж на самом деле выгодно брать автомобиль в кредит?

Недостатки автокредита

В автосалоне покупатель автомобиля может выбрать банк для оформления автокредита. Как и любой другой вид займа, у него есть свои достоинства и недостатки. К последнему относятся:- большая переплата.Клиент должен будет вернуть кроме стоимости машины, еще и проценты по кредиту. Невзирая на то, что потребительские займы порой имеют высокий процент, из-за того, что кредиты на автомобили долгосрочные, то заёмщик может переплатить аж до 100% общей суммы долга.- залог. Покупая машину в кредит, следует понимать, что пока заем не будет полностью выплачен, автомобиль будет, по сути, являться собственностью банка. Это, конечно же, ограничивает права автовладельца распоряжаться купленной машиной: он будет не вправе ее продать, подарить и пр. Если же заемщик не сможет погасить кредит, банк заберет автомашину в счет невыплаченного долга.- страхование. Если ТС покупается на кредитные деньги, то кредитор обяжет покупателя оформить страховку. При потребительском займе, конечно, от страховки и можно отказаться, но при приобретении авто этого сделать невозможно.- досрочное погашение кредита. Если клиент пожелает досрочно погасить займ, то ему придется заплатить дополнительные проценты и всевозможные комиссии. Из-за того, что условия были отражены в договоре, то таких выплат избежать не получится.- скрытые платежи. Кредитный договор может отражать условия, при которых с кредитуемого могут удерживать разного рода комиссии, совершенно не имеющие никакого отношения к основному телу долга. Такого рода комиссиями могут быть проценты, уходящие при оплате кредита через банкоматы. Порой, для некоторых заемщиков это единственная возможность внести за кредит очередной ежемесячный платеж.

Плюсы авто кредитов

Невзирая на очевидные недостатки такого вида займа, у него, все же, имеются и некоторые преимущества:- быстрая покупка. Приобрести авто спустя много лет после попыток накопить деньги, весьма сомнительное исполнение мечты для человека купившего в кредит автомашину. А если в этом не просто прихоть, а необходимость? Так что, тогда, когда совершенно нет никакого времени ждать и машина необходима именно сейчас, люди их берут в кредит.- быстрое оформление. Автокредит оформляется быстрее потребительского, так как кредитная организация сама перечисляет деньги продавцу, ибо такой кредит целевой и выдается он покупку именно автомобиля.Вероятность отказа минимальная. Заемщику, у которого КИ в полном порядке в кредите вряд ли откажут.

Важно! И вышеизложенного видно, что минусов автокредит имеет больше. Так выгодно ли его оформлять? Надо сразу же сказать, то такой кредит в банке или в дилерском автосалоне совсем не выгодно. Однако, если авто необходимо срочно, то даже удобно

И если гражданин уверен, что он осилит стоимость покупки с процентами, то он может решиться на такой шаг. Очень важно понимать, что если клиент берет автокредит, то он уверен, что сможет не только его заплатить, но и существенно по нему переплатить

Однако, если авто необходимо срочно, то даже удобно. И если гражданин уверен, что он осилит стоимость покупки с процентами, то он может решиться на такой шаг

Очень важно понимать, что если клиент берет автокредит, то он уверен, что сможет не только его заплатить, но и существенно по нему переплатить

23.09.2017

Что собой представляет автокредит

Автокредитование является, пожалуй, самым распространенных видов банковских займов на целевую покупку автомашины:

- Чаще всего автокредиты дают на срочный период от 1 до 5 лет;

- Процесс оформления предусматривает минимальное количество документов, а ожидание рассмотрения заявки занимает в среднем около 5-ти дней;

- Ставка по кредиту, если брать в среднем, колеблется от 12%;

- Первый взнос начинается от 10%, и в среднем составит 30%;

- Существуют условия льготного автокредита от производителей;

- Допускается досрочное погашение, т.е. возврат суммы займа без штрафных комиссий.

Чтобы приобрести машину в кредит, можно обратиться в крупный дилерский автосалон, или же автосалон, партнер банка, которые имеют программы автокредитования. Можно зайти в банк и уточнить, возможен ли автокредит на приобретение нового автомобиля и, какой нужен первоначальный взнос.

Если вас интересует покупка бу машины, то банк также предоставит информацию о наличии программ кредитования покупки подержанного автомобиля.

Банк предоставляет информацию о наличии автосалона, партнера банка, и называет марку автомобиля, приобретение которого он может кредитовать, а еще указывает название страховой компании, чтобы оформить страховку КАСКО.

В пакет документов для покупки машины в кредит обязательно нужно предоставить:

- паспорт РФ, с пропиской в регионе,

- удостоверение водителя,

- или иной документ, который подтверждает личность.

Банк также может потребовать справку о доходах, ксерокопию трудовой книжки. Все будет зависеть от условий и, программы автокредитования конкретного банка.

Естественно главным фактором в получении кредита является подтверждение платежеспособности, чтобы кредиторы могли получить гарантии, что покупатель в обязательном порядке сможет погасить задолженность. Чаще всего это подтверждается справкой о доходах.

Иногда могут уточнить дополнительную информацию о наличии регистрации, трудового стажа и официального оформления. Одним из условий банка на получение автокредита является страхование автомобиля (например, полис КАСКО).

Чем меньше будет первоначальный взнос, тем больше заемщик будет переплачивать сумму по кредиту.

В среднем сумма первого взноса колеблется в районе 10-50% от стоимости машины. Кредит без подтверждения доходов, или экспресс-кредит, считается самым дорогостоящим и финансово не выгодным типом кредитования.

Оптимальным и выгодным автокредитом можно назвать такой, где процентная ставка в рублях составляет 12-14%, а валютой — 10-12%.

Автокредитование без первоначального взноса

Автокредиты, где не нужен первоначальный взнос чаще всего выбирают люди, у которых минимальное количество средств. Здесь нужны накопления на сигнализацию и страховку. Во времена кризиса многие банки сталкивались с проблемами неплатежеспособности своих заемщиков, поэтому на сегодняшний день требования по автокредитам значительно ужесточились. Процентные ставки достаточно высоки, в рублях примерно 15-21%. А вообще найти банк, предоставляющий автокредит без первого взноса достаточно тяжело. Известно, что автокредиты без первого взноса есть возможность получить в банках

- Росбанк,

- Банк “Открытие«,

- Балтинвестбанк,

- ВТБ 24,

- УралСиб

Есть также индивидуальные кредиты по специальной схеме людям старше 18 лет на приобретение автомобилей от официального дилера.

Такую программу предлагает банк BSGV, работающий с огромным количеством автосалонов известных брендов. Банк Сосьете Женераль Восток имеет адреса филиалов в больших городах РФ.

Банк ВТБ 24 дает возможность оформить кредит на покупку автомобиля в салоне партнера банка по ставке 13-15% в год, а также предлагает быстрый кредит со страховкой и без страхования. Что удивительно, заявку рассматривают в течение одного часа, а покупку можно совершить всего за 1 день. Программы этого банка поддерживаются государственным субсидированием автокредитов.

Сотрудничество ВТБ 24 с автопроизводителями дает результат в виде различных продуктов выгодного автокредитования.

Автокредитованием также занимается и Сбербанк России, который предоставляет скидки платежеспособным клиентам, а также уменьшает процентную ставку по программе «Связанная» и компенсирует проценты по программе государственного субсидирования. Через Сбербанк наиболее выгодна покупка отечественных автомобилей.

Чтобы не запутаться во всей многочисленной информации о нюансах автокредитования, можно прибегнуть к помощи брокера по кредиту. Такие специалисты быстро найдут оптимальный автокредит под ваши требования и финансовые возможности, а именно:

- содержащие приемлемую процентную ставку,

- полным графиком оплаты всей стоимости,

- размером первоначального взноса,

- возможностью досрочного погашения кредита и,экономии на процентах.

Брокеры сделают для вас персональный расчет автокредита, исходя из наиболее выгодного кредитного калькулятора.Но при этом не забывайте, что услуги кредитного брокера также придется оплачивать.

https://youtube.com/watch?v=NbHTXOASwbs

Редакция сайта

Публикации по темам: как взять автокредит, какую машину выбрать в кредит, условия автокредитования в банках на новые и подержанные автомобили, как досрочно погасить автокредит на машину, страхование КАСКО и ОСАГО для кредитного авто. Редакция сайта “Автомобиль в кредит” помогает разобраться в вопросах получения, погашения и обслуживания кредита на автомобиль

Программы автосалонов, когда купить машины в кредит можно дешевле, чем за наличные

Дилерская компания имеет доходы от оформления кредита в виде банковской комиссии, процента от двух видов страховки. Финансовые учреждения сознательно проявляют определенную щедрость по отношению к продавцам для того, чтобы поддерживать объемы кредитования на высоком уровне. Такие требования диктует жесткая конкуренция на рынке финансовых услуг. В результате заинтересованности салонов количество автомобильных кредитов неуклонно растет. Такая динамика показывает выраженную стабильность.

Чтобы подтолкнуть потенциального клиента к заключению кредитного договора, дилерская компания предлагает скидку на покупку конкретного авто. Ее размер определяется в индивидуальном порядке и зависит от популярности конкретной марки авто, наценки, банковского договора.

Конкретная сделка может содержать множество параметров, от которых зависит прибыль сотрудника автосалона.

Досрочное погашение за 30 дней

Менеджеры продаж советуют своим клиентам даже при наличии всей суммы на приобретении авто оформлять кредит. Погасив его за короткое время, можно сэкономить достаточно приличные суммы. На практике встречаются случаи, когда при оформлении кредита на покупку авто стоимостью 1 200 000 рублей и погашении его через 5 дней удается сберечь 56 000 рублей.

В других случаях за подписание кредитного договора предлагается скидка до 250 000 российских денежных единиц. Такой вариант является доступным для большинства потенциальных покупателей. С каждым годом количество быстрых закрытий кредитов увеличивается. Например, в 2016 году за первые 30 дней после подписания договора займа полностью погашалось 2,8% кредитов, а 2019 году – уже 6,9%.

Сегодня дилерские компании автомобильных производителей по большей части зарабатывают на продаже не только машин, но и сопутствующих продуктов, например, страховки и кредитов. Размер скидки для клиентов определяется политикой дилерской компании. Этот показатель зависит от модели, марки, года выпуска конкретного автомобиля. Премиальный сегмент дает большие суммы. Здесь можно сэкономить до 200 000 рублей.

Из-за карантинных ограничений скидки получить становится все труднее. С другой стороны, многие финансовые учреждения используют тесное сотрудничество с автомобильными салонами как реальную возможность привлечения потенциальных клиентов.

Продавая машину в кредит, дилеры зарабатывают на сопутствующих услугах

Кредит по Госпрограмме

Получить выгодное кредитование можно и с помощью государственной программы субсидий. Здесь имеются в виду адресная помощь «Первое авто» и «Семейный автомобиль». Согласно условиям, государство компенсирует 10% от стоимости нового автомобиля. Для жителей Дальнего Востока часть компенсации составляет 25%.

Под такие условия подпадают автомобили российской сборки марок Hyundai, Volkswagen, Kia, Renault, Skoda, Лада, ГАЗ и УАЗ, стоимость которых не превышает 1 500 000 рублей. Все машины должны быть произведены не раньше, чем в 2019-2020 году. С 1 июня 2021 года программой «Семейный автомобиль» могут пользоваться семьи с одним ребенком. Кроме того, скидку при оформлении ссуды получают медицинские работники.

В последнее время становится все более выгодно приобретать электромобили. При этом можно получить скидку 25% от общей цены авто.

Субсидия от производителя

Сегодня каждый серьезный автомобильный концерн сотрудничает с партнерскими финансовыми учреждениями. Благодаря этому, на покупку авто предлагаются выгодные ссуды с низкими процентными ставками. Производитель сам частично субсидирует стоимость авто, уменьшая ее.

При этом в некоторых случаях можно одновременно получить скидку от производителя и субсидию по одной из государственных программ.

Часто производитель сам частично субсидирует стоимость авто

Плюсы и минусы автокредита без первого взноса

Сначала перечислим недостатки приобретения автомобиля в кредит без первоначального взноса:

общая стоимость займа за счет повышенной ставки на несколько п.п. становится больше;

у заемщика могут возникнуть дополнительные траты на покупку КАСКО (примерно 7-10% от величины кредита);

вероятность одобрения заявки невелика;

банк может предлагать меньшую сумму, чем вы хотели;

будет затребован большой пакет документов

Особое внимание уделяется состоянию кредитной истории и платежеспособности. Владельцам плохого финансового досье, временно безработным рассчитывать на автокредит без первоначального взноса не стоит;

условия могут предполагать не только залоговое обеспечение, но и поручительство, личное страхование.

Помимо этого встречаются и другие подводные камни. Автомобиль, который вам удастся купить за счет денежных средств банка, не внося задаток, выступит в качестве залога, следовательно, до момента полного погашения кредита вы не будете его полноправным собственником. Некоторые кредиторы могут сократить срок ссуды. Будущий автовладелец должен понимать, что без уплаты первого платежа он вынужден переплачивать и соглашаться на более жесткие условия кредитования.

Вдобавок, присутствуют скрытые комиссии. Молодой матери, пожелавшей приобрести авто в кредит без первоначального взноса, желательно подавать заявку, если возраст ребенка превышает 6 мес. Иначе ей, скорее всего, откажут. На сбор документов и оформление сделки обычно уходит не менее 7 дней, иногда длится процедура две недели.

Преимуществ у автокредита на авто без первоначального взноса значительно меньше. В первую очередь это возможность обзавестись машиной, не имея сбережений. Во-вторых, можно найти такие кредитные программы, которые позволяют обойтись без большого перечня справок. Отдельные банковские организации разрешают взять автокредит на супруга/супругу, не требуя их личного присутствия, или учесть их доходы при расчете ссуды. А если будет действовать акция, можно приобрести ТС по скидке.

Что об автокредитовании говорят цифры

В отличие от ипотечных продуктов, предоставляемых на покупку жилья, спрос на которые начал заметно снижаться, в сегменте автокредитования за последнее время наблюдается положительная динамика. Объемы выдачи кредитов на покупку авто выросли в феврале 2019 года по сравнению с аналогичным периодом прошлого года на 13-14%, о чем свидетельствует статистика бюро кредитных историй.

Аналитические данные АВТОСТАТа, НБКИ и ОКБ показывают, что больше россиян стали оформлять автокредиты (около 50% автовладельцев). В результате этого только за последний месяц зимы было куплено за кредитные деньги свыше 190 тыс. шт. машин.

Причем рекордный показатель был достигнут людьми различного финансового положения. Как оказалось, повышенный интерес к автокредитным программам зафиксирован в одинаковой степени и у автолюбителей массового сегмента, и премиального. По мнению специалистов, наращивание банками объемов выдачи кредитов на приобретение транспортных средств в структуре авторынка произошло почти до 60%.

Такая картина сложилась благодаря: стимуляции продаж отечественных автомобилей за счет возобновления льготных программ, снижению доли просроченной задолженности, возможности детального оценивания риск-профиля потенциального клиента, повышению эффективности управления существующими рисками.

Для справки: популярными марками, которые граждане России стали охотно покупать в кредит, стали:

- Chevrolet Niva;

- KIA Rio и KIA-Hyunda;

- Skoda Octavia;

- Лада 2191;

- Mitsubishi;

- Тойота Прадо;

- Ford и др.

Что таит в себе автокредит без первоначального взноса на подержанный автомобиль

Большинство банков требуют, чтобы оформление автокредита без первоначального взноса на подержанный автомобиль происходило в автосалонах, сотрудничающих с ними. Процесс протекает как при покупке нового автомобиля. Салон откроет счет, на который банк переведет деньги, после чего человек сможет получить ТС. Но благодаря отдельным кредиторам авто с пробегом реально приобрести у физического лица (по объявлению), на аукционе.

Тогда вам нужно будет найти подходящее авто, подписать предварительный договор купли-продажи, предоставив его банку. Кредитор после одобрения заявки проведет оценку машины, заключит с вами соглашение и выдаст кредитные средства наличными или на карту, а может перечислить их продавцу.

Требования к заемщикам при автокредитовании без первоначального взноса

У каждой кредитной организации свои требования к лицам, собирающимся оформить автокредит без первого взноса. Одни ужесточают их в силу отсутствия задатка, другие – более лояльны, чтобы привлечь больше клиентов. Приведем стандартные условия:

- возраст в диапазоне 21-65 лет;

- положительная кредитная история;

- российское гражданство и постоянная прописка в регионе, где будет приобретаться машина в кредит без первоначального взноса;

- стаж на текущем месте работы от 3-6 мес., а общий – не менее года;

- наличие 2 контактных телефонов (мобильный и стационарный/рабочий);

- официальное трудоустройство и постоянный доход, которого достаточно для оплаты кредита;

- предоставление документов (паспорт, справка, подтверждающая платежеспособность, военный билет, СНИЛС/права/ИНН/заграничный паспорт и др.).

Обратите внимание, при полном пакете документов вероятно снижение ставки. Если автомобиль будет приобретаться у частника, понадобятся документы и на ТС, копия предварительного договора купли-продажи, счета, на который переводить деньги

А после регистрации машины в ГИБДД некоторые банки требуют передать им ПТС.

Требования к автомобилю

Требования, предъявляемые к авто, зависят от выбранной кредитной программы. При покупке новой машины их меньше. Происходит приобретение автомобилей в автокредит без первоначального взноса как иностранного, так и отечественного производства, практически любой марки и модели. Главное, чтобы вы нашли необходимый вариант у салона-автодилера, являющегося партнером выбранного банка.

Более требовательны заимодатели к подержанным автомобилям. Если покупается ТС российского бренда, срок его должен быть не менее 5 лет. Относительного американских и других иностранных машин ограничения – 10-15 лет

Важно, чтобы у них было исправное состояние и они не находились в обременении, имели оригинальное ПТС. Если физическое лицо ввозило автомобиль из-за границы, в ПТС должны быть отметки, гарантирующие его «чистоту»:

- «нет таможенных ограничений»;

- «платежи оплачены»;

- «отчуждение разрешено».

Особенности автокредита без первоначального взноса на новый автомобиль

В покупке нового авто заинтересованы обе стороны: банк и покупатель. Кредитно-финансовым учреждениям такой вариант будет выгодным, поскольку новую машину реализовать в случае невыполнения долговых обязательств проще и дороже. Ну, а заемщику, естественно, хочется быть первым владельцем, причем уверенным в надежности своего приобретения.

Ведь, как известно, б/у автомобили чаще ломаются и требуют ремонта. Автокредит без первоначального взноса на новый автомобиль банки готовы выдавать как в отделении, так и в автосалоне. Если последовать традиционной схеме, можно немного сэкономить, но время затрачивается больше. Одну только заявку рассматривают дольше. Зато возникающие вопросы при оформлении решить в отделении банка проще.

Если вы намерены сразу пойти в салон автодилера-партнера кредитора, процедурой станет заниматься кредитный специалист. Он предложит различные программы на выбор, проконсультирует и поможет заполнить заявку. Вам же нужно выбрать автомобиль, предоставить необходимые документы.

Как взять автокредит без первоначального взноса — пошаговая инструкция

- Определитесь с моделью и комплектацией. Если у вас пока нет конкретных соображений, рекомендуется изучить авторынок. Посмотрите, какие модели покупают чаще, их характеристики. Почитайте отзывы, поспрашиваете у знакомых автолюбителей. Полезную информацию можно получить на сайте АВТОСТАТа и cena-auto.ru. Вы узнаете, какие новинки появятся в продаже, приблизительные цены, адреса автодилеров.

- Предстоит выбор банка. Кредиторов, готовых давать автокредит без первоначального взноса, более десятка. Следует внимательно исследовать предложения, а уже у банковских сотрудников попросить исчерпывающую информацию обо всех платежах, комиссиях. Лучшие условия, как правило, предлагает банк, в котором у вас открыта зарплатная карта.

- Определитесь, где оформлять автокредит: в отделении, Центре автокредитования или автосалоне. Заявку можно подать онлайн на сайте банка, предварительно рассчитать, во сколько обойдется авто, и оценить финансовые возможности, использовав калькулятор автокредита. Если решат одобрять заявку, приступайте к сбору документов.

- Их подают в отделении или в салоне дилера кредитному специалисту. После проверки документов и вынесения окончательного вердикта вам предложат ознакомиться с договором.

- Если вы будете брать автокредит без первоначального взноса на ТС с пробегом, необходимо обратиться в Центр автокредитования банка, чтобы проверить и оценить машину. Затем вы подпишите договор с кредитором и договор купли-продажи с продавцом. Банк перечислит деньги продавцу, и сделка будет считаться завершенной.

- В автосалоне, выбрав выгодную кредитную программу и машину, проконсультировавшись со специалистом и заключив соглашение, вы заберете ее, как только банк перечислит на счет дилера деньги.

- Оформление КАСКО – добровольная услуга. Но банки часто навязывают ее. Если же вы захотите оформить страховку, придется еще заключать договор страхования с аккредитованными компаниями или самостоятельно выбранной фирмой.

- В течение 10 дней после совершения сделки зарегистрируйте автомобиль в ГИБДД, уплатив госпошлину. Не забудьте о полисе ОСАГО.

- В завершении вы передаете банку копии страховых полисов и ПТС (когда это предусмотрено условиями автокредитования).

В чем подвох – реально ли машина в кредит дешевле, чем за наличные?

Банковские учреждения рассчитывают не то, что после покупки автомобиля в кредит клиент по каким-то причинам не сможет быстро его закрыть

Его внимание может рассеиваться на посещение ГИБДД, страховых компаний. Любое затягивание выплат дает прибыль финансовым учреждениям в виде процентов

Следует помнить, что потребительский кредит отличается от автомобильного займа. Его можно погасить на протяжении 14 дней после оформления, во втором же случае дается 30 дней. Кроме того, автокредит предусматривает обязательное страхование по КАСКО. При этом страховую компанию будет выбирать банк. Если такие требования отсутствуют, то процентная ставка будет выше

При заключении кредитного договора важно убедиться в том, будет ли приобретаемый автомобиль выступать как залог банка

В последнее время дилерские центры начали предлагать при оформлении договора купли-продажи подписать дополнительное соглашение, согласно которому заемщик при быстром погашении кредита должен отказаться от предоставленной ранее скидки.

Кроме переплаты по кредиту, нужно учитывать расходы на КАСКО, страхование жизни и здоровья. Без этого процентная ставка будет значительно выше.

Как разводят в автосалонах при покупке нового авто

Борьба за выгоды при оформлении кредитного договора через автомобильный салон является практически всегда непростой. Например, менеджер по продажам может предлагать большую скидку, одновременно навязывая дополнительные услуги или товары в виде запасного комплекта резины, масла, аксессуаров.

Кроме того, при оформлении кредита могут предложить застраховать жизнь и здоровье заемщика. Следует помнить, что отказаться от страховки авто можно только за первые 14 дней (период охлаждения). Что касается жизни, для расторжения договора здесь основанием будет только смерть. При таких обстоятельствах страховая компания будет вынуждена брать обязательства по кредиту на себя.

Что делать покупателю и судебная практика

Следует отдавать себе отчет в том, что по любым вопросам кредита нужно будет обращаться непосредственно к представителям банковских структур. Если на следующий день после оформления займа положить все деньги на счет и не уведомлять банк, то могут возникнуть проблемы.

Здесь высчитываются достаточно «странные» проценты за пользование кредитом. Особенно серьезные проблемы из-за спорных формулировок возникают при страховании. Для возвращения денег некоторые автомобилисты доходили до Верховного суда РФ.

Если у покупателя есть сомнения, следует сразу же обращаться к юристу за разъяснениями

Например, в одном случае после взятия кредита на покупку автомобиля гражданка РФ погасила его через месяц. Кроме того, во время оформления она застраховалась от несчастных случаев. Из-за того, что она не успела расторгнуть страховой договор в период охлаждения, женщина потеряла деньги.

В другом случае страховку заемщику не вернули, хотя для выплаты долга ему понадобилось 10 месяцев вместо 5 лет. Здесь полис напрямую связан с жизнью, а не обязательствами

Таким образом, при оформлении страхового полиса и кредита важно убедиться в том, насколько они связаны между собой. При малейшем подозрении нужно побыстрее отказаться от страховки законным способом за 14 дней