Оформление ипотеки без первоначального взноса в Сбербанке

Ипотека в Сбербанке без первого взноса оформляется по такому алгоритму:

- Нужно выбрать подходящую ипотечную программу, предусматривающую отсутствие первого взноса. Это можно сделать как самостоятельно, так и с помощью кредитного менеджера.

- Подать заявку по этой программе в офисе банка или в электронном виде в личном кабинете.

- Дождаться рассмотрения заявки и предварительного одобрения.

- После одобрения кандидатуры нужно найти объект недвижимости, оценить его стоимость и передать документы. По результатам их анализа будет вынесено окончательное решение.

- Следующий этап — подписание ипотечного договора. Это делается при личном присутствии клиента в офисе Сбербанка.

- Затем средства сертификата, материнского капитала или накопленные за годы участия в НИС переводятся на номинальный счет. Туда же поступает вся сумма, добавленная банком на покупку квартиры.

- После этого происходит заключение сделки купли-продажи и передача всех сведений на регистрацию в Росреестр.

- Если проверка и регистрация права нового владельца квартиры успешно завершается в Росреестре, продавец получает доступ к своим деньгам.

В завершение банк оформляет закладную. Она останется в кредитном учреждении до окончания выплат по долгу.

Как взять ипотеку без первоначального взноса в Сбербанке: порядок действий

Перед тем, как взять ипотеку без первоначального взноса в Сбербанке, нужно определить, подходите ли вы под одну из предлагаемых банком ипотечных программ. Если ответ положительный, далее необходимо:

- Воспользовавшись ипотечным калькулятором на сайте банка, рассчитать размер ежемесячных платежей и оценить свою финансовую нагрузку.

- Подать заявку онлайн или через отделение банка на одобрение нужной суммы ипотечного кредита.

- Дождаться ответа от банка об одобрении или отказе в выдаче кредита.

- Выбрать объект недвижимости и предоставить в отделение банка документы на кредитуемое жилье.

- В назначенный день приехать в офис Сбербанка для подписания договора.

- Зарегистрировать приобретенную квартиру в Росреестре.

На оформление сделки купли-продажи дополнительно потребуется сумма около 50 тысяч рублей для оплаты услуг оценщика, нотариуса, страхования жилья и госпошлины за внесение записи в Росреестр.

Перед тем, как взять ипотеку без первоначального взноса в Сбербанке, стоит подумать, действительно ли это выгодно и есть ли возможность воспользоваться альтернативными вариантами. В чистом виде ипотеку без первоначального взноса Сбербанк не предоставляет. Для заемщиков, не попадающих под программу военной ипотеки и ипотеки с материнским капиталом, единственный шанс купить жилье без первоначального взноса — оформление нецелевого кредита под залог недвижимости.

Как выбрать кредитную карту правильно: лучшие кредитные карт…

Кредитные карты ВТБ 24: условия, преимущества, требования к …

Банкротство физических лиц: условия, процедура, пошаговая ин…

Как открыть расчетный счет для ИП в Тинькофф банке

Как получить кредитные каникулы в банке по потребительскому …

Как не платить кредит в банке и жить спокойно: 5 законных сп…

Как взять потребительский кредит для ИП: условия предоставле…

Ипотека в Альфа Банке: условия, требования к заемщику, необх…

53 493

Условия получения ипотечного кредита без начального взноса

Оформить ипотеку без первоначального взноса в Сбербанке можно одним из нескольких способов, каждый из которых невозможен без страховки кредитуемой недвижимости, а также возможные риски. Страхование покрывает возможное необратимое повреждение имущества, а также потери рабочего места лицом: тяжелое заболевание, инвалидность, гибель.

Сбербанк предлагает дополнительный последний платеж в конце года, в качестве тринадцатого месяца. Эта сумма будет насчитывать страховой полис на недвижимость и страховку на самого человека. Дополнительная выплата составляет сумму ежемесячного платежа с разницей в 10-15%, поэтому относится к отдельной оплате. Ипотечный займ в Сбербанке будет выдан в рублях вне зависимости от того, какая программа была подключена:

- Для заемщика имеются ограничения по возрасту. Заемщиком может стать человек в возрасте от 21 до 75 лет. Последняя граница должна наступить до момента выплаты задолженности.

- Программа по выдачи кредитования военным рассчитывается для граждан, которые не превысили 45 лет.

Все продукты финансовых услуг, которые предоставляются без первоначального взноса, действуют на протяжении 30 лет максимально. Исключением является только программа выдачи займов военным, по которой разрешается получение заемных средств с ограничением до 45 лет.

Условия получения

Правила получения ссуды зависят от выбранной программы. Чтобы понять, какие критерии учитываются при рассмотрении заявки:

Таблица №1. Тариф «Приобретение готового жилья»

| Критерий | Подробности |

|---|---|

| Валюта | Рубли |

| Минимальная величина | 300 тысяч ₽ |

| Максимальная величина | Не выше одной из двух величин: +90% от договорной цены кредитуемого жилища (для зарплатных клиентов Sberbank), 85% – для прочих физлиц. +90% от цены другой недвижимости, оформляемой в виде залога (для зарплатных клиентов Сбербанка), 85% – для прочих заявителей |

| Продолжительность | Не более 30 лет |

| Минимальный 1-й платеж | В зависимости от статуса заемщика: +10% – зарплатные клиенты; +15% – прочие плательщики; +30% – заемщики, не подтвердившие свой доход |

| Обеспечение | +Залог кредитуемого объекта или иной недвижимости +На время, предшествующее оформлению в залог кредитуемого объекта, заемщик предоставляет другие варианты обеспечения. Оформление имущественного залога на этот период необязательно +Если в обеспечение заложен жилой дом на отдельном участке, оформить залог нужно будет и на сам участок |

| Страховка | Страхование переданного в залог имущества в пользу займодателя обязательно – от риска утраты, гибели или повреждения. Страховка действует столько же, сколько и кредитный договор. |

| Комиссия за выдачу | Не предусмотрена |

Процентные ставки зависят от участия в госпрограммах и от системы надбавок.

Какие документы нужны для получения займа

Надо признать, пакет довольно большой. А все потому, что потребуется собрать документы на недвижимость, которая передается в залог Сбербанку.

1Но первым делом, для рассмотрения кредитной заявки надо собрать и отправить кредитному менеджеру банка:

• Паспорт РФ• Справки, подтверждающие финансовое состояние, например, 2-НДФЛ или по форме банка;• Документы, подтверждающие трудовую занятость, например, копия трудовой книжки или договора.

Различные категории граждан могут подтверждать доход и занятость разными документами.

О документах, которые принимает Сбербанк при оформлении займа, посвящена целая публикация. С ней можно ознакомиться здесь.

Кроме этого, желательно максимально подробно рассказать кредитному специалисту банка, а главное, предоставить соответствующие справки, обо всех доходах. Как самого заемщика, так и созаемщика. Причем как на основном месте работы, так и о дополнительных заработках, если они есть, конечно.

Почему это важно?

✓Во-первых, от величины дохода, в том числе, зависит сумма кредита.

✓А во-вторых, для того, чтобы займ одобрили, причем с минимальной ставкой, надо чтобы Показатель Долговой Нагрузки (ПДН) клиента был как можно меньше. А на его размер, как раз-таки, и влияют доходы заемщика и созаемщика. Подробнее о том, что такое ПДН и как от него сегодня зависит получение кредитов, читайте здесь.

Отметим, что ЦБ РФ пока не требует, чтобы банки учитывали показатель долговой нагрузки при оформлении ипотеки. Однако и сами банки заинтересованы в том, чтобы выдавать столько крупные кредиты только наиболее платежеспособным заемщикам.

Дополнительные рекомендации

Для тех, кто хочет взять ипотеку в Сбербанке, но при этом сомневается из-за длительного срока кредитования, большой суммы или переплат, стоит выделить несколько главных рекомендаций и особенностей оформления кредитного договора, которые помогут получить кредит на максимально выгодных условиях и затем оптимизировать договор.

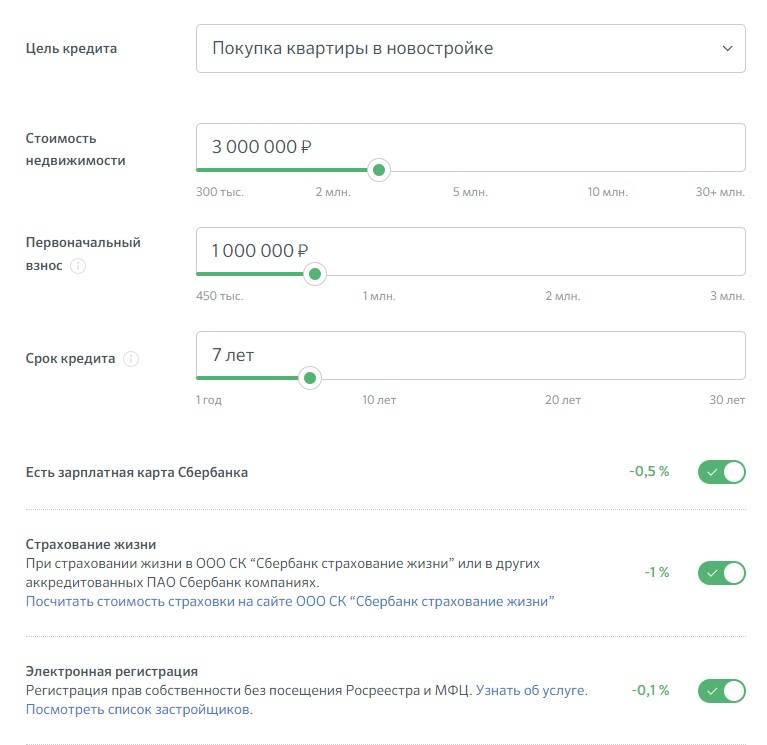

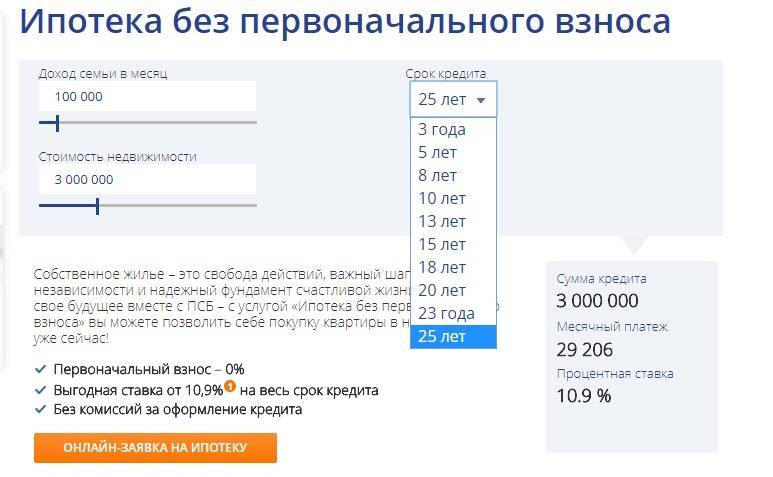

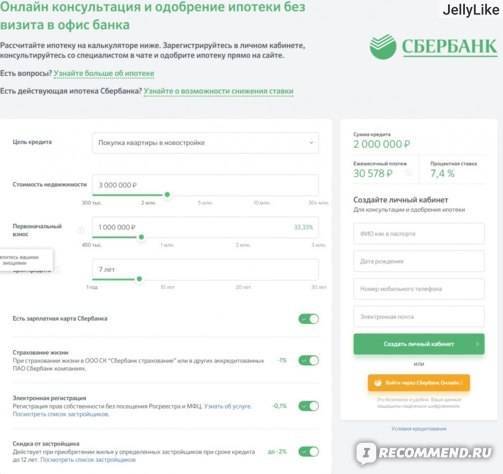

Калькулятор ипотеки

Прежде чем подписывать кредитный договор очень важно вначале проанализировать все существенные условия кредитного договора и определиться с максимально подходящей кредитной программой. Именно для этого и был создан калькулятор Сбербанк

Он позволяет быстро произвести расчет всех важных параметров, определяющих условия кредитования:

- сумма переплаты за весь период;

- необходимые ежемесячные платежи, а также их детализация (сколько именно идет на погашение процентов, а сколько – на саму задолженность по договору);

- возможные дополнительные комиссии и налоги.

Для того чтобы произвести эти расчеты, необходимо будет указать размер процентной ставки по договору, сумму и период кредитования.

В дальнейшем можно будет просчитать различные варианты в зависимости от корректировки ежемесячного платежа, процентной ставки по различным программам. Также можно оценить размер экономии, если удастся погасить кредит досрочно.

Основное преимущество услуги заключается в том, что просчитать всю необходимую информацию легко можно самостоятельно. Для этого не нужно идти в офис.

Как снизить переплаты

Ипотека без первоначального взноса может быть оформлена на различных условиях. Их следует проанализировать при подписании договора. Для этого лучше всего рассчитать самые разные варианты кредитования и затем выбрать самый выгодный. Практика показывает, что иногда, незначительно увеличив платеж, можно сэкономить значительную сумму по процентам, сократив срок кредитования на 5 лет. Именно поэтому лучше постараться проверить различные варианты. Зачастую требуется вносить чуть больше, а экономия при этом будет очевидной.

Также альтернативой первоначального взноса может стать залог. Если у клиента имеется уже какое-то жилье или авто, то его можно указать в качестве залога. Такой кредит будет являться менее рискованным для банка и поэтому процентная ставка может быть несколько ниже в данном случае.

Досрочное погашение

Итак, ипотека Сбербанк без первоначального взноса – это отличный способ для молодых семей получить свое собственное жилье как можно быстрее. При этом условия также могут быть максимально лояльными и выгодными, если изначально просчитать все ключевые моменты и условия кредитования, выбрав максимально оптимальное решение. Если подойти к вопросу со всей ответственностью, то кредит действительно будет очень выгодным. Статистика свидетельствует о том, что на данный момент Сбербанк предлагает наиболее выгодные условия кредитных программ среди всех российских банков. При этом главная сложность заключается в том, что Сбербанк предъявляет слишком высокие требования к потенциальным заемщикам. Но при этом, если у человека есть возможность удовлетворить эти требования, то подобные трудности будут полностью компенсированы низкими процентными ставками. Надо понимать, что ипотека – серьезный вид кредитования и поэтому его не удастся оформить столь же быстро и просто, как потребительский кредит

Это достаточно длительный период, где важно не только собрать все необходимые документы, но и выбрать подходящее под программу жилье

Кто может претендовать на ипотеку без первоначального взноса?

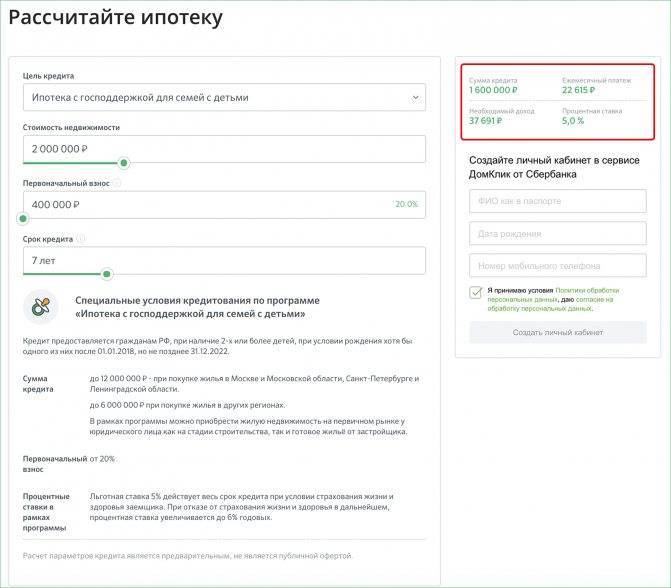

Взять ипотеку без первоначального взноса в Сбербанке заемщики не могут. Они должны или принимать участие в государственных программах, или клиент должен быть готов внести первый взнос. Это от 15 до 25% требуемой суммы. Для расчета можно использовать калькулятор ипотеки в Сбербанке.

Более лояльно банк относится к заявкам, которые подают собственные клиенты финансовой организации. Это участники зарплатного проекта, или имеющие вклады в банке.

Ипотечный кредит имеют право оформить физические лица, но они должны иметь гражданство России. Банк требует, чтобы человек, подающий заявку, был официально трудоустроен.

Средства предоставляются только в рублях, вид программы при этом не имеет значения.

Если нет накоплений, заемщики могут прибегнуть к помощи государства. Можно использовать материнский капитал, оформить военную ипотеку. Хорошим вариантом станет участие в федеральной программе, в рамках которой оказывается помощь заемщикам.

Можно оформить нецелевой кредит, а полученные деньги использовать как первый взнос. Есть и другие пути решения. Например, есть вариант получения потребительского кредита путем залога квартиры. За недвижимость можно получить от 500 тыс. до 10 млн руб. Залогом может быть жилой дом, участок земли, получить деньги можно и за капитальный гараж.

Государство предлагает гражданам несколько программ. Распространено участие в ипотеке с господдержкой. Став участником программы «Молодая семья», можно взять ипотеку, даже когда нет собственных вложений.

Но заемщики должны удовлетворять следующим требованиям:

- Если семья состоит из 2 человек, а жилплощадь, где они проживают, не более 42 кв.м. Для семьи из 3 человек — по 18 кв.м. на жильца.

- Когда квартира, в которой живут люди, не соответствует санитарным или техническим нормам.

- Если семья с детьми живет вместе с тяжело больным родственником.

- Один из супругов моложе 35 лет.

Можно оформить ипотеку, использовав для этого материнский капитал. Его можно получить после того, как родится второй ребенок. Сумма в размере 453 тыс. 26 руб. используется в качестве первого взноса. Деньги на руки граждане не получают, их перечислением в банк занимается Пенсионный фонд.

Накопить на первый взнос могут те военнослужащие, которые стали участниками НИС. Им на именной счет начисляется по 23 334 руб., после нескольких лет службы можно оформлять ипотеку. Максимально доступная сумма, которую можно направить на покупку жилья, составляет 2 млн 502 руб.

На вторичное жилье без взноса кредит оформить нельзя.

Условия получения ипотеки в Сбербанке

В принципе, можно сказать, что условия для получения ипотечного кредита в Сбербанке довольно стандартны, а в некоторых случаях и значительно ниже по сравнению с программами других банков.

Одним из ключевых условий в этом плане является страхование покупаемой квартиры или дома от различных несчастных случаев. Кроме того, обязательно нужно будет застраховать свою работоспособность, жизнь и здоровье. К заемщику предъявляют определенные требования. В частности, существует возрастной ценз, то есть ипотеку не дадут гражданам, чей возраст меньше 21 года и больше 55 лет и 60 лет для женщин и мужчин соответственно. Еще одним немаловажным условием является трудоустройство заемщика.

При этом его общий стаж должен составлять минимум два года, а на последнем рабочем месте ему придется трудиться еще хотя бы полгода.

Человек, получающий кредит, должен иметь российское гражданство и приобретать жилые помещения на территории нашей страны. В принципе, если к программе кредитования будут привлечены созаемщики, то банк противиться не будет – таких созаемщиков может быть до трех человек.

Срок, за который ипотека должна быть погашена, составляет максимум тридцать лет, однако в договоре всегда должен быть прописан очень важный момент – там есть возможность досрочного погашения. Как уже говорилось выше, Сбербанк не начисляет комиссию за выдачу кредита и за его обслуживание. Получается, что брать здесь ипотечный кредит без первоначального взноса довольно-таки выгодно.

Ограничения СберБанка по ипотечному кредиту без первого взноса

Часто молодым супругам не удается накопить не только на само жилье, но и на первоначальную выплату. Чтобы внести первичный платеж, необязательно откладывать деньги десятилетиями.

Заемщики могут воспользоваться альтернативными способами:

- Государственная поддержка. В сфере ипотечного кредитования государство предлагает гражданам два варианта финансовой помощи:

- льготы молодым семьям: для супругов моложе 35 лет. Семье должен быть присвоен статус «нуждающейся в улучшении жилищных условий». Он дает право встать в очередь на жилье в местной администрации. Если документы одобряют, заявителям выдается субсидия – ее размер зависит от количества членов семьи.

- материнский капитал: средства маткапитала полагаются супругам с рождением второго ребенка (и всех последующих). Деньги можно вложить и в первую уплату, и в частично-досрочное погашение кредитных обязательств. Маткапитал используется как при покупке квартир в новостройке, так и для «вторички».

- Дополнительная сделка: выручить средства на первоначальную выплату поможет продажа активов. Часто люди обращаются к т.н. «альтернативным сделкам» – продают старую квартиру и на вырученные средства оформляют ипотеку на новую. На продажу актива отведены 2-3 месяца – столько времени в среднем требуется банку на принятие решения по заявлению.

Оформить страхование квартиры или дома, от несчастного случая

Некоторые люди, планирующие оформить ссуду, берут заем на 1-й взнос. Такую стратегию нельзя назвать выигрышной. Наличие незакрытого кредита – одна из причин для отказа в одобрении анкеты. С точки зрения сотрудника банка, заявитель, обремененный кредитными обязательствами, является ненадежным клиентом. Перед подачей документов рекомендуется отдать все долги и уменьшить лимит по кредитным картам.

Чтобы убедиться в том, что банк сочтет потенциального заемщика достойным доверия, нужно знать собственную кредитную историю

Банковские сотрудники обращают внимание на следующие недочеты:

- просрочка по кредитам и кредитным картам;

- несвоевременная уплата штрафов и налогов;

- информация о недавнем банкротстве;

- действующее исполнительное производство;

- судебные разбирательства – в прошлом или настоящем.

Как погашать ипотеку?

Существует два вида ипотеки. В одном ссуда возвращается равными платежами. Естественно, первоначальный больше, и в расчет сейчас не берется. В первую четверть отведенного срока большая часть суммы – проценты, остальное – тело кредита. В последнюю четверть все наоборот. Поэтому, если есть возможность погасить задолженность досрочно, лучше это делать как можно раньше. Такая схема называется аннуитетной. Дифференцированная наоборот предполагает, что тело ссуды делится на количество месяцев. Но к платежу прибавляется процент на остаток долга. Поэтому в первые месяцы тратить придется много.

А вносить деньги на счет можно по-разному. Даже первоначальный взнос оплачивается наличными, с карты, сберегательного счета, депозита. Субсидии в руки не дают. Их госструктуры перечисляют напрямую в Сбербанк, о чем сообщают претенденту на ипотеку без первоначальных капиталовложений. Далее заемщик может платить за ипотеку:

- Лично в кассе любого отделения Сбербанка.

- Из любых офисов банков Российской Федерации.

- Через банкомат, терминал с дебетовой карточки.

- В личном кабинете Сбербанк Онлайнс карт или счетов.

В некоторых случаях взимается комиссия, если платеж межбанковский, или когда банкомат не принадлежит Сбербанку. Когда первоначальный вклад и последующие выплаты производятся через терминал или кассу, сохраняйте квитанции и чеки. Это документальное доказательство факта зачисления средств. В личном кабинете всегда можно просмотреть историю платежа и настроить автоплатеж, чтобы деньги ежемесячно списывались автоматически в указанном объеме.

При появлении финансовых трудностей, когда платить по ипотеке сложно, оформляйте «кредитные каникулы». Это 6 месяцев, когда ничего вносить не нужно. Первоначальный платеж по ипотеке отсрочить нельзя. На все отводится три месяца после подачи и одобрения заявки.

Мне нравится1Не нравится

Какие требования к заемщику?

Потенциальных заемщиков интересует, как оформить ипотеку без первоначального взноса в Сбербанке. Сначала нужно узнать, соответствует ли человек требованиям, которые предъявляет банк.

Финансовая организация выдвигает следующие условия:

- Клиент должен иметь российский паспорт. Мужчины предоставляют военный билет.

- Подавать заявку могут лица не моложе 21 года. На момент полного погашения кредита заемщику должно быть не более 70 лет. Но если ипотека оформлена по федеральной программе, могут быть другие возрастные ограничения.

- Высокий кредитный рейтинг. И у заемщика, и у созаемщика не должно быть в прошлом непогашенных кредитов.

- Есть поручители или залоговое имущество.

- Ежемесячно человек должен быть готов отдавать не более 40% дохода на платежи по кредиту. Это должно быть подтверждено справкой 2-НДФЛ.

- Общий стаж за последние 5 лет не менее 1 года. На последней работе гражданин должен трудиться не менее 6 месяцев.

Подавая заявку, клиент должен быть готов к тому, что банк может потребовать дополнительные документы, например, чтобы определить материальное положение заемщика.

Если доход низкий, выходом может стать привлечение поручителей, они должны иметь высокий доход. Сбербанк тщательно изучит их кредитную историю, поэтому она должна быть хорошей.

Оформив кредит без первоначального взноса, заемщики в любой момент могут внести сумму, досрочно рассчитавшись с банком. Комиссия при этом не взимается, штрафы также не будут начислены.

Оформление ипотечного кредита без первоначального взноса с помощью государства

Для государства ипотека – способ поддерживать внутренний рынок и производственную сферу. Помимо этих целей Правительство проявляет заботу о гражданах, нуждающихся в собственном жилье. Есть ряд категорий лиц, не имеющих физической возможности накопить на первоначальную оплату, и задача страны – поддержать их, что успешно делается с помощью специальных программ. Воспользоваться ими могут военнослужащие, семьи с детьми, а также сотрудники бюджетных организаций и госструктур.

Не имея возможности внести взнос по ипотеке от застройщика, обратитесь в местные органы самоуправления. Часть программ предполагает определение льгот на региональном уровне, и условия субсидирования в зависимости от будущего местожительства всегда разные.

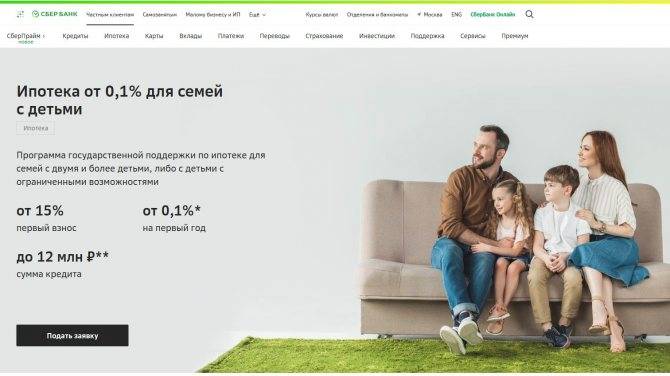

Ипотека для семей с детьми

Если заявитель имеет статус многодетной матери или отца, Сбербанк готов предоставить ипотеку без первоначальных капиталовложений. Точнее будет сказать, что государство готово заплатить первоначальный взнос, чтобы семья смогла жить в собственной квартире. Пользуются подобной льготой люди, у которых:

- В период 2018-22 гг. родился второй, третий, последующий ребенок.

- На каждого проживающего приходится менее 18 квадратных метров.

- Нынешнее жилье признано непригодным для проживания, аварийным.

- Возраст супругов не более 35 лет (для программы «Молодая семья»).

- На содержании находится иждивенец, проживающий на той же площади.

Приобретать квартиры можно только в новостройках. На вторичное жилье программы льготной ипотеки не распространяются, а равно и на недостроенные здания. Лимит суммы кредита устанавливается в соответствии с регионом. Для Москвы и Санкт-Петербурга это 12 млн. руб., тогда как для других городов и областей ограничение – 8 миллионов. До 30% от этой суммы выплачивается из государственного бюджета.

Ипотека плюс материнский капитал

Такая ипотека доступна для семей с детьми. Маткапитал используется для погашения первоначальных затрат, собственно займа и процентов. Выплачивать штрафы и неустойки за просрочку за счет сертификата не получится. Субсидирование предполагает, что обратившаяся семья имеет двое или более детей. Согласно Федеральному Закону за номером 256-ФЗ от 29 декабря 2006г., полученным материнским капиталом разрешено погашать до 20 процентов ипотеки, что соответствует стандартному (максимальному) первоначальному платежу.

Ждать не придется. В отличие от других законных способов использовать деньги, получаемых по рождению детей, ипотека оформляется сразу после появления младенца и получения свидетельства. Однако на одобрение Пенсионного Фонда придется потратить до двух месяцев с момента обращения.

Пошаговый алгоритм действий такой:

- Поиск застройщика, предлагающего подходящую квартиру по выгодной цене.

- Обращение в Пенсионный Фонд за разрешением на использование маткапитала.

- Первоначальный расчет расходов на ипотеку с помощью онлайн-калькулятора.

- Подача заявки лично в отделении или оформление онлайн-ипотеки на ДомКлик.

- Подписание договора, предполагающего использование материнского капитала.

- Переоформление недвижимости в собственность заемщика, пока с обременением.

Если после вычета первоначальных расходов, на сертификате останется некая сумма, ее впоследствии при необходимости можно направить на погашение обязательных платежей.

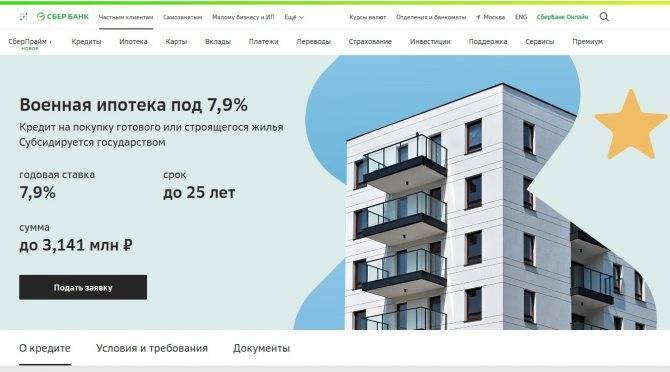

Военная ипотека

Если гражданин состоит на воинской службе, но не имеет возможности оформить ипотеку с первоначальным взносом, Правительство предусматривает право приобрести жилье на льготных условиях. Законы, регламентирующие правомерность предоставления средств – Федеральные законы № 117-ФЗ от 20.08.2004г. и № 76-ФЗ от 27.05.1998г. Для военных пошаговая инструкция следующая:

- Обращение в Росипотеку с заявлением.

- Подбор квартиры от застройщика в новострое.

- Подача заявки в Сбербанк, предоставление документов.

- Получение одобрения, подписания договор.

- Переоформление права собственности в Росреестре.

В данном случае первоначальные расходы берет на себя Министерство Обороны Российской Федерации. Описанная процедура доступна для соискателей, которые уже три года, как состоят участниками программы накопительной ипотеки. Срок рассмотрения заявки в Сбербанке – от двух до пяти дней.

Требования к заемщику и созаемщику

Требования к плательщику, берущему ипотечный кредит, определяются подобранной программой.

К общим обязательным пунктам принадлежат:

- возрастные ограничения: анкеты принимаются от лиц старше 21 года. На момент внесения последней выплаты гражданину не должно быть больше 75 лет. Если человек не подтверждает своей платежеспособности, верхний порог снижается до 65 лет.

- стаж работы: от полугода на текущей работе. Общий стаж за последние пять лет не меньше 1 года;

- гражданство: Российская Федерация.

Для созаемщиков действует отдельный перечень правил:

- число привлекаемых созаемщиков: не более трех физических лиц;

- кредитные обязательства: супруг созаемщика также становится созаемщиком – независимо от платежеспособности и возраста. Из этого правила существуют два исключения:

- в брачном договоре указан режим раздельной собственности на имущество.

- супруг(а) созаемщика не имеет российского гражданства.

Пакет документов

Перечень документов, требующихся от заемщика, зависит от того, будет ли он подтверждать свои доходы и трудовую занятость. Подтверждение повышает вероятность одобрения банком заявки и ускоряет процедуру рассмотрения.

Гражданин, подготовивший справку об уровне своих доходов, отправляет в кредитующую организацию:

- заявление-анкету (скачать образец можно на сайте);

- российский паспорт с регистрационной отметкой

- справку о месте регистрации – если прописка временная.

Бывает и так, что заемщик отказывается предоставлять данные о своих доходах. В таком случае гражданин предоставляет:

- заявление-анкету;

- российский паспорт с регистрационной отметкой;

- второй документ для подтверждения личности:

- водительские права;

- заграничный паспорт;

- военный билет/удостоверение военнослужащего;

- страховое свидетельство ОПС.

Если банк оформляет ипотеку в залоговом формате, то к заявлению заемщика прикладывает документы:

- по предоставленному залогу;

- по кредитуемой недвижимости;

- подтверждающие первоначальную выплату.

Дополнительные бумаги запросят в случае участия потенциального заемщика в государственных акциях, среди которых «Молодая семья» и «Ипотека плюс материнский капитал».

Для участия в «Молодой семье» заемщик предоставляет:

- свидетельство о заключении брака (исключение – неполные семьи);

- свидетельство(а) о рождении ребенка (детей).

При оформлении займа с привлечением материнского капитала финансовая организация запросит:

- государственный сертификат, подтверждающий право пользования маткапиталом;

- справка из ПФР об остатке средств маткапитала на счету.

Социальная ипотека

Наверняка многие уже изучили программы ипотечного кредитования и могут заверить, что социальной ипотеки в Сбербанке нет. И это действительно так. Но в рамках региональных программ, направленных на улучшение жилищных условий отдельных категорий населения. Например, в Москве действует программа для молодых специалистов, учителей, врачей и сотрудников научно-исследовательской сферы. Или еще пример – это программа «Жилище», в рамках которой молодые семьи с детьми, не имеющие собственной жилой площади, могут рассчитывать на государственную поддержку в размере первоначального взноса по ипотеке и возмещения части уплаченных процентов.

Условия ипотеки без первоначального взноса в Сбербанке для льготных категорий населения зависят от многих обстоятельств. В первую очередь от выбранной кредитной программы, например, на квартиры на вторичном рынке и новостройке процентные ставки могут различаться на несколько пунктов. Если покупать квартиру от застройщиков-партнеров Сбербанка, то минимальная ставка составит от 8,4% в год. К тому же банк индивидуально подходит к вопросу кредитования по отношению к каждому заемщику, соответственно, требования ставки и прочие условия для каждого отдельного клиента могут сильно различаться.

Альтернативные варианты приобретения квартиры без первоначального взноса

Из вышесказанного видно, что отказаться от первоначальных затрат при оформлении ипотеки не получится. Приходится искать источники средств, за счет которых можно решить проблему. По сути, придется оформлять ипотеку со стандартным или льготным первоначальным взносом. Только собственные средства останутся неприкосновенными. И речь идет не о том, чтобы занять деньги у друзей и родственников. Уж лучше взять потребительский кредит, и полученными деньгами погасить первоначальный транш.

Завышение стоимости жилья перед Сбербанком

Суть метода сводится к следующему. Продавец предоставляет нотариально заверенную расписку, из которой следует, что покупатель оплачивает, скажем, пятую часть суммы напрямую. Банку остается только предоставить ипотеку без учета первоначального взноса. При этом могут быть проблемы следующего характера:

- При оформлении ипотеки на квартиры в новостройках Сбербанк никаких расписок не примет, особенно если вариант подобран на сайте DomKlik.

- Банк перепроверит данные, и если расхождение слишком велико, вероятнее всего последует отказ и запись в кредитную историю, что нехорошо скажется в дальнейшем.

- Продавцы неохотно идут на это, так как покупатель вправе потребовать отказаться от сделки и вернуть «виртуальный» платеж, ведь расписка – юридический документ.

Помните, что прибегая к подобным действиям, вы рискуете попасть в «черный список» Сбербанка, который вправе в принципе отказаться обслуживать клиента, если посчитает действия незаконными, граничащими с мошенничеством.

Потребительский кредит

Еще один выход – оформить заем, а деньги пустить на первоначальную выплату по ипотеке. Условия потребительского кредита такие:

- Молодежь и пенсионеры возвращают деньги в течение пяти лет.

- Процентная ставка варьируется в пределах 11,9-13,0% годовых.

- Максимальная сумма для первоначального взноса – 3 млн. рублей.

Следуя такому пути, помните, что слишком большая задолженность по потребительской ссуде может стать причиной отказа в предоставлении ипотеки. Внимательно произведите расчеты, пользуясь кредитным калькулятором, соизмеряйте доход и затратами, которые придется нести по ипотеке и кредиту после погашения первоначального платежа.

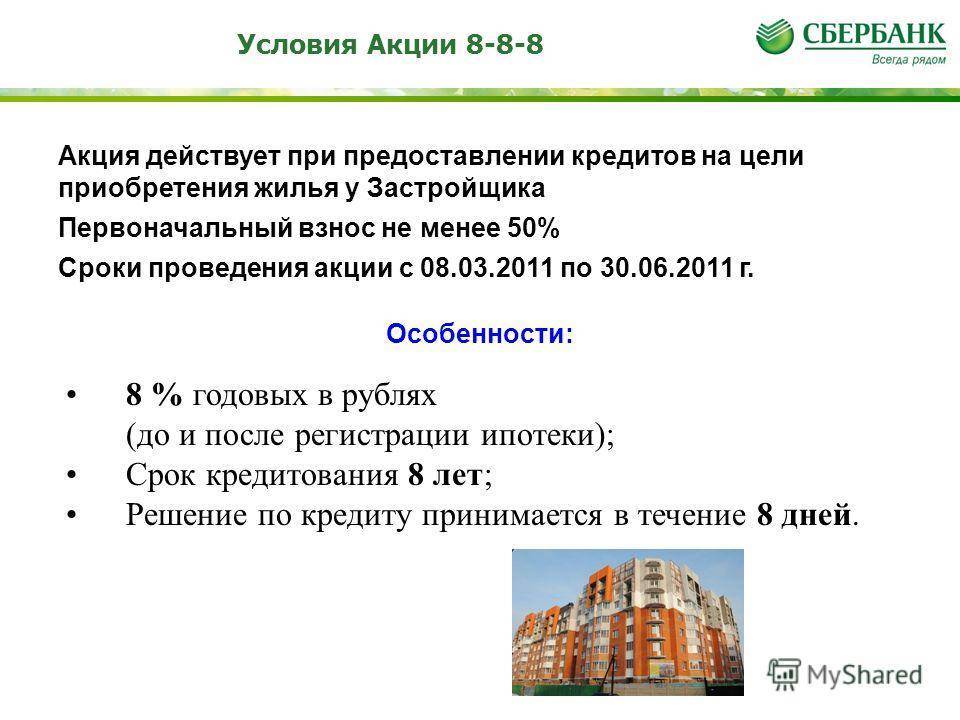

Акции от агентства недвижимости или застройщика

Здесь необходимо уточнить. Если речь идет об акциях, как о ценных бумагах, держатель справе их продать и оплатить первоначальный взнос, или предоставить их в качестве залога. Но в большинстве случаев заемщиков интересуют проводимые акции как мероприятия. Если на протяжении времени мониторить рынок недвижимости, нетрудно найти застройщика, который предлагает в течение определенного периода приобрести квартиру в ипотеку без первоначального взноса. Главное, чтобы на этот момент все необходимые документы были подготовлены.

Займ от агентства недвижимости или застройщика

Зачастую предоставление заемных средств сопровождается завышением цены недвижимости. Агенство таким способом привлекает клиентов, и процедура абсолютно законна. Условия оговариваются индивидуально. Возможно, агент действительно ссудит сумму, необходимую для погашения первоначальных расходов, связанных с оформлением ипотеки на квартиру или дом, который он же и перепродает. Главное, что необходимо сделать в случае с завышением стоимости – уничтожить расписки и договор займа.