Особенности

Понятие «кобейджинг» в переводе с английского языка означает «группу значков» и способствует расширению зоны действия карты до пределов всех действующих по ней платёжных систем. Чаще всего этот карточный продукт создают две платёжные системы, заключившие между собой соглашение о сотрудничестве.

Кобейджинговая карта имеет следующие характерные особенности:

- с карточным счётом можно работать в двух процессингах;

- если произошёл отказ в транзакции или сбой одной из платёжных систем, запрос отправится во вторую;

- комиссия выплачивается тому сервису, через который осуществлялся платёж;

- если торговая точка принимает к оплате карточки любых ПС, платёжный терминал выбирает ту систему, у которой ниже комиссия.

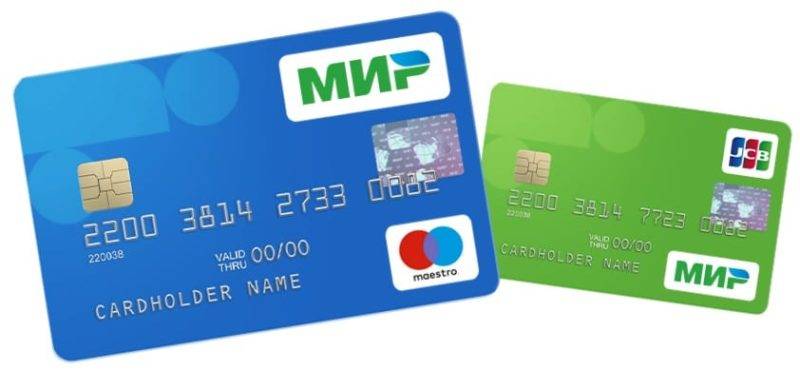

Внешний вид кобейджинговой карты почти не имеет отличий от привычных дебетовых и кредитных карточек. Единственное отличие – два логотипа платёжных систем на лицевой стороне. Также наверху с левой стороны напечатан логотип обслуживающей банковской организации.

Кобейджинг в России

Кобейджинговые карты существуют на отечественном рынке с 2012 года. Первым эмитировал подобный карточный продукт Совкомбанк, который функционировал в платёжных системах MasterCard и «Золотая Корона». Данный проект успешно реализовался, оба партнёра извлекли выгоду из сотрудничества.

Так, у отечественной компании «Золотая Корона» существенно увеличилась клиентская база и расширилась зона присутствия (до этого она работала лишь на Дальнем Востоке и в Сибири), а системой MasterCard было отвоёвано 10% рынка у основной конкурирующей компании Visa.

Кобейджинг в РФ продолжил развиваться после введения санкций в 2014 г. против отечественных банков, когда были заблокированы карточки международных платёжных систем. Это привело к тому, что был создан собственный процессинг и национальная платёжная система МИР, которая совместно с зарубежными партнёрами начала с 2016 г. массовый выпуск кобейджинговых карт. Оператор ПС МИР – Национальная система платёжных карт (НСПК).

Преимущества и недостатки карт Мир

С одной стороны, завести карту Мир довольно выгодно, поскольку она отличается:

- Простотой и удобством использования – рассчитаться по ней можно в любом магазине, а снять средства – в любом банкомате.

- Надежностью – Мир является национальной платежной системой, в ее работе не наблюдаются какие-либо существенные сбои.

- Небольшая плата за годовое обслуживание за исключением Мультикарты. Заказывать ее выгодно только в том случае, если соблюдать хотя бы 1 из перечисленных условий. Тогда обслуживание будет полностью бесплатным.

- Бесконтактная технология, благодаря которой можно оплатить любую покупку в 1 касание. Это исключает возможность увидеть ПИН-код посторонним лицам.

- Возможность оплачивать покупки в сети благодаря наличию CVV-кода.

- Начисление процентов на остаток: 3,5% у Сбербанка (только социальная) и 6%-7% у ВТБ 24.

- Программы лояльности как от самой платежной системы Мир, так и от банков ВТБ 24 и Сбербанк.

Однако наряду с преимуществами можно выделить и отдельные недостатки:

- Наиболее существенный – такой карточкой нельзя пользоваться за границей, в том числе в ближнем зарубежье, поскольку она предназначена только для операций внутри России.

- Нет возможности загрузить карту в Google Play или Apple Play. Однако в настоящий момент ведутся активные переговоры с этими компаниями, поэтому первые проекты должны быть запущены уже в конце 2018 – начале 2019 года.

- Как и по любым другим карточкам, на этих счетах действуют суточные и месячные лимиты по снятию наличных в банкоматах и офисах банка. Поэтому для осуществления операций с крупными суммами лучше завести отдельный счет.

Виды кобейджинговых карт

Первый кобейджинговый продукт в России выпустили в 2012 году. Это был результат совместной работы «Золотой Короны» и MasterCard. Нестандартный союз принес выгоды обоим партнерам: первый смог расширить функциональные возможности и географию, второй – перетянуть на себя около 10% рынка у Visa.

После истории с блокировкой карт нескольких российских банков 21 марта 2014 международными платежными системами MasterCard и Visa правительство РФ решило создать свою национальную систему. 23 июля 2014 года была создана НСПК — Национальная система платежных карт.

В конце 2015 г. появилась российская платежная система Мир, оператором которой выступает НСПК. До 2017 года карты Мир были мало кому известны и практически нигде ни принимались к оплате.

С 1 июля 2017 году согласно российскому законодательству:

- бюджетники получают зарплату только на карту Мир;

- пенсионеры оформляя пенсию, получают бесплатно карту Мир. Свои действующие карты пенсионеры могут обменивать бесплатно до 01.07.2020 г.;

- торговые предприятия, с годовым оборотом более 40 млн руб. обязаны устанавливать терминалы, принимающие карты Мир.

Карты Мир не работают за границей, но благодаря выпуску кобейджинговых карт, эта проблема решается. Например, в России можно расплатиться с помощью платежной системы Мир, а в другой стране с помощью второй системы.

Совмещение платежных систем

Совместные, объединенные или, кобейджинговые пластиковые карты могут содержать в себе сразу две платежные системы. К примеру, Маэстро и МастерКард, Виза и Мир и другие комбинации. Это имеет огромные плюсы, преимущества, удобство использования, но и минусов такой продукт не избежал.

Все по порядку. Начнем с плюсов:

- Предположим, у вас уже имеется карта Мир, совмещенная с МастерКард, такой пластик действительно существует, поэтому и рассмотрим на данном примере.Итак, вы можете использовать все плюсы платежной системы Мир, которые предоставляет Сбербанк. Но при совмещенном пластике с МастерКард вы можете также удачно пользоваться ею во время путешествий по всему земному шару.

- Есть вероятность, что в связи с политической ситуацией в стране, если отключат заграничную платежную систему, своя родная продолжит работать безупречно.

Но кобейджинговые карты — это не только плюсы, но еще и минусы. Ограничений у них больше, чем у обычных карточек:

Внешний вид карт

В настоящий момент Сбербанк выступает 4 вида карт системы Мир. Они предназначены для получения социальных выплат либо для личных целей. Внешний вид и основные условия обслуживания описаны в таблице.

| Карта | Пенсионная | Моментум | Классическая | Золотая |

| Дизайн |  |  |  |  |

| Стоимость обслуживания в год | бесплатно | 750 руб. | 3000 руб.* | |

| Назначение | для пенсионных выплат | для личных нужд | для получения зарплаты или личных нужд |

*Если оформить карту до конца 2018 г., на первый год обслуживания предоставляется скидка 50% – взимается 1500 вместо 3000 руб.

Внешний вид карт отличается цветовым фоном и рисунком, однако на пластик нанесены одни и те же данные:

- фамилия и имя клиента на латинице;

- номер карты – 16 цифр, образующих уникальную комбинацию;

- срок действия;

- отметка платежной системы Мир.

На оборотной стороне можно увидеть код CVV, который пригождается для оплаты покупок в интернете, а также магнитную полосу и место для подписи держателя.

Что касается ВТБ 24, то на сегодняшний день банк выпускает только 1 карту платежной системы Мир – она называется Мультикарта. Выпускается в 2 вариантах – дебетовая и кредитная. Дизайн карты зависит от ее уровня – обычная дебетовая или привилегия.

| Вид Мультикарты | Обычная дебетовая | Привилегия (дебетовая или кредитная) |

| внешний вид |  |  |

| платежные системы | Мир, Visa, MasterCard | |

| стоимость обслуживания | 249 руб./мес.* | 5000 руб./мес.** |

| назначение | для личных нужд или получения зарплаты, пенсии |

*Обслуживание предоставляется бесплатно, если держатель ежемесячно совершает покупки на сумму от 5000 руб.

**Обслуживание предоставляется бесплатно при соблюдении хотя бы одного из перечисленных условий:

- Сумма на всех счетах, в том числе и на депозитах ВТБ 24 от 2 млн. руб.

- Ежемесячные безналичные операции от 100000 руб.

- Ежемесячное получение средств от организаций от 200000 руб.

Как оформляется карта?

Как и для любого оформления обычных банковских карт дебетового типа, вам понадобится документ, удостоверяющий личность. Это предполагает, что вы уже определились со второй платежной системой, и осталось найти банк, который создаст вам необходимый продукт.

Каждый банк, выпускающий такой пластик, предоставляет свои условия обслуживания и дополнительные бонусы. Оформить карточку можно лично в офисах банка либо через онлайн-заявку на официальных сайтах банков. Почти все крупные банки страны занимаются выпуском таких финансовых продуктов, поэтому, если вам нравится какой-то конкретный банк, лучше сразу позвонить туда и узнать, могут ли они выпустить желаемый кобейджинг.

Какие операции можно проводить

Что можно делать с помощью кобейджинговых карт за рубежом:

- Платить за покупки через точки-продажи с помощью работающей здесь платежной системы.

- Снимать наличные в банкоматах или пополнять счета через удобную платежную систему.

- Переводить средства на другие карты или счета, платить в сети.

Надо ли открывать валютный счет? Нет. Он появляется автоматически на карте, в момент перечисления средств деньги будут конвертироваться по курсу банка, который выдал пластик.

Перед выездом за границу можно поговорить с сотрудником банка и подобрать оптимальные условия работы с карточкой. При этом продолжают действовать бонусы от «Мир»:

- возврат 20% от использованных средств при использовании соответствующей услуги;

- бонусы и льготы от банка, который выдал карту;

- акции с полным возвратом средств;

- билеты на концерты;

- розыгрыши денежных призов;

- бесплатное обслуживание карты в некоторых банках;

- плата за учебу и проезд без комиссии.

Кобейджинговая карта

Кобейджинговую карту внешне можно сразу определить по наличию двух логотипов платежных систем вместо одного. Достоинство такой карты в том, что если одна платежная система не обслуживается в данной торговой точке или местности, то вторая система позволит ее заменить и сделать оплату.

Если же торгово-сервисная точка работает со всеми платежными системами, выбор платежной системы остается за банком-эквайером.

Кобейджинговые карты действуют как на территории нашей страны, так и за границей. По ним доступны все типовые банковские операции:

- безналичный расчет;

- переводы;

- снятие наличности;

- внесение средств на счет.

Что это такое кобейджинговая карта

Сompany badge именно от этого словосочетания появилось понятие кобейджинг. В переводе на русский — группа значков или значок компании.

Идея проекта заключается в том, чтобы позволить клиенту одновременно (в рамках одной карты) пользоваться сразу двумя платёжными системами.

При этом никаких дополнительных манипуляций (звонок в банк, настройка в приложении) производить не требуется. Смена происходит автоматически, при этом платёж будет проведён по более выгодному тарифу, если на территории страны можно пользоваться двумя системами.

Например: У вас кобейджинговая карта с двумя ПС — МИР и VISA. Вы заходите в магазин где принимают только карты VISA. Вы платите своей картой и она автоматически используют систему VISA при расчёте.

Кобейджинг в России

Данный продукт появился на российском рынке банковских услуг в 2012 году. Первым из банков кобейджинговую карту выпустил Совкомбанк. Карточка работала на базе платёжных систем MasterCard и Золотая Корона. Проект был успешно реализован, и каждый из партнёров извлёк выгоду из этого сотрудничества.

Так российская компания «Золотая Корона» существенно увеличила клиентскую базу и расширила зону своего присутствия (ранее она работала только в Сибири и на Дальнем Востоке). Система MasterCard отвоевала 10% рынка у своего главного конкурента — компании «Visa».

Развитие кобейджинга в России продолжилось после того, как в 2014 году против ряда российских банков были введены санкции, результатом которых стала блокировка карт международных платёжных систем. Это повлекло за собой создание собственного процессинга и национальной платёжной системы МИР, которая в сотрудничестве с зарубежными партнёрами стала массово выпускать кобейджинговые карточки, начиная с 2016 года. Оператором платёжной системы МИР является компания АО «НСПК» (Национальная система платёжных карт).

Микропроцессорная карта с магнитной полосой: подводные камни

В большинстве случае банки дополнительно оснащают микропроцессорные карты магнитной полосой. Размещение на «пластике» одновременно чипа и магнитной полосы они оправдывают тем фактом, что ещё не все терминалы и банкоматы в стране способны обслуживать карты с микропроцессором.

Но возможность рассчитаться картой в любой торговой точке в данном случае омрачается риском столкнуться со «скиммингом» и лишиться части средств на счету. Мошенник сможет считать данные только с магнитной полосы, поэтому рассчитаться копией вашего «пластика» в магазинах, где платёжные терминалы принимают чиповые карты, у него, естественно, не получится. Но если злоумышленнику удастся найти терминал, который ещё не переоборудован для приёма микропроцессорных карт, он сможет рассчитаться за покупки даже «неполноценным» пластиком, изготовленным на основе украденных данных.

Кобейджинговая карта: суть понятия

Как известно, любая пластиковая карта выпускается какой-либо платежной системой. Из наиболее известных российскому пользователю ПС – Visa, MasterCard и Маэстро. Но есть еще AmericanExpress, UnionPay, российская система МИР и т. д. У каждой из этих компаний есть определенная география обслуживания. К примеру, карты Виза имеют хождение в более чем двухстах странах мира, тогда как пластик от МИР – только на территории РФ.

Кобейджинговые карты – это платежные инструменты, которые могут работать в нескольких платежных системах одновременно. Достоинства их очевидны:

- владельцу карточки не придется выбирать банкомат для снятия наличности;

- картой можно свободно пользоваться почти по всему миру;

- снимается большинство ограничений на покупки в интернете.

Внешне опознать такую карточку можно по наличию логотипов нескольких ПС на лицевой стороне. Больше, с точки зрения обычного пользователя, она ничем не отличается от распространенных платежных инструментов – ни общим видом, ни порядком применения. Набор реквизитов на карточке соответствует стандартным.

Это интересно: Что такое CVV2 CVC2 на банковской карте

Что такое кобейджинговые карты?

Название карты произошло от английских слов «company» и «badge», которые образуют сокращение «co badge» и переводятся на русский как «группа значков. Это означает, что кобейджинговый пластик может работать в нескольких платежных системах, как правило, не больше двух, но бывают исключения. Подобная карта позволяет расширить географическую привязку и дает возможность расплачиваться во многих торговых точках.

Внешне она ничем не отличается от привычной дебетовой либо кредитной. Единственное отличие заключается в том, что она имеет изображение не одного, а двух логотипов на лицевой стороне. Выпускаются подобные кредитки либо только с чипом, либо дополнены еще и магнитной полоской. Изображения лого показывают, с какими платежными системами работает платежный инструмент.

Кобейджинговый пластик является результатом соглашения между двумя платежными системами. Банки не предлагают подобный продукт для своих клиентов до тех пор, пока нет соответствующего договора с ПС. Обе платежные системы (реже большее количество) получают доступ к одному карточному счету владельца карты, могут списывать средства за покупки.

Процессинг происходит без каких-либо видимых изменений для самого клиента (держателя карточки). Вы приходите в магазин, производите оплату безналичным расчетом, а обработка платежа происходит уже той платежной системой, с которой у торговой точки имеется соответствующее соглашение о сотрудничестве. Участниками являются банк-эмитент (выпустил карту), ПС, банк-эквайер (куда зачисляются деньги за сделку). Каждый из них получает свою комиссию.

Когда вы отправляетесь за границу, где не действует одна из платежных систем карты, но действует другая, обработка осуществляется посредством участия второй. Вам ничего делать не придется. Процедура оплаты выглядит абсолютно аналогично. Главное, чтобы на кассе, где вы расплачиваетесь был логотип как минимум одной из платежных систем.

Нередко торговые точки работают сразу с несколькими платежными системами. В подобных случаях банк-эквайер, который организует прием платежей для торгово-сервисных предприятий имеет право самостоятельно выбирать систему, посредством которой будет проводиться операция. Приоритет отдается той, у которой наименьшая комиссия.

Кобейджинговые проекты приносят выгоду абсолютно каждому участнику проекта. Они позволяют получать прибыль и привлекать клиентов банкам, держатели карт получают возможность проводить оплату практически в любой торговой точке. Платежные системы чаще получают свои комиссионные. Еще одним преимуществом является здоровая конкуренция. Когда у банка-эквайера есть выбор, он отдает предпочтение ПС, которая имеет меньшую комиссию.

Еще одним моментом, который должны учитывать держатели кобейджинговых карт, является то, что владелец пластика получает все привилегии от обеих платежных систем. Это весьма удобно и безопасно. Всегда есть возможность оплачивать товары и услуги.

Нюансы работы кобейджинговых карт Мир

В нашей стране карточка с двумя ПС будет работать как обычная Мир. Принимается к оплате везде, можно использовать ее и в онлайн-магазинах, снимать средства в банкоматах по тем тарифам, которые указаны в вашем договоре. А за границей оплата производится через вторую ПС, которая установлена на пластике.

Все происходит автоматически, ничего вручную переключать не нужно. Главное, чтобы на счете имелись средства. По возвращении в Россию, произойдет автоматическое переключение на Мир. В случае, если вы находитесь в стране, где принимают обе платежные системы, автоматически будет использована та, которая более выгодна клиенту – с меньшей комиссией за использование. Примеры карт с 2-мя платежными системами:

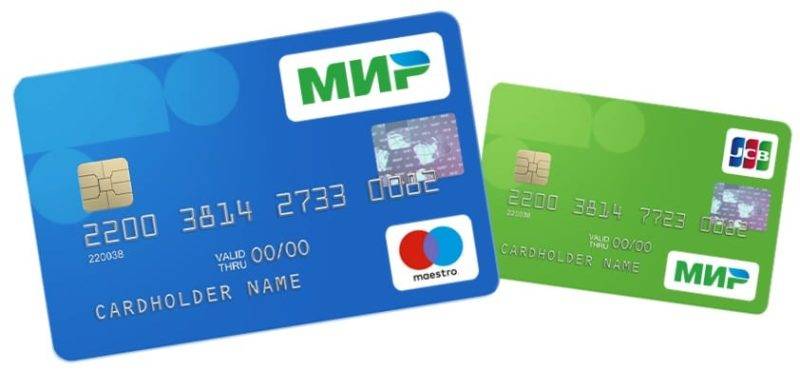

- Мир – Маэстро. Обслуживается МастерКард. Этот кобейджинговый союз работает почти в двух сотнях стран. Такой карточкой будет удобно пользоваться в Соединенных Штатах, Европе и ближнем зарубежье.

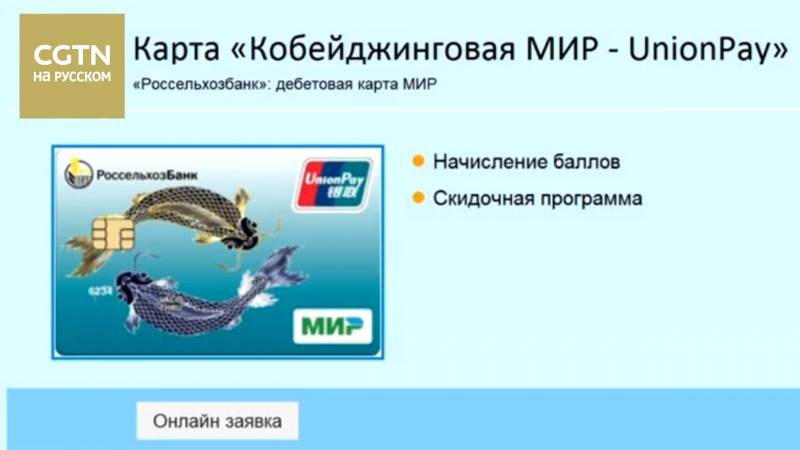

- Мир – UnionPay. Принимается в полутора сотне стран, в том числе в Китае, где и была создана ПС ЮнионПэй. Первый, кто выпустил этот союз, стал Россельхозбанк.

- Мир – JCB. JCB разработан в Японии, а эту кобейджинговую карточку примут в 190 странах мира: страны Азии, страны Евросоюза, Новая Зеландия, Соединенные Штаты, Австралия и другие. Карту выпускает Газпромбанк.

Как оформляется карта?

Как и для любого оформления обычных банковских карт дебетового типа, вам понадобится документ, удостоверяющий личность. Это предполагает, что вы уже определились со второй платежной системой, и осталось найти банк, который создаст вам необходимый продукт.

Каждый банк, выпускающий такой пластик, предоставляет свои условия обслуживания и дополнительные бонусы. Оформить карточку можно лично в офисах банка либо через онлайн-заявку на официальных сайтах банков. Почти все крупные банки страны занимаются выпуском таких финансовых продуктов, поэтому, если вам нравится какой-то конкретный банк, лучше сразу позвонить туда и узнать, могут ли они выпустить желаемый кобейджинг.

Виды кобейджинговых карт

Самыми популярными являются Maestro/Мир. Благодаря этому партнёрству у владельцев есть возможность оплачивать товары и услуги не только на территории России, но и за границей.

«МИР Maestro» — Maestro является «дочкой» MasterCard. Покрывает 180 стран. С ней выгодно ездить в Европу, так как основная валюта расчётов Евро.

«Мир Unionpay» — Unionpay Китайская ПС не работает на территории России, но открывает держателю возможность пользоваться картой в 177 странах

«Мир JCB» — JCB Японская ПС, которая также не обслуживается у нас. Принимается в 190 странах, включая страны Европейского союза, Америки, Таиланда.

Совмещение платежных систем

Совместные, объединенные или, кобейджинговые пластиковые карты могут содержать в себе сразу две платежные системы. К примеру, Маэстро и МастерКард, Виза и Мир и другие комбинации. Это имеет огромные плюсы, преимущества, удобство использования, но и минусов такой продукт не избежал.

Все по порядку. Начнем с плюсов:

- Предположим, у вас уже имеется карта Мир, совмещенная с МастерКард, такой пластик действительно существует, поэтому и рассмотрим на данном примере.

Итак, вы можете использовать все плюсы платежной системы Мир, которые предоставляет Сбербанк. Но при совмещенном пластике с МастерКард вы можете также удачно пользоваться ею во время путешествий по всему земному шару. - Есть вероятность, что в связи с политической ситуацией в стране, если отключат заграничную платежную систему, своя родная продолжит работать безупречно.

Но кобейджинговые карты — это не только плюсы, но еще и минусы. Ограничений у них больше, чем у обычных карточек:

Как работает кобейджинговая карта МИР

В связи с новыми тарифами по обслуживанию, карты Россельхозбанка мы не рекомендуем к оформлению. Вместо них рекомендуем карту Tinkoff Black!

Карта Tinkoff Black

- 5% годовых на остаток;

- Кэшбек до 30%;

- Доставка и обслуживание от 0 ₽

- Снятие в любых банкоматах без комиссии

На территории РФ карта, выпущенная двумя платежными системами, работает аналогично пластику НСПК МИР.

Она без ограничений используется для начисления заработной платы, в том числе, для работников бюджетной сферы, получения социальных выплат.

Нет ограничений и на расходные операции, выполняемые в России и соответствующие действующему российскому законодательству.

Операции за рубежом (в том числе, на иностранных интернет-сайтах) выполняются через сервисы партнерской платежной системы.

Доступ к счету осуществляется автоматически, держателю пластику нет необходимости выполнять какие-либо дополнительные действия.

В случае, если в точке обслуживания принимается пластик обеих ПС, то для процессинга автоматически выбирается система, с более низкой комиссией за обслуживание (при аналогичных условиях клиенту предоставляется возможность сделать выбор между ПС самостоятельно).

Доступные операции

Как на территории России, так и за ее пределами по кобейджинговым картам МИР доступны операции:

- Пополнения наличными и перечислением безналичных средств;

- Снятие наличных в банкоматах (услугу получения наличности в отделениях оказывают не все банки);

- Безналичный расчет за товары и услуги в POS-терминалах или информационно-платежных терминалах;

- Переводы с карты на карту/счет.

В связи с новыми тарифами по обслуживанию, карты Россельхозбанка мы не рекомендуем к оформлению. Вместо них рекомендуем карту Tinkoff Black!

Карта Tinkoff Black

- 5% годовых на остаток;

- Кэшбек до 30%;

- Доставка и обслуживание от 0 ₽

- Снятие в любых банкоматах без комиссии

Кобейджинговая карта: суть понятия

Как известно, любая пластиковая карта выпускается какой-либо платежной системой. Из наиболее известных российскому пользователю ПС – Visa, MasterCard и Маэстро. Но есть еще AmericanExpress, UnionPay, российская система МИР и т. д. У каждой из этих компаний есть определенная география обслуживания. К примеру, карты Виза имеют хождение в более чем двухстах странах мира, тогда как пластик от МИР – только на территории РФ.

Кобейджинговые карты – это платежные инструменты, которые могут работать в нескольких платежных системах одновременно. Достоинства их очевидны:

- владельцу карточки не придется выбирать банкомат для снятия наличности;

- картой можно свободно пользоваться почти по всему миру;

- снимается большинство ограничений на покупки в интернете.

Внешне опознать такую карточку можно по наличию логотипов нескольких ПС на лицевой стороне. Больше, с точки зрения обычного пользователя, она ничем не отличается от распространенных платежных инструментов – ни общим видом, ни порядком применения. Набор реквизитов на карточке соответствует стандартным.

Перспективы услуги

Впервые данный вид банковских карт появился в России в 2003 г. Начало кобрендингу дала система дисконта «Золотая Середина» (Новосибирск). В 2006 свет увидел кобрендинговый пластик «Малина» от Райффайзенбанка, Совкомбанка и Русского стандарта. Еще через год к участникам присоединился Альфа-Банк, эмитирующий карточку Cosmopolitan и Лукойл.

Кобрендинг не перестает развиваться и совершенствоваться. Например, на смену известному пластику Аэрофлот пришла кобрендинговая карта S7 от банков Тинькофф, Промсвязьбанка и Альфа-банка. По обновленному пластику накапливание милей происходит в разы быстрее. Стоит знать, что условия оформления и использования кобрендинга в разных банках обладают достаточно существенными отличиями.

Данная услуга обладает отличными перспективами, по мнению ведущих финансовых аналитиков. Особенно учитывая, что обслуживание дебетового кобрендинга обходится клиентам намного дешевле в сравнении с классическим. А по условиям использования кредитных кобрендинговых карточек предусмотрена развитая и обширная система скидок и дополнительных кэшбэков. Об оформлении такого вида платежного инструмента следует задуматься заядлым путешественникам, которые активно используют услуги авиа- и тур-компаний.

Что дает кобрендинговая карта

Что дает кобрендинговая карта

Кобейджинговые карты, выпускаемые в России

Рассмотреть подробнее, как работают карты с двумя ПС, мы можем на примере продуктов, имитируемых российскими банками.

В настоящее время банки России выпускают комбинированные карточки со следующими ПС: «Мир-Maestro», «Мир-UnionPay», «Мир-JCB».

Maestro —это известный суббрэнд одного из лидеров рынка MasterCard. Пластик с данным логотипом принимают к оплате в 180 государствах мира, в том числе в США и странах Западной Европы.

Union Pay — это национальная ПС Китая. По количеству пользователей и объему совершаемых операций именно эта платежная система является крупнейшей в мире. Пластик с UnionPayпринимают в 150 странах. Впрочем, своих лидирующих позиций китайский сервис достиг за счет доминирования на своей родине с ее многомиллионным населением.

JCB — это сервис для перевода платежей с пластиковых карт родом из Японии. В отличие от молодого российского проекта «Мир», эта система уже успела стать международной. Карты JCB принимают в 190 странах.

Программы лояльности в Сбербанке и ВТБ 24

Клиент, получивший карту, может рассчитывать сразу на несколько программ лояльности. Некоторые из них предлагает сам банк, другие – платежная система Мир.

От Сбербанка

При получении карточки клиент может подключить и бонусную программу Спасибо, в соответствии с которой на счет начисляются баллы за каждую покупку в размере от 0,5% до 20%. Для подключения есть несколько способов:

- В любом банкомате.

- В бесплатном сервисе Сбербанк Онлайн.

- С помощью смс такого содержания: СПАСИБО **** (последние 4 цифры от номера карточки). Сообщение следует отправить на номер 900.

Баланс можно проверять точно такими же способами; удобнее всего это делать в личном кабинете. Накопленные баллы можно тратить на покупки в магазинах-партнерах. За счет этих баллов компенсируется только часть покупки – в среднем 10%-15%, реже 50% и даже 97%-100%.

Рис.1. Полный список магазинов-партнеров, где можно зарабатывать повышенные баллы Спасибо, а также приобретать товары со скидкой, можно увидеть на сайте Сбербанка.

Рис.1. Полный список магазинов-партнеров, где можно зарабатывать повышенные баллы Спасибо, а также приобретать товары со скидкой, можно увидеть на сайте Сбербанка.

От ВТБ 24

В этом случае держатель сам выбирает свое вознаграждение, решая, в какой именно программе лояльности он будет участвовать в ближайший месяц (после этого решение можно снова поменять). Например, в настоящий момент клиенты могут рассчитывать на возврат разных сумм:

- До 10% за покупки запчастей, расходных материалов на авто.

- До 10% при оплате покупок в ресторанах.

- До 5% за траты на путешествия

Рис.2. Условия программ лояльности могут изменяться, поэтому клиенту лучше следить за обновлением информации на официальном сайте банка.

Рис.2. Условия программ лояльности могут изменяться, поэтому клиенту лучше следить за обновлением информации на официальном сайте банка.

Также любой клиент ВТБ 24 постоянно получает баллы «Коллекция» за совершение любой покупки. Эти баллы начисляются как cash-back, размер которого зависит от общей суммы покупок исходя из оборота за месяц.

| Общая сумма покупок за месяц, тыс. руб. | cash-back |

| до 5 | |

| 5-15 | 1% |

| 15-75 | 2% |

| от 75 | 4% |

| при покупке у партнеров | до 11% |

Накопленные баллы можно конвертировать в рубли согласно простому соотношению: 1 балл = 1 рубль. Далее их можно использовать для частичной оплаты покупок в магазинах-партнерах. Их полный перечень указан на сайте ВТБ 24

Список постоянно обновляется, поэтому важно следить за актуальной информацией

От системы Мир

Владельцы всех карточек Мир могут зарегистрироваться на официальном сайте платежной системы, чтобы принять участие в особых программах лояльности. В настоящий момент на сайте доступно более 100 различных предложений. Система автоматически подберет их в зависимости от региона нахождения клиента.

Рис.3. Зарегистрироваться на сайте платежной системы можно, введя имя, номер телефона и пароль.

Рис.3. Зарегистрироваться на сайте платежной системы можно, введя имя, номер телефона и пароль.

Кобрендовые карты для любителей шопинга

По аналогии с опытом развития мирового рынка, в ближайшее время в России можно ожидать расширение доли кобрендовых карт на рынке ритейла. Это совместные карты с магазинами, супермаркетами и универмагами. Кобрендовые торговые карты имеют следующую схему работы – при оплате товаров и услуг на карте накапливаются бонусы, которые можно обменять на скидки или покупки. Другой вариант – предоставление по карте скидок в магазинах-партнерах.

В России такие кредитные карты пока не приобрели широкого распространения. В числе компаний-партнеров банка, например, М.Видео (карта «Альфа-банк»), IKEA, Стокманн (карта «Ситибанка»), МЕГА («Кредит Европа Банк»), ЦУМ (банка от «Русского стандарта»), Ашан («Кредит Европа Банк»), «Снежная Королева» («Русфинанс Банк») и т.д. По таким картам 1-2% от суммы покупки зачисляется на бонусный счет, в дальнейшем баллы можно обменивать на покупки.

На рынке представлены и так называемые клубные карты, по которым можно получить скидку сети компаний-партнеров. Среди них, например, ориентированные на женщин карты Cosmopolitan от «Альфа-банка» и ELLE-Райффайзенбанк или «Мужская карта» (разработанная совместно с журналом «MAXIM») от «Альфа-банка», по которым предоставляются скидки до 30% в компаниях, ориентированных на женскую и мужскую аудиторию.

Также в России есть несколько совместных предложений с бонусной системой «Малина», которая приобрела широкую популярность в Москве и Санкт-Петербурге. Партнерами программы являются салоны красоты, сети ресторанов и кафе, заправки, аптеки. Кобрендовые кредитные карты «Малина» выпускают, в частности «Райффайзенбанк» и «Русский стандарт». По банковским программам на счет клиента начисляются баллы, которые в дальнейшем можно обменивать на баллы из каталога «Малина». Например, в «Русском стандарте» начисляется 10 баллов за каждые потраченные 100 руб.

Виды кобейджинговых карточек

Пластик может быть как дебетовым, так и кредитным, в зависимости от банка-эмитента. Однако в России пользователям доступна только дебетовая карточка, без овердрафта и кредитного лимита. Также пластик отличается по ПС, которые заключили между собой соглашение.

Как работает совмещение платежных систем

ПС работают одновременно — это главное отличие кобейджинговой кредитки от обычной. Если при оплате или снятии наличных терминал не соединяется с одной из ПС, сигнал передается партнерской ПС. Если банкомат или терминал принимает любую ПС, система автоматически выбирает наиболее приемлемый вариант с меньшей комиссией.

На примере это выглядит так: вы снимаете наличные за границей в евро и одна из ПС — MasterCard. Система автоматически переведет валюту счета в евро, тем самым вы экономите на двойной конвертации.

Как грамотно подобрать кобрендинговую карту

Прежде всего, следует подумать, действительно есть нужда иметь пластик такого уровня. Если клиент редко использует карточку, то и кэшбэков он получит мало, значительно больше придется потратиться на оплату банковского обслуживания. кобрендинговую карточку стоит брать при условии частого пользования ею в партнерских организациях банка. Специалисты советуют использовать следующий алгоритм грамотного выбора кобрендинга под себя:

Выбрать банковскую организацию. Лучше, если это будет банк, где клиент уже обслуживается, тогда есть возможность получения дополнительных льгот. Определиться с конечной целью накапливания бонусов. Это поможет сориентироваться с выбором из большого числа предложений. Проанализировать все предлагаемые банком тарифов и остановиться на наиболее удобном. Изучить партнерские организации и имеющиеся условия для получения кэшбэков

Лучше обращать внимание на мультибрендовый пластик

Совмещение платежных систем

Совместные, объединенные или, кобейджинговые пластиковые карты могут содержать в себе сразу две платежные системы. К примеру, Маэстро и МастерКард, Виза и Мир и другие комбинации. Это имеет огромные плюсы, преимущества, удобство использования, но и минусов такой продукт не избежал.

Все по порядку. Начнем с плюсов:

- Предположим, у вас уже имеется карта Мир, совмещенная с МастерКард, такой пластик действительно существует, поэтому и рассмотрим на данном примере. Итак, вы можете использовать все плюсы платежной системы Мир, которые предоставляет Сбербанк. Но при совмещенном пластике с МастерКард вы можете также удачно пользоваться ею во время путешествий по всему земному шару.

- Есть вероятность, что в связи с политической ситуацией в стране, если отключат заграничную платежную систему, своя родная продолжит работать безупречно.

Но кобейджинговые карты — это не только плюсы, но еще и минусы. Ограничений у них больше, чем у обычных карточек:

Принцип работы

Национальная карта МИР функционирует на территории РФ, Армении, Абхазии, Южной Осетии, Беларуси, Казахстана, Кыргызстана и Турции. В дальнейшем в планах НСПК расширение зоны действия на страны Евразийского экономического союза. По этой причине для зарубежных поездок оформляется кобейджинговая карта МИР.

При пользовании этим карточным продуктом на территории РФ, его функции ничем не отличаются от обычных карточек и дают возможность выполнять следующие операции:

- Осуществление онлайн-покупок;

- Снятие денег через банкоматы и кассы обслуживающего банка;

- Переводы денежных средств на другие счёта;

- Оплата товаров и услуг в торговых точках.

Платёжные системы MasterCard, JCB, UnionPay – партнёры НСПК. Во время нахождения за рубежом кобейджинговые карты переключаются на партнёрские ПС. Владельцу карточки не нужно активировать услугу в другой стране, переход происходит в автоматическом режиме. Достаточно проверить имеется ли на карточном счёте нужная сумма денежных средств. По возвращении в РФ возобновляется обслуживание национальной ПС.

Система МИР выпускает следующие виды карточных продуктов:

| Название | Описание |

| МИР-Maestro | Подходит для поездок в США, Европу и страны СНГ. При пользовании за границей, обслуживание осуществляет международная платёжная система MasterCard, действующая в 180 странах и сотрудничающая с большинством банков. Поддержка оказывается клиентской службой по всему миру |

| МИР-UnionPay | Эмитируется совместно с китайским сервисом, осуществляющим деятельность в 150 государствах мира. Оформляет такие карточки Россельхозбанк |

| МИР-JCB | Оформляется для поездок в Азию, Европу и США, Австралию и Новую Зеландию. Выпускается Газпромбанком, а также Сбербанком в партнёрстве с крупной японской компанией, функционирующей в 190 странах мира |

При оформлении кобейджинговой карты следует определиться с наиболее подходящим вариантом и сделать выбор самой предпочтительной партнёрской платёжной системы. Сведения о карточных продуктах размещены на официальных сайтах банков, эмитирующих их. Банк определяет тарифы и предоставление дополнительных возможностей. Заказать кобейджинговую карту можно в отделениях банков или с помощью онлайн-ресурсов.