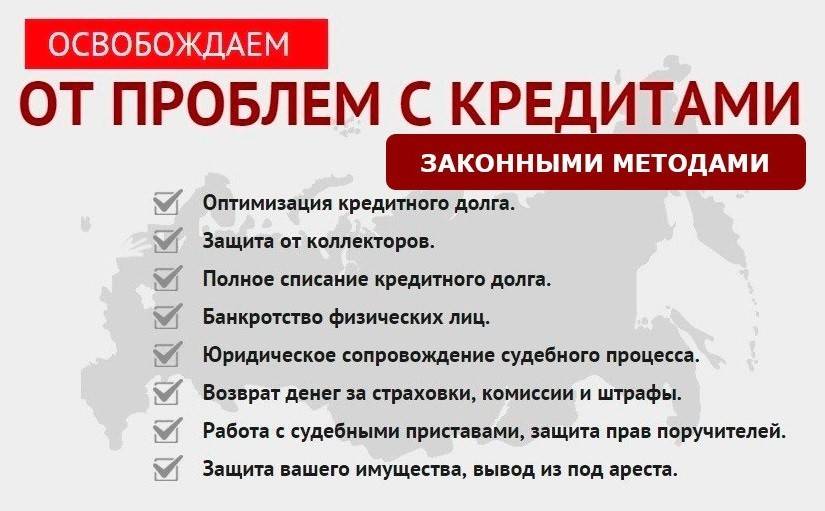

Сотрудничество с компанией «ИДЖИС»

Вы можете обратиться в юридическую компанию «ИДЖИС», чтобы запустить процесс списания долгов, избавиться от многочисленных проблем с коллекторами. Здесь работают опытные юристы, действующие финансовые управляющие, которые представляют интересы клиента в официальных инстанциях. Сразу после обращения сюда и подписания договора коллекторы перестанут вас беспокоить. Только ради этого стоит воспользоваться такой помощью.

Вы можете оставить заявку на сайте компании или записаться на предварительную бесплатную консультацию. Опытный эксперт расскажет о перспективах конкретного дела, поможет определиться с форматом сотрудничества.

Как избавиться от коллекторов законно?

Важно учитывать, что законодательство четко регламентирует деятельность коллекторских служб. Конечно можно, сменив фамилию, скрыться от коллекторов или просто убежать при их визите, но это не обеспечит спокойствия и добавит бессонных ночей

Сталкиваясь с коллекторами, необходимо в первую очередь узнать о наличии агентского договора или договора цессии.

Агентский договор представляет собой соглашение между банком и коллекторским агентством. В нем коллектора наделяют правом постоянно информировать должника о его долге и необходимости его погашения.

Договор цессии предполагает перепродажу долгов заемщика агентствам, которые заинтересованы в возврате денег. Их цель оправдывает средства и представители таких компаний часто ведут себя агрессивно, пренебрегая нормами законодательства и действующими нормативами.

При встрече с представителями банка, важно уточнить к какому варианту относится конкретная ситуация, чтобы иметь возможность действовать соответствующе. Лучшим и оптимальным вариантом является получение профессиональной юридической консультации, где юрист внимательно изучит все нюансы и даст правовую оценку сложившейся ситуации

Проанализировав правовую сторону договорных отношений, кредитный юрист подскажет, как избавиться от кредитора, минуя необходимость скрываться.

Кредитор – банк

В ряде ситуаций банк не продает долг коллекторам, а заключает с ними договор на простых условиях. Агентство добивается погашения кредита и дополнительного вознаграждения в виде неустойки.

В такой ситуации необходимо принимать во внимание несколько советов:

- Потребуйте предъявить договор, заключенный между банком и коллекторским агентством.

- Уточните, на какие реквизиты требуется переводить сумму средств.

- Получите подтверждение с банковской организации о заключенном договоре, чтобы не перевести деньги «черным» коллекторам.

- Попросите назвать точную сумму долга вместе с процентами и неустойками.

Никогда не переводите деньги на реквизиты, не получив подтверждения.

В противном случае вы можете попасть в следующую ситуацию: гражданин взял в кредит, но не смог вовремя его выплатить по ряду причин. К нему пришли коллекторы, которые с помощью угроз и психологического давления настояли на необходимости продажи машины. Все операции по продаже и прямому погашению долга взял на себя коллектор. Машина была продана, деньги переведены на счет, но кредит так и остался непогашенным.

Коллекторское агентство оказалось мошенником, воспользовавшимся ситуацией. Все это обусловлено тем, что должник предварительно не потребовал документации, подтверждающей законность его деятельности, согласился перевести деньги на непроверенные реквизиты, и не проверил репутацию компании.

Способы содействия и помощи

В отличие от коллекторских контор, кредитные адвокаты всегда действуют в рамках закона. Доверие работнику антиколлекторской организации и выполнение всех рекомендаций – залог успеха предприятия. Сокрытие информации, даже незначительной с точки зрения должника, может существенно усложнить решение задачи. Порой коллекторское агентство, преследуя цель быстрого возврат задолженности, может заставить должника обратиться за получением дополнительных средств:

- продав собственное имущество;

- повторно взяв кредит, либо займ;

- взяв в долг иным способом.

Естественно, чем меньше квалифицированной помощи получит должник, тем проще работать сборщикам долгов. Воздействие психологического характера на должника должно сосредоточить его лишь на одной проблеме – быстрый возврат средств, не отвлекаясь на поиски иных выходов из создавшейся ситуации.

Сначала угрозы по телефону

Стоит лишь немного задержать выплату, и шквал звонков даже ночью просто не даст вам заснуть. И это только начало! Вас будут оскорблять, запугивать и шантажировать, а затем коллекторы переключатся на ваших друзей и родственников. Им тоже начнет казаться, что срочно необходима помощь от коллекторов. Голос на том конце провода совершенно не волнует ваша жизненная ситуация, ему важны лишь деньги, поэтому вслед за звонками коллекторы найдут вас и в жизни. Встреча с коллекторами может стать настоящим адом с шантажом, запугиванием и даже рукоприкладством, но учтите — ваш долг никому не дает права на неуважительное и оскорбительное отношение, не говоря уже о вмешательстве в личную жизнь. Вам срочно нужна помощь при просроченных кредитах и антиколлектор! Не ждите начала кошмара — поручите общение с коллекторами компании «Без долгов» и получите эффективную помощь от коллекторов!

Как передаётся задолженность коллекторскому агентству

Зачем банки прибегают к помощи таких посредников? Причин тому несколько:

- дефицит офисных сотрудников, которым просто некогда разбираться с должниками;

- стремление сохранить видимость лояльности по отношению к клиентам и собственную деловую репутацию;

- отсутствие достаточного опыта работы с недобросовестными заёмщиками, ведь банк – структура кредитно-финансовая, а не исправительно-воспитательная;

- длительность процесса возврата любого долга, а потерянное время – это упущенная прибыль.

Именно поэтому банкам проще заключить договор цессии со сторонней структурой и передать или продать ей сотни накопившихся просроченных неплатежей.

Почему банк обращается к коллекторам?

Банк, выступая в данном вопросе в качестве заёмщика, заинтересован в возвращении кредитных средств в полном объёме (с учётом суммы, начисленной по условиям договора). Зачастую кредиторы при задолженности не продают обязательства, они заключают с коллекторами договора на простых условиях.

Когда к заёмщику обращается коллектор, требуя возмещения задолженности по кредитному договору, первое, что нужно сделать, это поинтересоваться, есть ли у него такой договор, заключённый между банком-кредитором и агентством. Обязательно нужно получить подтверждение от банка о состоявшемся соглашении, чтобы деньги не были просто отданы мошенникам. Обычно коллекторы знают точную сумму долга, на которую начислены проценты и сумма неустойки.

В данном рынке есть так называемые «чёрные коллекторы», которые мошенническим путём получают деньги от должников. С помощью психологического давления или угроз они могут заставить даже продать часть имущества. Например, к заёмщику обратились из коллекторского агентства с целью погашения задолженности по кредиту. Из-за эмоционального давления ему пришлось продать свой автомобиль, поручив все операции по продаже коллектору. В свою очередь, коллектор продал авто, но деньги так и не перевёл банку. Таким образом, заёмщик лишился и автомобиля, и не смог погасить задолженность в банке.

Поэтому юристы не рекомендуют вести даже диалог без предоставления коллектором документов, которые бы подтверждали законность его деятельности. Переводить деньги можно только по проверенным реквизитам после подтверждения информации официальными представителями банковского учреждения.

Как навсегда избавиться от коллекторов

Для полного избавления от претензий нужно закрыть сами задолженности. Единственным эффективным и законным способом, как избавиться от долгов, является личное банкротство. Банкротство физ лица позволит вам списать долги по кредитам, микрозаймам, задолженности перед физическими лицами, долги в ЖКХ и даже штрафы ГИБДД.

При поддержке опытного кредитного юриста вы в течение 8-12 месяцев сможете избавиться от всех просрочек и проблемных задолженностей.

Наши услуги

Реализация имущества или банкротство «под ключ» — от 7 900 ₽/мес.

Юридическое сопровождение банкротства — от 88 000 ₽

Подготовка к процедуре внесудебного банкротства — 15 000 ₽

Также важно учитывать, что с момента подачи заявления на банкротство коллекторы теряют право беспокоить вас по поводу долгов,

также приостанавливается действие всех исполнительных производств, перестают начисляться штрафные проценты за просрочки.

Узнать больше о процедуре банкротства физических лиц или получить профессиональную помощь в борьбе с произволом коллекторских агентств вы можете, обратившись к кредитным юристам нашей компании. Специалисты разработают для вас оптимальную стратегию банкротства, помогут сформировать образ добропорядочного заемщика, представят ваши интересы в судебных инстанциях и при общении с кредиторами.

Советы юриста

В практике взаимодействия сборщиков задолженности и должников возникает масса недоразумений. Порой они связаны с неточными сведениями, которыми располагает агентство, иногда – являются результатом мошенничества при оформлении кредита по чужому паспорту, но чаще всего – это результат неправомерных действий сотрудников коллекторов, прибегающих к угрозам, психическому или физическому насилию.

Что делать, если звонят по чужому кредиту

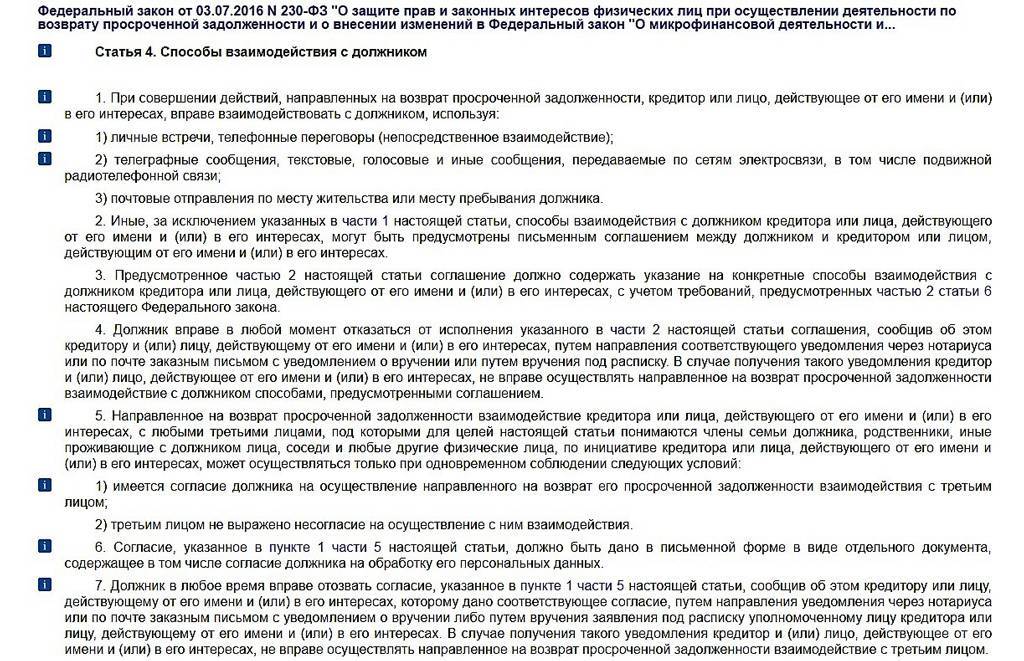

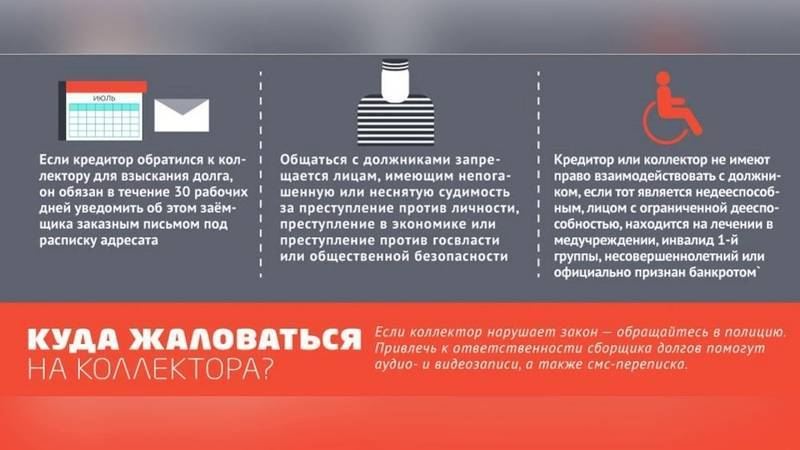

Ситуация разрешается довольно просто. Если долг не мой, достаточно потребовать от звонящего, представившегося сотрудником коллекторского агентства, соблюдения требований ст. 7 закона №230.

Сообщить наименование и адрес агентства, интересы которого он представляет. Свои Ф.И.О, персональные данные, реквизиты банковского договора и дату его заключения. Если хотя бы одно сведений не совпадёт, то адресат должен написать заявление на имя руководителя агентства, с требованием прекратить звонки, направление СМС и почтовых уведомлений. На проверку и ответ коллекторам даётся 1 месяц.

Что делать, если звонят и угрожают

Угрозы являются недопустимым способом воздействия на должника. Другое дело, в отношении чего они высказываются и как трактуются заёмщиком или его близкими, которые могут случайно общаться с коллектором.

Но угрозы могут носить не конкретизированный характер, выражаться в общих словах или фразах. Чтобы обезопасить себя, лучше написать жалобу в отделение ФССП по месту регистрации агентства или прокурору.

Как с ними общаться

Совершенно необязательно выслушивать требования коллектора по телефону полностью. Достаточно убедиться в том, что звонок касается долга по кредиту и сразу же положить трубку. Количество звонков для коллекторов ограничено законом. Если они станут упорствовать в своём желании пообщаться с вами чаще 8 раз в месяц – это повод к написанию жалобы в ФССП. Закон не обязывает должника полностью выслушивать требования сотрудника агентства и не устанавливает регламента длительности общения. Для некоторых достаточно 1–2 секунд.

Куда жаловаться

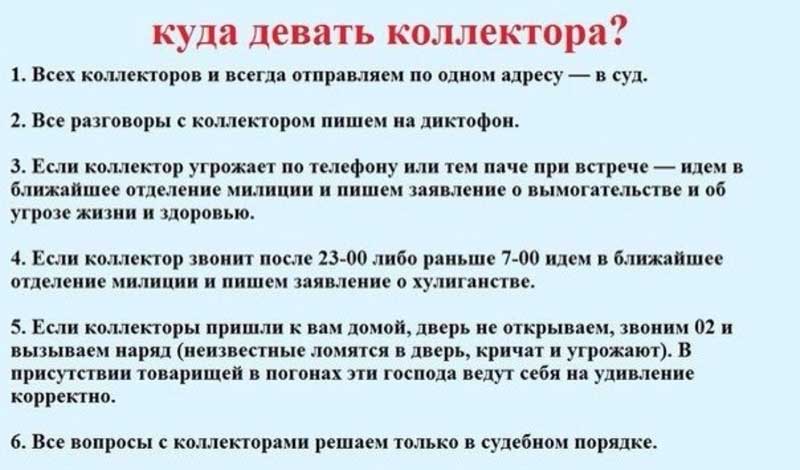

Основной государственно-властный орган, которому подконтрольны коллекторы – служба судебных приставов. Он должен разрешать большинство жалоб на работу своих подопечных и ограничивать их произвол, призывать к соблюдению законности. Если действия грубо нарушают права должника, выражаются угрозы или причиняется непосредственный вред – следует обратиться в полицию по месту жительства. В некоторых случаях эффективна жалоба в прокуратуру, если нарушения носят систематический характер, а предыдущие жалобы не возымели действия. Можно сразу оградить себя, минуя жалобы, подать иск в суд на коллекторов.

Противодействовать коллекторам следует законными способами. Им не следует угрожать, причинять вред здоровью, оскорблять. Государство допускает подобный вид коммерческой деятельности, нравится это или нет.

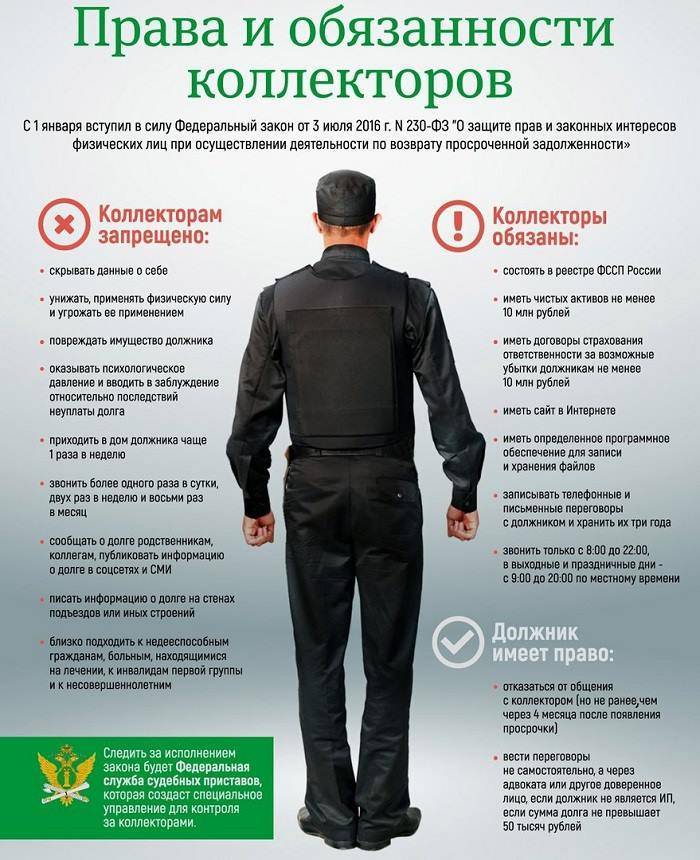

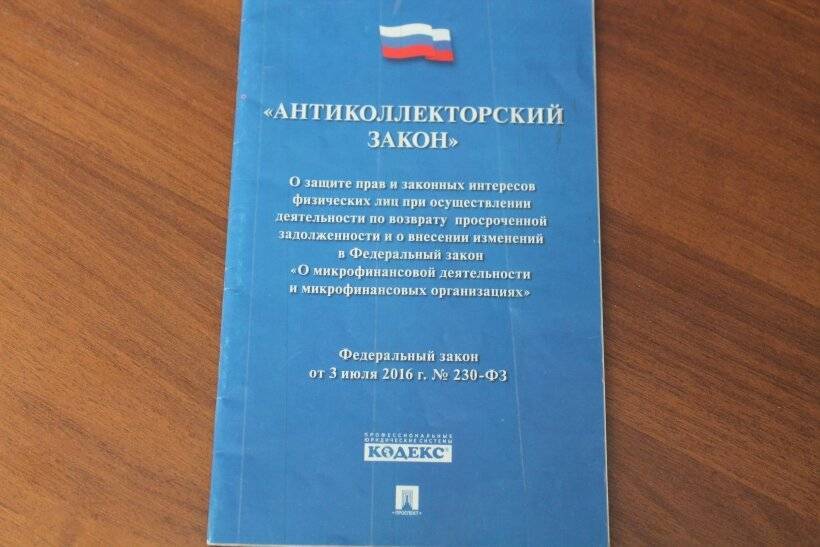

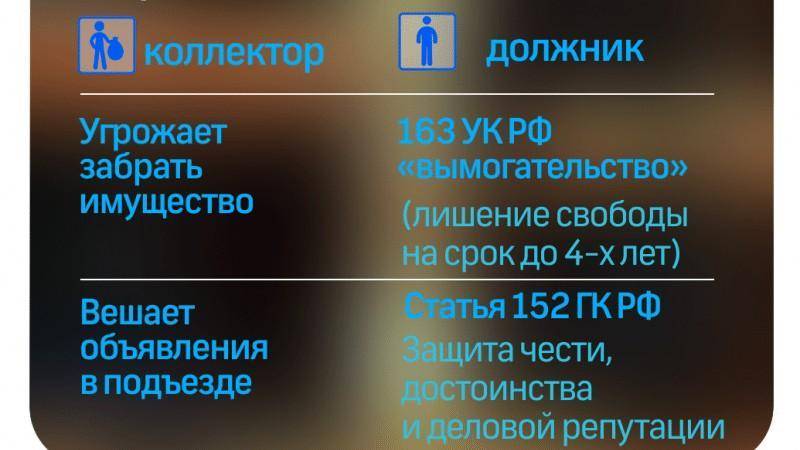

Положения ФЗ «О коллекторской деятельности»

Федеральный закон, регулирующий деятельность специалистов по взысканию задолженности, во многом повторяет положения Конституции. В частности, он запрещает коллекторам угрожать должнику физической расправой, высказывать угрозы в адрес его родных, проникать в жилище должника без разрешения (в том числе, представляясь сотрудником других инстанций), передавать сведения о долге третьим лицам и т. д.

Права коллекторов

Кроме перечисленного, ФЗ строго регламентирует порядок работы коллекторов.

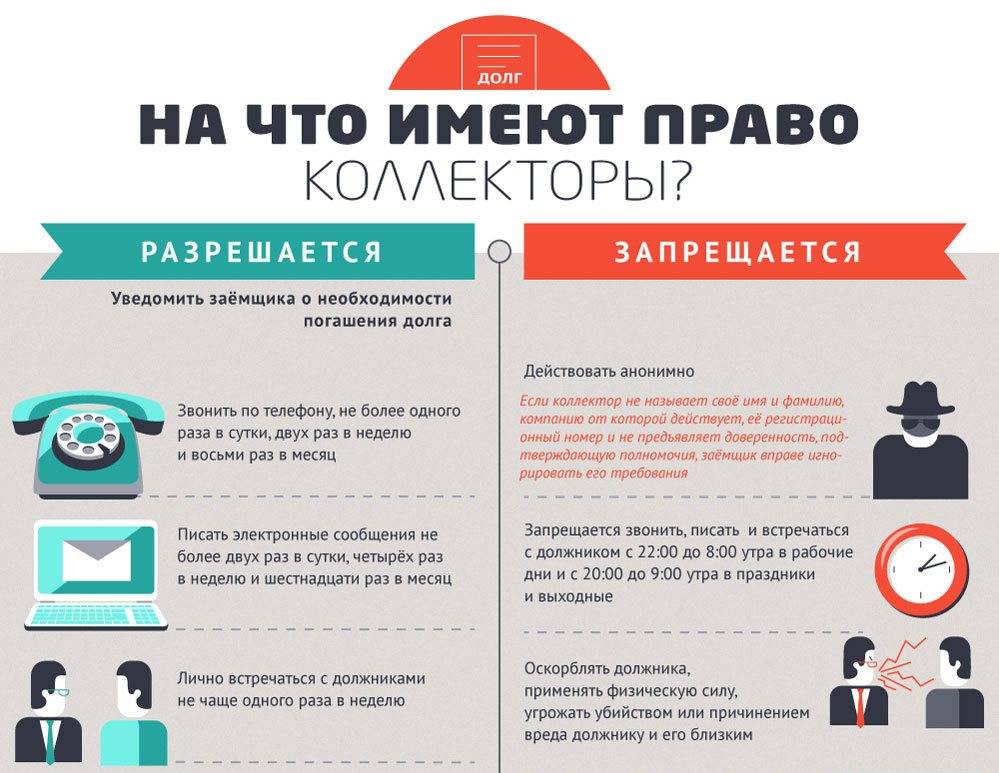

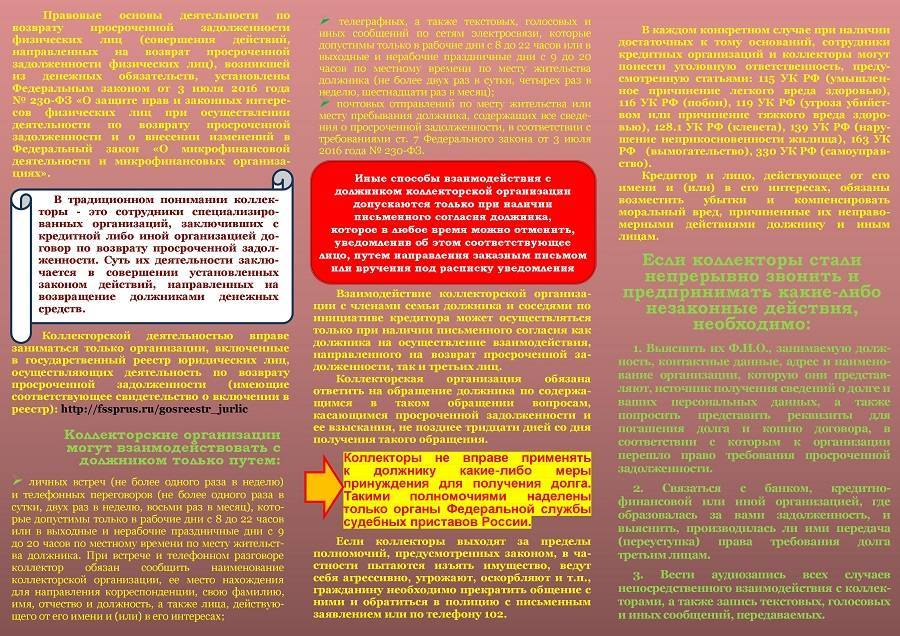

- При каждом контакте — как при личном, так и по телефону, коллектор обязан представиться, а также назвать свое агентство. При личном визите специалист должен также предъявить документ, подтверждающий его полномочия.

- Звонки должнику могут проводиться в строго определенное время: с 8 до 22 часов в будние дни и с 9 до 20 часов в выходные и праздники.

- Частота звонков, встреч и СМС от коллекторов должнику строго регламентирована законом.

Сообщите куда следует

Конечно, атаки так называемых коллекторских агентств способны испортить жизнь любому человеку.

— Только за первые 5 месяцев этого года в отдел ведения государственного реестра и контроля за деятельностью юридических лиц, осуществляющих функции по возврату просроченной задолженности УФССП России по Краснодарскому краю поступило 211 обращений, — подсчитали приставы.

Кубанские судебные приставы разработали свод правил, которые помогут гражданам обезопасить себя от беззакония со стороны «сборщиков долгов».

Правило №1

В течение трех лет после возврата долга сохраняйте свои экземпляры документов, подписанных при оформлении займа и в период исполнения договора

Особое внимание уделите хранению квитанций и расписок о погашении долга

Правило №2

Не общайтесь с коллекторами в анонимном режиме. При личной встрече требуйте предъявлять документы (действующее законодательство РФ разрешает вам просить копии этих документов, либо их фотографировать).

Правило №3

При общении в телефонном режиме, если звонящий не представился, уточните его должность, ФИО и контактный телефон, полное наименование и адрес организации, которую он представляет.

Правило №4

Если кредитор применяет неправомерные методы воздействия, записывайте беседу с помощью диктофона, камеры мобильного телефона и с помощью других средств аудио- и видеофиксации.

Правило №5

Если кредитор или коллектор угрожают вашей жизни и здоровью, а также грубого разговаривают, стоит напомнить им о своем праве обратиться в правоохранительные органы.

Правило №6

Если вам звонят слишком часто или в ночное время, то отвечайте на звонки и фиксируйте точное время. Возьмите у своего оператора связи детализацию звонков с указанием времени звонка и телефонного номера абонента.

Не уклоняйтесь от встреч

На определенном этапе взыскания коллекторы назначают должникам личные встречи. Не уклоняйтесь от них. Но постарайтесь обезопасить себя заранее:

- позаботьтесь о ведении видеозаписи разговора;

- возьмите с собой кого-то из близких или родных в качестве свидетеля.

Личная встреча позволит вам понять, как защититься от коллекторов. Советы юриста на этот счет обычно начинаются с просьбы к представителям агентства по взысканию предоставить документы, на основании которых они работают с вашим долгом. В пакете документов должны присутствовать:

- оригинал договора переуступки права требования долга (цессии) с синими печатями и всеми необходимыми подписями;

- уведомление о переуступке прав (оригинал).

На практике зачастую взыскатели предоставляют копии этих документов. Это, в принципе, допустимо, если копии заверены нотариально. Обычный ксерокс – нарушение регламента действий коллекторов. В самих документах в обязательном порядке должна содержаться следующая информация:

- номер лицензии на осуществление коллекторской деятельности;

- название агентства по взысканию;

- фактический и юридический адрес агентства;

- ФИО директора компании.

Если какие-то из этих данных в предъявленных документах отсутствуют либо не совпадают, вы вправе прекратить дальнейший диалог с коллекторами до тех пор, пока они не подтвердят свои полномочия. Если взыскатели настаивают на продолжении беседы или начинают вести себя грубо – вызывайте полицию. А после того как инцидент будет исчерпан, пишите жалобы в соответствующие инстанции.

К кому можно обратиться и куда жаловаться на коллекторов

Обращаться в полицию следует в случаях, если коллекторы применили физическую силу или повредили имущество должника. В других случаях достаточно жалобы в одну из следующих организаций:

- руководителю коллекторского агентства;

- Роспотребнадзор;

- ФССП;

- НАПКА;

- прокуратура.

Юридическая защита и помощь через суд

Для эффективной защиты своих прав рекомендуется обратиться за помощью к квалифицированному юристу. Специалист поможет правильно составить жалобу, собрать пакет доказательств, проверит законность сделки продажи долгов, а также составит стратегию защиты.

В суд рекомендуется обращаться в крайнем случае, если другие методы борьбы с коллекторами не принесли положительного результата, а также если должнику был нанесен физический, материальный или моральный вред.

Что следует знать о действиях коллекторов

Главная цель коллекторов — добиться любыми способами возврата просроченной задолженности. Для этого нередко применяются методы психологического давления. Коллекторы используют их, если не удается достичь результатов более законными способами, основные из которых — телефонные звонки и рассылка СМС-уведомлений.

Законна ли деятельность коллекторов?

Деятельность коллекторских агентств на территории России является законной, если организация внесена в реестр ФССП и имеет соответствующее свидетельство.

Работа компаний по взысканию просроченной задолженности регулируется Федеральным законом №230-ФЗ.

Как передается задолженность коллекторскому агентству

Задолженность может передаваться коллекторскому агентству двумя способами:

- На условиях клиентского договора. Банк обращается в коллекторское агентство за помощью по возврату заемных средств. Услуга предоставляется за определенную комиссию.

- На условиях договора цессии. Банк продает коллекторам долг, в результате чего происходит смена кредитора. С момента заключения данной сделки заемщик имеет обязательства уже не перед банком, а перед службой взыскания.

На начальном этапе возникновения просрочки по уплате кредита банки самостоятельно применяют меры по взысканию задолженности. Для этого в структуре крупных финансовых учреждений имеется собственный отдел по борьбе с долгами.

Если в течение полугода не удается добиться уплаты, банки, как правило, обращаются за помощью к коллекторам. Если в течение следующих 6 месяцев задолженность так и остается непогашенной, долг признается безнадежным. В большинстве случаев такие долги продаются коллекторским агентствам по договору цессии.

Внимание! МФО не имеют в своей структуре отдела по взысканию долгов. Поэтому большинство из них обращается за помощью к коллекторам уже в первые месяцы после возникновения просрочки.

Схема и стратегия работы коллекторов с должниками

Действующее законодательство РФ запрещает коллекторам применять такие методы работы как шантаж, угрозы, оскорбления и т. п. Но закон не может запретить взыскателям собирать информацию о должнике. Для этого коллекторы отслеживают жизнь заемщика, используя социальные сети, расспрашивая о нем его родственников и друзей. Полученная информация в дальнейшем используется для формирования стратегии работы с должником. С помощью полученных сведений коллекторы могут шантажировать заемщика и оказывать на него психологическое давление.

В целях безопасности не рекомендуется размещать личную информацию в интернете и рассказывать о себе посторонним людям. Не лишним будет также установить настройки конфиденциальности в аккаунтах социальных сетей.

Что разрешено коллекторам и какие действия неправомерны

Законные методы работы коллекторов:

- рассылка уведомлений с требованием уплаты задолженности;

- телефонные звонки в пределах установленных лимитов (1 раз в день, 2 раза в неделю, 8 раз в месяц);

- выезды по месту жительства должника;

- подача искового заявления в суд.

Незаконные методы работы коллекторов:

- звонки в ночное время;

- угрозы применения физической силы по отношению к должнику или членам его семьи;

- угрозы порчи имущества;

- поздние визиты к должнику;

- психологическое давление.

Внимание! Применение коллекторами неправомерных действий является поводом для обращения должника с жалобой в компетентные государственные органы.

Почему не нужно обманывать коллекторов и скрываться от них

Скрываться и обманывать коллекторов не рекомендуется. Специалисты агентства используют все законные и нелегальные источники для получения информации о месте нахождения должника.

Кроме того, долг может быть признан безнадежным, что опасно передачей дела в суд. После судебного разбирательства возможно применение мер принудительного взыскания по исполнительному листу: арест счетов, конфискация имущества, удержания сумм задолженности из заработной платы заемщика и др.

Что делать с «черными» коллекторами, которые угрожают через СМС и звонки?

Если «черные» коллекторы звонят с угрозами, не рекомендуется бояться их или, наоборот, отвечать им грубостью и оскорблениями. Лучше сохранять спокойствие, говорить с ними вежливо, но держаться при этом уверенно.

Единственный способ избавления от преследования «черных» коллекторов — это обращение в полицию или прокуратуру с жалобой на угрозы, порчу имущества, применение физической силы или другие правонарушения в зависимости от обстоятельств.

Какие существуют права у коллекторов по новому закону?

Коллекторы вправе:

- звонить, слать СМС только определенное количество раз в неделю;

- наносить визиты с ограничениями — по адресу не могут прийти сразу несколько сотрудников;

- связываться с родственниками и коллегами должника без разглашения информации о долге;

- проводить взыскание без психологического и физического насилия.

Что могут сделать коллекторы с должником?

Коллекторские агентства могут сообщать сведения по поводу размера задолженности, предоставлять консультации, проводить реструктуризацию и предоставлять льготы на возврат кредитной задолженности.

Взыскатели вправе:

- Инициировать личные встречи. Коллекторы могут приходить домой к должнику 1 раз в неделю.

- Звонить по поводу просроченного кредита. В рабочее время, и не чаще 2 раз в неделю. Коллекторы могут звонить в день только 1 раз.

- Отравлять текстовые, голосовые, телеграфные, почтовые сообщения. 2 раза в день или 4 раза в неделю, не чаще.

Подают ли коллекторы в суд?

Агентства получают такое право по договору цессии, когда у них появляется статус нового кредитора. На практике это право применяется редко. Коллекторы могут обратиться за судебным приказом, процедура несложная:

- должника в суд не вызывают;

- решение принимается на основании представленных документов о задолженности.

Далее у должника есть 10 суток, чтобы оспорить вынесенный приказ. Если он этого не сделает, кредитор обращается к судебным приставам.

Приставы заводят исполнительное производство, в рамках которого судебные приставы уполномочены проводить взыскание:

- блокировать банковские счета должника;

- снимать депозиты в пользу кредиторов;

- подавать сведения о долге на работу;

- снимать определенный % из заработной платы;

- арестовывать или описывать имущество;

- вводить ограничение на передвижения должника и принимать другие меры.

Предсказать, подаст ли коллектор в суд, сложно. В любом случае у него есть такое право. Чаще коллекторские агентства инициируют судебные разбирательства, когда исходят сроки давности по взысканию – 3 года с момента начала просрочки.

Узнать, что делать если коллекторы подали на вас в суд

Что делать, если звонят коллекторы: куда обращаться и как эффективно защитить себя?

Данная проблема достаточно распространена — люди попросту не знают, как правильно вести диалог с вымогателями. Представьте себе психологическое состояние должника — он должен много денег (по личным меркам) в банк, долг все время растет, постоянно начисляются пени и штрафы, отдавать нечем…

Человек и без того испытывает сильнейший стресс, чувствует себя загнанным в угол. Вместе с просрочкой появляются претензии, ежедневные звонки из банка, а потом, как «гордые мстители», заявляются коллекторы, которые часто не подбирают выражений для разговора.

Соответственно, заемщик попросту теряется, коллекторы требуют и угрожают, а он ничего не может пообещать, так как его положение плачевное, любые попытки давления вгоняют его в сильную депрессию.

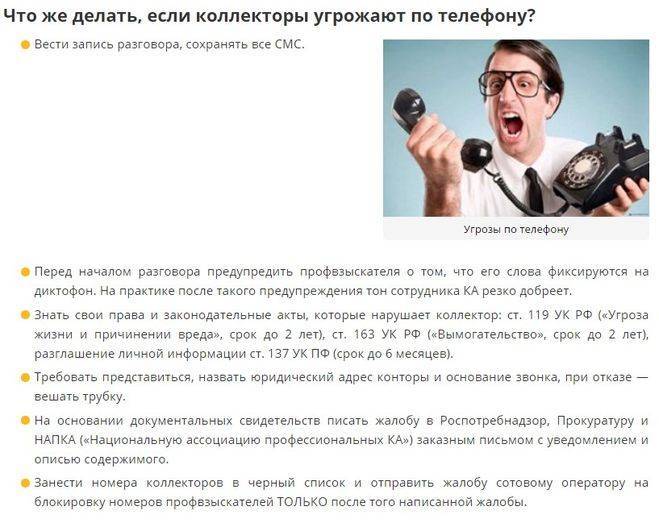

Не стоит уклоняться от звонков и визитов, запирать дверь на 10 замков, если вы не хотите усугубить положение. Подготовьтесь к разговору — постарайтесь максимально успокоиться.

Сразу же уточните, что ведете диктофонные записи, и весь разговор при необходимости будет использован в целях защиты ваших интересов. Как минимум, коллекторы уже не будут проявлять былого сарказма и наглости, так как хорошо понимают, что это значит.

Потребуйте представиться. Вам должны назвать фирму, продиктовать ее регистрационные данные, уточнить, кем работает звонящий коллектор, его личные данные. Для фирмы коллекторская деятельность должна быть основной

Также обратите внимание на телефонный номер — он должен определиться (не быть скрытым), и быть зарегистрированным на вышеназванную фирму.

Если коллекторы пришли и давят на вас, требуют конкретных обещаний по возврату долга, а вы не можете этого сделать — так и отвечайте, что никаких обещаний вы дать не можете в связи со сложным финансовым положением. Помните, любые обещания потом могут быть использованы против вас.

Подробнее о том, как вести диалог с коллекторами, читайте в статье «Как разговаривать с коллекторами: инструкция от юристов».

Что делать, если звонят по чужому кредиту?

Иногда у коллекторов возникают претензии к людям, которые не брали кредиты. Такие притязания могут быть спровоцированы:

- ошибкой с данными должника. Такое случается, и вам просто нужно выяснить, в чем проблема;

- мошенничеством. Бывает, что мошенники берут кредиты на чужое имя. В таком случае, если угрожают коллекторы по чужому долгу, необходимо обращаться в правоохранительные органы;

- обязательствами по договору поручительства. Если вы стали поручителем по чужому долгу, подписались под схемами платежей, то любые претензии будут обоснованными. Если основной должник платить не может, обязательство по уплате переходит на поручителя.

Жаловаться можно в правоохранительные органы, прокуратуру и НАПКА. Именно для таких случаев вам потребуется диктофонная запись — вы сможете доказать свою позицию и быстрее привлечь коллекторов к ответственности.

Антиколлекторы

В этой статье речь пойдет об антиколлекторах. До сих пор нет четкого термина, кто же такие антиколлекторы, например, в «Википедии» под антиколлекторским агентством понимается «агентство, специализирующееся на оказании юридической помощи кредитным должникам».

Мы же в данной статье будем называть антиколлекторами организации с более узкой специализацией — по противодействию деятельности коллекторов («анти» — против, антиколлетор – против коллекторов).

А о юридических фирмах помощи кредитным должникам Вы можете узнать в статье «Юридические фирмы: как не купить воздух?», для многих из них антиколлекторские услуги – это лишь часть деятельности.

Мы уже писали, что не стоит боятся коллекторов в статье «Коллекторы. Мифы и реальность», не стоит также скрывать информацию о том, почему Вы не можете в данный момент оплачивать кредит. Но зачастую многих коллекторов эта информация не интересует.

У должника часто в голове возникает образ эдаких телохранителей, которые и за милю не подпустят к нему коллекторов.

Защита от звонков коллекторов

Антиколлекторы предлагают клиенту установить переадресацию звонков коллекторов на номер антиколлекторов. Коллекторы, позвонив Вам, будут попадать в антиколлекторское агентство. В таких случаях, по телефону коллекторам объясняют, что Вы являетесь их клиентом, и просят, чтобы вопросы по долгам коллекторы обсуждали с ними.

Ну и какую реакцию Вы ждете?! Думаете, что коллекторы от страха бросят трубку и забудут Вас как страшный сон?! Давайте попробуем побывать в их шкуре. Предположим, занял у Вас старый знакомый денег.

Вы позвонили в антиколлекторское агентство «Рога и копыта», Ваш друг Петр Петров является нашим клиентом, и теперь всеми его долгами занимаемся мы».

Вам наверняка сильно не понравится такой поворот событий, и Вы захотите съездить, навестить друга. Узнать, почему он Вам ни копейки не отдал, зато нанял каких-то непонятных антиколлекторов и платит деньги им.

Да и вероятность визита по Вашему адресу только увеличится!

Сделать это очень просто: заполните специальную форму на нашем сайте, распечатайте полученный документ и направьте его кредитору (в банк, коллекторам) заказным письмом с уведомлением о вручении адресату.

Если несмотря на полученный отказ от взаимодействия, коллекторы продолжают звонить — жалуйтесь в надзорный орган (Федеральную службу судебных приставов — с 1 января 2018 года они и есть «официальные антиколлекторы»).

Защита от визитов коллекторов.

Конечно, за круглую сумму частные охранные предприятия (не путать с антиколлекторами) смогут приставить к Вам пару бойцов для обороны. Но Вы вряд ли потянете оплату услуг лицензированных охранников, когда кредиты платить нечем. Антиколлекторы же за деньги выдадут Вам инструкцию о том, как себя вести, если позвонили в дверь коллекторы.

А вот какой смысл в этом?! Если начнут угрожать или, чего хуже, бить (на счет бить — шутка, хотя отморозки всякие бывают) – надо в полицию звонить, а не антиколлекторам. Ваше право вообще не открывать дверь, если пришли нежданные гости.

А если они начнут вести себя за дверью неадекватно – вызывайте полицию.

Конечно, разум должников зачастую подавлен долговыми проблемами, агрессивным воздействием коллекторов, и они не способны иногда выстроить правильно разговор с взыскателями, а тем более стратегию поведения и выхода из долгов.

Звонки по чужому долгу: как от них избавиться?

Перед тем как избавиться от коллекторов, необходимо понять, откуда они взялись. Банки и кредитные учреждения редко сами взыскивают долг. Это происходит по нескольким причинам:

Нехватка сотрудников на досудебное взыскание. Поэтому нам и звонят коллекторы, а не сотрудники банка, у которых был взят кредит. Сохранение репутации

Взыскание сопровождается действиями, которые часто выходят за рамки законодательства: сотрудники по неосторожности не то сказали, позвонили не в то время, не представились должным образом и т. д. Другое дело – сторонняя компания

Она создает репутацию среди кредитных организаций. Следовательно, негативная оценка в обществе не отражается на ее доходах

Другое дело – сторонняя компания. Она создает репутацию среди кредитных организаций. Следовательно, негативная оценка в обществе не отражается на ее доходах.

По этим причинам банки заключают договоры цессии. Условия в каждом конкретном случае индивидуальны. В большинстве случаев коллекторские агентства покупают долги оптом, пачками, отдав за них 10-15% от стоимости долга. Банкам важнее избавиться от ненужного пассива, чем торговаться с коллекторами, т. к. объем просроченных задолженностей ухудшает их рейтинг в глазах Центрального Банка.

Рассмотрим, как поступить, если не брал кредит, а коллекторы настойчиво звонят по чужой задолженности:

- Объяснить им, что к разыскиваемому должнику вы не имеете отношения, как связаться с ним, не знаете.

- Если это не помогло, то направьте в офис коллекторского агентства заявление с просьбой удалить ваш номер из базы должников.

- В крайнем случае, подайте на коллекторов жалобу в надзорные органы.

И помните основное правило «если долг не мой, то и беспокоить меня не имеют права».

Причины звонков по не оформленным на вас кредитам обычно две:

- при получении займа заемщик указал ваш номер в качестве контактного. Так часто поступают мошенники;

- вы недавно приобрели сим-карту, ранее зарегистрированную на должника.

Как правило, достаточно один раз уведомить коллекторов, чтобы они от вас отстали. Особо назойливым представителям агентств можно пригрозить жалобой.

Банковская деятельность далека от благотворительности. Основная ее цель – извлечение максимальной прибыли и возможно быстрый оборот денежных средств. Как только банк начнет накапливать в своем активе проблемные договоры – в основном договоры кредитования, по которым сложно или невозможно добиться взыскания задолженности, он начнет терять деньги. Поэтому существует 3 способа избавиться от неисполненных договоров:

- обратится за взысканием долга в суд;

- продать долг коллекторскому{amp}gt; агентству;

- обратится с заявлением в полицию по факту мошенничества.

- крайняя недисциплинированность заемщиков по выплате кредитов;

- низкая правовая культура населения;

- лояльное по отношению к должникам законодательство, при любых условиях гарантирующее неприкосновенность основных ценностей, которыми обладает должник – жилого помещения, предметов обихода, детских вещей, предметов, принадлежащих членам семьи.

В этих условиях банкам выгоднее продать задолженность на аукционе, выручив хоть какие-то средства, чем реализовать право через суд и добиваться постепенного погашения долга, когда деньги уже совершенно обесценятся.

Обязательным условиям, которое должно предшествовать заключению договора уступки между цедентом (основным кредитором) и цессионарием (коллекторским агентством) является заблаговременное уведомление об этом должника. Если это условие не соблюдено, должник имеет право не исполнять требования коллекторов или обжаловать заключение такого договора в суд.