Что такое дебетовая карта

Дебетовая карточка оформляется по инициативе владельца. Для заключения договора следует обратиться напрямую в банк. Карта служит для доступа к накопительному или сберегательному счету. Клиент получает проценты на сумму, которая хранится в банке.

Возможности накопительного продукта:

Подобрать выгодную дебетовую карту →

Условия снятия наличных и перевода платежей зависят от тарифа. Иногда с накопительного счета нельзя тратить деньги, чтобы получать максимальный процент. Или на балансе должна остаться определенная сумма по условиям договора. Некоторые дебетовые продукты можно использовать без ограничений.

Многие банки предлагают подключить овердрафт. Это минимальный кредитный лимит для срочных покупок. Задолженность по овердрафту гасится автоматически при поступлении денег на баланс.

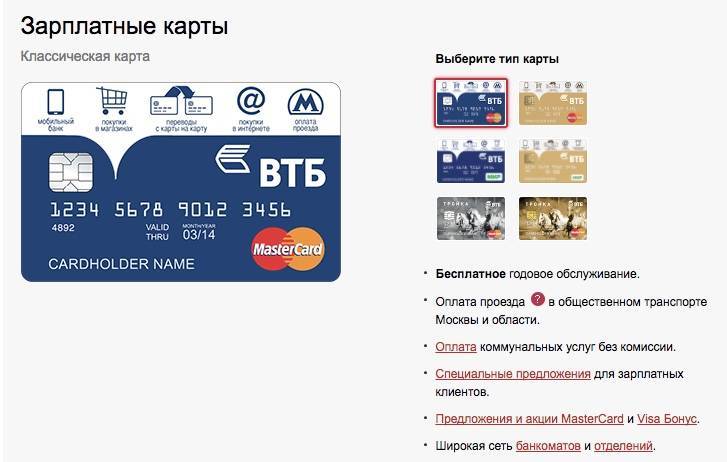

Преимущества зарплатного проекта Альфа-Банка

Бизнес-клиенты этого финучреждения обслуживаются на выгодных условиях. Он предлагает реализовать зарплатный проект даже тем компаниям, которые не имеют здесь открытых расчетных счетов.

Данная форма сотрудничества имеет много преимуществ для каждой стороны, участвующей в проекте: предприятия, их работников, банка.

Для сотрудников организаций

Компания, пользующаяся услугами Альфа Банка по зарплатному проекту, может предоставить своим сотрудникам возможность воспользоваться следующими преимуществами:

- комфортным оформлением зарплатной карты непосредственно на работе, посещать банк для этого нет необходимости;

- взамен утерянной или украденной карты можно получить временную, обратившись в ближайшее банковское отделение Альфы;

- возможностью контроля расхода средств, выполнения различных платежных операций через систему интернет-банкинга, приложений для смартфонов, планшетов;

- снятия наличности без начисления комиссионных процентов в сети Альфа Банка и его партнеров;

- возможностью оформить кредит, воспользовавшись специальными условиями;

- участием в розыгрышах денежных призов, получении кеш-бэка при оплате покупок с помощью карты.

Для работодателей

Компания также получит определенные преимущества от реализации зарплатного проекта в Альфа Банке:

- минимальные затраты времени на выполнение различных операций, возможность бесплатной доставки пластиковых карт на предприятие;

- отсутствие необходимости в инкассации денег, сокращение затрат на их транспортировку и хранение;

- поступление заработной платы после перечисления банку «сегодня на сегодня» без задержек;

- осуществление полного контроля начислений в режиме онлайн;

- по желанию компании – выпуск карт для работников в корпоративном исполнении;

- индивидуальный подход с учетом особенностей каждой конкретной компании;

- сотрудничество с надежным банком, имеющим положительную репутацию и устойчивое положение на рынке финансовых услуг;

- возможность дополнительной мотивации работников за счет предоставления доступа к специальным и эксклюзивным предложениям.

Руководство компаний также может иметь дополнительные плюсы от сотрудничества с Альфа Банком:

- получение премиальных карт, участие в бонусных программах, запускаемых платежными системами;

- участие в бесплатных обучающих мероприятиях, касающихся финансового и др. тематических направлений;

- доступ к деньгам в любой стране, включая экстренную выдачу средств при утере, повреждении пластика;

- доступность счетов и вкладов в каждом офисе Альфа Банка в России.

Выгода банка

Благодаря внедрению данного проекта банк расширяет клиентскую базу, а также:

- получает дополнительный доход от процентов по предоставляемым зарплатным клиентам кредитным программам;

- расширяет поле деятельности;

- сокращает определенные операции – такие проекты автоматизированы, операторы в них не нужны (снижение внутрибанковских затрат);

- получает прибыль в виде комиссии, сборов, ежемесячных платежей компанией, подписавшей договор по зарплатному проекту;

- получает дополнительную прибыль с остатков на счетах клиентов (не все зарплатные клиенты снимают деньги полностью, их часть остается в банке на счетах по типу вкладов до востребования). Чем больше остатки, тем выше прибыль банка.

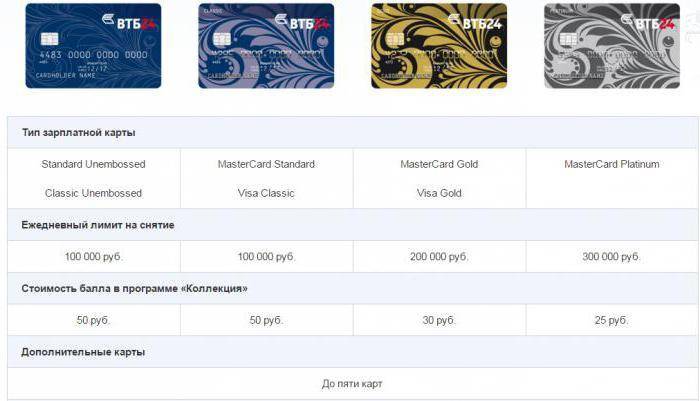

Зарплатная и дебетовая карты: основные отличия

Мнение, что зарплатный пластик – это то же самое что и дебетовая карта, ошибочно. Да, они обе являются банковским продуктом, схожи внешне, и на них хранятся деньги, но между ними есть существенные различия.

Особенности зарплатной карты:

- Выдача производится бесплатно;

- Срок обслуживания ограничен временем работы владельца в организации;

- Держателям таких карт всегда предоставляются льготы, скидки на обслуживание, для них действуют специальные предложения по некоторым банковским продуктам.

Особенности дебетовой карты:

- Часто предполагают платное годовое обслуживание;

- Срок действия можно продлевать практически неограниченное количество раз, меняя пластик;

- Держатели не получают возможность воспользоваться некоторыми спецпредложениями банка, им не предоставляются льготы и скидки.

Почему лучше быть зарплатным клиентом

Политика Центробанка России такова, что банки постепенно лишаются возможности зарабатывать сверхдоходы из сомнительных источников – за обслуживание нелегальных казино можно потерять лицензию, а за начисление клиентам заоблачных штрафов – самому угодить под штраф. В этой ситуации банки переводят свой фокус на стандартные банковские продукты – кредиты, платежные карты, вклады и т.д.

А с учетом того, что ставки на рынке постепенно снизились – как по кредитам, так и по вкладам – заработать уже не так просто. Поэтому одни банки идут в сферу экосистем (с небанковскими услугами), а другие – просто пытаются предлагать для своих клиентов полный спектр услуг. Причем полный – в прямом смысле слова, банку выгодно, чтобы клиент получал зарплату на его карту, там же открывал вклады или брал кредиты, пользовался онлайн-банком, оплачивал ЖКХ и проводил другие операции.

И начинается все как раз с получения зарплаты – сейчас уже нет ситуации, когда клиент снимает всю зарплату в первый же день и пользуется наличными, но безналичным расчетам еще есть куда расти. А значит, банк должен удержать деньги прямо здесь и сейчас – то есть, на счете клиента.

«Зарплатные» клиенты получают от банка целый ряд бонусов. Приведем несколько примеров:

- ВТБ – ставки по кредитам наличными для зарплатных клиентов начинаются от 5,9% годовых, для остальных – от 7,2% годовых;

- Газпромбанк – ставка для зарплатных клиентов начинается от 6,9% годовых, остальным – от 7,9% годовых;

- Сбербанк – зарплатным клиентам ставка начинается от 9,9% годовых, остальным – от 10,9% годовых.

Также некоторые банки предлагают таким клиентам бесплатное обслуживание по картам, повышенные процентные ставки по вкладам и другие бонусы.

С точки зрения кредитов смысл пониженных ставок в том, что банку гораздо проще оценить клиента – он видит все его поступления в виде зарплаты, а также может оценить надежность работодателя (что компания не развалится через полгода). Если речь идет о картах, то банк получает преимущество от того, что на его счетах хранятся деньги клиентов – это дополнительное бесплатное фондирование. Примерно за счет тех же источников банк может доплачивать таким клиентам по вкладам.

Кроме того, как рассказывает Алина Бажулина из «Фора-Банка», банкам становится выгоднее предоставлять клиентам целый комплекс услуг – в том числе зарплатные проекты. Это выгодно банкам (они получают дополнительных клиентов и остатки по их счетам), работодателям (бухгалтерии проще проводить платежи, и комиссия по ним ниже), и самим клиентам (скидки по кредитам и надбавки по вкладам).

А не так давно выбрать банк для получения зарплаты стало еще проще.

Сходства с дебетовой картой

Вообще существует 2 типа банковских карт – кредитные и дебетовые, и отличаются они наличием (или отсутствием) кредитного лимита. По этой логике зарплатные карты относятся к дебетовым. Продукты, действительно, очень похожи. Оба вида обеспечивают доступ клиенту к стандартным операциям, с их помощью можно:

- снимать наличные;

- отправлять переводы;

- оплачивать товары и услуги.

Как и к дебетовой, так и к зарплатной картам некоторые банки предлагают подключить овердрафт – это превращает карты в разновидность кредитных карт, а сотрудник организации получает возможность «залезать» в минус, чтобы оплатить товары или услуги.

Правда, услуга овердрафта не всегда удобна – всегда есть риск ошибочного списания в минус. Например, держатель карты Газпромбанк решил пополнить карточный счет и внес деньги через банкомат. Система выдала ошибку, но в приложении клиент увидел, что деньги пришли. В течение нескольких дней он активно использовал карту, но потом получил уведомление о том, что баланс по карте ушел в минус. В результате по звонку на горячую линию выяснилось, что из-за ошибки системы деньги на счет не пришли, и клиент использовал овердрафт. В итоге ему пришлось гасить долг перед банком.

И дебетовые, и зарплатные карты могут принимать участие в акциях. Пример – бонусная программа Спасибо от Сбербанка, по которой клиенты получают скидки на покупки. При оплате картой за товары и услуги клиент копит бонусы, которые можно списать вместо реальных денег при оплате в магазинах-партнерах. Пользователи, если снова верить отзывам, в целом довольны программой.

Предложение Банка «Открытие»

В рамках зарплатного проекта сотрудникам предоставляются карты Opencard с бесплатным:

- СМС-оповещением о зачислении заработка;

- обслуживанием;

- доступом к онлайн-сервисам для управления счётом;

- перечислением до 20 000 рублей ежемесячно на карты в сторонние банки.

Сотрудникам компании, сотрудничающей с Банком «Открытие» в рамках зарплатного проекта, предоставляются специальные Opencard, а руководству – Opencard Премиум.

Премиальная карта позволяет получить бесплатную страховку с покрытием до 100 000 евро при выезде за рубеж, без комиссии снимать в любых банкоматах до 1 000 000 рублей и бескомиссионно переводить до 20 000 рублей на любые счета.

Руководству также предоставляется возможность заказать бесплатный трансфер или посетить VIP-залы в рамках программы Lounge Key.

Предложение Альфа-Банка

«Альфа-Карта» – лучшая дебетовая карточка для получения дохода. Каждому клиенту гарантируется бесплатный выпуск, обслуживание, СМС-Банк, вывод наличных в любых банкоматах.

Плюсы зарплатной карты:

- бескомиссионное снятие денег по всему миру;

- возможность получения дополнительного дохода;

- бесплатные сервисы – «Альфа-Клик» и мобильный банк.

Если ваши ежемесячные расходы превысили 10 000 рублей, на остаток баланса до 300 000 рублей начисляется 1% годовых; если составили больше 70 000 рублей – 6% годовых.

Руководство организации или ИП может заказать «Альфа-Карту» Premium с бесплатным обслуживанием. Банк предоставляет кэшбэк до 3% (до 21 000 рублей в месяц) и начисляет на остаток счёта до 7% годовых.

Клиентам доступны трансферы в аэропорт, доступ к Priority Pass, услуги VIP-менеджера, бесплатная страховка и другие привилегии.

Карта «Космос» банка Хоум Кредит

Особенности пластика с «космическими преимуществами» при использовании в качестве персональной зарплатной карты от Хоум Кредит Банка:

- бесплатное снятие наличных без комиссии в любых банкоматах — 5 операций в месяц при перечислении зарплаты менее 20 тыс. (здесь и далее — рублей), без ограничений в ином случае. Лимит — 500 тыс. / сутки;

- участие в бонусной программе «Польза» с кэшбэком от 1% до 10%;

- 7,5% годовых на остаток при балансе картсчета от 10 000 до 500 тыс.

Кэшбэк платится бонусными баллами, которые держатели без труда конвертируют в рубли в интернет-банке. Баллы начисляются за некоторые из тех категорий покупок / платежей, которые большинство эмитентов относят к исключениям.

До 31 декабря 2017 года клиенту, который перевел заработную плату на «Космос» и оплатил карточкой любую покупку не менее чем на 500 рублей, начисляется 500 бонусных баллов, тоже подлежащих обмену на рубли.

Комиссия за обслуживание карты не взимается в первый год пользования, а также со второго года при выполнении одного из простых условий — сумма покупок от 5 000 в месяц либо ежедневный остаток на картсчете от 10 000.

Услуга «СМС-пакет» — информирование об операциях с указанием доступного баланса стоит 59 / мес., SMS-оповещение о транзакциях без такового — бесплатное.

При желании можно заказать дополнительную карточку с платой за выпуск 200 руб. и бесплатным обслуживанием.

Плюсы «Космоса»:

- превосходные условия снятия наличных;

- выгодная бонусная программа;

- высокий процент на остаток.

Минусы как таковые не обнаружены — только отсутствие привлекательных опций, имеющихся у других продуктов.

Предложение Росбанка

Зарплатные карты выдаются бесплатно и обслуживаются в рамках выбранного клиентом пакета услуг либо по индивидуальному тарифу.

Снимать деньги и пополнять карточный баланс без комиссии можно через аппараты самообслуживания Росбанка и его партнёров.

Если вы решили сделать зарплатной картой Visa «МожноВСЁ», вас ожидают следующие преимущества:

- выбор программы лояльности (получение travel-бонусов или кэшбэка);

- открытие до 4 счетов в разной валюте;

- бесплатное СМС-оповещение;

- начисление до 8% годовых на остаток «МожноСЧЁТа».

Вы можете выбрать предоставление travel-бонусов вместо возврата части затрат. Количество доступных бонусов также зависит от суммы покупок за месяц.

Минимально можно получить 1 балл, максимально – 5 баллов. В течение отчётного периода начисляется не больше 5 000 бонусов.

Карта «Дебетовая» Тач Банка

Особенности продукта Touch Bank:

- деньги клиентов размещены на счетах в АО «ОТП Банк», «дочки» венгерской OTP Group;

- оформление карточки — онлайн, доставка держателю — курьером. Список городов, в которых доступна карта, см. на сайте touchbank.com;

- бесплатное снятие наличных в банкоматах ОТП Банка без ограничений, в сторонних ATM — в пределах лимита;

- кэшбэк 2% на покупки в любимой категории «Гипермаркеты», 3% в других любимых категориях, 1% в остальных;

- до 8% на остаток.

Обслуживание дебетовки по тарифу Limited бесплатное, по тарифу Daily — условно бесплатное.

Месячный лимит на бесплатное снятие наличных в тарифе Limited — 50 тыс., в Daily — 150 тыс. Начисление кэшбэка ограничено для Limited 1 000 баллами в месяц, для Daily — 5000.

Плюсы пластика Тач Банка:

- снятие наличных в любых ATM;

- высокий кэшбэк за покупки в гипермаркетах;

- высочайший процент на остаток.

Минусы:

- платное SMS-информирование — 60 / мес. с третьего месяца;

- регулярные технические неполадки интернет-банка.

Зарплатные карты от Восточного банка

Восточный банк имеет широкую линейку зарплатных карт на любой вкус.

Преимущества:

- можно оформить карту в разных валютах (USD/EUR);

- лимит на снятие денег до 800 тыс. рублей в сутки и до 1.5 млн рублей в месяц;

- есть возможность оформить детскую карту;

- можно бесплатно снять деньги в других банках от 3000 рублей;

- начисление до 6% на остаток;

- кэшбэк 5% и 1% за все покупки;

- программа лояльности от VISA/МИР;

- личный менеджер.

VISA Classic | ПС МИР Classic | UnionPay Classic | VISA Platinum | VISA Signature | |

| Снятие наличных в любых банкоматах без комиссии | От 3000 рублей бесплатно | ||||

| Лимит на снятие наличных в сутки | 300 тыс. рублей | 600 тыс. рублей | 800 тыс. рублей | ||

| Лимит на снятие наличных в месяц | 600 тыс. рублей | 1 млн рублей | 1,5 млн рублей | ||

| Оформление детской карты | Бесплатно |

Как вы поняли, рынок предлагает огромное количество зарплатных карт. Мы советуем учитывать вам личные потребности и интересы. Выбирая между тарифами, не забывайте о приятных бонусах: кэшбэк и начисление на остаток. Где вы чаще тратите деньги, с такой категорией повышенного кэшбэка и надо выбирать карту.

А если вы еще находитесь в поиске самого выгодного зарплатного проекта, советуем вам прочить нашу статью Зарплатные проекты банков — выбираем самый выгодный.

Поделиться

Можно ли перечислить командировочные на зарплатную карту

Закон позволяет выполнять перечисление командировочных расходов на зарплатную карту, однако это должно быть зафиксировано в учетной политике компании или организации, чтобы избежать возможных недоразумений.

Для этого необходимы следующие условия:

- в договоре с обслуживающим банком должна быть указана возможность перечисления командировочных и иных денежных средств на счет сотрудника. В противном случае платеж может не пройти, так как в платежном назначении будет указано другое значение, что противоречит целям использования данных карт. То есть, бухгалтер организации или компании обязан предварительно уточнить в банке этот момент и внести соответствующие изменения в договор, при необходимости;

- издать соответствующий приказ, в котором будут содержаться данные относительно сотрудников, на зарплатные карты которых будут перечисляться командировочные;

- подготовить приказ о возможности проведения подобных платежей;

- командировка должна быть оформлена в соответствии со всеми нормами закона.

Чтобы этого не произошло:

- должен быть подписан приказ о направлении работника в командировку;

- должны присутствовать командировочное удостоверение, документы, подтверждающие транспортные и иные расходы, договор на аренду жилья и прочее.

Бухгалтерия обязана предупреждать сотрудников о необходимости сохранения всех чеков и прочих бумаг.

- затраты на проживание в пункте выполнения рабочих задач;

- проезд к месту назначения и обратно;

- транспортные расходы во время командировки;

- затраты на питание и некоторые другие услуги, без которых выполнение служебных обязанностей становится проблематичным.

Денежные средства могут выдаваться сотруднику на руки наличными, но большинство компаний и организаций предпочитают выполнять перевод командировочных средств на карту для зарплаты. Это удобно как работодателю, так и работнику, потому что пропадает необходимость посещения бухгалтерии, чем экономится время.

Нет никаких ограничений относительно использования зарплатных карт – они также могут обслуживаться в системе интернет-банкинга, с их помощью выполняются платежи в режиме онлайн и прочее.

Как отказаться от зарплатной карты сбербанка

Опираясь на законодательство, сотрудник компании вправе отказаться от зарплатной карты, которую предлагает работодатель. Последний обязан перечислять заработок на тот счет, который предоставил работник.

Закрытие счета

Процедура закрытия карточного счета проста. Необходимо обратиться в банк с картой и паспортом. Закрыть счет можно тогда, когда на счету нет средств. Для этого рекомендуется снять все деньги либо перевести на другой счет.

Можно ли перевести деньги с кредитки на зарплатную

Такая потребность может возникнуть в любой момент. Кредитка выручит, когда на зарплатной нет средств. С нее можно оплатить по счетам, коммуналку, телефон, сделать покупки и даже снять наличные, но с «хорошей» комиссией. Однако, переводить кредитные средства на зарплатный счет нельзя.

ВТБ

В 2019 году банк предлагает получить дебетовую Мультикарту МИР, которая обслуживается бесплатно при выполнении единственного условия – минимальная сумма безналичных операций должна составлять не менее 5000 руб. в месяц. В противном случае комиссия составит 249 руб. в месяц.

Преимуществ у мультикарты довольно много:

- процент на остаток до 6%

- кэшбэк до 16%;

- возможность снизить ставку по кредиту или увеличить процент по депозиту;

- бесплатное получение наличных в любых банкоматах;

- бесплатное оформление дополнительных карточек (до 5 шт.).

У этого предложения действительно много преимуществ, поэтому клиенты считают его одним из наиболее выгодных. Однако у мультикарты есть отдельные минусы:

- максимальный возврат по кэшбэку – 3000 руб.;

- комиссия за снятие наличных в других банкоматах снимается, но затем компенсируется за счет кэшбэка;

- аналогично – в случае перевода на карточки других банков;

- высокий процент на остаток 6% можно получить только при достаточно больших ежемесячных тратах (от 75 тыс.).

Рис.3. Мультикарту МИР от ВТБ лучше оформить тем клиентам, которые ежемесячно тратят от 5000 руб.

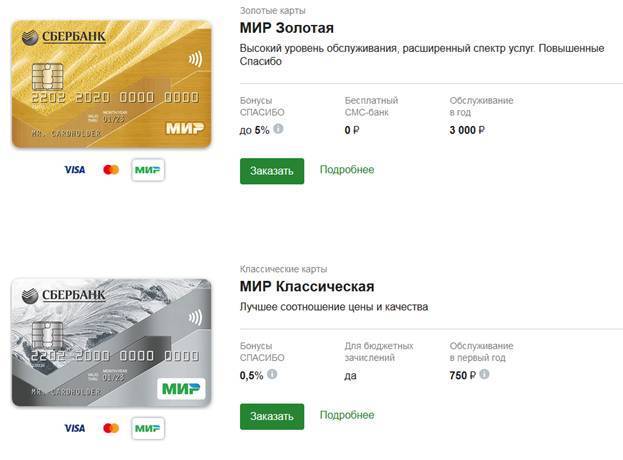

Плюсы зарплатной карты МИР

Зачисление зарплаты на карту МИР обязательно для сотрудников бюджетных учреждений, некоторых других категорий жителей России (например, военнослужащих). Но все больше людей самостоятельно переходит на получение заработной платы на пластик от российской платежной системы. Это связано с тем, что он имеет целый ряд плюсов:

- Отсутствие рисков блокировки при любых санкциях. Вся инфраструктура платежной системы находится в РФ, а владельцем ее оператора – АО «НСПК» является ЦБ РФ.

- Дополнительные бонусы от платежной системы. Карточки большинства банков можно легко зарегистрировать в программе «Привет МИР» и получать дополнительный кэшбэк от участников проекта.

- Возможность без проблем оплачивать покупки и снимать наличные по все территории РФ. Карточки МИР отлично работают во всех субъектах страны, включая Крым.

Подробнее про стоимость обслуживания зарплатных карт

Для перечисления заработной платы клиент может использовать дебетовую карту без необходимости открывать дополнительную зарплатную. Альфа Банк предоставляет возможность стать владельцем отдельной карты непосредственно для того, чтобы работодатель выплачивал на нее только положенную сотруднику компании зарплату.

В этом финучреждении предусмотрено несколько видов тарифов по зарплатным проектам:

- Классик;

- Комфорт;

- Премиум;

- Все включено;

- Все включено. Ультра плюс;

- Оптовик плюс.

Собственники зарплатных карт могут бесплатно получать следующие услуги:

- консультироваться со специалистами;

- использовать интернет-банкинг для оплаты телефона, коммунальных счетов, штрафов;

- обслуживать свои счета, открытые в других валютах (евро, долларах);

- получать дополнительные карты.

- переводить средства с карточных счетов других банковских учреждений через мобильное приложение «Альфа Моблайл», или с использованием сервиса «Альфа-Клик».

Кроме того, можно пользоваться банкоматами банков-партнеров Альфы также без начисления комиссии.

Держатели зарплатных карт могут снимать деньги в банкоматах без начисления комиссии. Это один из наиболее удобных способов – таких устройств на территории России насчитывается около 17 тысяч.

Кроме стандартного базового комплекса услуг в рамках каждого тарифа Альфа Банк предоставляет зарплатным клиентам дополнительные преимущества:

- при открытии не менее 3 валютных счетов, и при выпуске 3 пластиковых карт доверия для членов семьи, других лиц может использоваться пакет «Корпоративный»;

- конвертация валютных средств осуществляется по курсу, предусмотренному только для клиентов Альфа Банка;

- получение скидок, предоставляемых партнерскими компаниями;

- возможность перенаправления полученных в качестве зарплаты денег с основного счета путем онлайн перевода на сберегательный счет;

- при обслуживании зарплатного клиента в партнерских компаниях можно получать дополнительные скидки;

- оформление депозита на свободные деньги позволяет получать дополнительную прибыль;

- можно оформлять кредиты на условиях предоставляемых индивидуально, в том числе со льготными процентными ставками. При этом заемщику нужно предоставить минимальный пакет документов;

осуществлять без платы за обслуживание переводы между собственными карточками и пластиком других лиц.

Для владельцев зарплатных карт их годовое обслуживание будет бесплатным. На снятие наличных средств установлен лимит в пределах 750 тыс. рублей в месяц. При выдаче денег в банкоматах других банков взимается плата в размере 1%, но не ниже 150 рублей.

Стоимость обслуживания карты, открытой по зарплатному проекту зависит того, каким тарифным планом пользуется ее собственник и от того, какие способы проведения расчетных операций выбирает клиент: при снятии средств в посторонних устройствах самообслуживания будет сниматься комиссия. Чем большая суммы будет снята, тем большим будет размер платежа за проведение данной операции.

Также важно помнить, что клиент имеет право самостоятельно выбирать себе банк для обслуживания и получения заработной платы на карточный счет. Если он выбирает индивидуальную карту для получения зарплаты в Альфа Банке, ему нельзя рассчитывать на бесплатное предоставление услуг в рамках этого проекта

Не будут также начисляться бонусы, не применяются другие привилегии по «Корпоративному» зарплатному проекту. Такие преимущества доступны, только если собственник предприятия занимается обслуживанием зарплатного проекта для всех своих работников в Альфа Банке.

Какая зарплатная карта лучше

Для получения зарплатного пластика можно обратиться в любую организацию, которая предоставляет подобного рода услуги. Выбор банка – весьма щепетильный вопрос, наверняка вам потребуется сравнение удобств того или иного кредитного учреждения, созданных специально для зарплатной карты. Как правило, такие карточки оформляются достаточно быстро, одновременно банк открывает вам счет. Чтобы пользование продуктом было максимально удобным и выгодным, стоит учитывать ряд критериев:

Большое значение для многих приобретают акции и специальные предложения для держателей, которые предлагает финансовое учреждение

Сюда же относится кэшбэк с оплаты покупок, благодаря которому можно вернуть несколько тысяч рублей за год.

Желательно, чтобы карта поддерживала возможности интернет-банкинга для быстрой оплаты покупок и осуществления денежных переводов в режиме онлайн.

Необходимо обращать внимание и на стоимость обслуживания, которая начисляется за пользование не всеми дебетовыми зарплатными картами

Во многих банках плата за первый год не предусмотрена, и, чтобы сохранить этот бонус в последующие периоды, нужно всегда иметь на счету неснижаемый остаток в 10 тысяч рублей.

Потребность в наличных деньгах может возникнуть неожиданно, поэтому важно чтобы сеть банкоматов была достаточно развитой

Получая деньги в «родном» банкомате, можно быть уверенным в отсутствии комиссии.

Дебетовые карты

Дебетовые карты – это «пластик», привязанный к депозитному текущему счету. Это наиболее распространенный вид банковских карт – все зарплатные, «пенсионные», расчетные карты принадлежат именно к такому роду.

Главная особенность дебетовых карт состоит в том, что клиент имеет право распоряжаться исключительно деньгами, заранее размещенными им самим на банковском счете. Если же эта сумма уже потрачена, с карты снять средства невозможно до следующего пополнения. Перечислим другие характеристики карт с дебетовым лимитом:

- Такая карта может быть «привязана» к зарплатному счету, депозитному счету «до востребования», счету вклада с возможностью частичного снятия средств, счету начисленных процентов;

- Выпустить дебетовую карту можно для подростка от 14 до 18 лет (при согласии родителей); для детей от 6 до 14 лет есть возможность выпустить дополнительную к родительской карту с ограничением сделок по ней. Лица от 18 лет вправе оформлять дебетовые карты самостоятельно.

- Заявление на выпуск дебетовой карты рассматривается в максимально короткие сроки (несколько минут), так как не требует дополнительных разрешений и проверок. Выдача самой карты в зависимости от ее вида и региона может быть мгновенной или занять несколько недель.

- Для оформления дебетовой карты нужны только паспорт и личное присутствие клиента, никакие дополнительные документы не требуются;

- Как правило, по дебетовым картам нет верхних и нижних границ остатка – клиент может как обнулить счет, так и разместить на нем неограниченные суммы;

- Средства на карточных счетах защищены системой страхования вкладов (с максимальной суммой возмещения 1,4 млн рублей);

- На остаток средств может начисляться определенный небольшой процент (обычно рассматривается среднемесячная сумма на счете);

- Дебетовой картой можно рассчитываться наличным и безналичным путем: проводить платежи в интернете и через онлайн-кабинет, снимать деньги в банкоматах, оплачивать товары и услуги в терминалах.

Дебетовая карта – это удобный платежный инструмент, который выпускается к текущему банковскому счету. С ее помощью можно круглосуточно иметь доступ к своим средствам и не зависеть от графика работы отделений банка.

Кроме того, функционал дебетовых карт можно расширить – например, многие банки предлагают открыть к ним кредитный лимит (овердрафт).

Оформление зарплатной банковской карты

На оформление, эмиссию и доставку зарплатной банковской карты уходит до 3 дней. Идентификация соискателя проводится по паспорту. Отказ в предоставлении пластика на практике встречается редко.

Он может быть связан с 3 причинами:

- клиент подозревается в отмывании доходов, полученных преступным путем и финансировании терроризма (нарушение ФЗ № 115);

- предоставлен недействительный документ, удостоверяющий личность;

- наличие действующих просрочек обязательств по финансовым договорам с банком.

Достоинства зарплатной карты очевидны:

- Предоставление целевых и нецелевых кредитов под сниженный процент держателям. Список документов для участников зарплатных проектов является минимальным. Экономия на процентах может достигать от 2 до 5% годовых в зависимости от категории заемщика и утвержденного кредитного рейтинга.

- Размещение свободных денег в депозиты под повышенный процент. Максимальная доходность достигается при оформлении вклада через интернет-банк.

- Скидка на годовое обслуживание платежного инструмента. В рамках программы лояльности большинство эмитентов не взимают плату.

- Повышенный кэшбэк. Механизм возмещения части понесенных расходов устанавливается банком индивидуально. Для специальной категории клиентов возможно увеличение процента возврата и расширение категорий.

- Выпуск дополнительного пластика, привязанного к основной карте, для родственников на бесплатной основе.

По зарплатному пластику может быть установлен кредитный лимит. Для его открытия потребуются финансовые документы, подтверждающие платежеспособность, и копия трудовой книжки, заверенная работодателем.

Плюсы и минусы зарплатных карт

Поскольку зарплатная карта любого банка – все еще обычный кусок пластика, у нее есть определенные положительные и отрицательные стороны. Часть их касается банка-эмитента, а часть – непосредственно самой карточки. О чем же стоит помнить при выборе банка?

| Достоинства | Недостатки |

|---|---|

|

|

Зная сильные и слабые стороны зарплатных карт, можно более подробно ознакомиться с выбором банка для оформления пластика. Предложений на рынке очень много, но нужно ещё выбрать правильное.