Страховой случай по имуществу в «ВТБ Страхование»

В каких случаях возмещают ущерб? Выше были названы страховые случаи по каждому из полюсов, при наступлении которых происходит возмещение.

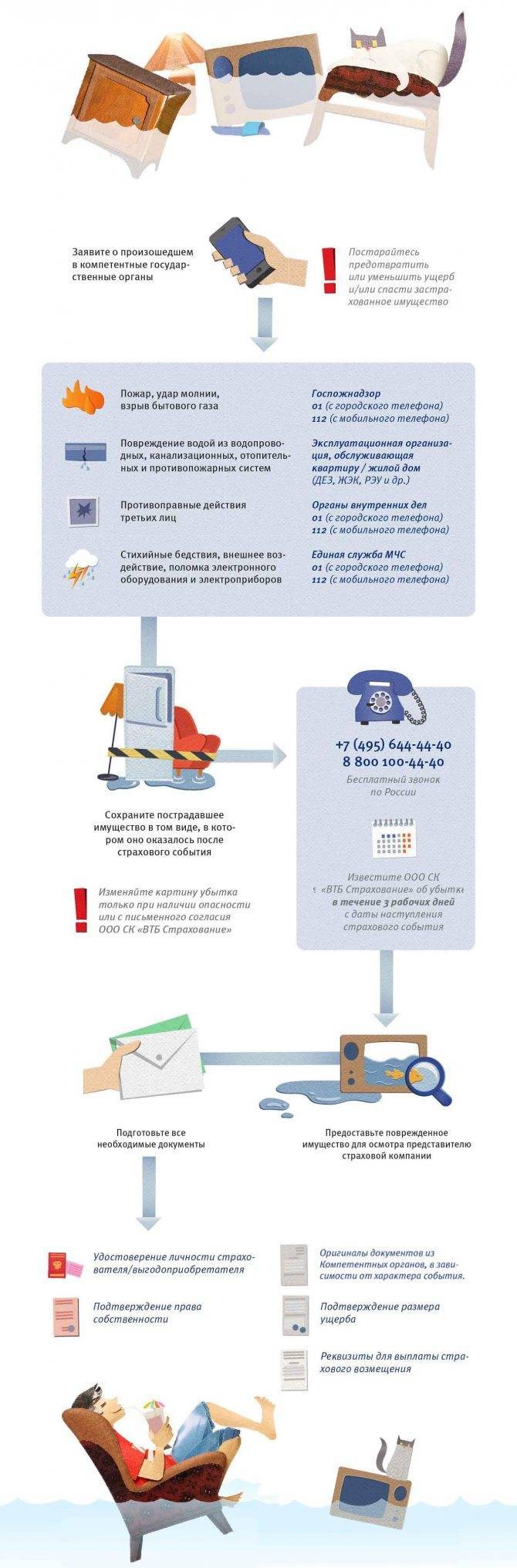

Алгоритм действия для получения компенсации:

- Собственник должен предпринять все возможные действия для того чтобы минимизировать ущерб и обязательно связаться с компетентными органами, полицией, пожарными, газовой службой и прочими;

- В течение 3 дней необходимо известить страховую компанию ВТБ с помощью звонка на бесплатную горячую линию, заявки на официальном сайте или визита в офис;

- После этого на место выедет представитель компании для того чтобы оценить и осмотреть имущество;

- Она же составит список документов, которые необходимо предоставить в банк;

- Если стороны придут к согласию, то в течение 10 дней деньги будут переведены на счёт собственника.

Все необходимые документы для написания заявления о наступлении события, найдете на официальном сайте ВТБ в разделе своей программы.

Какие компании работают с ВТБ 24?

«ВТБ Страхование» представлено на рынке финансовых услуг с 2000 года. Страховщик предлагает своим клиентам полный перечень качественных страховых услуг. Продуктовая линейка компании насчитывает более 100 продуктов, на каждый из которых получена лицензия от Центрального банка.

Рейтинг, по оценке:

- «Эксперт РА» присвоен ruААА, что означает максимальный уровень надежности;

- международного рейтингового агентства Standard{amp}amp;Poor’s получен ВВВ-, это самый высокий рейтинг из возможных.

Страховая компания активно сотрудничает со многими крупными банками. Страховщик аккредитован в:

- Сбербанк;

- ВТБ банк;

- Промсвязьбанк;

- ТрансКредит банк;

- Райффайзен банк;

- Банк Союз;

- UniCredit Bank.

В перечисленных банках вы можете оформить страховку при ипотеке в ВТБ на выгодных условиях. При этом отправить заявку вы можете дистанционно, через наш портал. Как это сделать будет рассмотрено далее.

На момент написания данного материала ВТБ 24 работает с 22 страховыми компаниями, страховые продукты которых могут быть достаточно похожи, но всё же отличаются в нюансах и ставках. Нет смысла рассматривать все 22 организации (при желании вы можете обратиться к их списку по страхование ипотеки ВТБ. Рассмотрим, что предлагают три наиболее крупные фирмы, являющиеся официальными партнёрами банка.

- ВТБ Страхование. Один из наиболее выгодных вариантов – обратиться к дочерней компании банка, которая заодно является лидером страхового рынка. Привлекательной является возможность оплатить 3 или 5 лет наперёд и получить выгоду в размере 25% – и тогда разница исчисляется в десятках тысяч рублей.

- АО СК «Альянс». Суммарная ставка за комплексное страхование может начинаться, в зависимости от особенностей конкретного случая, от 0,34% от общей страховой суммы. Действуют льготные цены на дополнительные риски.

- ВСК. Компания имеет очень гибкий расчёт страховой ставки. Специальных предложений и льготных ставок, как правило, нет, но всё компенсируется быстротой оформления, качественным сервисом и быстрым оформлением компенсаций.

Хотя различия в ставках разных компаний и имеются, лучше всё же обращать внимание на репутацию компании. А у страхования квартиры по ипотеке ВТБ 24 стоимость всё равно зависит от огромного числа факторов – и экономия за счёт выбора компании будет хоть и большой, но не столь глобальной

Страхование ипотеки ВТБ

Компания ВТБ предлагает три вида программ страхования. Клиент может выбрать любое подходящее предложение. Условия по ипотеке будут выгоднее при покупке полиса комплексного страхования. Так же страховку можно вернуть после получения кредита.

Страхование жизни при ипотеке

Многие клиенты задаются вопросом, обязательно ли страхование жизни при оформлении ипотечного займа. Данный вид страховки не является обязательным и может быть оформлен по желанию заемщика. Однако такой вариант полиса имеет ряд преимуществ:

- при оформлении страхования жизни банк может снизить процент по займу, тем самым уменьшить размер ежемесячных платежей и общую переплату;

- при наступлении страхового случая (смерть) близкие родственники не будут отвечать по долгам заемщика, а все расходы по выплате долга покроет страховая компания;

- в случае получения инвалидности или при наступлении периода временной нетрудоспособности, связанной с болезнью, страховщик обязуется выплатить страховую выплату, которая прописана в договоре.

Выгодоприобретателем здесь становится банк ВТБ, так как в случае наступления смерти заемщика, страховщик перечисляет страховую премию кредитору. По данному полису страхуется не только заемщик, но также и созаемщики по кредиту.

К страховым рискам относятся:

- смерть заемщика или созаемщиков;

- инвалидность 1-2 группы, наступившая в результате болезни (инфаркт, инсульты, онкологические заболевания и т.д.) или несчастного случая.

По договору предусмотрены исключения из страховых рисков, при наступлении которых премия выплачиваться не будет:

- самоубийство;

- умышленное причинение вреда здоровью;

- страховое событие, наступившее в результате алкогольного опьянения;

- ВИЧ и СПИД заболевания;

- ДТП, наступившее в результате управления транспортным средством без прав.

Страхование квартиры при ипотеке в ВТБ24

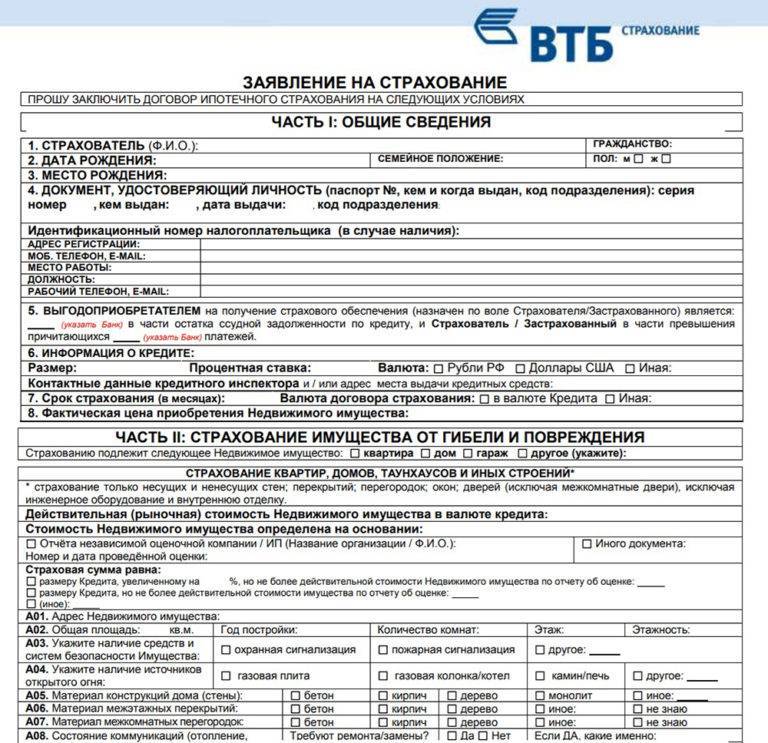

Страхование имущества является обязательным условием при оформлении ипотечного займа. Данное условие обязательно для исполнения не только в финансовой компании ВТБ, но и в других коммерческих учреждениях.

Имущественное страхование – это финансовая защита жилой собственности в случае наступления страхового события, а также от противоправных действий, направленных на умышленную порчу и уничтожения жилья. Срок действия полиса заемщик может выбрать самостоятельно.

К страховым случаям относятся:

- наезд автотранспортного средства;

- умышленное причинение вреда недвижимости третьими лицами;

- падение обломков летательных аппаратов или других предметов;

- выход подпочвенных вод;

- просадка грунта под домом;

- взрыв бытового газа или парового котла;

- удар молнии и т.д.

Титульное

Включает в себя страхование утраты имущества в результате ограничения или лишения прав собственности на объект недвижимости в течение первых трех лет владения жильем. Обычно такой вариант применяется при покупке недвижимости на вторичном рынке.

К рискам относят утрату прав собственности на жилье по решению суда, вследствие недействительности оформленных документов или признание прежних собственников недееспособными.

Где провести процедуру: список аккредитованных страховых компаний

На официальном сайте ВТБ24 в рубрике «Информация для заемщиков» есть статья «Страхование», где в PDF-формате находятся актуальные на момент обращения страховые компании-партнеры, договора и полисы которых прошли проверку на соответствие требованиям Банка ВТБ24 в части ипотечного страхования.

Сам список страховых партнеров содержит 26 компаний:

| 1 | ООО СК «ВТБ Страхование» |

| 2 | ОАО «АльфаСтрахование» |

| 3 | АО «СОГАЗ» |

| 4 | ЗАО «МАКС» |

| 5 | СПАО «РЕСО – Гарантия» |

| 6 | Страховое публичное акционерное общество «Ингосстрах» |

| 7 | Страховое акционерное общество «ВСК» |

| 8 | Закрытое акционерное общество «Страховая |

| 9 | Публичное акционерное общество «Страховая акционерная |

| 10 | АО «Страховая |

| 11 | ООО «Страховое общество «Сургутнефтегаз» |

| 12 | ООО «Зетта Страхование» |

| 13 | Общество с ограниченной ответственностью «Страховая компания КАРДИФ» / ООО «СК КАРДИФ» |

| 14 | Страховое Акционерное общество ЭРГО / САО ЭРГО |

| 15 | АО «Государственная страховая / АО «ГСК Югория» |

| 16 | Акционерное общество «Страховая / АО «СК ПАРИ» |

| 17 | ООО «Страховая / ООО «СФ «Адонис» |

| 18 | ООО «Группа Ренессанс Страхование» |

| 19 | Либерти Страхование (АО) |

| 20 | ООО «Абсолют Страхование» |

| 21 | АО СК «Чулпан» |

| 22 | АО «Тинькофф Страхование» |

| 23 | ПАО СК «Росгосстрах» |

| 24 | ООО «СК «Согласие» |

| 25 | ООО «СК Екатеринбург» |

| 26 | АО СГ «Спасские ворота» |

У всех предлагаемы страховых организаций цены различаются, поскольку каждый страховой случай уникален и рассчитывается по своему тарифу. Для выбора более выгодной организации требуется детально изучить перечень предпочтительных компаний на нужный момент времени.

Где дешевле?

Точный ответ на данный вопрос зависит от ситуации на страховом рынке, даты обращения, акций, которые могут регулярно проводится страховщиками, поэтому ситуацию будет необходимо изучить на момент фактического обращения. Рекомендации для более выгодного приобретения полиса:

- Откажитесь от оформления страховки в самом банке. Менеджеры постараются навязать вам собственную . Это делается достаточно навязчиво по отношению к клиенту. При этом ставки на страхование будут выше, чем у других аккредитованных страховых компаний.

- Сделайте основным заёмщиком женщину. Страхование для женщин стоит дешевле, чем для мужчин. Особенно это будет выгодно, если представитель сильного пола связал свою жизнь с профессией, предрасполагающей к риску.

- Скидки при наличии других полисов. Если у вас оформлено КАСКО, ОСАГО и другие виды страхования в каком-либо банке, обязательно обратитесь в этот банк для перерасчёта страховки ипотеки. Как правило, есть возможно получить скидку в качестве постоянного клиента.

- Особые условия для «Перехода». Если вы собираетесь сменить свою страховую компанию, другие предложат вам скидку 10-15%, если вы предпочтёте их. Также ваша страховая может предложить вам более выгодные условия.

- Скидки сотрудникам корпоративных компаний. Для больших предприятий страховая организация может пойти навстречу, предложив скидку на страхование сотрудников.

Особенности страхования имущества «ВТБ Страхование»

С помощью договора страхования от ВТБ можно застраховать:

- Внутреннюю отделку, в которую входит не только косметический ремонт, но и инженерные сети, оборудование для обеспечения учёта и подачи коммунальных услуг, сантехнику;

- Важные конструктивные элементы, то есть целостность несущих стен, перегородок, пола и потолка, перекрытий;

- Обычное домашнее имущество, в которое входит мебель, бытовая техника, одежда, посуда;

- Ценное домашнее имущество, под которым понимается антиквариат, картины, изделия из драгоценных металлов, имеющее оценочную стоимость выше 100 тысяч за один предмет.

В полисе прописаны условия покрытия страховых рисков:

- Противоправные действия лиц, не включенных в договор. Сюда относится кража, хулиганские действия.

- Воздействие жидкости, то есть затопление соседями сверху, в результате прорыва труб.

- Стихийные бедствия — пожар, наводнение, ураган, удар молнии.

- Разрушение в результате внешних воздействий, например, врезавшаяся в стену машины, брошенная в окно петарда.

- Ответственность за травмы членов семьи и гостей в доме, сюда попадают падения с лестницы

- Проблемы с проводкой и другими внутренними коммуникациями.

Что делать при страховом случае

Банк ВТБ 24 работает только с крупными страховыми компаниями, которые доказали свою надежность. Актуальный список аккредитованных фирм:

- ООО СК «ВТБ Страхование»;

- АО «АльфаСтрахование»;

- АО «СОГАЗ»;

- АО «МАКС»;

- СПАО «РЕСО-Гарантия»;

- СПАО «Ингосстрах»;

- САО «ВСК»;

- АО СК «РСХБ-Страхование»;

- ПАО «САК «Энергогарант»;

- АО «СК Альянс»;

- ООО «Группа Ренессанс Страхование»;

- ПАО СК «Росгосстрах»;

- ООО «СК «Согласие».

Каждый клиент должен знать порядок действий при наступлении страхового случая. Для вашего удобства мы разработали небольшую инструкцию, благодаря которой вы поймете, что необходимо делать.

Предлагаем ознакомиться: Определение суммы страхового возмещения

Действия при наступлении страхового случая:

- Первым делом необходимо приложить все силы, чтобы минимизировать ущерб.

- После необходимо оповестить страховую организацию о факте наступлении случая по телефону горячей линии. Телефон службы поддержки клиентов всегда указан на бланке.

- Вызвать уполномоченного специалиста с целью фиксации страхового события. К примеру, если вас затопили соседи, то потребуется пригласить сотрудника ТСЖ, который заполнит специальный акт и укажет причиненный ущерб.

На этом процедура регистрации факта наступления страхового случая заканчивается. Далее необходимо получить выплату.

Как получить выплату:

- Подготовить паспорт, документы на квартиру, реквизиты счета и подтверждающий документ наступление страхового события.

- С оригиналами перечисленных документов обратиться в офис страховой компании. Все документы подаются сотруднику отдела урегулирования убытков.

- Написать заявление, в котором указать личные и паспортные данные, характеристики имущества, которое приобретено в рамках ипотеки и характер наступления страхового случая. Шаблон заявления предоставит уполномоченный специалист отдела урегулирования убытков.

- Согласовать дату и время осмотра имущества со стороны сотрудников страховой компании. В указанное время специалист финансовой организации осмотрит имущество и составит акт.

- Дождаться когда менеджер страховой фирмы вынесет решение и озвучит сумму для выплаты.

- Для получения компенсации клиенту потребуется взять справку с банка ВТБ 24, что он не против выплаты денег заемщику. Стоит отметить, что банк может запросить деньги в счет оплаты ипотеки, только в том случае, если заемщик нарушил сроки оплаты и имеет задолженность. В остальных случаях клиент получает деньги на руки с целью устранения полученного ущерба.

- Полученный документ предоставляется специалисту страховой компании.

Риски

При титульном страховании ответственность за , связанные с потерей материальных средств затраченных в процессе приобретения имущества, вследствие аннулирования сделки (в силу обстоятельств, не зависящих от собственника), берет на себя страховая компания.

Основные по титульному страхованию:  Заполнению страхового договора должно предшествовать тщательное его изучение

Заполнению страхового договора должно предшествовать тщательное его изучение

- процесс приватизации недвижимого имущества, либо предыдущие сделки купли-продажи признаны судом не действительными;

- не корректно оформленная юридическая документация, задействованная при заключении сделки;

- выявленный факт мошенничества при совершении сделки.

Условия страхования квартиры в «ВТБ Страхование»

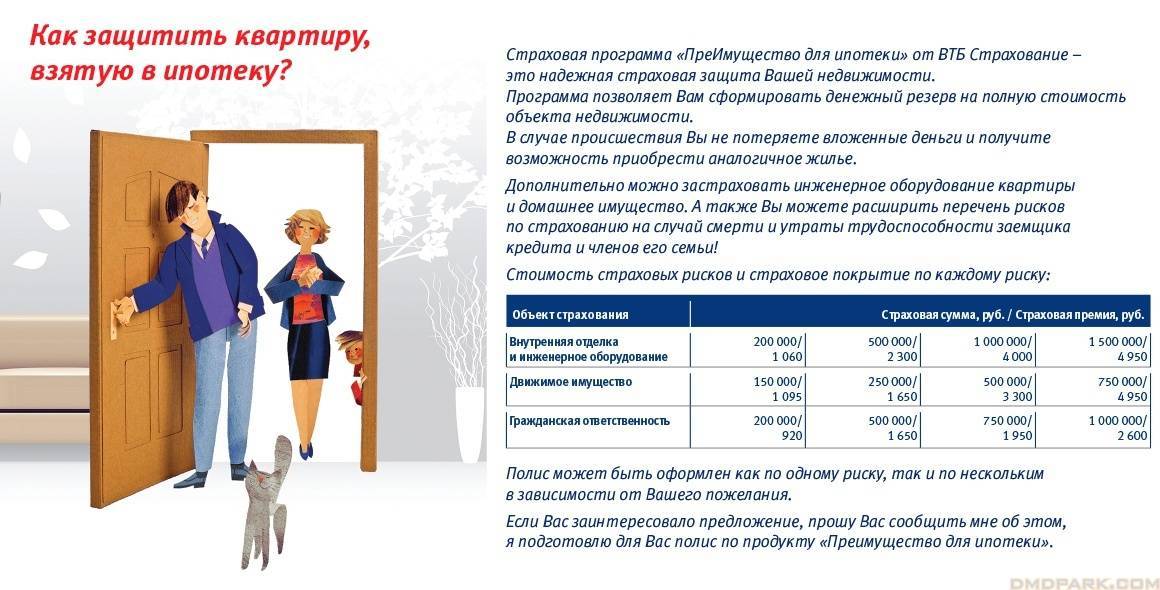

Страховая защита от большинства рисков осуществляется в рамках трех программ, предлагаемых страховщиком. Ознакомиться с их особенностями можно с помощью приведённой ниже таблицы.

Сравнительные характеристики | «Привет, сосед!» | «Двойная защита» | «ПреИмущество для квартиры» |

предмет страхования | жилое помещение (отделка, конструктивные элементы, инженерные сети), техника, мебель, одежда, посуда | объект недвижимости (комната или квартира в МКД) | выбирается по желанию клиента (отдельные элементы жилого помещения, гражданская ответственность, риск наступления несчастного случая, движимое имущество) |

гражданская ответственность | включена в договор | подключается отдельно |

Компенсация в рамках программ «Привет, сосед!» и «ПреИмущество для квартиры» выплачивается при нанесении ущерба имуществу клиента в связи со следующими обстоятельствами:

- пожаром;

- незаконными действиями злоумышленников;

- взрывом (например, газа);

- стихийным бедствием;

- заливом любой жидкостью;

- внешним воздействием (к примеру, при падении какого-либо предмета на объект страхования).

В рамках программы «Двойная защита» клиент дополнительно может рассчитывать на компенсацию ущерба, нанесённого имуществу воздействием в результате ДТП.

Для защиты квартиры в «ВТБ страхование» риски выбираются самостоятельно. Дополнительно в договор можно включить отдельные опции.

Опция | Когда выплачивается компенсация |

«Люкс-сервис» | при возникновении расходов после наступления страхового события (при проживании в гостинице, транспортировке мебели до химчистки и обратно в жилое помещение, уборке квартиры) |

| «Безопасная квартира» | причинение вреда людям, находящимся в застрахованном помещении во время наступления страхового события |

«Зимний пакет» | прорыв водоснабжающей системы по причине промерзания в холодное время года |

| «Поломка электрооборудования» | выход из строя электроприборов в связи с перепадом электрического тока в сети |

«Разлив жидкости» | нанесение ущерба имуществу в квартире и внутренней отделке в связи с заливом любой жидкостью, например, из аквариума, стиральной машинки |

Тарифы в России

- В СК «Ингосстрах» страховой тариф составляет 0,15% от стоимости объекта недвижимости.

- В СК»Росгосстрах» страховой тариф по программе комплексного ипотечного кредитования составляет от 0,12% до 0,3%. При добровольном титульном страховании тариф будет варьироваться в пределах 0,25 — 0,4%.

- В СК «ВТБ страхование» тарифная ставка предоставляется от 0,2% и выше.

- В СК «РЕСО-Гарантия» тарифная ставка предоставляется от 0,3% и выше.

- В СК «АльфаСтрахование» тариф варьируется в пределах 0,15 – 0,4 % от страховой суммы.

- В СК «Сбербанк страхование» при титульном страховании в рамках комплексного ипотечного страхования тариф варьируется в пределах 0,2 – 0,8%.

Перечень страховых случаев

Страхование имущества ВТБ позволяет банку получить выплату по ипотеке при возникновении следующего перечня обстоятельств:

- пожар;

- взрыв бытового газа;

- затопление вследствие прорыва труб;

- нанесение ущерба злоумышленниками;

- падение самолета и других летающих объектов.

Одним словом, полис позволяет застраховать имущество от полной утраты по разным обстоятельствам. В зависимости от политики страховщика, он может предложить дополнительные услуги, например, страхование гражданской ответственности перед соседями, личного имущества.

Если говорить о защите личных рисков, то полис распространяет сое действие только на получение заемщиком инвалидности группы или уход из жизни. Отказа от защиты приведет к увеличению годового процента на 1 пункт.

Актуальные программы в ВТБ-Страхование

В ВТБ есть несколько страховых программ для физических лиц, в том числе для ипотечных заемщиков. Далее приведем список актуальных предложений и рассмотрим основные их особенности.

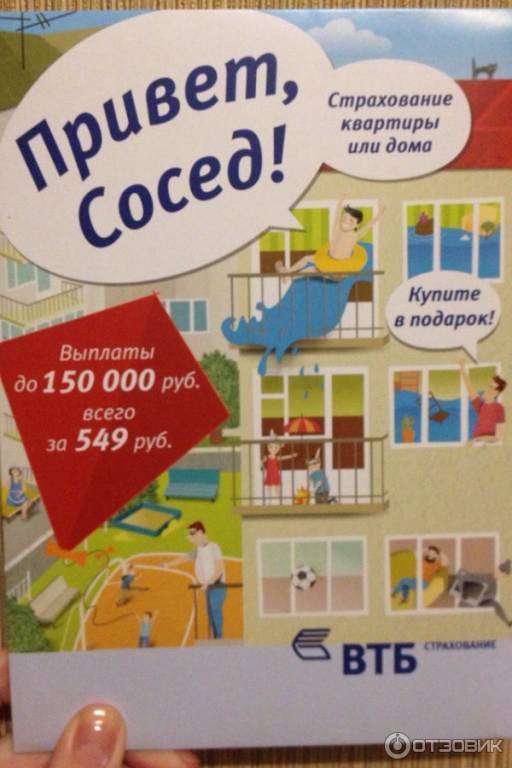

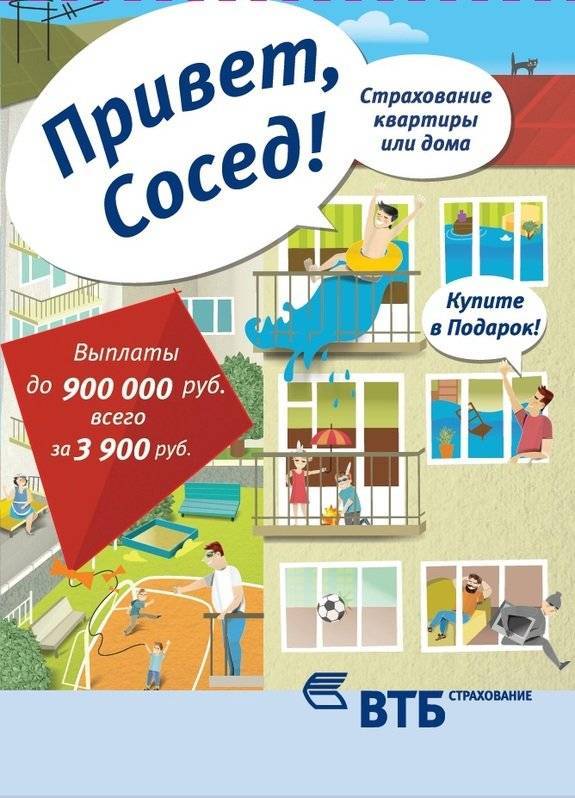

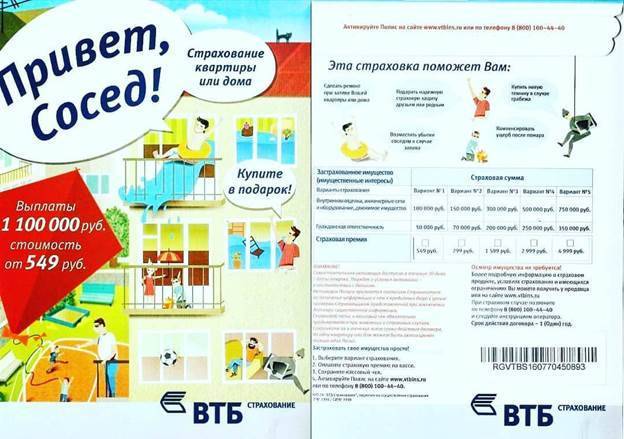

Программа «Привет, сосед!»

Данная программа позволяет застрахованному лицу получить компенсацию в ряде случаев. К ним относится затопление помещения по вине соседей. Либо компенсацию получит сосед, если она была залита по вине застрахованного лица. Также действие полиса распространяется на пожар или ограбление. Страховая компания компенсирует затраты на проведение ремонта и закупку бытовой техники и мебели.

Купить полис можно для себя или в подарок третьему лицу. Действие полиса начинается с момента его активации. Для приобретения защиты не требуется документация на страхуемый объект и оценка независимого эксперта.

Программа «ПреИмущество для дома»

Это предложение рассчитано на владельцев частных домов. ВТБ Страхование гарантирует страховую выплату при наступлении непредвиденных обстоятельств, повлекших полное уничтожение имущества. К страховым случаям относятся пожар, стихийное бедствие, нанесение ущерба третьими лицами, взрывом бытового газа и другие.

Страховщик предлагает несколько дополнительных опций к страховому полису. Например, жильцы могут застраховать не только имущество, но и свою жизнь. Они получат компенсацию, если получили травму в результате наступления страхового случая. Стоимость полиса будет зависеть от стоимости имущества на земельном участке, она будет рассчитываться индивидуально.

Программа «ПреИмущество для квартиры»

Владельцы квартиры в многоквартирном доме могут воспользоваться данным предложением для защиты личного имущества. В рамках данного предложения можно приобрести полис для защиты всех возможных рисков. По выбору клиента можно подключить дополнительные опции, например, защиту жильцов при наступлении страхового случая.

ПреИмущество для мебели и техники

Данная программа страховой компании разработана для желающих защитить мебель от рисков утраты. Компенсация выплачивается в нескольких случаях: пожар, затопление и другие обстоятельства, вызванные стихийным бедствием. Аналогичным предложением является защита техники от рисков утраты.

Общие условия страхования ипотечного кредита

Зачем нужно страховать недвижимость и почему государство сделало эту процедуру обязательной для всех заёмщиков без исключения?

Да, многие люди, оформившие ипотеку, очень недовольны, что им приходится ежегодно страховать своё жильё, поскольку полис «влетает» им в копеечку. Хотя все прекрасно понимают, что страхование максимально снижает риски порчи залогового имущества. Кроме обязательного страхования недвижимости существует и несколько дополнительных видов страховок, гарантирующих защиту заёмщика и банка от невыплат по ипотеке.

Большинство считает, что страхование ипотеки учитывает исключительно интересы кредитора, но на самом деле заёмщик при наступлении страховых случаев полностью защищён от потери жилья, особенно если он кроме страхования стен оформил комплексную страховку – от потери жизни, здоровья, платёжеспособности.

Существует несколько видов страхования.

- Обязательное страхование недвижимости от порчи или полного уничтожения при чрезвычайных ситуациях. Под ЧС понимают стихийные бедствия, пожар, прорыв коммуникаций, техногенные катастрофы, а также хулиганство и вандализм третьих лиц. Возмещать убытки страховая компания не будет, если порча или гибель жилья наступили по вине заёмщика или при форс-мажорных ситуациях – военных действиях, уличных беспорядков, массовых погромах.

- Страхование жизни и здоровья. Этот вид страховки считается условно-добровольным. Поскольку ипотека является долгосрочным кредитом и рассчитана на несколько десятилетий, то ни один заёмщик не может гарантировать, что он доживёт в добром здравии до момента погашения и с ним ничего не случится. Страховым случаем считается смерть заёмщика, получение инвалидности, полная или частичная утрата трудоспособности. Отказаться от личного страхования можно, но банк увеличит процентную ставку как минимум на один процент, чтобы максимально снизить хотя бы свои риски.

- Титульное страхование. Актуально для тех, кто приобретает жильё на вторичном рынке. Б/у квартира может иметь богатое прошлое, сменить не одного хозяина. Нередки случаи, когда объявляются настоящие владельцы жилплощади или же квартира отсуживается, поскольку были нарушены права совладельцев. Если невозможно максимально точно проверить юридическую чистоту квартиры, то, чтобы не потерять право собственности, на купленную квартиру оформляется полис на титул (владение). Обычно срок страхования не превышает трёх лет.

Ипотеку не выдадут, если на руках у заёмщика не будет полиса обязательного страхования недвижимости. Остальные виды страховок представляют собой вспомогательные продукты, призванные снизить риски заёмщика и кредитора. Оформлять их необязательно, хотя и желательно, особенно учитывая факт, что банк может поднять процентную ставку, если заёмщик не приобретёт полис страхования жизни, здоровья и потери трудоспособности.

От каких рисков защитит страхование квартиры

На законодательном уровне каждый заемщик, приобретая квартиру в кредит, должен купить договор страхования квартиры. В рамках ипотечного страхования ВТБ 24 предусмотрена защита только конструктивных элементов. Простыми словами – страхуются стены.

Страховые риски:

- пожар;

- залив;

- взрыв газа;

- противоправное действие третьих лиц;

- стихийные бедствия.

Дополнительно страховые организации при ипотеке предлагают застраховать жизнь и здоровье заемщика. При отказе от него действуют штрафные санкции.

Обязательно ли оформлять

Безусловно, при получении ипотеки каждый заемщик пытается сэкономить, чтобы как можно скорее закрыть задолженность в ВТБ 24. Именно поэтому возникают вопросы, какие полисы обязательно оформлять, а от каких можно отказаться.

Изучив закон, станет ясно, что конструктивное страхование квартиры при ипотеке в ВТБ 24 является обязательным. Страховать стены необходимо до тех пор, пока долг не будет погашен. Данное требование актуально для любого залога.

Что касается титульного страхования, то он него отказаться также не получится. Банк просто не выдаст кредит без такой защиты. Необходимо отметить, что продукт дорогой, но понесенные убытки при наступлении страхового события могут быть в разы выше.

Страхование жизни и здоровья заемщика оформляется по собственному желанию. Если после покупки бланка вы поняли, что полис не нужен, то можете написать отказ. Как правильно вернуть деньги, вы можете узнать из статьи «Возврат страховки по кредиту ВТБ24: образец заявления 2021».

Стоит ли оформлять: плюсы и минусы

Приобретая бланк страхования квартиры при ипотеке, следует знать все плюсы и минусы защиты. Для вашего удобства рассмотрим их.

Плюсы:

- если в течение года имущество пострадает, то все расходы по восстановительному ремонту берет на себя страховщик;

- если сделка будет аннулирована, то заемщик получает средства в пределах всех расходов, которые он понес после подписании полиса;

- по итогам года можно менять страховщика и выбирать наиболее привлекательные для себя условия;

- возможность выбора из предложений аккредитованных фирм.

Минусы:

- дополнительные траты;

- покупка бланка доступна только в офисе страховой организации;

- если полис не будет продлен спустя год, заемщику по ипотеке будет начислен штраф.

Страхование квартиры от пожара и затопления

Квартиру можно застраховать не для ипотеки, а добровольно, например:

- от пожара;

- затопления соседями;

- короткого замыкания;

- стихийного бедствия;

- повреждения мебели или квартиры третьими лицами;

- кражи или грабежа;

- взрыва.

Компании предлагают страхование внутренней отделки, конструктива — это стены, пол, потолок, — мебели, техники и другого движимого имущества.

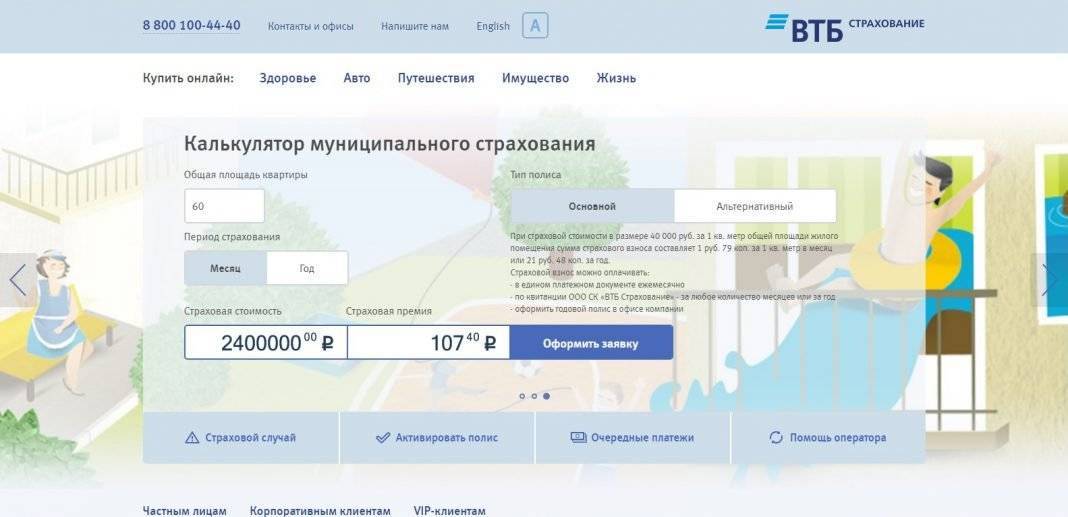

Страховка работает так: человек покупает полис на месяц или год и в случае пожара, бедствия или взрыва получает компенсацию от страховой компании. Например, если купить годовой полис за 3445 рублей, страховая компенсирует:

- 300 000 рублей за внутреннюю отделку и инженерные коммуникации;

- 200 000 рублей за мебель и технику;

- 255 000 рублей за ущерб, который человек нанес соседям.

Получается, максимальная компенсация при покупке полиса за 3445 рублей — 755 000 рублей. Эти деньги можно будет потратить на ремонт и покупку новой мебели, если наступит страховой случай.

Застраховать квартиру может друг, родственник, супруг собственника, но компенсацию получает только собственник — тот, чье имя стоит в выписке из ЕГРН.

Застраховать квартиру от пожара, потопа, стихийного бедствий или взрыва можно онлайн, например:

- в Ингосстрахе;

- Тинькоффе;

- Альфа-страховании;

- Ренессансе;

- Ресо-гарантии.

При оформлении страховки можно выбрать, от чего именно страхуется квартира: от потопа, пожара или только стихийных бедствий или краж.

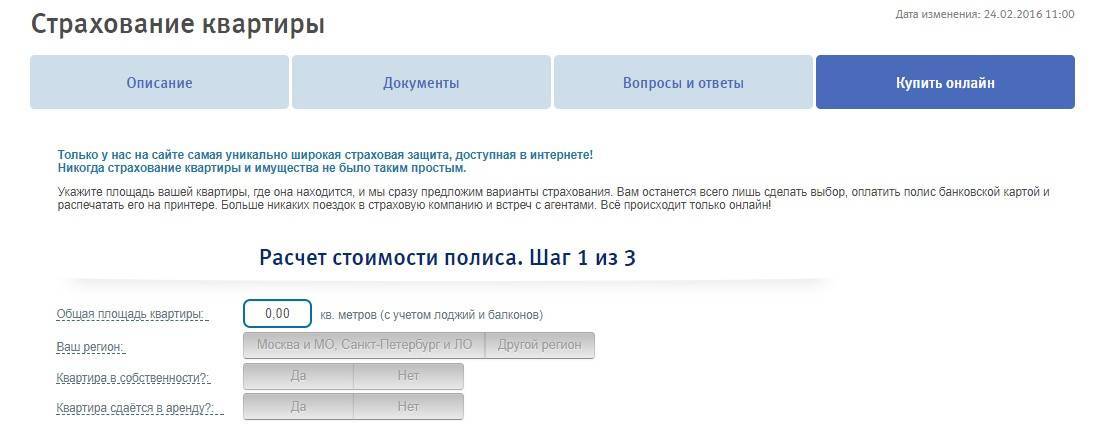

Порядок оформления

После того как вы сделаете расчет премии по страховке и выясните, где страхование жизни и квартиры для ипотеки дешевле, можно приступать к оформлению.

Процедура оформления включает:

- расчет премии;

- оформление заявки;

- обращение в офис или онлайн-оформление.

Для покупки страховки потребуется:

- паспорт заемщика;

- свидетельство о праве собственности;

- технический паспорт;

- заявление;

- кредитный договор;

- ранее оформленный полис.

В офисе страховой

Самый простой способ продления или приобретения страховки по ипотеке в ВТБ – это обратиться в офис финансовой компании. Специалисту потребуется предоставить полный пакет документов, выбрать программу продления и подписать подготовленный договор.

Что касается оплаты, то она вносится в кассу страховщика по квитанции. Время оформления ипотечной страховки не превышает получаса.

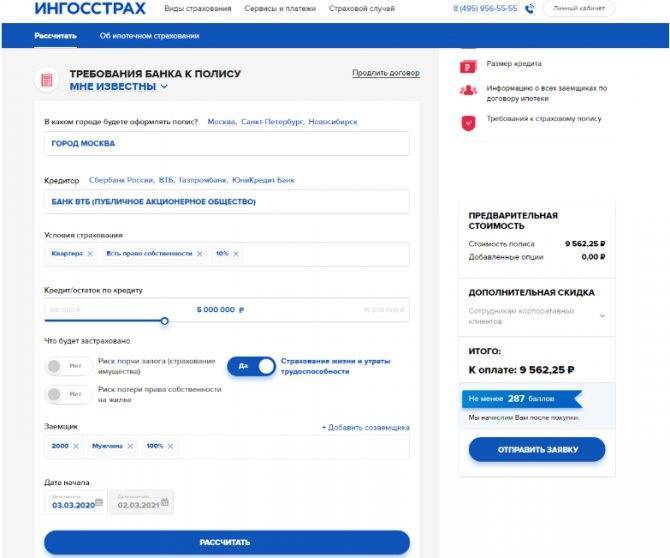

Онлайн

Полностью оформить страховку по ипотеке в режиме реального времени не получится. Дистанционно можно узнать стоимость страхования ипотеки ВТБ 24 и отправить заявку. Как только сотрудник финансовой компании получит заявку, он свяжется с целью согласования даты и времени оформления.

Также можно оформить защиту на случай потери работы. Более подробно об этом вы можете узнать в статье «Страховка от потери работы в ВТБ 24 в 2021 году: условия, стоимость и отзывы».

По телефону

По телефону каждый клиент может получить консультацию по стоимости и записаться на встречу к специалисту финансовой компании. Купить продукт, к сожалению, по телефону не получится.

В банке

В банке ВТБ 24 можно не только оформить, заплатить кредит, но узнать, сколько будет стоить страховка, и заключить договор.

Для оформления потребуется предъявить паспорт, документы на квартиру специалисту финансовой компании. Процедура продления занимает по времени не более часа.