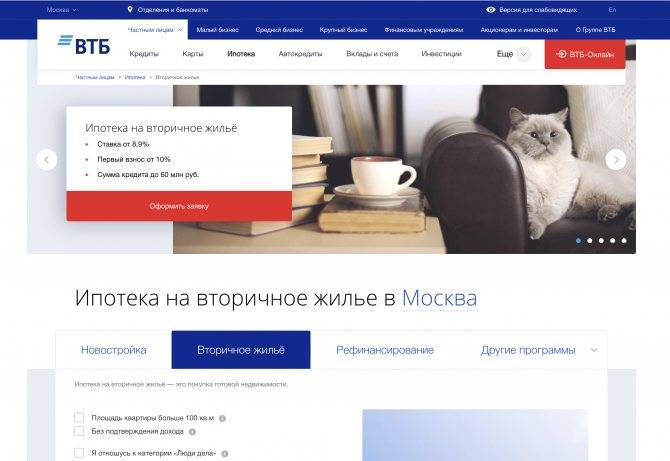

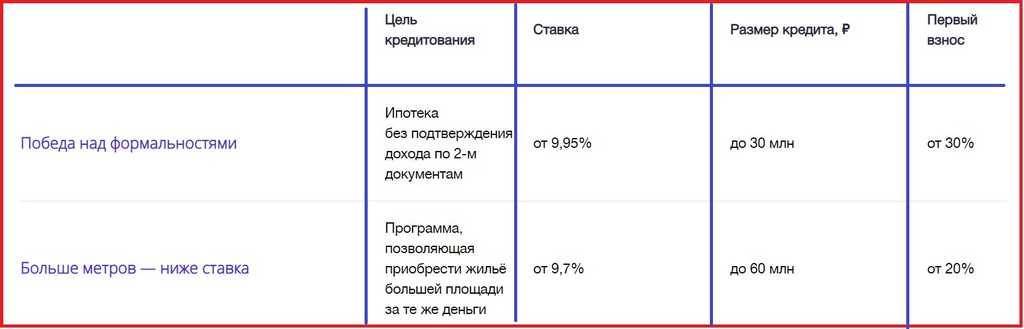

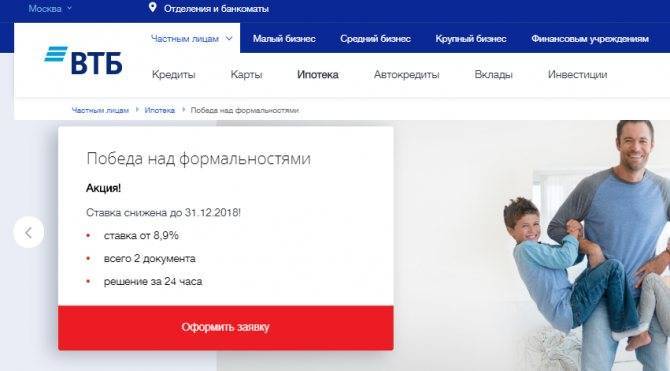

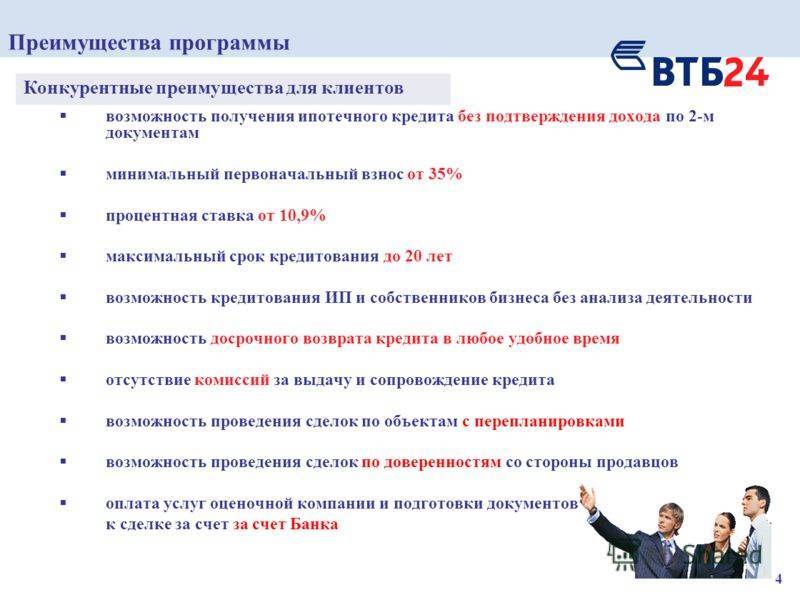

Особенности и условия «Победы над формальностями»

В рамках программы «Победа над формальностями» банк предоставляет кредиты:

- на приобретение строящегося жилья или готовой квартиры.

- на рефинансирование ипотеки.

Общие условия

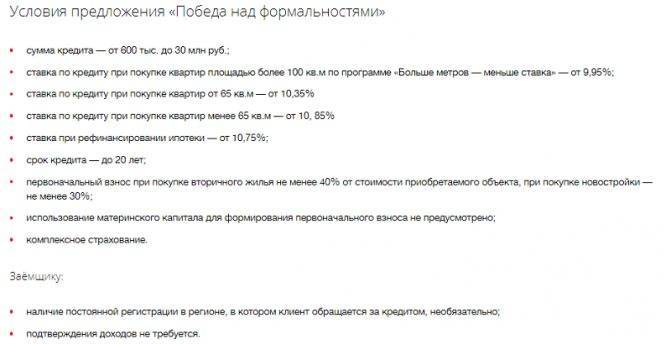

- сумма кредита — минимальная 600 тыс., максимальная 30 млн. руб. (для столичных регионов);

- срок кредитного договора – до 20 лет, но до исполнения заемщику 65 лет;

- процентная ставка:

- приобретение квартиры менее 65 кв.м — от 9,6%,

- покупка квартиры 65 кв.м и более – от 8,9%,

- при рефинансировании ипотеки стороннего банка – от 9,3%.

Указанные ставки применяются при условии комплексного страхования:

- имущественное страхование предмета залога от рисков повреждения или гибели (обязательно),

- личное страхование заемщика и поручителей,

- при приобретении вторичного жилья страхование титула (утраты или ограничения прав на объект недвижимости) на 3 года.

Первоначальный взнос (запрещено использовать материнский капитал):

- по кредиту на вторичное жилье – от 40%,

- при покупке новостройки — от 30%.

Без оформления договора личного страхования и страхования титула ставка по кредиту будет увеличена на 1 процентный пункт.

При приобретении квартиры на стадии строительства до момента оформления права собственности на завершенный объект и заключения договора страхования на него ставка по кредиту будет увеличена на 0,6 процентных пункта.

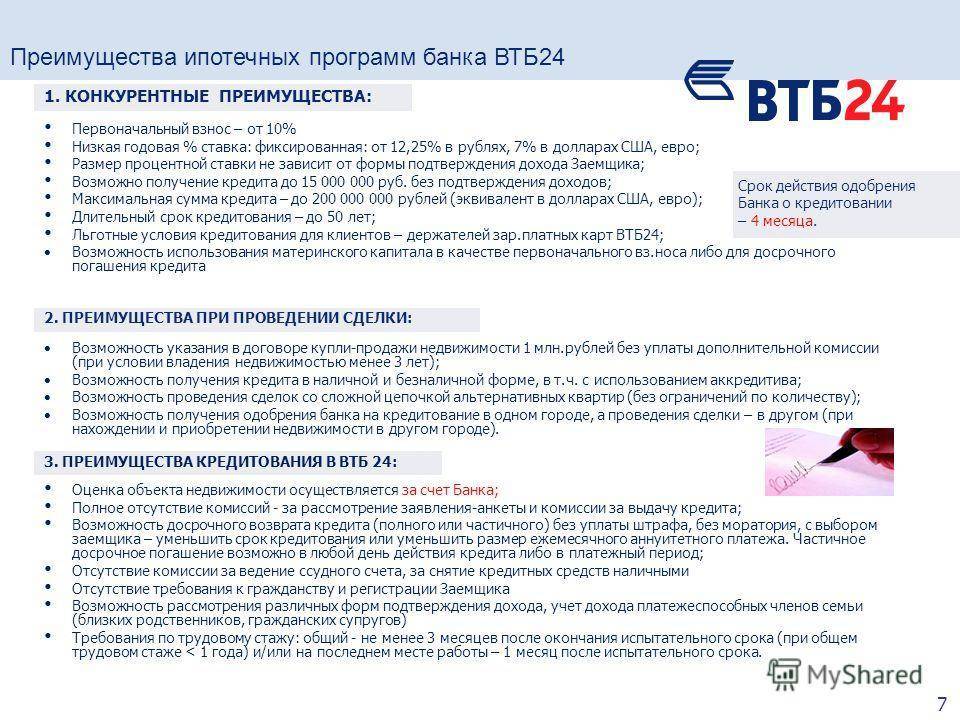

Если сравнивать условия «Победы над формальностями» и стандартных ипотечных продуктов, действующих в ВТБ, главной особенностью и основным препятствием к оформлению ипотеки с упрощенным пакетом документов будет повышенный размер первоначального взноса.

Сравнительная таблица условий ипотечных программ с подтверждением дохода и «по двум документам».

| Условие | С подтверждением дохода | Без подтверждения дохода |

| Максимальная сумма кредита для столичных регионов | 60 млн. руб. | 30 млн. руб. |

| Максимальный срок договора | 30 лет | 20 лет |

| Минимальный размер авансового платежа: | ||

| · при приобретении новостройки | От 10% | 30% |

| · при приобретении вторичного жилья | От 10% | 40% |

| Возможность использования МСК для оплаты авансового платежа | да | нет |

Также без представления документов, подтверждающих доход, можно получить льготный кредит по государственной программе поддержки многодетных семей.

Что значит ипотека по двум документам?

Это специальное предложение, выгодное и удобное в ситуации, когда подтверждение уровня дохода невозможно. Нет необходимости тратить время на сбор полного пакета документации. Достаточно паспорта гражданина Российской Федерации и СНИЛС. Эти два документа есть у всех, и всегда под рукой. Процедура рассмотрения заявки сокращается, что позволяет экономить время. Ипотека от ВТБ – способ потратить его на себя и близких, а не на очереди за справками, выписками, заверенными копиями.

Вопрос эксперту

Правда ли то, что кроме паспорта и СНИЛС ничего не потребуют? Для принятия положительного решения о выдаче ипотеки ВТБ этого действительно достаточно. К моменту подписания договора необходимо предоставить договор купли-продажи и техническую документацию на объект недвижимости.

Сколько времени действует одобрение, если ипотека оформляется в ВТБ на основании дух документов? Решение об одобрении принимается в течение суток. После этого остается четыре месяца, чтобы завершить оформление ипотеки. За это время необходимо договориться с продавцом, подписать договор с ВТБ, внести первоначальный взнос.

Для служащих государству

Особой популярностью пользуется и военная ипотека «ВТБ 24». Отзывы об этой услуге есть, и большинство из них несут познавательный характер. Так как люди, воспользовавшиеся данным предложением, с энтузиазмом дают советы другим – на будущее. И вот чему, по их словам, надо следовать, чтобы извлечь как можно больше выгоды для себя:

- Чем моложе военный – тем лучше. Процентная ставка будет ниже. Начинается она от 12.1% годовых.

- Размер суммы также зависит от возраста. Для 21-летнего военнослужащего она может составить 2 100 000 рублей (максимум). Допустимый срок тоже соответствующий – 14 лет. Для 41-летнего военнослужащего сумма займа составит как максимум 660 000 рублей. И только на три года.

- Стаж службы тоже играет роль. Нельзя оформить контракт и сразу интересоваться ипотекой. Надо как минимум 12 месяцев отслужить.

- Однако льготами накопительно-ипотечной системы можно воспользоваться лишь после трёхлетнего участия в ней. А это автоматическое уменьшение срока кредита. Если в 20 лет молодой человек заключил контракт, в 23 стал участником НИС, то только в 26 он сможет оформить льготную ипотеку.

Впрочем, если учесть все эти нюансы заранее, то проблем не будет. Нужно будет лишь собрать все документы, подать их и дождаться, пока пройдёт одобрение ипотеки в «ВТБ 24». Отзывы уверяют, что это делается быстро – в течение четырех дней.

Альтернатива: залог недвижимости

Взять ипотеку у банка можно с предоставлением залога собственной недвижимости. Он станет дополнительным обеспечением, но необязательно избавит от необходимости подтверждать доходы. Зато полученные средства можно будет израсходовать на любые нужды, так как ипотека является нецелевой.

Условия по ипотеке с залогом в ВТБ

Если в вашей собственности или во владении поручителя или супруга есть недвижимость (принимаются только квартиры многоквартирных домов, находящиеся в черте населенного пункта присутствия кредитующего отделения ВТБ), то, заложив ее в банк, вы получите ипотеку на таких условиях:

- Ставка фиксируется на всю длительность сроков действия ипотеки и составляет минимально 11,7% годовых.

- Размеры ипотеки зависят от стоимости предоставляемой в залог собственности и достигают 50% такой цены. Но сумма не превысит пятнадцать миллионов в Москве и иных крупных российских городах.

- Ипотека оформляется без каких-либо комиссий и погашается при возможности досрочно без введения ограничений и назначений штрафов.

- Сроки выплат ипотеки кратны двенадцати месяцам, но не дольше двадцати возможных лет.

- Выплачивать ипотеку допускается способами, актуальными для продукта «Победа над формальностями».

Ипотека с залогом выдается банком только гражданам Российского государства, которые официально трудоустроены либо на территории страны, либо в филиалах крупных международных фирм. Обязательна «белая» зарплата, которую возможно подтвердить документально.

Список необходимых документов

Если вы решите в банке ВТБ брать залоговую ипотеку, тогда заранее собирайте такие документы:

- анкету, заполняемую заявителем;

- гражданский российский паспорт;

- СНИЛС;

- подтверждающую доходы справку: либо выданную банком, либо полученную по месту работы и имеющую форму 2-НДФЛ (возможно не предоставлять такой документ и доходы не подтверждать при условии получения зарплаты на карточку банка: в этом случае ВТБ рассматривает уровень заработка самостоятельно по регулярным начислениям);

- либо отксерокопированную трудовую книжку, либо сделанную из этой книги выписку (с обязательной подписью-заверением работодателя);

- военный билет (запрашивается от каждого мужчины младше двадцати семи лет).

Обязательно потребуется и документация на объект залога: договор купли-продажи или иное основание возникновения права владения, оценочный акт (оплачивается заемщиком) с приложением использованных оценщиками документов (устанавливающих характеристики недвижимости), свидетельство о зарегистрированном праве собственности (если есть), выписка из домовой книги (на данный момент заменена единым жилищным документом – ЕЖД). Также банк в процессе обработки оставленной заявки может запрашивать и иные бумаги. По поводу точного перечня можно проконсультироваться с банковскими сотрудниками.

Процедура оформления

Для того чтобы инициировать процедуру оформления кредита «Победа над формальностями», можно не посещать отделение банка ВТБ24, а отправить заявку онлайн через сайт данного учреждения, посетив страницу с этим же названием. В форму, высветившуюся на мониторе вашего компьютера, необходимо внести следующие данные:

- дату рождения;

- фамилию, имя, отчество;

- номер мобильного телефона.На него будет отправлено СМС о принятом решении по кредиту;

- адрес электронной почты.

Кроме того, потребуется представить достоверную информацию о среднемесячном семейном доходе, трудовом стаже и указать ИНН работодателя. Также необходимо будет конкретизировать некоторые детали:

- Цель кредита. Здесь вы можете отметить галочкой один из вариантов:

- покупка готового жилья;

- приобретение жилья у застройщика.

- Город получения кредита.

- Регион, в котором располагается приобретаемая недвижимость.

- Тип недвижимости: квартира либо апартаменты.

- Стоимость приобретаемого объекта.

- Размер первого взноса, который вы реально сможете внести в настоящий момент.

- Размер и срок кредита.

Последнее, что вам предстоит сделать, – указать данные паспорта (номер, серию и дату выдачи). Проверив правильность внесенных сведений, кликните на «Отправить заявку». Не позднее чем через сутки на связь с вами в рабочее время выйдет сотрудник банка. Он предложит уточнить некоторые данные, которые должны присутствовать в заявке. После внесения корректировок (если потребуется) цикл предварительных мероприятий будет завершён.

О принятом решении вы узнаете из полученного СМС. Оформление кредита «Победа над формальностями» осуществляется в ипотечном офисе банка ВТБ24.

Ипотека без подтверждения дохода в ВТБ24 для владельцев зарплатных карт может быть оформлена в режиме онлайн. Достаточно заполнить на веб-ресурсе данного финансового учреждения анкету заёмщика.

Условия кредитования

Условия ипотечного кредита «Победа над формальностями следующие:

- Размер первоначального взноса не меньше 40 процентов от стоимости предполагаемой к приобретению недвижимости.

- Срок действия кредитного соглашения – до 20 лет.

- Ставка – от 13,6 процента годовых.

- Сумма кредита ограничена такими цифрами:

- минимум – 600 тыс. руб.;

- максимум – 30 млн руб.;

- Квартиру можно приобрести и на вторичном рынке недвижимости, и в новостройке.

- Проведение комплексного страхования:

- если приобретается строящееся жильё: страхование объекта по завершении его строительства и личное страхование;

- когда покупается готовая квартира: страхование объекта, личное страхование и страхование титула на 3 года.

Если клиент откажется от страхования, процентная ставка будет увеличена на 1 пункт.

Срок принятия решения в ВТБ24 о предоставлении ипотеки без подтверждения доходов всего 24 часа. Если оно будет положительным, заёмщику останется только подобрать недвижимость и окончательно оформить договор кредитования.

Кредитное решение действительно на протяжении 122 дней (4 месяцев). Именно за такой промежуток времени клиент должен успеть выполнить вышеуказанные мероприятия.

Пакет документов

Физическому лицу для получения ипотечного займа в ВТБ24 без справки о доходах необходимо представить:

- (гражданам других государств – паспорт, непросроченную визу и пакет документов, подтверждающих легальность пребывания и официальное трудоустройство на территории нашей страны).

- Второй документ. Выбирать его можно из следующего списка:

- ;

- ;

- ;

- .

Нередко встречаются случаи, когда гражданин желает приобрести жильё по ипотеке в другом городе. Для того чтобы оформить сделку как можно быстрее, клиенту банка потребуются следующие документы:

- паспорт;

- уведомление о получении ипотечного кредита;

- копии страниц документа, удостоверяющего личность поручителя;

- нотариально заверенное согласие супруги/супруга на покупку жилья с последующим оформлением на него договора ипотеки (читай- залога);

- ;

- либо ;

- экземпляр договора с мокрыми печатями на открытие депозитного или текущего счёта;

- .

В случае возникновения вопросов потенциальный заёмщик,позвонив на бесплатный номер, получит от кредитного эксперта подробную консультацию.

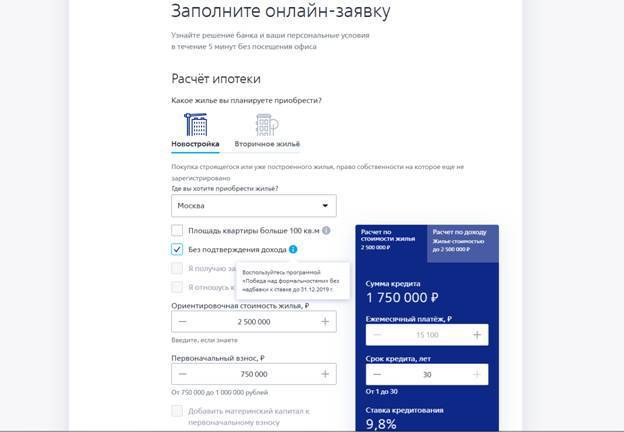

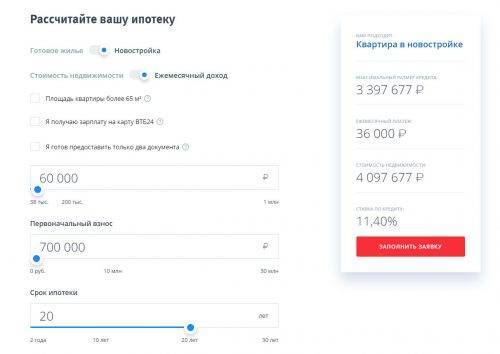

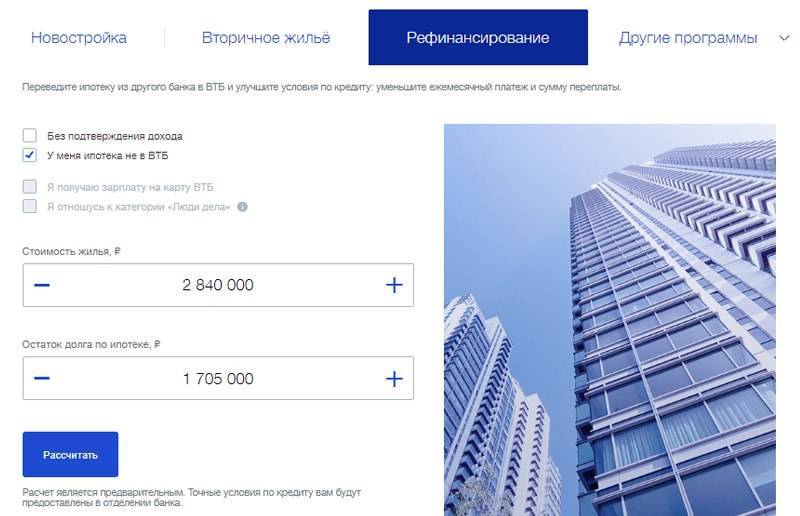

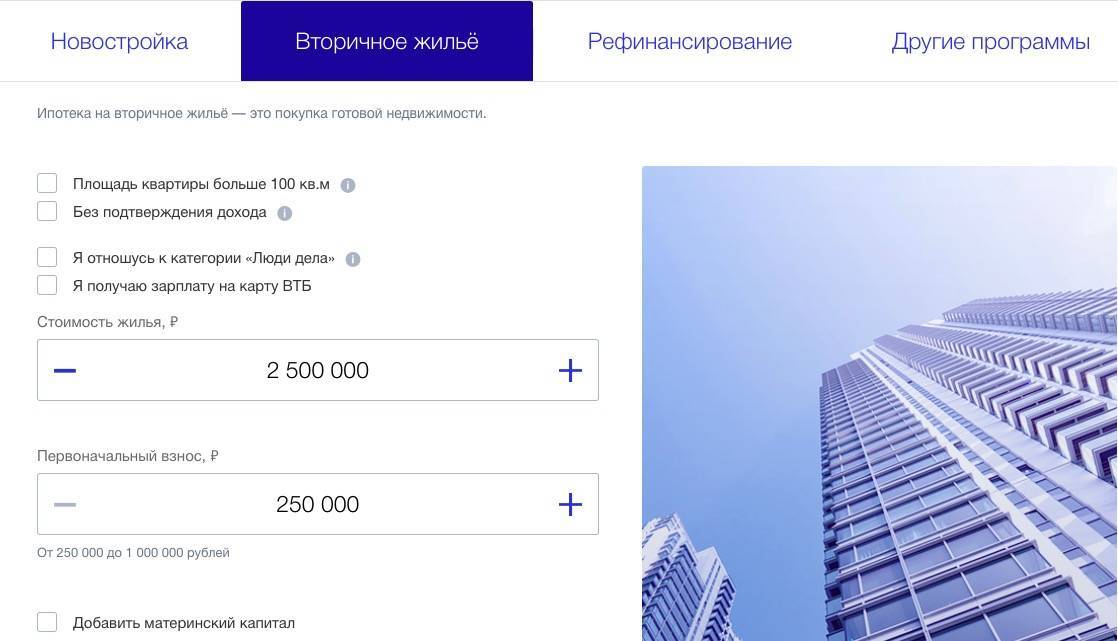

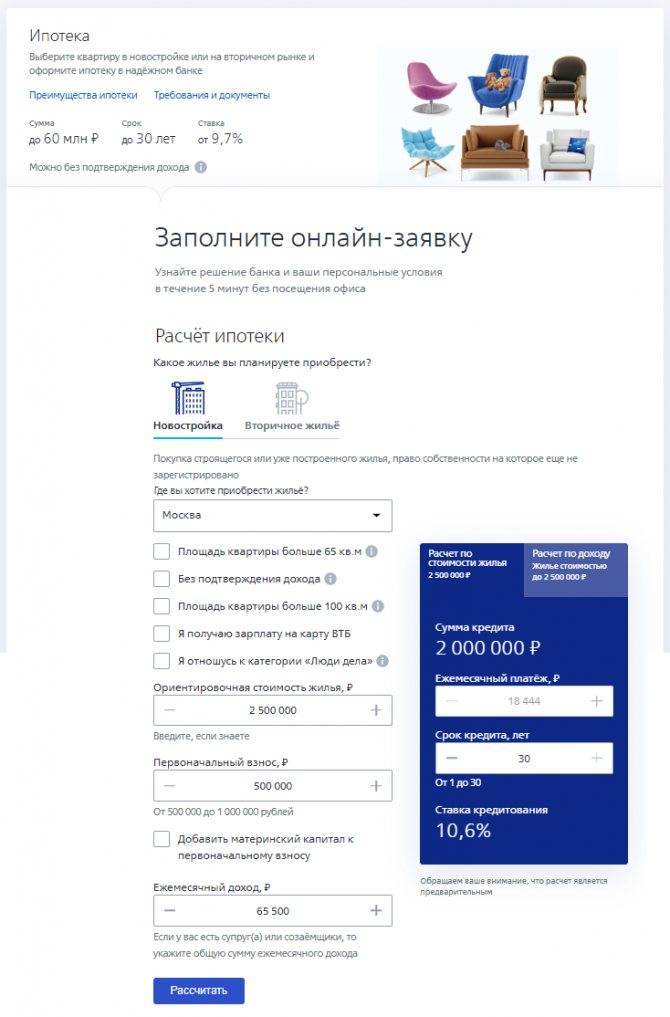

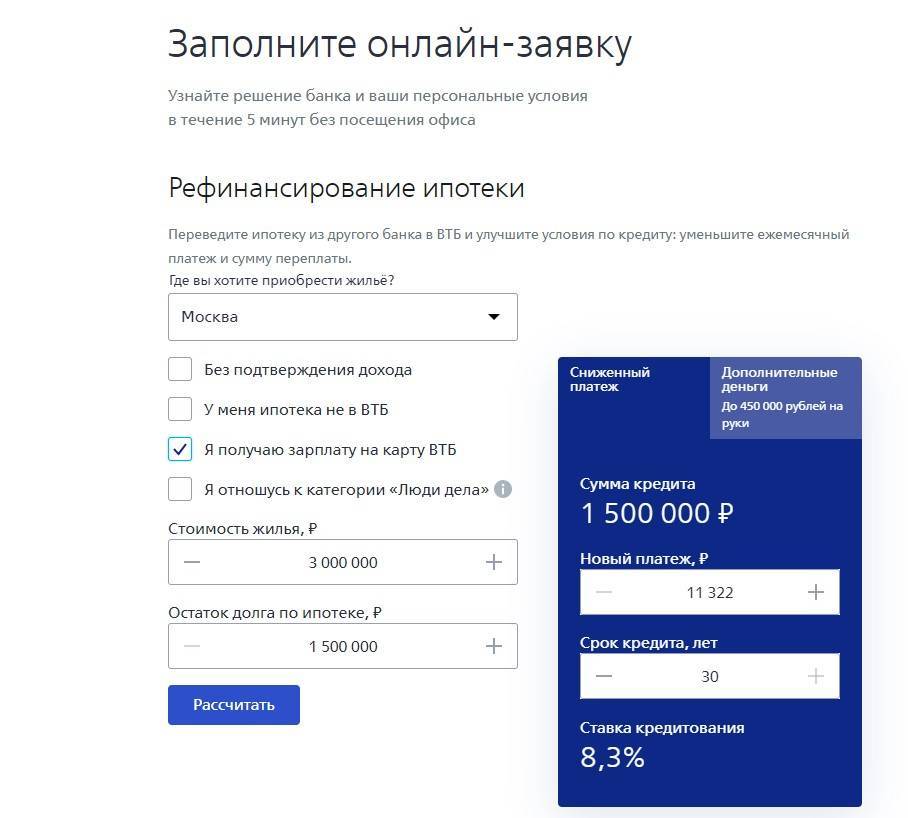

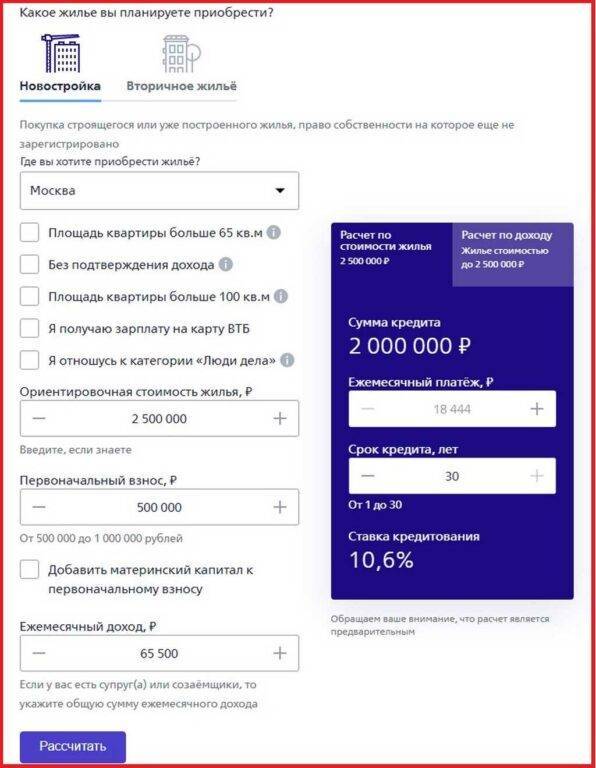

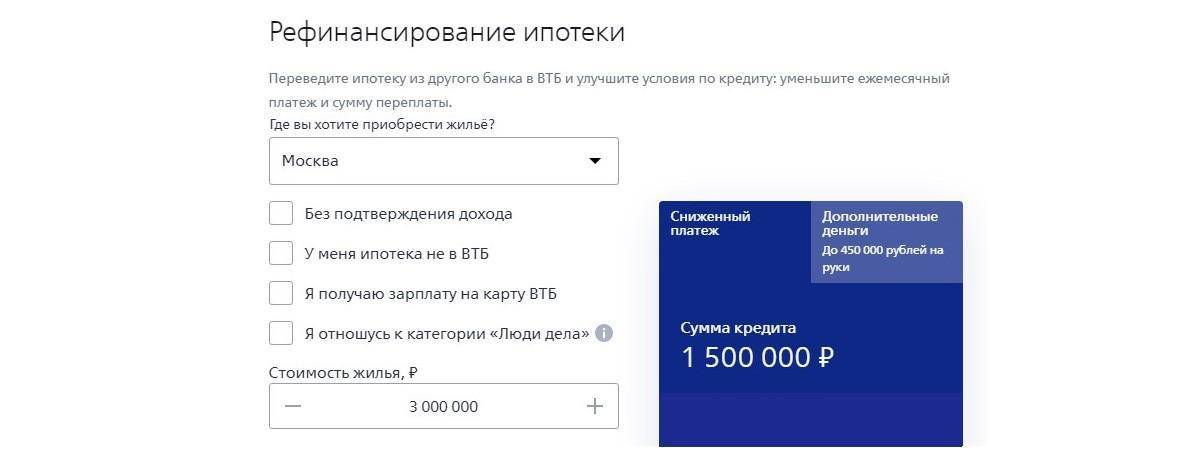

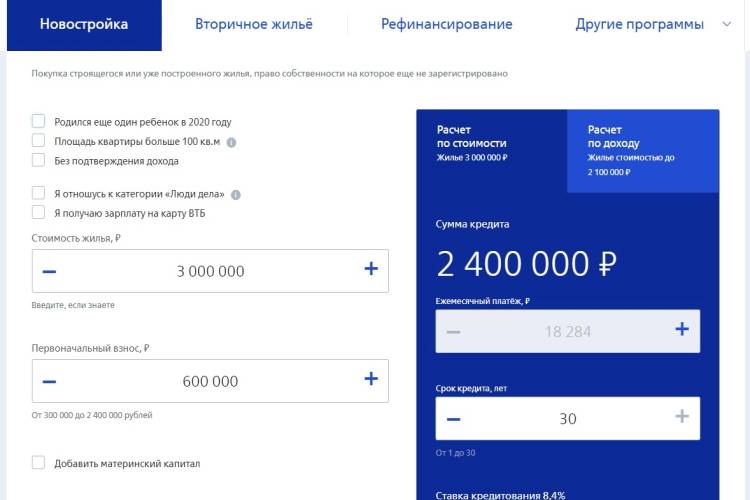

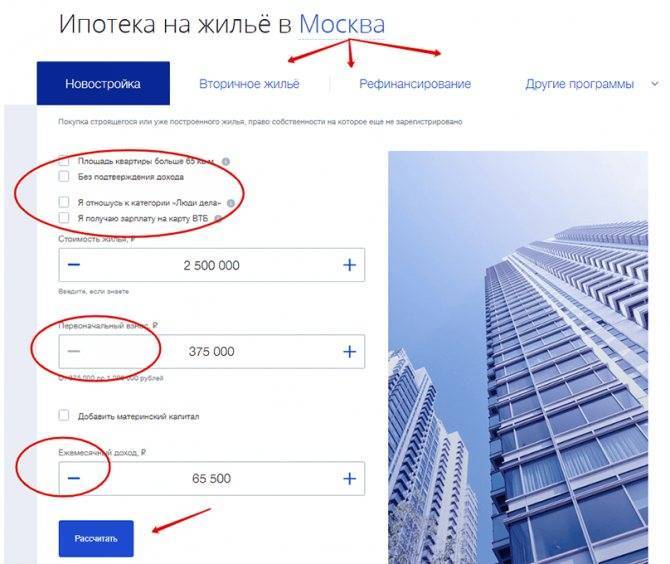

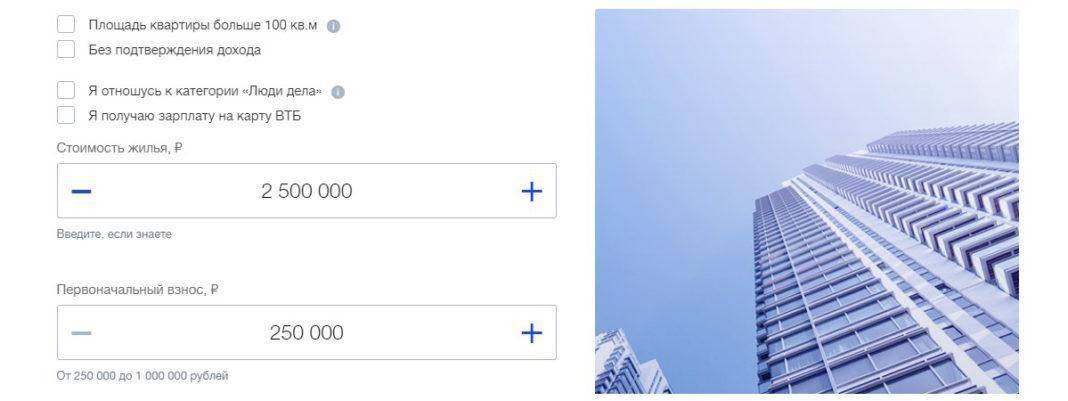

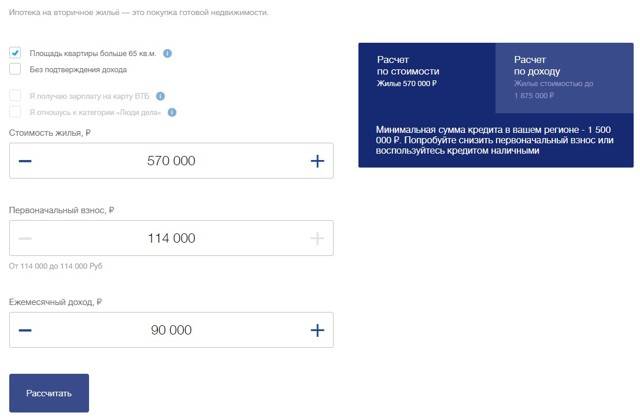

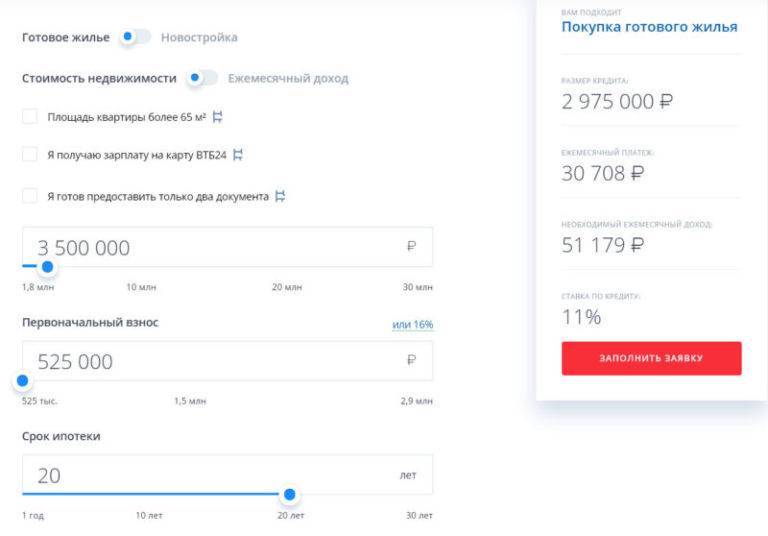

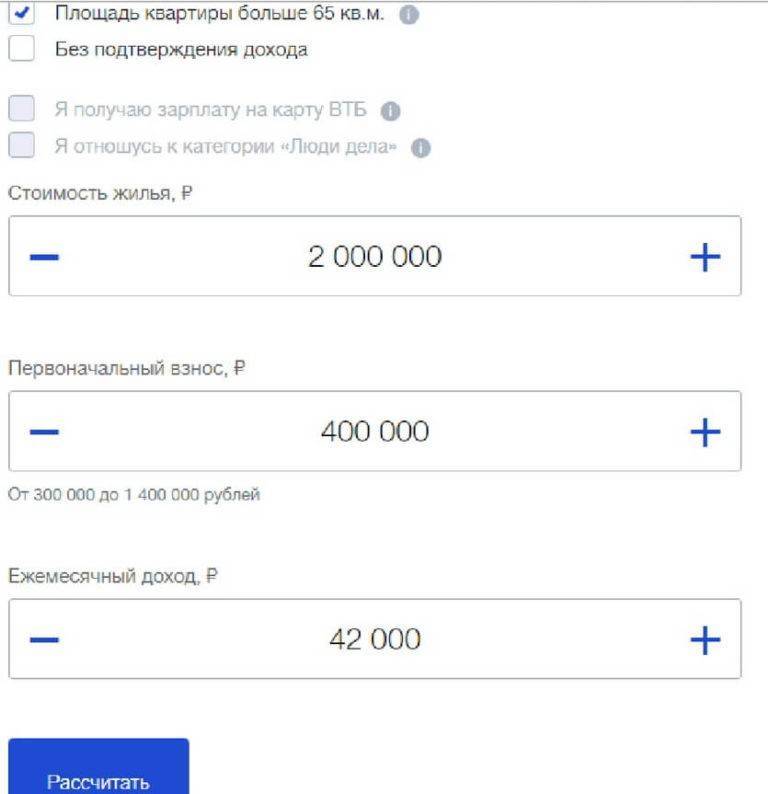

Рассчитываем ипотеку с помощью калькулятора

Предварительный подсчет необходим, чтобы сопоставить семейный бюджет с обязанностями по кредитному договору. ВТБ разработал специальный сервис, позволяющий точно определить размер ежемесячных платежей. Для этого водятся исходные данные:

- Стоимость приобретаемой жилой недвижимости в рублях.

- Сумму первоначального взноса (минимум 30% от цены жилья).

- Ежемесячный доход (официальный и неподтвержденный).

Срок возврата ВТБ рассчитает сам. Это будет 20 лет. Его также можно установить вручную, если планируется скорейший возврат долга. Результат расчета – ежемесячный платеж, процентная ставка, срок возврата, назначенный ВТБ.

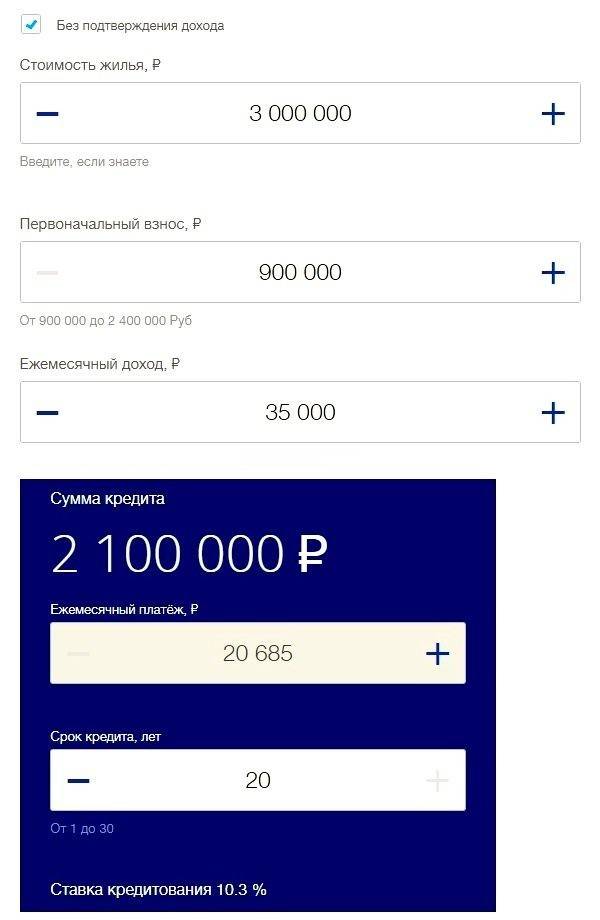

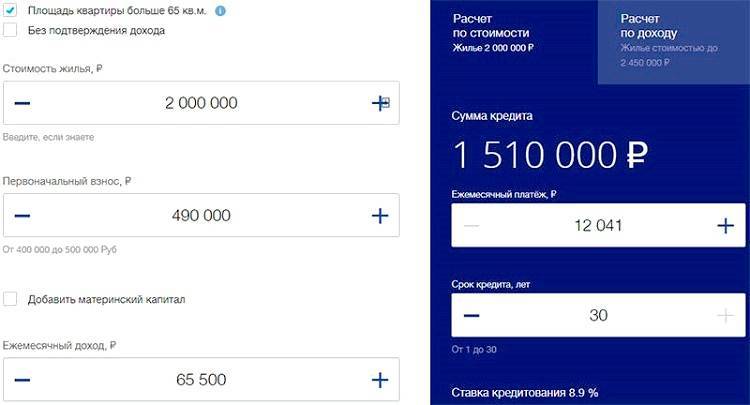

Пример расчета

Допустим, что есть квартира стоимостью в 5,5 миллионов рублей. Собственных средств хватит, чтобы оплатить только два. Суммарный доход заемщика и созаемщика (муж и жена) – 55 тыс. руб. после ввода этих данных в форму для подсчета, получается, что ВТБ выдаст кредит под 8,9% годовых. При этом ежемесячно придется вносить от 31 266 рублей. По умолчанию в расчет закладывается возврат за 20 лет. Если его изменить вручную, суммы изменятся. Поэтому каждый сможет выбрать оптимальный вариант ипотеки, чтобы как можно быстрее погасить задолженность и стать полноправным собственником жилья без обременения.

После предварительного расчета расходов по ипотеке от ВТБ, ипотека станет понятной в плане ежемесячной финансовой нагрузки в период возврата кредитных средств. Учитывайте, что изначально помимо первоначального взноса придется потратиться на страховку.

Ипотека с использованием материнского капитала

Государство оказывает помощь семьям с детьми, выделяя средства на приобретение собственного жилья. Сертификат разрешается использовать для оплаты тела кредита и процентов по ипотеке. ВТБ напрямую не принимает субсидийные средства в качестве оплаты первоначального взноса. Однако многие застройщики-партнеры банка готовы сотрудничать с льготниками. А вот в случае просрочки по платежам штрафы, пени и неустойки маткапиталом погасить не получится. Первоначальный взнос предполагает перечисления ликвидных денежных средств заемщика, а не выделенных государством.

Часто задаваемые вопросы

Как долго рассматривается заявка?

Сколько у меня есть времени после одобрения?

Можно ли пользоваться льготными программами, но по двум документам?

Сколько стоит комплексная страховка в ВТБ?

Мне нравится2Не нравится

Условия и подробности по упрощённой ипотеке

Окончательная переплата зависит от процентной ставки, размера платежей и срока возврата. Перед подписанием договора с ВТБ необходимо ознакомиться со всеми условиями соглашения, включая пункты о досрочном погашении. Помимо аннуитетной схемы возврата доступна и дифференцируемая, но это обговаривается индивидуально при обсуждении деталей сделки с сотрудниками кредитного отдела ВТБ. Привлечение созаемщиков и поручителей увеличивает шанс одобрения заявки. Страхование жизни и здоровья – основание для снижения процентной ставки.

Необходимые документы

Данная услуга предоставляется при наличии паспорта гражданина Российской Федерации

Важно, чтобы у претендента была постоянная прописка. При этом сам паспорт должен быть действительным

Также потребуется СНИЛС, а для мужчин возрастом до 27 лет еще и военный билет. При оформлении договора желательно иметь при себе дополнительное удостоверение личности. Это может быть загранпаспорт, водительские права, служебный пропуск и т.д. Также ВТБ затребует бумаги, характеризующие объект сделки. Понадобятся технические документы на недвижимость и акт оценки независимой комиссии (аккредитованной специализированной организации).

Как подать заявку на ипотеку по 2 документам?

Можно явиться в офис ВТБ лично. Тогда при себе нужно иметь оригиналы и копии первичных документов (паспорта, СНИЛС). Бланк заявки предоставит работник банка. Он же поможет правильно заполнить графы. Если у вас нет возможности тратить время на поездку, очереди и общение с клерками, воспользуйтесь онлайн-формой, доступной на сайте. Здесь же можно просчитать, сколько придется платить, и на каких условиях банк готов выдать ссуду. Клиенты ВТБ подают заявки в личном кабинете, где также есть все инструменты и форма для заполнения. Достаточно авторизоваться в системе под своим логином.

Для тех, кто находится в другом городе, приложение ВТБ для смартфона – выход из положения. Скачайте, установите, запустите. Авторизуйтесь, перейдите в раздел кредитов (ипотеки), заполните поля формы, отправьте запрос на одобрение.

Как правильно заполнить заявление-анкету?

Важно указать все обязательные данные. В ВТБ запрос отклонят, если в анкете не будет:

- Фамилии, Имени, Отчества заемщика.

- Персональных данных согласно СНИЛС.

- Типа жилого объекта недвижимости.

- Стоимости приобретаемой жилой площади.

- Размера первоначального взноса.

- Уровня суммарного дохода созаемщиков.

- Срока возврата ипотечной задолженности.

- Контактных данных для обратной связи.

Пользуйтесь подсказками, а при необходимости обращайтесь за бесплатной консультацией по телефону, электронной почте, в режиме онлайн. Перед отправкой загрузите скан. копии документов и еще раз перепроверьте правильность заполнения.

Пример

Итак, муж и жена берут ипотеку. Оформляется всё на супругу. Муж при этом является созаёмщиком. Процедура проходит успешно – кредит одобряют. В следующий месяц супруг идёт в банк и на правах созаёмщика оплачивает взнос за первые 30 дней. Спустя какое-то время звонит, чтобы поинтересоваться, дошли ли средства. Сотрудник интересуется, на кого оформлена ипотека. Оказывается, что на супругу. И мужчине отказывают в ответе, поскольку он не главный заёмщик, и информация эта конфиденциальная.

И это, скорее, плюс, чем минус. Всё-таки приятно осознавать, что данные защищены настолько основательно.

Ипотека под залог недвижимости без подтверждения доходов

Еще один путь получения ипотечного кредита — ипотека под залог недвижимости. Преимущества этого пути – большая вероятность одобрения кредита, упрощенная схема оформления (по сравнению с кредитом без обеспечения). Но ипотека под залог недвижимости без подтверждения доходов имеет и свои подводные камни. О них мы и расскажем в этом разделе.

Кредитные предложения, основанные на этой схеме, существуют во многих банках. Наиболее известные из них:

- Газпромбанк;

- ЮниКредит;

- Связь-Банк;

- Татфондбанк.

Первые два банка запрашивают с клиентов подтверждение реального дохода, но делают это довольно формально, с использованием широкого спектра документов. Два же последних даже не требуют устного подтверждения наличия у клиента постоянного дохода. Отделения этих банков работают по всей стране, и любой гражданин может получить в них ипотечный кредит, лишь бы у него была недвижимость, которую можно предоставить в залог.

Но, естественно, такие кредиты имеют ряд недостатков для клиента, одним из которых (и не последним по важности!) является риск потерять жилье. Кроме того, обычно требования, выдвигаемые банками к объектам залога весьма высоки, и далеко не любая недвижимость послужит достаточным обеспечением

Зачастую ипотечные кредиты сопровождаются для клиента дополнительными расходами, например, оплатой услуг оценщиков или необходимостью страховки недвижимости.

Кроме того, не стоит забывать, что в ряде случаев оформление квартиры в качестве залога невозможно. Например, банк не примет в качестве залога жилплощадь, на которой прописаны несовершеннолетние дети.

Бизнес-предложение

Это последнее, что хотелось бы отметить вниманием. В рамках бизнес-предложения человек, являющийся предпринимателем, может воспользоваться деньгами банка, чтобы купить в собственность коммерческую недвижимость

Причем совершенно любого назначение – будь то склад, офис или что-либо другое. И условия, как говорят люди, выгодные – ставка от 13.5%, сумма от 4 миллионов и срок до 120 месяцев. А первоначальный взнос – всего 15%. Неудивительно, что многие бизнесмены обращаются именно в «ВТБ 24».

Ипотека без первоначального взноса, отзывы, займы без подтверждения доходов, льготные предложения – это всё очень интересно и полезно. Особенно в наше время, когда в финансовых услугах нуждаются многие люди. Об этом можно говорить долго. Но даже исходя из предоставленной выше информации можно сделать вывод – «ВТБ 24» недаром находится на 4 месте лучших банков России. И ему действительно можно доверять.

Максимальная сумма займа

Она устанавливается в соответствии с регионом, где находится жилье, оформляемое в ипотеку. Если в ВТБ приходит запрос на покупку квартиры или дома в Москве и Московской области (МО), доступно до 30 миллионов рублей. Помимо Подмосковья такой же лимит ВТБ установил для Санкт-Петербурга и ЛО. В других областях планка снижена до 15 млн. руб. Это связано с особенностями рынка недвижимости и уровня дохода населения. Минимально ВТБ выдает от 600 тысяч каждому, кто удовлетворяет требованиям банка.

Процентные ставки

Стандартная, усредненная ставка по ипотеке от ВТБ – 9,8%. Если оформляется квартира в новостройке, а общая площадь превышает 100 квадратных метров, процент снизится до отметки 8,6%. Если клиент застрахован, переплата не увеличивается. Отказ от оформления полиса – повод для увеличения годовой ставки на +1%. Рефинансирование – еще одна услуга банка ВТБ. Ипотеку переоформят под 9%, и выплачивать его нужно будет в рублях, что полностью исключает риск убытков, понесенных в результате нестабильности на валютном рынке.

Страхование ипотеки

Каждый объект, покупаемый за счет денег, полученных в рамках ссуды, страхуется. Это необходимо на случай форс-мажорных обстоятельств, когда имущество испорчено или пришло в негодность. Затраты на восстановление компенсирует страховая компания. Еще один вид полиса – индивидуальный, когда деньги выплачиваются, если заемщик в силу наступления определенных обстоятельств не может самостоятельно платить по ипотеке. Комплексная страховка – способ понизить процентную ставку ВТБ.

Личный полис

Это гарантия того, что в случае болезни или перенесенной травмы долг по ипотеке не будет увеличиваться. Вся ответственность по ипотеке перед ВТБ перекладывается на страховую компанию, обязанную гасить платежи полностью, пока заемщик вновь не станет работоспособным. Решение о выплатах принимается на основании медицинских заключений, где должнику присваивается статус нетрудоспособного субъекта. Такое может случиться в результате ухудшения состояния здоровья или по причине нанесения вреда третьими лицами, при прочих обстоятельствах.

Полис на залоговое имущество

Это обязательный вид страхования, если недвижимость приобретается в ипотеку. ВТБ не одобрит заявку на ипотеку, если жилье не застраховано от порчи в результате стихийных бедствий. Полный перечень покрытия обширен. Компенсации выплачиваются в случае пожара, затопления, действий третьих лиц, которые стали причиной снижения стоимости объекта. Предполагается полное возмещение понесенных убытков, о чем должно быть сказать в страховом полисе. ВТБ порекомендует компанию-партнера, порядочность которой не вызывает сомнений.

Титульный полис

Это особый вид страхования. В данном случае защищаются права собственности на объект. Это защита, например, от мошенничества. Если найдется третье лицо, имеющее право претендовать на ту же, скажем, квартиру, страховщик возьмет на себя все затраты, связанные с урегулированием вопроса. Подобное возможно в случае, когда объявляется наследник, не участвующий в процессе радела имущества. Он подает в суд и добивается пересмотра наследственного дела. В итоге договор купли-продажи можно оспорить. И страховой агент выплатит истцу деньги, чтобы сохранить право собственности заемщика.

ВТБ не навязывает страховщиков, а только рекомендует. Соискатель при оформлении ипотеки вправе привлекать сторонние организации. Главное, чтобы они удовлетворяли требования ВТБ.

Максимального лимита нет. Каждый вправе самостоятельно определять размер первоочередного взноса по ипотеке. Единственное, что требует ВТБ от претендентов на ипотеку – платеж не должен быть ниже отметки в 30% от оценочной стоимости оформляемой недвижимости. Это на 10 процентов выше, чем в стандартных программах, но только так ВТБ может обезопасить свои деньги на случай невозврата долга или падения цен на рынке недвижимости. Наличие ликвидных средств указывает на платежеспособность и надежность заемщика, что увеличивает шансы на одобрение заявки.

Предоставляемые программы банка

По состоянию на июнь 2019 года у банка ВТБ-24 в ассортименте имеется около десятка различных ипотечных программ. Но наиболее популярными из них выступают кредиты без подтверждения дохода, а также займы под залог имеющегося у заемщика жилья. Расскажем о них чуть более подробно.

Без подтверждения доходности

Участие в программе «Победа над формальностями», в рамках которой оформляется ипотека ВТБ 24 без справки о доходах, может принять любой человек, достигший 21-летнего возраста. Банк не устанавливает ограничений по гражданству потенциального заемщика – воспользоваться предложением могут как подданные РФ, так и граждане других государств. По части прописки также нет никаких ограничений – она может быть постоянной, временной или отсутствовать вовсе.

Несколько строже требования банка к месту работы потенциального клиента. Он должен обязательно вести трудовую деятельность в компании, расположенной на территории РФ. Впрочем, россияне также могут работать в зарубежных филиалах транснациональных компаний – это не помешает взятию кредита. А вот граждане других стран должны быть трудоустроены только на территории РФ.

Если гражданину недостаточно его собственного дохода для получения займа в нужном объеме, он может привлечь к кредиту в качестве поручителей: супруга/супругу (как законных, так и гражданских), родителей, детей, братьев или сестер. На поручителей предоставляется такой же пакет документов, что и на основного заемщика.

Под залог имущества

Оформить кредит под залог имеющегося жилья могут только граждане РФ старше 21 года. Для них обязательно наличие постоянной регистрации и места работы на территории страны. Также для участия в данной кредитной программе обязательно потребуется подтверждение дохода одним из двух способов: справка по форме налоговой/справка о з/п по форме банка. Обойтись без этих документов смогут только зарплатные клиенты ВБТ-24 – вся информация об их доходе у банка уже имеется.

Как оформить ипотеку без справки о доходах?

Заемщиком и поручителем по ипотечному кредиту может быть гражданин РФ, зарегистрированный в Российской Федерации.

Документы заемщика (поручителя):

- Заявление-анкета;

- личный паспорт;

- военный билет для участников сделки призывного возраста;

- СНИЛС.

В случае недостаточности дохода заемщика для обслуживания кредита, в качестве поручителей можно привлечь близких родственников (муж/жена (обязательно), дети, родители, брат/сестра).

Оформление кредитной заявки и получение кредита по программе «Победа над формальностями» включает в себя:

- Предварительный расчет возможной суммы кредита, необходимого дохода и ежемесячных платежей с помощью калькулятора на сайте ВТБ.

- Оформление онлайн-заявки. Сотрудник колл-центра банка связывается с потенциальным заемщиком, консультирует, помогает выбрать программу и назначает встречу в удобное для заемщика время в ближайшем ипотечном центре ВТБ.

- Посещение ипотечного центра с паспортом и СНИЛСом (если участник кредитной сделки — мужчина моложе 27 лет, то предъявляется военный билет).

- Принятие решения банком в течение 24 часов. Фактический срок рассмотрения заявки может составить от 2 до 14 дней.

- Выбор заемщиком объекта недвижимости. В течение 120 дней (период действия одобрения) заемщик выбирает недвижимость и согласовывает ее с банком.

Если объектом ипотеки будет выступать строящееся жилье, дальнейшая схема взаимодействия между застройщиком, заемщиком, банком и страховой компанией будет выглядеть следующим образом:

- Если заемщик выбрал готовую квартиру, ему необходимо представить в банк комплект документов на выбранный объект. Банк проводит юридическую экспертизу документов, проверяет «чистоту» квартиры, принимает решение о выдаче кредита.

- Оценка рыночной стоимости одобренной квартиры в аккредитованной банком оценочной компании. Оценка проводится в течение 1-2 дней, с выездом эксперта на объект. Стоимость услуги зависит от тарифов выбранной компании.

- Представление документов и отчета об оценке на приобретаемую квартиру в страховую компанию. Получение одобрения от страховой компании.

- Заключение с продавцом договора купли-продажи. Договор должен соответствовать требованиям и рекомендациям банка. Первоначальный взнос может быть внесен на банковский счет заблаговременно, либо в момент подписания ДКП.

- Заключение договоров страхования, кредитного договора, договоров поручительства. Посещение заемщиком и продавцом МФЦ и сдача документов на регистрацию сделки. Зачисление банком кредита на счет заемщика.

- Регистрация перехода права собственности и ипотеки в пользу банка. Получение документов на право собственности. Перечисление банком денежных средств продавцу.

Технология заключения ипотечных сделок полностью аналогична схеме работы с ипотекой в банке ВТБ24, который с начала этого года влился в ВТБ и перестал существовать, как отдельная единица.