Как оформить

Чтобы оформить депозит через МФО, потребуется обладать значительной суммой денег – не менее 1,5 млн. рублей для физических лиц.

Многие эксперты перед оформлением вклада советуют выполнить некоторые подготовительные мероприятия:

- просмотреть информацию об организации (ознакомиться с примерными текстами договоров, соглашений и др.);

- оценить уровень доходности по депозитам, а также степень рисков;

- посмотреть отзывы о компании;

- изучить рейтинги.

И лишь после совокупной оценки вышеуказанных параметров, можно принимать окончательное решение – стоит ли вкладывать деньги, или же лучше выбрать менее рисковый инструмент?

Как инвестировать в МФО?

Никаких трудностей с вложением средств нет. Работа микрофинансовых организаций находится под контролем специальных органов и имеет законодательную регуляцию. Имеется особая база (реестр), в которой обозначены все легально функционирующие МФО.

Существует два вида компаний, выдающих небольшие займы:

- микрокредитные организации – небольшие фирмы, зачастую ограниченные каким-то городом или областью. К ним государство не предъявляет жёстких требований, поэтому вкладывать средства весьма опасно;

- микрофинансовые организации – это серьёзные структуры, которым изначально предписывается исполнение существенных условий для кредитной деятельности. Помимо лицензий, офисов, персонала и регламента, такие МФО обязаны сразу иметь уставной капитал – от 70 млн рублей на операционном депозите. Без такого обеспечения работа по выдаче займов не разрешена. Нужно именно в такие МФО инвестировать, чтобы зарабатывать хорошие деньги.

Перед вложением средств стоит удостовериться, что компания является микрофинансовой и записана в реестре, как работающая со всеми разрешениями. Нелишней будет проверка вхождения МФО в число участников какой-нибудь солидной саморегулируемой организации. Такой же принцип реализуется у форекс-брокеров, ПИФов, ETF-фондов и т. п.

Когда все проверки дают положительный результат, останется выполнить контроль отчётности, открытой для просмотра. Последним этапом будет выбор МФО и изучение условий договора.

Одного желания заработать на инвестициях в микрофинансовых организациях мало. Существует перечень некоторых ограничений, которые могут сделать возможность вложения средств недоступной для некоторых людей.

- Минимальный объём предоставляемых денег равен 1,5 миллионам рублей. Профессиональным инвесторам данная сумма кажется небольшой, однако, учитывать нужно высокий риск направления, связанного с МФО. Поэтому общий портфель должен содержать иные финансовые инструменты, чтобы выполнить диверсификацию. К примеру, инвестор может выделить 20% портфеля для вклада в МФО. Это немалый объём, поскольку весь пакет будет тогда стоить 6 млн. У рядовых вкладчиков такими суммами оперировать не получится.

- Есть микрофинансовые организации, выставляющие в качестве обязательного требования работу инвестора через юридическое лицо. Такое условие обычно реализуется в МФО, где для вложений отсутствует минимальный порог. Законодательство беспрестанно меняется, но в таких случаях сейчас физические лица обязаны подключать посредников с юридической лицензией.

- Вкладчикам в 90% случаев запрещено забирать раньше контрактного срока деньги, инвестированные в МФО. Здесь опять задействуется уровень в 1,5 млн рублей. То есть этот объём средств будет оставаться в микрофинансовой организации по закону до окончания договора. Остальные деньги сверх данного лимита инвестор может забирать в любой момент. Предположим, инвестирована в МФО сумма 2,5 млн рублей под 25% годовых. Но спустя 2 месяца срочно понадобился капитал для другого дела. Все 2,5 миллиона инвестору компания не отдаст, поскольку контрактом предусмотрены ещё 10 месяцев использования. Фирма без проблем досрочно возвратит 1 млн, а оставшиеся деньги (1,5 млн) отдаст только спустя 10 мес.

Остальные нюансы обуславливаются условиями договора с финансово-кредитной компанией. Вкладчику прибыль может начисляться ежемесячно либо через другие промежутки времени.

Перед внесением денег целесообразно проконсультироваться у независимых юристов. Лучше выбирать сразу из нескольких МФО, чтобы видеть разницу в условиях и рассматривать лучший вариант.

Некоторые фирмы стараются вести активную рекламную кампанию и предлагают нормальные условия с некоторыми ограничениями. Другие предпочитают находить инвесторов “тихо”, но обеспечивают высокий процент доходности с дополнительными гарантиями выплат.

Все аспекты наглядно определяются в отчётах микрофинансовых организаций, поэтому выбирать стоит аккуратно.

Мнения о вкладах в мфо

Мнение автора сайта:Я бы сейчас поостерегся вкладывать в МФО. Во первых гарантии, что МФО не развалится практически никакой. Как показала практика, некоторые МФО становятся пирамидой — тратят привлеченные средства на выплату доходов по предыдущим вкладам.

Многие крупные МФО, которые принимали вклады, сейчас исключены из реестра ЦБ РФ. Среди них

- -МФО Займи Просто(Парса Групп)

- Домашние деньги прекратили свою деятельность.

- МФО Эврика (исключена недавно, 6 сентярбя) вместе с ООО МФК «Русмикрофинанс-АСТ», ООО МФК «Элегия»

Владелец Домашние деньги продал МФО банку Русский стандарт. Внутри МФО полная неразбериха. Лучше быть под защитой АСВ и вернуть свои деньги без проблем в случае краха банка. В любом случае кризис — время рисков и риски остаться без денег есть везде.

Законодательное регулирование деятельности МФО и анализ рисков

Закон «О микрофинансовой деятельности и микрофинансовых организациях» регламентирует право МФК привлекать денежные средства физических лиц на условиях займов.

Ограничение по минимальной сумме составляет 1,5 млн рублей. Таким образом, вложить деньги в МФО, учитывая существующие риски, могут только крупные инвесторы с солидным исходным капиталом.

Некоторые компании по микрокредитованию находят способы обойти законодательство, а именно лимит в 1,5 млн. рублей. Для этого заключаются договора на внесение данной суммы частями, например, по 50 тысяч.

Также существуют схемы, когда фирма разделяется на ООО, привлекающее инвестиции без рисков вкладов в микрофинансовые организации под 10% ежемесячно, и МФО, которая уже непосредственно занимается микрозаймами.

Время от времени таких дельцов выявляют и наказывают, конечно же, без возврата средств инвесторам. Поэтому, чтобы не рисковать своим капиталом, следует избегать партнеров, предлагающих «вложения от 30 тысяч рублей» и подобные условия.

Мнения о вкладах в мфо

Мнение автора сайта:Я бы сейчас поостерегся вкладывать в МФО. Во первых гарантии, что МФО не развалится практически никакой. Как показала практика, некоторые МФО становятся пирамидой — тратят привлеченные средства на выплату доходов по предыдущим вкладам.

Многие крупные МФО, которые принимали вклады, сейчас исключены из реестра ЦБ РФ. Среди них

- -МФО Займи Просто(Парса Групп)

- Домашние деньги прекратили свою деятельность.

- МФО Эврика (исключена недавно, 6 сентярбя) вместе с ООО МФК «Русмикрофинанс-АСТ», ООО МФК «Элегия»

Владелец Домашние деньги продал МФО банку Русский стандарт. Внутри МФО полная неразбериха. Лучше быть под защитой АСВ и вернуть свои деньги без проблем в случае краха банка. В любом случае кризис — время рисков и риски остаться без денег есть везде.

Особенности вложения в МФО.

Таким вклады сопряжены с рядом особенностей и условиями, которые нужно выполнить вкладчику. Несмотря за заманчиво высокую доходность, больших очередей желающих выгодно вложиться здесь не наблюдается. Рискуют вкладывать только квалифицированные инвесторы, которые реально оценивают свои шансы. Особенности вложения:

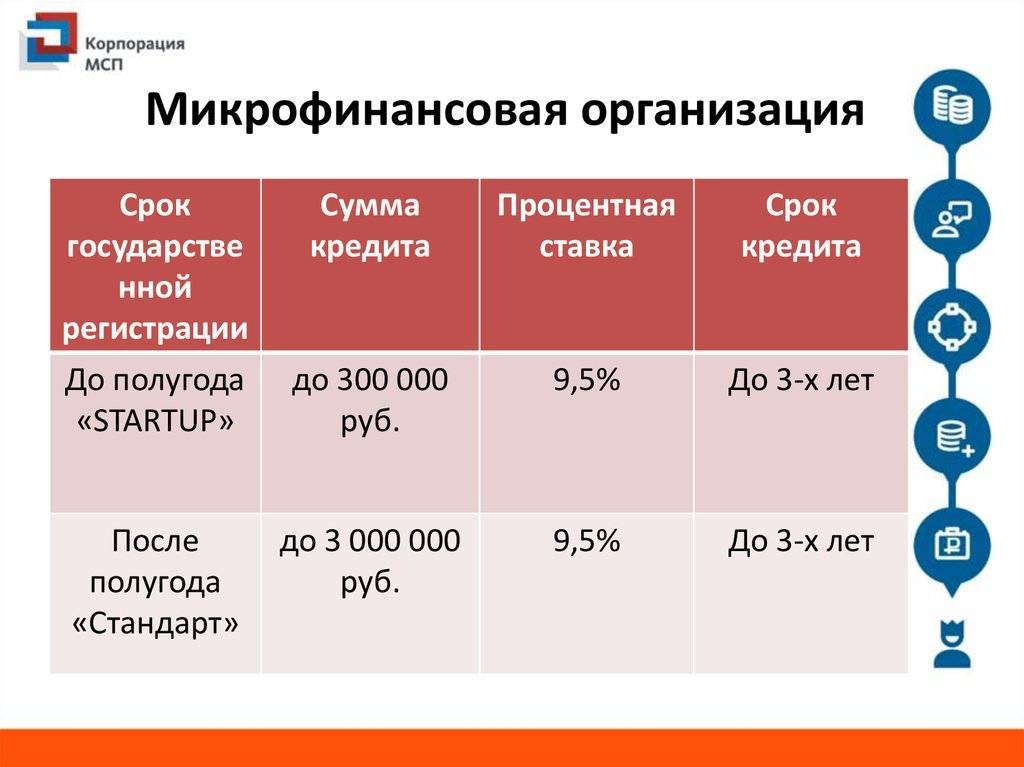

- Минимальная сумма от 1,5 млн. р. Согласно ФЗ №151 ст.12 п.1 пп.Б от 02.07.2010 года «О МФО», законодательно разрешенная сумма депозита от физлица не может быть менее 1,5 млн.р. При этом, от юрлица размер вклада не ограничен. Это связано с тем, чтобы люди не «повалили» в МФО толпами с мелкими суммами для размещения, и в погоне за высоким доходом теряли свои деньги. Сумма 1,5 млн.р. высокая, и позволить вложить ее могут только опытные и состоятельные вкладчики, которые оценивают свои риски и могут позволить себе диверсифицировать свой портфель таким образом.

- Высокая ставка по депозиту. Доходность зависит от той прибыли, которую получает кредитор от выдачи займов. Высокие ставки связаны с большим риском невозврата долгов. Однако, добросовестных плательщиков также достаточно. Именно на них ложится все бремя выплат.

- Необходимость уплаты НДФЛ. Если с доходности по вкладу снимается налог при превышении ставки ставки рефинансирования, увеличенной на 5 пп., то при получении дохода в МФО нужно уплачивать налог со всей прибыли 13%. Налоговым агентам здесь выступает организация.

- Вложенные в МФО средства не могут быть сняты досрочно, если это не указано в договоре особым пунктом.

Вложения в МФО

Что следует знать потенциальному инвестору?

Порог входа

Во-первых, на законодательном уровне зафиксирован минимальный порог входа для физических лиц — 1,5 млн. руб. Считается, что это фильтр для вкладчиков, не способных верно оценивать риски. Обойти это ограничение не составит труда, поскольку лимитов для предпринимателей и юридических лиц не существует. Достаточно зарегистрировать ИП, и Вы сможете оперировать втрое меньшими суммами (большинство МФО устанавливают свой внутренний минимальный предел в районе 300–500 тыс. руб.). Как бы то ни было, чтобы вложить деньги в микрофинансовую организацию, адекватный инвестор должен располагать как минимум вчетверо большей суммой, направленной в менее рисковые активы («не кладите все яйца в одну корзину»).

Законодательная база

Во-вторых, законодательная база микрофинансирования до сих пор до конца не проработана и содержит достаточно «дыр», которыми могут воспользоваться недобросовестные МФО. В частности, микрофинансовые компании не подлежит ни сертификации, ни лицензированию. Достаточно внести сведения в ЕГРЮЛ. Микрофинансовые организации не обязаны публиковать свою финансовую отчетность, а ведь это единственный достоверный источник информации о ликвидности и достаточности активов.

Риски

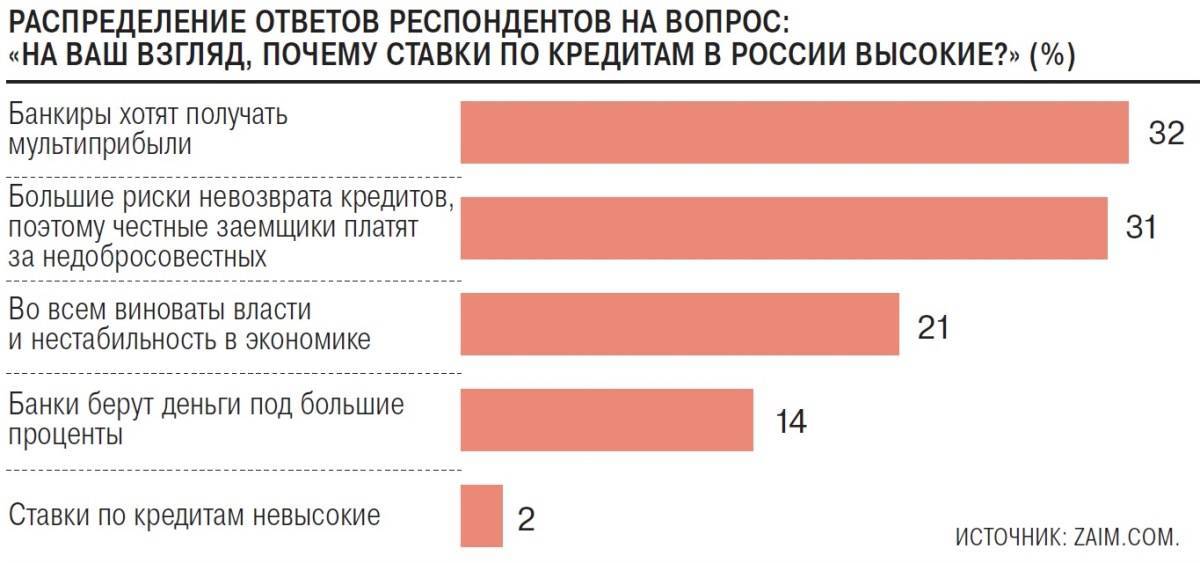

Риски МФО по-прежнему остаются на высоком уровне. На начало 2017 г. доля займов с просроченными платежами составляет 30% (хоть и снизилась за прошедший год на 4%). Такой большой уровень невозвратов влечет за собой большие риски и для вкладчиков.

Особенно по той причине, что обязательное страхование инвестиций в МФО не предусмотрено, то есть на инвестиции в микрозаймы государственные гарантии возврата не распространяются. В случае банкротства или ликвидации организации, инвесторы — последние в очереди на выплаты. А банкротства или ликвидации МФО происходят далеко не в единичных случаях. К слову, эти компании первыми попадают под удар в моменты кризиса и финансовой нестабильности.

Налоги

Наконец, помните, что доход от вкладов в МФО облагается налогом. Физическим лицам придется заплатить обычный НДФЛ (13%). Фискальным агентом в этом случае выступает сама МФО. Юридическим лицам платить налоги придется самостоятельно в зависимости от выбранной системы налогообложения.

Преимущества

Но… доходность, она ведь такая привлекательная! Неужели она не компенсирует все риски и недостатки? Мы считаем, что при правильном выборе объекта инвестирования вклады в МФО под высокий процент в 2017 году оправданы по следующим причинам:

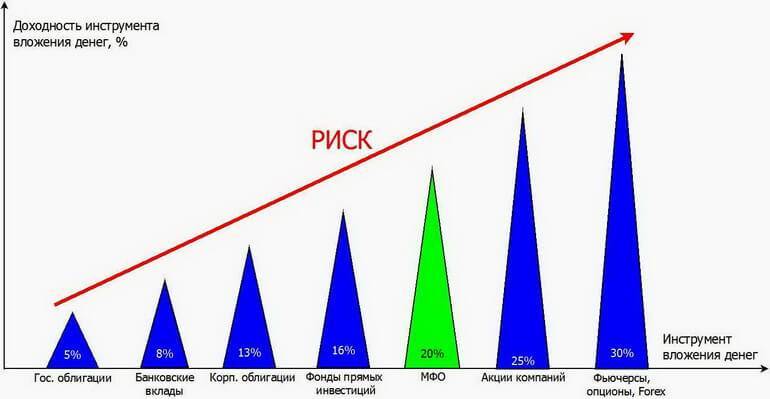

- Высокая доходность при приемлемом уровне риска (не забывайте, даже вкладывая в «голубые фишки», вы неизбежно рискуете).

- Короткий срок окупаемости.

- Ужесточение и развитие законодательной базы вкупе с усилением контроля со стороны Банка России (об этом подробнее мы поговорим в заключении).

Исходя из вышесказанного, предлагаем вам полный перечень советов по выбору МФО.

Гарантии и риски

Вклады в МФО, безусловно, являются более выгодными, чем банковские вклады. Однако государственное регулирование возврата средств вкладчикам здесь не предусмотрено. То есть, деньги, внесенные в пассивы организации, могут и не вернуться к инвестору в случае банкротства организации. В этой же ситуации акционеры МФО оказываются последними в очереди на выплату.

С другой стороны, МФО можно рассматривать как компромиссное решение между банковским депозитом и фондовой биржей. Более высокие проценты и сниженные риски. В среднем процентная ставка по вкладам в МФО может превышать банковскую на 10 %. Что существенно влияет на интерес вкладчиков к этой финансовой отрасли. Кроме того, в договоре займа можно предусмотреть ежемесячные выплаты доходной части, которая при условии внесения минимальной суммы в 1,5 млн. рублей составит около 20 000 рублей.

Организации, список которых представлен в конце статьи, застрахованы на крупные суммы в страховых компаниях, что работает примерно по тому же принципу как и государственное АСВ.

Мнение специалистов

В отношении МФО мнения экспертов разделились, как и сами эксперты, на два лагеря. Одни являются представителями НАУМИР и открыто выступают за развитие МФО. Вторые являются представителями банковской сферы и отзываются об МФО не слишком лестно.

- М. Мамутов, представитель НАУМИР, считает, что выгодные вклады в МФО — это реальный способ диверсификации средств для крупных вкладчиков. Организации такого типа позволяют инвестировать в реальный сектор экономики с рисками, существенно меньшими, чем аналогичные на фондовой бирже.

- М. Осадчий, финансовый аналитик и представитель банка БКФ, считает деятельность МФО небезопасной для вкладчиков. Банковский сектор исповедует идею превращения МФО в финансовые пирамиды. По мнению специалиста, разумный инвестор не поддастся сомнительному искушению высокими процентами без должной страховки рисков. К тому же, МФО в первую очередь пострадают в момент кризиса, заявляет М. Осадчий.

Очевидно одно, для банков микрофинансовые организации представляют серьезную угрозу. Ведь вкладчики в большей степени склонны отдавать предпочтение высоким процентам. И возможность ежемесячного получения дохода составляет уверенную конкуренцию ежегодным выплатам банков.

Немного ясности в этот вопрос вносит государственная политика. Известно, что в следующем году Минфин собирается серьезно рассматривать вопрос регулирования ставок по кредитам и вкладам в МФО. Экономисты считают, что снижение процентных ставок может привести к массовой ликвидации микрофинансовых организаций. Государство также рассматривает вопрос о пересмотре правовых основ деятельности таких учреждений.

Сегодня вкладчикам можно предложить краткосрочные вложения в МФО с репутацией и рейтингом. Из предложенных возможностей оптимальным выбором будет заключение трехмесячного договора займа. В дальнейшем ситуация со статусом МФО прояснится и можно будет реально оценить выгоды и риски.

Преимущества и недостатки

Вложение средств через микрофинансовые структуры обладает все же большим числом минусов, чем плюсов.

Среди преимуществ можно выделить разве что очень высокую доходность. В среднем, за год можно заработать от 25 до 35 % от вложенной суммы. Достаточно неплохой заработок, учитывая, что минимальная сумма составляет 1,5 млн. рублей.

А вот недостатков куда больше:

- не у каждого есть деньги в размере 1,5 млн. рублей, соответственно, услуга доступна лишь некоторой категории особо состоятельного населения;

- вклады не застрахованы государством, что может обернуться для вкладчика потерей всех вложенных средств при банкротстве МФО;

- высокие риски невозврата денег, особенно, если МФО – новичок на рынке финансовых услуг или обладает плохой репутацией;

- многие компании не возвращают средства досрочно, а если и делают это, то по крайне сниженному проценту;

- доход от инвестиций всегда облагается налогом на доходы физических лиц в размере 13 %.

Размещать депозит в микрофинансовой структуре – рисковое мероприятие. Перед вложением средств следует изучить рейтинги и почитать отзывы – возможно, компания, которая изначально казалась надежной и авторитетной, окажется не такой уж и “чистой на руку”.

Пустые обещания или выгода?

Если проанализировать сегодня коммерческие предложения микрофинансовых организаций, то можно увидеть, что они действительно предлагают хорошую прибыль.

Прибыль МФО

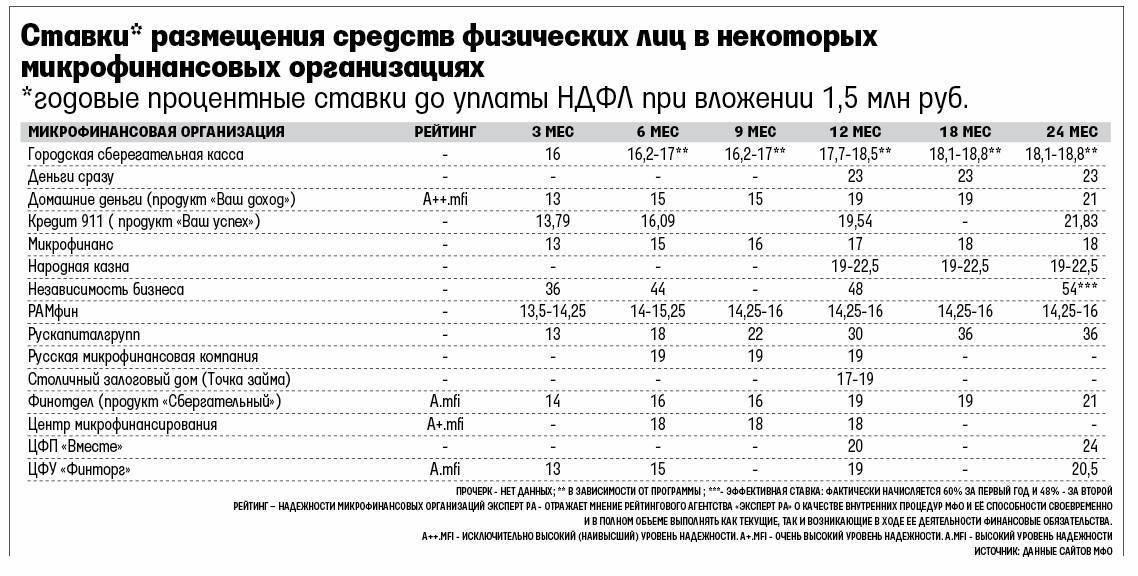

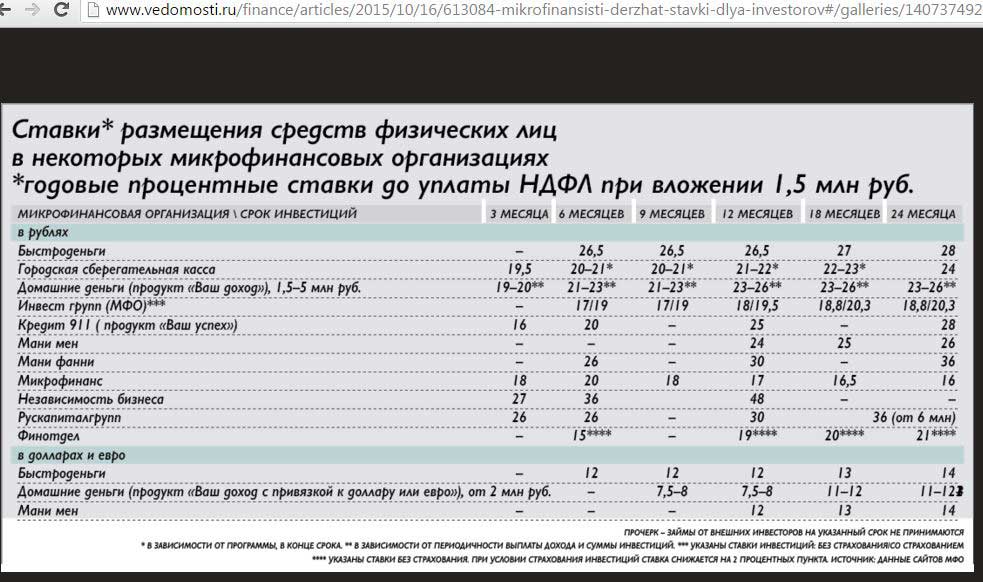

Если стандартный депозитный вклад в российском банке приносит 16-17% годовых, то в МФО можно рассчитывать на прибыль в 25-30% годовых.

Но за этими заманчивыми предложениями стоят условия, которые у любого финансового грамотного гражданина вызовут некие опасения.

Давайте для начала разберемся в правовом статусе этого вопроса и определим, насколько защищен вкладчик от финансовых рисков при таком вложении.

МФО существует на российском рынке вполне законно. Их деятельность регламентирует Закон № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» от 02.07.2010.

Но здесь нужно внести маленькую поправку. В отличие от банков, их деятельность контролируется государством лишь в малой степени. Именно этим объясняются такие высокие процентные ставки для вкладчиков и должников.

Доходность МФО

К их деятельности предъявляются со стороны государства следующие требования:

- требование предоставить по запросу ЦБ РФ персональные данные руководителей МФО

- отсутствие судимостей у руководителей;

- предоставление отчетности о деятельности (ежеквартальный);

- данные об МФО включаются в реестр, который является общедоступным на сайте ЦБ РФ.

Учитывая лишь частичный контроль государства деятельности МФО, повышается и финансовый риск инвестиции.

Мы уже неоднократно говорили про то, что подыскивая банк для депозитного вклада, надо объективно оценивать его надежность. Обычно это определяет статус вход в Союз страхования вкладов. При банкротстве банка, этот Союз должен компенсировать депозит вкладчику.

С деятельностью МФО дела обстоят иначе. Они не состоят в таком Союзе. Следовательно, при банкротстве организации, вкладчику придется очень долго «выбивать» свои деньги через Суд.

Доходность вложения в МФО

Но есть определенная защита, которую установило государство, стараясь остановить вкладчиков, которые объективно не оценивают ситуацию и гонятся за большой прибылью. Инвестиция в МФО ограничивается 1,5 миллионами рублей.

Процентная ставка для вкладов в МФО

Как мы уже говорили выше, существенным отличием от банковских депозитов, в МФО является повышенная процентная ставка.

Со всевозможных рекламных банеров МФО приглашают вкладывать в их организацию деньги под 25-30% годовых. В зависимости от срока и суммы, эти цифры могут быть и того больше. Но не стоит рассчитывать на чистую прибыль.

Любой доход, полученный от сторонних лиц, облагается подоходным налогом (НДФЛ 13%), поэтому при подсчете своей прибыли сразу стоит учитывать и этот нюанс. МФО сами являются налоговым агентом и поэтому сами выплачивают указанный налог. Для банковских депозитов такой налог не предусмотрен.

Доходные проценты от вкладов рассчитаны на опытных инвесторов, которые обладают определенными знаниями и технологией управления деньгами. Для простых граждан сложно порой определить финансовые риски.

Преимущества и недостатки

Понять все «плюсы» и «минусы» поможет сравнение с банковской системой. Каждый инвестор должен самостоятельно оценить инвестирование в микрозаймы, и решить, подходит ли ему система выдачи быстрых высокопроцентных кредитов.

Один большой «плюс» — высочайшая доходность. В среднем микрозаймы выдаются населению под 650-720 % годовых (поскольку эти микрозаймы краткосрочны, суммы и проценты не звучат так устрашающе). Для инвесторов выставлены следующие цифры – от 15 до 65% (то есть МФО готово поделиться заработком с назначенного процента, когда даст в долг вложенные инвестором деньги).

«Минусы» предприятия:

- От 13% уходит на налог (НДФЛ) государству, но обычно платит его сама МКК, и к инвесторам это не имеет отношения;

- Сделанные инвестором вложения не страхуются, либо страхуются в частных (а не государственных, как у банков) компаниях. За такую страховку микрокредитная организация может взимать или не взимать плату по своему усмотрению, и ссылаясь на собственный внутренний устав компании;

- Вложить деньги в МКК можно и юридическим и физическим лицам. Но по распоряжению правительства, в 2017 году вклады от физических лиц принимались только в виде сумм, превышающих 1,5 млн. рублей. Выход как всегда оказался в ведении юридических организаций. При оформлении ИП, физическое лицо становилось юридическим, и могло вкладывать в МФО любые суммы, а также платить меньшую сумму налога (всего 6% от прибыли). Как известно вклад в банк можно делать абсолютно свободно, и это не облагается никаким налогом;

- При вложении любых сумм, и при желании досрочно забрать их из оборота МФО, это реально сделать быстро, и не подвергаясь штрафным санкциям, как в случае с банками. Возвращается и полная сумма вклада и проценты, за тот срок, который эта сумма использовалась. В банке, обычно, штрафуют именно на проценты по вкладу, при досрочном изъятии;

- Невозможно предсказать, как долго сможет функционировать каждое конкретное МФО, а в случае прекращения его деятельности есть риск не получить назад свои вклады и проценты по вложениям. Подобная ситуация и с банками, но отследить состояние каждого банка можно по специальным изданиям, или при консультации с компетентными специалистами из финансовой сферы. МФО в основе своей имеет более «стихийную» организацию, за счет чего и становится высокорисковым предприятием для инвестора.

Как видим, инвестору есть над чем поразмыслить, и уж однозначно не стоит вкладывать в такие организации «последние» финансовые накопления.

Два нюанса

Ремарки относительно кредитно-потребительских кооперативов:

Обращайте внимание на организационно-правовую форму. В названии не должно быть ООО, ИП, ЗАО

Единственная форма − кредитно-потребительский кооператив. И дальше идет название. Другие название − это сигнал о мошенниках.

КПК часто прилагают услуги оформления займа под материнский капитал. По закону это разрешено, но за этим часто кроются мошеннические схемы, в которых КПК позволяют обналичить материнский капитал.

Если подбивать итог, можно сказать что два метода вложения средств считаются рискованными, даже если речь идет о честных фирмах. Если мы работаем на фондовом рынке, мы понимаем что делаем − даем деньги для бизнеса, покупаем часть бизнеса. Если решили вкладывать, тогда обязательно проверяйте, состоит ли компании в реестре саморегулируемых фирм, есть ли такая фирма, детально изучайте условия, анализируйте отчетность, отзывы реальных клиентов.

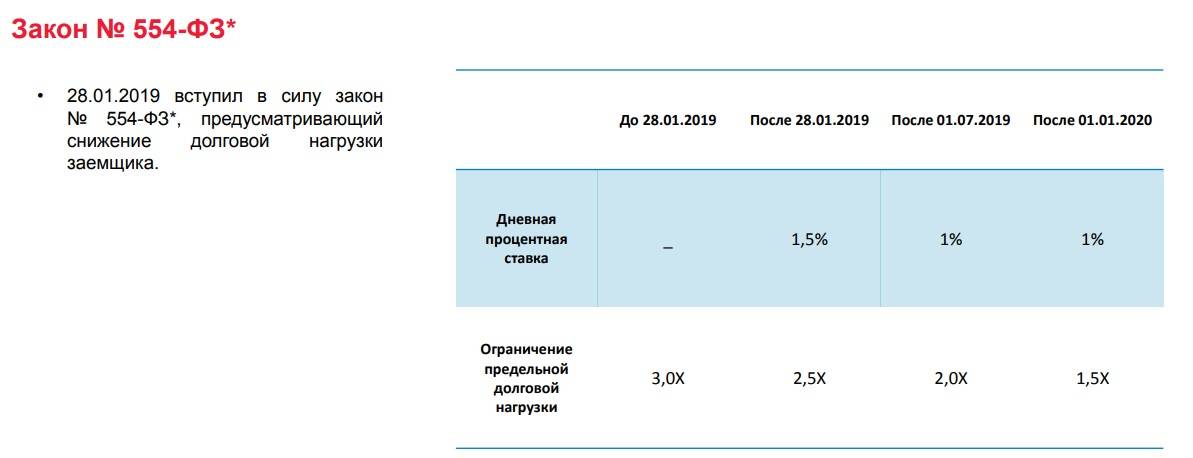

Закон об МФО 2018 года

Кроме этого, он ужесточил требования непосредственно к организации деятельности микрофинансистов и коллекторов.

Хотя новые правила для сферы микрокредитования были приняты в январе 2019, поправки вступали в силу тремя этапами, чтобы микрофинансовый рынок успел постепенно перестроиться под новые правила.

Поправки, вступившие в силу с 28 января 2019 года:

- Выделен особняком тип микрозайма без обеспечения. Его параметры: до 10 000 рублей, выдается на 15 суток без права пролонгации. Совокупный размер переплаты не должен превышать 30% от тела займа, соответственно, максимальная сумма процентов в день не может быть более 200 руб., а объем процентов — не более 3000 руб. Неустойка за просрочку составляет 0,1% в день от суммы непогашенного долга.

- Максимальная ставка за день пользования микрозаймом ограничена до 1,5% в сутки.

- Для займов на период до 1 года установлен максимальный лимит: общая задолженность может увеличиться до 2,5 раза от суммы, полученной взаймы; причем в этот лимит входят проценты, комиссии, дополнительные платежи и пени.

- Ужесточены правила деятельности МФО: заключать договоры по микрокредитованию имеют право лица, официально оформившие деятельность как предоставление займов потребителям. То есть кредитор должен зарегистрироваться в профильном госреестре, который ведет Центробанк.

Если эти условия не были выполнены на момент заключения договора с заемщиком, то кредитор не сможет обратиться в суд и требовать возврата займа в судебном и любом ином порядке.

- Ужесточены правила деятельности коллекторских агентств: покупателем задолженности теперь может выступить только коллекторское агентство, имеющее лицензию и включенное в госреестр, который ведет ФССП.

Однако есть исключение: физическое лицо тоже может выкупить просроченный долг. Но на это требуется письменное согласие заемщика. Эта поправка направлена на пресечение деятельности «черных коллекторов».

-

Может ли МФО выдать займ в 2021 году, а требовать возврата по нормам 2019 года? Закажите звонок юриста

Поправки, вступившие в силу с 1 июля 2019 года, новелл не содержали, а лишь снижали принятые предыдущим пакетом лимиты:

- предельную суточную ставку по займу до 1% (было 1,5%);

- максимальную сумму долговых обязательств — до 2-х кратного объема к первоначальному займу (было 2,5%).

Поправки, вступившие в силу с 1 января 2020 года, также уменьшили коэффициент общей переплаты по итогу займа.

Таким образом эти законодательные изменения были приняты с целью защитить заемщиков.

Считаете, что переплачиваете по займу? Закажите звонок юриста