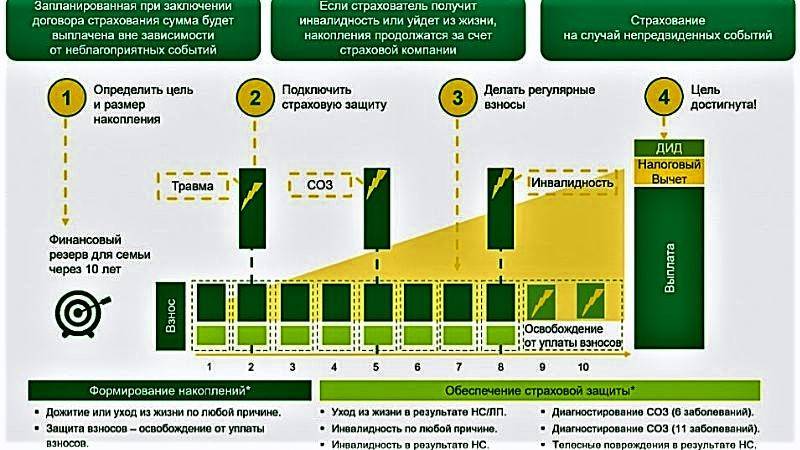

Что представляет собой ИСЖ как инструмент инвестирования?

Клиент заключает договор со страховой организацией на инвестиционное страхование и вносит предусмотренную договором страховую премию.

Страховая премия по данному типу страхования делиться на:

- Накопительную (гарантийную) часть;

- Инвестиционную (рисковую).

Денежные средства в накопительной части идут на приобретение инструментов с низким процентом риска, но с относительно невысокой доходностью. В данном случае средства тратятся на приобретение государственных облигаций, вносятся на банковские вклады и т.п.

Смысл данных вложений заключается в том, чтобы ко времени окончания договора ИСЖ, сберечь накопительную часть от инфляции и хотя бы немного ее преумножить. Этот рост происходит за счет полученных процентов от консервативных источников.

Инвестиционная часть страховой премии пойдет на приобретение высокодоходных, но вместе с тем более рисковых активов, среди которых основными являются приобретение валюты иностранных государств, золота, акций компаний и т.п. Доход в этом случае возможен за счет значительного их роста в будущие периоды. Однако, если рост не произошел, то инвестор не теряет свои вложения за счет гарантированной части.

Советы при выборе вклада от экспертов

Злободневное

Самый выгодный вклад –

какой он?При поиске наиболее выгодного предложения вкладчик следует двум целям: накопить и сохранить свой капитал. При этом в каждом случае всегда есть перевес в ту или иную сторону. Как выбрать самый выгодный вклад с учётом этого факта?

Дельные советы

Сбербанк копилка –

что это такое?В числе множества банковских продуктов Сбербанк предлагает своим клиентам услугу «Копилка». Механизм этого сервиса позволяет копить деньги без лишних временных затрат со стороны клиента. Как работает эта услуга и что нужно знать, чтобы её использовать максимально эффективно?

Злободневное

Каждый человек перед оформлением депозита интересуется тем, насколько защищены его сбережение. Точный ответ на этот вопрос может дать система обязательного страхования вкладов населения.

Ликбез

Что такое капитализация

вклада в Сбербанке?Вложения с доходом, который сравним с инфляцией или превышает её, пользуются спросом у тех, для кого важна как прибыльность, так и сохранность денег. При этом доход выплачивается в виде процентов. Что ещё нужно знать про капитализацию вкладов в Сбербанке и других банках?

Ликбез

Выбирая лучший способ накопления денег, вкладчик представляет возможное будущее капитала. Оценив условия вклада – срок размещения, проценты и другие критерии – вкладчик подбирает самое выгодное решение. Но всегда ли стоит тратить время на анализ предложений по вкладам? Нет, если существует возможность пролонгации уже имеющегося вклада.

Подводные камни

Для вычисления доходности вкладов и депозитов в отдельных банках можно использовать онлайн-калькуляторы. Но всегда ли стоит полагаться на этот инструмент и какие есть альтернативные методы расчёта доходности, доступные каждому?

Ликбез

Что такое депозитный вклад,

или чем отличается

вклад от депозита?Понятия «вклад» и «депозит» часто воспринимают как одно и то же: размещение денег в кредитном учреждении для их сохранности и получения дохода в виде процентов. Действительно ли между этими двумя понятиями нет никакой разницы?

Злободневное

Банковские вклады и депозиты – разумная альтернатива хранению денег «в кубышке», ведь они не только обеспечивают сохранность денег, но и приносят доход. Вот только получится ли при необходимости вернуть деньги в экстренном порядке и как это осуществить?

Дельные советы

Вклады предполагают начисление и выплату процентов, что формально можно отнести к доходам физического лица. Если же процентная ставка превышает уровень инфляции, то доход из формального превращается в реальный. Нужно ли в таком случае платить налоги?

Подводные камни

Вклад до востребования –

что это такое?В условиях депозитных предложений банков встречается пункт о том, что при досрочном расторжении договора на сумму депозита начисляются проценты по условиям вклада «До востребования». Что означает эта формулировка и как сильно потеряет клиент в деньгах при применении данного условия договора?

- Еще почитать

Стандартные условия договора

Перед подписанием соглашения нужно тщательно изучить его пункты.

Накопительное страхование

В договорах НСЖ прописываются такие условия:

- порядок возврата денег, накопленных клиентом за годы действия полиса;

- порядок начисления прибыли от выполнения финансовых операций;

- условия защиты денежных средств;

- список страховых случаев.

Инвестиционное страхование

Договор должен содержать следующие условия:

- сроки действия программы;

- способ разделения вносимых клиентом денег (какая часть участвует в инвестировании);

- список страховых рисков.

Стандартный договор содержит контактные данные компании, реквизиты для зачисления взносов. Документ заверяется подписью и фирменной печатью.

Программы инвестиционного страхования жизни в РСХБ с описанием и условиями

Кредитное учреждение предлагает 2 выгодных продукта.

«ВЕКТОР РОСТА. Вершина успеха»

Увеличить капитал можно благодаря вложениям в предприятия определенной направленности.

Увеличить капитал можно благодаря вложениям в предприятия определенной направленности.

Программа «ВЕКТОР РОСТА. Вершина успеха» имеет такие параметры:

- период действия договора инвестиционного страхования жизни — 5-7 лет;

- минимальный годовой размер страхового взноса — 50 тыс. руб.;

- возраст клиента на момент оформления договора — 18-80 лет;

- размер компенсации — до 300% страховой премии.

Для извлечения прибыли используется редко встречающийся тип опционов — LOOK BACK. При начислении дохода учитывается максимальное значение индекса в наблюдательных точках за весь период действия соглашения. Расчет ежегодно осуществляется в дату составления соглашения.

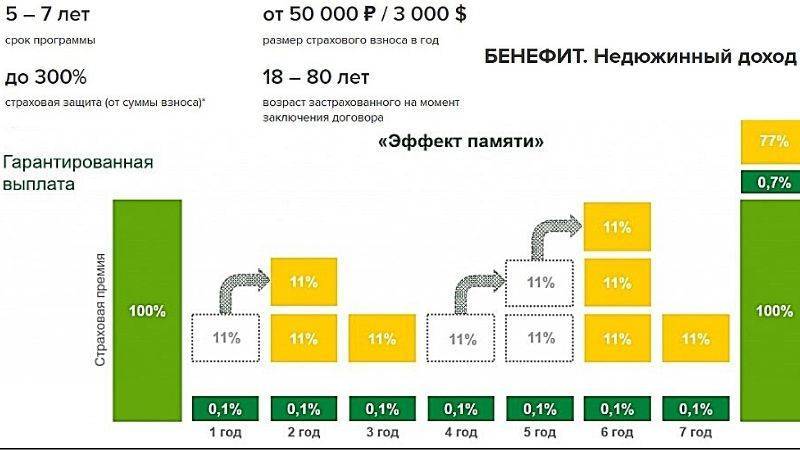

«БЕНЕФИТ. Недюжинный доход»

Программа направлена на вложение денег в ценные бумаги ведущих мировых компаний. Это обеспечивает полную защиту капитала и помогает ежегодно получать доход. Срок действия страхового соглашения составляет 5-7 лет. Минимальный размер взноса — 50 тыс. руб. Страховая защита составляет 300% от указанной суммы. Участвовать в программе могут лица от 18 до 80 лет.

Предложение подходит для получения стабильного дохода.

Предложение подходит для получения стабильного дохода.

Программа «БЕНЕФИТ. Недюжинный доход» работает так:

- Ежегодный доход состоит из основной выплаты и купона (при его наличии).

- Для начисления прибыли курсы всех акций, входящих в инвестиционный портфель, должны находиться выше котировок тех же ценных бумаг на дату заключения страхового договора.

- Если вышеуказанное условие в одном из расчетных периодов не выполняется, клиент получает основную прибыль. Купонный доход при этом не выплачивается.

- Программа совместима с опцией «Эффект памяти». В следующую дату расчета купонного дохода невыплаченные ранее средства поступят на счет.

Самые выгодные вклады в Россельхозбанке

Ищете информацию о том, какие вклады в Россельхозбанке на сегодняшний день самые выгодные? В этой статье вы найдете актуальные данные о тех депозитных программах, которые действуют на данный момент в этой банковской организации.

Общая информация

Сегодня многие жители нашей страны озабочены вопросом о том, какой банковской компании можно доверить свои сбережения для того, чтобы оформит депозит? Ведь, как известно, деньги должны не просто лежать дома, а работать на своего владельца, чтобы минимизировать действие инфляции.

Зачастую россияне отдают свое предпочтение крупным государственным банкам, где в тройке лидеров находится Сбербанк России, ВТБ 24 и Россельхозбанк. И это верно, т.к. именно эти компании обладают наибольшим опытом и рейтингом надежности.

Если говорить о последнем, то здесь существует около десятка различных вариантов депозитных программ, среди которых каждый сможет найти для себя что-то привлекательное.

Вклады Россельхозбанка на 2021 год

Есть продукты для широких слоев населения, пенсионеров и вип-клиентов, но обо всем по порядку:

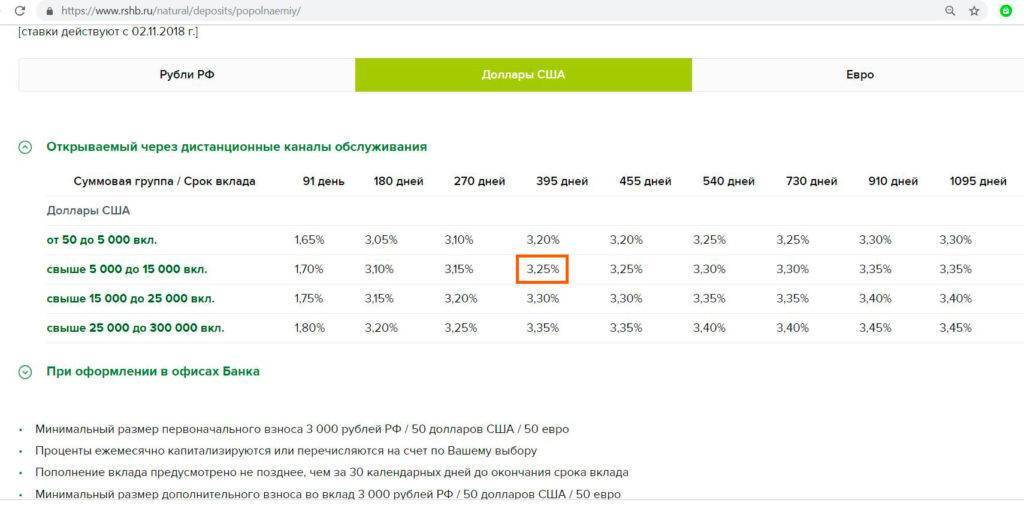

- «Европейский» — интересное предложение для тех, кто хочет вложить иностранную валюту. Принимаются взносы от 1000 евро на 395, 730, 1095 дней под ставку до 0,5% годовых;

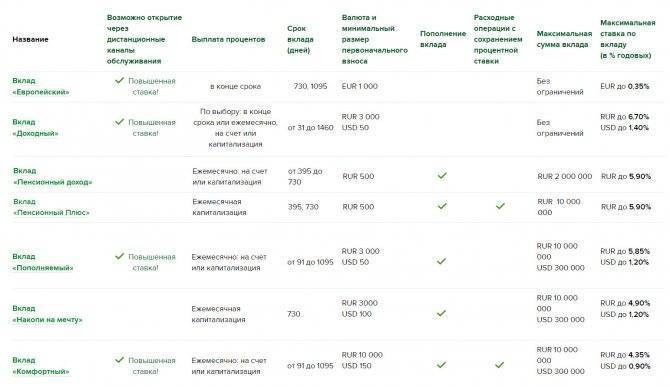

- «Доходный» — клиент может внести от 3000 р. и получать доход по растущей ставке от 6,5 до 7,65%. Период действия договора — от 31 до 1460 дн., проценты выплачивают ежемесячно или в конце срока с капитализацией. Детальнее о том что такое капитализация читайте на этой странице;

- «Надежное будущее» — это комплексный продукт, который подразумевает не только открытие депозита, но также и приобретение страховой защиты жизни для вас. Необходимо вложить не менее 50.000 рублей на 180 или 395 дней, доходность составит 6,9% и 7,3% соответственно. Открытие вклада возможно только одновременно при оформлении ИСЖ;

- «Инвестиционный». Это вклад, не предусматривающий ни пополнения, ни расходных операций в период его действия. Минимальный взнос на счет установлен в размере 50 тысяч руб. или 1000 долларов/евро. Максимальной границы нет. Срок от 180 или 395 дн., ставка — до 7,3%, выплаты по окончанию договора;

- «Амурский тигр» — особое предложение, к которому вам бесплатно оформляется дебетовая карточка с одноименным тарифом. Вам нужно будет вложить от 50 тысяч на любой период в пределах от 395 до 730 дней, доходность составит до 6,5% в год. При этом проценты будут ежемесячно начисляться на карточку;

При вложении от 50000 вам выдается бесплатная карточка «Амурский тигр». Рекомендуем заранее рассчитать вашу прибыль на бесплатном калькуляторе:

Накопительные программы страхования жизни в РСХБ

Банк разработал 5 продуктов, помогающих формировать собственный капитал.

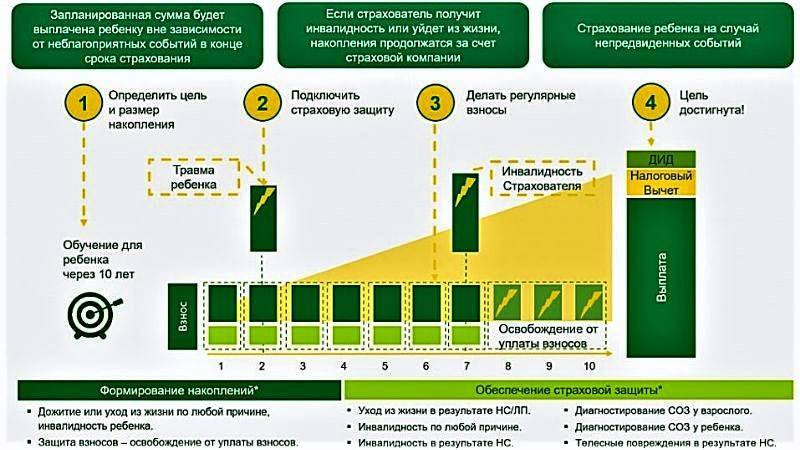

«Будущее ребенка»

В зависимости от ситуации предусмотрены различные выплаты.

В зависимости от ситуации предусмотрены различные выплаты.

Продукт имеет такие параметры:

- период действия — от 5 до 30 лет;

- возраст клиента на момент заключения договора — 18-75 лет;

- размер годового страхового взноса — от 30 тыс. руб.;

- возраст ребенка на момент заключения и закрытия договора — 0-24 года.

Чтобы воспользоваться всеми преимуществами программы, нужно:

- поставить цель и выбрать размер инвестиций;

- подключить защиту;

- регулярно делать взносы;

- забрать накопления после завершения срока действия договора.

«Ваше будущее»

Взносы необходимо вносить регулярно.

Взносы необходимо вносить регулярно.

Каждый человек имеет планы, для исполнения которых требуются большие суммы

Программа «Ваше будущее» помогает достичь поставленных целей: совершить крупные покупки, сформировать финансовую подушку, подготовиться к свадьбе или другому важному событию

Продукту свойственны такие параметры:

- период действия договора — 6-30 лет;

- размер годового взноса — от 30 тыс. руб.;

- возраст клиента на дату покупки полиса — 18-75 лет.

«Безусловный доход»

По программе предусмотрена определённая к зачислению сумма.

По программе предусмотрена определённая к зачислению сумма.

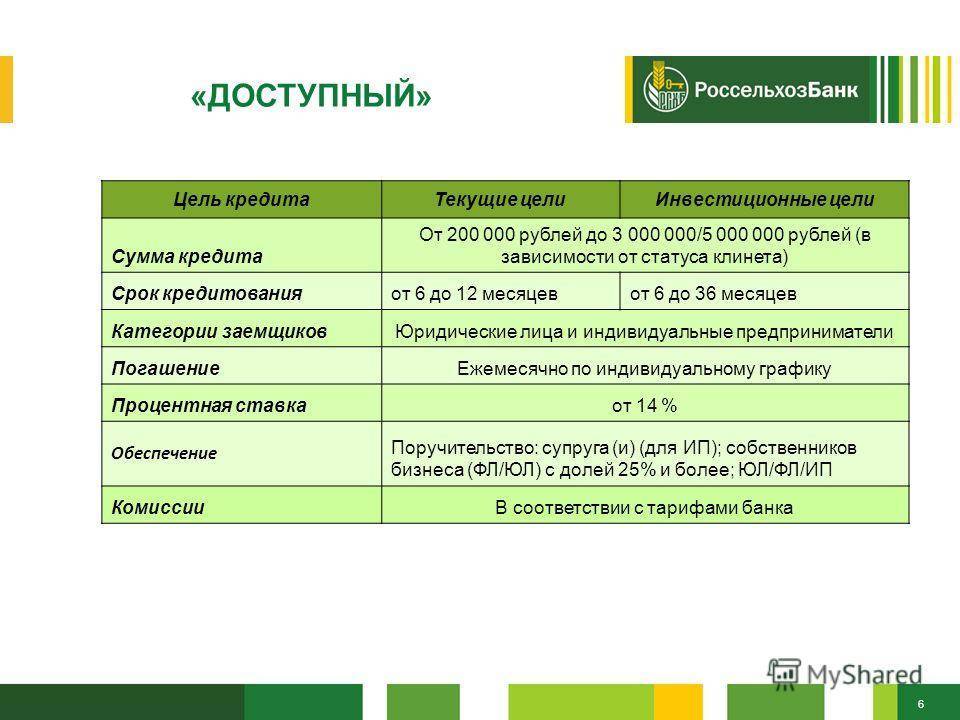

Программа с разовым взносом и фиксированным доходом, размер которого превышает ставку по банковским вкладам, сочетает преимущества накопительных счетов и страхования жизни. Для оформления договора нужно внести не менее 500 тыс. руб. Участвовать в программе могут граждане от 18 до 80 лет. Страховая защита может достигать 600% от суммы взноса.

«Золотой запас»

Создание собственного капитала поможет сохранить качество жизни при уменьшении дохода, например, после выхода на пенсию или потери работы. Срок действия программы может составлять 7, 10 или 15 лет. Согласно условиям, ежегодно нужно вносить не менее 60 тыс. руб. Сроки выплат равны 10, 15 или 20 годам. Участвовать в программе могут физические лица 18-75 лет.

Тип выплат можно выбрать самостоятельно.

Тип выплат можно выбрать самостоятельно.

С продуктом «Золотой запас» работают так:

- задают период накопления денег и получения выплат;

- выбирают частоту внесения средств (разово, каждые 6 или 12 месяцев);

- подключают систему страхования от непредвиденных ситуаций;

- получают выплаты после завершения периода накопления.

«Мечты под защитой»

РСХБ помогает достичь целей и обеспечивает материальное благополучие в любых жизненных ситуациях. Для этого достаточно регулярно выплачивать взносы.

Подключить продукт возможно до определенного возраста.

Подключить продукт возможно до определенного возраста.

Предложение «Мечты под защитой» помогает накопить деньги на:

- квартиру или машину;

- образование детей;

- открытие бизнеса;

- свадьбу.

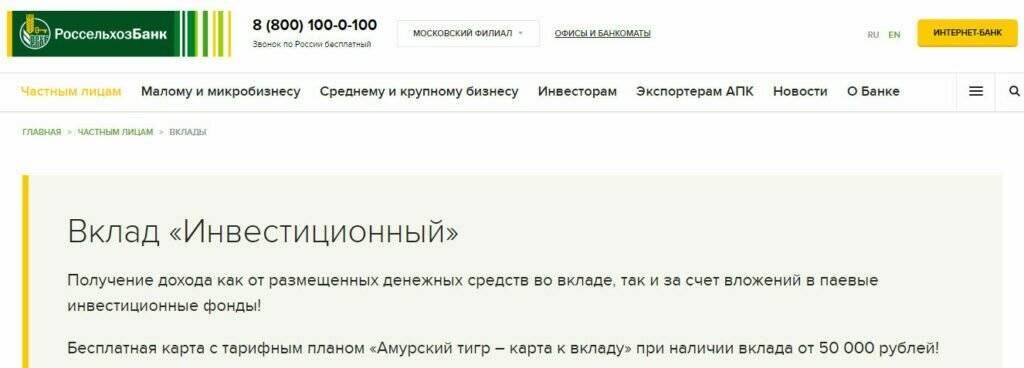

Вклад Инвестиционный от РСХБ: суть банковского предложения

Инвестиционный вклад Россельхозбанка предусматривает получение дохода как от размещенных денег в различной валюте, так и за счет вложений в паевые инвестиционные фонды. Вклад делится на две части: одна половина является классическим депозитом, а вторая половина идет в инвестиционные паевые фонды. Например, общая сумма составит 100 тысяч рублей, тогда 50% идет на депозит, остальная часть идет в инвестиционный фонд.

Преимущество в том, что вкладчику не нужно искать, куда ему разместить и как распоряжаться своими свободными средствами, Россельхозбанк это делает самостоятельно. Договор открывается параллельно депозиту в день обращения клиента в том же отделении. Продажа ценных бумаг и торги ведутся представителями банка.

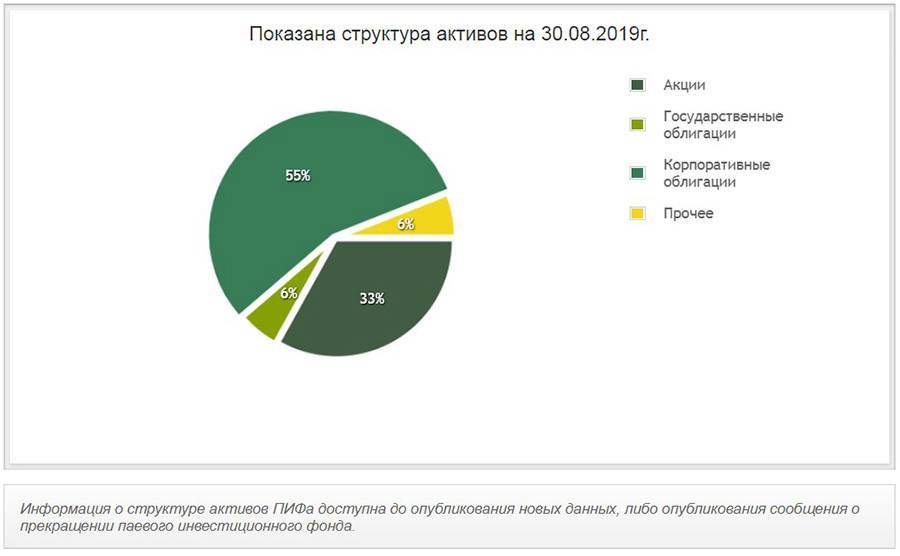

Примечательно, стратегию размещения вкладов в ПИФ банк подбирает совместно с клиентом. Это может быть консервативная версия с минимальной степенью риска, сбалансированная и активная, когда существует определенный риск потерь.

Условия по вкладу «Инвестиционный»

Открытие такого вклада в Россельхозбанке физическим лицом возможно только при одновременном приобретении пая паевых инвестиционных фондов. Сумма приобретенных паев должна быть равна сумме сделанного вклада. Клиент при открытии депозита должен в обязательном порядке предоставить платежное поручение, подтверждающее покупку паев. Также следует учитывать, что приобретение паев должно происходить в ту же дату, что и открытие депозита.

Особенности вклада «Инвестиционный» в Россельхозбанке (РСХБ):

- Договор заключается либо на полгода, либо на год.

- Минимальная сумма вложения должна быть больше 50 тысяч рублей или 1 тысячи долларов.

- Заключение сделки должно происходить в том же отделении, что и покупка паев.

- Проценты по вкладу в Россельхозбанке по этой программе начисляются в конце срока.

- Пополнение депозитного счета и частичное снятие не предусмотрено, как и автоматическая пролонгация.

Ставки по вкладу в Россельхозбанке по программе «Инвестиционный» следующие:

- при открытии счета в рублях на сумму от 50 тысяч до 1,5 миллионов рублей на полгода процентная ставка составит 6,85% годовых. Если такой депозит в РСХБ открыт на год, то процентная ставка будет равна 7,30% годовых. При вложении от 1,5 миллионов до 5 миллионов рублей на 395 дней процентная ставка составит 7,40%. Больше 5 миллионов — 7,50% годовых;

- при вложении на депозитный счет в Россельхозбанке от 1 тысячи до 25 тысяч долларов на срок 180 дней, ставка будет равна 1,05% годовых (при открытии такого депозита на 395 дней — 1,65%). Если вкладчик решил положить на счет до 80 тысяч долларов, то процентная ставка будет равна уже 1,15%. Если более этой суммы, то ставка составит 1,20%.

Брали ли Вы микрокредит в МФО?

ДаНет

Особенности оформления вклада «Инвестиционный»

Заключить договор можно только лично при посещении отделения банка. Оформить сделку через интернет нельзя, поскольку клиенту требуется подробная консультация, помимо этого вкладчик выбирает стратегию размещения средств. При себе клиент должен иметь паспорт и желаемую сумму вклада. 14.03.2005 года «Россельхозбанк» был принят в участники государственной системы страхования вкладов, поэтому банк гарантирует возврат суммы депозита вне зависимости от обстоятельств.

Достоинства и недостатки депозита

Данная программа принципиально отличается от других продуктов Россельхозбанка. Оформить договор можно в любом регионе присутствия банка. Существуют такие преимущества и недостатки:

Плюсы | Минусы |

| Высокие проценты в сравнении с другими предложениями конкурентов | Большая степень риска |

Возможность вложиться в ПИФЫ | Нет услуги пролонгации договора |

| В подарок предоставляется карта «Амурский тигр» | Нет опции пополнения и частичного снятия |

Короткий срок вклада | При досрочном снятии средств вклад рассчитывают по условиям депозита «До востребования» по более низким процентам |

| Банк самостоятельно участвует в торгах, участие клиента не требуется | Оформление договора возможно только в офисе |

Нет ограничений по сумме депозита | Ограничен выбор сроков по вкладам |

| Участие в программе страхования вкладов | Клиент не вправе брать инициативу в свои руки по отношению вложению в ПИФы |

Россельхозбанк является на 100% государственным банком, что является большим плюсом для клиентов.

Советы при выборе вклада от экспертов

Злободневное

Самый выгодный вклад –

какой он?При поиске наиболее выгодного предложения вкладчик следует двум целям: накопить и сохранить свой капитал. При этом в каждом случае всегда есть перевес в ту или иную сторону. Как выбрать самый выгодный вклад с учётом этого факта?

-

Дельные советы

Сбербанк копилка –

что это такое?В числе множества банковских продуктов Сбербанк предлагает своим клиентам услугу «Копилка». Механизм этого сервиса позволяет копить деньги без лишних временных затрат со стороны клиента. Как работает эта услуга и что нужно знать, чтобы её использовать максимально эффективно?

Злободневное

Каждый человек перед оформлением депозита интересуется тем, насколько защищены его сбережение. Точный ответ на этот вопрос может дать система обязательного страхования вкладов населения.

Ликбез

Что такое капитализация

вклада в Сбербанке?Вложения с доходом, который сравним с инфляцией или превышает её, пользуются спросом у тех, для кого важна как прибыльность, так и сохранность денег. При этом доход выплачивается в виде процентов. Что ещё нужно знать про капитализацию вкладов в Сбербанке и других банках?

Ликбез

Выбирая лучший способ накопления денег, вкладчик представляет возможное будущее капитала. Оценив условия вклада – срок размещения, проценты и другие критерии – вкладчик подбирает самое выгодное решение. Но всегда ли стоит тратить время на анализ предложений по вкладам? Нет, если существует возможность пролонгации уже имеющегося вклада.

Подводные камни

Для вычисления доходности вкладов и депозитов в отдельных банках можно использовать онлайн-калькуляторы. Но всегда ли стоит полагаться на этот инструмент и какие есть альтернативные методы расчёта доходности, доступные каждому?

Ликбез

Что такое депозитный вклад,

или чем отличается

вклад от депозита?Понятия «вклад» и «депозит» часто воспринимают как одно и то же: размещение денег в кредитном учреждении для их сохранности и получения дохода в виде процентов. Действительно ли между этими двумя понятиями нет никакой разницы?

Злободневное

Банковские вклады и депозиты – разумная альтернатива хранению денег «в кубышке», ведь они не только обеспечивают сохранность денег, но и приносят доход. Вот только получится ли при необходимости вернуть деньги в экстренном порядке и как это осуществить?

Дельные советы

Вклады предполагают начисление и выплату процентов, что формально можно отнести к доходам физического лица. Если же процентная ставка превышает уровень инфляции, то доход из формального превращается в реальный. Нужно ли в таком случае платить налоги?

Подводные камни

Вклад до востребования –

что это такое?В условиях депозитных предложений банков встречается пункт о том, что при досрочном расторжении договора на сумму депозита начисляются проценты по условиям вклада «До востребования». Что означает эта формулировка и как сильно потеряет клиент в деньгах при применении данного условия договора?

- Еще почитать

Как открыть ИИС в Газпромбанке?

Газпромбанк на протяжении длительного времени занимает лидирующие позиции в финансовом секторе страны. Линейка продуктов у данного банка обширная. Кредитное учреждение пользуется популярностью и доверием у российских граждан. Но, как брокер ИИС не может похвастаться топовыми местами в общем рейтинге аналогичных организаций.

Для открытия и ведения ИИС вкладчику потребуется предоставить в Газпромбанк следующие заполненные документы:

- Заявление на открытие и сопровождение ИИС;

- Нотариально заверенную доверенность на уполномоченных лиц, при их наличии;

- Анкетные данные для идентификации клиента.

Помимо вышеперечисленного списка необходимо также предъявить ряд документов, удостоверяющих личность. Перечень зависит от гражданства и места постоянного проживания:

- Для российских граждан, проживающих на территории России:

- Паспорт или любой другой подтверждающий личность документ (пенсионное удостоверение, водительские права, военный билет);

- СНИЛС;

- Оригинал или заверенная копия свидетельства о постановке на учет в налоговой службе.

- Для российских граждан, проживающих за границей, дополнительно потребуется предоставить загранпаспорт с отметками о постоянном местожительстве на территории другого государства, либо иной документ, подтверждающий факт проживания за рубежом.

- Для иностранцев и людей, не имеющих гражданства:

- Любой удостоверяющий личность документ, в том числе национальный паспорт;

- Миграционная карта;

- Виза или разрешение на проживание на территории той или иной страны.

Условно, процедуру открытия индивидуального инвестиционного счета Газпромбанка можно разделить на этапы:

- Подача заявки;

- Получение решение от кредитной организации. Как правило, рассмотрение происходит в течение нескольких часов;

- Предоставление всех требуемых документов;

- Подписание договора на открытие и сопровождение ИИС.

Вклад «Инвестиционный» от Банка «Росгосстрах»

Банк «Росгосстрах» предлагает своим клиентам открытие вклада «Инвестиционный» в рублях по ставке 8,50% годовых. Дополнительная опция данного финансового продукта — возможность участия в программе страхования жизни и здоровья.

Важнейшее условие открытия вклада — оформление договора участия гражданина в программе страхования жизни от страховой компании «Росгосстрах-Жизнь» либо приобретение паев фонда, который управляется компанией «Управление Сбережениями». Необходимо, чтобы сумма купленных паев была больше либо равной сумме, размещаемой на депозите.

Инвестиционный вклад может быть размещен на срок 91, 181, 367 дней. Минимальная сумма для открытия вклада — 100 тыс. рублей. Пополнение его при условии сохранения процентной ставки не предусмотрено. Выплачиваются проценты по окончании срока действия договора вклада. При досрочном расторжении договора проценты начисляются по ставке 0,001% годовых.

Общий порядок оформления вклада в банке «Росгосстрах» предполагает:

- обращение вкладчика в подразделение банка, в котором возможно открытие инвестиционных вкладов;

- оформление пая в компании «Управление Сбережениями» либо оформление договора со страховой компанией «Росгосстрах-Жизнь»;

- внесение денежной суммы на счет вклада в соответствии с договором.

Для оформления вклада, фактически, потребуется только 1 документ — тот, что удостоверяет личность инвестора.

Отделения и банкоматы Россельхозбанка в Архангельской области

Самообслуживание | Банкомат | г. Архангельск, ул. Нагорная, д. 1 На карте | круглосуточно | |

Самообслуживание | Банкомат | г. Архангельск, пр-кт Московский, д. 49 На карте | круглосуточно | |

Архангельский региональный филиал | Отделение Банкомат | г. Архангельск, ул. Карла Либкнехта, д. 34 На карте | Обслуживание физических лиц: пн.-пт. с 09.00 до 19.30 сб. с 09.00 до 16.00, перерыв с 13.00 до 14.00 Обслуживание юридических лиц: пн.-пт. с 09.00 до 19.30 сб. с 09.00 до 16.00, перерыв с 13.00 до 14.00 |

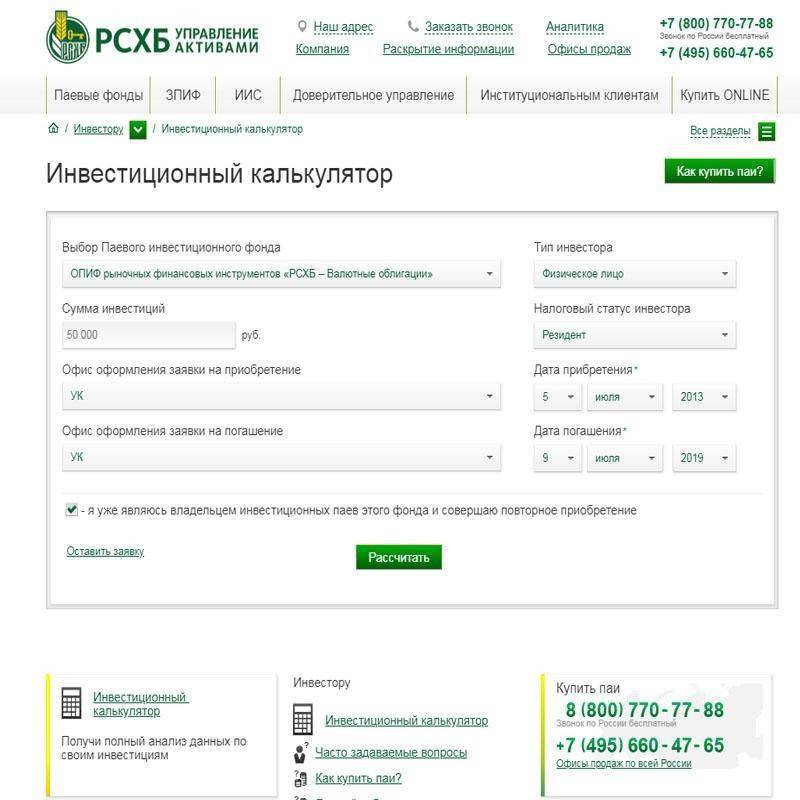

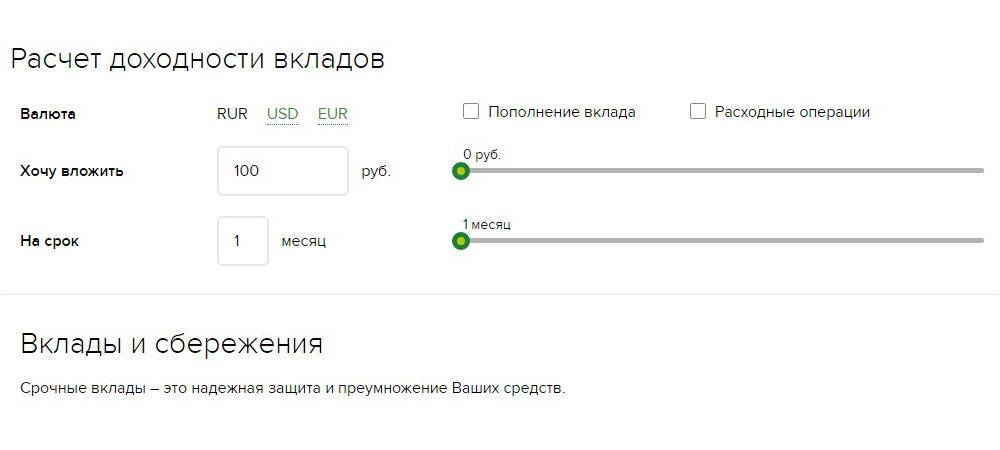

Калькулятор для расчета прибыли

На своем сайте Россельхозбанк разместил единый калькулятор расчета доходности вклада. С его помощью клиент может подобрать подходящие под его требования программы.

В качестве исходных данных необходимо указать:

- желаемый размер депозита;

- валюту вклада;

- срок, на который клиент хочет положить деньги;

- необходимость совершения дополнительных операций.

На сайте Россельхозбанка есть калькулятор расчета доходности вклада.

В результате сервис выдаст перечень, содержащий следующую информацию:

- наименования подходящих программ;

- минимальный и максимальный размер счета;

- ставку, установленную исходя из предполагаемого срока депозита;

- сумму, подлежащую выплате по окончании периода размещения капитала.

Калькулятор доходности вкладов предоставлен сайтом calcus.ru

Ознакомившись с предложенными вариантами, клиент легко подберет наиболее прибыльный из них. При этом нужно учесть, что если условия программы предполагают ежемесячную выплату процентов, то расчет доходности будет вестись с учетом капитализации.