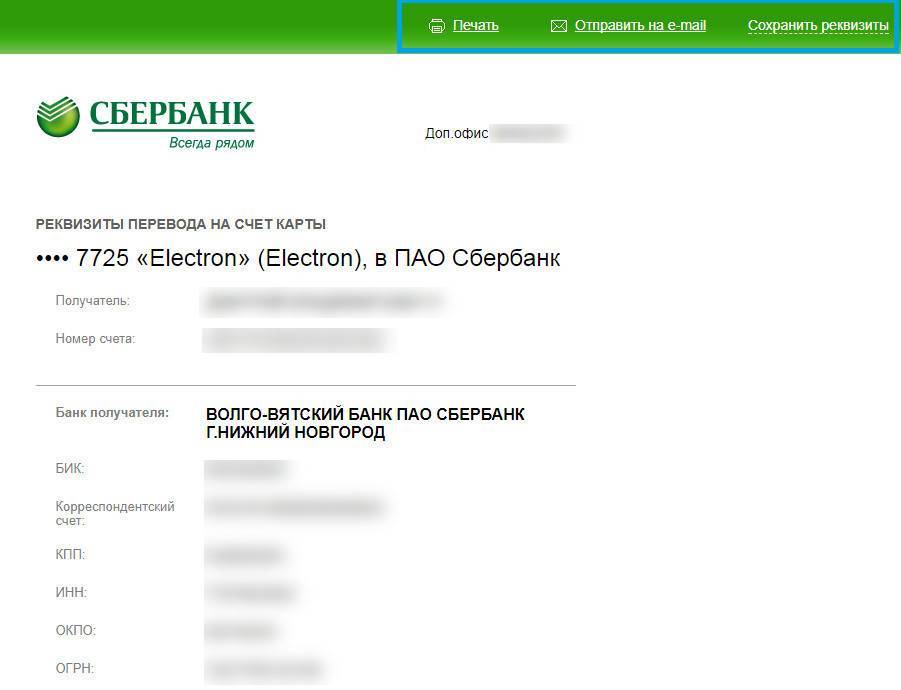

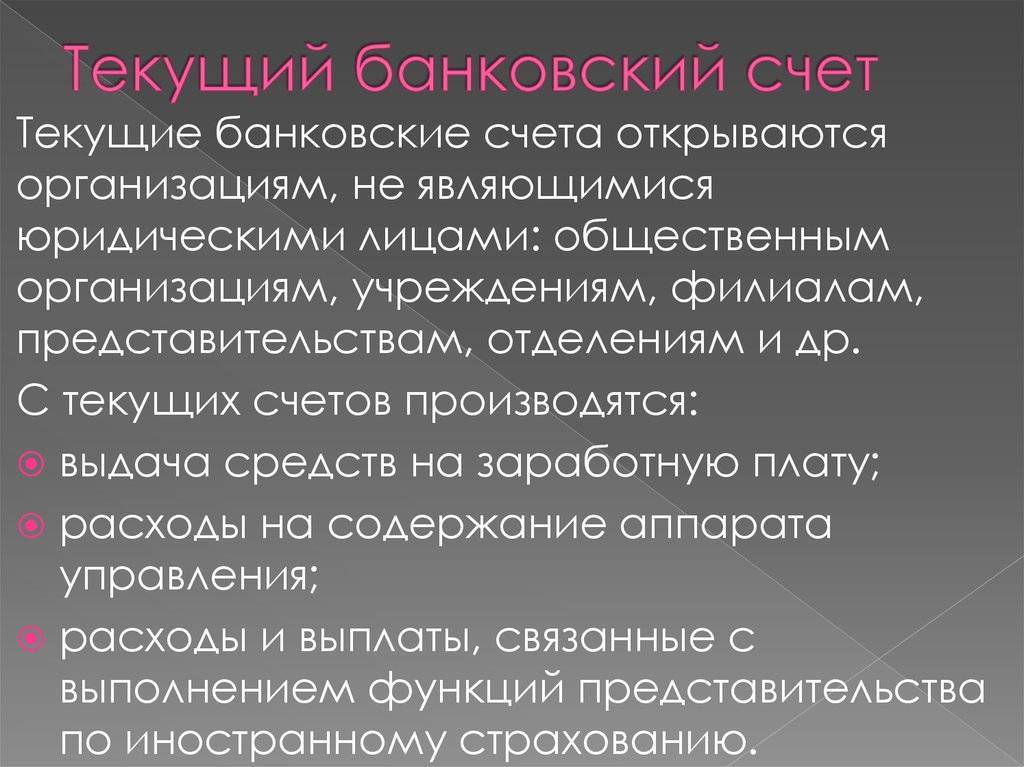

Как узнать расчетный счет в Сбербанке?

Если клиенту необходим собственный расчетный или текущий счет, то узнать его можно с помощью нескольких способов, а именно:

Через личный кабинет. При открытии счета каждый клиент получает ключ доступа к личному кабинету, который необходим для оперативного управления деньгами

Здесь клиент может изучить все необходимые данные и просмотреть реквизиты как самого территориального банка в котором обслуживается счет, так и собственный номер расчетного счета;

Связь с оператором банка. Важно понимать, что номер счета не является конфиденциальной информацией, а потому при предоставлении своих персональных данных клиент сможет в голосовом режиме получить нужные сведения от оператора кредитной организации.

Что делать, если деньги поступили на закрытый счет?

Если на уже закрытый счет случайно поступили денежные средства, их нужно будет вернуть в кратчайшие сроки. После поступления они сразу же отправляются в общую сумму невыясненных средств, где находятся в течение некоторого времени. Для возврата денежных средств необходимо будет иметь документы, подтверждающие факт оплаты.

В том случае, если отправитель направил деньги безналичным платежом, они вернутся обратно. При этом он получит соответствующий комментарий о том, почему не удалось совершить проводку. Закрытие счета или его неверное наименование может стать поводом для отказа в выполнении платежа существующими системами.

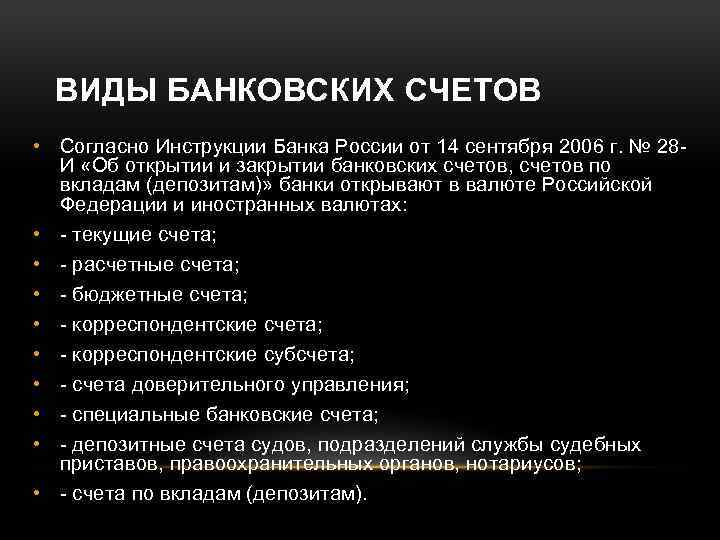

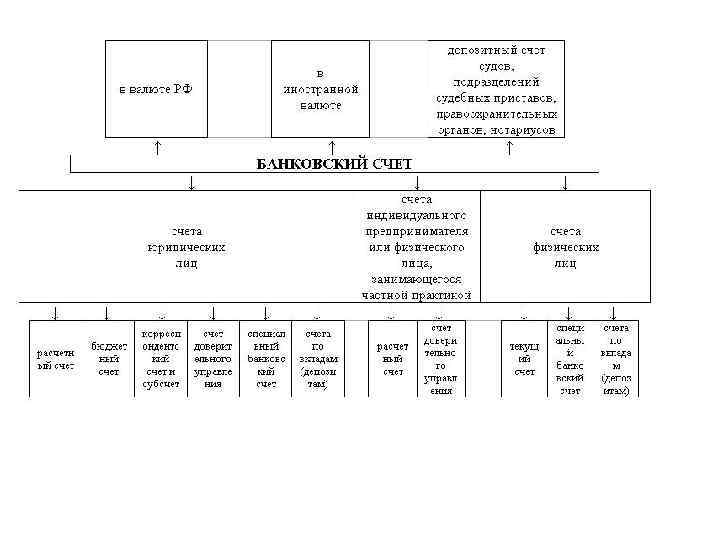

Правила нумерации и расшифровка

По общим правилам, номер БСЧ представляет собой 20-значный код, который состоит из определенных групп символов. Каждая группа символов позволяет расшифровать категорию и назначение СЧ. Например, кодовая классификация счетов по назначению и структуре определяется следующим образом:

ХХХ.ХХ.ХХХ.Х.ХХХХ.ХХХХХХХ, из них:

Первые 3 цифры номера БСЧ 000.ХХ.ХХХ.Х.ХХХХ.ХХХХХХХ | Определяют категорию БСЧ. Например, 423 обозначает, что сберегательный вклад открыт физическим лицом, код 408 — это зарплатная карта гражданина. А вот код 407 — это расчетный СЧ организации. |

Четвертая и пятая цифры ХХХ.00.ХХХ.Х.ХХХХ.ХХХХХХХ | Символы являются дополнением к первой части кода и трактуются в тесной увязке с ним. Например, классификация счетов по экономическому содержанию такова:

|

Шестой, седьмой и восьмой символы ХХХ.ХХ.000.Х.ХХХХ.ХХХХХХХ | Обозначают валюту, в которой открывается банковский счет. Например, российские рубли — код 810. Для долларов — шифр 840, для евро — 978. |

Девятая цифра ХХХ.ХХ.ХХХ.0.ХХХХ.ХХХХХХХ | Проверочная цифра, устанавливается банковской компанией. Используется как закрытый шифровальный ключ. |

С 10 по 13 символы ХХХ.ХХ.ХХХ.Х.0000.ХХХХХХХ | Номер отделения банка, в котором открыт банковский счет. |

Последние 7 цифр ХХХ.ХХ.ХХХ.Х.ХХХХ.0000000 | Индивидуальный порядковый номер СЧ в учетном регистре банковской организации. Присваивается в индивидуальном порядке, но с учетом рекомендаций Центробанка России. |

Правила составления нумерации отражены в Положении Банка России от 27.02.2017 № 579-П (ред. от 28.02.2019).

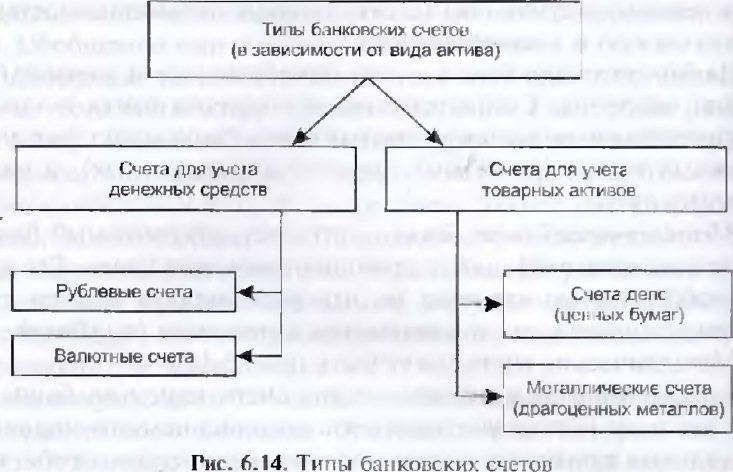

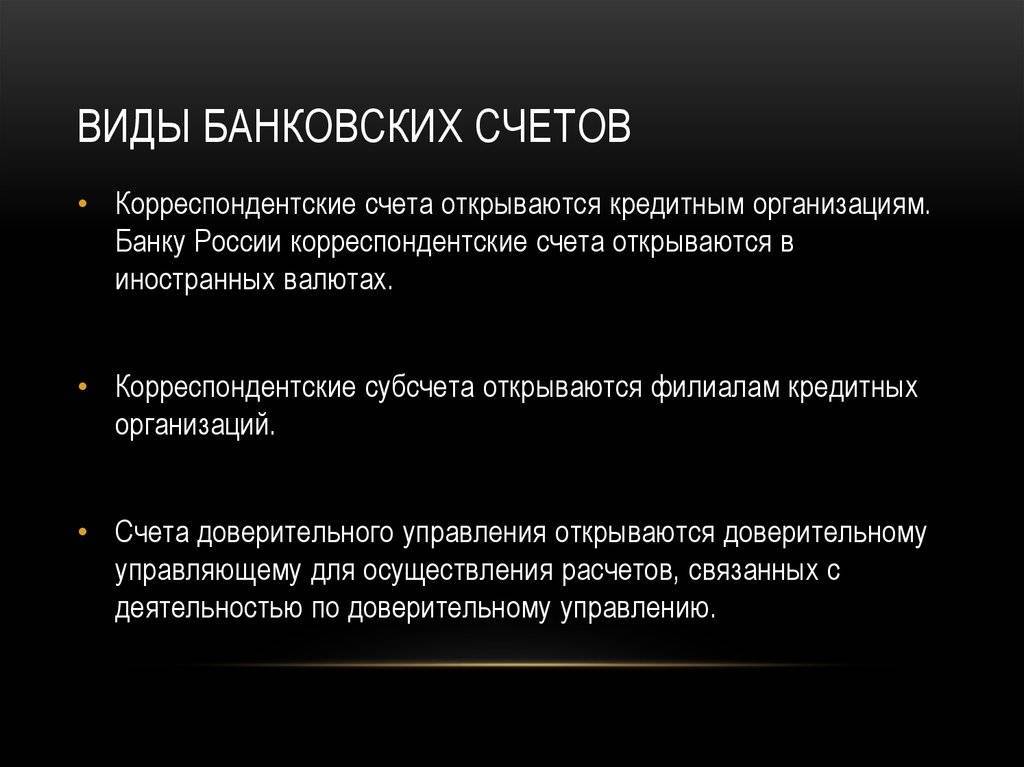

Расшифровка корсчета

Корр счет содержит в себе «зашифрованный» код, состоящий из 20 цифр, разбитых на 6 смысловых блоков.

Выглядит к/с следующим образом: 333 22 333 1 7777777 333

Расшифровываются блоки номера так:

В 1-ом блоке обозначен балансовый счет 1-го порядка (в Российских банках начинаются с 301);

во 2-ом блоке — балансовый счет 2-го порядка (здесь могут быть указаны следующие цифры — 10 (ностро) или 09 (лоро));

в 3-ем блоке указана валютная принадлежность счета (если по счету проходят рубли, то код будет 810, если нет, то код, соответствующий валюте);

в 4-ом блоке указана проверочная цифра, которая подбирается рандомно для каждого к/с;

в 5-ом блоке указан код корреспондентской стороны;

в 6-ом блоке указаны три крайние цифры номера БИК.

Осторожно! Будьте внимательны при заполнении любых видов реквизитов и номеров счетов. Всегда стоит перепроверить информацию, а потом только переводить деньги

При допуске ошибки они могут уйти по неверно указанному счету или зависнуть в системе.

К какому счету относится лицевой

Название лицевой счет подразумевает, что его владельцем является физлицо. Несмотря на бытующее мнение, стоит знать, что это совсем не так. И у банковских организаций может быть лицевой счет. Однако он никакого отношения ни к расчетному, ни к корреспондентскому счету не имеет.

Давайте вспомним, какой счет для чего предназначен:

Расчетный — необходим для осуществления различных переводов между юрлицами и контрагентами.

Корреспондентский — это счет банка, открытый в иной финансовой организации.

Лицевой — это счет, который открывается организациями для осуществления расчетов с физлицами.

При некоторых расчетах используются именно лицевые счета финансовой организации, а не расчетные, так как при проведении расчетов происходит большое движение денежных средств. Поэтому изначально после оплаты деньги приходят на л/с банка, а только затем поступают на р/с компании. Как правило, за такую операцию дополнительно взимается комиссия. Из известных примеров можно привести, например, оплату жилищно-коммунальных услуг.

Теперь разобрались и знаем отличия различных счетов, а также назначении корреспондентского счета. И если вдруг по какой-то причине потребовался корсчет, то его с легкостью можно узнать у самого банка, он не является тайной информацией.

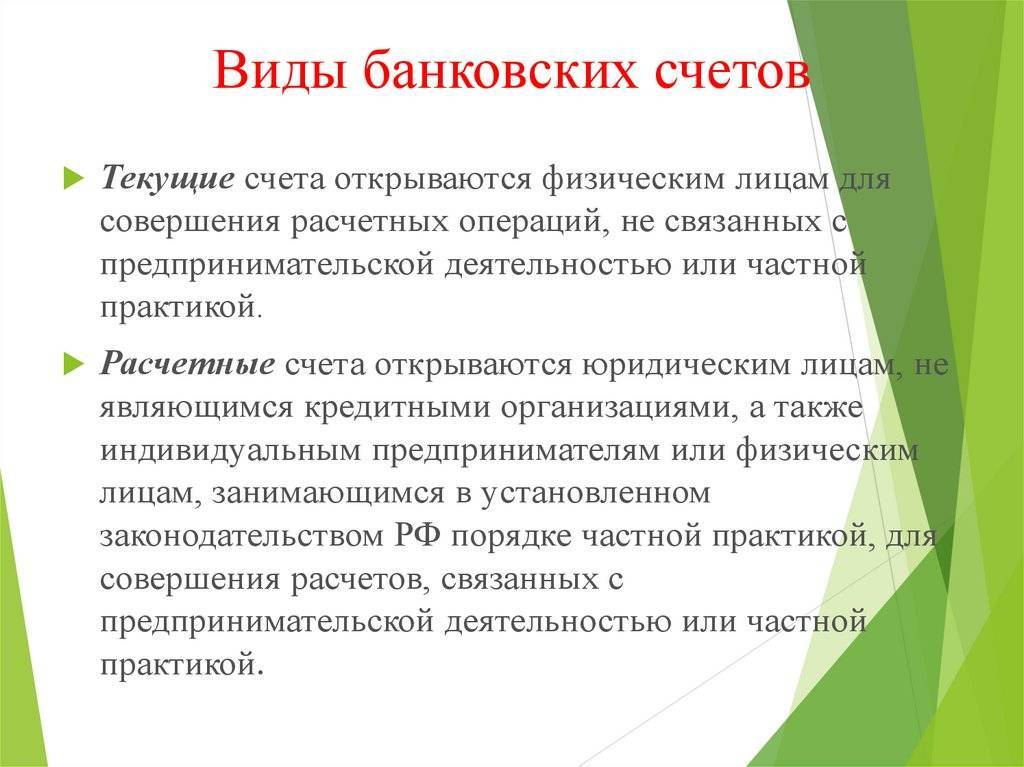

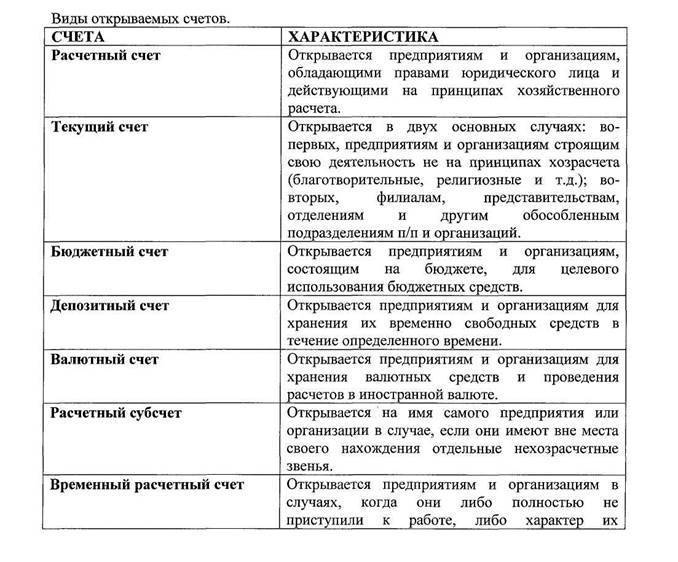

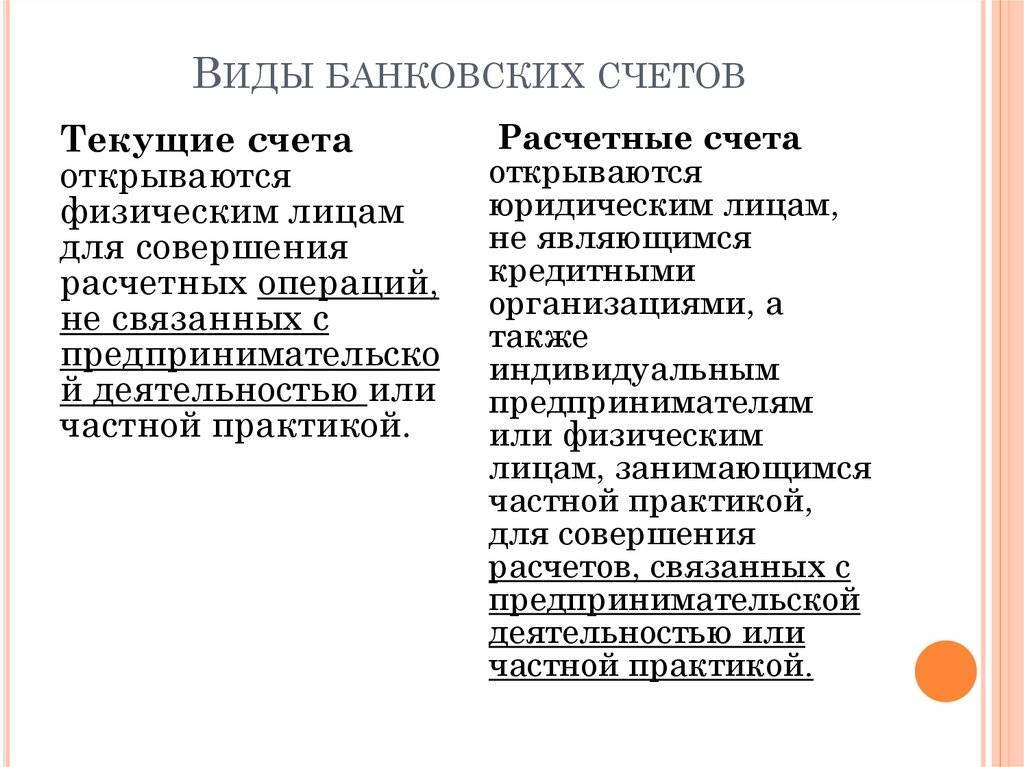

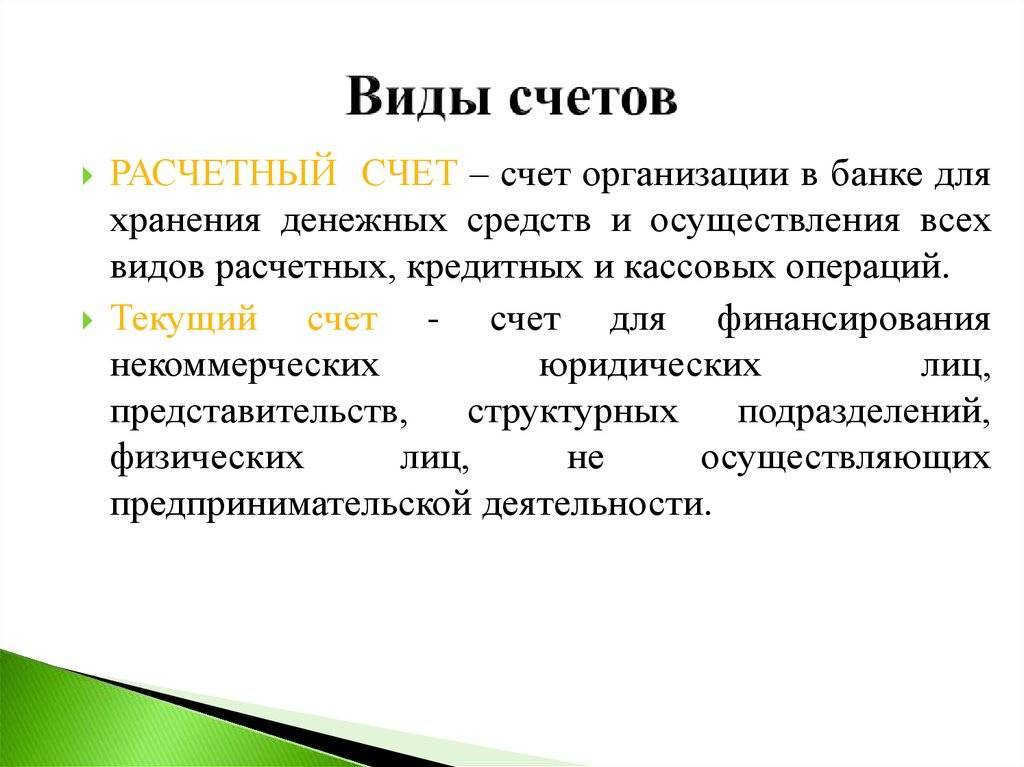

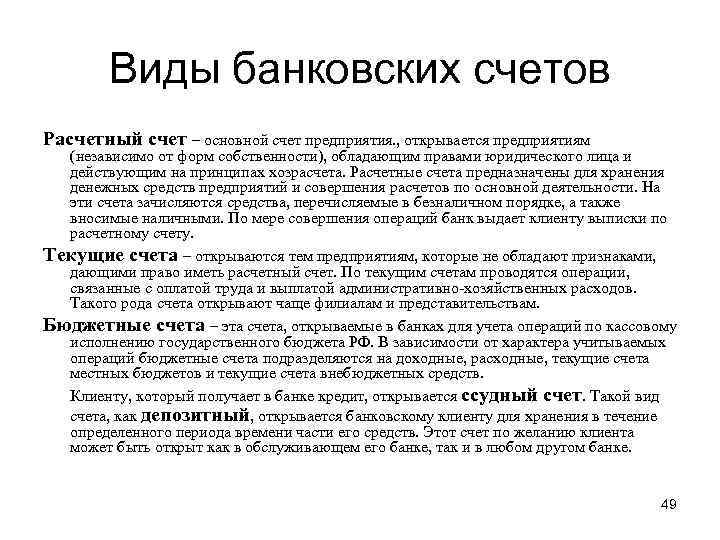

Расчетный счет

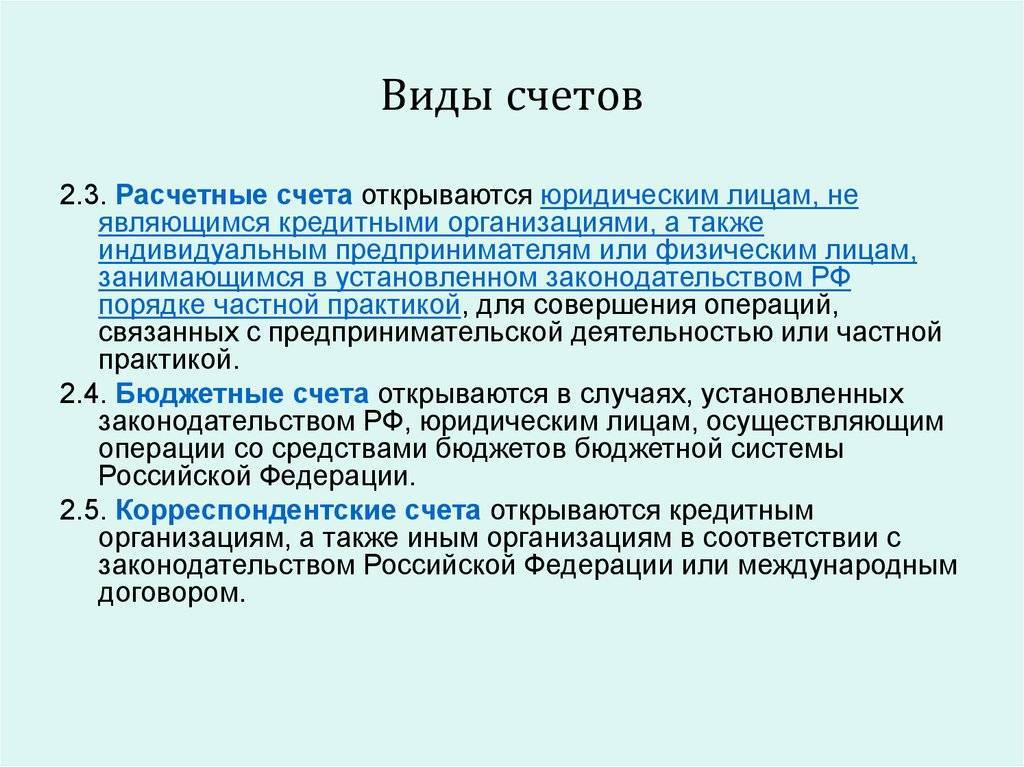

Этот вид счёта является разновидностью текущего. Открывают его организации, которые не являются кредитными, ИП, а также иные физические лица, занимающимися частной практикой для осуществления расчетных операций, связанных с ведением бизнеса — например, ООО.

Этот счёт необходим для взаиморасчётов с контрагентами. Так, организации, у которых имеется расчетный счет, могут проводить операции с контрагентом.

Например, вносить плату за аренду помещения, поставку товаров, оказание услуг. Также с его помощью можно получать деньги от своих партнеров и клиентов. Если счёт позволяет держать иностранную валюту, то он поможет наладить работу с иностранными контрагентами.

Благодаря расчётному счету, его владелец сможет работать с эквайрингом и получать деньги от клиентов, которые платят безналичным расчётом.

Также некоторые банки предлагают выгодные условия для руководителей ООО и предпринимателей. Например, карты с уникальным дизайном, которые доступны только владельцам расчётного счёта, бесплатное страхование семьи в путешествии, персональный менеджер.

Расчетный счет для ИП

Законодательство не обязывает предпринимателей открывать расчетные счета. Можно использовать банковские счета и карты, открытые на физическое лицо. Но, как показывает практика, вести успешный бизнес с их использованием затруднительно.

Случаев, когда можно вести предпринимательскую деятельность без использования расчетного счета, не так уж и много. Все они относятся к розничной торговле и оказанию бытовых услуг.

Так, например, если вы продаете фрукты/овощи на рынке и принимаете оплату от покупателей наличкой, то, скорее всего, расчетный счет вам не понадобится.

Кстати, по указанию Банка России (п.5 и 6 № 3073-У от 7 октября 2013), наличные расчеты между ИП и юридическими лицами ограничены суммой 100.000 руб. по одному Договору. Разъясним это правило на примерах.

Пример #1: Торговля на рынке

Допустим, за место на рынке вы платите аренду путем перечисления денег на расчетный счет организации, которой принадлежит рынок. Договор аренды, обычно, заключается на 11 месяцев. Если аренда вашего места официально по Договору составляет, к примеру, 20.000 руб. в месяц, то ограничение в 100.000 руб. наступит через 5 месяцев. Это значит, что с шестого по одиннадцатый месяц вам нужно будет проводить остальные арендные платежи по безналу, то есть без расчетного счета никак.

Когда вы закупаете фрукты/овощи у юридического лица по Договору, то и здесь действует ограничение в 100.000 руб. Чтобы этого избежать, некоторые предприниматели разбивают такие договоры на несколько. Правда, не все организации и юридические лица на это охотно соглашаются.

Пример #2: Услуги маникюра на дому

Рассмотрим другой пример: девушка открыла ИП на Патенте и оказывает услуги маникюра/наращивания ногтей на дому. Оплату клиентов принимает наличными, аренду не платит, с юр.лицами не взаимодействует. В этом случае расчетный счет можно не открывать.

Однако, не всем клиентам будет удобно оплачивать услуги наличкой. По данным Центрального Банка, количество операций по банковским картам в 2017 году выросло на треть по сравнению с аналогичным периодом 2016 года. Всего было совершенно 24 млрд транзакций на общую сумму 63,4 трлн рублей.

Как заявила Ольга Скоробогатова, первый зам.пред Банка России: «На протяжении последних лет усиливается тренд по увеличению использования банковских карт в системе расчета за товары и услуги и снижается количество снимаемых с карт наличных средств».

В такой ситуации, для повышения качества обслуживания, индивидуальному предпринимателю – мастеру маникюра целесообразнее завести терминал для приема платежей по картам. И тогда, для полноценной работы такого терминала, ей понадобится расчетный счет в банке..

Ну а если ваша деятельность завязана на работе с крупными предприятиями и в обороте солидные суммы, то тут без расчетного счета никуда. Даже если экономически будет менее выгодно, ваши потенциальные заказчики отдадут предпочтение тем контрагентам, у кого есть расчетный счет.

Открыть можно несколько расчетных счетов для разных целей, что позволяет более четко учитывать денежные потоки. Для оптимизации расходов на бухгалтерию предприниматели используют дистанционные банковские сервисы, получая возможность для автоматизации бизнес-процессов.

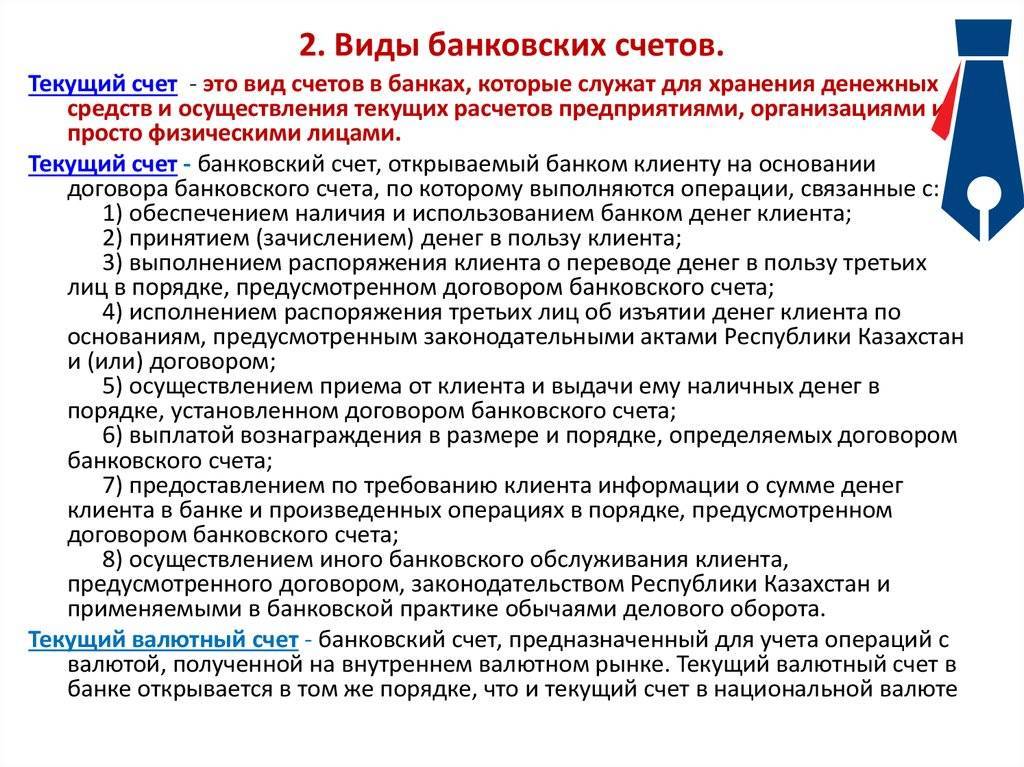

Депозитный счет и текущий счет: в чем разница?

| Критерии | Текущий счет | Депозитный счет |

|---|---|---|

| Начисление процентов | Отсутствует, либо предоставляется за определённую плату | Размер начисления процентов прописывается в договоре |

| Стоимость обслуживания | Зависит от выбранного тарифного плана | Бесплатно |

| Срок размещения денежных средств | Не ограничен | Прописывается в договоре |

| Страхование | Страхуются денежные средства до 1.4 млн рублей | Страхуются денежные средства до 1.4 млн рублей |

| Возможность пополнения | Имеется | Не на каждом |

| Возможность снятия | Имеется | Как правило, отсутствует (либо по условиями договора) |

| Мгновенный доступ к деньгам | Имеется | Как правило, отсутствует (либо по условиями договора) |

Депозитный счет – это счет в банке, на котором лежат денежные средства под фиксированный процент на некоторый срок, который указан в договоре.

Текущий счет используется для оплаты услуг, приобретения товаров, то есть клиент в любое время может воспользоваться денежными средствами, которые размещены на счёте. В отличие от депозитного счёта, на минимальный остаток проценты не начисляются, либо начисляются, но за дополнительную плату. Отсюда делаем вывод, что текущий счёт отличается от депозитного:

- Режимом счета;

- Величиной %;

- Стоимостью обслуживания.

Депозитный счёт не заменит текущий, поскольку его владелец не может мгновенно получить доступ к деньгам. Так банки страхуют себя. Если запретить клиентам использовать денежные средства на определённый срок, кредитные учреждения не будут беспокоиться, смогут ли они пустить деньги в оборот.

Составляющие депозита:

- % ставка – за нахождение денег на депозите начисляется процент, который выше того, что применяется при счетах до востребования;

- Срок, по истечении которого он закрывается;

- Страхование — в случае, если банк обанкротится, денежные средства, размер которых не превышает 1.4 млн, возвращаются владельцу счёта;

- Пополнение — если такой пункт прописан в договоре, то клиент может начислять деньги на счёт.

Для того чтобы закрыть депозит, нужно написать 2 заявления. Одно заявление закрывает счёт, а второе – вклад. Когда счёт закрывается, средства либо перечисляются на текущий счёт, либо выдаются наличными.

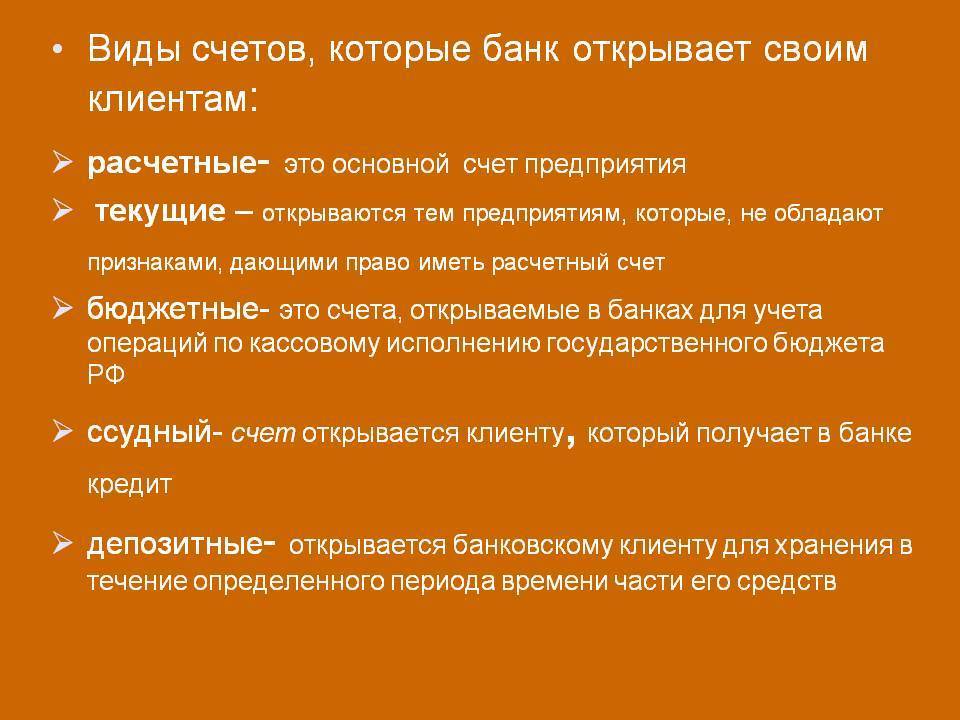

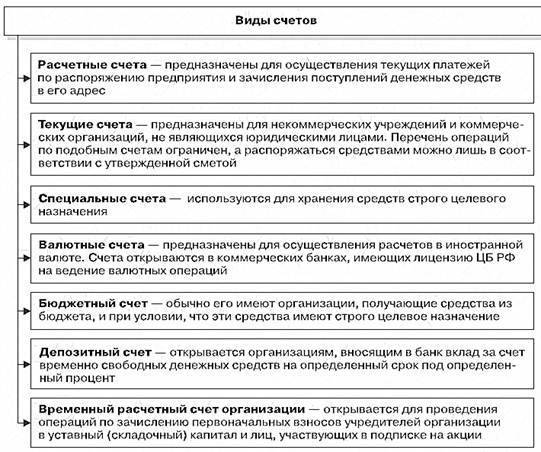

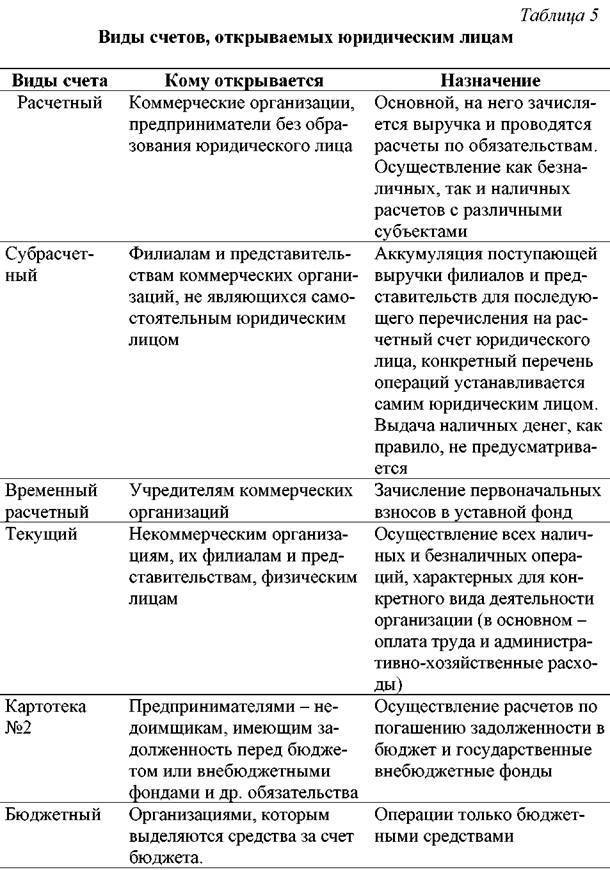

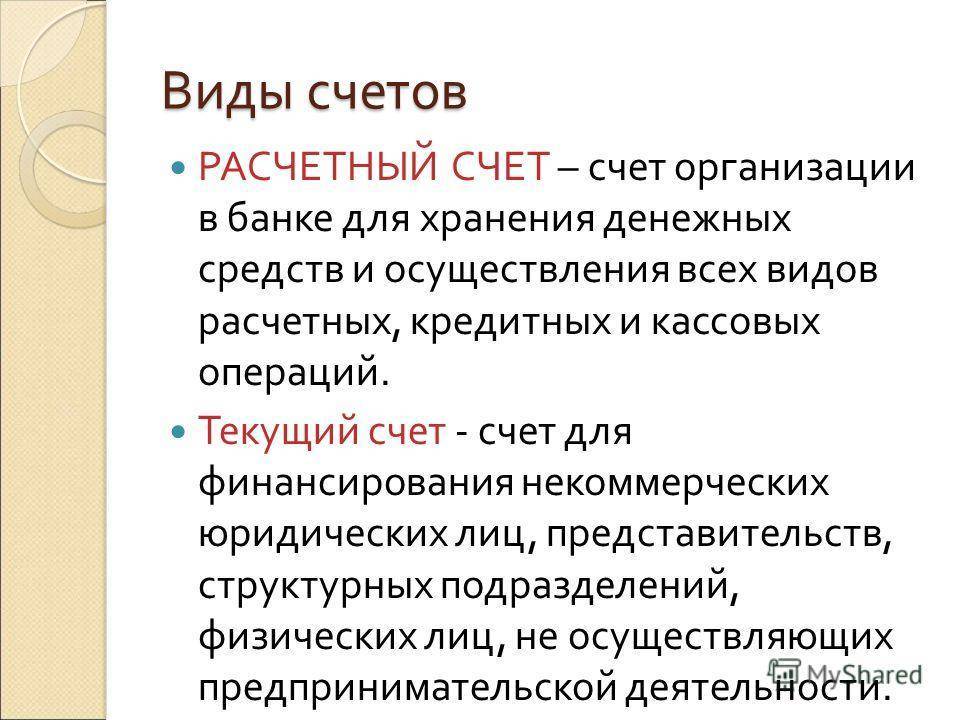

Расчетные

Для организации расчетный тип счета в банке — это основной финансовый инструмент. Причем одно юрлицо вправе открывать сразу несколько РСЧ, их количество не ограничивается на законодательном уровне.

Ключевые функции РСЧ:

- поступление выручки и иных доходов от ведения предпринимательской деятельности;

- оплата налогов, сборов, взносов и иных бюджетных платежей;

- расчеты по заработной плате с персоналом, подоходному налогу и страховым взносам;

- расчеты с контрагентами, заказчиками, поставщиками и покупателями;

- поступление кредитов, займов и инвестиционных капиталов, в том числе и целевого финансирования;

- перечисление оплаты по полученным кредитам и займам, в том числе уплата процентов;

- платежи по решениям судов, судебных приставов и иных госорганов;

- иные расчеты и денежные операции.

Отдельные РСЧ открывают для обособленных структурных подразделений и филиалов компаний. Например, для обособленного подразделения, выделенного на отдельный баланс. В таком случае учет операций по БСЧ ведется отдельно по каждому субъекту. Но иногда структурные подразделения не выделяют самостоятельный баланс. Для удобства и детализации учета в банке открывается субрасчетный СЧ. Операции отражаются в рамках одного счета, но позволяют детализировать информацию по структурным подразделениям.

Порядок открытия

Для открытия расчетного счета в банке требуется:

- Подготовка документов. Они готовятся юридическим лицом в соответствии с действующей инструкцией Банка России. Готовятся два пакета документов – оригинальные и заверенные руководителем копии. Также нужно подготовить карточку с образцами подписей строго в соответствии с формой, установленной инструкцией Банка России. После предоставления всех документов в банк заключается договор на открытие расчетного счета.

- Рассылка уведомлений. После того, как открыты расчетные счета в банках, о каждом из них необходимо уведомить налоговую службу по месту регистрации компании. Уведомление происходит путем отправки почтой извещение по специально установленной форме. Срок предоставления этой информации – семь рабочих дней. Если данная информация не будет предоставлена своевременно, то компании грозит штраф в размере 5000 рублей.

Критерии выбора банка для открытия расчетного счета

Выбор банка – это ответственный шаг, поскольку именно от правильного выбора финансового учреждения во многом зависит эффективность и удобство работы компании. Рекомендуется делать выбор на основании следующих критериев:

- Надежность. Чем надежнее банк, тем сохраннее будут ваши средства и спокойнее нервы. Стоит отдать предпочтение финансовым структурам, которые работают на рынке более 10 лет и имеют достаточно развитую филиальную сеть, поскольку этот показатель говорит о стабильном положении банка.

- Стоимость РКО (расчетно-кассового обслуживания). Порядок РКО осуществляется на основе российского законодательства. Но стоимость РКО в разных банках может значительно разниться. Оно состоит из стоимости:

- открытия;

- ежемесячного обслуживания;

- дополнительных услуг (например, интернет-банкинг).

Информацию о тарифах банка можно найти как на его официальном сайте или непосредственно в самом банке.

Репутация. Узнайте, какими банками пользуются ваши партнеры. Лучше работать, пользуясь услугами одного банка. Поскольку в этом случае будет отсутствовать (или она будет минимальная) комиссия за проведенные внутрибанковские расчеты. Мы рекомендуем открывать расчетный счет в Альфа-банк.

Бухгалтерские специальные счета

Подавляющее число предприятий располагает множеством разнообразных объектов учета, стоимость и количество которых постоянно варьируется. Учет денежных средств на специальных счетах включает в себя:

- Все имущество (активы): деньги, недвижимость, мебель, сырье, оборудование;

- Обязательства (пассивы) перед клиентами, контрагентами, клиентами, сотрудниками и т.д.

Чтобы можно было произвести учет на специальных счетах в банке и анализ каждого из приведенных выше типов объекта, бухгалтерия заводит для каждого из них обособленный бухгалтерский счет. Их перечень утверждает бухгалтер в документации под наименованием «план счетов».

Расчетные счета для юридических лиц

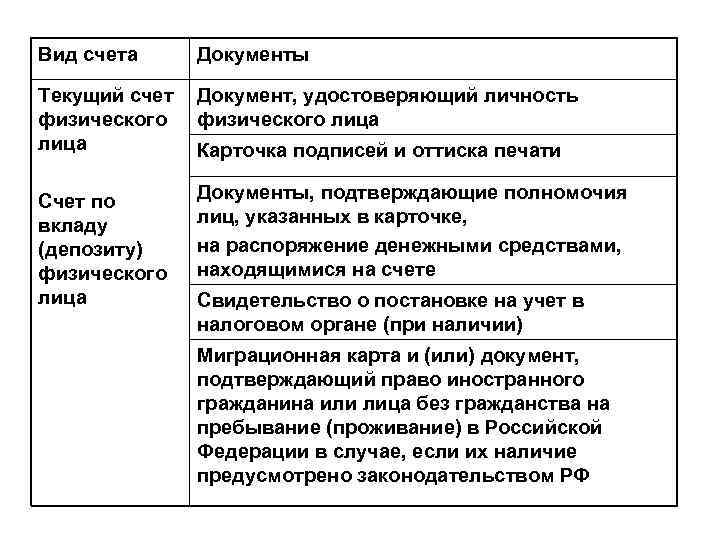

Специальные виды банковских счетов для юридических лиц учитывают особенности их деятельности, предоставляя более широкие возможности по банковским правилам, чем для физических лиц. Для того, чтобы открыть учетную запись, нужно представить в банк:

- заявление и анкету,

- образцы подписей и печати,

- удостоверение личности учредителя и главного бухгалтера,

- справку об отсутствии налоговой задолженности,

- копию учредительных документов и свидетельства о регистрации.

Стоимость открытия по состоянию на середину 2019 года составляет от 2 000 до 5 000 тысяч рублей в зависимости от банка (например, Сбербанк – 4 700 руб.). Годовое обслуживание в минимальной конфигурации обойдется в сумму от 17 280 рублей (Банк Открытие), но при этом в расчет не брались многие необходимые функции, такие как снятие наличных или онлайн-банкинг.

Депозитный счёт

Является банковским продуктом, предназначенным для размещения больших сумм денежных средств на длительные сроки. За то, что клиенты размещают деньги на таких счетах, банки платят им определённые проценты. Они являются отличным способом сохранить свой капитал от инфляции.

Такой счёт могут открывать как физические лица, так и юридические. Для компаний, организаций и предприятий процентные ставки незначительно меньше, чем для обычных людей. Это связано с размером вложений, которые они могут сделать. К примеру, средний процент по депозитам для физических лиц по состоянию на сегодняшний момент находится на уровне 6-10% годовых, а для юридических лиц – 7-9%, если вклад в рублях.

Расчетный счет

Данный вид счета требуется для реализации денежных переводов между физлицами и юрлицами, а также индивидуальными предпринимателями. Здесь хранятся деньги предпринимателей, благодаря ему они могут принимать безналичные оплаты. Р/сч. есть у любой крупной организации, а индивидуальный предприниматель может самостоятельно принять решение нужно ли ему заводить счет или нет.

Важно! По законодательству Российской Федерации действует ограничение на получение наличных денежных средств предпринимателями. Так, ИП или юрлицо могут получить до 100 тыс

руб. наличкой, а все, что превышает данную сумму, должно быть переведено на р/с юридического лица или ИП.

Операции, проводимые по р/сч.:

переводы денежных средств между различными сторонами (физлицо, иная организация, госорганы);

внесение на счет денег в наличном эквиваленте;

снятие со счета наличными на любые потребности.

Расчетный счет можно назвать хранилищем финансов бизнесмена. В любой удобный момент предприниматель может воспользоваться имеющейся суммой на нем.

А теперь давайте подробнее поговорим о втором счете, который указывается в платежных документах — корсчете.

Депозитный банковский счет на длительный срок

Длительность срока депозитного счета определяется условиями конкретного договора (более одного года). На протяжении этого периода банковское учреждение распоряжается деньгами клиента, обязуясь при этом выплачивать ему проценты (ежемесячно, ежеквартально и так далее).

Особое внимание при выборе депозита следует уделить предлагаемым условиям:

- Есть ли возможность пополнения.

- Допустимо ли частично снимать средства.

- Каковы штрафные санкции за досрочное закрытие счета.

- Величина минимального и максимального размера вклада.

- Наличие капитализации процентов.

- Пролонгация в автоматическом режиме, если клиент не дал иных указаний.

Наиболее высокие ставки по процентам присущи депозитам, с которых запрещено снимать деньги.

Депозитный счет – идеальный вариант накопить нужную сумму для определенной инвестиционной цели или просто для увеличения размера накоплений. Он успешно применяется физическими и юридическими лицами.

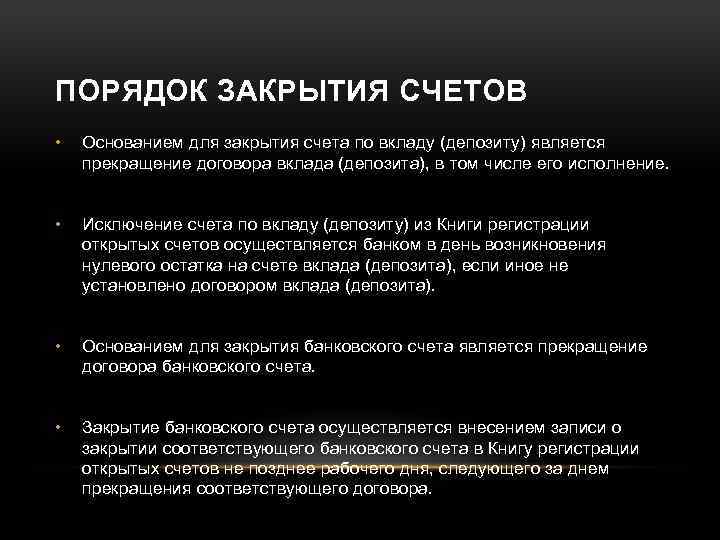

Как закрыть расчетный счет

Счет может быть закрыт по инициативе как банка, так и самого клиента. Рассмотрим сначала первый вариант.

Банк может заблокировать, а затем закрыть ваш расчетный счет, если:

- На счету клиента нулевой остаток в течение 2 лет.

- По счету в течение 2 лет не проводились операции.

- Банк обнаружил признаки нарушения федерального закона №115-ФЗ («О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»). Счет закрывается, если на основании данного ФЗ дважды в течение года производилась блокировка приходных и/или расходных операций.

По первым двум основаниям банк должен уведомить клиента о предстоящем закрытии счета за 2 месяца заказным письмом. По третьему основанию банк может расторгнуть договор РКО без предупреждения.

Если вы решили сами закрыть счет, необходимо проделать следующие действия:

- Подать в банк заявление о закрытии счета и расторжении договора РКО.

- Если остались неоплаченными какие-либо услуги банка, погасить эти долги.

- Сдать в банк чековую книжку и пластиковые карты (если они выдавались).

- Вывести на другой счет либо получить наличными остатки средств с закрываемого счета.

- Получить в банке справку о закрытии счета.

По закону, процедура занимает не более 7 дней. Чтобы ускорить дело, заранее выведите со счета максимально возможное количество средств, оставив только на оплату комиссий, если таковые предполагаются (обычно банк закрывает счет бесплатно, но в небольших кредитных организациях могут устанавливать и другие условия).

Еще один вариант – закрытие счета в случае банкротства фирмы, в этом случае, всем занимается конкурсный управляющий.

- Что такое банкротство: обзор всех видов и вариантов, причины и последствия для должника, стоимость процедуры

- Банкротство юридического лица – основные стадии, признаки несостоятельности юрлица + пошаговая инструкция

- Банкротство индивидуального предпринимателя: порядок, последствия и нюансы

- Банкротство предприятия — причины, процедура, очередность выплат и порядок увольнения сотрудников

- Торги (аукционы) по банкротству – Покупка недвижимости, автомобилей и прочего имущества банкротов и должников с аукционов по банкротству

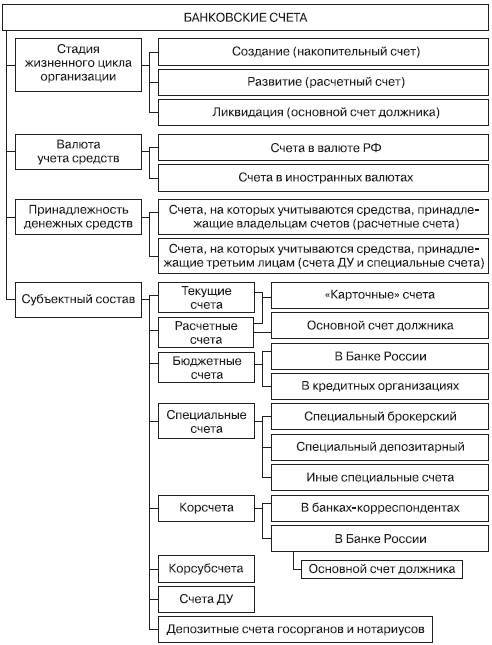

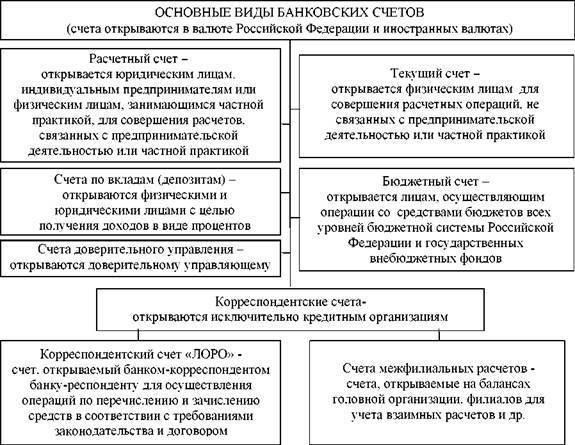

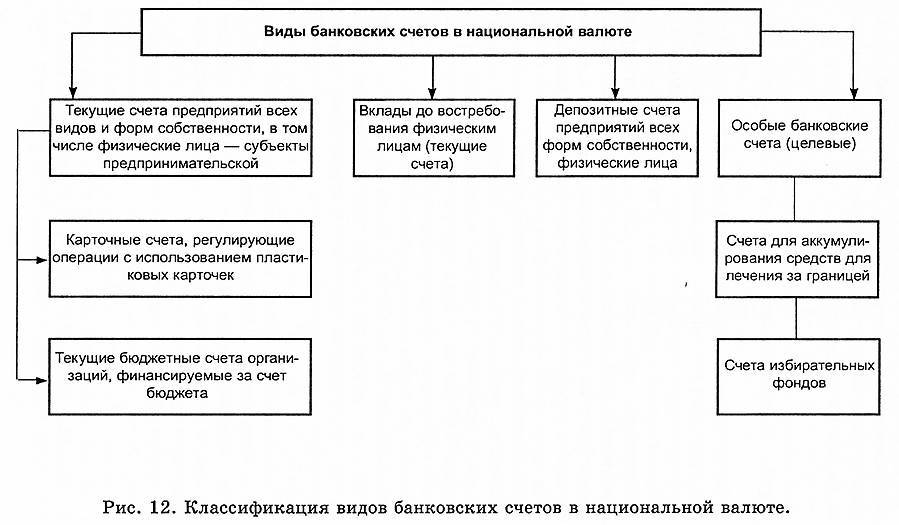

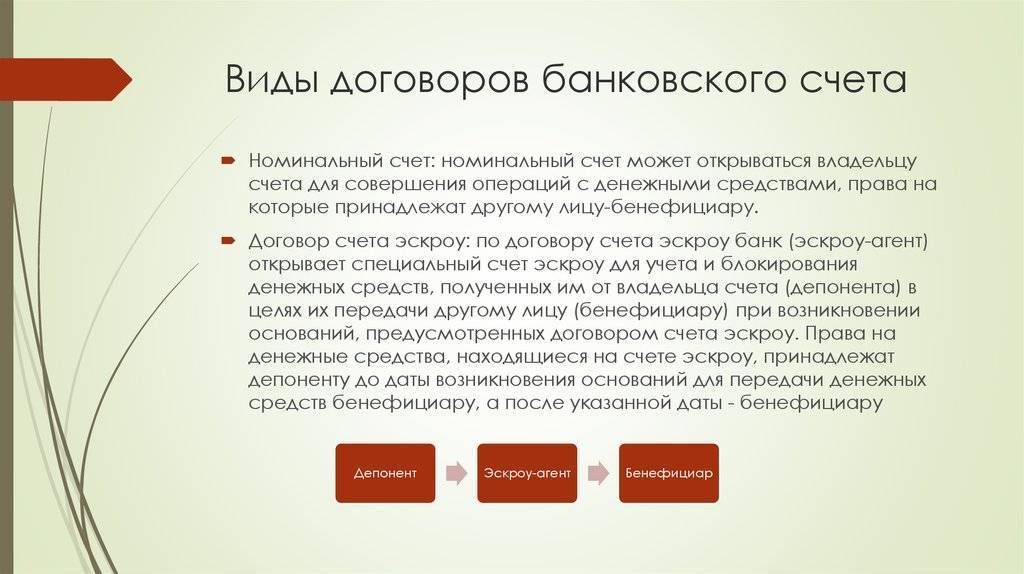

Что значит банковский счет? Понятие и классификация

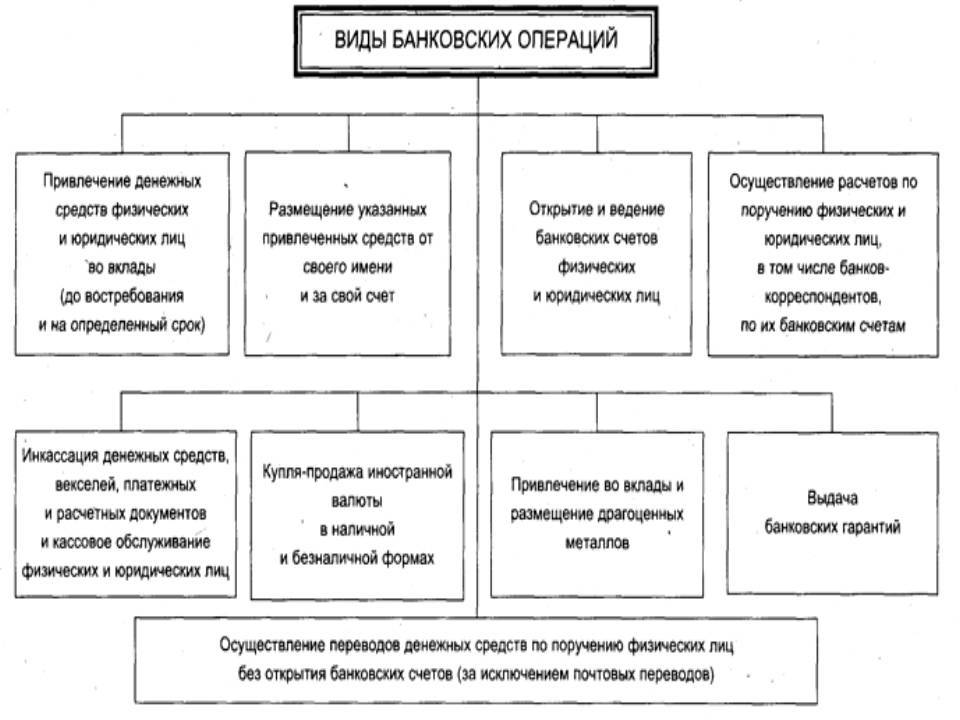

Банковским счетом называют счет, открываемый банковским учреждением по письменной просьбе физического либо юридического лица, желающего участвовать в безналичных финансовых операциях либо накапливать средства на личном счете для определенных целей. Факт открытия банковского счета фиксируется соответствующим договором между клиентом и банком.

В соответствии с данным документов банковская структура обязуется:

- Выполнять операции по зачислению денег на счет.

- Перечислять указанные клиентом суммы на другие счета.

- Приводить иные операции. Например, начислять проценты.

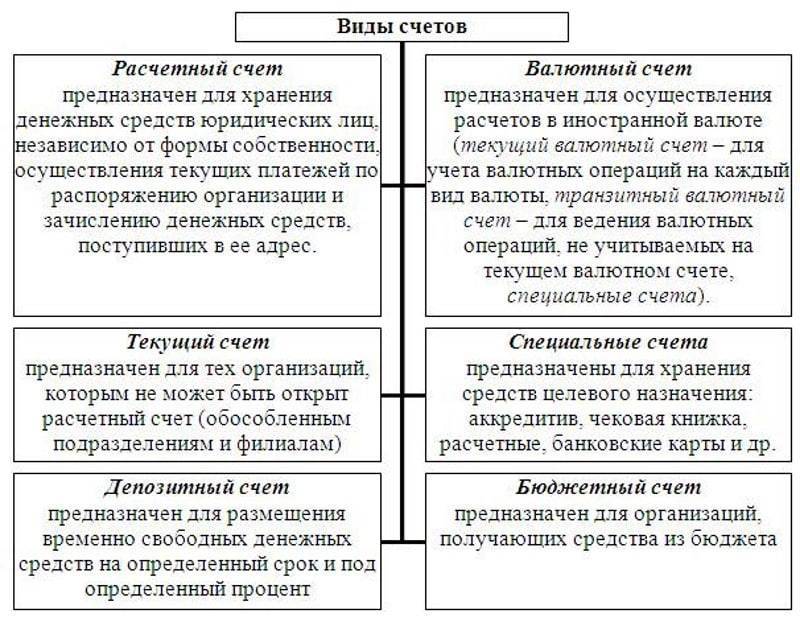

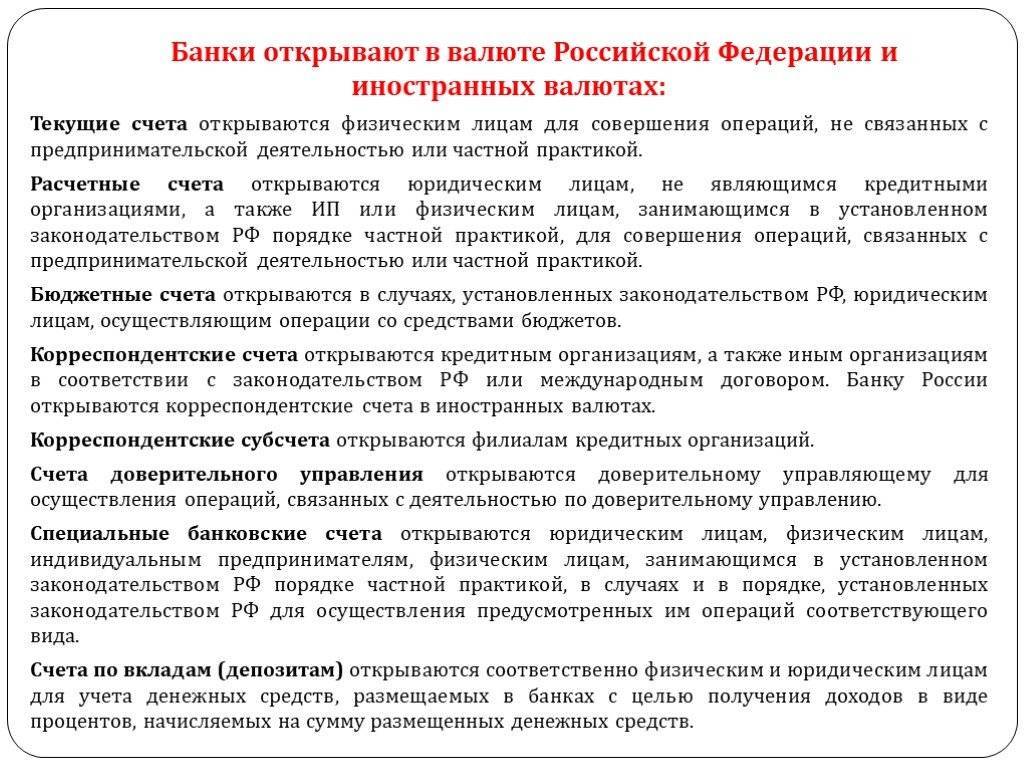

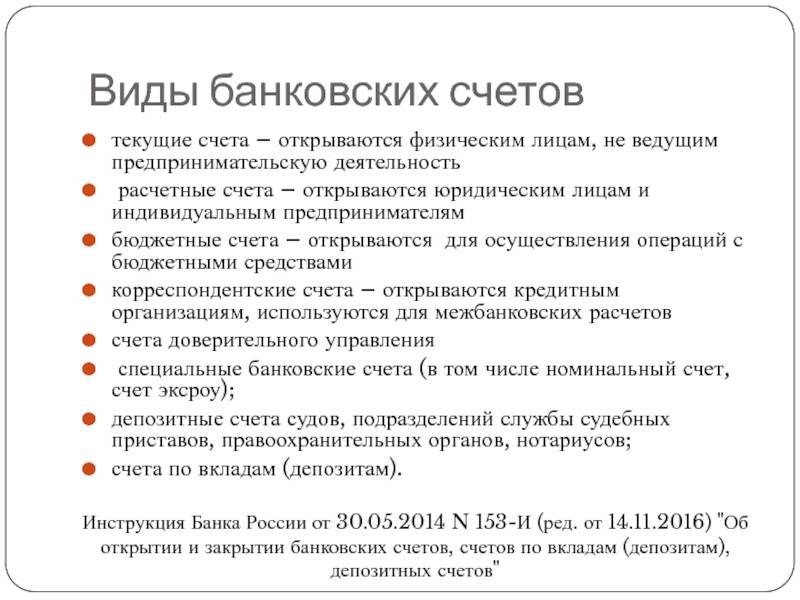

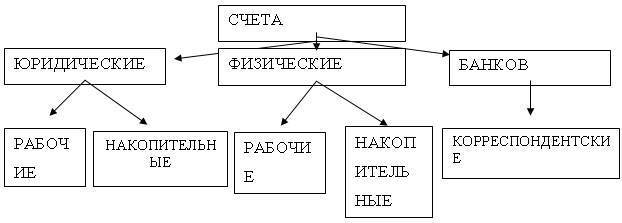

Счета в банках классифицируются по следующим основным видам:

| Вид счета в банке | Для каких расчетов используется |

| Расчетный | Для ведения коммерческой деятельности. Необходим всем ИП и организациям в статусе юрлица |

| Ссудный (кредитный) | Операции, связанные с выплатой кредита. Открывается для частных лиц и организаций. Банковская выписка содержит информацию о состоянии кредита – отражает невыплаченные обязательства по основному долгу, комиссии, штрафы и совершенные платежи |

| Текущий | Для нужд физического лица или для организаций без статуса юрлица |

| Депозитные (вкладной) | Основное назначение – временное хранение капитала. По завершении срока депозитного договора деньги возвращаются вкладчику с процентами согласно банковским тарифам. Открывается юридическими и физическими лицами Размер процентной ставки зависим от длительности вклада – увеличивается по мере увеличения периода вклада |

| Валютный | Необходим для валютных операций. При этом для каждой валюты открывается отдельный счет. Может быть расчетным, ссудным, текущим, иметь иной вид |

| Карточный | Его открытие сопровождается выдачей именной карты. Счет отображает операции, выполненные посредством карты банка. Открывается юридическими и физическими лицами |

| Межбанковский | Для финансовых взаимоотношений между банками. Его открытие возможно лишь для какой-либо кредитной организации. |

Кредитный счёт

Кредитный счёт является средством для выдачи клиенту кредитных денежных средств, а также местом сбора ежемесячных платежей. То есть изначально его открывают, чтобы на него начислить тело кредита. После выдачи денег заёмщику банк начинает принимать кредитные платежи на этот же счёт для удобства ведения учёта выполненных обязательств.

После того как клиент выплатит и тело, и проценты, банк просто закрывает данный счёт вместе с кредитным договором.

В последнее время всё большее количество банков изменили такую схему кредитования и чаще используют более универсальный вариант, применяя для таких нужд карточные счета.

Расчётный и лицевой счёт: как их отличить друг от друга

Если спросить перехожего, чем отличается р/с от л/с, он вряд ли скажет, разве что работает в финансовых учреждениях или имеет отношение к бухгалтерии. А отличия между ними значительные. Л/с не предусмотрен для коммерческой деятельности, ведь у него другие задачи: покупка валюты, оплата связи и коммунальных услуг, получение микрозайма.

Расчётный счёт, наоборот, разработан для коммерческих компаний и ИП. Он помогает решить ряд задач:

- ведение бизнеса (р/с необходим для проведения разного рода платежей и покупки товара);

- проведение расчётов со счетами других российских банков;

- использование для хранения денег;

- подлежат открытию ИП и юр. лицами в банках.

Банковская история знает много случаев, когда юридические компания с целью сэкономить (р\с дорогие в обслуживании) открывали л/с и пробовали заниматься предпринимательской деятельностью. Банки отслеживают все операции, поэтому л/с, на которые были регулярные поступления, напоминавшие коммерческую деятельность, были заблокированы.

Типы дебетовых карт

Многие люди имеют несколько карточек: одну выдали на работе, чтобы перечислять зарплату, другая заводится для получения кэшбэка и процентов. Дебетовые карты бывают:

| Тип | Комментарий |

| Социальными | Предназначены для выплаты пособий и пенсий (например, по возрасту, потери трудоспособности или кормильца и т. п.). Этот карточный продукт заменил сберегательные книжки. Чаще всего обслуживание таких карточек бесплатное, и предоставляет минимум функционала и привилегий |

| Зарплатными | Выдаются работодателями для начисления заработной платы. При этом карточка обходится держателю бесплатно, выпуск и обслуживание оплачивается работодателем |

| Прочими | Чтобы выехать за границу, люди оформляют дополнительные карты в иностранных валютах. Банки предлагают карточные продукты со специальными опциями путешественникам. Кроме того, клиентам предлагаются более выгодные условия: овердрафт, начисление процентов на остаток, кэшбэк, скидки от партнёров и т. п. |

Кредитный счёт

Кредитный счёт является средством для выдачи клиенту кредитных денежных средств, а также местом сбора ежемесячных платежей. То есть изначально его открывают, чтобы на него начислить тело кредита. После выдачи денег заёмщику банк начинает принимать кредитные платежи на этот же счёт для удобства ведения учёта выполненных обязательств.

После того как клиент выплатит и тело, и проценты, банк просто закрывает данный счёт вместе с кредитным договором.

В последнее время всё большее количество банков изменили такую схему кредитования и чаще используют более универсальный вариант, применяя для таких нужд карточные счета.

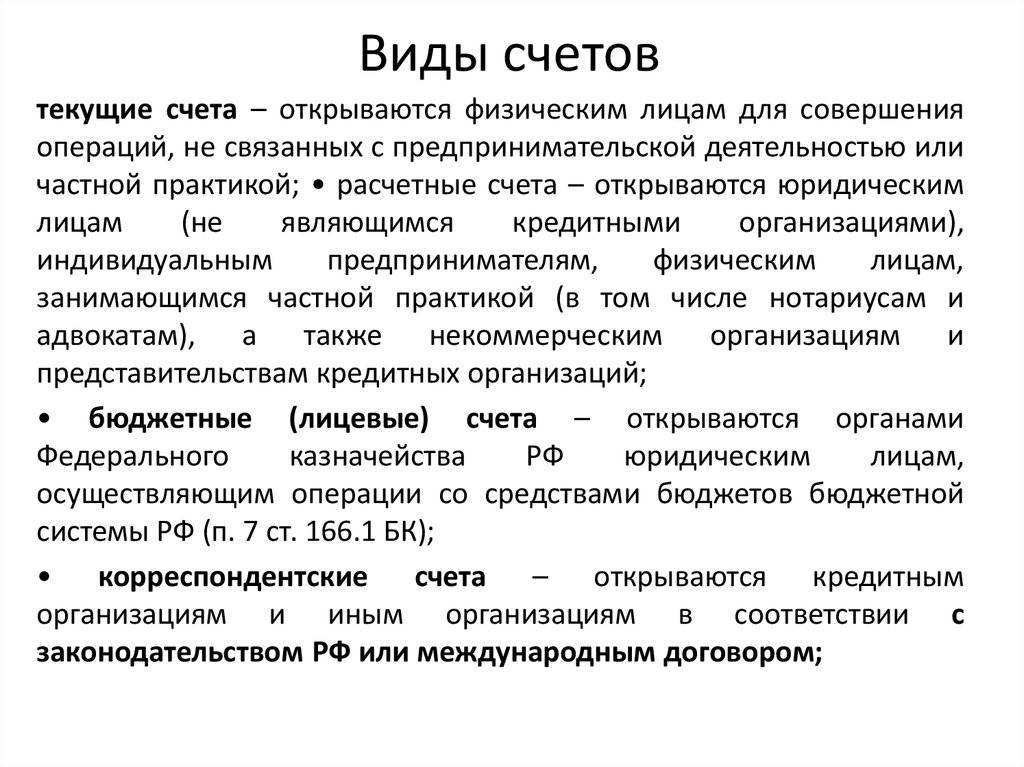

Расчетный счет для физических лиц: когда применяется?

Законодательно регламентируется, что банковский счет физического лица (р/с) может применять для решения ряда задач:

- Проведения платежей в направлении контрагентов (поставщиков, клиентов).

- Осуществление транзакций по оплате квитанций.

- Получение платежей от покупателей (пользователей услуг).

Особенности применения расчетного счета для физических лиц регламентированы действующими правилами и нормами РФ. ИП вправе использовать р/с только в пределах существующих законодательных норм. Нарушение закона чревато ответственностью для предпринимателя (административной и уголовной). После открытия расчетного счета физическим лицом все данные по нему отслеживаются со стороны ЦБ РФ и кредитного учреждения, которое его обслуживает.

Зачем открывать вклад

Вклад — безопасное вложение средств. Для его использования людям не требуются особые знания. На них клиенты хранят большие суммы денежных средств, поскольку это позволяет защитить капитал от порчи и кражи третьими лицами.

Кроме того, на сумму, которую человек оставляет на вкладе, начисляются проценты. Во-первых, они не дают деньгам обесцениться, поскольку покрывают расходы по инфляции. Во-вторых, начисление процентов приносит стабильный доход.

Для использования данной программы банка клиент заключает с организацией договор.

Использование вкладов имеет ряд преимуществ, которые ценят все клиенты:

- Проценты на оставленную сумму могут составлять обычно до 8%. Итоговый процент зависит от организации, суммы и других параметров.

- Наличие страховых программ, которые позволяют снизить имеющиеся риски утраты денежных средств и их обесценивания.

- Большой выбор программ для открытия продукта.

Продукты бывают нескольких видов.

Они разделяются по сроку хранения средств:

- До востребования. Преимуществом такого типа вклада является открытый доступ к денежным средствам. Это значит, что клиент имеет право получить обратно свои денежные средства в любой момент после их помещения на вклад. При этом банк назначает на такой вклад минимальный годовой процент, поскольку есть риск того, что человек снимет средства достаточно быстро. Особенностью вклада является то, что банк имеет право изменять начисляемый процент в одностороннем порядке. Это может быть связано со сроком хранения средств и другими факторами.

- Срочный. При открытии такого типа вклада с клиентом заранее обсуждают условия: срок размещения средств, процентную ставку и сумму. Срок может составлять от одного месяца до нескольких лет. Процентная ставка остается фиксированной на протяжении всего срока использования депозита. Клиент может снять деньги в любой момент, но это невыгодно, поскольку пользователь теряет все заработанные проценты или их часть.

Проценты на вклады тоже начисляются по-разному:

- По истечении срока использования. Является самым распространенным видом, процент за год фиксирован. Деньги лежат на депозите в банке некоторый период времени. После его истечения человек забирает и свои собственные средства, и проценты, которые он получил на размещенную сумму за период пользования вкладом.

- Каждый месяц или квартал. Процент начисляется на размещенную сумму ежемесячно или ежеквартально. Такой вид выплаты процентов не выгоден банку, поскольку каждый месяц или квартал сумма возрастает за счет начисленных процентов. По этой причине в начале использования такого назначает клиенту минимальный процент, повышая его каждый срок выплаты.

Вклады бывают разными:

- Валютный. Размещаются доллары или евро. Проценты по таким вкладам на данных момент достаточно малы, составляют всего несколько процентов.

- Рублевый. На вклад вносятся средства в рублях.

- Мультивалютный. Вклад открывается в трех валютах — рублях, долларах, евро. Этот тип услуги чаще всего используют люди, которые зарабатывают на продаже и покупке валюты. При этом человек может перемещать деньги по валютным счетам самостоятельно.

Поскольку типы программ бывают разными, клиенту необходимо самостоятельно выбрать для себя оптимальный вариант, если он решает воспользоваться данной банковской программой.

Выбор банка

Для того, чтобы выбрать для открытия счёта банковское или кредитное учреждение, нужно обратить внимание на следующие основные критерии:

- стабильность (политическая и экономическая) государства, где находится банк;

- рейтинг банка, его репутация, престижность и надёжность;

- пакеты оказываемых услуг;

- степень контролирования государством банковских операций;

- стоимость услуг банка;

- сумма минимального депозита;

- проценты;

- расположение банковского учреждения и его филиалов;

- наличие программ инвестиций;

- возможность получить кредитную карту;

- удобства при обслуживании удалённых вкладчиков.

Список документов, необходимых для открытия и пользования счетом:

- заявление установленной формы (предоставляется банковским учреждением);

- нотариально заверенные копии документов, подтверждающих статус предприятия (учредительного договора, устава, протокола решения о создании);

- нотариально заверенное свидетельство государственной регистрации;

- две карточки с оттиском печати и подписями (одна нотариально заверенная);

- копия свидетельства об учете в налоговых органах;

- копия справки о том, что фирма состоит на учете в Фонде социального страхования;

- копия справки из статистических органов о классификационных признаках и присвоении кода ОКПО;

- копии документов, подтверждающих избрание и назначение уполномоченных лиц, которые указаны в банковской карточке (протоколов избрания, приказов о вступлении в должность и назначении и так далее).

Пользование

Что такое банковский счёт? Это общий технический инструмент формы сотрудничества банковского учреждения и клиента, имеющий разнообразное назначение. Счёт — документ, открытый банковским учреждением на определённое физическое или юридическое лицо, которое участвует в безналичных денежных операциях или накапливает средства на личном счёте.

Следует различать понятия внутренние счета финансовых учреждений и банковские. Разница в том, что банковские счета открываются по заявлению и договору с клиентом, и ими распоряжаются их владельцы. Отличием функций внутренних банковских депозитов является то, что они находятся в распоряжении кредитной организации для бухгалтерского учёта и анализа денежных операций, проводимых банком. Парные – это два лицевых банковских счёта (активный и пассивный), отражающие однородную деятельность банковского учреждения.

Форма безналичных расчётов и режим банковских счетов регламентируется нормативными документами:

- Гражданским Кодексом РФ.

- Налоговым Кодексом РФ.

- Федеральным законом №86 от г. «О Центральном Банке России».

- Положениями Банка России №579-П и №383-П.

Согласно законодательству, клиенты имеют право открывать неограниченное количество счетов в банках и кредитных организациях (с согласия последних). Все депозиты предпринимателей должны быть зарегистрированы в фискальных органах. Банковские счета характеризуют четыре признака:

- открываются и ведутся банковскими структурами;

- являются составной частью предмета договора;

- учитывают денежные средства;

- отражают обязательства кредитной организации перед клиентом.

Для того, чтобы открыть счет, заключается договор с банком или лицензированной кредитной организацией, в котором указываются взаимные ответственности сторон. В соответствии с договором банк обязуется перед клиентом:

- Зачислять денежные средства.

- Перечислять указанные суммы денежных средств другим клиентам.

- Производить другие денежные операции, например, начисление процентов (схемы начисления процентов могут существенно отличаться).

Это интересно: Индивидуальный инвестиционный счет Финам