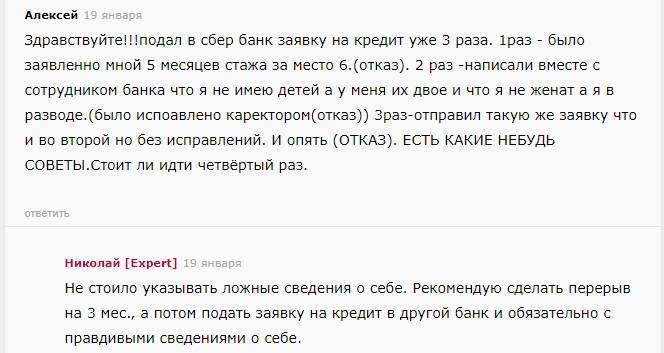

Четвёртая причина — это ложь, просрочки и недобросовестность

Если есть просрочки, данные об этом вносятся в кредитную историю, а значит, клиенту могут отказать в кредите именно по этому основанию, сказала руководитель компании «Стопдолг» Валентина Зебницкая.

Алексей Грибков посоветовал запросить отчёт из кредитного бюро, чтобы понять, как история займов выглядит для банка: «Если действительно видны просрочки, самый лучший способ — взять кредитную карту с небольшим лимитом, сделать покупку на 5–10 тыс. рублей и аккуратно выплачивать долг по ней в течение шести месяцев. Мониторить свою кредитную историю можно и в режиме реального времени с помощью специальных сервисов».

Банкротство

Банкрот обязан предупреждать сотрудников банка о своём статусе — в противном случае в его действиях будет состав преступления, сказала Ольга Туренко. По её словам, один из вариантов — это исправление кредитной истории, услуга, которую предоставляет ряд банков. Но это процесс затратный и длительный, который может и не принести результата, отмечает эксперт.

Исправить кредитную историю — не означает, что историю о просроченных платежах навсегда удалят — она всё равно останется в базе, отметила Елена Веревочкина, управляющая Санкт-Петербургским филиалом РГС Банка.

«На рынке есть банковские программы, которые предполагают поэтапную выдачу небольших кредитов заёмщикам с плохой кредитной историей. Изначально выдается кредит на сумму до 10 000 на срок не более 10 месяцев. После погашения первого кредита выдается второй кредит на сумму 20 000 руб., далее третий — на 60 000 руб. Это шанс показать банкам идеальную платёжную дисциплину, которая будет отражена в кредитной истории», — объяснила она.

Высокая долговая нагрузка

Долговая нагрузка — это процент зарплаты, который вы отдаёте банкам по всем кредитам. Как правило, разрешённый максимум — это 30–40% заработка, иначе, как показывает опыт банков, заёмщик перестаёт платить.

Мошеннические действия

Служба безопасности может усмотреть мошеннические действия, например, в многократных задержках по предыдущим ссудам, объяснил Масленников

«Если именно это случилось, важно как можно быстрее погасить проблемный кредит, а затем предоставить объяснения нарушения обязательств. Например, банк может отнестись более благосклонно к клиенту, который не выплачивал долг во время болезни, но теперь полностью здоров и может предоставить справки об этом», — сказал он

Почему не одобряют кредит: испорченный рейтинг, высокий уровень долговой нагрузки, отсутствие поручителей?

Можно ли как-то обойти требования банка и получить кредит для того, чтобы погасить уже имеющиеся долги?

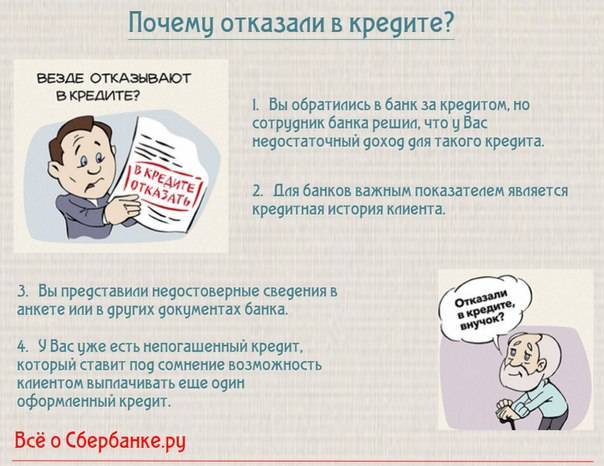

Низкий кредитный рейтинг. В первую очередь банк проверяет ваш рейтинг — это «анамнез» ваших отношений с кредиторами. Если ранее допускались просрочки, не возвращали старые кредиты, вам начисляли пени и выставляли штрафы — за каждый такой поступок у вас автоматически понижается рейтинг. И придется потратить много сил для того, чтобы свою кредитную историю исправить.

Кредитный рейтинг отсутствует. Такое бывает, если возраст заемщика составляет 18-21 год или человек раньше не брал кредиты и в целом не пользовался кредитными продуктами. Получить средства в долг, не имея кредитной истории тяжело.

Банк не знает, что за кота в мешке он покупает, выражаясь образно, в тот момент, когда принимает решение выдать ли вам кредит. Соответственно, риски в отношении таких клиентов увеличиваются.

Возрастные ограничения. Как правило, границы возрастного ценза для заемщиков составляют 18-65 лет, но к людям в возрасте до 23 лет и после 60 лет банки относятся настороженно. Первые не отличаются платежной дисциплиной и чувством ответственности, да и стабильной работы у них в эти годы, как правило, нет; вторые склонны часто болеть и внезапно умирать. Вероятность невозврата повышена в обоих случаях.

Высокие запросы. Если вы обратитесь в банк с запросом на сумму 10 000 рублей — вам, скорее всего, без проблем выдадут требуемую сумму уже через 30 минут. Но запросы на 100 000 рублей и выше будут проверяться очень тщательно.

У вас потребуют донести справки, возможно, попросят участия поручителей или наличие залога. Также повышается вероятность отказа при кредите на крупную сумму даже при высоком кредитном рейтинге.

Несоответствие дополнительным условиям. Опять же, речь идет о поручительстве и залоге. Если вы не можете предоставить поручителей или имущество, в кредите, вероятнее всего, откажут.

Поддельные документы или неправдивые сведения. В каждом банке работает своя служба безопасности. Она проверяет заемщиков, изучает представленные ими документы. Обычно проверки проводятся, когда у сотрудников возникают подозрения. Когда обман раскрывается, мошенник рискует подпасть под уголовную ответственность.

Высокий показатель долговой нагрузки. С октября 2019 года все банки и МФО обязаны проверять уровень ПДН. Этот показатель показывает, насколько человеку под силу «тянуть» обслуживание новых кредитов. Закон требует, чтобы на выплаты по долгам человек тратил не больше 50% бюджета.

Место работы у ИП. У банков не очень теплое отношение к индивидуальным предпринимателям — кредиторы считают, что малый бизнес закрывается при первых серьезных изменениях экономики в худшую сторону. Соответственно, если человек работает на предпринимателя, он рискует столкнуться с ситуацией, в которой ему нигде не дадут кредит.

Судимости. Если за кредитом обращается ранее судимое лицо, шансы получить кредит у него находятся на уровне 0-1%. Если у человека есть непогашенная судимость, ему откажут даже в захолустных развивающихся МФО.

Если судимость была погашена, шансы получить кредит немного выше, но вероятность отказа все-таки высока

Человек может попробовать обратиться в региональные небольшие банки, но важно, чтобы он соответствовал условиям:

Человек отбыл наказание 5 лет назад и раньше;

судимость не относится к тяжелым и опасным преступлениям по УК РФ;

заемщик уже минимум 1 год трудится на одном месте;

у человека есть ценное имущество, зарегистрированное на него: автомобиль, квартира.

Нет городского номера телефона в качестве контактных данных. Стационарные телефоны все больше становятся пережитком прошлого

Их ставят только офисные учреждения, государственные заведения. В целом люди перешли на мобильную связь. Но ряд банков требуют указывать городские телефоны в качестве рабочего контакта.

Нет целей. Обычно кредиты берутся под ремонт, покупку техники, мебели, на лечение или отдых. Если человек не может ответить, зачем ему деньги, он рискует столкнуться с отказом. С другой стороны, плохим ответом выступает «развитие бизнеса» или другие подобные цели.

Не знаете, как самому посчитать свою долговую нагрузку? Закажите звонок юриста

Причины: почему не одобряют потребительский кредит:

Низкая платежеспособность:

- Маленькая заработная плата по сравнению с суммой ежемесячного взноса (соотношение – менее, чем 60/40);

- Сильная закредитованность (большие платежи в других банках, ипотека, поручительство);

- Количество иждивенцев (дети до 18 лет, неработающий супруг/жена в декретном отпуске, инвалид на попечении);

- Неоплаченные налоги в бюджет (главная причина, почему не дают кредит ИП);

- Наличие судебных исков о взыскании (например, алиментов);

- Плохой статус работодателя (финансовое положение определяется по ИНН).

Личные данные:

- Возраст категории риска: слишком молодой/пожилой;

- Частая смена работы за последние 1-3 года;

- Недостаточный стаж;

- Некачественное исполнение обязательств по прошлым кредитам (плохая кредитная история);

- Резкое отличие личных данных от указанных в недавних анкетах (свыше 3 пунктов – например, у вас одновременно сменилось гражданское положение, место работы и появилась недвижимость);

- Отсутствие прописки в регионе оформления кредита (отдел рисков просто не захочет в случае невыплаты ехать к вам на встречу в удаленную провинцию);

- Преувеличенный размер дохода (путем запроса в ПФ РФ банки проверяют по размеру отчислений примерный уровень заработной платы);

- Низкий социальный статус, профессия (отсутствие образования, собственности, должность категории МОП – младший обслуживающий персонал);

- Национальность (жители Крыма и Кавказа причисляются банками к категории риска).

Другие причины

- Частые отказы других банков;

- «Голая» кредитная история;

- Оформление кредита в подозрительном окружении;

- Неопрятный вид (понятно, что вы идете с работы, возможно с суток или после недельной командировки – но потрудитесь привести себя в порядок, чтобы вас не приняли за человека низкого социального статуса);

- Факт реструктуризации по одному из прошлых кредитов;

- Досрочное погашение прошлых кредитов (банки не любят клиентов, на которых не удается заработать в полной мере);

- Ошибка банка (характерно для онлайн заявок, например одобренный кредит в Сбербанке через отделение на таких же условиях может уйти в отказ при оформлении в Интернет банке);

- Незакрытые кредиты в МФО (микрофинансовые организации также отправляют отчеты в БКИ);

- Неприбыльный кредитный продукт (распространенный случай: по спец.программе 5-8% годовых не дают автокредит, что делать? Подать заявку на стандартный продукт, под 20% – и удивиться одобрению).

Мы собрали довольно много причин, в большинстве – из реальной практики, но и это – далеко не весь перечень. Порой, значение для системы могут иметь совсем неожиданные факторы, например – двойное отчество.

Теперь вы должны понимать – что делать, если не дают кредит: проверить свои данные по вышеизложенному списку и по возможности, внести корректировки. Мы не можем сказать, какой банк одобряет всем кредит, так как такого просто не существует, но можем дать дельные советы и научить, что нужно сделать, чтобы одобрили кредит.

Каким образом кредитор принимает решение об одобрении или отказе?

Наши услуги

На каждого клиента финансовые организации формируют досье, в которое включают максимальное количество данных.

Для появления такого досье совсем не обязательно пытаться получить займ — достаточно просто пользоваться услугами банка.

Потенциальный заемщик проверяется скоринговой системой, юристами, службой безопасности. Также в проверке может участвовать андеррайтер, отвечающий за оценку рисков при выдаче заемных средств.

По итогам проверки клиент получает баллы. Кредит выдается заемщикам, набравшим достаточное количество баллов. Тип кредита при этом не важен. Преобладающее значение в любом случае имеют скоринговые баллы и мнение банковского сотрудника, отвечающего за принятие итогового решения.

Каждое финансовое учреждение по-разному расставляет приоритеты и самостоятельно решает, как начислять эти баллы. Из-за этого один и тот же клиент может в одной организации получить одобрение, а в другой услышать отказ. Поэтому заявки на получение займов стоит подавать в несколько банков сразу, но и палку перегибать не следует — наличие большого количества заявок может насторожить потенциального кредитора.

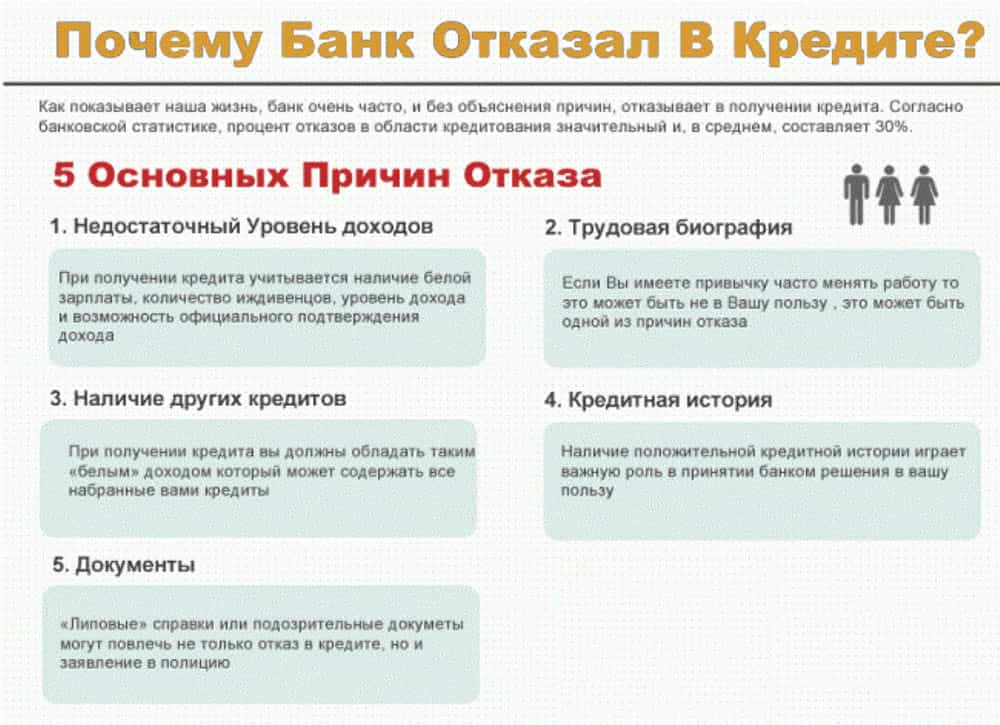

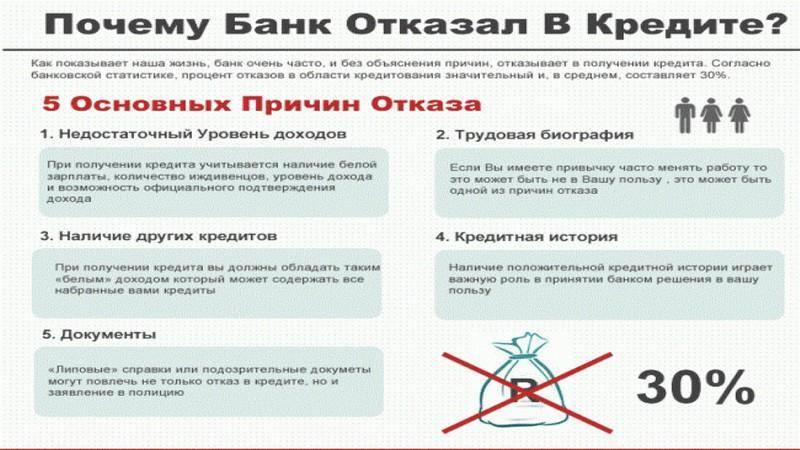

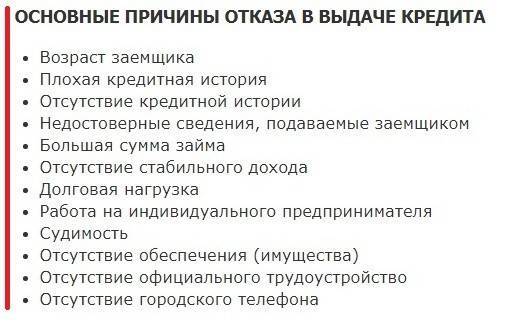

По каким причинам банки чаще всего отказывают кредитовать

Невзирая, на то, что выдача кредитов является заработком для банков, они все работают профессионально и просчитывают все детали работы с клиентами. Одним из самых важных факторов является платежеспособность клиента, т.е. его финансовые возможности обслуживать долговое обязательство, взятое на себя во время подписания договора.

Отметим несколько популярных причин, почему вам могут отказать в банке:

- плохая кредитная история;

- просрочки и задолженности по другим кредитам;

- большое количество уже взятых ссуд, даже если они успешно погашаются;

- банк откажет, если на плечах клиента будет более 3 иждивенцев – это считается большой финансовой нагрузкой;

- наличие судимости, проблем с законом, а также текущие судебные разбирательства;

- низкий уровень доходов (меньше 10 тысяч рублей в месяц);

- информация, указанная в анкете, не соответствует действительности. В частности, нельзя завышать уровень своих доходов, скрывать какие-нибудь негативные сведения;

- нет официального трудоустройства;

- мало рабочего стажа;

- клиент работает в МВД, МЧС, службе охраны, пожарной службе, Минобороны, т.е. занимается рисковой деятельностью. Банки выдают кредиты людям, работающим в таких условиях, только в случае, если они оформят страховку;

- отсутствуют справки, подтверждающие уровень заработка, занятость и прочее.

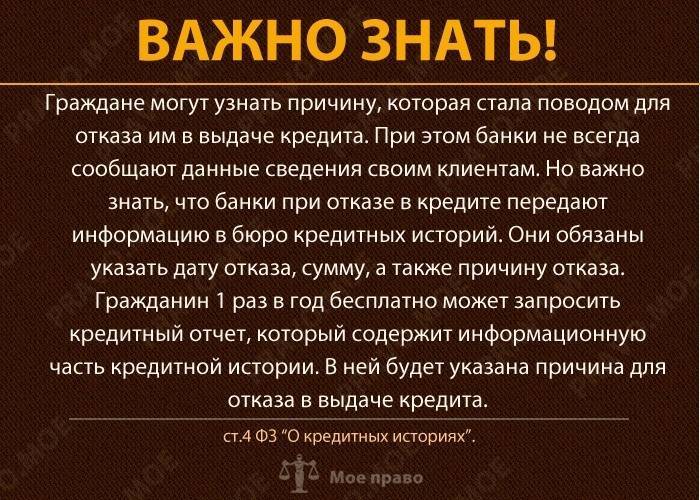

Как узнать точную причину отказа и решить проблему

Банки, к сожалению, могут не сообщать клиенту, почему отказали в кредите. Однако заемщик все-таки владеет правом узнать точную причину. Для этого работает бюро кредитных историй (БКИ). БКИ хранит кредитную информацию о каждом клиенте, обращавшемся в кредитно-финансовые учреждения. В отчете, который раз в год позволяется получить бесплатно, будут указаны все ваши заявки, как одобренные, так и отклоненные.

Банки и микрофинансовые компании, формируя данные о заемщике и передавая их в бюро, обычно сообщают, в силу чего обратившейся особе было отказано.

Как видите, все фиксируется в КИ. При этом если один банк вам отказал, для другого это будет негативным показателем и поводом поступить также. Чтобы исключить отказы в будущем, сначала узнайте свою кредитную историю и приступите к ее исправлению, если она негативна. Минимизировать риски отказа помогут следующие рекомендации:

- внимательное заполнение заявки на кредит;

- предоставление не только обязательных документов, но и дополнительных (заграничный паспорт, права, выписки с банков о своевременном погашении текущих или закрытых кредитов, справка, подтверждающая наличие источника пассивного дохода, чеки по крупным покупкам и т.п.);

- открытые депозитов, участие в зарплатном проекте (по возможности), таким категориям клиентов кредиторы, как правило, не отказывают в кредите;

- скорейшее погашение просрочек, продолжительность которых составляет не более 30 дней;

- помощь в получении кредита от кредитных брокеров >

- приглашение поручителей, залоговое обеспечение;

- погашение кредитов/займов или их объединение через оформление рефинансирования, чтобы уменьшить избыточную долговую нагрузку и др.

Соблюдение этих простых правил, конечно, не гарантирует на 100% положительный вердикт, но значительно увеличивает шансы на одобрение.

Что делать

Если вам отказали в выдаче займа, не предпринимайте попыток взять ссуду в другом банке, пока не выясните причину.

Мы рекомендуем следующие шаги:

- Проверка кредитной истории. Сделайте запрос в БКИ (бесплатно) или через онлайн-банк (платно) и получите доступ к своему отчету. Если оценка низкая, ваша КИ не вдохновит и других кредиторов. При хорошем рейтинге (свыше 4 баллов), переходите к следующему шагу.

- Оценка финансового положения. Оцените свою текущую ситуацию, составьте список активов: недвижимости, автомобилей, накопительных счетов, валютных вкладов и пр.

- Проверка на соответствие требованиям. Проанализируйте условия кредитора к возрасту заемщика, наличию определенных документов и пр. Если вы полностью соответствуете требованиям, и нет скрытых причин для отказа, рассмотрите предложения других банков.

Если вдруг вам отказали по техническим причинам, об этом вряд ли скажут открыто. Но могут предложить подать заявку снова, через два месяца. Такое предложение получила моя коллега. Соглашаться или обращаться в другие банки? Решение примет только сам заемщик, исходя из своих нужд и предпочтений.

О том, какие подводные камни ждут вас в банке, расскажет это видео:

https://youtube.com/watch?v=RppJVVx3_5c

Как банки принимают решение о выдаче кредита

У каждого банка есть свой алгоритм оценки потенциальных заемщиков. Во многом этот процесс автоматизирован, и, естественно, его детали не раскрываются, иначе этим могли бы воспользоваться мошенники. Решение по каждой кредитной заявке принимается на основе множества параметров, но в основе лежат простые и всем знакомые факторы. Это кредитная история потенциального заемщика, уровень его дохода и долговая нагрузка. Опираясь на эти факторы, банки и решают, кому выдавать кредит, а кому нет.

При этом у каждого банка есть собственная кредитная политика, которая допускает различный уровень риска

Поэтому даже если банк с очень осторожной кредитной политикой отказывает в кредите, то другой банк, который относится к риску более терпимо, вполне может одобрить. Правда, в этом случае он, вероятнее всего, предложит кредит по более высокой ставке

Так как размер кредитной ставки во многом определяется именно риском: чем выше банк оценивает риск не получить выданные в кредит деньги обратно, тем выше ставка по кредиту, которую он предлагает.

Итак, в каких же случаях банк, вероятнее всего, откажет в кредите?

Плохая кредитная история физлица. Даже для ООО

Кредитная история — документ, в котором содержится информация о кредитах, просрочках по ним, сроках погашения и запросах на проверку. Кредитные истории хранятся в специальных бюро, их несколько, например Национальное бюро кредитных историй.

Кредитная история есть у каждого человека, который брал кредит, заем или оформлял кредитную карту. Если человек оформил ИП, кредитная история осталась та же, и теперь влияет на выдачу кредитов для предпринимателя.

То же самое и с юрлицами, например ООО. По закону предприниматель — физлицо, а ООО — юрлицо, но банки всегда проверяют кредитную историю генерального директора и непосредственных владельцев бизнеса.

Банки всегда проверяют кредитную историю генерального директора и непосредственных владельцев бизнеса

Даже если генеральный директор номинальный, для крупного кредита банк будет искать, кто на самом деле получает выгоду в этом бизнесе. И если у человека плохая кредитная история, денег не будет. Банк не даст кредит, если:

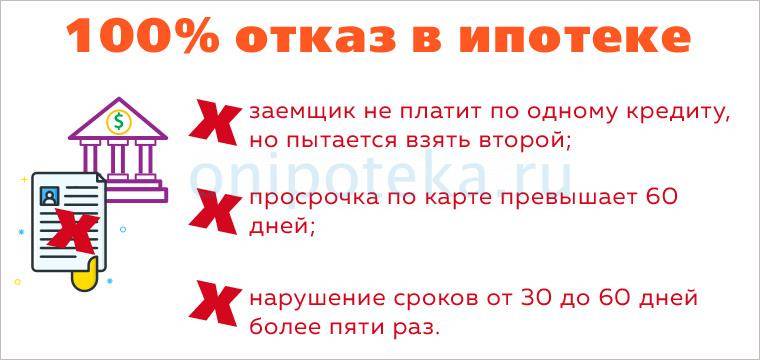

- есть текущая просрочка: человек взял кредит и не возвращает в срок. Скорее всего, новый не дадут, потому что уже есть проблемы с возвратом и финансовые трудности. Возможно, он берет его, чтобы перекредитоваться или чтобы снова не платить;

- были просрочки больше 90 дней в кредитной истории: человек брал кредит, выплачивал с большими просрочками. Сейчас кредит закрыт, но после этого никаких других кредитов без просрочек у него не было.

Еще у ООО может быть своя кредитная история как юрлица, но это встречается редко. Если она есть, банки проверяют и ее.

В целом банки рассуждают так: если человек как физлицо не возвращал кредиты вовремя, то с открытием бизнеса мало что изменится.

Конечно, могут быть исключения. Например, есть крупный бизнес, ликвидное имущество, деньги, но плохая кредитная история. Предпринимателю нужно расширяться, он обращается в банк и просит тридцать миллионов. Такие запросы банк рассматривает индивидуально и может выдать кредит, если предприниматель предложит, например, свое имущество или сам бизнес в залог.

Читать в Деле

У меня плохая кредитная история. Дадут ли мне кредит как ИП?

Как получить кредит, если банки отказывают?

В жизни любого человека могут возникнуть непредвиденные обстоятельства, которые приведут к невозможности оплачивать кредит. В результате этого кредитная история будет испорчена, и в дальнейшем получении ссуды такому заёмщику откажут. Как быть и что делать, если не одобряют кредит? Поговорим более детально о том, какие варианты есть в такой ситуации.

- Если был получен отказ в одной финансовой организации, то следует обратиться в другую. Вполне возможно, что процедура проверки у нового кредитора будет менее жёсткой, и займ получить всё-таки удастся. Но тут главное не переусердствовать с количеством обращений. Чем больше будет таких попыток, результатом которых будет отказ, тем меньшие шансы на успех будут в дальнейшем. Оптимальным будет 2-3 попытки в разных кредитных организациях — больше не стоит.

- В случае первого отказа следует произвести тщательный выбор кредитора, к которому планируется обратиться далее. К сожалению, банков, которые не отказывают в кредитах, не существует. Однако есть более лояльные финансовые структуры к кредитному портрету заёмщика, а есть менее лояльные. Тут необходимо найти более лояльную структуру и обратиться туда. Со списком банков с самым низким процентом отказов можно ознакомиться в соответствующей статье.

- В случае проблем с КИ можно попытаться взять кредит под залог движимого или недвижимого имущества. Также может помочь привлечение поручителя, имеющего хорошую кредитную историю и высокий подтверждённый доход. В таких случаях у банка будет дополнительная страховка на случай проблем с клиентом. Да и в случае с кредитованием под залог проверка будет не такой жёсткой, как при обычном потребительском займе.

- Можно прибегнуть к помощи кредитных брокеров. Они помогут клиенту получить кредитную историю, проанализируют её и вынесут необходимые рекомендации для успешного получения займа. Однако здесь нужно выбирать надёжную организацию с хорошей репутацией, т. к. в этой сфере очень много шарлатанов, и шанс отдать деньги ни за что весьма велик.

- В случае срочной необходимости денежных средств и отказах со стороны банков можно обратиться в МФО за микрокредитом. Очень крупную сумму здесь получить не выйдет, но небольшую — вполне. Такие организации не проводят тщательной проверки клиента, да и список документов для получения заёмных средств здесь минимальный (в некоторых достаточно только паспорта). Однако стоит учитывать и процентные ставки — по микрозаймам они на порядок выше, чем в обычных банках. Ещё неплохим бонусом станет тот факт, что при своевременной выплате микрокредита в МФО кредитная история пусть и незначительно, но улучшится.

- Никогда не следует сбрасывать со счетов банальную банковскую ошибку. Может сложиться ситуация, когда клиент уверен в хорошем состоянии своей КИ, выплаты всегда производил вовремя и соответствует всем вышеперечисленным требованиям, но в выдаче кредита всё равно отказывают. Тогда необходимо будет получить свою кредитную историю самостоятельно либо при помощи кредитного брокера и досконально её изучить. Возможно, что в ней будут содержаться ошибочные сведения, которые и сводят на нет шанс на получение кредита. В этом случае необходимо будет обратиться в банк и предоставить доказательства того, что была допущена ошибка.

У вас плохая кредитная история

Кредитная история – это сведения об обслуживании всех ваших кредитов и займов за последние 10 лет. Если вы брали в прошлом кредиты и допускали серьезные длительные просрочки – это, конечно же, плохой знак для банка. Велика вероятность, что история повторится, а значит риск невозврата кредита повышается.

Если вы точно знаете, что у вас есть проблемы с кредитной историей (то есть было много просрочек и проблемы с выплатами кредитов в прошлом), вы можете попытаться исправить ситуацию. Например, для начала подать заявку на получение в кредит небольшой суммы или кредитной карты с небольшим лимитом. Чтобы исправить сильно испорченную кредитную историю, может потребоваться несколько лет и несколько вовремя погашенных кредитов, поэтому лучший вариант – не допускать просрочек и не портить кредитную историю.

Кредитная история может повлиять не только на одобрение заявки, но и на размер процентной ставки. Идеальная кредитная история даёт хорошие шансы снизить цену кредитных денег. Если же в прошлом у вас были серьезные просрочки, то ставка, напротив, вырастет, даже если кредит одобрят.

Однако проблемы с одобрением крупной суммы в кредит могу возникнуть и у тех, у кого совсем нет кредитной истории. Если вы никогда не брали кредит ранее, банку сложно оценить вас как заемщика. Исправить эту ситуацию достаточно просто: можно подать заявку на небольшой кредит или оформить кредитную карту и попользоваться ей некоторое время.

Подробнее о том, что такое кредитная история, как ее проверить и исправить ошибки, если они есть, мы рассказывали ранее в журнале «Ориентир».

Как с помощью КИ узнать, почему банки отказывают в кредите

Ее нужно изучить на наличие просрочек. Если в истории отражено, что у Вас имеются просроченные платежи, большинство банков откажет Вам в кредите, либо предложит крайне невыгодные условия. Чтобы исправить ситуацию, погашайте задолженность.

Посмотрите, есть ли в досье информация о негативных кредитах. Так называют кредиты, по которым срок просрочки превышает 3 месяца, либо по которым дело дошло до судебного разбирательства. Исправить положение можно через улучшение кредитного досье. Это лучше делать с помощью небольших займов, которые Вы точно сможете выплатить.

Например, воспользоваться кредиткой или купить в кредит бытовую технику, можно также оформить небольшую сумму в МФО. Если погасите долг вовремя, вернете себе имидж заемщика, которому можно доверять.

Изучите персональную информацию в своей КИ на предмет достоверности и актуальности. Есть вероятность, что в КИ неправильно отражена фамилия, прописка или другие данные. Ошибку может допустить сам заемщик, когда заполняет анкетные данные, и банковский сотрудник, который заносит сведения с бумажного носителя в электронную базу.

Если банк проверяет информацию при поступлении заявки и обнаруживает несоответствия, система автоматически отказывает в кредите. При обнаружении ошибок заявите о находке в Бюро, в котором запрашивали КИ.

Если заемщик подает очередную заявку в банк и вносит в анкету новую персональную информацию, обновляется и его кредитное досье. Если эти данные меняются часто, банки не видят в этом ничего хорошего. Если у клиента регулярно меняется адрес или телефонный номер, учреждения могут увидеть в этом признаки мошенничества и отказать в выдаче заемных средств.

Если Вы хотите убедить кредитную организацию, что не являетесь ненадежным заемщиком, посетите его филиал и объясните, почему Вам приходится часто переезжать: например, Вы часто меняли регионы проживания из-за работы.

Также помогут следующие действия:

Проанализируйте свои займы. Найдите активные кредиты, изучите графики платежей.

-

Ознакомьтесь с причиной отказа. В кредитной истории есть раздел, в котором отражены заявки на кредиты и указан их статус (одобрены или отклонены). В случае отказа указывается одна из причин.

Они могут быть следующими:

Кредитная политика финансовой организации. Это значит, что в настоящее время кредитор не выдает заемные средства клиентам с такими параметрами. Причина отказа в кредите может заключаться в возрасте, регистрации, должности, уровне заработной платы и т.п. Это зависит от конкретного учреждения.

Чрезмерная кредитная нагрузка. Кредитор проанализировал уровень доходов потенциального заемщика и сумму платежей по уже оформленным займам, и обнаружил, что уровень долговой нагрузки превышает допустимые лимиты.

Кредитор проанализировал КИ и посчитал ее проблемной.

Данные, которые указал заемщик в заявке, не соответствуют данным, которые есть у банка.

Прочее. Такая причина указывается, если банк не выбрал одну из вышеперечисленных.

Самой популярной причиной отказа является первая. Она наиболее расплывчатая, к тому же, ее сложнее всего опротестовать. Часто указанная причина не помогает заемщику узнать, почему отказывают в кредите, и ему приходится перебирать все возможные варианты.

Как финансовые компании принимают решения о выдаче кредита?

Кредитная заявка заемщика может рассматриваться по одной из двух схем принятия решения:

Скоринговая программа чаще всего используется для принятия решений по выдаче потребительских кредитов или кредитных карт с небольшим лимитом. Решение принимается специальной программой, которая по определенному алгоритму оценивает данные заемщика на платежеспособность и благонадежность. Алгоритм выстроен на бальной системе, то есть, каждый ответ пользователя в каждом разделе заявки оценивается определенным количеством баллов. Для получения одобрения необходимо набрать установленную банком сумму баллов. Скоринговые баллы зависят от разных условий и параметров, чаще всего они отличаются в разных банках.

Вот несколько среднестатистических примеров, за что можно получить скоринговые баллы:

- — Возраст. 7 балов дается, если возраст заемщика до 35 лет, от 29 балов за возраст 35-45, лица, старше 45 могут рассчитывать на 45 балов и больше.

- — Семейное положение. Незамужние, холостые, разведенные и одинокие могут рассчитывать максимум на 9 баллов, наличие официального брака увеличивает количество баллов до 29.

- — Наличие детей может никак не повлиять на количество начисленных балов, а вот их отсутствие даст сразу 20.

- — Финансовая стабильность. Тут количество баллов будет зависеть напрямую от должности, стажа работы, среднего ежемесячного дохода, суммы постоянных ежемесячных расходов, в том числе на оплату уже имеющихся кредитов.

Таких показателей может быть большое количество. Если, после подсчета, сумма баллов соответствует установленной или выше, то заявка одобряется, если нет – то отклоняется. Решение принимается в течение нескольких минут, в случае одобрения можно сразу приступить к оформлению займа и подписанию документов.

Индивидуальная оценка проводится специалистами банка. Заявки на получение крупных сумм денег проверяются в ручную специалистами банка – кредитными экспертами. При необходимости кроме кредитного эксперта проверкой и одобрением заявки может заниматься и служба экономической безопасности. В этом случае дополнительно собирается информация об официальном трудоустройстве и доходе заемщика, проверяются наличие долгов, в том числе через судебных приставов, изучается кредитная история, запрашивается дополнительная информация у заемщика.

https://youtube.com/watch?v=tDISbrDu2mM

Что делать, если банк отказывает в выдаче кредита?

Если вы обращаетесь в разные банки и получаете один за другим отказы в выдаче кредита, то стоит остановиться и подумать, как можно исправить ситуацию. Во-первых, не стоит бездумно рассылать свои заявки во все банки сразу, это будет отражаться в вашей кредитной истории. Сам по себе факт отправки запроса никак не будет влиять на выдачу кредита, но специалисты в банке могут решить, что раз вы активно подаете заявки в одно время в большое количество банков, то имеет определенные финансовые трудности, что, естественно, не добавит вам очков процессе одобрения кредита.

Во-вторых, для получения одобрения воспользуйтесь вот этими рекомендациями:

- Позаботьтесь о собственной кредитной истории. Это первое, что изучают специалисты банка. При наличии просрочек в оплате предыдущих кредитов, попробуйте взять небольшую сумму и вносить платежи исправно и в срок. В этом случае может помочь даже оформление кредитной карты, при условии, что вы своевременно будете погашать задолженность в установленный временной лимит. При наличии большого количества текущих кредитов необходимо оперативно погасить хотя бы их часть. При отсутствии кредитной истории ее стоит создать, взяв и погасив своевременно небольшой кредит.

- В некоторых случаях получить кредит поможет наличие залога или поручителя. Залогом может стать автомобиль или недвижимость. Банки довольно лояльно относятся к клиентами, которые готовы предоставить залоговое обеспечение погашения своих обязательств. Риск в этом случае у банка минимальны – они либо получат от вас возврат своих средств, либо конфискуют предмет залога для его продажи и возврата тех же денежных средств.

- Проверьте наличие непогашенных штрафов, коммунальных платежей и алиментов. По возможности погасите все до момента обращения за кредитом.

- Попробуйте предоставить расширенный список документов. Сегодня можно получить кредит по паспорту и любому другому документу. Но не стоит этим ограничиваться. Если предоставить дополнительно справку о доходах, заграничный паспорт, документы о правах собственности на квартиру или машину, копию трудовой книжки и характеристику с места работы, дополнительные документы о других источниках дохода, то шансы на получение кредита значительно возрастут.

- До подачи документов на кредит изучите внимательно рейтинги банков с максимальным процентом одобрения. Часто получить кредит проще в небольших банках, которые только занимаются привлечение клиентов и поэтому чаще одобряют, а дополнительным бонусом могут стать более лояльные условия по кредиту.