Прочие бонусы

Дополнительные бонусы – это не основной фактор при принятии решения о выборе, в каком банке оформлять кредитку. Скорее, приятная «плюшка» вдобавок к стандартным условиям.

Вот что можно посоветовать будущим держателям кредиток в этом отношении:

Обязательно посмотрите предложения кредитных карт в том банке, на карту которого вы получаете заработную плату, или где раньше брали кредит – для своих клиентов очень часто бывают выгодные условия.

Если вы планируете активно платить кредиткой за покупки, присмотритесь к тем картам, которые имеют кэшбэк – например, Мультикарта ВТБ, где даже можно выбрать, в какой категории вы хотите получать бонусы.

Обязательно смотрите, предусмотрен ли по карте обязательных ежемесячный платёж, и если да, то в каком размере.

Если же ничто из перечисленного не имеет для вас весомого значения и не помогло склониться к той или иной карте, возможно, вас заинтересуют благотворительные кредитки – например, карта, выпущенная Сбербанком совместно с фондом «Подари жизнь».

Как получить кредитку?

Для получения желаемого продукта можно воспользоваться двумя основными способами:

- Посещение банковского отделения. Оформить кредитную карту в банке можно при посещении выбранного филиала и подаче заявки специалисту. Вопрос о выдаче соответствующей карты рассматривается довольно быстро, и получение кредитки на руки возможно уже в день обращения.

- Подача онлайн-заявки на интернет-ресурсе финансовой организации. Клиент может оставить заявку на кредитную карту непосредственно на сайте интересующего банка. Для этого необходимо найти там нужный кредитный продукт, заполнить запрошенные контактные данные и оставить заявку. Процесс рассмотрения будет очень быстрым (как правило, не более часа). После по указанным контактным данным с клиентом связывается банковский служащий и сообщает о результате. Получить кредитку на руки можно в удобном банковском отделении или при заказе доставки на дом (практически все организации предоставляют такую услугу).

Альфа-Банк / 100 дней без %

Банк предлагает 3 вида кредиток:

| Classic / Standard | Gold | Platinum | |

| Кредитный лимит | до 500 000 рублей | до 700 000 рублей | до 1 000 000 рублей |

| Выпуск карты | Бесплатно | Бесплатно | Бесплатно |

| Процентная ставка | От 11,99%, определяется индивидуально | От 11,99%, определяется индивидуально | От 11,99%, определяется индивидуально |

| Стоимость годового обслуживания | от 590 рублей | от 2 990 рублей | от 5 490 рублей |

| Выдача наличных до 50 000 руб/мес | Бесплатно | Бесплатно | Бесплатно |

| Комиссия за выдачу наличных более 50 000 руб/мес (взимается с суммы разницы) | 5,9%, минимум 500 рублей | 4,9%, минимум 400 рублей | 3,9%, минимум 300 рублей |

Беспроцентный период – 100 дней. Он действует не только на оплату товаров и услуг, но и на снятие наличных до 50 000 ₽. Лимит по кредиту возобновляется каждый раз после погашения суммы долга. А 100 дней начинают действовать только после совершения первой расходной операции.

Чтобы оформить кредитку, необходимо заполнить заявку на сайте, дождаться одобрения банка и назначить дату и время для бесплатной доставки курьером. Список документов зависит от размера кредитного лимита:

- до 50 000 ₽ – только паспорт;

- до 200 000 ₽ – паспорт и на выбор второй документ (водительское удостоверение, СНИЛС и др.);

- до 1 000 000 ₽ – плюсом к перечисленным нужна справка о доходах.

Преимущества и недостатки кредитных карт

Некоторые люди буквально не представляют своей жизни без кредитных карт. Для них использование кредитных карт стало неотъемлемой частью повседневной жизни. Другая категория граждан напрочь отвергает пользу кредиток, объясняя это тем, что кредит намного дешевле. Если разобраться, в некоторой степени правы обе стороны, ведь даже лучшие кредитные карты 2021 года обладают и положительными, и отрицательными сторонами.

Их важно знать, и учитывать. Так вы сможете понять, стоит ли обзаводиться этим непростым финансовым инструментом, или стоит отказаться от затеи

ПЛЮСЫ:

- Кредитной картой можно удобно расплачиваться везде, где есть возможность безналичной оплаты: в интернете, обычных магазинах, ресторанах, кинотеатрах, торговых центрах, аэропортах, на АЗС и т.д.

- Пластик пригодится в случае возникновения непредвиденных и срочных расходов.

- Кредитная карта всегда может быть под рукой, не занимает много места. Если вы ее потеряете, счет можно быстро заблокировать и обезопасить себя от потери денег.

- Проще пользоваться кредитной картой, нежели каждый раз подавать заявку на потребительский кредит. У нее возобновляется лимит, что позволяет постоянно иметь доступ к определенной сумме денежных средств.

- У кредитной карты отсутствует жесткий график платежей. Главное – вносить в срок минимальный платеж и совершать погашение образовавшейся задолженности до окончания грейс-периода.

- Беспроцентный период дает возможность держателю не платить проценты за пользование банковскими деньгами.

- Кредитку проще получить, нежели кредит.

Кроме того, лучшим кредитным картам в 2021 году отдают предпочтение за: круглосуточный доступ к лимиту, оперативность оформления, контроль за расходами, использование средств за границей, получение дополнительных привилегий, бонусов.

Перечислим основные недостатки:

- кредитные карты стоят больше других продуктов. Они могут повлечь за собой такие траты, как: обслуживание счета, снятие наличных, переводы, смс-оповещения;

- схема действия льготного периода не всегда понятна;

- ограничения на суммы транзакций;

- риски попасть на мошенников.

На что стоит обратить внимание при выборе карты?

Прежде чем приступить непосредственно к описанию лучших банковских продуктов, нужно сперва определиться с наиболее важными критериями, совокупность которых и поможет в итоге сделать выбор в пользу лучшего и наиболее выгодного предложения.

При оценке той или иной кредитной карты необходимо учесть и сравнить следующие характеристики:

- Грейс-период (льготный период). Это временной промежуток, в рамках которого пользователь кредитной карты может осуществлять пользование заёмными средствами бесплатно при том условии, что до конца действия этого периода будет произведено полное погашение задолженности. Как правило, грейс-период действует для безналичных операций. Однако некоторые банки презентуют кредитные карты, распространяющие действие льготного периода также на снятие наличных. Средняя продолжительность беспроцентного периода для основной массы банковских продуктов составляет порядка 60 дней. Однако на рынке сейчас существуют предложения и с более длительным льготным периодом.

- Минимальный платёж. Представляет собой обязательную ежемесячную выплату при наличии долга по кредитной карточке. Определяется фиксированным процентом от величины общего долга на расчётную дату. Ежемесячный платёж у большинства российских банков равен 5% от всей суммы задолженности.

- Кэшбэк. Опция, устанавливающая определённый процент возврата потраченных средств. В каждой финансовой организации действуют свои проценты начисления кэшбэка. Огромное многообразие различных кредитных карт предлагает разнообразные виды таких возвратов в зависимости от сферы оплаты (какие-то предлагают повышенный кэшбэк за расчёт кредиткой на заправках и в ресторанах, какие-то за приобретение одежды и обуви и так далее). Минимальный же кэшбэк начисляется за абсолютно любую покупку (если такая опция предусмотрена по карте).

- Оплата годового обслуживания карты. Бывают карты как с платой за годовое обслуживание, так и без него. Однако не стоит ставить этот пункт во главу угла, поскольку другие условия по кредитке с бесплатным обслуживанием могут быть значительно хуже, чем для платной. Тут необходимо произвести комплексную оценку всех основных факторов.

- Комиссия за выдачу наличных в банкоматах. Данный пункт необходимо учитывать тем, кто планирует не только расплачиваться кредитной картой в магазинах или интернете, но ещё и снимать с неё деньги. Таким людям следует остановить свой выбор на предложениях, где отсутствуют комиссии за снятие денежных средств.

- Плата за дополнительные услуги. К числу таких услуг можно отнести мобильный банк, СМС-информирование, переводы в сторонние финансовые организации, пополнение баланса карты через терминалы других банков и прочее.

Беспроцентный период

При выборе того, в каком банке взять кредитку, первым делом вы должны обращать внимание на то, какой беспроцентный период предлагается держателю данного продукта. Льготный срок использования действительно важнее процентной ставки, потому что залог самого успешного и выгодного использования кредитки – это гасить долг до того, как на него начнут капать проценты

Льготный срок использования действительно важнее процентной ставки, потому что залог самого успешного и выгодного использования кредитки – это гасить долг до того, как на него начнут капать проценты.

Чаще всего банки предлагают 50-60 дней без начисления процентов. Есть и карты-рекордсмены – например, УБРиР «120 дней без процентов», Райффайзенбанк «110 дней», Альфа-Банк «100 дней без процентов».

Здесь нас ждёт первый подвох. «120 дней без процентов» и «До 120 дней без процентов» — это совершенно разные вещи. В первом случае вы получаете действительно фиксированные 120 дней без выплаты процентов, а во втором случае беспроцентный период может оказаться каким угодно, в зависимости от решения банка.

К сожалению, выбирая, в каком банке можно взять кредитную карту, вы столкнётесь с тем, что в большинстве случаев в условиях прописано как раз «до N дней». В таком случае, одобренный лично вам беспроцентный период вы узнаете только после подачи заявки.

Старайтесь совершать покупки в рамках этого периода. Например, вам одобрили очень маленький срок – 15 дней.

Оформить кредитную карту Tinkoff за 4 шага

Класс карточного продукта

Полученный таким образом заем человек может держать в запасе, приберегая деньги на срочные, непредвиденные нужды. Сегодня большинство кредиток обслуживается международными платежными системами VISA и MasterCard. Причем существует множество специальных подвидов: VISA Classic, MasterCard Gold и другие. Вообще, можно выделить несколько уровней кредитных «пластиков» по, так сказать, престижности:

- gold, или «золотая» карта. Обычно это самые дорогие варианты, которые предлагаются только постоянным клиентам, продемонстрировавшим свою платежеспособность. Они имеют или очень широкий функционал, или какие-то узкие, но очень выгодные возможности (уже поминавшиеся бесплатные перелеты, большие скидки в мировых торговых сетях и прочее);

- platinum, или «платиновая» карта. Примерный аналог «золотой»;

- «серебряная» карта. На данном уровне находятся, например, все карточки с пометкой VISA Classic. В принципе, это хороший вариант для тех, кто не имеет возможности купить «золото», но кому нужен широкий функционал, поскольку такой продукт относится к универсальным платежным средствам международного уровня;

- «бронзовые», или стандарт. Такой «пластик» легко может приобрести клиент-новичок. Часто подобные карты не именные («золото», «платина» и «серебро» почти всегда все именные), а денежная сумма на них относительно небольшая. Плюс не всегда они подходят для финансовых операций по интернету. Но основные возможности те же, что и у карт более высокого класса.

Газпромбанк / Умная карта

Кредитная “Умная карта” Газпромбанка дает возможность клиенту не платить за пользование деньгами банка 2 месяца. Условия:

- Лимит – до 600 000 ₽ (максимальная сумма возможна при предоставлении справки о доходах и месте работы).

- Процентная ставка, если не уложились в беспроцентный период, – от 25,9 % для зарплатных клиентов и от 27,9 % для всех остальных. На снятие наличных денег действует ставка от 25,9 % для зарплатников и от 32,9 % для других.

- Бесплатное обслуживание, если тратите от 5 000 ₽ в месяц или получаете зарплату не менее 15 000 ₽ на карту Газпромбанка. В остальных случаях – 199 ₽.

- Комиссия за снятие наличных составляет 2,9 % плюс 290 ₽.

Бонусная программа настроена таким образом, что клиенту не надо самостоятельно выбирать категорию повышенного кэшбэка. Банк анализирует, на что тратит заемщик больше всего, и со следующего месяца назначает повышенный процент возврата по этим товарам и услугам. Размер кэшбэка зависит от суммы ежемесячных трат.

| Сумма покупок по карте за месяц | Сумма кэшбэка |

| от 5 000 до 15 000 ₽ | 3% в категории максимальных трат и 1% на остальные покупки |

| от 15 000 до 75 000 ₽ | 5% в категории максимальных трат и 1% на остальные покупки |

| от 75 000 ₽ | 10% в категории максимальных трат и 1% на остальные покупки |

Один раз в месяц можно изменить программу лояльности и копить не кэшбэк, а мили.

| Сумма покупок по карте за месяц | Количество миль |

| от 5 000 до 15 000 ₽ | 1 миля за каждые 100 ₽ |

| от 15 000 до 75 000 ₽ | 2 мили за каждые 100 ₽ |

| от 75 000 ₽ | 4 мили за каждые 100 ₽ |

| дополнительно за покупки на «Газпромбанк – Travel» | 6 миль за каждые 100 ₽ за бронь отеля 2 мили за каждые 100 ₽ за покупку авиабилетов 5 миль за каждые 100 ₽ за покупку ж/д билетов |

Как получить кредитку быстро и без проблем

Требования к оформлению кредитных карт в в различных банках мало чем отличаются. Поэтому если возникнет вопрос, карту какого банка выбрать по простоте и скорости оформления, то подойдут практически все. Это же относится и к кредитным картам с льготным периодом, так как данную функцию стали поддерживать все финансовые организации для привлечения новых пользователей.

Из года в год остаются два простых варианта для получения кредитки, но нельзя сказать, какой из них выгоднее. Первый — оформление через отделение банка. Если остановили выбор на первом способе, то тут схема проста — прийти к специалисту и оставить заявку. Процедура проходит быстро, а ответ можно получить уже на следующий день. Единственный минус — потраченное на переезд время, на процентную ставку способ не повлияет.

Второй — онлайн-оформление. Тут клиент после выбора компании сразу же заполняет анкету на сайте. Рассматривается она быстро за счет автоматизированной системы.

После чего работник банка связывается с заемщиком и говорит о подтверждении в выдаче или отказе. Получение происходит или курьером, или на почту, при этом обычно дополнительная оплата не предусматривается.

Кредитка — это хорошо зарекомендовавший себя способ быстро получить деньги. Но в силу огромной популярности появилось много компаний, желающих завлечь клиента. Чтобы сделать правильный выбор и не попасть к мошенникам, лучше остановиться на проверенных временем финансовых организациях, но прежде следует разобраться в их особенностях и в самих продуктах. В таком случае использование принесет только положительные результаты.

Могут ли лучшие кредитные карты 2021 года от банков принести выгоду

Оформление кредитной карты необязательно приведет ее держателя в долговую яму. Если ей правильно пользоваться, можно не терять деньги, и даже их приумножить. Выгодные кредитные карты будут полезными, если применять в 2021 году на практике такие советы:

- Оформите самую лучшую кредитную карту на ваш взгляд и начните пользоваться банковской каруселью. Нужно на выгодных условиях с длительным льготным периодом оформить кредитку в том банке, где у вас уже есть зарплатная карта. Первой оплачивайте покупки. А зарплату (хотя бы ее часть) кладите на депозит или сохраняйте на остатке, чтобы получать %. Когда беспроцентный период начнет истекать, снимайте деньги с депозита либо дохода, полученного от %, для погашения долга.

- Выбирайте лимит, в зависимости от заработка. Оформляйте кредитную карту с лимитом, который будет соответствовать в 2021 году размеру вашей з/п и длительности грейс-периода. Вам хватит средств при аккуратных тратах, если лимит не будет превышать льготный период в 3 раза. Например, доход составляет 30 тысяч рублей в месяц. ЛП достигает 90 дней, тогда лимит не должен превышать 90 000 рублей.

- Не берите кредитную карту, если ее привезли на дом без договора. Внимательно читайте документ. Выясните, не навязаны ли страховки. А если обнаружите соглашение на страхование после активации карты, незамедлительно пишите заявление на отказ от нее.

- Не снимайте деньги в банкоматах, если есть комиссии за операцию. Казалось бы, кредитная карта самая лучшая, потому что у нее снятие наличных бесплатное. Но здесь вас может ожидать подвох – прерывание льготного периода.

- Применяйте кредитку в качестве залога. При бронировании отелей, аренде авто обычно блокируют деньги. Берите для этого не дебетовую, а кредитную карту.

- Вносите платежи заранее, чтобы из-за технических сбоев, праздников, выходных не попасть на просрочку и штрафы.

- При возникновении проблем не избегайте контактов с эмитентом. Помните, рефинансирование также распространяется на эти продукты.

- Пользуйтесь дополнительными привилегиями от платежных систем.

Исходя из текущей долговой нагрузки, максимальная безопасная сумма кредита для вас

Как сделать так, чтобы кредитные карты в банках работали на вас

Кредитная карта, как вы уже могли убедиться, — это не только финансовый резерв. С ее помощью можно не только тратить деньги, но и зарабатывать. Вот еще несколько советов, которые позволят вам обрести пассивный доход:

- Заведите лучшую кредитную карту, позволяющую хранить деньги под проценты, например, Кэшбэк Восточного, Халва Совкомбанка, MTS CASHBACK. Если на остатке оставлять определенную сумму, на нее будут капать %. Но сначала посчитайте возможную прибыль по накопительному счету, и учтите комиссию за годовое обслуживание. Если прибыль покроет стоимость пластика, вы сможете получить выгоду.

- Следите за скидками на нужные товары. Так вы сможете сэкономить, не дожидаясь зарплаты, а оплатив покупки кредитной картой в период акции.

- Если вам подключены платные услуги, следите, чтобы на счету всегда была сумма для их оплаты. Иначе банк спишет комиссию, из-за чего может образоваться задолженность, прекратиться льготный период и т.п.

- Старайтесь не запрашивать большой лимит. Он должен быть соизмеримым с вашим заработком.

- Подумайте, какие товары вы приобретаете чаще всего, а потом посмотрите, за какие покупки, а также, сколько банк будет возвращать денег. И уже отталкивайтесь от этого. Автовладельцам стоит присмотреться к картам с большим кэшбэком за покупки на АЗС. Для путешественников самые выгодные кредитные карты банков с максимальным количеством бонусов в виде миль.

- Внимательно изучите особенности бонусной программы. Оцените, принесет ли пользу выбранная кредитная карта. Смотрите на: количество партнеров; разнообразие категорий, величину бонусов, срок действия программы, период, когда баллы конвертируются в рубли.

- Платите в кафе, кинотеатре за друзей. Предварительно попросите, чтобы товарищи деньги, которые собирались на себя потратить, перевели вам на кредитную карту или возвратили наличными. Так вам начислят больше бонусов за общую сумму счета и, оплачивая расходы всей компании, вы ничего не потеряете.

В конце

Чтобы кредитная карта стала для вас лучшей, то есть приносила максимальную выгоду, вы должны соблюдать финансовую дисциплину, дедлайн, брать не больше, чем можете вернуть. Заводите кредитку только при наличии стабильного дохода и после внимательного изучения договора, условий обслуживания и программ лояльности. Интересно, какую кредитную карту оформите вы?

Tinkoff Platinum

Основные параметры:

- Кредитный лимит – до 700 000 рублей

- Беспроцентный период – до 55 дней

- Рассрочка – до 12 месяцев у партнеров

- Процентная ставка – от 12.9% до 29.9% годовых

- Кэшбэк – от 1% до 30%

- Снятие наличных – 2.9% плюс 290 рублей

- СМС-оповещение – 59 руб/мес

- Обслуживание карты – 590 рублей в год

- Погашение кредитов сторонних банков – ставка 0% и 120 дней льготного периода

Возглавляет Топ-10 продукт банка Tinkoff. Карта Platinum позволяет рефинансировать кредит, оформленный в другом финансовом учреждении. Вы можете погасить его и 120 дней не платить проценты. Грейс-период кредитки длится 55 дней, а длительность рассрочки в партнерских организациях может достигать 12 месяцев.

Если оформлена рассрочка в партнерских магазинах или сделана стандартная покупка, до возврата долга необходимо ежемесячно вносить платежи. Максимальный размер – 8% и он устанавливается банком индивидуально для каждого клиента.

За любые приобретения по карте пользователь получает возврат в 1%. Если будет спец. предложение Тинькофф, максимальный размер кэшбэка вырастает до 30%! Возврат начисляется баллами (1б. =1 руб.). На накопленную сумму владелец пластика имеет право приобрести билеты, расплатиться в кафе и пр.

Есть возможность для бесконтактных платежей. Можно использовать не только карту, но и смартфон. За СМС оповещения в месяц надо заплатить 59 руб., а за страховую защиту – 0,89% от задолженности.

Платежный инструмент доставляется клиенту курьером со всеми мерами предосторожности, применяемыми в текущей ситуации. Карта Платинум не подойдет для потребителей, предпочитающих оплачивать покупки наличными

Обналичить деньги без комиссии не получится

Карта Платинум не подойдет для потребителей, предпочитающих оплачивать покупки наличными. Обналичить деньги без комиссии не получится.

Как определить, какой кредитный «пластик» следует брать?

Некоторые пластиковые «продукты» могут стоить несколько тысяч рублей и более. Связано это не только с размерами кредитных сумм, но и с тем, что такие карточки входят в систему скидок различных сетевых организаций: турагентства, рестораны, кафе, отели, индустрия развлечений и т. п. В силу этих двух факторов становится довольно сложно определить, где и какой именно карточный продукт выгодно получить. В целом, можно выделить пять факторов, которые влияют на выбор самой выгодной кредитной карты:

- уровень процентной ставки. В 8 случаях из 10 этот момент является определяющим. Действительно, когда кредит на «пластике» дешевый (процентная переплата небольшая) – это серьезный «магнит» для клиентуры;

- наличие специальных предложений. Например, с момента первого снятия денег с «пластика» следующие 50 дней проценты не начисляются. Или платежи по кредиту по мере погашения задолженности будут уменьшаться, т. е. дифференцированные выплаты.

Степень привязки карты к системе скидок на национальном и международном уровне. Некоторые виды кредиток позволяют, например, периодически летать экономклассом почти бесплатно; - стоимость самой карты как фактического продукта и стоимость ее обслуживания. Наблюдается обратная связь – чем ниже процентная ставка, тем дороже обслуживание, и наоборот. Также приходится смотреть на политику банка: какова комиссия за пополнение/снятие налички через терминалы, насколько распространены терминалы данного банка, ведь иначе придется снимать деньги через объединенные банкоматы, а там комиссия еще больше;

- особенности функционирования. Сюда входят максимально допустимые денежные лимиты на карте, т. е. сколько клиент может потратить с нее денег вообще, за месяц, неделю, сутки. Плюс здесь учитывается принцип обязательного остатка – нужно ли, чтобы на карте оставался какой-то положительный баланс, или съем неограничен (как правило, ограничения имеются).

Бывают, разумеется, и другие факторы, но это частные случаи. Например, клиент по каким-то причинам отдает предпочтение конкретному банку. Приобретение кредитной карточки – это покупка более ответственная, чем заказ классической дебетовой карты. Ведь клиент фактически берет кредит. Отличие от обычного кредита в том, что кредитная карта идет заказчику на руки, но когда активировать банковский заем – решает только сам клиент. Если с карточного счета не снимется ни копейки, тогда и кредит будет находиться «в режиме ожидания».

Какая кредитная карта самая лучшая в 2021 году

Ответить себе на вопрос о том, какую кредитную карту в 2021 году лучше оформить, каждый пользователь должен сам. Это дело индивидуальное, и даже отзывы не должны формировать ваше мнение. Вы не найдете идеальный вариант, который соответствовал бы всем предпочтениям. Следует выявлять предложения по отдельным параметрам.

Согласно данным компаний Tiburon и Google, в первую очередь клиентов привлекают такие характеристики кредитных карт банков, как:

- бренд;

- возможность подачи онлайн-заявки и получения кредитной карты доставкой курьером;

- оформление продукта без справки о доходах;

- наличие рассрочки и беспроцентного периода;

- выгодная бонусная программа.

Главным требованием при выборе является процентная ставка. Не меньше волнует обслуживание карты. Оно должно быть недорогим, а в идеале – бесплатным. Также желанные характеристики заемщиков – это отсутствие комиссии за снятие наличных, скидки, большой лимит, быстрое и простое оформление, лучшие условия кэшбэка, одобрение без отказа лицам с плохой кредитной историей.

Но все же, какую кредитную карту выбрать в 2021? Если вы решили, каким критериям должна отвечать кредитка, прежде чем отправить онлайн заявку, уточните:

- Условия, предлагаемые банками, по операциям, совершаемым вами чаще всего (лимиты, комиссии).

- Функционал (набор функций и возможностей).

- Насколько удобным является мобильное приложение, онлайн-банкинг.

- Время на рассмотрение заявки, особенности оформления кредитной карты.

- Возможность выпуска именного пластика.

- Требования к заемщикам, документам.

- Качество обслуживания.

- Наличие банкоматов.

- Платежные системы.

Проанализируйте полученную информацию и сравните банковские предложения по всем этим пунктам в совокупности. Так вы точно поймете, какая кредитная карта самая выгодная для вас лично.

Кредитные карты без процентов со льготным периодом

Для наглядности мы выделили длительность льготного периода по каждой кредитке, чтобы легче ориентироваться в условиях и выбрать лучшую под себя.

| Название продукта | Длительность грейс-периода |

| Тинькофф Платинум | 55 дней (до 12 месяцев при рассрочке у партнеров) |

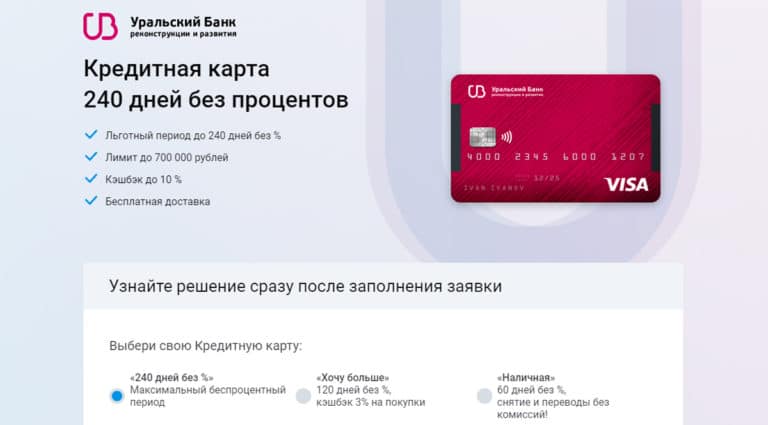

| УБРиР 240 дней без % | До 240 дней |

| Альфа-Банк 100 дней | 100 дней |

| Кредит Европа Банк | 55 дней (до 12 месяцев рассрочка у партенров) |

| Газпромбанк Голд | До 2 месяцев |

| Восточный кредитная карта | Рассчитывается индивидуально |

Обратите внимание, что максимальная сумма по кредитке рассчитывается персонально. Вы направляете запрос в банк об открытии кредитного счета, он, в свою очередь, анализирует вашу платежеспособность и кредитную историю

На основе полученных данных банк предлагает максимальную сумму, которую вы можете использовать ежемесячно.

Как пользоваться кредиткой со льготным периодом

Лучший способ использования «пластика» с ЛП — покупки в рассрочку. Например, вам необходимо совершить крупную покупку, но не хочется тратить всю сумму сразу. Или денег попросту не хватает. Тогда вы выпускаете кредитку и используете ее только в течение льготного периода. За это время необходимо успеть полностью погасить задолженность.

Каждая компания оговаривает, что льготный период будет действовать в случае соблюдения принципиальных условий. Одно из них — минимальный ежемесячный платеж. Его устанавливают в зависимости от лимита.

Несвоевременное внесение средств считается просрочкой и влечет за собой начисление пени и штрафов.

Следуйте простым правилам:

Внимательно читайте договор и обращайте внимание на ограничения по операциям. Комиссию взимают не только за обналичивание в банкоматах, но и за безналичный перевод на другую карту

Кроме того, возможны ограничения по сумме снятия в день.

Кредитку можно оформить для гарантии собственной безопасности. По статистике, в РФ крайне мало граждан имеют «заначку на черный день». Кредитка сможет выручить в тот момент, когда деньги нужны срочно, при этом вам не придется выплачивать высокую ставку микрофинансовых организаций — до 365% годовых.

Вносите ежемесячно сумму, превышающую минимальный платеж. Этот порог обычно устанавливают на низком уровне, так как именно он ведет клиента к закрытию долга. Ваша задача — сделать это как можно быстрее.

Максимально используйте бонусы и кешбек. Например, если вашего магазина нет в партнерах, стоит поискать альтернативу в списках вашего банка. Кроме того, тщательно отслеживайте новые акции, они действительно могут быть выгодными.

Самое главное правило использования кредитки — быть уверенным в том, что выплатить ссуду получится вовремя. Любые сомнения на этот счет —признак того, что открывать счет не стоит.

В начале 2019 года статистика показала исторический максимум долга россиян перед банками — 12 трлн рублей. Если записать это прописью, получится 12 000 000 000 000. Не брать кредит, если не сможешь заплатить — верный способ не стать частью этой огромной цифры.

Открытие

Opencard от банка Открытие — лучший выбор для пользователей, которые хотят не только тратить, но и приумножать свои деньги. Это связано с тем, что кредитная карта предлагает до 6% на остаток по счету и возврат средств с покупок до 11% (Cashback). Вы ходите в рестораны, заправляете бензин на АЗС, путешествуете и приобретаете бытовую технику, а Opencard возвращает деньги.

В то время как другие банки дают высокие процентные ставки по кредитам, Открытие снизили их до 13,9%. У кредитки есть два основных преимущества: она не взимает плату во время льготного периода 120 дней и плату за обслуживание (при покупках от 5000 руб./мес). Расплачивайтесь в магазинах бесконтактной оплатой с помощью сервисов Samsung Pay, Google Pay, Apple Pay в часах или смартфоне.

В течение первых 7 дней с момента получения кредитной карты, можно снять до 100 тыс. рублей наличным бесплатно (без комиссии). Специальные возможности для безработных, пенсионеров и студентов позволяют еще больше экономить на процентах по кредиту. Если этих доводов еще недостаточно, чтобы заказать Opencard, то ознакомьтесь с другими участниками рейтинга.

Факторы, влияющие на размер кредитных процентов

Как уже говорилось, процентная ставка карточного кредита – это главный, основополагающий и определяющий фактор выбора карты. Хотя и не абсолютный. Но что именно влияет на величину процентной переплаты? Факторов несколько:

- уровень «пластика». На самом деле класс карточного продукта в большей степени влияет на себестоимость и стоимость обслуживания банковской карты (так, «золото» обходится дороже всего), однако престижные карты предназначены для клиентов с высокой платежеспособностью, а значит, банк может и повысить процентную ставку;

- если у клиента уже есть открытый счет в банке или он имеет активную зарплатную карту этого банка, тогда степень доверия повышается, и учреждение готово делать такому надежному и постоянному клиенту более выгодные предложения;

- клиент, предъявивший доказательства своей высокой платежеспособности (справка о доходах, документы, подтверждающие владение потенциально залоговым имуществом), также может получить карточный кредит с более низкими процентами;

- любой банк, прежде чем выдать свой кредитный продукт, обязательно проверит кредитную историю клиента. Чем она будет «чище», тем опять-таки будет выше доверие.

Средняя процентная ставка в сфере российского карточного кредитования сегодня составляет 30% годовых. А 16% – это минимальный порог, который можно найти только в некоторых банках, выпускающих подобные продукты только для избранной клиентуры

При оформлении кредитки и заключении договора важно обратить внимание, являются ли проценты плавающими или фиксированными. Дело в том, что в 99 случаях из 100 проценты, если и меняются, то только в сторону повышения. Банковские учреждения ориентируются на ставку по займу в Центральном Банке РФ, которая тоже плавает

Например, если в договоре по поводу меняющихся процентов указано «+10%», это значит, что если сегодня ставка ЦБ составляет 20%, то в выбранном заемщиком банке она будет 30% (20% + 10%)

Банковские учреждения ориентируются на ставку по займу в Центральном Банке РФ, которая тоже плавает. Например, если в договоре по поводу меняющихся процентов указано «+10%», это значит, что если сегодня ставка ЦБ составляет 20%, то в выбранном заемщиком банке она будет 30% (20% + 10%).

Статья в тему: в каком банке лучше взять потребительский кредит?

Но в любом случае каждый банк обязан уведомлять держателей карт всеми доступными средствами (звонок, СМС, электронное или обычное письмо) о процентном повышении как минимум за месяц. В целом карточный продукт не следует выбирать, опираясь только на величину ставки. По факту может оказаться удобней и экономичней та карта, где проценты чуть выше. Это зависит от того, для чего именно человеку нужна пластиковая карточка. И не стоит забывать про особенности обслуживания и функционирования продукта. Низкие проценты могут компенсироваться, например, тем, что за снятие наличных денег в банкомате будет взиматься высокая комиссия (до 5-6% от суммы).

Поэтому при заказе кредитного «пластика» надо внимательно изучать все условия пользования им и соотносить их со своими потребностями и возможностями. Следует внимательно ознакомиться с условиями льготного периода после активации карточного кредита и льготного периода по погашению кредитной задолженности. Разумеется, если такие периоды предусмотрены договором. Именно для этого и написана данная статья. Чтобы помочь людям, собирающимся приобрести кредитку, разобраться в тонкостях этого вопроса.

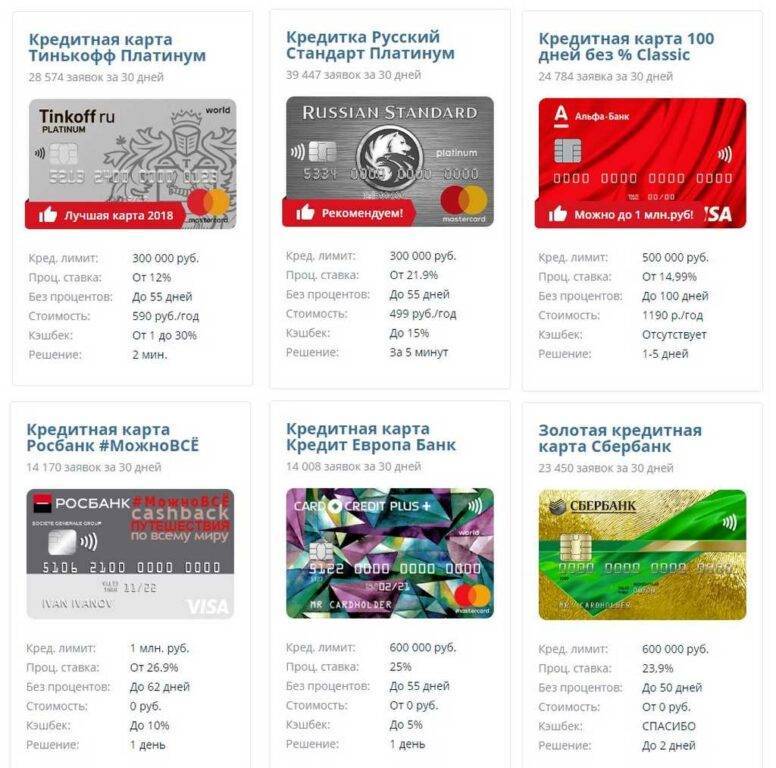

Подборка лучших кредитных карт 2021 года: ТОП-12 предложений

100 дней без процентов (Альфа-Банк)

Отзывы: 14

| Кредитный лимит | 500000 ₽ |

| Проценты (в год) | от 9,9% |

| Льготный период | до 100 дней |

| Обслуживание | 0 руб. в год |

| Кэшбэк | нет |

| Оформить заявку |

Тинькофф Платинум

Отзывы: 24

| Кредитный лимит | 5000—700000 ₽ |

| Проценты (в год) | 12—29,9% |

| Льготный период | до 55 дней |

| Обслуживание | 590 руб. в год |

| Кэшбэк | до 30% |

| Оформить заявку |

Хочу больше УБРиР

Отзывы: 7

| Кредитный лимит | 30000—700000 ₽ |

| Проценты (в год) | 12—52,9% |

| Льготный период | до 120 дней |

| Обслуживание | 1188 руб. в год |

| Кэшбэк | до |

| Оформить заявку |

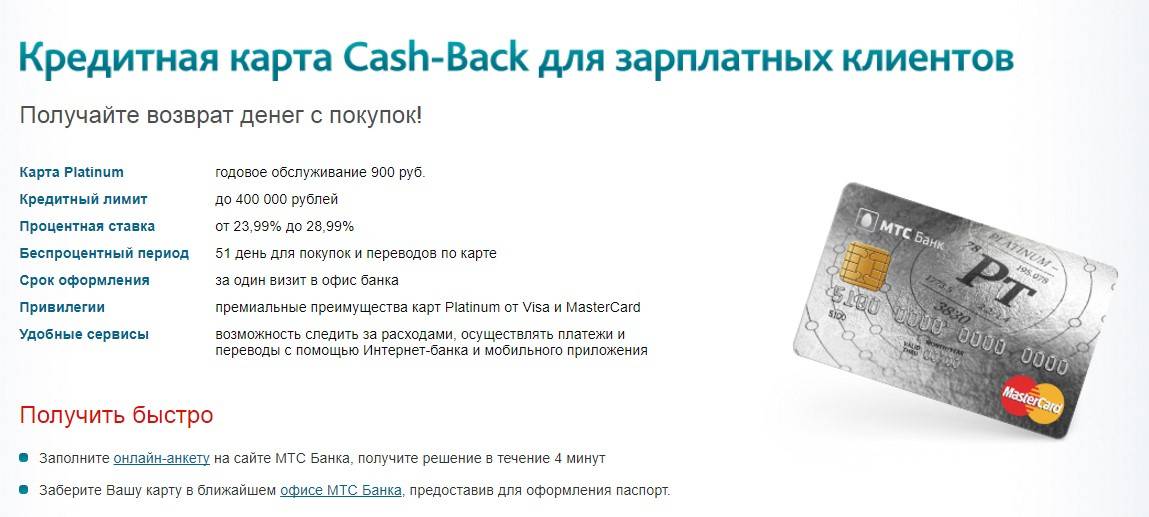

МТС Cashback

Отзывы: 9

| Кредитный лимит | 1000000 ₽ |

| Проценты (в год) | от 11,9—25,9% |

| Льготный период | до 111 дней |

| Обслуживание | бесплатно |

| Кэшбэк | 1—25% |

| Оформить заявку |

110 дней без % (Райффайзенбанк)

Отзывы: 10

| Кредитный лимит | 600000 ₽ |

| Проценты (в год) | от 19% |

| Льготный период | до 110 дней |

| Обслуживание | 150 руб. в месяц |

| Кэшбэк | нет |

| Оформить заявку |

120 дней без платежей (банк Открытие)

Отзывы: 8

| Кредитный лимит | 500000 ₽ |

| Проценты (в год) | 13,9—29,9% |

| Льготный период | до 120 дней |

| Обслуживание | 0 руб. в год |

| Кэшбэк | нет |

| Оформить заявку |

Tinkoff Drive

Отзывы: 22

| Кредитный лимит | 700000 ₽ |

| Проценты (в год) | 15—29,9% |

| Льготный период | до 55 дней |

| Обслуживание | 990 руб. в год |

| Кэшбэк | 1—10% |

| Оформить заявку |

365 Ренессанс Банк

Отзывы: 12

| Кредитный лимит | 300000 ₽ |

| Проценты (в год) | 23,9—45,9% |

| Льготный период | до 55 дней |

| Обслуживание | бесплатно |

| Кэшбэк | до 3% |

| Оформить заявку |

Opencard (Открытие)

Отзывы: 15

| Кредитный лимит | 500000 ₽ |

| Проценты (в год) | 13,90—29,90% |

| Льготный период | до 55 дней |

| Обслуживание | бесплатно |

| Кэшбэк | до 11% |

| Оформить заявку |

Мультикарта ВТБ

Отзывы: 3

| Кредитный лимит | 1000000 ₽ |

| Проценты (в год) | от 26% |

| Льготный период | до 101 дн. |

| Обслуживание | бесплатно |

| Кэшбэк | нет |

| Подробнее |

Кэшбэк (Восточный)

Отзывы: 10

| Кредитный лимит | 55000—500000 ₽ |

| Проценты (в год) | от 24% |

| Льготный период | до 56 дней |

| Обслуживание | бесплатно |

| Кэшбэк | до 15% |

| Оформить заявку |

Карта рассрочки Халва от Совкомбанка

Отзывы: 10

| Кредитный лимит | 350000 ₽ |

| Проценты (в год) | от 10% |

| Срок рассрочки | до 18 мес. |

| Обслуживание | бесплатно |

| Кэшбэк | до 6% |

| Оформить заявку |