Как получить социальную ипотеку

Социальная ипотека – это льготный продукт, созданный для отдельной категории граждан, для решения жилищного вопроса. Для многих может показаться, что получить кредит на привлекательных условиях просто. На самом деле все не так просто, как кажется на первый взгляд.

Необходимо принимать во внимание, что для каждого региона свой порядок получения льгот для решения жилищного вопроса. При этом мало просто узнать условия и подготовить необходимые документы

Решение о предоставлении льгот принимают органы исполнительной власти. Именно они решают кто больше нуждается в субсидии и передают необходимые сведения по конкретной семье в Росстрой. Как только это случится, семья может получить специальное свидетельство.

Денежные средства нуждающиеся на руки, конечно, не получают. Материальная помощь перечисляется в банк, который является партнером федеральной программы.

Полученные средства можно направить в счет оплаты первоначального взноса или оплатить большую часть ипотечного долга. Стоит отметить, что в рамках программы можно приобрести как квартиру, так и запросить средства для строительства собственного дома.

Что касается документов, то перечень отличается от требований по обычному ипотечному продукту.

Для оформления потребуется:

- Личный паспорт;

- Копия трудовой книжки, заверенная работодателем;

- Справка о размере заработной платы;

- Свидетельство о заключении брака;

- Сертификат на социальную помощь;

- Заявление на получение льготного займа.

При необходимости банк может запросить дополнительные документы, без которых оформление сделки невозможно.

Требования к участникам программы

В программе могут участвовать молодые семьи. Но молодая — это не только возраст и ощущения. Есть конкретные условия, которые должны соблюдаться одновременно.

Зарегистрированный брак или неполная семья. В программе не могут участвовать мужчина и женщина, которые живут вместе, но без штампа в паспорте. Нужно официально быть мужем и женой. При этом у супругов может не быть детей, это не помешает участию в программе, но влияет на размер субсидии.

Семья может быть неполной, например один родитель и ребенок. Мужчине или женщине без супруга или детей участвовать в программе нельзя. Среди федеральных требований нет условия, как давно супруги должны состоять в браке. Главное, чтобы брак был официальным.

Возраст каждого из супругов не больше 35 лет. Если жене 28 лет, а мужу 36, то они не участвуют в программе.

Возраст проверяется дважды: при подаче заявки на участие в программе и когда составляется список для распределения денег. Между этими этапами может пройти два-три года. Если семья подавала заявку, когда супругам было по 33 года, а распределение началось, когда им исполнилось 36, то семью исключают из программы — субсидию она уже не получит.

Ожидание денег может занимать несколько лет. Поэтому лучше не тянуть с подачей заявки и подавать как можно скорее, иначе есть риск прождать слишком долго и выбыть из-за возраста.

Доходов или сбережений хватает на покупку. Государство выделяет деньги не просто так, а чтобы семья могла купить квартиру. Идея такая: семья получает 30 или 35% стоимости квартиры от государства, а остальное выплачивает сама — сразу или в ипотеку. Чтобы получить субсидию, нужно подтвердить, что есть деньги на оплату остатка или погашение кредита.

Для доказательств подходит, например, справка с работы о величине зарплаты или выписка о наличии сбережений. Уточнять лучше при подаче заявки. Если у семьи нет денег, чтобы доплатить оставшуюся часть за квартиру, участвовать в программе не получится.

Семья нуждается в улучшении жилищных условий. Деньги выделяют только тем семьям, что официально нуждаются в улучшении жилищных условий. Если у семьи есть квартира или супруги живут с родителями в большом доме и у одного из них есть там доля, это может помешать участию в программе.

Местная администрация должна официально подтвердить, что вот эта семья нуждается в улучшении жилищных условий. Например, у супругов вообще нет квартиры, они живут в аварийном доме или с тремя детьми ютятся в комнате площадью 18 м².

Автоматически на учет не ставят — нужно подать заявление и собрать документы. Или обратиться за справкой, которая подтвердит право на субсидию. В каждом регионе свои правила определения нуждаемости в улучшении жилищных условий — разобраться помогут в местной администрации, соцзащите или МФЦ.

Нуждаемость в жилье определяют по учетной норме. Ее устанавливает муниципалитет, и она может различаться даже в соседних городах одного региона. Например, в Волгограде учетная норма — 11 м² на человека, в Хабаровске — 12 м², в Москве — 10 м², а в Краснознаменске — только 8.

Кроме учетной нормы есть еще норма предоставления — это не одно и то же. Есть льготы, где для расчета берут именно норму предоставления, а для молодой семьи нужна учетная норма. Если перепутать, можно потерять право на субсидию, хотя на нее был реальный шанс.

Условия могут меняться. Программа федеральная, поэтому есть общие требования для всех. При этом администрация населенного пункта, где прописана семья, может изменить их или дополнить. Чтобы убедиться, что вы подходите под требования, надежнее обратититься в администрацию своего города и все там разузнать. Обычно есть отдел, который отвечает за жилищные вопросы: это может быть комитет по жилищной политике или департамент имущества. Телефон можно найти на сайте администрации.

Какую недвижимость можно купить в рамках социальной ипотеки

Перед выбором квартиры необходимо учитывать норматив по предоставлению площади на каждого члена семьи. Официальным критерием считается 18 кв.м. на одного члена семьи. Следовательно, размещение семьи из двух человек предполагается на площади 42 кв.м. Все остальные метры в ипотечной квартире должны быть оплачены заемщиками самостоятельно.

Перед оформлением льготного кредитования необходимо узнать список объектов, покупка которых допускается в рамках государственной программы:

- Квартиры и дома из частного сектора, где можно начать жить сразу же после оформления документации.

- Участок, на котором располагается недостроенная недвижимость, или где планируется возведение нового частного дома.

- Квартиры, которые находятся в новостройках. Заселение возможно сразу после сдачи дома в эксплуатацию.

Для желающих поселиться в новостройку финансовые организации определили особое условие. Одобрение ипотеки на покупку жилья в новостройке возможно в том случае, если строительство дома завершено уже более чем на 80%.

Региональные особенности программы

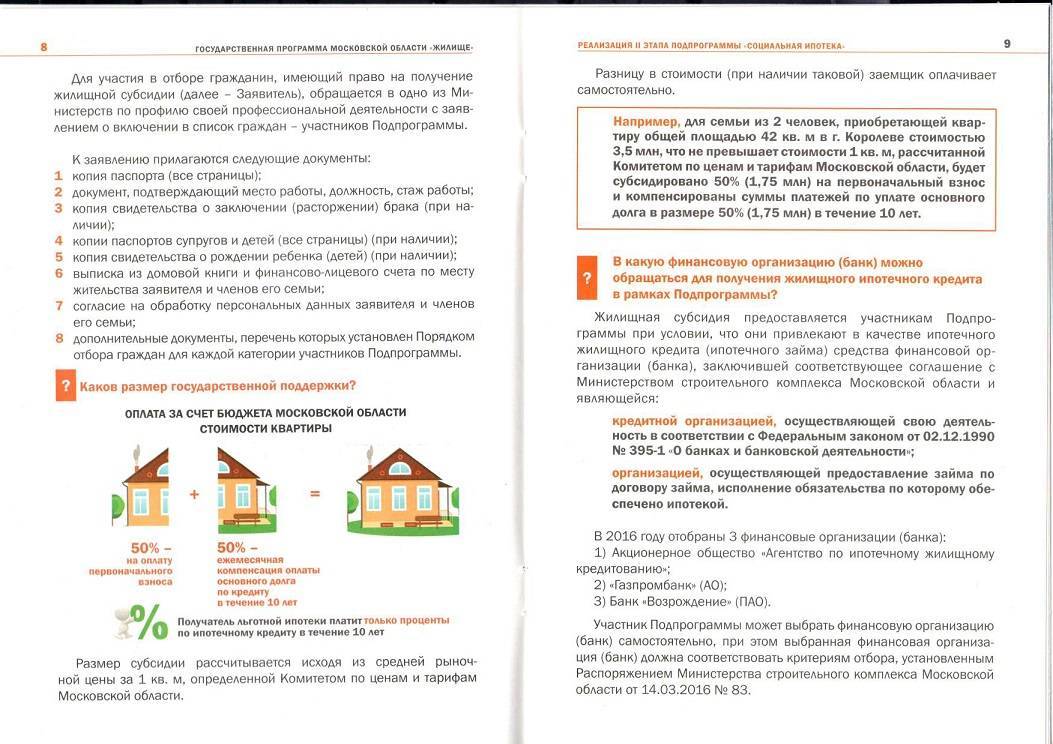

От регионов зависит размер субсидии, условия попадания в программу, основания для выплаты вне очереди.

Размер субсидии зависит от расчетной стоимости жилья. Ее высчитывают по формуле: СтЖ = Н × РЖ, в которой:

РЖ — расчетная площадь жилого помещения:

- 42 м² для семьи из двух человек: молодых супругов или одного молодого родителя и ребенка;

- по 18 м² на человека для семьи из трех и больше человек: молодых супругов, у которых есть один ребенок и больше, или одного молодого родителя и двух или более детей.

Н — норматив стоимости 1 м² площади жилья. Местные власти устанавливают его сами, поэтому расчетная стоимость различается в регионах.

Норматив стоимости квадратного метра в Брянской области составляет около 30 тысяч рублей, но на самом деле за эти деньги сложно купить квартиру в хорошем месте. Хотя если не хочется много доплачивать, то можно подобрать варианты: выбрать район не в центре города, купить квартиру в новостройке, на последнем этаже или в панельном доме. На оплату 54 м² брянская семья из трех человек может получить из бюджета 570 тысяч рублей.

В Краснодаре в четвертом квартале 2019 года размер норматива стоимости составляет 46 811 Р. При этом на вторичном рынке стоимость квадратного метра в среднем равна 60 550 Р. Социальную выплату в Краснодаре предоставляют в размере:

- 30% от расчетной стоимости жилья для молодых семей, не имеющих детей;

- 35% от расчетной стоимости жилья для молодых семей с детьми.

Исходя из этих нормативов, молодая семья из четырех человек, проживающая в Краснодаре, может получить социальную выплату в размере: 46 811 Р × 18 м² × 4 человека × 0,35 = 1 179 637,2 Р.

Молодая семья может стать участником программы, если ее признают нуждающейся в жилье. Нуждающейся семью признают, если в помещении, где она проживает, на каждого человека приходится площадь менее учетной нормы. Эту норму тоже определяют местные чиновники.

Учетная норма в Краснодаре — 10 м².

Полученную выплату семья может потратить на жилье, расположенное на территории Краснодара. Площадь новой квартиры должна быть больше учетной нормы на каждого члена семьи. В нашем примере семья из четырех человек должна купить жилье общей площадью больше 40 м²: 4 человека × 10 м².

Документы на включение молодой семьи в список участников администрация рассматривает 15 дней. Если решение будет положительным, семья получит свидетельство о праве на получение социальной выплаты, когда и если до нее дойдет очередь.

Регионы устанавливают льготы — право получить выплату вне очереди. Первоочередное право на участие в программе в Краснодаре имеют многодетные семьи и семьи, которые попали в список участников до 1 марта 2005 года.

Свидетельство действует в течение 7 месяцев. За это время молодая семья должна успеть оформить покупку жилья. Тех, кто не уложился в срок, исключают из списка участников программы, и денег они не получат.

Способы возврата долга в рамках социальной ипотеки

Необходимо знать алгоритм возврата кредита в разных случаях:

- Оформление ипотеки под 1% для работников бюджетной сферы. В таком случае потребуется вносить ежемесячные платежи из семейного бюджета. Будет довольно стандартная схема оплаты кредита.

- При реализации государственных программ для молодых семей действовать придется иначе. Здесь предстоит оформить специальный сертификат. Именно он и потребуется при заключении кредитного договора. Только после этого денежные средства будут переведены в пользу кредитора. Заемщик на руки получает график платежей, согласно которому производит возмещение долга.

Большинство участников программы по социальной ипотеке оставляют положительные отзывы. В данном случае предоставляются довольно лояльные условия кредитования. Если граждане получают субсидию, то у них появляется прекрасная возможность использовать эти деньги в качестве первоначального взноса. Это позволит сократить размер ежемесячного платежа или уменьшить период закрытия долга.

Как принять участие в программе «Молодая семья»

Чтобы получить субсидию, нужно собрать много документов и потом ждать — иногда несколько лет.

Шаг 1

Обратитесь в администрацию муниципального образования

Это нужно, чтобы узнать условия, нормативы и конкретные требования. Список документов тоже может отличаться. Федеральные требования — это ориентир, но на местах могут быть изменения.

Шаг 2

Соберите документы

Вот список документов из федеральных требований. На него можно ориентироваться, но точный перечень лучше запросить в своей администрации:

- Заявление на участие в программе.

- Копии паспортов супругов и свидетельств о рождении детей.

- Копия свидетельства о браке, если он есть.

- Подтверждение, что семья нуждается в жилье.

- Подтверждение доходов или накоплений.

- Номера СНИЛС.

Если семья тратит деньги на ипотеку, которая уже есть, дополнительно нужно подготовить:

- Выписку из ЕГРН на квартиру или договор подряда на дом.

- Копию кредитного договора.

- Справку об остатке долга.

Шаг 3

Получите решение об участии в программе

Сначала нужно вообще попасть в программу. Администрация проверит документы и решит, включать вашу семью в список участников или отказать.

Положительное решение означает, что вам когда-нибудь могут дать денег на покупку жилья. Но это еще не значит, что вам их выделят в ближайший год и что их вообще когда-нибудь удастся получить.

Шаг 4

Дождитесь, когда вас включат в список на финансирование

Список проходит несколько этапов: его составляет администрация города или поселка, передает в администрацию региона, а та — на федеральный уровень. И там уже считают, сколько денег выделить каждому региону. Заявки на финансирование отправляют раз в год, до 1 июня. Если подать заявление позже, субсидию в следующем году семья точно не получит.

Когда станет известно, сколько получает конкретный регион, администрация составляет финальный список — кто из семей получает деньги в этом году. И только тогда начинает распределять эту сумму между участниками. Денег может не хватить на всех, кто в списке, поэтому есть шанс простоять в очереди несколько лет. Вперед пропустят льготников, например многодетные семьи.

Когда семья попадает в список на финансирование, ей сообщают об этом — нужно написать заявление на получение свидетельства. Это документ, который подтверждает право на субсидию в ближайшее время. Если есть свидетельство, значит, деньги на вашу квартиру уже заложены в бюджете.

Шаг 5

Оформите свидетельство

Заявление нужно написать в течение 15 дней после того, как администрация сообщит, что на семью выделили деньги.

Какие понадобятся документы — расскажет администрация, это ее обязанность по правилам программы. После этого выдадут свидетельство. Это официальный документ, который подтверждает право на господдержку. Его надо предъявить банку для перевода денег продавцу жилья или застройщику.

Свидетельство действует 7 месяцев. Если не найти квартиру или не собрать документы для оплаты жилья в этот срок, право на субсидию сгорает.

Деньги по программе можно получить один раз. Если этот вариант уже использовали, придется искать другой вариант господдержки.

Шаг 6

Предъявите свидетельство в банк

Чтобы получить деньги из бюджета, нужно открыть счет в банке. И в этот банк надо отнести свидетельство. На передачу есть месяц — если не успеть, банк не примет документы. Можно получить свидетельство еще раз, но придется потратить время.

Через счет в банке будут проходить бюджетные деньги. Снять их семья не сможет: они уйдут напрямую продавцу квартиры или подрядчику.

Шаг 7

Соберите документы на оплату

Чтобы банк перевел деньги, ему нужны документы, которые доказывают, что деньги идут на жилье, а не на машину или поездку на море.

Список документов зависит от вида сделки. Вот что может понадобиться:

- Договор банковского счета.

- Кредитный договор, если речь об ипотеке.

- Договор купли-продажи жилого помещения.

- Договор строительного подряда.

- Договор участия в долевом строительстве.

- Выписка из ЕГРН.

- Справка об остатке долга и процентов по кредиту.

В документах на покупку жилья должен быть указан номер свидетельства. Об этом нужно заранее рассказать риелтору или сотрудникам банка, которые составляют договор.

Банк проверит документы. Если все в порядке, отправит заявку в администрацию. Там опять все проверят и переведут деньги в банк, а тот — продавцу или застройщику.

Так семья оплатит часть стоимости своей квартиры бюджетными деньгами. Например, получит 35% расчетной стоимости. Она точно будет меньше рыночной, но все-таки это реальные деньги.

Что такое социальная ипотека

Приобрести жилье за счет собственных средств может далеко не каждый желающий. В такой ситуации только один выход – это обратиться в финансовое учреждение за помощью и оформить ипотечный заем. Однако мало кто знает, что помимо привычного всем ипотечного договора существует социальный продукт.

Но чем отличается обычная ипотека от социальной? На самом деле все очень просто. Обычный кредит для покупки недвижимости предоставляется клиенту на общих условиях. При этом заемщик может рассчитывать только на собственные силы, поскольку вносить оплату будет за счет собственных средств.

Что касается социальной ипотеки, то выплачивать долг заемщику поможет государство. Однако, воспользоваться такой программой могут не все желающие. Согласно закону, получить льготную ипотеку могут исключительно незащищенные слои населения со средними или низкими доходами.

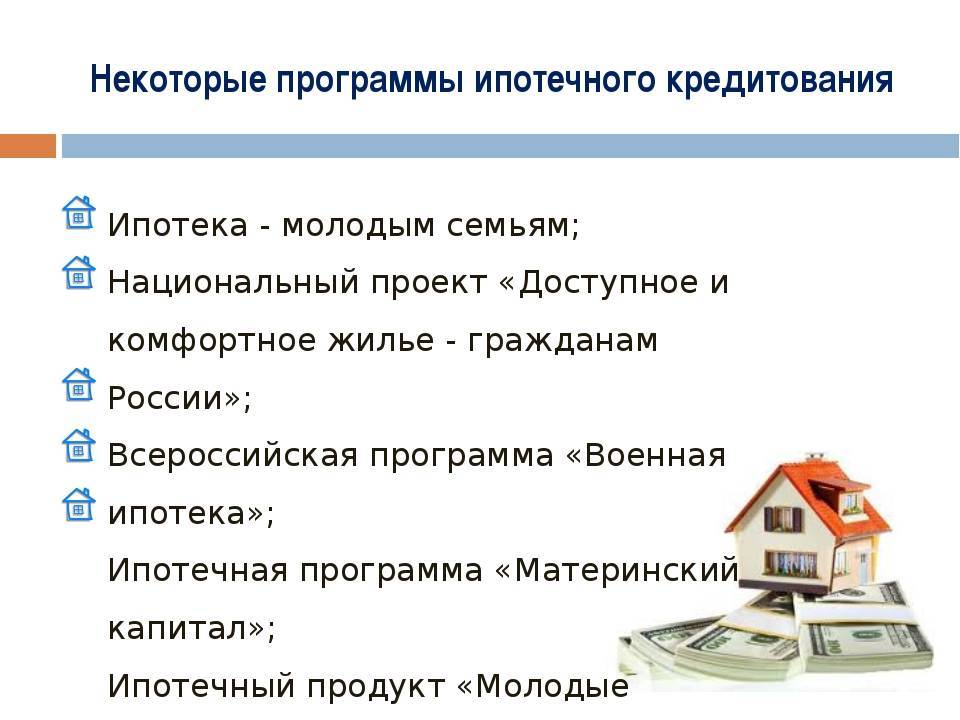

Сегодня в банках действуют несколько программ льготного кредитования:

- Помощь военным и врачам;

- Молодым специалистам;

- Молодым семьям.

Все перечисленные категории граждан могут обратиться за помощью и оформить средства в долг на льготных условиях. Рассмотрим более подробно что представляет собой каждый перечисленный вид.

Что такое социальная ипотека

Набор госпрограмм, при помощи которых возможно улучшение жилищной ситуации для лиц, относящимся к незащищенным слоям населения – это и есть социальная ипотека. Многие не знают, что государственный ипотечный кредит предоставляется лицам, которые признаны на официальном уровне нуждающимися в жилье. Эти люди не единственные, кто реально может претендовать на доступную ипотеку. Программа дает прекрасную возможность приобрести собственные квадраты молодым семьям, молодежи и военным, работникам социальной сферы.

Разработано несколько программ ипотеки социальной, среди которых можно выбрать подходящий вариант:

- дотация процентной ставки;

- покупка госжилья по сниженной ставке;

- оплата определенной суммы от общей цены на жилплощадь.

Субсидия на снижение процентной ставки

Социальное ипотечное кредитование подразумевает выделение такого вида субсидии, в котором основным акцентом является понижение процентной ставки по займу. Подобные программы успешно реализуются и предоставляются коммерческими банками. Они способны выдать займы гражданам по сниженной ставке и установить гибкий график выплат. Ведь для них нет никакой разницы, кто платит по процентам – кредитополучатель или государство.

Частичная оплата жилья государством

Пользующаяся большой популярностью программа среди малоимущих слоев населения. Суть ее проста: государство гасит часть стоимости жилья, только деньги выдаются не будущему владельцу квадратных метров, а непосредственно кредитующей финансовой структуре, которая за вычетом данной суммы рассчитывает платежи по займу для кредитополучателя.

Покупка жилья у государства

Такой формой социального кредитования предусматривается покупка жилой площади из имеющегося жилищного фонда. Форма используется для продажи жилья отдельным группам граждан. Касается служащих определенных структур:

- военнослужащие;

- некоторые категории государственных служащих и пр.

Льготы по ипотеке

В рамках госпрограммы можно получить льготы на ипотеку в виде следующих вариантов:

- Денежная компенсация, которая может достигать 70% от цены жилья, покупаемого в рамках программы. Данный показатель зависит суммы, заложенной в местный бюджет для финансирования социальной ипотеки.

- Компенсация процентов и основного долга ссуды. Как правило, льготы предусмотрены в течении нескольких первых лет и снижаются каждый последующий год.

- Льгота, предусматривающая оплату части первоначального взноса.

- Предоставление соципотеки по специальной ставке от определенной организации, имеющей возможность выдать заем.

Социальная ипотека для бюджетников

Не стоит забывать и про бюджетников. Эта категория граждан также может воспользоваться поддержкой со стороны государства и приобрести квартиру на льготных условиях.

Это отличный продукт для врачей, учителей или государственных служащих. Исследование показало, что этим гражданам необходимо копить 25 лет, чтобы приобрести собственное жилье. Поскольку не все могут ждать, следует воспользоваться выгодной поддержкой со стороны государства.

Воспользоваться льготной программой могут те, кто работает в бюджетной сфере более 1 года. Прежде чем обращаться в банк за помощью, потребуется заполнить бланк заявления и обратиться к органам местной власти.

Именно они внимательно изучают ваши условия проживания и принимают решение: выделить поддержку со стороны государства или отказать в помощи.

Стоит отметить, что именно эта категория граждан может получить выгодный продукт с процентной ставкой от 7 до 10% в год. Всем нуждающимся государство готово предоставить единовременную субсидию в размере 35% от стоимости приобретаемой недвижимости.

Чтобы получить заем, потребуется:

- Получить субсидию;

- Выбрать финансовую компанию;

- Предоставить документы;

- Пройти проверку;

- Согласиться с условиями кредитного договора;

- Стать владельцем собственной квартиры.

Порядок оформления

Процедура оформления соципотеки для малоимущих семей включает следующие шаги:

- Детальное изучение полагающихся льгот и гарантий от государства (делать это лучше на официальных сайтах уполномоченных органов или обращаться за информацией в АИЖК).

- Выбор конкретного объекта недвижимости, который будет куплен.

- Подготовка комплекта документов (заказывать справки и заверенные копии документов лучше заблаговременно во избежание возможных накладок).

- Обращение в кредитную организацию, подача заявки на получение ипотечного займа.

- Вынесение кредитной заявки на Кредитный комитет банка.

- Подписание необходимых документов участвующими сторонами (в случае оглашения положительного решения).

- Оплата первого взноса за жилье (может производиться как за счет собственных средств заемщика, так и посредством государственного жилищного сертификата (субсидии) или материнского капитала).

- Регистрация сделки в Регпалате или территориальном органе МФЦ.

- Перечисление оставшейся суммы по кредитному договору в пользу продавца недвижимости.

Промежуточным этапом может быть обращение заемщика в органы местного самоуправления с заявлением о перечислении суммы причитающейся субсидии банку-кредитору. В таком заявлении обязательно указываются реквизиты кредитной организации, остаток по ссудному счету и иная необходимая информация.

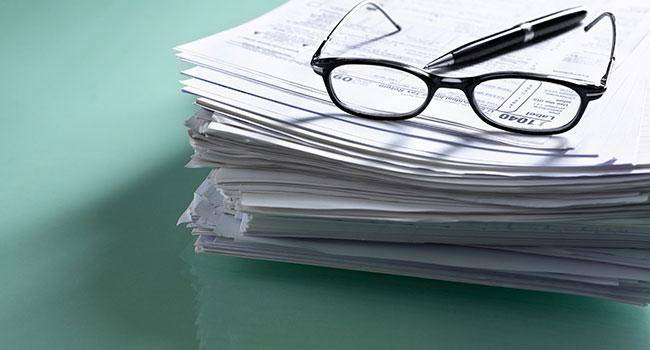

Документы

Для участия в госпрограмме по оформлению соципотеки малоимущие лица должны подготовить и предоставить следующий комплект документов:

- документ, подтверждающий малообеспеченный статус (обычно это справка из регионального или местного органа соцзащиты);

- паспорт заявителя и супруга/супруги при наличии;

- документ об очередности в списке лиц, претендующих на получение госпомощи по улучшению жилищных условий;

- документы о доходах и занятости;

- анкета-заявление на получение льготного кредита;

- справка о составе семьи;

- свидетельство о браке/разводе;

- свидетельства о рождении детей;

- документ из Регпалаты с подтверждением отсутствия у клиента любой жилой недвижимости.

Данный список может быть, как сокращен, так и дополнен в зависимости от региона регистрации заявителя и конкретной ситуации.

Государственная программа ипотечного кредитования

Стоит знать, что все предлагаемые социальные программы по приобретению жилья в рамках поддержки государством нуждающихся подразумевают только помощь по частичному погашению долга разными способами, но никак не оплату полной стоимости приобретаемого жилья. Программа распространяется на граждан, в собственности которых нет личного жилья. Кроме того, на помощь могут рассчитывать люди, проживающие в коммуналках, общежитиях, арендном жилье и граждане, имеющие в собственности меньше 14 квадратов на человека.

Каждый год государство пересматривает количество выделяемых денег, поэтому от этого зависит, какую сумму могут получить нуждающиеся. Программой оговорено, что максимальный возрастной ценз для мужчин зафиксирован на уровне 60 лет. Женщины могут воспользоваться помощью при верхней планке в 55 лет. Некоторые банки, как например, Сбербанк, увеличил этот параметр до 75 лет. Договор заключается исключительно в рублях на строительство нового жилья или покупку квартиры на вторичном рынке.

В рамках программы у кредитополучателя попросят застраховать приобретаемое жилье на весь срок действия кредита, а также осуществить страхование личной жизни. С программой государственного кредитования работают несколько банков (столичных и региональных), которые являются партнерами АИЖК – Агентства по ипотечному жилищному кредитованию:

- Банк Москвы;

- Сбербанк России;

- Банк Открытие;

- ВТБ 24;

- Газпромбанк;

- ТранскапиталБанк;

- УралСиб.

Условия ипотеки для молодой семьи

Возраст 35 лет – это тот ценз, который предъявляется к претендентам, но некоторые банки увеличили этот показатель. Молодые люди должны состоять в зарегистрированном союзе и стоять на учете нуждающихся. Согласно условиям ипотеки для молодых семей, кредит выдается из расчета площади жилья в 40 метров, если семья состоит из 2 человек, если же состав ее больше, то расчет ведется из расчета 18 метров на человека.

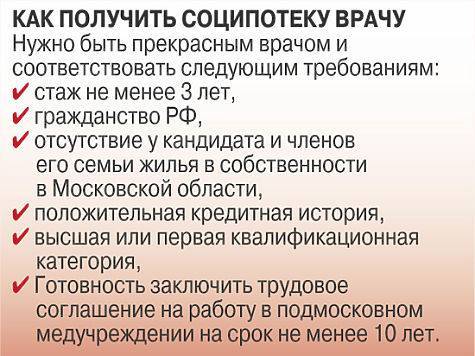

Ипотека для врачей социальная

В каждом отдельно взятом регионе ипотека для врачей имеет свои нюансы. Примечательно, что программа охватывает не только врачей, но и медицинских сестер – всех, у кого есть высшее или среднее специальное медобразование. Обязательным условием для работников сферы будет необходимость отработать в регионе, где они планируют приобрести жилье в рамках соципотеки не менее 5 лет.

Одним из отличительных признаков данной программы для медицинских кадров является низкий первоначальный взнос. На сегодня он составляет 10%. Кроме этого, ставка по кредитам соципотеки для медиков в Сбербанке и других банках ниже, чем для обычных граждан. Возрастной ценз – все еще 35 лет. Специалист должен стоять на очереди для нуждающихся, что подтверждает определенный документ.

Жилищная ипотека военнослужащим

Военная ипотека – так еще называется социальная ипотека военным. Для этой категории граждан предлагаются самые лучшие условия, но единственное, что необходимо сделать военнослужащему – в течение минимум 3 лет быть участником накопительно-ипотечной системы (НИС), из которой и кредитуются военные. Для получения кредита необходимо предоставить свидетельство, получить которое можно, написав рапорт командиру части.

Льготная ипотека молодым специалистам

Молодыми специалистами считаются выпускники учебных заведений, которые проработали по специальности год. Социальная ипотека молодым специалистам зависит от профиля учебного заведения, которое они закончили (медицинское, военное и пр.). Для молодёжи предусматривается не только льготная ставка по ссуде, но и гибкий график ее погашения. Перерасчет процентной ставки возможен в связи с пополнением в семье кредитополучателя – рождением ребенка. Кроме этого, специалисты могут воспользоваться материнским капиталом.

Социальная ипотека: виды и особенности

Социальная ипотека – это такой вариант оформления ссуды на покупку жилья, когда часть долга берет на себя государство. Как это работает:

— вы получаете возможность приобрести квартиру или другое жилье по льготной цене;

— часть стоимости недвижимости субсидируется государством (к примеру, государство оплачивает 35-50% от стоимости жилья, остальное необходимо выплатить самостоятельно);

— проценты по кредиту датируются (часть процентов оплачивается из госбюджета).

Это три основных варианта социальной ипотеки. Как правило, работает какой-то один из них. Проблема в том, что финансирование таких социальных программ ложится на плечи местных властей. В разных городах могут работать свои программы, а количество выданных по ним кредитов может различаться.