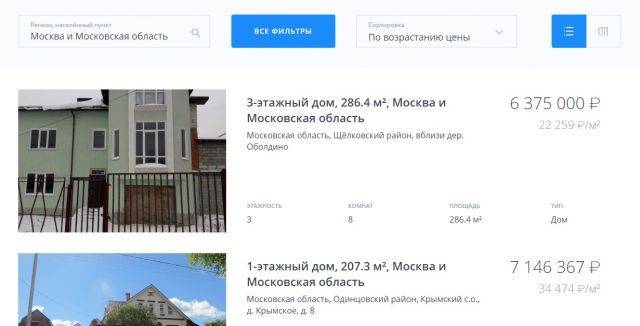

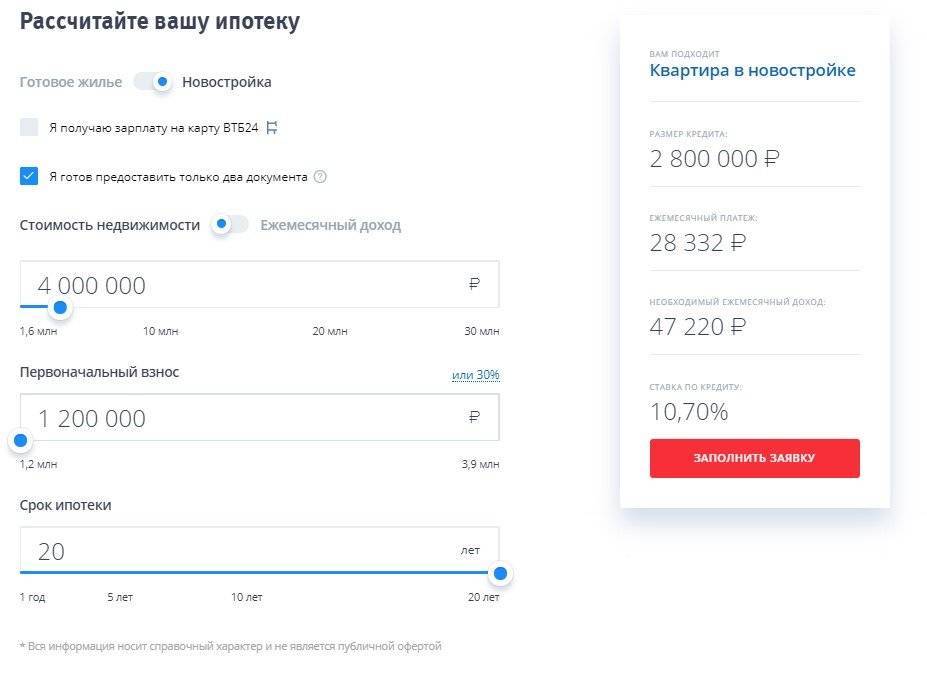

Калькулятор по 2 документам

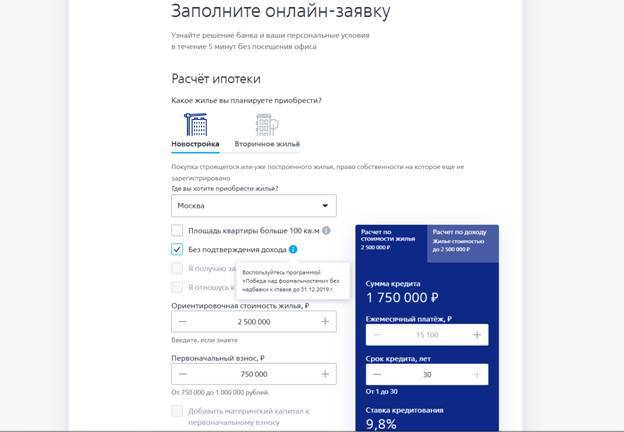

Работая с предложением от ВТБ 24 «Ипотека по двум документам», условия выплаты могут быть предварительно высчитаны на специальном кредитном калькуляторе собственной разработке. Доступ к сервису может быть получен с использованием соответствующего раздела официального сайта. От вас потребуется вручную указать содержание, включая сумму займа, его период и процентную ставку. Множество действующих тарифов можно выбрать из специального меню, что ускорит время произведения расчетов. Убедившись, что все заполнено верно – нажмите на кнопку «Рассчитать». На экран вашего персонального компьютера или смартфона будет выведена вся необходимая информация.

Страхование

Для оформления ипотеки страхование не является обязательным условием по закону, или, иными словами, кредитор не имеет права вынуждать заемщика покупать полис, но увеличить ставку по кредиту может. В банк ВТБ 24 при оформлении комплексного страхования ставка по ипотеке ниже на один процент. Комплексное страхование ипотеки ВТБ 24 включает в себя:

- Страхование жизни и здоровья заемщика. Суть данной защиты в том, что страховая компания выплачивает ипотечный кредит банку в том случае, если заемщик теряет работу не по своей инициативе, приобретает тяжелое заболевание, в результате которого становится нетрудоспособным. И, наконец, в случае смерти заемщика компания покрывает долг, поэтому правопреемники заемщика не получают в наследство долг по ипотечному кредиту.

- Страхование залогового имущества. Здесь речь идет о страховке приобретаемого жилья, которое по закону является обязательным. При наступлении страхового случая, а к ним относится утрата объекта вследствие пожаров, затоплений, стихийных бедствий, страховая компания выплачивает долг по ипотеке.

- Титульное страхование – это защита права собственности на жилье. При оформлении данной защиты собственник получает гарантию, что третьи лица не смогут претендовать на права его собственности.

Заемщик может самостоятельно выбрать страховую компанию, которой он доверяет. На сайте банка вы найдете информацию о компаниях-партнерах банка. Среди них такие компании как, ВТБ Страхование, Ренессанс страхование, Ингосстрах, Югория, Согласие, Росгосстрах. При желании вы можете выбрать компанию, которой в списке аккредитованных банком нет, вы можете выбрать другую, только она обязательно должна соответствовать требованиям кредитора.

Часть списка аккредитованных страховых компаний

Часть списка аккредитованных страховых компаний

Как взять ипотеку по двум документам ВТБ24

Для того, чтобы воспользоваться данным банковским продуктом, необходимо:

- заполнить заявку в банке;

- предоставить паспорт и свидетельство о страховании;

- для ускорения о решении вопроса можно предоставить документ, подтверждающий доходы.

После того, как заявка оформлена, она будет рассматриваться банком в течении 24 часов, после чего заемщик будет оповещен о принятом решении. Заявка на предоставление ипотеки можно скачать здесь.

Если было решено предоставить кредит, то будет рассчитана его стоимость, возможность досрочного погашения и процентная ставка.

При этом если у клиента есть жилье, то его необходимо будет внести в банковскую базу и возможно оформить в качестве дополнительного залога.

Условия банковской организации

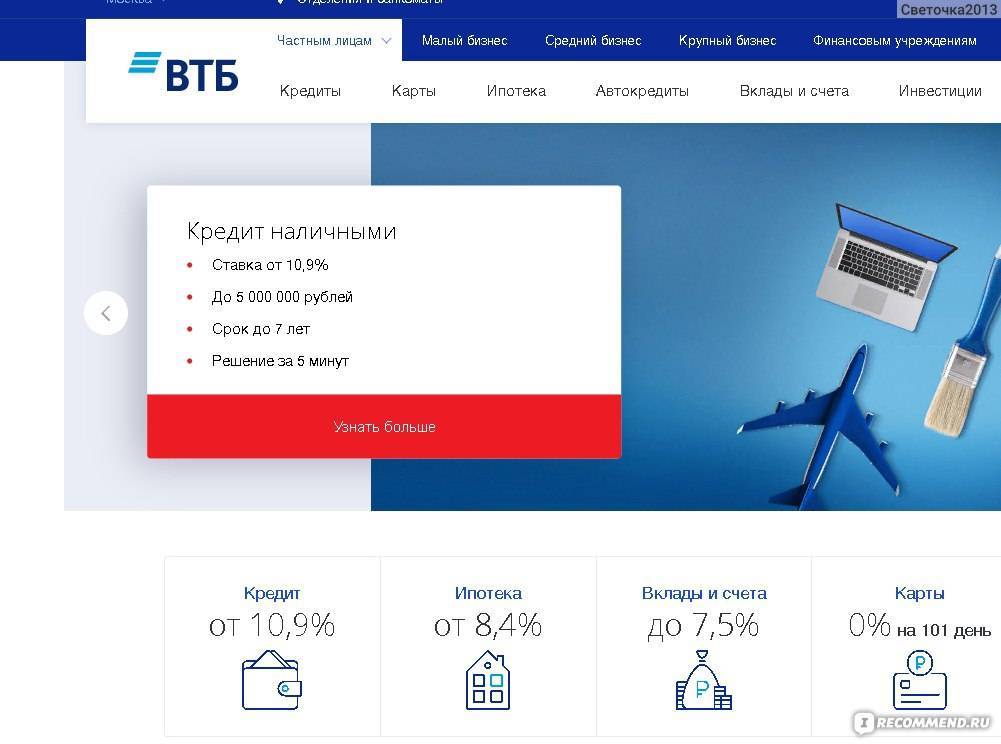

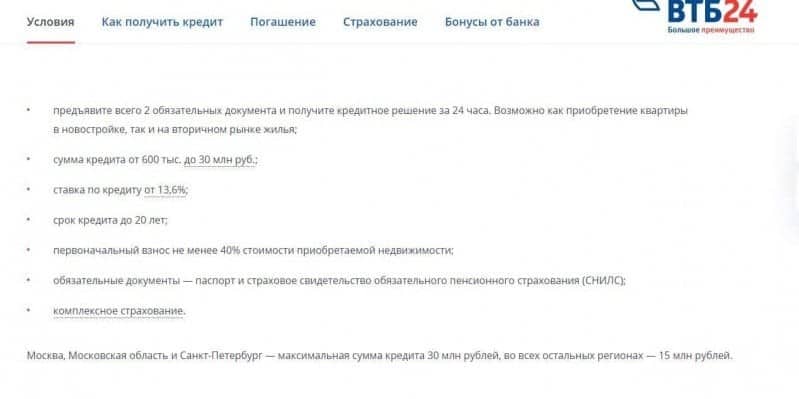

ВТБ24 предлагает своим клиентам оформление кредита по двум документам по невысокой ставке, всего 10,7%, при этом взнос при оформлении сделки может составлять не более 30% стоимости жилья.

Банк требует оформление договора комплексного страхования. Все условия представлены в таблице ниже:

| Сумма кредита | От 600 000 до 30 млн рублей |

| Ставка по кредиту | От 10,45% |

| Срок кредитования | До 20 лет |

| Первоначальный взнос | Не менее 20% от стоимости приобретения недвижимости |

| Обязательные документы | Паспорт и страховое свидетельство обязательного пенсионного страхования |

Порядок подачи документов

Все необходимые документы подаются непосредственно в отделении банка, нотариально заверенных копиях либо сотрудник банка самостоятельно заверить документы, но они обязательно должны предоставляться в оригиналах для сверки.

Подача документов фиксируется соответствующей отметкой на заявлении лица, желающего оформить кредит.

Для ускорения процедуры рассмотрения заявки рекомендуется сразу подать документы подтверждающие право владения другой недвижимостью, которая может быть оформлено в залог.

Также для положительного решения вопроса о предоставлении ипотеки рекомендуется подтвердить свои доходы и возможность внесения более 20% стоимости жилья в качестве первоначального взноса.

После этого сотрудник банка пригласит будущих заемщиков для заключения договора ипотеки. В отделении банка подписывается договор и сразу вносится первоначальный взнос за квартиру.

Перед подписанием договора обязательно нужно провести оценку квартиры и определите его точную стоимость для внесения в договор ипотеки. Бланк ипотечного договора можно скачать здесь.

От каких факторов зависит размер процентной ставки

Процентная ставка по данному кредиту может уменьшаться, это будет зависеть от того какой стаж работы имеет клиент, его кредитную историю, размер заработка и первоначального взноса.

Для обеспечения кредита банковский продукт в виде ипотеки по двум документам предлагается клиентам по завышенной процентной ставке.

Это объясняется тем, что банк не проверяет полностью все данные о клиенте и не требует большой пакет документов, поэтому он при просроченной задолженности должен иметь возможность обеспечить возврат предоставленных денег.

Преимущества и недостатки

Основными преимуществами оформление ипотеки по двум документам является простота процедуры.

Нет необходимости нормально подтверждать данные, которые банк может запросить или проверить самостоятельно, а также собирать большой пакет документов для подтверждения собственной платежеспособности.

К недостаткам данного банковского продукта относится повышенная процентная ставка и необходимость внесения большого первоначального взноса, который составляет от 20 до 50% от стоимости жилья и определяется индивидуально в зависимости от предоставленных документов.

Только кредит от ВТБ24 по двум документам пользуются большой популярностью среди заемщиков, ведь он позволяет приобрести жилье без предоставления большого пакета документов, при этом рассмотрения заявления длится всего сутки.

Этот кредит является отличным решением для тех, кто может единоразово внести значительную сумму в качестве первоначального взноса, а в дальнейшем появляется возможность погасить кредит досрочно.

Видео: как взять ипотеку собственнику бизнеса или ИП

Как получить ипотеку по двум документам в ВТБ 24

В отличие от большинства своих прямых конкурентов, ВТБ ипотека по 2 документам не требует, чтобы заемщик в обязательном порядке пользовался ранее банковскими услугами компаниями. Взять кредит на специальных условиях может каждый желающий, обратившийся в ближайшее обслуживающее отделение города.

Развитие современных технологий также способствовало внедрению в персональный пользовательский кабинет возможности подачи онлайн заявки на оформление ипотеки. Для этого необходимо перейти на соответствующий раздел и заполнить всю необходимую информацию.

Как и в классическом варианте, оформление такого кредита имеет исключительно целевой характер, а средства могут быть потрачены на приобретение новых и вторичных квартир, земельного участка или готового дома. Данные параметры четко прописаны в заключаемом договоре, с чем ваз ознакомит оператор при его составлении. Минимальные ограничения здесь были увеличены, их мы рассмотрим совместно со списком требуемых для подачи документов.

Условия и требования

Ипотека ВТБ по двум документам выдается при соответствии следующим требованиям:

- Наличие гражданства РФ и документа, подтверждающего личность.

- Наличие военного билета у мужчин до 27-летнего возраста.

- Предоставление контактор работодателя.

- Заемщику должно быть н менее 25 и не более 65 лет на момент выплаты задолженности.

- Стаж работы на последнем месте трудоустройства должен быть не менее 1 года.

Для того чтобы взять ипотеку по данному виду кредитования можно привлекать созаемщиков, что увеличивает шансы на получение положительного ответа от банка. Созаемщиком является второй член семьи платежеспособного возраста.

Обратите внимание, что приобретаемая недвижимость является собственностью банка до того момента, пока кредитованное лицо не выплатит всю задолженность. Процентная ставка составляет всего 13,1%

Если заемщик согласен на комплексное страхование, то ставка снижается на 1%. Ипотечный кредит выдается не более чем на 20 лет. Минимальная сумма составляет 600 тыс. руб., а максимальная – 15 млн. руб. жители Москвы и Питера могут рассчитывать получить в 2 раза больше

Процентная ставка составляет всего 13,1%. Если заемщик согласен на комплексное страхование, то ставка снижается на 1%. Ипотечный кредит выдается не более чем на 20 лет. Минимальная сумма составляет 600 тыс. руб., а максимальная – 15 млн. руб. жители Москвы и Питера могут рассчитывать получить в 2 раза больше.

Существенные нюансы.

Для тех, кого интересует вопрос, как получить ипотеку в ВТБ, следующие акценты могут оказаться весьма полезными:

Страхование.

В ВТБ по всем ипотечным продуктам установлено комплексное страхование. Это означает, что заемщик должен оформить несколько видов страховок на случай:

- порчи или утраты предмета залога (основная страховка);

- утраты права собственности на приобретенный объект в первые 3 года после заключения сделки с продавцом (титульное страхование);

- смерти или утраты здоровья (личная страховка).

Светлана

Эксперт по недвижимости

По закону из всех перечисленных обязательным для оформления является договор страхования залогового имущества, однако, банк настаивает на заключении дополнительных договоров. При этом в случае отказа от иных видов страхования кредитор повышает процентную ставку как минимум на 1 %. Кроме того, оформлять договора желательно в аккредитованной ВТБ компании. В противном случае велика вероятность отклонения полиса по причине недоверия к стороннему страховщику.

Проценты.

Сейчас в ВТБ и других российских кредитных организациях установились, пожалуй, самые низкие в последние десятилетия ставки. Для ипотечных заемщиков условия крайне благоприятные. Однако, все может измениться, если ЦБ РФ примет решение о повышении ключевой ставки. В этой связи минимальная ставка в 7,9 %, которая и сейчас доступна не всем заемщикам, в перспективе может поменяться на более высокий процент.

И последнее, о чем важно упомянуть. Несмотря на упрощенные условия кредитования ипотека по двум документам доступна ограниченному числу заемщиков

Обусловлено это большой величиной первоначального взноса и невозможностью использовать cредства господдержки для его погашения.

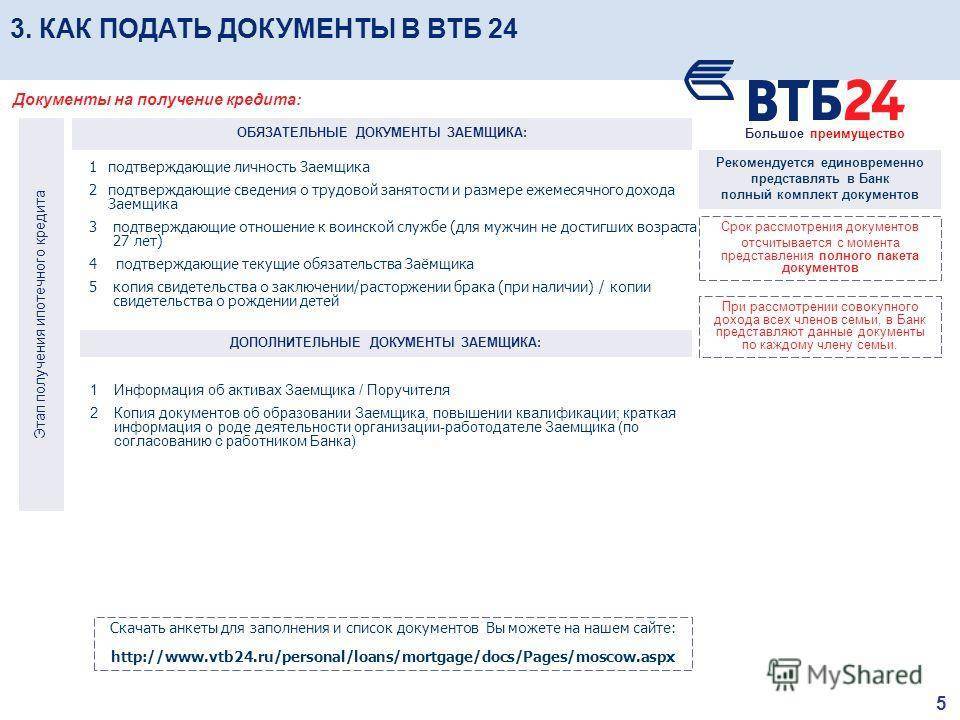

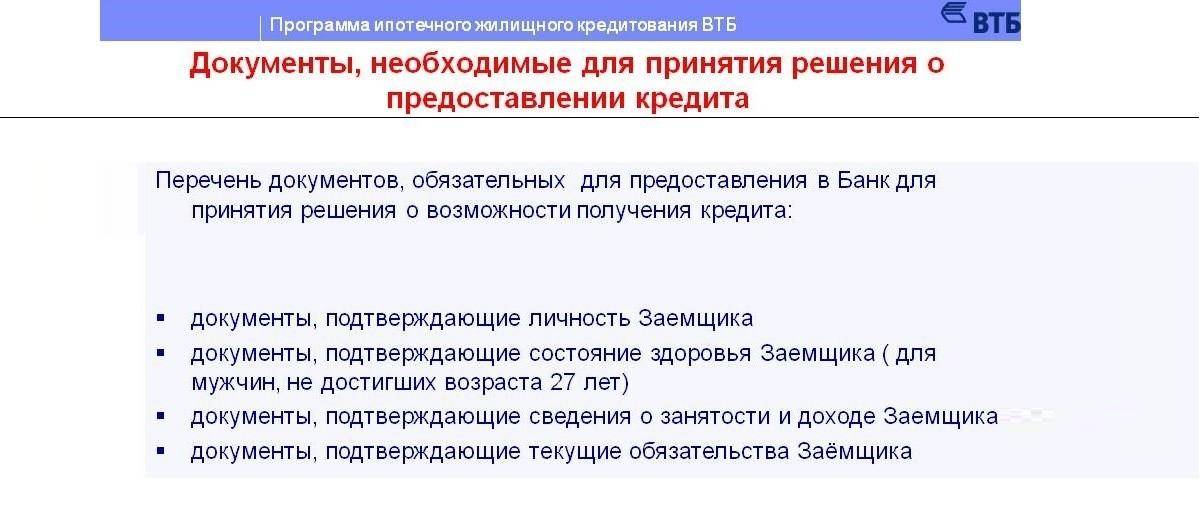

Какие документы необходимы

Для приобретения жилья потребуется представить следующие документы:

- паспорт или другое удостоверение личности;

- СНИЛС.

Программа «Победа над формальностями ВТБ 24» также подразумевает собой дополнительное заполнение анкеты. Здесь вам нужно будет указать действующее место работы и ежемесячный заработок, однако документальное подтверждение этой информации не требуется. Специалисты отдела кредитования могут по собственному желанию связаться с вашим работодателем и уточнить некоторые детали. Несмотря на повышенные ограничения, размер возможной суммы и другие условия обслуживания являются привлекательными как для новых, так и постоянных клиентов крупной коммерческой организации – ВТБ 24.

Требования к заемщику

Требования к заемщику стандартные для ипотечного кредитования. Общая их задача — отсеять неплатежеспособных и неблагонадежных клиентов, а также тех заемщиков, кто с высокой долей вероятности может потерять источник дохода. Список требований включает в себя:

- Заемщику на момент подписания кредитного договора должно быть не меньше 21-го года, а на момент истечения срока действия этого документа ему должно быть не больше 70-ти лет;

- Ипотека иностранцам не предоставляется. Соответственно, клиент должен быть российским гражданином;

- Заявитель должен обладать постоянной или временной регистрацией в том субъекте РФ, где он планирует получать залоговую недвижимость;

- За последние пять лет у заемщика не должны быть зафиксированы случаи судебных разбирательств с кредиторами, просроченные платежи и т.п. Эта информация будет проверяться в бюро кредитной истории. Кроме того, существенным минусом и основанием для отказа является прохождение клиентом процедуры банкротства за последние пять лет до момента обращения в ВТБ;

- Доходы заемщика должны быть такого размера, чтобы итоговый ежемесячный платеж вместе с остальной долговой нагрузкой составлял не больше 40% от них;

- При нескольких открытых кредитных линиях, кредитных карт и/или потребительских кредитах (в т.ч. автокредиты), в займе заявителю может быть отказано. Дело в тех же 40%: вся долговая нагрузка должна не превышать это значение от доходов заявителя.

Минимальные требования

Это ещё один нюанс, на который обращает внимание каждый, кто брал ипотеку в «ВТБ 24». Отзывы подтверждают – в банке действительно требуют минимум документов от своего потенциального клиента

Особенно довольны те люди, которые оформили целевой займ данного характера без подтверждения дохода. Не каждый банк может предоставить такую услугу – ещё одна причина, по которой «ВТБ 24» выигрывает! Само предприятие называет это «победой над формальностями».

Процентная ставка ненамного выше – 12.6% годовых. Возраст – от 25 лет, и минимальный первоначальный взнос должен составить 40%. А из документов необходимы лишь паспорт и СНИЛС. И это действительно правда. Что самое интересное, в течение 24 часов человек может получить одобрение ипотеки в «ВТБ 24». Отзывы данный факт подтверждают.

Главные аспекты

Основными вопросами, которые требуют изучения при рассмотрении вопроса ипотека по двум документам для физических лиц от ВТБ24, являются правила выдачи ипотечного кредита, требования к заемщикам, особенности процентной ставки и процедуры оформления.

Оформление такого вида кредитования имеет свои недостатки, например процентная ставка, но скорость рассмотрения заявки (не более 2 рабочих дней) и возможность досрочного погашения являются преимуществами и основными аспектами получения такого кредита.

Что это такое

Ипотека по двум документам представляют собой банковский продукт, который предоставляются клиентам при наличии минимального пакета документов.

Эта услуга доступна для тех, кто может внести значительный первоначальный взнос и выполнить условия по обеспечению кредита.

Большой размер первоначального взноса объясняет невозможность проверки платежеспособности клиента на длительный срок, таким образом, банк получает право взыскать квартиру, которая находится в ипотеке и, продав её, быстро погасить тело кредита.

При выдаче кредита по двум документам банк проводит собственный анализ платежеспособности клиентов, в него может входить не только анализ поступлений и затрат по счетам, но и кредитная история.

ВТБ предлагает своим клиентам оформление ипотеки по двум документам, основным из которых является документ, подтверждающий личность гражданина, вторым документом является свидетельство о праве собственности на любое имущество, которое в дальнейшем можно будет взыскать в счет погашения кредита.

Требования к заемщику

Для того, чтобы оформить кредит но по двум документам, необходимо предоставить паспорт и документ, подтверждающий страхование в органах Пенсионного фонда.

Для положительного решения по кредиту рекомендуется подтвердить свои доходы и возможность внести первоначальный взнос от 50% жилья.

Фото: изменения условий по ипотечному кредитованию ВТБ24

Положительным моментом также будет наличие недвижимости, которую можно в дальнейшем можно будет взыскать.

Для того, чтобы открыть вопрос о рассмотрении предоставлении ипотечного кредита необходимы:

- заявка;

- оригинал и копия паспорта;

- документ подтверждающий страхование.

Правовое регулирование

Выдача ипотечного кредита регулируются общим Федеральным Законом № 395-1 «О банках и банковской деятельности», принятым в 1990 году и Законом № 102-ФЗ «Об ипотеке», который был принят в 1998 году.

При этом займ предоставляется только по ипотечному кредиту, программа разработана банком на общих условиях, но для каждого клиента могут применяться индивидуальная процентная ставка и особые условия.

Условия кредитования

ВТБ 24 занимается преимущественно кредитованием физических лиц. Чтобы увеличить свою известность, расширить линейку финансовых продуктов и привлечь к себе новых заемщиков, руководство ВТБ 24 разработало программу, в рамках которой возможно оформить ипотеку по 2 документам. И хотя с названием эта программа имеет немного общего, все же клиент действительно получает более упрощенный порядок получения ипотечного кредита.

Однако, банки непросто так просят предоставить различные справки и подтверждающие документы — все это делается для уменьшения рисков. Если клиент предоставляет минимум документов, то невозможно в полной мере быть уверенным, что заемщик вернет займ полностью и своевременно. Поэтому риски у такого кредита выше, чем у обычного.

Стремясь компенсировать возможные убытки в следствие невозвращения кредита, банк вводит более жесткие условия кредитования. Именно по этим причинам в среднем предложения ипотеки по двум документам менее выгодны с финансовой точки зрения, чем классические программы.

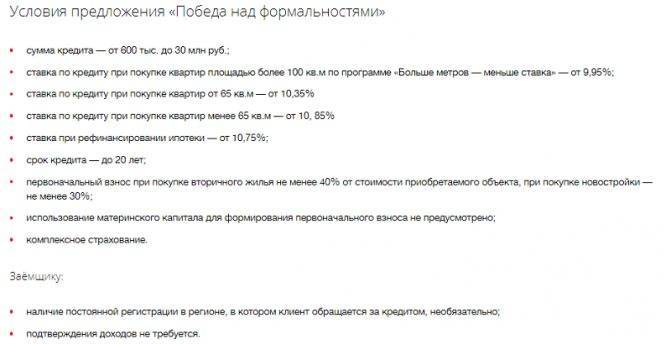

Ипотека по двум документам в ВТБ называется «Победа над формальностями». Продукт выделен в отдельную программу, распространяющуюся как на вторичное жилье, так и квартиры в новостройках. Условия по программе следующие:

- Займ может быть выдан только в российских рублях;

- ВТБ выдаст клиенту сумму не меньше 600 тысяч, но не больше 30 млн рублей для Москвы и Санкт-Петербурга (для региона установлена планка в 15 млн рублей);

- Срок действия договора — от 6 месяцев до 20 лет;

- В обязательном порядке клиент должен перечислить продавцу первоначальный взнос на сумму не меньше 40% от стоимости приобретаемого вторичного жилья, или, если клиент оформляет ипотеку на первичную недвижимость, не меньше 30%;

- Заявитель обязуется оформить страхование залогового имущества (в соответствии с российским законодательством недвижимость в обременении обязательно нужно застраховать). Кроме того, крайне желательно оформление полиса, защищающую заемщика от потери трудоспособности и прочих форс-мажоров. Отказ от оформления такого полиса увеличивает процентную ставку на 1 пункт, а также увеличивает общий шанс отказа со стороны банка в предоставлении займа.

Процентная ставка не может быть ниже 10,3%. Но таковой она будет лишь при соблюдении всех условий банка:

- За то, что клиент входит в категорию «людей дела» и «надежных клиентов» полагается уменьшение ставки на 0,2% пункта. Людьми дела считаются работники бюджетной сферы, сферы здравоохранения, образования и т.п. Надежными клиентами считаются те заемщики, что на протяжении последних 12 месяцев по крайней мере один раз брали займ в ВТБ и своевременно его возвращали;

- Участникам зарплатного проекта полагается еще минус 0,2% пункта. Таким заявителям даже не понадобится предоставлять справки о доходах, т.к. у банка уже имеется вся информация о работе клиента;

- Оформление комплексной страховки уменьшает ставку на 1% годовых;

- Оформление займа через интернет, а не лично в отделении, также уменьшает ставку на 0,1% пункта.

Таким образом, при полном соблюдении всех условий клиент может уменьшить процентную ставку на 1,5% годовых. Однако, ставка зависит не только от этих параметров: важна сумма кредита, срок кредитования, тип недвижимости — вторичная или первичная — и так далее. Исходя из всех этих факторов, ставка может колебаться от 10,3% годовых до 14% и больше .

Совет: чтобы точно понимать, какая будет установлена ставка по кредиту, клиенту нужно обратиться к сотрудникам ВТБ 24. Только они могут подсказать точную ставку, т.к. ее расчет производится всегда индивидуально с учетом массы обстоятельств.

Рубрики

- Аренда

- Банковские программы

- Без рубрики

- БТИ

- Видео

- Военная ипотека

- ВТБ

- Выселение

- Гараж

- Дачная амнистия

- Долевое участие

- ЕГРН

- Жилищные условия

- Зарубежная недвижимость

- Затопление квартиры

- ИЖС

- Ипотека

- Ипотека на вторичное жилье

- Ипотека на загородный дом

- Ипотека на новостройку

- Ипотека по двум документам

- Ипотека с господдержкой

- Квартиросъемщик

- Квартплата

- Коммунальные платежи

- Недвижимость

- Перепланировка

- Переуступка

- Приватизация

- Продажа

- Промсвязьбанк

- Райффайзенбанк

- Расселение

- Регистрация граждан

- Рефинансирование

- Росбанк

- Россельхозбанк

- Сбербанк

- Семейная ипотека

- Статьи

- Субаренда

- ТСЖ

С материнским капиталом

Радует, что сегодня и на льготных условиях доступна ипотека «ВТБ 24». Отзывы многих клиентов дают понять, есть ли выгода от займа, оформленного с материнским капиталом, или нет. Это сегодня самое активно рекламируемое предложение.

Итак, клиентам, которых интересует программа «Ипотека + материнский капитал», предлагается три варианта:

- Погашение льготными средствами кредита, который был взят ранее.

- Внесение аванса за купленную квартиру. Но это возможно лишь в том случае, если ребёнку уже исполнилось 3 года.

- Увеличение суммы по ипотечному кредиту, чтобы купить более дорогую недвижимость.

Вот такая предлагается банком «ВТБ 24» ипотека. Отзывы клиентов подтверждают – это неплохие условия. Но с ними всё равно нужно сначала разобраться. Вот что рассказывают клиенты: материнский капитал – это сумма, которая уходит на погашение тела кредита, его основной части. Вследствие чего уменьшается ежемесячный платёж. Но могут быть другие варианты. Необходимо пообщаться с сотрудником банка. Вместе удастся всё посчитать и понять, какой из вариантов подходит для конкретного случая. Если клиент располагает несколькими капиталами, то один можно списать на уменьшение срока, а другой – на погашение процентов.

Список документов

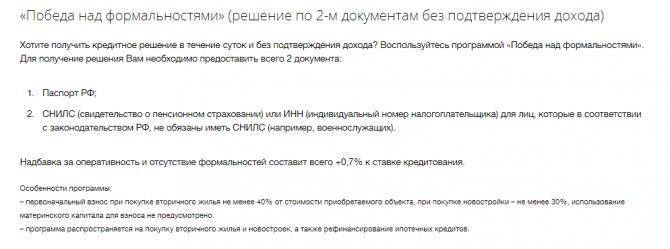

Для получения решения за 24 часа нужно заполнить анкету по программе «Победа над формальностями» и предоставить:

- Паспорт гражданина РФ

- На выбор: Свидетельство о пенсионном страховании (СНИЛС) или присвоении индивидуального номера налогоплательщика (ИНН), для военнослужащих, которым необязательно иметь СНИЛС.

- Мужчинам призывного возраста до 27 лет военный билет.

Если приобретается готовая квартира нужно собрать следующий перечень:

- Подтверждение права собственности (свидетельство, выписка ЕГРН, договор).

- Выписку из домовой книги.

- Копия паспорта продавца (все страницы, в том числе пустые).

- Отчет об оценке рыночной стоимости квартиры или дома, который оплачивает заемщик. Список оценочных компаний представлен на сайте.

При наличии несовершеннолетних собственников дополнительно надо подготовить:

- разрешение из органов опеки на отчуждение;

- выписка на приобретаемое жилье для несовершеннолетнего по другому адресу и оформление права собственности.

Основное требование банка к клиентам

Физические лица, желающие получить жилищный кредит в ВТБ 24, должны отвечать следующим требованиям:

- наличие российского гражданства необязательно, т.е. получить ссуду могут даже иностранные граждане, законно проживающие на территории РФ;

- наличие положительной кредитной истории;

- официальное трудоустройство;

- трудовой стаж: общий — от 1 года, на текущем рабочем месте — более 1 месяца;

- 50% ежемесячных доходов заявителя должны полностью перекрывать обязательный ежемесячный платеж по кредиту.

Свои доходы заемщик должен подтвердить соответствующими документами. Если их не хватает для обеспечения заявленной суммы займа, финансовая компания допускает привлечение созаемщиков, но не более 4 человек.

Требуемые документы

Необходимо следующее:

- паспорт гражданина РФ (иностранцы с правом проживания в России предоставляют любой документ, удостоверяющий личность);

- правильно оформленное, без ошибок и исправлений, заявление с подписью клиента;

- пенсионная страховка;

- документы, подтверждающие официальное трудоустройство и платежеспособность заявителя;

- мужчины призывного возраста (до 27 лет) обязательно предоставляют военный билет;

- документация на жилую недвижимость, приобретаемую по ипотеке, или на собственное имущество, оформляемое в залог.

Если оформляется ипотека с использованием материнского капитала, заемщик предоставляет кредитору соответствующий сертификат и выписку из ПФ РФ об остатке государственной помощи.

Дополнительно могут потребоваться:

- документы о составе семьи: свидетельства о браке (разводе), о рождении (на детей);

- брачное соглашение, если такой документ составлялся;

- документация на ликвидное имущество, которое является собственностью заемщика.

Требуемые документы при оформлении по 2-м документам

Документы, необходимые для оформления ипотечного кредита.

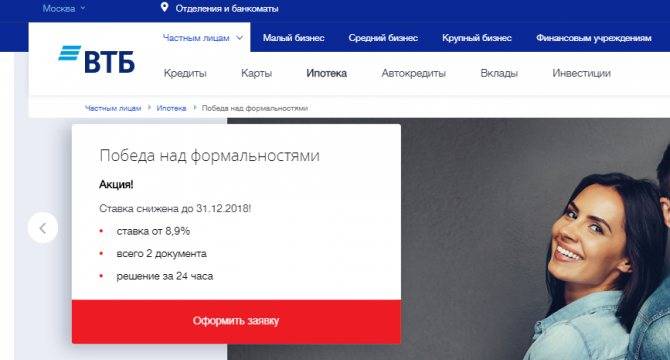

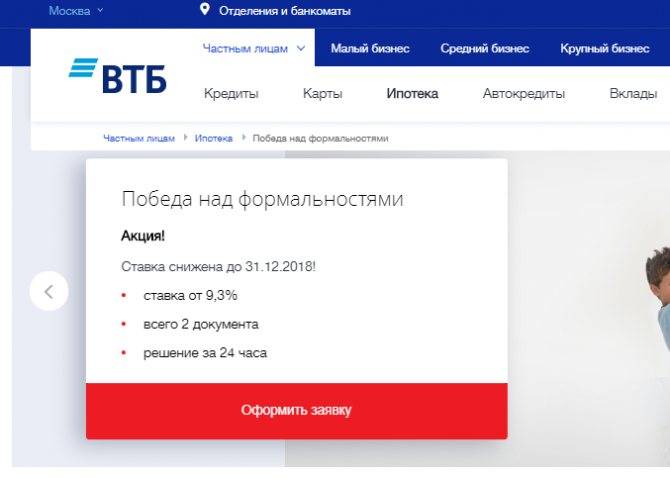

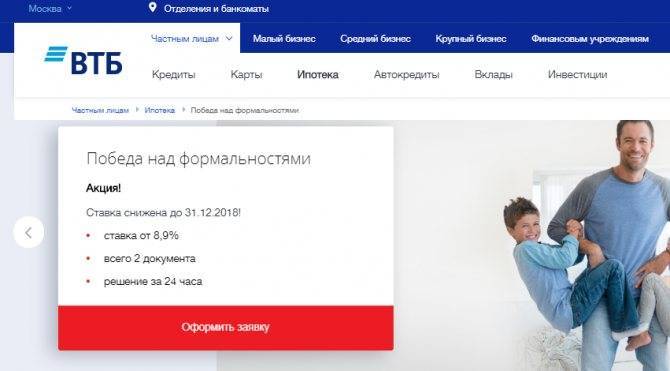

Банк ВТБ24 предлагает клиентам специальную программу кредитования «Победа над формальностями», по условиям которой получить заемные средства можно всего по 2 документам: паспорту и СНИЛС.

Но минимальный первый взнос в данном случае составляет 40% рыночной стоимости приобретаемой квартиры или 50% цены апартаментов.Оформление ипотеки в отделении ВТБ

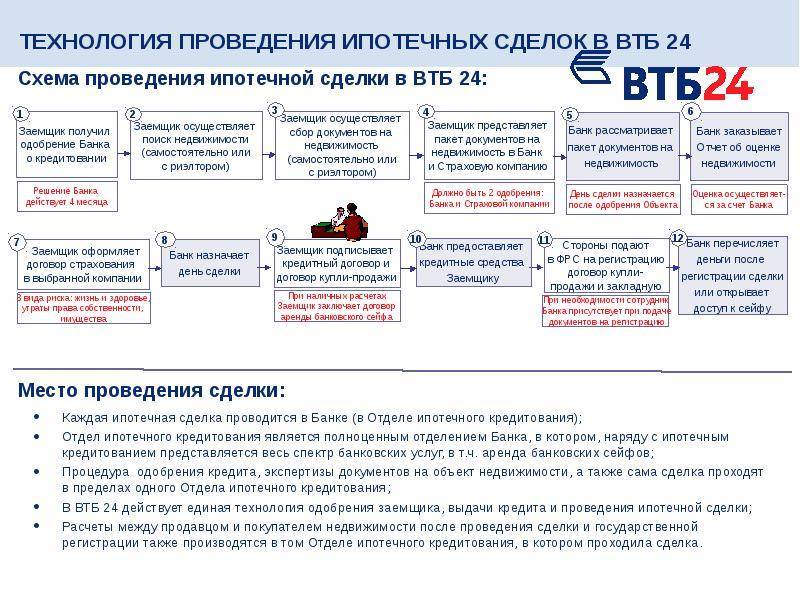

Заявление на жилищный кредит можно подавать непосредственно в офисе финансовой компании.

Порядок подачи ВТБ-заявки на ипотеку через офис:

- Предварительное изучение банковских продуктов, выбор подходящей программы кредитования.

- Сбор необходимой документации.

- Посещение офиса финансовой компании, заполнение анкеты-заявки, предложенной сотрудником банка.

- Передача заявки с пакетом документов менеджеру кредитной организации.

После рассмотрения заявки, проверки сведений о клиенте кредитор может затребовать дополнительную документацию, подтверждающую платежеспособность клиента.

Какие документы потребуются

Требуется предоставить:

- Заявление, оформленное по образцу банка.

- Паспорт гражданина РФ.

- Второй документ, удостоверяющий личность заявителя: военное или пенсионное удостоверение, медицинская страховка, идентификационный код налогоплательщика, СНИЛС, загранпаспорт, водительские права.

- Выписку о доходах от работодателя — 2-НДФЛ.

- Документы на недвижимость, приобретаемую по ипотеке (оформляемую в залог).Сроки рассмотрения и действия решения

Период рассмотрения заявки до 5 дней.

Период рассмотрения заявления зависит от варианта его подачи. Быстрее рассматриваются заявки, поданные через интернет-банкинг. Предварительное решение по ним принимается за день.

После этого заявителя приглашают посетить офис финучреждения с необходимыми документами. Окончательное решение может приниматься еще несколько дней. Заявки, подаваемые через офис кредитора, могут рассматриваться на протяжении 5 рабочих дней.

Физические лица имеют возможность подать заявку на ипотеку в ВТБ 24 как в офисе, так и дистанционно через интернет-банкинг. Решение по заявлению на займ «Победа над формальностями» кредитор принимает за сутки.

Много времени необходимо потратить на поиск жилого объекта, который должен не только подходить заемщику, но и отвечать требованиям кредитной организации. Иногда данная процедура занимает не менее месяца. Поэтому ВТБ после проверки основной документации и одобрения заявления предоставляет клиентам 4 месяца на поиск жилья и сбор на него документов.

Какие два документа требуются?

Чтобы получить кредит будущий заемщик кроме заявки должен подготовить:

- Паспорт гражданина РФ либо удостоверение личности военнослужащего;

- Вторым документом является свидетельство пенсионного страхования (СНИЛС);

Если заемщик состоит в зарегистрированном браке, то потребуется копия паспорта супруга.

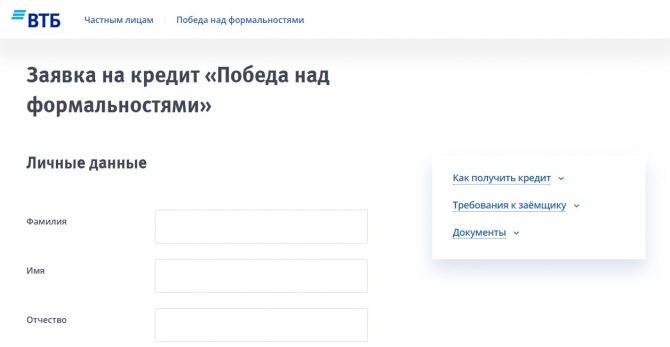

Заполнение заявки

Заявление на получение ипотечного кредита по программе Победа над формальностями – основной документ, который рассматривает сотрудник банка при анализе личности заемщика

Принимаются во внимание данные, указанные кандидатом в подробной анкете. Подписывая заявление-анкету, клиент выражает банку согласие на обработку его персональных данных

.

Как принимается решения

Вслед за подачей требуемых документов на получение ипотеки по двум документам, проводится поверхностная проверка кандидата. По данному упрощенному порядку в ВТБ решение принимается в течение 24 часов.

Оформление договора страхования

Любой банк, включая ВТБ, обязательно требуют оформление договора страхования объекта недвижимости, который приобретается за счет кредитных средств. Данной требование базируется на нормах действующих законов.

Важно еще раз обратить внимание, что в случае отказа от страхования жизни и здоровья, ипотечная ставка повышается на 1%. Сотрудники банка часто рекомендуют заключение договора страхования недвижимости в СК «ВТБ Страхование», так как банк сотрудничает с данной компанией

Сотрудники банка часто рекомендуют заключение договора страхования недвижимости в СК «ВТБ Страхование», так как банк сотрудничает с данной компанией.

Рейтинг ипотечной программы

Удобство

10

Надежность

9

Скорость обслуживания

10

Лояльность

9

Функциональность

10

Итого

9.6

Видео: Ипотека по двум документам, как получить без официального трудоустройства:

Рассчитываем ипотеку с помощью калькулятора

Поскольку главным преимуществом ипотеки по двум документам является оперативность ее оформления и отсутствие необходимости предоставления справки о доходах, то специалисты банка ВТБ 24 могут не обращать столь пристального внимания на платёжеспособность клиента.

Поскольку главным преимуществом ипотеки по двум документам является оперативность ее оформления и отсутствие необходимости предоставления справки о доходах, то специалисты банка ВТБ 24 могут не обращать столь пристального внимания на платёжеспособность клиента.

После выдачи ему ипотеки может возникнуть сложность с ее погашением, вследствие чего существует риск потерять объект залога.

Чтобы такого не произошло, стоит взвесить свои возможности заранее, и ещё до оформления ипотеки рассчитать суммы, которые вы должны будете вносить каждый месяц.

Для этого рекомендуется воспользоваться ипотечным калькулятором, принцип работы которого заключается в том, что клиент вносит все известные ему данные по условиям ипотеки и получает детально рассчитанный график платежей и переплат. Необходимо знать сумму первоначального взноса, который вы можете себе позволить, процентную ставку и сумму выдачи ипотеки.

Для ипотеки с плавающей процентной ставкой расчёт совершается только на срок, по которому известен размер процентов.

Ниже вы можете ознакомиться с ипотечным калькулятором для ипотеки по банку ВТБ 24, а именно программы победы над формальностями. Также стоит его использовать, если вы хотите погасить ипотеку досрочно, чтобы рассчитать остаток суммы задолженности.

Условия кредитования

ВТБ 24 занимается преимущественно кредитованием физических лиц. Чтобы увеличить свою известность, расширить линейку финансовых продуктов и привлечь к себе новых заемщиков, руководство ВТБ 24 разработало программу, в рамках которой возможно оформить ипотеку по 2 документам. И хотя с названием эта программа имеет немного общего, все же клиент действительно получает более упрощенный порядок получения ипотечного кредита.

Однако, банки непросто так просят предоставить различные справки и подтверждающие документы — все это делается для уменьшения рисков. Если клиент предоставляет минимум документов, то невозможно в полной мере быть уверенным, что заемщик вернет займ полностью и своевременно. Поэтому риски у такого кредита выше, чем у обычного.

Стремясь компенсировать возможные убытки в следствие невозвращения кредита, банк вводит более жесткие условия кредитования. Именно по этим причинам в среднем предложения ипотеки по двум документам менее выгодны с финансовой точки зрения, чем классические программы.

Ипотека по двум документам в ВТБ называется «Победа над формальностями». Продукт выделен в отдельную программу, распространяющуюся как на вторичное жилье, так и квартиры в новостройках. Условия по программе следующие:

- Займ может быть выдан только в российских рублях;

- ВТБ выдаст клиенту сумму не меньше 600 тысяч, но не больше 30 млн рублей для Москвы и Санкт-Петербурга (для региона установлена планка в 15 млн рублей);

- Срок действия договора — от 6 месяцев до 20 лет;

- В обязательном порядке клиент должен перечислить продавцу первоначальный взнос на сумму не меньше 40% от стоимости приобретаемого вторичного жилья, или, если клиент оформляет ипотеку на первичную недвижимость, не меньше 30%;

- Заявитель обязуется оформить страхование залогового имущества (в соответствии с российским законодательством недвижимость в обременении обязательно нужно застраховать). Кроме того, крайне желательно оформление полиса, защищающую заемщика от потери трудоспособности и прочих форс-мажоров. Отказ от оформления такого полиса увеличивает процентную ставку на 1 пункт, а также увеличивает общий шанс отказа со стороны банка в предоставлении займа.

Процентная ставка не может быть ниже 10,3%. Но таковой она будет лишь при соблюдении всех условий банка:

- За то, что клиент входит в категорию «людей дела» и «надежных клиентов» полагается уменьшение ставки на 0,2% пункта. Людьми дела считаются работники бюджетной сферы, сферы здравоохранения, образования и т.п. Надежными клиентами считаются те заемщики, что на протяжении последних 12 месяцев по крайней мере один раз брали займ в ВТБ и своевременно его возвращали;

- Участникам зарплатного проекта полагается еще минус 0,2% пункта. Таким заявителям даже не понадобится предоставлять справки о доходах, т.к. у банка уже имеется вся информация о работе клиента;

- Оформление комплексной страховки уменьшает ставку на 1% годовых;

- Оформление займа через интернет, а не лично в отделении, также уменьшает ставку на 0,1% пункта.

Таким образом, при полном соблюдении всех условий клиент может уменьшить процентную ставку на 1,5% годовых. Однако, ставка зависит не только от этих параметров: важна сумма кредита, срок кредитования, тип недвижимости — вторичная или первичная — и так далее. Исходя из всех этих факторов, ставка может колебаться от 10,3% годовых до 14% и больше .

Совет: чтобы точно понимать, какая будет установлена ставка по кредиту, клиенту нужно обратиться к сотрудникам ВТБ 24. Только они могут подсказать точную ставку, т.к. ее расчет производится всегда индивидуально с учетом массы обстоятельств.